Tamaño y participación del mercado de envases de vidrio para contenedores de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

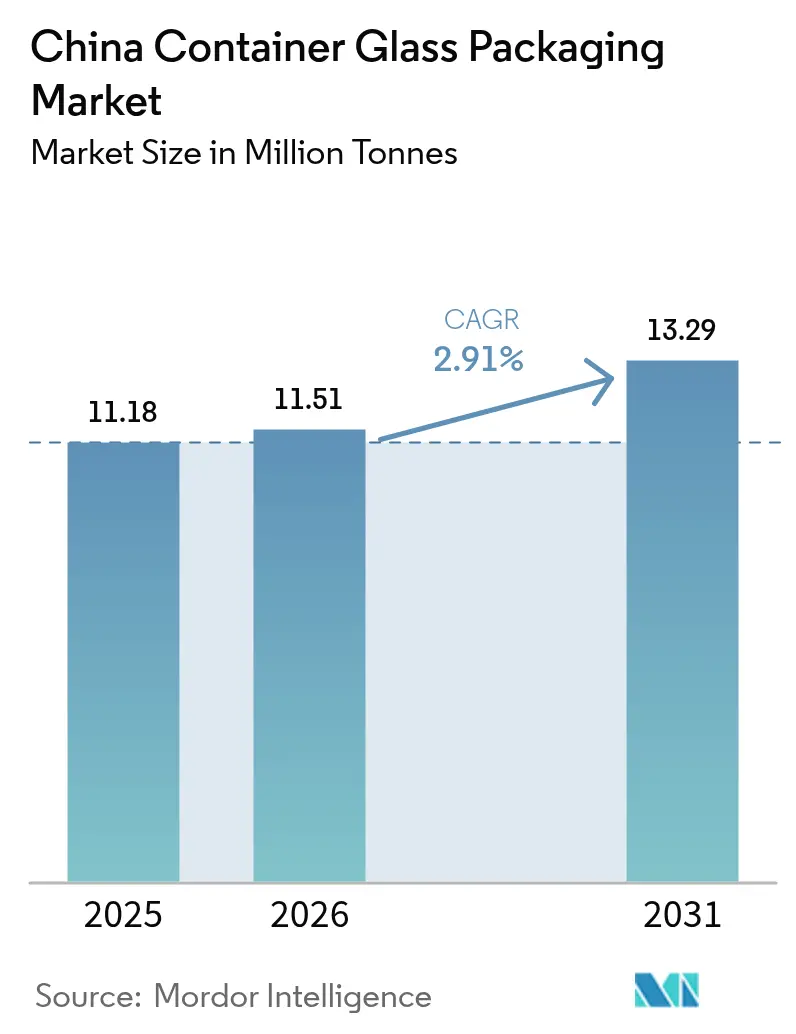

| Tamaño del mercado en el año base (2025) | 11.18 Millones de toneladas |

| Volumen del Mercado (2026) | 11.51 Millones de toneladas |

| Volumen del Mercado (2031) | 13.29 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases de vidrio para contenedores de China por Mordor Intelligence

El tamaño del mercado de envases de vidrio para contenedores de China fue valorado en 11,18 millones de toneladas en 2025 y se estima que crecerá desde 11,51 millones de toneladas en 2026 hasta alcanzar 13,29 millones de toneladas en 2031, a una CAGR del 2,91% durante el período de pronóstico (2026-2031). Las sólidas condiciones macroeconómicas, la premiumización de las bebidas y los mandatos de sostenibilidad más estrictos guían esta trayectoria medida. La expansión de la capacidad exportadora en las provincias costeras orientales sustenta volúmenes de salida estables, mientras que los consumidores de las ciudades de primer nivel aceleran el comportamiento de mejora de categoría que eleva el valor unitario. Los rellenos de cosméticos y farmacéuticos prefieren el vidrio químicamente inerte sobre el plástico, reforzando la demanda incluso cuando la volatilidad de las materias primas comprime los márgenes de los productores. Mientras tanto, los programas de reciclaje respaldados por el gobierno reducen la escasez de calcín y mejoran las estructuras de costos, amortiguando los picos en los precios de la energía. En conjunto, estas fuerzas mantienen el mercado de envases de contenedores de vidrio de China ampliamente resiliente a pesar de los vientos en contra cíclicos.

Conclusiones clave del informe

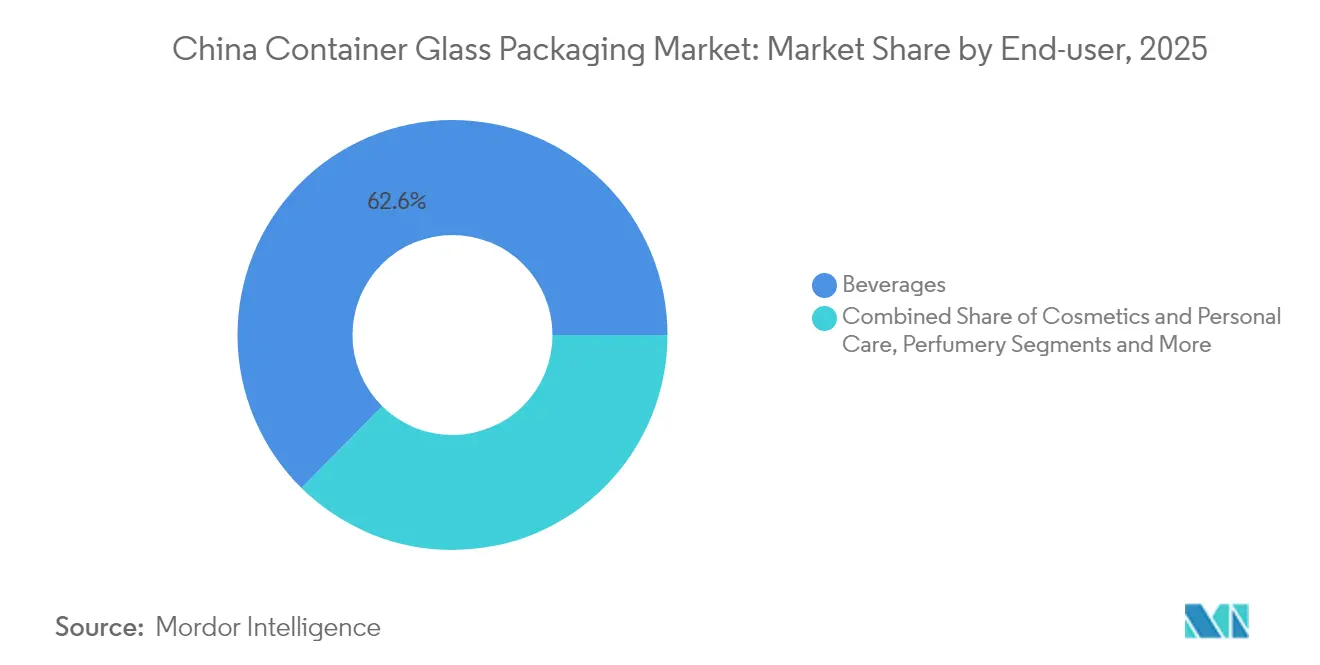

- Por usuario final, las bebidas capturaron el 62,61% de la participación del mercado de envases de contenedores de vidrio de China en 2025.

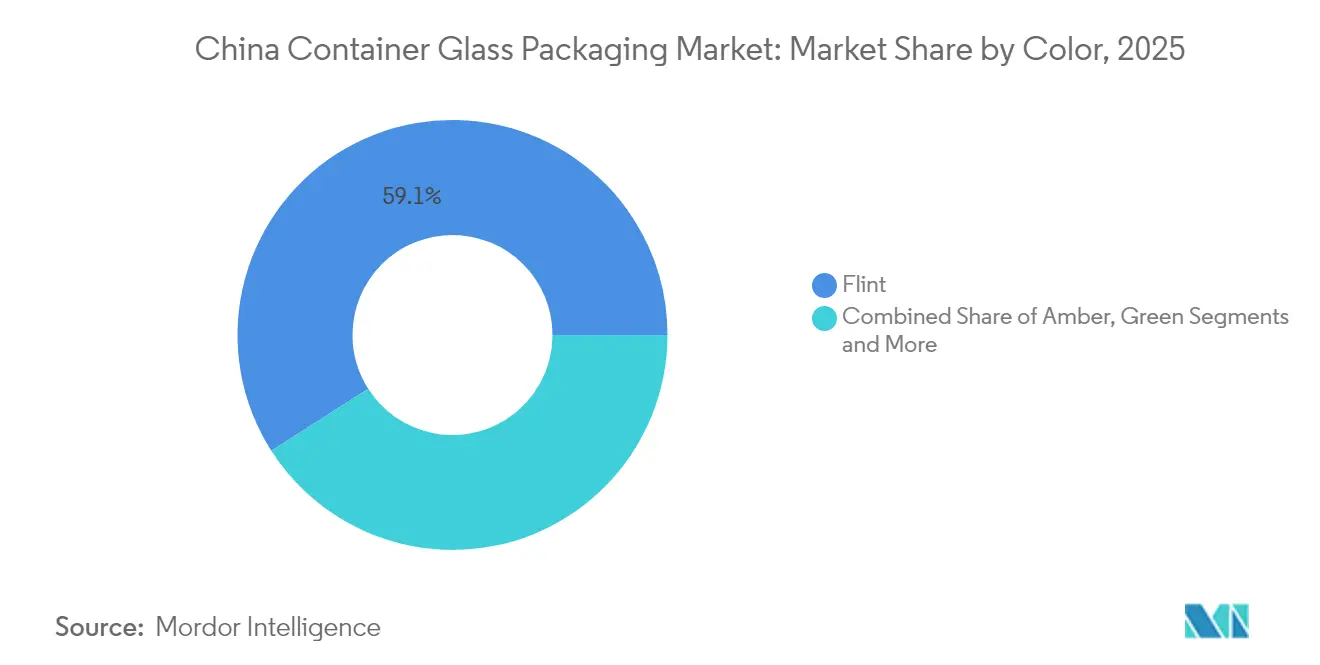

- Por color, se proyecta que el mercado de envases de contenedores de vidrio de China para vidrio ámbar crecerá a una CAGR del 3,72% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases de vidrio para contenedores de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge en el consumo de bebidas alcohólicas | +0.8% | Nacional, concentrado en ciudades de primer y segundo nivel | Mediano plazo (2–4 años) |

| Auge de la industria cosmética | +0.9% | Nacional, ganancias tempranas en Shanghái, Pekín, Guangzhou | Largo plazo (≥ 4 años) |

| Impulso hacia la sostenibilidad y sustitución del plástico | +0.7% | Nacional, acelerado en provincias costeras | Largo plazo (≥ 4 años) |

| Fabricación orientada a la exportación | +0.5% | Shandong, Jiangsu, Zhejiang | Mediano plazo (2–4 años) |

| Avances tecnológicos | +0.4% | Clústeres de fabricación orientales | Mediano plazo (2–4 años) |

| Expansión del sector farmacéutico | +0.6% | Nacional, centros farmacéuticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El auge en el consumo de bebidas alcohólicas impulsa la demanda de botellas de vidrio

El vidrio sigue siendo el recipiente preferido para la cerveza, el vino y el baijiu premium, ofreciendo a los productores una barrera confiable que protege los sabores volátiles mientras proyecta un legado ante los consumidores. La relajación de las medidas anticorrupción a finales de 2024 revivió las ocasiones de banquete, recuperando los volúmenes de licores de gama media. Las cervecerías artesanales ampliaron su distribución nacional, apoyándose en botellas retornables de vidrio transparente de 500 ml que encajan perfectamente en los circuitos urbanos de reciclaje. Los destiladores orientados a la exportación enviaron botellas de baijiu transparente de diseño nostálgico a comunidades chinas en el exterior, impulsando el mercado de envases de contenedores de vidrio de China en las fábricas costeras. Las directrices de modernización gubernamental para el sector del alcohol hacen referencia explícita a la adopción de vidrio reciclable, consolidando aún más el material en el posicionamiento premium.

El auge de la industria cosmética impulsa la adopción de envases de vidrio premium

Las marcas de belleza nacionales optaron por frascos de vidrio de paredes gruesas y colores que imitan la estética de lujo extranjera, una estrategia que elevó simultáneamente los precios unitarios y el valor de marca. Las regulaciones promulgadas por la Administración Nacional de Productos Médicos clasifican el vidrio como una opción inerte y apta para recargas en sueros ricos en activos, un atributo que resuena entre los compradores de la Generación Z. El comercio electrónico directo al consumidor permite a las marcas pequeñas justificar la prima de peso del vidrio mediante narrativas de sostenibilidad. Los hornos especializados en Jiangsu adoptaron alimentadores de doble gob para manejar eficientemente los goteros en miniatura de 15 ml, expandiendo la presencia del mercado de envases de contenedores de vidrio de China en este nicho de alto margen. La demanda continua ayuda a compensar las fluctuaciones en los costos de las materias primas, impulsando la inversión en líneas de recocido de grado cosmético.

El impulso hacia la sostenibilidad y la sustitución del plástico favorecen al vidrio

La agenda de economía circular de China prioriza los materiales infinitamente reciclables, elevando el vidrio por encima de los polímeros de un solo uso.[1]Comisión Nacional de Desarrollo y Reforma, "Plan de Desarrollo de la Economía Circular," NDRC.GOV.CN Los proyectos piloto de reciclaje urbano en Shanghái y Guangzhou elevaron los rendimientos de calcín al 45% de los insumos de los hornos a mediados de 2025, reduciendo los requisitos de carbonato de sodio y disminuyendo las emisiones. Las marcas de salsas, jugos y lácteos implementan esquemas de "devolución con reembolso" que dependen de la ventaja de reutilización del vidrio. Las reglas de Responsabilidad Ampliada del Productor vigentes desde 2025 penalizan la dependencia del plástico virgen, empujando a los envasadores hacia mejoras con vidrio. Estas medidas paralelas crean una demanda sostenida que apuntala el mercado de envases de contenedores de vidrio de China durante los ciclos bajistas de los productos básicos.

La fabricación orientada a la exportación fortalece el papel en el suministro global

Los densos clústeres de fabricación en Shandong aprovechan el suministro integrado de carbonato de sodio y el acceso portuario para enviar botellas de vino de vidrio transparente a Australia y la ASEAN, cubriendo las brechas dejadas por los hornos europeos limitados por la energía. Aunque Estados Unidos impuso derechos antidumping sobre ciertas botellas de vino en julio de 2024, los productores rápidamente reconfiguraron los moldes para acabados especificados por la ASEAN, manteniendo la utilización de los hornos en un 88%. La Iniciativa de la Franja y la Ruta añade escalas en el puerto de Bahar que acortan el tránsito hacia las líneas de llenado de Oriente Medio, consolidando aún más la competitividad exportadora de China. A medida que los clientes extranjeros exigen estabilidad de color y precisión dimensional, las empresas chinas invierten en máquinas IS de accionamiento servo, mejorando la paridad tecnológica con sus pares europeos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios del carbonato de sodio y la sílice | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Riesgos de rotura y altos costos de transporte | -0.4% | Nacional, especialmente en fletes de larga distancia | Mediano plazo (2–4 años) |

| Competencia del plástico y los envases flexibles | -0.5% | Nacional, categorías sensibles al precio | Largo plazo (≥ 4 años) |

| Fusión intensiva en energía y exposición al carbono | -0.7% | Provincias con alto costo energético | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad en los precios del carbonato de sodio y la sílice comprime los márgenes

Los precios de referencia al contado del carbonato de sodio saltaron de CNY 2.100 a CNY 2.740 por tonelada entre febrero y mayo de 2024 tras las auditorías más estrictas de emisión de contaminantes que paralizaron dos grandes plantas basadas en trona. El choque de precios elevó la participación del costo de las materias primas al 43% del valor de la botella en fábrica, comprimiendo el EBITDA de los hornos de menor escala. Los productores con coberturas cortas enfrentaron tensiones de flujo de caja, lo que provocó paradas temporales de líneas en Henan. Los grados de arena de sílice superiores a SiO₂ 99,8% escasearon tras la imposición de permisos de minería más restrictivos, añadiendo mayor riesgo de aprovisionamiento. Los actores de gran escala con canteras propias resistieron mejor la turbulencia, subrayando el creciente tema de consolidación en el mercado de envases de contenedores de vidrio de China.

La fusión intensiva en energía eleva la exposición al carbono y el riesgo de costos

Los hornos de oxicombustible consumen un 20% menos de gas natural, pero requieren desembolsos de capital que están fuera del alcance de muchas plantas de propiedad familiar. A medida que el sistema nacional de comercio de emisiones (ETS) de China incorpora el vidrio a partir de 2026, los pasivos de carbono podrían añadir USD 16 por tonelada a los costos operativos según las previsiones actuales de asignación de derechos. Los pioneros como Shandong Pharmaceutical Glass instalaron fundidores eléctricos que reducen el CO₂ en un 55% y desbloquean primas de adquisición verde por parte de los clientes farmacéuticos. Sin embargo, las disparidades en los subsidios provinciales corren el riesgo de ampliar las brechas de competitividad en el mercado de envases de contenedores de vidrio de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por usuario final: Las bebidas lideran el volumen, los cosméticos impulsan el crecimiento premium

El segmento de bebidas representó el 62,61% del tamaño del mercado de envases de contenedores de vidrio de China en 2025, lo que equivale a aproximadamente 7.000 kilotoneladas de producción. La cerveza, el vino y el baijiu representan la mayor parte, mientras que el café helado y el kombucha lideraron las ganancias no alcohólicas premium. Los proveedores de licores optaron por decantadores de vidrio transparente con relieves que logran aumentos de precio de dos dígitos, manteniendo el impulso de ingresos incluso cuando el tonelaje se estabiliza. El mercado de envases de contenedores de vidrio de China se beneficia cuando las cervecerías lanzan ediciones limitadas de temporada, incrementando el número de SKUs y la complejidad de los moldes en la flota de máquinas IS.

Los cosméticos y el cuidado personal registraron una perspectiva de CAGR del 3,49%, la más rápida entre los usuarios finales, aunque generaron solo 435 kilotoneladas en 2025, lo que destaca un considerable margen de expansión. Los sueros, goteros de aceites esenciales y frascos de cosmética de prestigio adoptan el vidrio para transmitir pureza, elevando los precios unitarios promedio a USD 0,24, frente a USD 0,05 en bebidas. El vidrio ofrece propiedades de barrera impecables que preservan los activos volátiles, mientras que las bases gruesas aportan un lujo táctil. Los proyectos piloto de estaciones de recarga en tiendas insignia fomentan el hábito de devolución de los consumidores, integrando la circularidad en las propuestas de valor de las marcas y potenciando la demanda repetida de botellas. Estas dinámicas subrayan por qué el mercado de envases de contenedores de vidrio de China continúa avanzando hacia la cima de la pirámide de valor.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por color: El vidrio transparente domina, el ámbar se acelera en aplicaciones especializadas

El segmento de vidrio transparente capturó el 59,05% de la participación del mercado de envases de contenedores de vidrio de China en 2025, equivalente a 6.600 kilotoneladas. La compatibilidad universal con la inspección automatizada y la estética incolora impulsan su adopción en condimentos alimentarios, vinos de cocina y líneas de bebidas. La tecnología avanzada NNPB logra ahorros de peso de entre el 10 y el 15%, mitigando las penalizaciones del transporte y permitiendo cajas más ligeras. Los cambios de horno sin interrupciones mantienen el tiempo de inactividad de las líneas al mínimo, reforzando el atractivo operativo del vidrio transparente en el mercado de envases de contenedores de vidrio de China.

El vidrio ámbar registró el mayor crecimiento con una CAGR del 3,72% y suministró 1.890 kilotoneladas en 2025. Los viales farmacéuticos, las botellas de jarabe para la tos y los cosméticos sensibles a la luz ultravioleta eligen el ámbar por su capacidad de bloqueo de luz en la banda de 380-450 nm. La Administración Nacional de Productos Médicos actualizó la farmacopea en 2024 para recomendar el vidrio ámbar Tipo III para inyectables fotolábiles, consolidando el respaldo regulatorio. El control del color exige una química de lotes más precisa y una mayor disciplina en los parámetros de los hornos, un obstáculo que eleva los costos de cambio y consolida la cuota de mercado entre los productores técnicamente avanzados. A medida que los proyectos de biotecnología escalan, los volúmenes de ámbar podrían superar las 2.260 kilotoneladas en 2031, reforzando el segmento de alto margen del mercado de envases de contenedores de vidrio de China.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Las provincias de la costa oriental dominaron la producción en 2025, concentrando el 78% de la capacidad de fusión instalada gracias a la proximidad a canteras de arena de sílice de alta calidad y a los puertos. Solo Shandong produjo 3.230 kilotoneladas, aprovechando fábricas verticalmente integradas adyacentes a proveedores de carbonato de sodio. Jiangsu le siguió con 1.585 kilotoneladas, especializándose en artículos cosméticos y farmacéuticos con mayor precisión de acabado, mientras que Zhejiang se centró en botellas de bebidas de grado exportación. Esta concentración costera refleja patrones de inversión heredados y apoya una logística eficiente de salida hacia la ASEAN y Europa.

Las ciudades de primer nivel Pekín, Shanghái y Guangzhou absorbieron el 37% de la demanda doméstica de envases de contenedores de vidrio en 2025. Sus consumidores priorizan el posicionamiento premium y la responsabilidad medioambiental, inclinando la cuota hacia frascos de vidrio transparente de base gruesa y frascos cosméticos de colores. Los minoristas de estas ciudades pusieron en marcha quioscos de devolución de botellas conectados a máquinas de venta inversa que clasifican por color, canalizando el calcín de vuelta a las plantas cercanas. El aumento del nivel de vida en Chengdu, Wuhan y Xi'an impulsó el consumo en ciudades de segundo nivel, reduciendo la brecha per cápita con los pares costeros y ampliando la presencia del mercado de envases de contenedores de vidrio de China hacia el interior del país.

Las provincias occidentales siguen siendo productores de pequeña escala, limitados por los altos costos de flete del calcín y el carbonato de sodio. No obstante, los incentivos de política vinculados a la Iniciativa de la Franja y la Ruta mejoran los corredores de transporte, alentando inversiones exploratorias en Chongqing y Xinjiang que podrían diversificar el suministro geográfico. Si los precios de la energía renovable en el noroeste llegaran a superar las tarifas costeras en 2027, el despliegue de hornos eléctricos podría desplazar parte del volumen hacia el interior, atenuando las disparidades regionales dentro del mercado de envases de contenedores de vidrio de China.

Panorama competitivo

Persiste una fragmentación moderada, con aproximadamente 150 plantas identificables que operan en toda China en 2025. Los cinco principales vendedores combinaron una participación estimada del 38% de los envíos, lo que indica margen para la consolidación. Los grandes actores establecidos aprovechan la escala, el acceso a materias primas propias y las máquinas IS de tipo automotriz para mantener el liderazgo en costos. El sitio de Gerresheimer en Suzhou, por ejemplo, opera cuatro líneas de alta velocidad dedicadas a viales de borosilicato Tipo I, atendiendo a clientes farmacéuticos que valoran la trazabilidad.

Los líderes nacionales como Shandong Pharmaceutical Glass y Xinzhuang Glass enfatizan la integración vertical, siendo propietarios de patios de calcín, minando sílice y forjando vínculos estrechos con los envasadores río abajo.[3]Shandong Pharmaceutical Glass Co., "Anuncio de mejora tecnológica," SHANDONGPHARMGLASS.COM Los actores regionales más pequeños contrarrestan especializándose en moldes personalizados, flacons decorados a mano o mezclas de colores en lotes limitados que los grandes actores pasan por alto. El cumplimiento medioambiental escala la intensidad de capital, empujando a los hornos de menor tamaño hacia fusiones y adquisiciones o a la salida del mercado. Solo en 2024, seis hornos de menos de 100 toneladas por día cerraron por incumplimiento de los plazos de reducción de NOx, reforzando las señales de consolidación dentro del mercado de envases de contenedores de vidrio de China.

Los movimientos estratégicos se centran en la eficiencia energética y la digitalización. Las empresas despliegan cámaras en el extremo caliente, sistemas de empujador servo y análisis de mantenimiento predictivo para elevar los rendimientos de envasado a fusión por encima del 88%. Los modelos de empresa conjunta que combinan reservas de terreno nacionales con experiencia farmacéutica extranjera emergen en Henan y Shanxi, prometiendo transferencias de tecnología que elevan los estándares de calidad locales. La narrativa competitiva recompensa cada vez más el cumplimiento ESG, con compradores que emiten cuadros de mando que prefieren proveedores que operan hornos eléctricos o de oxicombustible.

Líderes de la industria de envases de vidrio para contenedores de China

Gerresheimer Shuangfeng Pharmaceutical Glass (Danyang) Co. Ltd.

Danfa Glass Limited

Hualian Glass Manufacturers Co., Ltd

Feemio Packaging Co., Ltd.

Ningbo Zhengli Pharmaceutical Packaging Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El vidrio farmacéutico y de especialidad se encuentra en una clara intersección entre la regulación de calidad y la sustitución nacional, especialmente en tubos y sistemas de viales de borosilicato neutro, donde la inspección, la trazabilidad y la escala de producción ayudan a diferenciar a los proveedores. Esta oportunidad se ve respaldada por la formación de capital y las acciones de capacidad en 2026, incluida la ronda de financiación de varios cientos de millones de yuanes de Cangzhou Four Stars Glass Co., Ltd., liderada por Yingke Capital y Jifu Venture Capital, para ampliar la fabricación de tubos de vidrio de borosilicato neutro y viales. En cuanto a normas, la GB/T 42897-2024 (Especificación Técnica para el Reciclaje de Vidrio de Desecho) formaliza la categorización del casco (por color, contenido de impurezas y tamaño de partícula), lo que ayuda a mejorar la calidad del material reciclado disponible para envases premium y aplicaciones farmacéuticas.

Una segunda oportunidad se centra en la cobertura del riesgo de exportación y la diversificación de la cadena de suministro para los fabricantes chinos de envases de vidrio que atienden a clientes globales de bebidas, alimentos y productos farmacéuticos en medio de fricciones comerciales y logísticas. Linuo Glass (301188.SZ) firmó un acuerdo en junio de 2026 con Changjiang Investment Holding para construir una base de producción en la Zona de Cooperación Económica y Comercial TEDA Suez China-Egipto, combinando el know-how con base en China con instalaciones de fabricación en el extranjero para atender la demanda regional y reducir la exposición al transporte transfronterizo. Paralelamente, las prioridades de sostenibilidad y economía circular amplían el caso para el aligeramiento de peso, un mayor contenido reciclado en vidrio incoloro y ámbar, y las actualizaciones de hornos (incluida la electrificación y la combustión oxi-combustible cuando la economía lo permite), lo que puede traducirse en un estatus de proveedor preferido con envasadores de bebidas, cosméticos y productos farmacéuticos que utilizan tarjetas de puntuación ESG y de cumplimiento en la adquisición.

Desarrollos recientes del sector

- Junio de 2026: Linuo Glass (301188.SZ) firmó un acuerdo con Changjiang Investment Holding para construir una base de producción en la Zona de Cooperación Económica y Comercial TEDA Suez China-Egipto. La medida amplía las opciones de fabricación más allá de China y respalda los niveles de servicio en rutas en el extranjero, donde el costo del flete, el plazo de entrega y la exposición a la política comercial afectan las decisiones de abastecimiento de envases.

- Agosto de 2025: Gerresheimer Shuangfeng Pharmaceutical Glass (Danyang) Co. Ltd. informó mantener la capacidad de producción completa en tres fábricas, con una producción semestral que alcanzó aproximadamente 1.000 millones de unidades y respalda un objetivo anual de 2.000 millones de unidades. Operar con una alta utilización refuerza las ventajas de escala en el envasado primario farmacéutico, donde la calidad constante, los procesos validados y la entrega puntual respaldan la calificación y retención de clientes.

- Agosto de 2024: Gerresheimer anunció una ampliación de la nave de producción para viales de administración de fármacos en Suzhou, añadiendo 150 millones de unidades de capacidad anual. El proyecto reforzó el suministro local para clientes farmacéuticos y aumentó la presión competitiva sobre los proveedores nacionales para igualar los sistemas de calidad y la fiabilidad de capacidad de nivel internacional.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los envases de vidrio utilizados como envasado primario en China, principalmente botellas y frascos que se venden en las cadenas de suministro de envasado de bebidas, alimentos, cuidado personal y farmacéutico.

Exclusiones de alcance: no se incluyen los formatos de envasado de vidrio que no son envases ni el envasado secundario, y se excluyen los viales y ampollas farmacéuticos cuando corresponda.

Descripción general de la segmentación

- Por usuario final

- Bebidas

- Alcohólicas

- Cerveza

- Vino

- Licores

- Otras bebidas alcohólicas (sidra y otras bebidas fermentadas)

- No alcohólicas

- Jugos

- Bebidas carbonatadas (CSDs)

- Bebidas a base de productos lácteos

- Otras bebidas no alcohólicas

- Alcohólicas

- Alimentos (mermeladas, jaleas, marmaladas, miel, embutidos y condimentos, aceite, encurtidos)

- Cosméticos y cuidado personal

- Productos farmacéuticos (excluidos viales y ampollas)

- Perfumería

- Bebidas

- Por color

- Verde

- Ámbar

- Transparente

- Otros colores

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con estadísticas públicas y señales de política que ayudan a explicar la demanda de vidrio en China. Utilizamos la Oficina Nacional de Estadísticas de China para los indicadores de producción y los datos comerciales de la Aduana China para los flujos de importación y exportación de envases de vidrio y artículos relacionados. También revisamos series de referencia internacionales como UN Comtrade, y el contexto de sostenibilidad y reciclaje a partir de fuentes como la Agencia Internacional de Energía y las publicaciones del Programa de las Naciones Unidas para el Medio Ambiente, principalmente al analizar señales de descarbonización y circularidad.

Para conectar los volúmenes con la demanda real de envasado, cruzamos las tendencias de uso final utilizando fuentes como la Organización de las Naciones Unidas para la Alimentación y la Agricultura para los patrones de alimentos procesados. También utilizamos documentos públicos de organismos del sector y prensa de renombre que siguen los lanzamientos de bebidas, la premiumización y las iniciativas de envases retornables. Los informes anuales de las empresas, las presentaciones a inversores y los anuncios de plantas se utilizaron para comprender las ampliaciones de capacidad, los ciclos de reconstrucción de hornos y los cambios de mezcla entre colores. En algunos pasos, se utilizaron suscripciones de pago para datos financieros de empresas y noticias, y una base de datos comercial a nivel de envío, solo para acelerar la verificación cruzada, no para reemplazar los datos públicos. Las fuentes enumeradas aquí son ilustrativas, y se revisaron muchos otros documentos públicos para aclarar supuestos y validar cifras.

Entrevistas y encuestas primarias

Los insumos primarios provinieron de entrevistas y encuestas breves con transformadores de envases, compradores de envases del lado de las marcas, distribuidores y algunos expertos técnicos que comprenden la producción de vidrio para envases y la economía del reciclaje. Para China, las conversaciones se centraron en los cambios en la demanda de bebidas y alimentos, los límites del aligeramiento de peso, la disponibilidad de casco y cómo negocian los precios los principales usuarios finales. Estas conversaciones nos ayudaron a ajustar supuestos que la investigación documental no podía confirmar con suficiente certeza, especialmente en torno a los impactos del peso y la mezcla en las toneladas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos de nivel C: 12% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 20% | Gerentes: 48% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construyó utilizando una reconstrucción descendente basada en volumen, en la que se combinaron la producción de envases de China, los flujos comerciales y el consumo estimado de envasado para llegar a un fondo de demanda anual en toneladas. Luego, conciliamos esos totales mediante comprobaciones de uso final para ver si el consumo implícito coincidía con los patrones a nivel de aplicación.

Para mantener los totales realistas, utilizamos aproximaciones ascendentes selectivas. Estas incluyeron el muestreo de pesos de envases típicos por aplicación, la aplicación de rangos razonables de utilización para los hornos principales y la validación de los patrones de pedidos mediante conversaciones con canales.

Los insumos clave del modelo incluyeron las tendencias de envasado de bebidas, los cambios de mezcla de licores premium y cerveza (ya que los formatos más pesados pueden cambiar las toneladas), la penetración del envasado de alimentos para salsas y condimentos, el progreso en la recolección de casco y el contenido reciclado, y los plazos de reconstrucción de hornos y ampliación de capacidad. Para la previsión, utilizamos análisis de escenarios porque la demanda reacciona de manera diferente ante un crecimiento del consumo más lento, una premiumización más rápida o normas ambientales más estrictas. Cuando los datos de pequeños productores eran escasos, las brechas se manejaron utilizando bandas de utilización conservadoras, y luego se ajustaron solo después de que la retroalimentación primaria confirmara la dirección y magnitud.

Validación de datos y ciclo de actualización

Los resultados se verificaron con señales independientes, como la dirección de la producción y el comercio, los anuncios de capacidad y la actividad visible de envasado de uso final. Investigamos las grandes variaciones antes de aprobar la visión final.

Cuando el modelo mostraba saltos inusuales, revisamos nuevamente los supuestos de peso de los envases, la mezcla de colores y si los flujos comerciales se estaban contando por duplicado.

Los informes se actualizan en un ciclo anual, y se realizan actualizaciones intermedias cuando ocurre un evento material, por ejemplo, la puesta en marcha de una capacidad importante, un cambio regulatorio o un cambio brusco en las condiciones de precios o energía. Antes de la entrega, un analista completa una revisión final para garantizar que las últimas publicaciones públicas y la retroalimentación primaria se reflejen en la visión final.

Comparación del dimensionamiento del mercado chino de envasado de envases de vidrio de Mordor Intelligence con otras estimaciones publicadas

Es común ver diferentes tamaños de mercado para el envasado de envases de vidrio en China, porque los publicadores no siempre miden lo mismo, incluso cuando los títulos parecen similares. Las mayores diferencias suelen provenir de la unidad utilizada (valor frente a toneladas), el límite del producto (solo envases frente a todo el envasado de vidrio) y cómo se tratan los cambios de precio y mezcla.

En este estudio, los principales factores de la brecha son claros una vez que se observan el alcance y las unidades. Algunas estimaciones convierten a USD utilizando precios promedio amplios que pueden variar con los costos de energía y la mezcla de botellas premium, mientras que otras amplían el alcance para incluir viales, ampollas o formatos que no son envases. La tabla también muestra la importancia del momento de actualización. Una lectura más reciente de capacidad y utilización puede mover el tonelaje anual más que un pequeño cambio en la tasa de crecimiento supuesta, y esta es la razón por la que el recuento se mantiene en toneladas y excluye los viales y ampollas farmacéuticos en el total principal, una elección aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,18 millones de USD (2025) | |

| Consultora global A | 10,20 mil millones de USD (2023) | Esta cifra se basa en el valor y utiliza 2023 como año base, lo que puede diferir debido a los supuestos de precios, el momento de la conversión de divisas y un alcance de producto más amplio que puede incluir viales y ampollas. |

| Portal del sector B | 8,58 mil millones de USD (2025) | Esta estimación corresponde al envasado de vidrio más amplio en China, por lo que puede mezclar formatos que no son envases con la demanda de envases y aplicar precios combinados que no siguen de cerca los cambios de peso y mezcla de colores de los envases. |

En general, la dispersión se explica principalmente por la elección de la unidad y lo que se incluye en el alcance del producto, seguido de cómo se tratan los precios y la mezcla en las conversiones de valor. Al mantener el modelo vinculado a comprobaciones observables de producción, comercio y demanda de uso final, los resultados son más fáciles de rastrear hasta la actividad real de envasado y de repetir con los mismos pasos a lo largo del tiempo.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de envases de vidrio para contenedores de China en 2026?

El mercado alcanzó 11,51 millones de toneladas en 2026 y se prevé que crezca a una CAGR del 2,91% hasta 2031.

¿Qué usuario final domina actualmente la demanda de envases de contenedores de vidrio?

Las bebidas ostentan una participación del 62,61%, con la cerveza, el vino y los licores premium impulsando la mayor parte del volumen.

¿Cuál es el área de aplicación de más rápido crecimiento para los envases de vidrio?

Se proyecta que los cosméticos y el cuidado personal se expandirán a una CAGR del 3,49% gracias a las tendencias de premiumización y sostenibilidad.

¿Por qué está ganando terreno el vidrio ámbar?

El ámbar bloquea la luz ultravioleta, lo que lo hace ideal para productos farmacéuticos y cosméticos ricos en activos que son sensibles a la fotodegradación.

¿Cómo afecta el aumento de los costos de las materias primas a los productores?

La volatilidad del carbonato de sodio y la sílice ha elevado la participación del costo de las materias primas por encima del 40%, comprimiendo los márgenes de los hornos más pequeños sin estrategias de cobertura.

Última actualización de la página el: