Taille et part du marché des infrastructures de recharge pour véhicules électriques en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 25.60 Milliards de dollars |

| Taille du Marché (2026) | 37.61 Milliards de dollars |

| Taille du Marché (2031) | 257.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 46.90% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures de recharge pour véhicules électriques en Chine par Mordor Intelligence

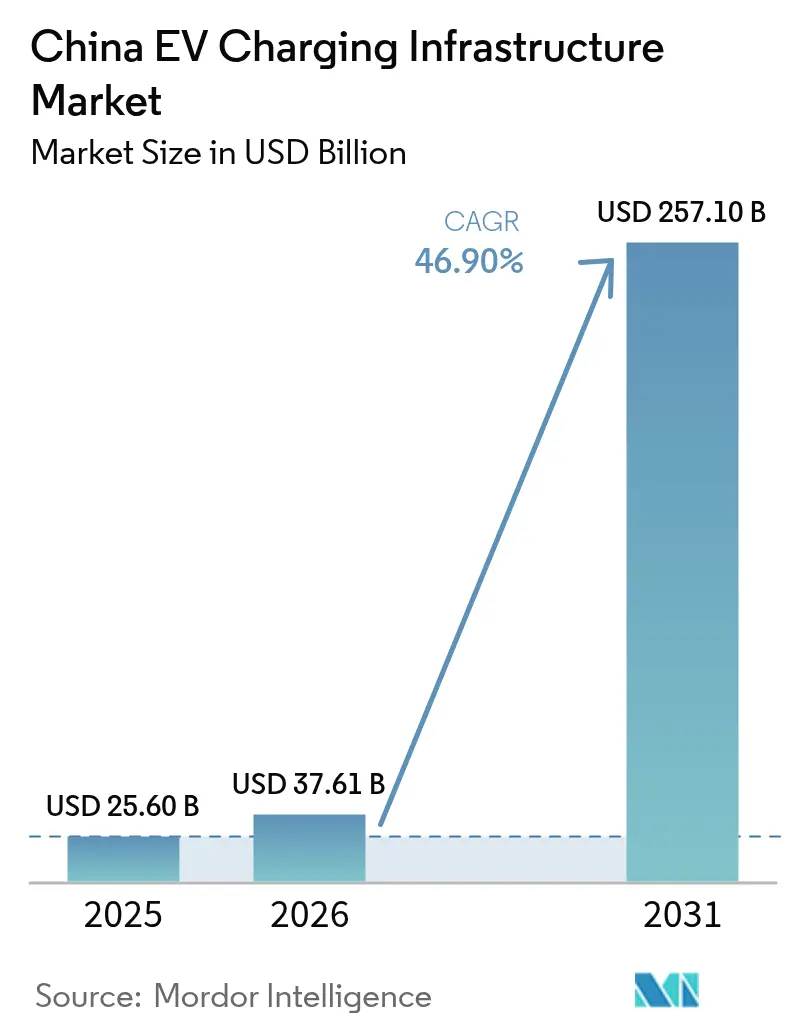

La taille du marché des infrastructures de recharge pour véhicules électriques en Chine devrait passer de 25,60 milliards USD en 2025 à 37,61 milliards USD en 2026, et devrait atteindre 257,1 milliards USD d'ici 2031, à un TCAC de 46,9 % sur la période 2026-2031. Cette trajectoire de croissance exceptionnelle s'appuie sur un TCAC historique de 49,50 % observé entre 2020 et 2024, reflétant la transition du marché d'une expansion rapide vers une optimisation axée sur la qualité. Fin novembre 2025, les bornes de recharge pour véhicules électriques en Chine dépassaient 19,32 millions d'unités, dont 4,63 millions d'installations de recharge publiques et plus de 14,7 millions d'installations privées.[1]Renforcer la construction des capacités de soutien aux services pour le réseau de recharge et accélérer le développement d'un nouveau type de système électrique,

Commission nationale du développement et de la réforme, ndrc.gov.cn.

Principaux enseignements du rapport

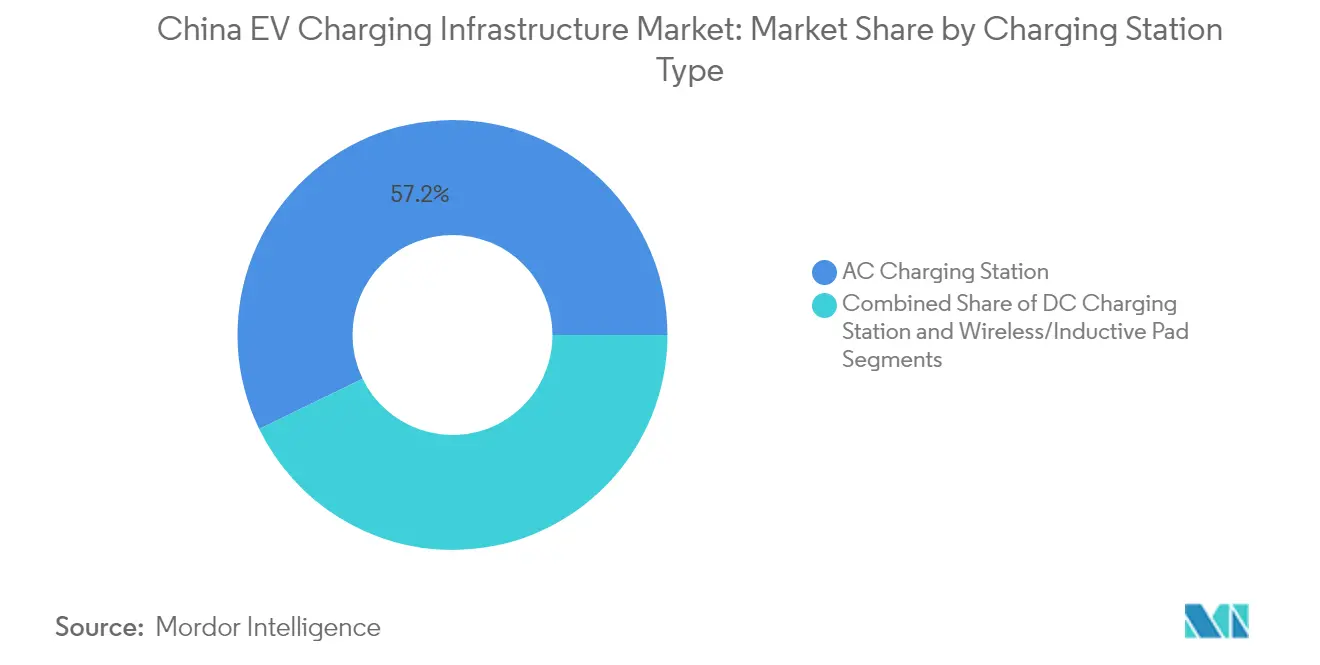

- Par type de station de recharge, les unités en courant alternatif ont dominé avec 57,21 % de la part du marché des infrastructures de recharge pour véhicules électriques en Chine en 2025 ; les chargeurs rapides en courant continu supérieurs à 150 kW devraient croître à un TCAC de 26,41 % jusqu'en 2031.

- Par puissance de sortie, le niveau 2 (7,1 à 22 kW) représentait 43,67 % de la taille du marché des infrastructures de recharge pour véhicules électriques en Chine en 2025, tandis que le segment supérieur à 350 kW est en voie d'atteindre un TCAC de 37,21 % d'ici 2031.

- Par site d'installation, les emplacements urbains publics représentaient 47,42 % des revenus en 2025 ; les hubs de dépôts de flottes s'étendront à un TCAC de 31,54 %.

- Par application utilisateur, l'infrastructure publique dominait avec une part de 71,93 % de la taille du marché des infrastructures de recharge pour véhicules électriques en Chine en 2025, tandis que les opérations de flottes/commerciales progresseront à un TCAC de 24,09 %.

- Par norme de connecteur, le GB/T courant continu représentait 66,25 % des revenus en 2025 ; le CCS2 s'étendra à un TCAC de 34,03 %.

- Par type de véhicule, les véhicules de tourisme représentaient 80,74 % des revenus en 2025 ; les camions lourds et les bus s'étendront à un TCAC de 33,74 %.

- Par géographie, la Chine de l'Est commandait 31,12 % de la part du marché des infrastructures de recharge pour véhicules électriques en Chine en 2025 ; la Chine du Sud-Ouest est la région à la croissance la plus rapide avec un TCAC de 18,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des infrastructures de recharge pour véhicules électriques en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandat agressif sur les véhicules à nouvelle énergie accélérant la demande de chargeurs | +7.2% | National, avec l'impact le plus fort dans les villes de rang 1 et de rang 2 | Moyen terme (2 à 4 ans) |

| Stimulus central pour les hubs de recharge ultra-rapide | +6.5% | National, concentré dans la Chine de l'Est et les régions Centre-Sud | Court terme (≤ 2 ans) |

| Essor des flottes de véhicules électriques entraînant la recharge rapide en dépôt | +5.8% | Centres urbains, notamment Pékin, Shanghai, Shenzhen | Moyen terme (2 à 4 ans) |

| Les véhicules électriques à échange de batteries permettant des stations hybrides | +5.4% | National, avec concentration en Chine de l'Est | Moyen terme (2 à 4 ans) |

| Les pilotes V2G en périphérie du réseau promouvant les chargeurs intelligents | +5.3% | Villes pilotes, notamment Pékin, Shanghai, Guangzhou | Long terme (≥ 4 ans) |

| Les corridors verts privilégiant les chargeurs rapides sur autoroute | +4.9% | Autoroutes interurbaines dans le delta du fleuve Yangtsé et la Grande Baie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandat agressif de double crédit sur les véhicules à nouvelle énergie accélérant la demande de chargeurs

La politique de double crédit sur les véhicules à nouvelle énergie (VNE) en Chine, qui combine des crédits de consommation de carburant avec des quotas de production de VNE, est devenue un puissant moteur d'expansion des infrastructures de recharge. La politique oblige les constructeurs automobiles à atteindre des objectifs spécifiques de production de VNE ou à acheter des crédits auprès d'autres fabricants, créant une incitation structurelle à l'adoption des véhicules électriques. En 2024, la politique impose que les VNE représentent au moins 28 % de la production d'un constructeur automobile, ce pourcentage devant passer à 40 % d'ici 2030 (HEV TCP). Ce cadre réglementaire a catalysé la demande d'infrastructures de recharge, en particulier dans les centres urbains où l'adoption des véhicules électriques est la plus élevée. L'impact du mandat s'étend au-delà des véhicules particuliers aux flottes commerciales, avec des exigences pour les entreprises de transport public et de logistique visant à atteindre des objectifs d'électrification. Cette approche globale a créé un écosystème robuste pour le développement des infrastructures de recharge, le gouvernement visant à établir un ratio véhicule/borne de recharge de 2:1 d'ici 2025 et de 1:1 d'ici 2030.[2] RAPPORT ANNUEL 2024 - La motorisation électrique poursuit son essor,

HEV TCP, evtcp.org.

Stimulus « Nouvelles infrastructures » central et subventions pour les hubs ultra-rapides

La désignation par le gouvernement chinois des infrastructures de recharge pour véhicules électriques comme faisant partie de l'initiative « Nouvelles infrastructures » a débloqué des financements importants et un soutien politique. Cette catégorisation stratégique, aux côtés des réseaux 5G et des centres de données, a élevé les infrastructures de recharge au rang de priorité nationale, attirant des investissements publics et privés. En 2024, la Chine a ajouté 4,222 millions de points de recharge pour véhicules électriques, une augmentation de 25 % par rapport à 2023, avec 830 000 points publics et 3,368 millions de points privés. L'accent s'est déplacé vers les hubs de recharge ultra-rapide, avec des subventions ciblant spécifiquement les installations haute puissance supérieures à 150 kW. Ces hubs sont stratégiquement positionnés le long des autoroutes et dans les centres urbains pour remédier à l'anxiété liée à l'autonomie et améliorer la commodité de la recharge. Le soutien financier du gouvernement comprend des subventions directes, des incitations fiscales et des attributions de terrains préférentielles, créant un environnement favorable à l'expansion des infrastructures. Cette approche s'est révélée particulièrement efficace pour accélérer le déploiement des infrastructures de recharge dans les régions moins développées, contribuant à combler la disparité urbaine-rurale dans l'accès à la recharge.

L'essor des flottes de véhicules électriques de covoiturage et de logistique nécessitant une recharge rapide en dépôt

L'électrification des flottes de covoiturage et de la logistique du dernier kilomètre intensifie la demande de recharge rapide en dépôt, capable de minimiser les temps d'immobilisation des véhicules. DiDi et d'autres opérateurs ajoutent des aires de recharge dédiées, et la flotte de taxis quasi entièrement électrique de Shenzhen valide le modèle économique des chargeurs à haute utilisation associés à des tarifs d'électricité préférentiels. Les subventions municipales pour les dépôts de flottes, combinées à une simplification des procédures d'autorisation, orientent le marché des infrastructures de recharge pour véhicules électriques en Chine vers des nœuds commerciaux dédiés plutôt qu'exclusivement vers des unités publiques en bordure de rue.

Numérisation en périphérie du réseau et pilotes V2G promouvant le déploiement de chargeurs intelligents

En avril 2025, la Commission nationale du développement et de la réforme (CNDR) a approuvé 30 pilotes V2G dans neuf villes, positionnant les chargeurs comme des actifs énergétiques distribués. Les stations connectées à l'IoT optimisent désormais les flux d'énergie à l'aide de tarifs à l'heure et d'une gestion de charge pilotée par l'IA. Le Plan d'action pour le nouveau système électrique du gouvernement (2024-2027) donne la priorité aux infrastructures à définition logicielle capables d'assurer l'écrêtage des pointes, la réponse à la demande et les revenus de services auxiliaires, une évolution déterminante pour la rentabilité dans le marché des infrastructures de recharge pour véhicules électriques en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes du réseau électrique retardant les permis de chargeurs urbains | -3.2% | Villes de rang 1 et de rang 2, notamment en Chine de l'Est | Court terme (≤ 2 ans) |

| Faible taux d'utilisation des chargeurs comprimant les marges des opérateurs | -2.8% | National, avec un impact plus élevé dans les régions moins développées | Moyen terme (2 à 4 ans) |

| Règles de sécurité incendie et d'utilisation des terres augmentant les dépenses d'investissement | -2.5% | Centres urbains, notamment dans les zones densément peuplées | Moyen terme (2 à 4 ans) |

| Itinérance électronique fragmentée malgré la plateforme nationale | -2.3% | National, avec un impact plus élevé dans les zones rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes des transformateurs de réseau de distribution urbain retardant les permis

Les hubs haute puissance dans les centres-villes matures atteignent le plafond de la capacité des transformateurs locaux, allongeant les cycles d'autorisation et faisant grimper les coûts de raccordement au réseau. Les services publics modernisent le matériel, mais les délais de construction accusent un retard par rapport à la demande de chargeurs, en particulier dans les réseaux urbains historiques du centre-ville. Les opérateurs réagissent en installant des batteries de stockage sur site pour écrêter les pics, mais ces systèmes hybrides augmentent l'intensité capitalistique et fragilisent les retours à court terme, freinant temporairement l'expansion du marché des infrastructures de recharge pour véhicules électriques en Chine.

Faible taux d'utilisation des chargeurs publics comprimant les marges des opérateurs

Le taux d'utilisation moyen de nombreux sites publics reste inférieur à 10 %, loin du seuil de rentabilité estimé à 30 %. Les écarts de demande en dehors des heures de pointe pèsent sur les flux de trésorerie, en particulier dans les corridors peu fréquentés. Les opérateurs réagissent par une tarification dynamique, des partenariats commerciaux et une planification pilotée par les données afin d'augmenter le débit. Tant que des profils de charge équilibrés ne correspondront pas à la densification du réseau, la sous-utilisation continuera de limiter l'amélioration des marges à court terme sur le marché des infrastructures de recharge pour véhicules électriques en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de station de recharge : la recharge rapide en courant continu accélère au-delà de la domination du courant alternatif

Les chargeurs en courant alternatif ont conservé une part de 57,21 % du marché des infrastructures de recharge pour véhicules électriques en Chine en 2025, reflétant un déploiement rentable dans les garages résidentiels et professionnels. Cependant, les stations en courant continu haute puissance supérieures à 150 kW ont affiché un TCAC de 26,41 % et ancrent désormais les corridors autoroutiers soutenus par l'État et les hubs urbains. Les subventions gouvernementales pour les terminaux ultra-rapides et l'introduction par BYD de systèmes de 1 000 kW soulignent la dynamique vers des temps de charge semblables à des temps de ravitaillement. Les pavés de recharge sans fil en bordure de rue restent de niche, mais sont viables pour les files de taxis et les arrêts de bus où la commodité sans contact compense les dépenses d'investissement. L'intensité concurrentielle augmente à mesure que les constructeurs automobiles intègrent des réseaux en courant continu propriétaires, mettant au défi les services publics et les opérateurs indépendants de moderniser les empreintes existantes en courant alternatif.

La dynamique du courant continu remodèle également les mix de revenus. Des tarifs plus élevés et des services à valeur ajoutée, tels que le préconditionnement des véhicules, les contrôles de la santé de la batterie et les commerces sur site, permettent aux opérateurs d'augmenter le rendement par session. Les onduleurs interactifs avec le réseau dans les équipements en courant continu de nouvelle génération prennent en charge les pilotes V2G, créant des revenus auxiliaires et renforçant la bankabilité des projets. À mesure que la demande se consolide autour des formats haute puissance, les installations en courant alternatif se déplaceront vers des contextes de recharge lente, tandis que les stations en courant continu définiront le visage public du marché des infrastructures de recharge pour véhicules électriques en Chine.

Par puissance de sortie : les plateformes mégawatt font leur entrée dans le transport lourd

Les unités de niveau 2 (7,1 à 22 kW) représentaient 43,67 % de la taille du marché des infrastructures de recharge pour véhicules électriques en Chine en 2025, assurant la recharge à domicile pendant la nuit et les recharges d'appoint sur le lieu de travail. La croissance pivote vers la classe supérieure à 350 kW, en expansion à un TCAC de 37,21 % à mesure que les camions électriques et les autocars interurbains nécessitent une rotation rapide. Les avancées en gestion thermique permettent aux câbles refroidis par liquide et à l'électronique de puissance de délivrer des niveaux mégawatt en toute sécurité, tandis que les batteries tampons compensent les pics du réseau. Le palier 151-350 kW se déploie dans les places de recharge rapide urbaines, équilibrant coût et vitesse pour les véhicules électriques particuliers.

La recharge mégawatt se co-localise avec des auvents solaires et des stockages sur site, transformant les dépôts logistiques en hubs énergétiques intégrés. Les sites d'autoroute de State Grid ont testé des connecteurs de 700 kW pour le fret longue distance, confirmant la faisabilité côté réseau. Le transport lourd pourrait redéfinir la planification des capacités à mesure que les normes arrivent à maturité et créer un nouveau cycle de dépenses d'investissement, cimentant les formats haute puissance comme axe de croissance central du marché des infrastructures de recharge pour véhicules électriques en Chine.

Par site d'installation : les hubs de dépôts propulsent l'électrification commerciale

Les parkings urbains publics détenaient 47,42 % des revenus en 2025, offrant visibilité et trafic diversifié. Pourtant, les dépôts de flottes sont la grande surprise, progressant à un TCAC de 31,54 % grâce aux flottes de covoiturage, de taxis et de livraison du dernier kilomètre. Les parties prenantes telles que les agences de transport urbain et les entreprises de colis cofinancent des aires dédiées qui garantissent des fenêtres de recharge nocturne et des coûts énergétiques prévisibles. Les parkings d'entreprise ajoutent un volume incrémental à mesure que les entreprises intègrent les chargeurs dans leurs programmes ESG.

Les stations de corridor le long des autoroutes nationales bénéficient d'un soutien fiscal direct, permettant une couverture complète qui apaise l'anxiété liée à l'autonomie pour les automobilistes longue distance. En revanche, les immeubles d'habitation de grande hauteur peinent avec les rénovations en raison des parkings partagés et des limites de puissance, ralentissant les installations privées. Le glissement vers des modèles centrés sur les dépôts indique que la disponibilité opérationnelle, et non pas seulement la géographie, guidera les schémas d'investissement au sein du marché des infrastructures de recharge pour véhicules électriques en Chine.

Par application utilisateur : les flottes commerciales bouleversent le mix traditionnel

L'infrastructure publique dominait 71,93 % des revenus en 2025, soutenue par la propriété gouvernementale et les partenariats avec les services publics. La demande des flottes commerciales progresse à un TCAC de 24,09 % à mesure que la logistique, les bus municipaux et les voitures d'entreprise migrent vers les groupes motopropulseurs électriques. Les opérateurs courtisent les flottes avec des contrats de services gérés qui packagisent le matériel, le logiciel et l'énergie à des tarifs prévisibles, transformant les dépenses d'investissement en dépenses d'exploitation et accélérant l'adoption.

Les emplacements résidentiels privés croissent régulièrement mais se heurtent à des obstacles dans les immeubles d'appartements où les compteurs individuels et les contraintes liées aux actes de stationnement compliquent les installations. Des modèles économiques hybrides tels que la recharge-en-tant-que-service et les abonnements avec énergie groupée émergent pour monétiser les actifs publics sous-utilisés pendant les heures creuses, signalant une courbe d'utilisation plus équilibrée à venir pour le marché des infrastructures de recharge pour véhicules électriques en Chine.

Par norme de connecteur : le GB/T conserve son échelle tandis que le CCS2 gagne du terrain premium

L'interface GB/T courant continu revendiquait 66,25 % de parts de marché en 2025, bénéficiant d'une normalisation nationale obligatoire garantissant l'interopérabilité entre réseaux. Les importations premium et les marques en coentreprise poussent l'adoption du CCS2, qui progresse à un TCAC de 34,03 % à mesure que les acheteurs recherchent la compatibilité transfrontalière et des plafonds de puissance plus élevés. Le NACS de Tesla, accessible via des adaptateurs, et le CHAdeMO hérité occupent des volumes de niche.

Les régulateurs continuent d'affiner les spécifications GB/T, en augmentant le courant maximum et en permettant le refroidissement par liquide pour rester compétitifs. Pendant ce temps, les distributeurs multiprotocoles permettent aux opérateurs de pérenniser les sites sans s'engager excessivement sur une norme. L'harmonisation sera déterminante pour éviter les actifs échoués et protéger les flux d'investissement dans le marché des infrastructures de recharge pour véhicules électriques en Chine.

Par type de véhicule : l'électrification des poids lourds débloque des segments à forte valeur ajoutée

Les voitures particulières ont absorbé 80,74 % des revenus de recharge de 2025, tirant parti des réseaux urbains denses et des prises résidentielles. Pourtant, les camions lourds et les bus ont affiché un TCAC de 33,74 % et sont au cœur des objectifs de transport neutre en carbone. Les dépôts de bus municipaux à Pékin, Shanghai et Guangzhou ajoutent des chargeurs mégawatt et pilotent l'échange de batteries pour maintenir les flottes en service. Les fourgonnettes commerciales légères, pilier de la livraison du commerce électronique, renforcent la demande de recharge rapide en journée dans les centres urbains.

Les deux-roues et trois-roues restent numériquement dominants mais contribuent marginalement aux revenus en raison de batteries plus petites et d'habitudes de recharge à domicile. La diversification croissante du mix nécessite des aménagements de sites flexibles et une électronique de puissance modulaire, garantissant que le marché des infrastructures de recharge pour véhicules électriques en Chine peut aligner les dépenses d'investissement sur les cycles d'utilisation distincts de chaque classe de véhicule.

Analyse géographique

La Chine de l'Est a dominé le marché des infrastructures de recharge pour véhicules électriques en Chine avec 31,12 % des revenus en 2025, portée par des centres urbains denses, une industrie manufacturière robuste et une adoption précoce des politiques. Des provinces telles que le Guangdong, le Zhejiang et le Jiangsu accueillent plus des deux tiers des chargeurs publics, et la subvention de Shanghai pour les stations d'échange de batteries renforce davantage le leadership régional. La Chine Centre-Sud se classe deuxième, portée par les programmes de mégapoles à Shenzhen et Guangzhou où près de l'ensemble de la flotte de taxis est électrique, nécessitant des hubs à haut débit pour maintenir les véhicules en service.

La Chine du Sud-Ouest, ancrée par Chongqing et Chengdu, est la région à la croissance la plus rapide avec un TCAC de 18,63 % à mesure que les subventions d'infrastructure orientent les capitaux vers des zones historiquement mal desservies. L'économie touristique stimule le déploiement de chargeurs le long des autoroutes panoramiques, tandis que les objectifs provinciaux incitent les opérateurs à déployer des hubs à usage mixte associant commerces et recharge rapide. L'ambition de Hainan d'électrifier quasi tous les véhicules d'ici 2030 illustre la demande de la frontière ; son plan prévoit 750 000 chargeurs pour soutenir 1,55 million de véhicules électriques, soulignant le passage des projets pilotes aux réseaux à pleine échelle dans les régions moins industrialisées.

La Chine du Nord bénéficie de l'impulsion politique à Pékin, mais le vieillissement des réseaux urbains complique les expansions haute puissance. La Chine du Nord-Est est confrontée à des défis climatiques qui réduisent l'autonomie des batteries en hiver et nécessitent des chargeurs équipés d'une fonctionnalité de préchauffage. Les agences nationales s'attaquent aux disparités géographiques en finançant des corridors pilotes ruraux et en imposant une couverture minimale uniforme, poussant ainsi le marché des infrastructures de recharge pour véhicules électriques en Chine vers une empreinte nationale plus équilibrée sur l'horizon 2025-2030.

Paysage concurrentiel

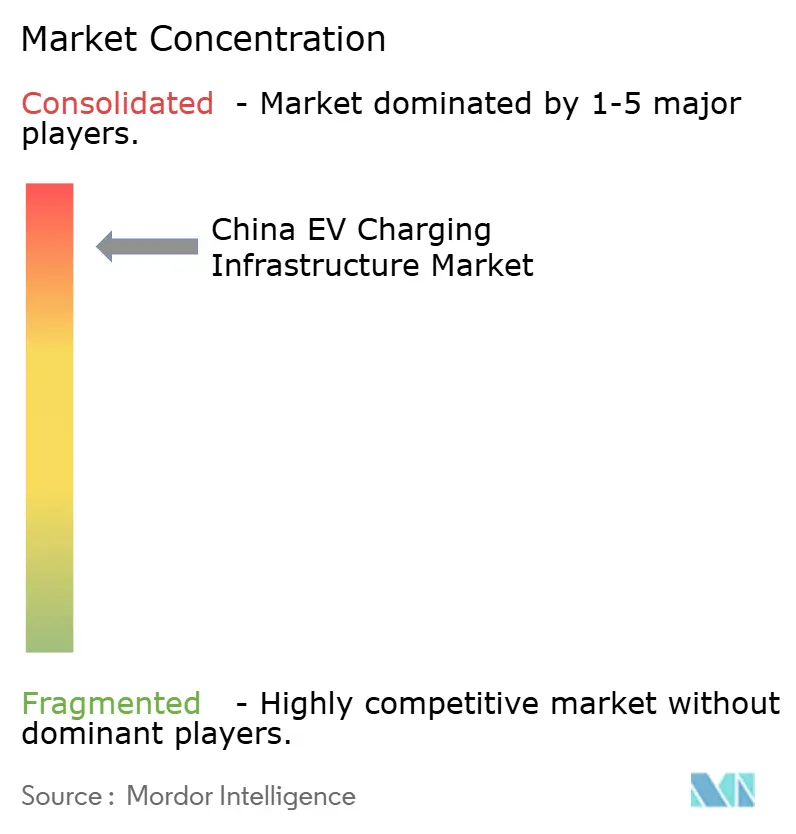

Les cinq plus grands opérateurs, State Grid EV Service, TELD, StarCharge, Potevio New Energy et China Southern Power Grid EV Service, détiennent une part significative de la capacité installée, conférant une concentration modérée. State Grid exploite ses actifs de transmission nationale pour ancrer les sites de corridor, tandis que les alliances de TELD avec plus de 70 constructeurs automobiles garantissent un accès intégré dans les systèmes d'infodivertissement des véhicules. StarCharge se différencie grâce à un logiciel de gestion de l'énergie basé sur le cloud qui optimise les fenêtres tarifaires et l'intégration des énergies renouvelables.

Les constructeurs automobiles s'intègrent verticalement : NIO étend son réseau d'échange de batteries en partenariat avec des sociétés d'électricité provinciales ; BYD co-développe des hubs urbains avec Shell, dont un site phare de 258 distributeurs à Shenzhen. Les grandes compagnies pétrolières internationales forment des coentreprises pour combiner l'immobilier des stations-service au détail avec la recharge pour véhicules électriques, mais les acteurs domestiques établis les surpassent encore en volume absolu. La concurrence stratégique se concentre désormais sur le logiciel, l'analyse de données et les services groupés plutôt que sur le nombre brut de distributeurs, signalant un cycle de maturité dans le marché des infrastructures de recharge pour véhicules électriques en Chine.

Les opérateurs poursuivent également la production sur site, les toits solaires, les tampons de batteries et les onduleurs qui fournissent des services auxiliaires au réseau pour diversifier les marges au-delà des frais de session. Les applications mobiles intègrent l'itinéraire, la réservation et les fonctions de fidélisation, faisant de l'expérience utilisateur un champ de bataille clé. Une consolidation est anticipée à mesure que des actifs sous-utilisés changent de mains, les entités plus grandes exploitant leur échelle pour augmenter le débit moyen du réseau et stabiliser les rendements.

Leaders du secteur des infrastructures de recharge pour véhicules électriques en Chine

TELD

YKC

State Grid Corporation of China

TGood

StarCharge (Wanbang Digital Energy Co. Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : BYD a déployé ses premières stations de recharge ultra-rapide de 1 000 kW, capables d'ajouter 300 kilomètres d'autonomie en seulement 5 minutes, établissant une nouvelle référence en matière de vitesse et de commodité de recharge dans le secteur.

- Janvier 2025 : XPeng et Volkswagen ont collaboré pour développer un réseau avancé de recharge pour véhicules électriques en Chine. L'initiative comprend des plans pour déployer plus de 20 000 unités de recharge dans 420 villes. Ce partenariat vise à utiliser les capacités technologiques des deux entreprises pour établir des stations de recharge ultra-rapides haute puissance refroidies par liquide.

- Janvier 2024 : En janvier 2024, CATL et DiDi ont dévoilé leur intention de former une coentreprise axée sur la technologie d'échange de batteries, destinée aux flottes de covoiturage et de logistique à travers la Chine. Cette collaboration cherche à exploiter les atouts des deux entreprises, visant à créer et gérer un vaste réseau de stations d'échange de batteries. L'objectif final est d'améliorer l'efficacité et la commodité des opérations de véhicules électriques dans les secteurs du covoiturage et de la logistique en Chine.

Périmètre du rapport sur le marché des infrastructures de recharge pour véhicules électriques en Chine

Une station de recharge pour véhicules électriques, également connue sous le nom de borne de recharge pour véhicules électriques, ECS (station de charge électronique) et EVSE (équipement d'alimentation pour véhicules électriques), fournit de l'énergie électrique pour la recharge des véhicules électriques à prise et des véhicules électriques à batterie, y compris les voitures particulières et les véhicules commerciaux.

Le marché chinois des infrastructures de recharge pour véhicules électriques est segmenté par type de station de recharge, type de véhicule et application utilisateur. Par type de station de recharge, le marché est segmenté en stations de recharge en courant alternatif (CA) et en stations de recharge en courant continu (CC). Par type de véhicule, le marché est segmenté en véhicules particuliers et en véhicules commerciaux. Par application utilisateur, le marché est segmenté en infrastructure privée et en infrastructure publique.

Le rapport offre la taille du marché et les prévisions pour les infrastructures de recharge pour véhicules électriques en valeur (USD) pour tous les segments ci-dessus.

| Station de recharge en courant alternatif |

| Station de recharge en courant continu |

| Pavé sans fil/inductif |

| Moins de 7 kW (courant alternatif lent) |

| 7,1 à 22 kW (niveau 2) |

| 23 à 50 kW (courant continu rapide) |

| 51 à 150 kW (rapide) |

| 151 à 350 kW (ultra-rapide) |

| Plus de 350 kW (mégawatt/poids lourd) |

| Résidentiel (domicile) |

| Lieu de travail |

| Urbain public (commerce et stationnement) |

| Corridor autoroutier/interurbain |

| Dépôt de flottes et hub logistique |

| Terminal de bus et de camions |

| Infrastructure privée |

| Infrastructure publique |

| Flotte/commercial |

| GB/T courant alternatif |

| GB/T courant continu |

| CCS2 (importations) |

| CHAdeMO |

| Tesla NACS (adaptateur) |

| Véhicules particuliers |

| Véhicules commerciaux légers (VUL) |

| Camions lourds et bus |

| Deux-roues et trois-roues électriques |

| Chine du Nord |

| Chine de l'Est |

| Chine Centre-Sud |

| Chine du Nord-Est |

| Chine du Sud-Ouest |

| Chine du Nord-Ouest |

| Hong Kong et Macao |

| Par type de station de recharge | Station de recharge en courant alternatif |

| Station de recharge en courant continu | |

| Pavé sans fil/inductif | |

| Par puissance de sortie | Moins de 7 kW (courant alternatif lent) |

| 7,1 à 22 kW (niveau 2) | |

| 23 à 50 kW (courant continu rapide) | |

| 51 à 150 kW (rapide) | |

| 151 à 350 kW (ultra-rapide) | |

| Plus de 350 kW (mégawatt/poids lourd) | |

| Par site d'installation | Résidentiel (domicile) |

| Lieu de travail | |

| Urbain public (commerce et stationnement) | |

| Corridor autoroutier/interurbain | |

| Dépôt de flottes et hub logistique | |

| Terminal de bus et de camions | |

| Par application utilisateur | Infrastructure privée |

| Infrastructure publique | |

| Flotte/commercial | |

| Par norme de connecteur | GB/T courant alternatif |

| GB/T courant continu | |

| CCS2 (importations) | |

| CHAdeMO | |

| Tesla NACS (adaptateur) | |

| Par type de véhicule | Véhicules particuliers |

| Véhicules commerciaux légers (VUL) | |

| Camions lourds et bus | |

| Deux-roues et trois-roues électriques | |

| Par géographie (Chine) | Chine du Nord |

| Chine de l'Est | |

| Chine Centre-Sud | |

| Chine du Nord-Est | |

| Chine du Sud-Ouest | |

| Chine du Nord-Ouest | |

| Hong Kong et Macao |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des infrastructures de recharge pour véhicules électriques en Chine ?

Le marché a généré 37,61 milliards USD de revenus en 2026 et devrait atteindre 257,1 milliards USD d'ici 2031.

Quelle région mène le déploiement de chargeurs en Chine ?

La Chine de l'Est représente 31,12 % des installations nationales, avec le Guangdong, le Zhejiang et le Jiangsu abritant les réseaux les plus denses.

À quelle vitesse la recharge ultra-rapide en courant continu croît-elle ?

Les stations supérieures à 150 kW progressent à un TCAC de 26,41 % à mesure que les subventions gouvernementales et les préférences des consommateurs s'orientent vers la recharge rapide.

Quelles normes dominent l'utilisation des connecteurs ?

La norme GB/T courant continu détient 66,25 % de parts de marché, bien que le CCS2 se développe rapidement dans les segments de véhicules premium et en coentreprise.

Dernière mise à jour de la page le: