Taille et part du marché des équipements de garage automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.73 Milliards de dollars |

| Taille du Marché (2031) | 11.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

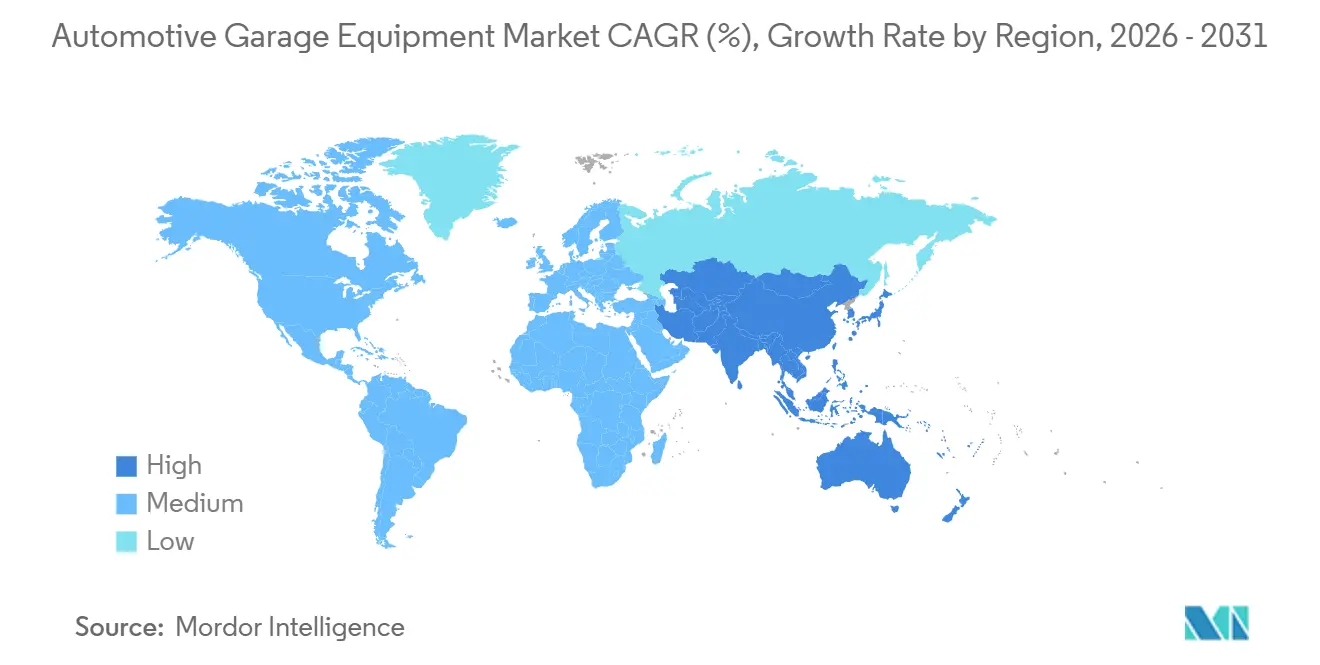

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

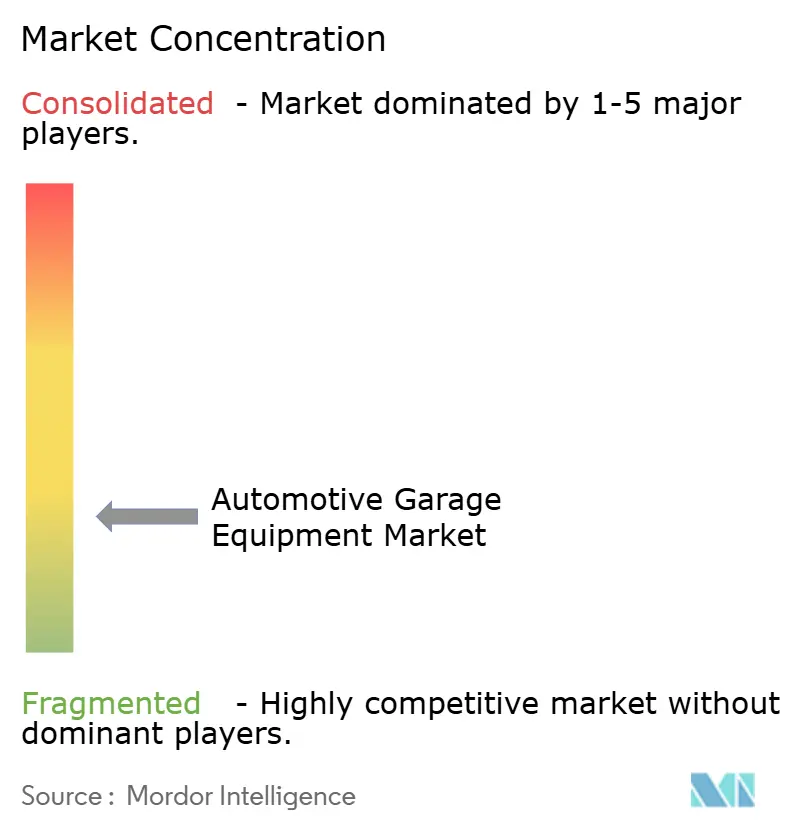

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de garage automobile par Mordor Intelligence

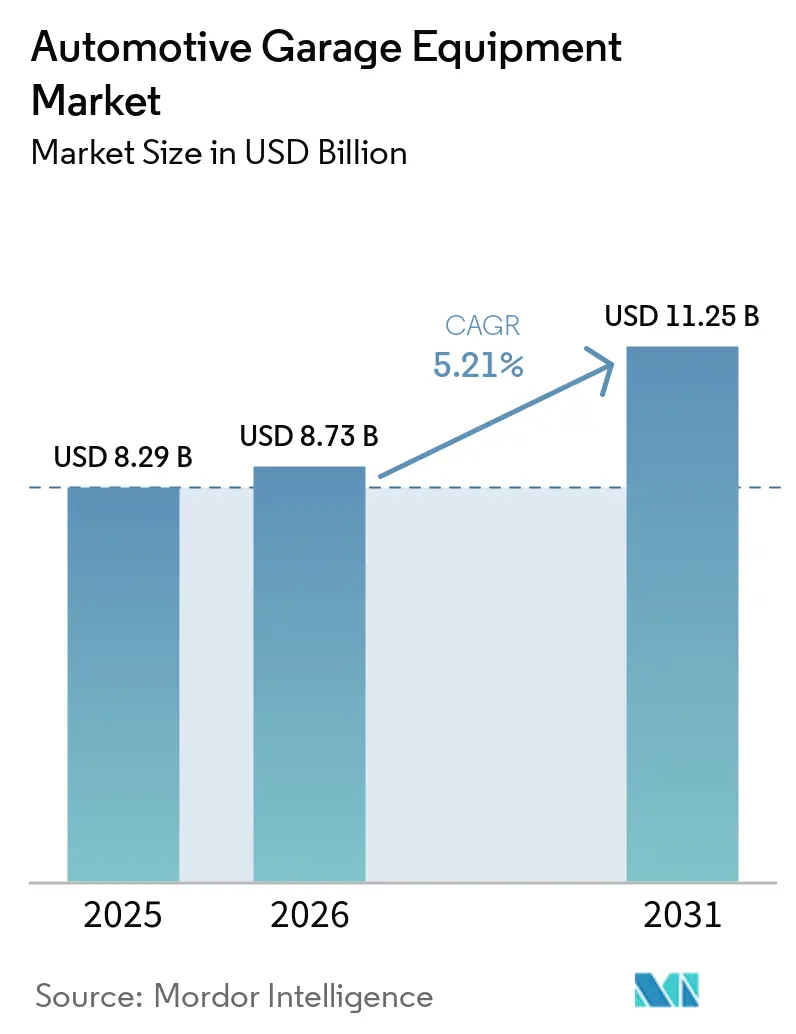

La taille du marché des équipements de garage automobile est projetée à 8,29 milliards USD en 2025, 8,73 milliards USD en 2026, et devrait atteindre 11,25 milliards USD d'ici 2031, avec un TCAC de 5,21 % de 2026 à 2031. La complexité croissante des véhicules, le durcissement des réglementations sur les émissions et l'évolution vers des modèles de propriété par abonnement reconfigurent les schémas de dépenses des ateliers. Les systèmes de levage absorbent toujours la plus grande part des dépenses en capital, mais les analyseurs d'émissions connectés au cloud et les bancs de calibration ADAS se développent le plus rapidement, sous l'impulsion de la réglementation qui impose des mises à niveau obligatoires. Les garages indépendants se regroupent sous des enseignes de franchise et des plateformes de capital-investissement, dégageant des économies d'échelle et stimulant la demande de kits d'outils standardisés qui réduisent les obstacles à la formation. Parallèlement, les modèles d'approvisionnement par abonnement érodent la prédominance de l'achat direct, les opérateurs recherchant des cycles de renouvellement plus courts pour suivre l'évolution des technologies automobiles. Les fournisseurs qui associent équipements, logiciels et formation des techniciens en offres clés en main gagnent en pouvoir de négociation auprès des chaînes qui considèrent la fiabilité du temps de fonctionnement comme le principal facteur de différenciation dans un marché du travail de plus en plus tendu.

Principaux enseignements du rapport

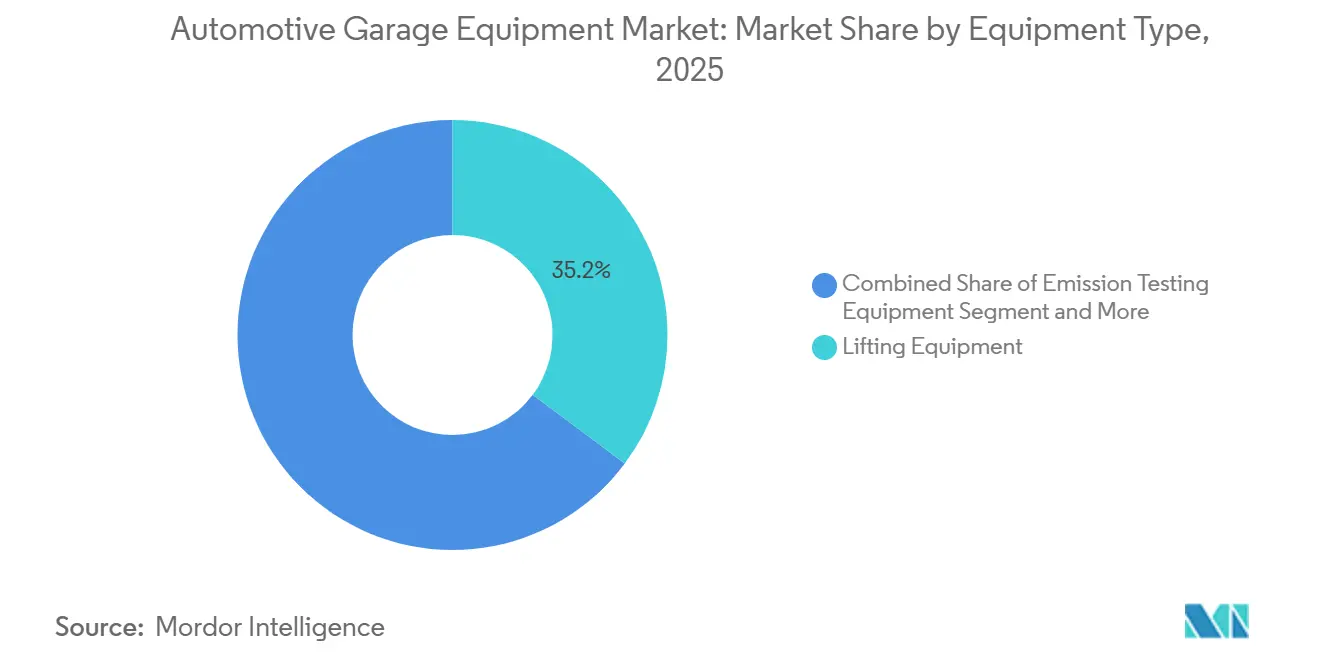

- Par type d'équipement, les systèmes de levage ont dominé avec 35,17 % de la part de marché des équipements de garage automobile en 2025 ; les plateformes de contrôle des émissions devraient afficher le TCAC le plus rapide de 5,23 % jusqu'en 2031, soulignant un fort potentiel de croissance sur le marché des équipements de garage automobile.

- Par type de véhicule, les ateliers pour voitures particulières ont représenté 63,37 % du chiffre d'affaires 2025 et progressent également à un TCAC de 5,31 % jusqu'en 2031.

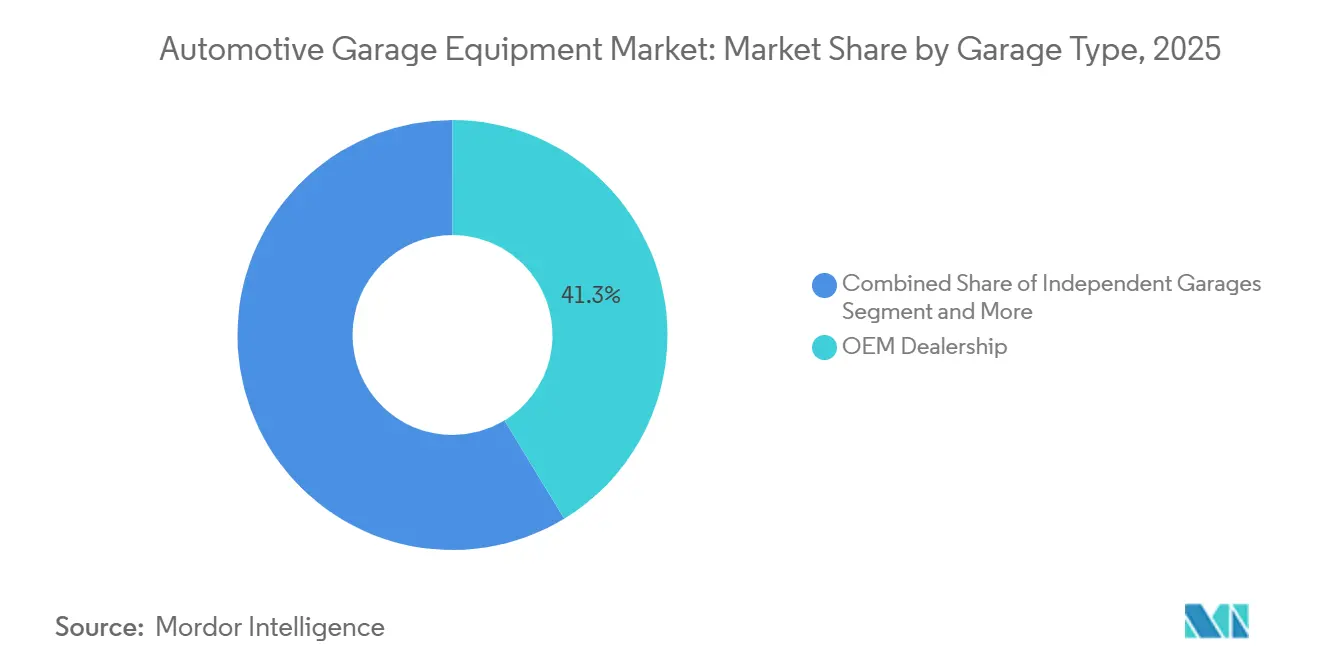

- Par type de garage, les concessions OEM ont conservé 41,32 % du chiffre d'affaires 2025, mais les établissements indépendants ont enregistré le TCAC le plus élevé, prévu à 5,37 % jusqu'en 2031.

- Par modèle de propriété, les achats directs représentaient encore 73,26 % des commandes 2025, mais les contrats d'abonnement progressent à un rythme de 5,27 % sur la période 2026-2031, indiquant un potentiel de croissance émergent sur le marché des équipements de garage automobile.

- Par géographie, l'Europe a représenté 34,46 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 5,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de garage automobile

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les émissions | +1.2% | Europe et Amérique du Nord en cœur de cible, avec des retombées vers la Chine et l'Inde | Moyen terme (2 à 4 ans) |

| Expansion des centres de services indépendants du marché secondaire | +1.0% | Asie-Pacifique en cœur de cible, gains secondaires en Amérique latine et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Croissance du parc de voitures particulières | +0.9% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Vieillissement du parc automobile dans les économies de l'OCDE | +0.8% | Amérique du Nord et Europe, avec un impact sélectif au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Demande d'outils d'atelier haute tension spécifiques aux véhicules électriques | +0.7% | Mondial, porté par l'Europe et la Chine, en accélération en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Modèles d'abonnement pour les équipements en tant que service | +0.6% | Amérique du Nord et Europe en tant qu'adopteurs précoces, diffusion progressive vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les émissions

Les règles Euro 7 entrant en vigueur en 2027 obligent les ateliers à mesurer les émissions en conditions réelles, ce qui devrait stimuler les nouvelles ventes d'analyseurs portables et de scanners OBD-II dans les 27 États membres de l'UE [1]« Proposition de règlement Euro 7 », Commission européenne, eur-lex.europa.eu . La norme Tier 4 pour les véhicules lourds de l'Agence de protection de l'environnement américaine, finalisée en 2024, oblige les baies pour véhicules commerciaux à installer des capteurs de NOx et de particules fines à un coût plus élevé [2]« Règle finale sur les normes d'émissions des véhicules lourds », Agence de protection de l'environnement, epa.gov . La norme nationale VI(b) de la Chine sur les pertes par évaporation a déjà stimulé les commandes de détecteurs de fuites de vapeur, tandis que le futur programme Bharat Stage VII de l'Inde pourrait accroître le parc national de contrôle de 30 %. Chaque cycle de durcissement transforme les équipements en consommables, créant des revenus d'achats récurrents liés à la recalibration et aux droits de mise à jour des micrologiciels, renforçant la demande à long terme sur le marché des équipements de garage automobile.

Expansion des centres de services indépendants du marché secondaire

En 2025, les indépendants ont capté une part significative du revenu mondial des services, portés par une évolution des consommateurs vers la transparence des prix et la proximité. Les regroupements, soutenus par d'importants flux de capital-investissement, ont réussi à négocier des accords de tarification de flotte avec les fournisseurs d'outils. Dans un mouvement stratégique, des groupes de franchise comme Midas ont converti une part considérable de leurs points de vente vers un modèle d'approvisionnement par abonnement, s'appuyant sur les données contractuelles de Bosch pour réduire significativement les besoins en capital initial. Parallèlement, en Inde, GoMechanic et d'autres acteurs ont notablement étendu leurs opérations, standardisant les élévateurs et les outils de diagnostic à travers leurs réseaux pour améliorer la formation des techniciens. À mesure que la consolidation progresse, la demande favorise de plus en plus les fournisseurs proposant des services groupés tels que le diagnostic à distance et l'analyse d'utilisation, renforçant la croissance sur le marché des équipements de garage automobile.

Croissance du parc de voitures particulières

À moyen terme, la région Asie-Pacifique a représenté la majorité des ajouts de véhicules au niveau mondial, portant le parc installé total à un jalon significatif. Si la dynamique des ventes est forte en Inde et en Indonésie, la pénétration des services n'a pas suivi le même rythme. En conséquence, les chaînes organisées dans ces pays renforcent leurs capacités de diagnostic pour exploiter ce potentiel inexploité. Aux États-Unis, les véhicules ont considérablement vieilli, entraînant des cycles d'entretien prolongés qui nécessitent des équipements de contrôle spécialisés [3]« Âge moyen des automobiles aux États-Unis », Bureau des statistiques des transports, bts.dot.gov . Le parc automobile de la Chine a connu une croissance significative au cours de cette période, stimulant la demande de scanners de diagnostic modulaires, notamment parmi les opérateurs indépendants soucieux de leurs coûts. Avec des cycles de possession de véhicules plus longs, l'accent est davantage mis sur les contrôles périodiques des émissions pour maintenir la valeur de revente, assurant une demande constante d'analyseurs conformes. Les fournisseurs offrant une compatibilité multi-marques et des mises à jour logicielles à distance sont bien positionnés pour dominer les décisions d'achat, car ces fonctionnalités réduisent considérablement la redondance matérielle et renforcent la croissance à long terme sur le marché des équipements de garage automobile.

Demande d'outils d'atelier haute tension spécifiques aux véhicules électriques

Dans un avenir proche, les livraisons de véhicules électriques à batterie devraient atteindre des volumes significatifs. Cependant, une faible proportion d'opérateurs indépendants dispose actuellement des outils isolés et des élévateurs de batteries lourdes nécessaires pour satisfaire aux normes de certification de Tesla. Les directives de sécurité récemment introduites, EN 50110-1, soulignent la nécessité de revêtements de sol isolants et de disjoncteurs anti-arc électrique, qui ajoutent des coûts substantiels par voie en Europe. Autel a connu un succès notable en vendant rapidement un nombre considérable d'unités MaxiSYS Ultra, grâce à l'intégration de fonctions de diagnostic de batterie et d'imagerie thermique. Les ateliers sont désormais confrontés à un choix crucial : soit investir dans la montée en compétences pour les véhicules électriques, soit risquer de perdre ce chiffre d'affaires au profit des canaux des équipementiers d'origine. Ce changement crée une division nette sur le marché secondaire, séparant les services prêts pour les véhicules électriques de ceux axés uniquement sur les véhicules à moteur à combustion interne, façonnant davantage la demande sur le marché des équipements de garage automobile.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé des équipements avancés | -0.7% | Mondial, avec un impact aigu en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Pénurie de techniciens de diagnostic qualifiés | -0.5% | Amérique du Nord et Europe en cœur de cible, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération d'outils de garage contrefaits | -0.4% | Mondial, avec une source principale en Asie-Pacifique, distribution via les canaux en ligne | Moyen terme (2 à 4 ans) |

| Temps d'arrêt dus aux pannes d'équipements | -0.3% | Mondial, avec une incidence plus élevée en Asie-Pacifique et au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des équipements avancés

De nombreux garages des marchés émergents dépassent leur budget annuel d'équipements, car les baies de calibration ADAS sont particulièrement onéreuses. Une récente enquête menée par une fédération européenne a révélé qu'une proportion substantielle des répondants identifiait le prix comme le principal obstacle à l'adoption des outils pour véhicules électriques. Les garages multi-marques gonflent souvent leurs stocks en achetant des scanners séparés pour accéder aux codes OEM propriétaires. Bien que les équipements en tant que service offrent un moyen d'étaler les flux de trésorerie, ils peuvent absorber une part notable du chiffre d'affaires brut, introduisant des charges fixes qui deviennent contraignantes en période de baisse de la demande. La région Asie-Pacifique est confrontée à un défi prononcé : à mesure que le nombre de véhicules augmente, le rythme de formation du capital des ateliers est à la traîne, entraînant une utilisation des baies tendue et des temps d'attente clients plus longs, mettant en évidence des contraintes structurelles sur le marché des équipements de garage automobile.

Pénurie de techniciens de diagnostic qualifiés

Au cours des prochaines années, les États-Unis feront face à une demande annuelle significative de mécaniciens, mais connaissent déjà un déficit substantiel. Les ateliers allemands peinent depuis longtemps à pourvoir les postes de diagnostic, ce qui a eu un impact négatif sur leur efficacité opérationnelle. À mesure que les véhicules dépendent de plus en plus des logiciels, l'écart de compétences parmi les techniciens continue de se creuser, les obligeant à développer une expertise dans les flux de données avancés et les mises à jour de cybersécurité. Bien que les fournisseurs d'outils de diagnostic intègrent des guides pilotés par l'IA, les coûts d'abonnement élevés limitent leur adoption dans l'ensemble du secteur. Par conséquent, les opérateurs privilégient les outils qui simplifient la détection des pannes et réduisent le temps de formation, donnant un avantage aux marques qui associent le matériel à des solutions d'apprentissage en ligne flexibles, soutenant davantage l'innovation sur le marché des équipements de garage automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : le contrôle des émissions mène le cycle de mise à niveau réglementaire

Les analyseurs d'émissions et les opacimètres constituent la gamme à la croissance la plus rapide, progressant à un rythme de 5,23 % jusqu'en 2031, dépassant le marché plus large des équipements de garage automobile, même si les systèmes de levage représentaient une part de chiffre d'affaires de 35,17 % en 2025. Les pilotes de reporting de conformité en temps réel en Californie et dans l'UE obligent les garages à installer des testeurs connectés au cloud qui transmettent les données directement aux régulateurs, transformant une obligation périodique en un appel de service continu. Les fournisseurs constatent des ventes d'entraînement de gaz d'étalonnage et de licences logicielles renouvelées tous les 12 mois. Les équipements de levage restent l'épine dorsale essentielle de l'atelier car chaque réparation commence toujours par l'élévation du véhicule, mais leur croissance est désormais inférieure à celle des équipements de contrôle, les normes de sécurité ayant atteint un plateau. Les fournisseurs qui intègrent des plateformes de levage avec des caméras d'alignement des roues se différencient en économisant de l'espace au sol dans les baies.

Les machines pour roues et pneus représentent près d'un cinquième du chiffre d'affaires actuel et bénéficient des contrôles obligatoires du système de surveillance de la pression des pneus (TPMS) à chaque changement de pneu aux États-Unis. La part de marché des équipements de garage automobile pour les appareils de diagnostic portables est appelée à augmenter, car les unités de contrôle électronique (ECU) des voitures modernes dépassent 150 unités, rendant l'isolation des pannes impossible sans couverture multi-protocoles. Les équipements de carrosserie sont à la traîne par rapport aux systèmes ADAS, qui ont réduit la fréquence des collisions ; cependant, les cabines de peinture à flux d'air économe en énergie gagnent du terrain dans les régions où les coûts des services publics sont élevés. Les catégories plus petites telles que les distributeurs de fluides et les compresseurs maintiennent des volumes stables grâce aux ventes groupées adossées à des contrats de levage ou d'analyseurs plus importants.

Par type de véhicule : les voitures particulières maintiennent leur domination face à la complexité des systèmes ADAS

Les baies pour voitures particulières ont absorbé 63,37 % du chiffre d'affaires du secteur en 2025, et cette part augmente légèrement à mesure que les recalibrations de caméras et de radars deviennent routinières après un service de pare-brise ou de pare-chocs. Les instructions de travail des OEM imposent désormais un alignement post-réparation sur chaque capteur, poussant les tableaux cibles spécialisés et les outils laser même dans les petits indépendants. Par conséquent, la part des voitures particulières au sein de la taille du marché des équipements de garage automobile croît parallèlement à un TCAC de segment de 5,31 %. Le contenu logiciel dépasse déjà 150 millions de lignes dans les voitures de luxe, gonflant la demande de stations de mise à jour des micrologiciels et de kits d'accès aux passerelles sécurisées.

Les opérateurs de véhicules commerciaux investissent dans des élévateurs plus lourds et des berceaux de batteries à mesure que les mandats zéro émission de la Californie et de l'UE accélèrent l'électrification des flottes. Les voies automatisées qui traitent une douzaine de camions par poste illustrent le thème de l'économie de main-d'œuvre alors que la pénurie de techniciens se fait sentir. Les ateliers pour deux-roues restent le segment le moins outillé ; les appareils à moins de 500 USD qui décodent les protocoles OEM domestiques représentent une opportunité de volume qui pourrait accroître la contribution des deux-roues à la part de marché des équipements de garage automobile au cours de la prochaine décennie.

Par type de garage : les établissements indépendants gagnent des parts grâce à la consolidation

Les concessions OEM ont capté 41,32 % du chiffre d'affaires 2025 grâce aux subventions des constructeurs, mais les indépendants ont enregistré la croissance la plus rapide à 5,37 %. Les propositions législatives européennes garantissant un accès égal aux données menacent d'éroder le fossé de service des concessions, orientant les travaux plus complexes vers les ateliers multi-marques. Les franchiseurs de chaînes spécifient désormais des suites d'outils identiques pour harmoniser les procédures opérationnelles standard et la formation sur des centaines de sites, offrant un levier de commande en volume qui réduit les coûts unitaires et élargit le marché adressable pour les équipements de garage automobile par les fournisseurs de milieu de gamme.

Les réseaux de franchise se tournent vers l'approvisionnement par abonnement, où les fournisseurs conservent la propriété des élévateurs et des scanners tout en facturant des frais à l'utilisation, renforçant l'adoption sur le marché des équipements de garage automobile. Cette option est attrayante sur les marchés aux cycles de demande volatils car elle transfère les coûts du bilan au compte de résultat. Les indépendants exploitent également les données télématiques des assureurs pour planifier à l'avance la maintenance, améliorant l'utilisation des baies. Les concessions OEM répondent en ajoutant des services de voiturier et des fourgonnettes de service mobile, une tactique qui accroît la demande d'élévateurs portables et de blocs de démarrage de batterie.

Par modèle de propriété : les modèles d'abonnement perturbent l'investissement en capital traditionnel

L'achat direct d'équipements régit encore 73,26 % des commandes 2025, car les garages établis privilégient l'amortissement. Pourtant, les contrats d'abonnement progressent de 5,27 % par an, reflétant le souhait des opérateurs d'aligner le renouvellement des outils sur l'obsolescence technologique. La plateforme Automotive Service Solutions de Bosch a recruté plusieurs garages d'ici fin 2025. La part de marché des équipements de garage automobile captée par les abonnements progresse donc régulièrement, même si les pénalités de résiliation anticipée tempèrent quelque peu l'enthousiasme.

La location reste répandue parmi les flottes de véhicules commerciaux qui ont besoin de capacité supplémentaire lors des pics saisonniers, soutenant une adoption flexible sur le marché des équipements de garage automobile. Les fournisseurs améliorent les abonnements avec des accords de niveau de service sur le temps de fonctionnement et une maintenance prédictive alimentée par des capteurs IoT dans les élévateurs et les analyseurs, réduisant les temps d'arrêt imprévus à une moyenne inférieure à 2 heures par mois. Cependant, les contrats de trois ans verrouillés peuvent entraver les opérateurs en période de ralentissement, poussant certains vers des modèles hybrides qui mélangent des actifs de base détenus en propre avec des équipements spécialisés loués.

Analyse géographique

L'Europe a représenté 34,46 % du chiffre d'affaires 2025, car les parcs de véhicules denses et les régimes de contrôle annuels stimulent un renouvellement régulier des équipements. Les ateliers allemands ont réalisé des investissements substantiels dans de nouveaux analyseurs et scanners, assurant la conformité avec les dernières normes d'émissions et se préparant aux réglementations à venir. La demande du régime de contrôle technique britannique (MOT) pour de nouveaux testeurs de freins l'année dernière a conduit l'Agence des normes des conducteurs et des véhicules à accréditer davantage de fournisseurs. Pendant ce temps, les ateliers indépendants en France et en Italie ont bénéficié de subventions étatiques qui les ont remboursés pour leurs achats d'outils pour véhicules électriques, les aidant à naviguer dans un contexte économique plus difficile. Cependant, avec une forte densité de baies en Europe occidentale, la région fait face à des limites dans l'expansion de ses capacités, plafonnant le potentiel de croissance à long terme de son marché des équipements de garage automobile.

L'Asie-Pacifique est la région à la croissance la plus rapide avec 5,33 % jusqu'en 2031, ancrée par la part d'équipements de la Chine en 2025. Les mandats d'inspection provinciaux pour les véhicules anciens ont généré des ventes significatives d'analyseurs et d'unités de diagnostic l'année dernière. En Inde, des chaînes multi-marques ont inauguré de nouveaux sites, réalisant des investissements notables dans des élévateurs, des équilibreuses et des scanners, marquant un changement significatif par rapport au secteur informel. Pour contrer le déclin démographique des propriétaires, le Japon et la Corée du Sud canalisent leurs investissements vers des voies de service pour véhicules électriques, assurant la pertinence de leurs concessions. L'Asie du Sud-Est, notamment sous-équipée, voit des pays comme l'Indonésie et le Vietnam disposer d'un nombre limité de baies organisées, malgré un parc automobile combiné dépassant des dizaines de millions de véhicules, mettant en évidence une opportunité significative pour le marché des équipements de garage automobile.

L'Amérique du Nord a contribué pour une part substantielle aux ventes 2025, portée par un parc automobile vieillissant et une tendance à la consolidation parmi les chaînes de franchise. Aux États-Unis, les chaînes standardisent leurs kits d'outils dans leurs points de vente, entraînant des achats en volume de systèmes d'alignement et de diagnostics sous licence cloud. Les mandats d'inspection provinciaux au Canada soutiennent la demande d'analyseurs, tandis que les nouveaux ateliers en Colombie-Britannique optent pour des élévateurs premium résistants aux séismes. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble une part plus modeste mais notable du chiffre d'affaires mondial. Les contrôles d'émissions biennaux du Brésil assurent une demande constante, tandis que la récente réduction des droits de douane de l'Argentine sur les scanners pourrait déclencher une vague d'achats une fois les fluctuations monétaires stabilisées. Dans les États du Golfe, la législation impose des inspections annuelles pour les véhicules anciens, stimulant les importations soutenues de testeurs de freins et de suspension, renforçant une demande stable sur le marché des équipements de garage automobile.

Paysage concurrentiel

Ces dernières années, cinq leaders multinationaux — Bosch, Continental, Snap-on, Hunter Engineering et Vehicle Service Group — ont commandé une part significative du chiffre d'affaires mondial. Ces géants du secteur regroupent des abonnements logiciels, des formations et des services de calibration, s'intégrant plus profondément dans les flux de travail des clients. Pendant ce temps, des spécialistes de milieu de gamme comme MAHA, Istobal et Launch Tech remportent des appels d'offres régionaux en proposant des prix compétitifs et des équipes de service locales, maintenant une concentration modérée sur le marché des équipements de garage automobile.

Les principaux thèmes d'innovation mettent en avant le diagnostic à distance et les changeurs de pneus robotisés. Au cours des dernières années, Bosch a déposé plusieurs brevets pour la prédiction de pannes dans le cloud et la calibration à distance, tandis que Snap-on s'est concentré sur les guides de réparation en réalité augmentée. Autel a perturbé le marché nord-américain en proposant ses équipements ADAS à des prix nettement inférieurs à ceux de ses concurrents et en captant une part de marché notable en peu de temps. Malgré ces avancées, les adaptateurs contrefaits représentent une menace significative, l'Office de l'Union européenne pour la propriété intellectuelle (EUIPO) estimant des pertes substantielles ces dernières années. Les fournisseurs qui obtiennent la certification ISO 9001 et collaborent avec des entités telles que l'Association des services automobiles renforcent leur pouvoir de fixation des prix et accèdent aux appels d'offres d'inspection réglementés.

Les systèmes de changement de pneus robotisés émergent comme une solution aux pénuries de main-d'œuvre. Récemment, les installations de RoboTire dans plusieurs magasins Discount Tire ont considérablement réduit le temps de changement de roues, permettant aux techniciens de se concentrer sur le diagnostic. Les acteurs du secteur qui rationalisent les tâches routinières sans complexité supplémentaire trouvent un écho auprès des garages confrontés à des pénuries de techniciens. De plus, les fournisseurs intègrent des capteurs IoT dans les élévateurs et les analyseurs, leur permettant de planifier de manière préventive les interventions de service avant les pannes. Cette capacité est jugée essentielle par les chaînes qui cherchent à maintenir un temps de fonctionnement élevé des baies.

Leaders du secteur des équipements de garage automobile

Robert Bosch GmbH

Continental AG

Snap-on Incorporated

Hunter Engineering Company

Vehicle Service Group (Dover)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : QuickJack, une division de BendPak Inc., a dévoilé une gamme de mises à niveau de sa gamme d'élévateurs de voitures portables, en introduisant de nouveaux modèles. Les nouveaux modèles QuickJack 6000TL et 6000TLX affichent une capacité de 6 000 lbs, tandis que les modèles 8000TL et 8000TLX peuvent supporter des charges allant jusqu'à 8 000 lbs.

- Avril 2025 : Robert Bosch GmbH, acteur dans les technologies et les services, a signé un accord de licence principale pour Bosch Car Service en Indonésie. La signature a été effectuée avec X-Motors, un prestataire de services connu pour accélérer la mondialisation des principaux constructeurs automobiles. Cet accord marque une collaboration plus approfondie entre X-Motors et Bosch Car Service dans les services du marché secondaire automobile.

- Avril 2025 : Dans le but de renforcer sa présence, Bosch Auto Service a lancé des opérations de franchise à travers les États-Unis, s'engageant à fournir aux partenaires des équipements de marque, une formation complète et un soutien marketing solide, comme mis en avant sur bosch.com.

Périmètre du rapport sur le marché mondial des équipements de garage automobile

Le périmètre du rapport comprend le type d'équipement (levage et autres), le type de véhicule (voitures particulières et autres), le type de garage (OEM et autres), le modèle de propriété (achat et autres) et la géographie.

| Équipements de levage |

| Équipements de contrôle des émissions |

| Équipements de carrosserie |

| Équipements de service pour roues et pneus |

| Équipements de diagnostic et de contrôle des véhicules |

| Équipements de lavage et de nettoyage |

| Autres outils de garage de niche |

| Voitures particulières |

| Véhicules commerciaux |

| Deux-roues |

| Garages de concessions OEM |

| Garages indépendants |

| Ateliers de franchise et de chaîne |

| Achat direct |

| Location |

| Abonnement (équipement en tant que service) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'équipement | Équipements de levage | |

| Équipements de contrôle des émissions | ||

| Équipements de carrosserie | ||

| Équipements de service pour roues et pneus | ||

| Équipements de diagnostic et de contrôle des véhicules | ||

| Équipements de lavage et de nettoyage | ||

| Autres outils de garage de niche | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Par type de garage | Garages de concessions OEM | |

| Garages indépendants | ||

| Ateliers de franchise et de chaîne | ||

| Par modèle de propriété | Achat direct | |

| Location | ||

| Abonnement (équipement en tant que service) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel sera le montant total des dépenses mondiales en équipements de garage automobile d'ici 2031 ?

Les équipements de garage automobile devraient atteindre 11,25 milliards USD en 2031, progressant à un TCAC de 5,21 % à partir de 2026.

Quelle région connaît la croissance la plus rapide de la demande en équipements de garage ?

L'Asie-Pacifique mène la croissance avec un TCAC projeté de 5,33 % jusqu'en 2031, soutenue par les mandats d'inspection de la Chine et la formalisation des chaînes de services en Inde.

Pourquoi l'Europe génère-t-elle encore les revenus les plus élevés malgré une croissance plus lente ?

Des parcs de véhicules denses, des lois strictes sur les contrôles annuels des émissions et une forte saturation des baies maintiennent le cycle de remplacement des équipements en Europe à un rythme régulier, même si l'expansion globale se modère.

Qu'est-ce qui stimule les achats d'équipements en Amérique du Nord ?

Un parc automobile vieillissant de 12,6 ans en moyenne et le déploiement de suites d'outils standardisées par les chaînes de franchise soutiennent des commandes régulières d'élévateurs, de systèmes d'alignement et de tablettes de diagnostic.

Comment les ateliers du Moyen-Orient et d'Afrique améliorent-ils leurs capacités ?

Les nouvelles règles d'inspection aux Émirats arabes unis et en Arabie saoudite stimulent la demande d'analyseurs d'émissions et de testeurs de freins, tandis que la réduction des droits de douane accélère les importations d'outils dans les marchés sous-régionaux émergents.

Les modèles d'approvisionnement par abonnement influencent-ils les schémas d'achat régionaux ?

Oui, les chaînes en Amérique du Nord et en Europe favorisent de plus en plus les contrats d'abonnement qui regroupent matériel, logiciels et maintenance, transférant les dépenses en capital vers les budgets d'exploitation et raccourcissant les cycles de renouvellement.

Dernière mise à jour de la page le: