Taille et part de marché des tracteurs au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

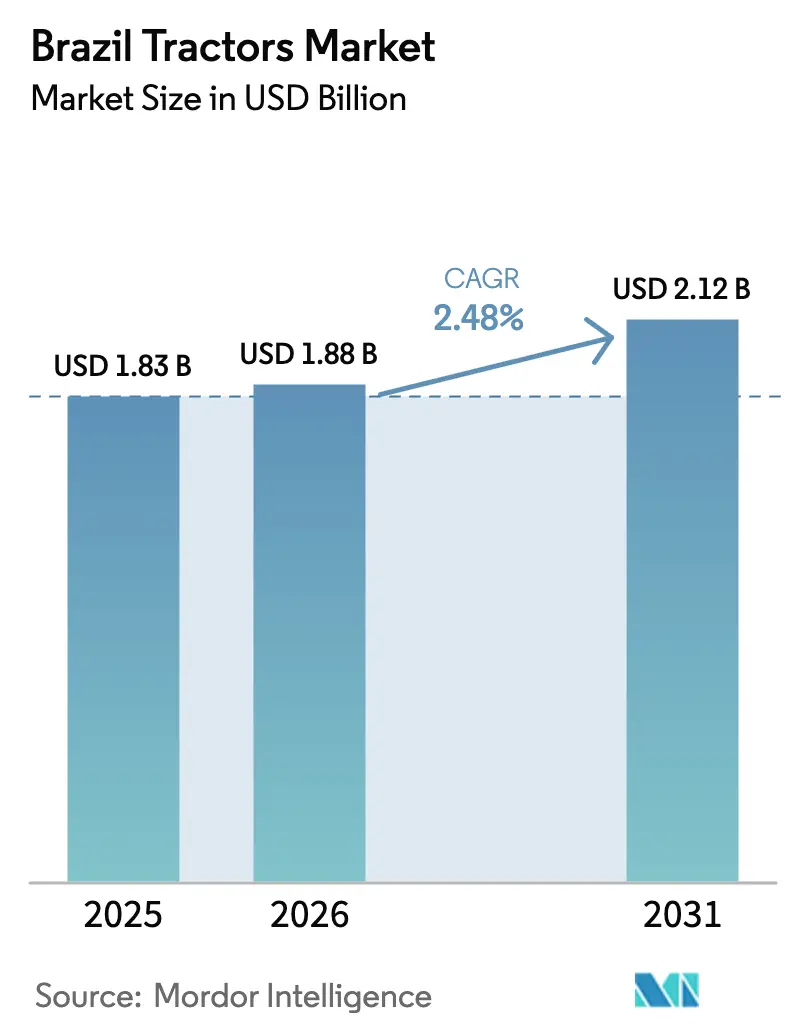

| Taille du marché de l'année de base (2025) | 1.83 Milliards de dollars |

| Taille du Marché (2026) | 1.88 Milliards de dollars |

| Taille du Marché (2031) | 2.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.48% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tracteurs au Brésil par Mordor Intelligence

La taille du marché des tracteurs au Brésil en 2026 est estimée à 1,88 milliard USD, en hausse par rapport à la valeur de 2025 de 1,83 milliard USD, avec des projections pour 2031 indiquant 2,12 milliards USD, progressant à un TCAC de 2,48 % sur la période 2026-2031. La croissance de la demande repose sur le statut du pays en tant que plus grande économie agricole d'Amérique du Sud et en tant que l'un des principaux exportateurs alimentaires mondiaux. L'adoption généralisée de l'agriculture de précision, la progression continue de l'agriculture à grande échelle dans le Cerrado et le développement des offres de financement intégré reconfigurent les modalités d'acquisition des équipements. Dans le même temps, la volatilité des coûts du crédit et les structures tarifaires favorisant l'assemblage local modèrent les dépenses et maintiennent une courbe de croissance modeste. Les changements structurels sont déjà perceptibles dans les choix de puissance, de type de transmission et de source d'énergie, indiquant que le marché des tracteurs au Brésil évolue vers des machines à plus haute capacité et à commande numérique, tout en conservant une large base d'unités à faible puissance adaptées aux petits exploitants.

Principaux enseignements du rapport

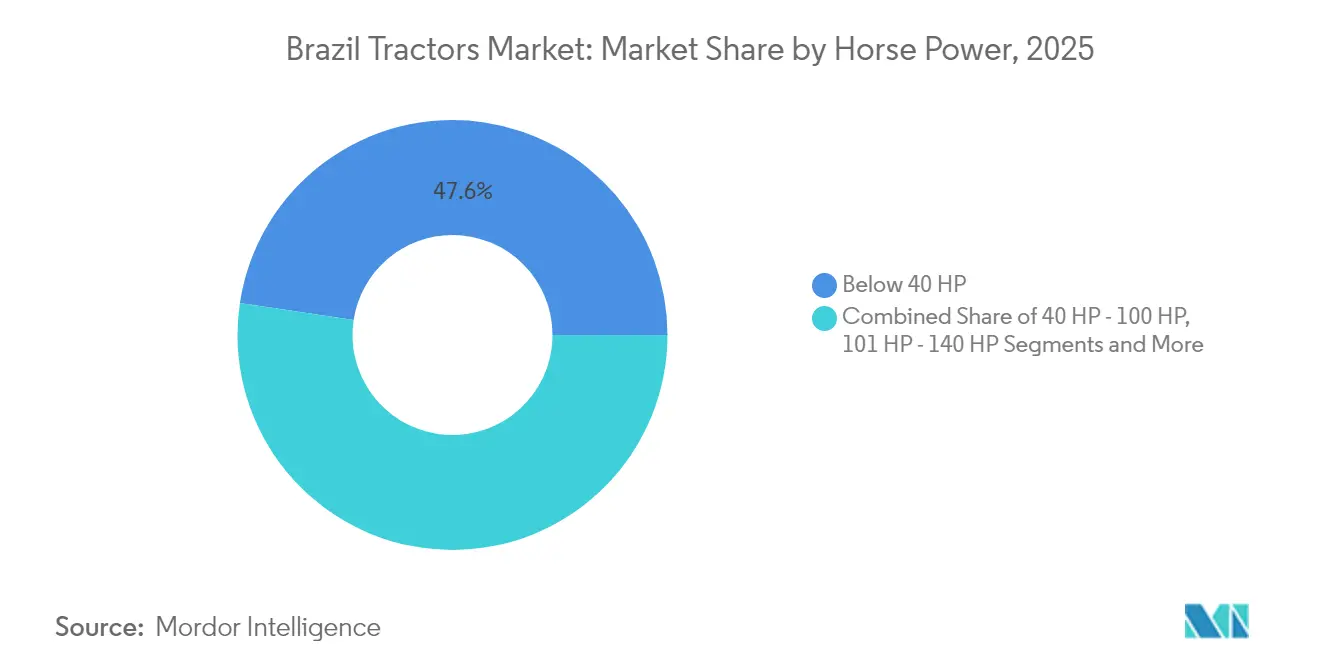

- Par puissance, les unités de moins de 40 CV ont représenté 47,62 % de la part de marché des tracteurs au Brésil en 2025, tandis que les tracteurs de plus de 140 CV devraient progresser à un TCAC de 6,93 % jusqu'en 2031.

- Par type de transmission, les systèmes à traction à deux roues détenaient 62,41 % du marché des tracteurs au Brésil en 2025, mais la traction à quatre roues est le segment à la croissance la plus rapide, avec un TCAC de 7,42 % jusqu'en 2031.

- Par application, les configurations de grandes cultures ont capturé une part de revenus de 56,88 % en 2025 ; le sous-segment de la transformation entièrement électrique est prêt à afficher un TCAC de 8,71 % jusqu'en 2031.

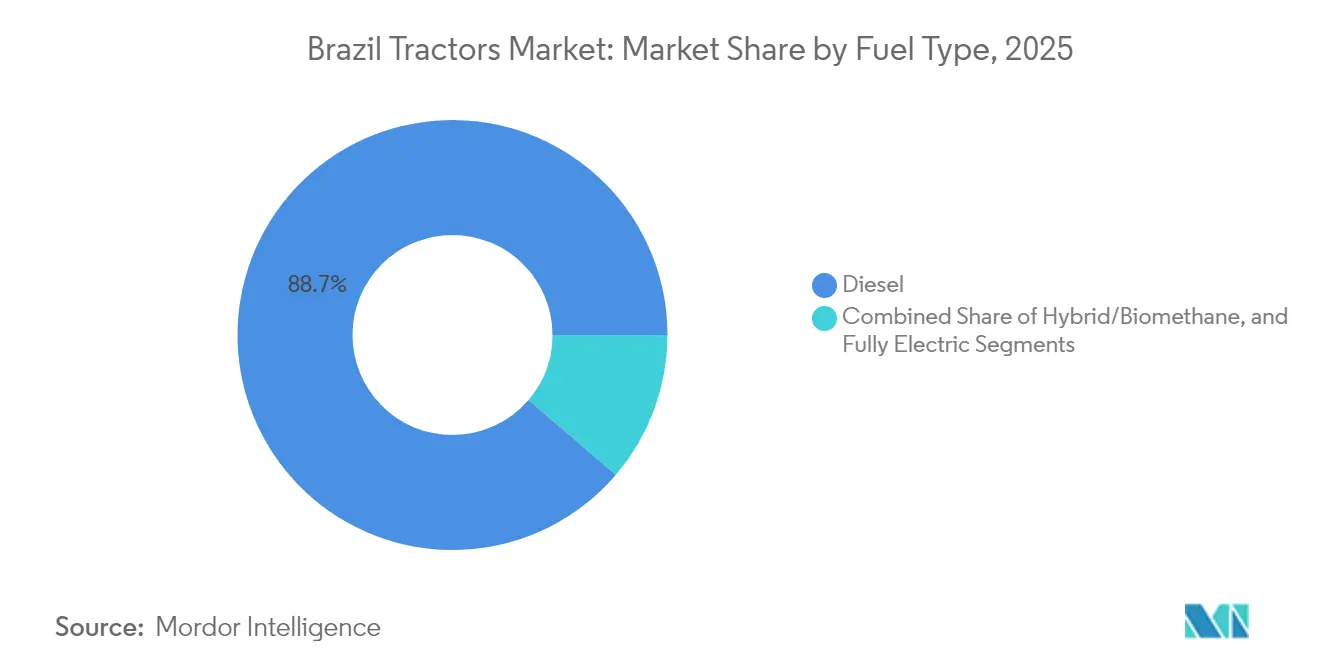

- Par type de carburant, les modèles diesel représentaient 88,74 % de la taille du marché des tracteurs au Brésil en 2025, bien que les variantes électriques soient appelées à croître à un TCAC de 9,06 %.

- Les boîtes de vitesses mécaniques représentaient 63,66 % des ventes du marché des tracteurs au Brésil en 2025, tandis que les modèles à variation continue (CVT) et hydrostatiques progressent à un TCAC de 8,24 % d'ici 2031.

- Par région, le Sud a commandé une part de 33,84 % de la taille du marché des tracteurs au Brésil en 2025, tandis que le Centre-Ouest devrait afficher un TCAC de 5,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tracteurs au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de la mécanisation en agriculture de précision | +0.8% | Sud, Sud-Est, Centre-Ouest | Moyen terme (2-4 ans) |

| Expansion des grandes exploitations de cultures commerciales dans le Cerrado | +0.6% | Centre-Ouest, Nord | Long terme (≥ 4 ans) |

| Modèles de financement intégré des équipementiers réduisant les coûts initiaux | +0.5% | National | Moyen terme (2-4 ans) |

| Intégration de la télématique et des diagnostics à distance | +0.4% | Sud, Sud-Est | Court terme (≤ 2 ans) |

| Croissance des projets pilotes de tracteurs au biométhane et hybrides | +0.3% | Sud, Centre-Ouest | Long terme (≥ 4 ans) |

| Flux de revenus issus des crédits carbone pour les tracteurs électriques à faible puissance | +0.2% | Sud, Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la mécanisation en agriculture de précision

Les partenariats de connectivité entre les fabricants d'équipements et les fournisseurs de satellites comblent le fossé numérique rural du Brésil et stimulent la demande de tracteurs équipés de capteurs. L'accord de CNH Industrial avec Intelsat permet le haut débit par satellite dans des zones où seulement 19 % des champs bénéficient d'une couverture[1]« CNH et Intelsat apportent Internet par satellite aux exploitations agricoles brésiliennes », équipe rédactionnelle AgWeb, agweb.com. Les robots de terrain SOLIX à énergie solaire de Solinftec ajoutent une détection des mauvaises herbes en temps réel sans connectivité continue[2]« Le robot SOLIX à énergie solaire cible la réduction des herbicides », rédaction AgroPages, agropages.com. L'investissement de 700 millions R$ de Bosch dans l'agriculture intelligente à Campinas, soutenu par Finep et BNDES, renforcera les capacités locales de R&D. Ces initiatives accélèrent l'adoption de l'agriculture de précision, encourageant les mises à niveau vers des tracteurs dotés de fonctions avancées de guidage et d'enregistrement de données sur le marché brésilien des tracteurs.

Expansion des grandes exploitations de cultures commerciales dans le Cerrado

La production de soja dans le Cerrado est passée de moins de 1 million de tonnes en 1974 à plus de 56 millions de tonnes, reflétant les politiques de recherche et d'utilisation des terres qui ont transformé les sols acides de la savane en terres agricoles productives. Les 70 millions d'acres de pâturages dégradés peuvent encore être utilisés pour les cultures, principalement dans le Mato Grosso, le Goiás et le Mato Grosso do Sul. Une telle expansion nécessite des unités à haute puissance et de grands équipements pour travailler efficacement de vastes étendues. Par conséquent, la demande de tracteurs de plus de 140 CV sur le marché brésilien continue de dépasser la moyenne.

Modèles de financement intégré des équipementiers réduisant les coûts initiaux

Les fabricants intègrent de plus en plus les ventes d'équipements avec le crédit interne. Le partenariat de John Deere avec Bradesco lie un portefeuille de prêts agro-industriels de 17,4 milliards R$ au financement de machines de marque, protégeant les agriculteurs des taux Selic en forte hausse[3]« Bradesco acquiert une participation dans Banco John Deere », journalistes de Valor Econômico, valor.com.br. Des offres similaires de CNH Capital et AGCO Finance atténuent les pressions sur la trésorerie après la pause des subventions fédérales en 2024. Le financement flexible élargit la base de clientèle accessible, notamment parmi les exploitations familiales du Sud et du Sud-Est, soutenant un renouvellement régulier des machines à puissance intermédiaire sur le marché des tracteurs au Brésil.

Intégration de la télématique et des diagnostics à distance

Le centre d'innovation de John Deere, doté de 180 millions R$, se concentre sur la télématique à faible connectivité adaptée au vaste intérieur du Brésil. Le projet pilote de magasin mobile FarmerCore d'AGCO au Paraná exploite les machines connectées pour planifier des visites de maintenance préventive[4]« John Deere ouvre un centre d'innovation à SP », Estadão Conteúdo, estadao.com.br. Les diagnostics prédictifs limitent les temps d'arrêt pendant les périodes de pointe de plantation et de récolte, offrant un retour sur investissement tangible pour les modèles de tracteurs haut de gamme. À mesure que les concessionnaires déploient des services d'assistance par abonnement, les capacités télématiques deviennent un critère d'achat majeur, incitant les agriculteurs à se tourner vers des unités plus récentes sur le marché des tracteurs au Brésil.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des coûts du crédit indexés sur le Selic après la pause des subventions de 2024 | -0.9% | National | Court terme (≤ 2 ans) |

| Droits d'importation élevés sur les composants de groupe motopropulseur | -0.4% | National | Moyen terme (2-4 ans) |

| Lacunes du réseau de concessionnaires dans les régions Nord et Nord-Est | -0.3% | Nord, Nord-Est | Moyen terme (2-4 ans) |

| Non-conformité aux normes de sécurité des importations parallèles à bas coût | -0.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts du crédit indexés sur le Selic après la pause des subventions de 2024

La suspension des nouveaux prêts du Plan Agricole subventionnés par l'État fédéral et une hausse du Selic à 13,25 % ont augmenté les coûts d'emprunt, bloquant près de 50 milliards R$ de financement agricole. Seuls les programmes PRONAF subsistent, préservant 5,6 milliards R$ pour les prêts aux petits exploitants. De nombreux agriculteurs retardant le remplacement de leurs équipements, la demande à court terme sur le marché des tracteurs au Brésil s'est assouplie, notamment pour les modèles de taille intermédiaire.

Droits d'importation élevés sur les composants de groupe motopropulseur

Les droits d'importation, l'IPI et les taxes ICMS peuvent ajouter 30 % ou plus au coût de débarquement des moteurs et transmissions avancés[5]« Brésil – Droits d'importation sur les équipements agricoles », Administration du commerce international, trade.gov. Bien que des exonérations tarifaires existent, les délais d'approbation freinent le renouvellement technologique rapide. Les exigences de contenu local liées au crédit BNDES compliquent davantage l'approvisionnement. Il en résulte une diffusion plus lente des groupes motopropulseurs haut de gamme sur le marché des tracteurs au Brésil et des écarts de prix persistants par rapport aux machines importées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance : la demande se répartit entre les exploitations familiales et les grandes propriétés

Les unités de moins de 40 CV détenaient 47,62 % de la part de marché des tracteurs au Brésil en 2025, au service des petits exploitants qui cultivent des cultures diversifiées sur des superficies limitées. En termes de valeur, cette tranche ancre les revenus récurrents avec des cycles de remplacement moyens de 15 ans. Les modèles de gamme intermédiaire de 40 à 100 CV constituent le parc d'équipements de base pour les exploitations de céréales mixtes dans le Sud et le Sud-Est. Les machines de plus de 140 CV représentaient une base plus réduite mais affichaient la croissance la plus rapide à un TCAC de 6,93 %, alimentée par les grandes exploitations céréalières du Cerrado qui étendent la double culture.

Le guidage de précision, le semis à débit variable et les semoirs à haute capacité tirent la demande vers des tracteurs plus puissants sur les exploitations de frontière agricole. À l'inverse, les tracteurs compacts 4WD de 20 à 70 CV lancés dans le cadre de la plateforme OJA de Mahindra ciblent les arboriculteurs et les maraîchers à la recherche de maniabilité et d'un coût total réduit. Une telle divergence souligne un marché des tracteurs au Brésil à deux vitesses où les besoins en puissance et l'accessibilité financière définissent les choix d'achat. Les contraintes de dépenses dans un contexte de taux d'intérêt élevés pourraient prolonger la durée de vie des parcs de moins de 40 CV, mais les économies d'échelle opérationnelles favorisent la poursuite de l'adoption d'unités de puissance premium parmi les producteurs commerciaux.

Par type de transmission : la traction à quatre roues gagne du terrain sur les terrains difficiles

La traction à deux roues a conservé 62,41 % de la part de marché des tracteurs au Brésil en 2025, principalement dans le Sud et le Sud-Est côtier, où les sols sont profonds et les pentes des champs sont douces. L'adoption, la familiarité et le prix d'achat inférieur maintiennent une demande de remplacement stable. Le TCAC de 7,42 % de la traction à quatre roues jusqu'en 2031 reflète la conversion des terres dans le Centre-Ouest, le Nord et certaines parties du Nord-Est, où des sols plus sableux et un relief vallonné exigent une traction supplémentaire.

Les systèmes d'assistance d'essieu avant associés à une puissance plus élevée permettent des équipements plus larges, réduisant le nombre de passages par champ et économisant du diesel. Les équipementiers proposent désormais des packages 4WD d'entrée de gamme sur des châssis de 75 à 120 CV, aidant les petits exploitants à accélérer la courbe technologique. Des études régionales sur la mécanisation montrent que les grandes exploitations opèrent déjà avec un niveau élevé d'adoption technologique, tandis que de nombreuses petites exploitations n'ont toujours pas accès à la 4WD. Des projets pilotes de concessionnaires qui regroupent pneus, kits GPS et assistance à distance visent à réduire cet écart, faisant progressivement évoluer la répartition des types de transmission sur le marché des tracteurs au Brésil.

Par application : la domination des grandes cultures face au potentiel de transformation électrique

Les unités de grandes cultures ont sécurisé une part de 56,88 % en 2025, reflétant le rôle central du soja, du maïs et du coton dans les recettes d'exportation. Les tracteurs pour vergers et cultures spécialisées occupent une niche résiliente dans les zones d'agrumes et de café où le dégagement sous la canopée et le rayon de braquage sont importants. Bien que partant d'une base faible, les kits de transformation entièrement électrique devraient progresser à un TCAC de 8,71 %, portés par les revenus des crédits carbone et les projets pilotes de subventions aux batteries.

Les municipalités testent également des conversions électriques pour les travaux utilitaires légers. Avec son concept de démonstration Fendt e100 Vario, des équipementiers tels qu'AGCO illustrent la confiance croissante dans la technologie des batteries. Si l'infrastructure de recharge se développe parallèlement aux micro-réseaux solaires ruraux, les solutions électriques pourraient atteindre un point de basculement dans les segments à faible puissance du marché brésilien des tracteurs.

Par type de carburant : le diesel règne encore, mais les alternatives bénéficient d'un soutien politique

Les moteurs diesel alimentaient 88,74 % des tracteurs vendus en 2025, une part qui souligne la maturité des chaînes d'approvisionnement et la robustesse de la délivrance de couple. Pourtant, les formats électrique, hybride et biométhane progressent collectivement à un TCAC de 9,06 %. Les certificats RenovaBio et les perspectives de biométhane lié à la canne à sucre offrent au Brésil une plateforme unique pour une mécanisation à faible émission de carbone. Combiné aux investissements dans des projets pilotes d'hydrogène vert dans les sucreries, les parties prenantes anticipent une pénétration des carburants alternatifs en premier lieu dans les flottes qui enregistrent des heures quotidiennes prévisibles à proximité des points d'approvisionnement en biocarburants.

Le hub de Sorocaba de Case IH construira des lignes de tracteurs pour la transition énergétique destinées aux marchés mondiaux, confirmant le rôle du Brésil comme banc d'essai. À mesure que les prix des batteries baissent et que la comptabilité carbone se renforce, la proportion d'unités non diesel sur le marché des tracteurs au Brésil est appelée à augmenter, bien que depuis une base de départ faible.

Par type de boîte de vitesses : la simplicité mécanique face à l'adoption de la CVT

Les boîtes de vitesses mécaniques représentaient 63,66 % des ventes en 2025, appréciées pour leur durabilité et leur facilité d'entretien dans les régions où les techniciens sont peu nombreux. Néanmoins, les modèles à variation continue (CVT) et hydrostatiques progressent à un TCAC de 8,24 %, principalement dans les tracteurs de plus de 117 kW où les économies de carburant et le confort de l'opérateur justifient des primes de prix. La taille du marché des tracteurs au Brésil liée aux systèmes CVT devrait doubler d'ici 2031, aidée par les offres de financement des fabricants qui mettent en avant des coûts de cycle de vie inférieurs.

Le semi-powershift reste populaire dans les tracteurs de gamme intermédiaire où les agriculteurs souhaitent une adaptation de vitesse sans l'investissement complet dans la CVT. La CVT gagne du terrain à mesure que la plantation de précision repose sur une vitesse constante sous charge variable. Cependant, la logistique après-vente et les droits de douane sur les pièces de rechange restent des obstacles à une conversion généralisée, renforçant la domination mécanique dans les segments à volume du marché des tracteurs au Brésil.

Analyse géographique

Le Sud a capturé 33,84 % du marché des tracteurs au Brésil en 2025, s'appuyant sur une mécanisation bien établie et un réseau dense de concessionnaires au Rio Grande do Sul, au Paraná et à Santa Catarina. La demande de remplacement pour les modèles de moins de 100 CV prédomine, mais les exploitations expérimentent de plus en plus les équipements télématiques à mesure que la couverture mobile s'améliore. Le Sud-Est soutient des besoins diversifiés en équipements, allant des tracteurs de grandes cultures pour la canne à sucre aux unités pour vergers de café et d'agrumes. La disponibilité d'un financement clé en main via les banques régionales soutient la taille du marché des tracteurs au Brésil dans cette zone, même dans des conditions de crédit national plus strictes.

Le Centre-Ouest mène la croissance à un TCAC de 5,93 % jusqu'en 2031, le Mato Grosso et le Goiás étendant les rotations de double culture. Les grandes exploitations intègrent des tracteurs 4WD de plus de 140 CV pour gérer de vastes champs céréaliers, faisant progresser chaque année la part de la région dans la taille du marché des tracteurs au Brésil. Les États frontaliers du Nord, notamment le Pará et le Rondônia, affichent une adoption croissante liée aux programmes de conversion des pâturages, bien que les obstacles logistiques maintiennent les volumes absolus modestes. Les déploiements de réseaux de concessionnaires et les installations de service par satellite visent à combler les lacunes de service qui freinent actuellement les ventes.

Le Nord-Est reste sous-mécanisé, s'appuyant fortement sur la main-d'œuvre manuelle et la petite traction animale malgré les projets d'irrigation qui améliorent la viabilité des exploitations. La variabilité climatique et les structures de propriété foncière fragmentées limitent l'échelle des achats. Cependant, les prêts PRONAF ciblés aident les exploitations familiales à acquérir des unités 4WD compactes, créant un marché d'entrée pour les marques orientées budget. À l'échelle nationale, les disparités géographiques dans la densité des tracteurs reflètent des divisions socio-économiques plus larges, garantissant que les offres de produits et services spécifiques à chaque région restent au cœur de la stratégie du marché des tracteurs au Brésil.

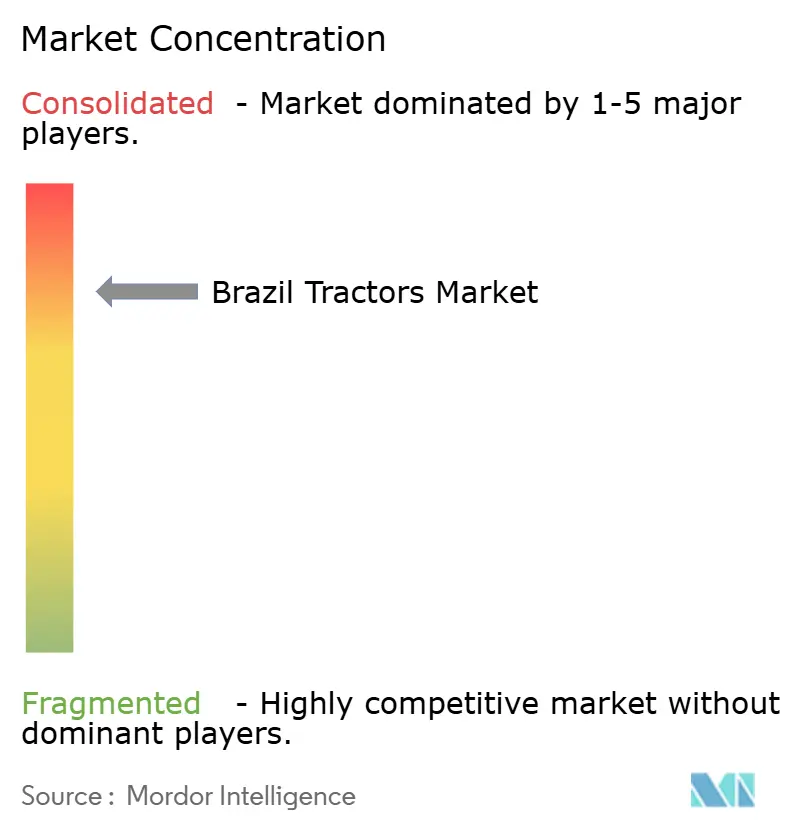

Paysage concurrentiel

Le marché brésilien des tracteurs présente une concentration modérée. John Deere a pris de l'avance après avoir investi 700 millions R$ pour localiser des modèles haute technologie et sécuriser la résilience de la chaîne d'approvisionnement. CNH Industrial suit, tirant parti de son expansion à Sorocaba et de sa stratégie à double marque (Case IH et New Holland) pour approfondir sa portée. AGCO a glissé à la troisième place en raison de lacunes dans les offres 4WD à puissance intermédiaire, ce qui a conduit à son initiative de magasin satellite FarmerCore pour regagner des parts.

Une capacité fixe élevée et une demande à court terme atone intensifient la concurrence par les prix, notamment dans les gammes de 75 à 125 CV. Les écosystèmes technologiques de précision émergent comme le nouveau champ de bataille. La participation de CNH dans Bem Agro renforce l'imagerie par intelligence artificielle pour la gestion de la canne à sucre et des céréales. L'Operations Center de Deere intègre les données de terrain dans les décisions de financement, créant un avantage concurrentiel dans les services. Les assembleurs locaux plus petits se concentrent sur les niches de moins de 40 CV, courtisant souvent les exploitations familiales avec des prix agressifs, mais peinent à respecter les normes de sécurité, les exposant à des amendes réglementaires.

Les partenariats de financement intégré donnent aux grands équipementiers un avantage tandis que les concessionnaires testent des modèles d'abonnement, regroupant télématique, maintenance et voies de mise à niveau. Des start-ups comme Solinftec positionnent les robots de terrain autonomes comme des outils complémentaires plutôt que comme des remplacements directs des tracteurs, ajoutant une pression sur les acteurs établis pour se différencier. La dynamique concurrentielle globale indique que la profondeur technologique, la portée du financement et la densité des services ruraux dicteront les évolutions de parts au sein du marché des tracteurs au Brésil jusqu'en 2030.

Leaders du secteur des tracteurs au Brésil

Deere & Company

CNH Industrial

AGCO

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2024 : Bradesco a acquis 50 % de Banco John Deere pour élargir l'accès au crédit agro-industriel et réduire les coûts de financement.

- Avril 2024 : CNH Industrial et Intelsat se sont associés pour déployer Internet par satellite afin d'améliorer la couverture télématique sur les exploitations agricoles brésiliennes.

Périmètre du rapport sur le marché des tracteurs au Brésil

Un tracteur est un véhicule généralement disponible avec une ou deux petites roues à l'avant et deux grandes roues à l'arrière. Il est utilisé dans les applications agricoles, de construction et logistiques pour déplacer des équipements attelés tels que des rotavators, des charrues, des outils de travail du sol, des semoirs, des outils de culture et des équipements de récolte.

Le marché des tracteurs au Brésil est segmenté par puissance, type de transmission et application. Par puissance, le marché est segmenté en moins de 40 CV, 40 CV - 100 CV et plus de 100 CV. Par type de transmission, le marché est segmenté en traction à deux roues et traction à quatre roues/intégrale. Par application, le marché est segmenté en tracteurs de grandes cultures, tracteurs pour vergers et autres applications.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Moins de 40 CV |

| 40 - 100 CV |

| 101 - 140 CV |

| Plus de 140 CV |

| Traction à deux roues |

| Traction à quatre roues/intégrale |

| Grandes cultures |

| Verger / Spécialité |

| Industriel et autres |

| Diesel |

| Hybride / Biométhane |

| Entièrement électrique |

| Mécanique (synchronisée/non synchronisée) |

| Semi-/plein powershift |

| CVT / Hydrostatique |

| Sud |

| Sud-Est |

| Centre-Ouest |

| Nord-Est |

| Nord |

| Par puissance | Moins de 40 CV |

| 40 - 100 CV | |

| 101 - 140 CV | |

| Plus de 140 CV | |

| Par type de transmission | Traction à deux roues |

| Traction à quatre roues/intégrale | |

| Par application | Grandes cultures |

| Verger / Spécialité | |

| Industriel et autres | |

| Par source de carburant/énergie | Diesel |

| Hybride / Biométhane | |

| Entièrement électrique | |

| Par type de boîte de vitesses | Mécanique (synchronisée/non synchronisée) |

| Semi-/plein powershift | |

| CVT / Hydrostatique | |

| Par région | Sud |

| Sud-Est | |

| Centre-Ouest | |

| Nord-Est | |

| Nord |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des tracteurs au Brésil et à quelle vitesse croît-il ?

Le marché des tracteurs au Brésil a atteint 1,88 milliard USD en 2026 et devrait grimper à 2,12 milliards USD d'ici 2031, enregistrant un TCAC de 2,48 %.

Quel segment de puissance se développe le plus rapidement ?

Les tracteurs de plus de 140 CV mènent la croissance, progressant à un TCAC de 6,93 %, car les grandes exploitations céréalières du Cerrado ont besoin de machines à haute capacité.

Comment les conditions de financement affectent-elles la demande de tracteurs ?

La suspension en 2024 des prêts subventionnés et un taux Selic de 13,25 % ont augmenté les coûts d'emprunt, incitant de nombreux agriculteurs à retarder leurs achats jusqu'à la stabilisation des conditions de crédit.

Quelle région offre les meilleures perspectives de croissance ?

Le Centre-Ouest devrait enregistrer un TCAC de 5,93 % jusqu'en 2031, les grandes exploitations du Mato Grosso et du Goiás continuant d'étendre leurs surfaces cultivées.

Quelles technologies influencent le plus les nouveaux achats de tracteurs ?

Les fonctionnalités d'agriculture de précision, la télématique intégrée et les diagnostics à distance sont des facteurs de différenciation clés, encourageant les mises à niveau vers des modèles connectés malgré des prix initiaux plus élevés.

Dernière mise à jour de la page le: