Taille et part du marché de la fabrication de batteries pour véhicules électriques en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

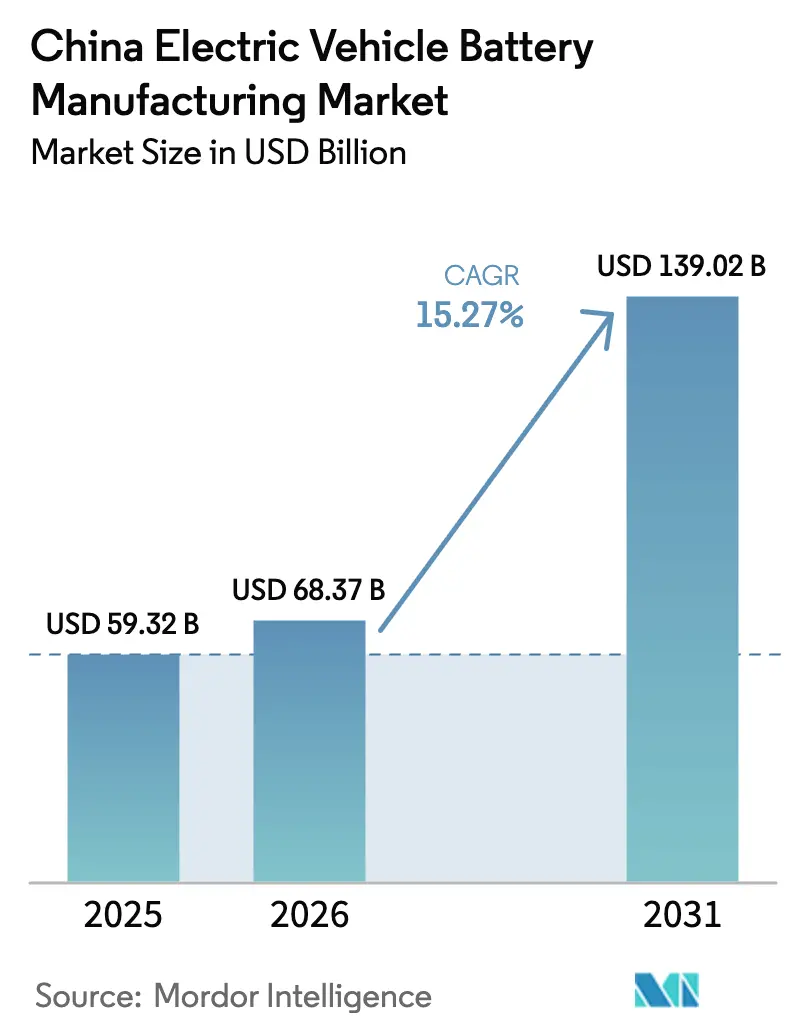

| Taille du marché de l'année de base (2025) | 59.32 Milliards de dollars |

| Taille du Marché (2026) | 68.37 Milliards de dollars |

| Taille du Marché (2031) | 139.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.27% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication de batteries pour véhicules électriques en Chine par Mordor Intelligence

La taille du marché de la fabrication de batteries pour véhicules électriques en Chine devrait passer de 59,32 milliards USD en 2025 à 68,37 milliards USD en 2026 et devrait atteindre 139,02 milliards USD d'ici 2031 à un CAGR de 15,27 % sur la période 2026-2031.

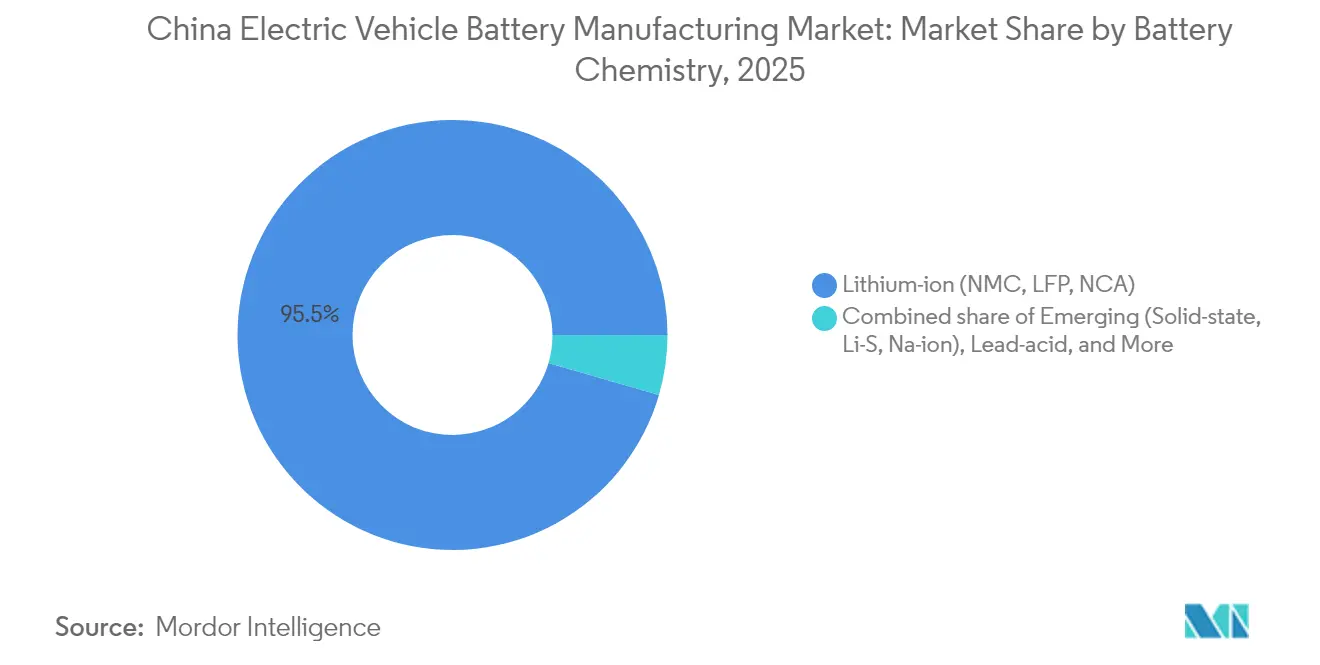

L'expansion est portée par la pénétration croissante des véhicules à nouvelle énergie (VNE), la construction à grande échelle de gigafactories et les incitations politiques continues. Les chimies lithium-ion représentaient 95,5 % de la production en 2024, mais les formats à l'état solide et aux ions sodium suivent une trajectoire de croissance annuelle de 36,8 %, indiquant une inflexion de diversification imminente. Les ajouts de capacité dépassent déjà la demande à court terme, faisant chuter le taux d'utilisation à 50 % en 2024, ce qui accélère à son tour la pression sur les prix et la consolidation du secteur. Les producteurs de premier rang répondent par des pactes mondiaux d'enlèvement et des mouvements d'intégration verticale, tandis que les usines intérieures co-implantées près des gisements de lithium et de phosphate réduisent les coûts logistiques et atténuent le risque d'approvisionnement en matières premières.[1]Reuters Staff, "Les ventes de VNE en Chine bondissent de 35,7 % en 2024," Reuters, reuters.com

Principaux enseignements du rapport

- Par chimie de batterie, le lithium-fer-phosphate (LFP) a capturé environ 69,42 % de la part de marché de la fabrication de batteries pour véhicules électriques en Chine en 2025, tandis que les filières émergentes à l'état solide et aux ions sodium devraient se développer à un CAGR de 35,12 % jusqu'en 2031.

- Par format de cellule, les cellules en pochette ont dominé avec une part de revenus de 54,35 % en 2025 ; les architectures prismatiques devraient progresser à un CAGR de 21,03 % jusqu'en 2031.

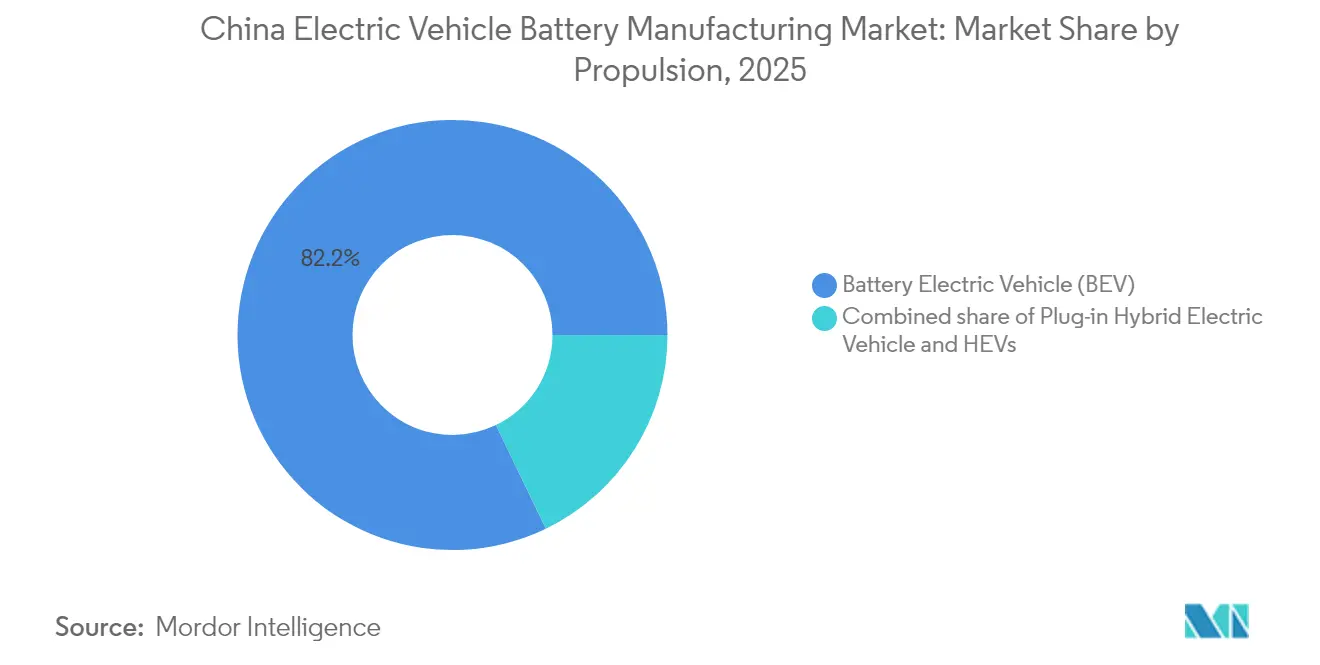

- Par propulsion, les véhicules électriques à batterie représentaient 82,15 % de la taille du marché de la fabrication de batteries pour véhicules électriques en Chine en 2025 et progressent à un CAGR de 17,55 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières détenaient 87,76 % de la taille du marché de la fabrication de batteries pour véhicules électriques en Chine en 2025 ; les véhicules utilitaires légers constituent le segment à la croissance la plus rapide avec un CAGR de 19,11 % jusqu'en 2031.

- CATL, BYD et CALB détenaient conjointement environ 74,25 % de la part des expéditions nationales en 2025, indiquant un noyau de leadership concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la fabrication de batteries pour véhicules électriques en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Subventions à l'achat liées aux politiques et exonérations fiscales | 2.8% | National, avec une adoption plus forte dans les villes de premier et deuxième rang | Moyen terme (2-4 ans) |

| La croissance rapide des ventes nationales de VE stimule la demande de batteries installées | 4.2% | National, concentré dans les provinces côtières et les mégapoles | Court terme (≤ 2 ans) |

| Annonces massives de dépenses d'investissement par les fabricants de cellules de premier rang (pipeline ≥ 2 TWh) | 3.5% | National, avec une capacité orientée vers l'exportation dans les pôles côtiers | Long terme (≥ 4 ans) |

| L'intégration du recyclage des batteries réduit la volatilité des coûts des matières premières | 1.9% | National, premiers gains dans le Jiangsu, le Guangdong, le Hunan | Moyen terme (2-4 ans) |

| Piste de commercialisation pour les lignes pilotes aux ions sodium à partir de 2025 | 1.6% | National, déploiement initial dans les véhicules commerciaux | Long terme (≥ 4 ans) |

| Avantages de regroupement des ressources en lithium et en phosphate dans l'ouest de la Chine | 2.3% | Provinces de l'ouest (Qinghai, Sichuan, Tibet) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Subventions à l'achat liées aux politiques et exonérations fiscales

La prolongation de l'allègement de la taxe d'achat sur les VNE jusqu'en 2027 maintient un avantage fiscal proche de 52 000 CNY (7 300 USD) par véhicule, amortissant la demande même après l'expiration des subventions directes en 2023. Le ministère de l'Industrie et des Technologies de l'Information (MIIT) a associé l'incitation à des règles d'éligibilité plus strictes qui exigent des fabricants de batteries d'investir 3 % de leurs revenus en R&D et de mettre en œuvre une traçabilité de bout en bout. Ces deux leviers stimulent le volume tout en élevant le niveau de qualité, incitant les usines financièrement plus faibles à se retirer et favorisant les leaders intégrés capables d'absorber les frais de conformité. La poursuite de cette politique signale la vision de Pékin selon laquelle les batteries constituent un moteur d'exportation stratégique, et non simplement une priorité industrielle nationale.

La croissance rapide des ventes nationales de VE stimule la demande de batteries installées

Les ventes de VNE ont atteint 9,5 millions d'unités en 2024, portant la pénétration à 35,7 % et faisant passer la demande annuelle de batteries installées au-dessus de 400 GWh. Les constructeurs automobiles passent de batteries de 50 à 60 kWh dans les berlines compactes à des configurations de 80 à 100 kWh pour les SUV, augmentant le contenu en batteries par véhicule d'environ 30 % depuis 2022. Les expéditions à l'étranger apportent un soutien supplémentaire ; plus de 1,2 million de VNE fabriqués en Chine ont été exportés vers l'Europe et l'Asie du Sud-Est en 2024, chacun nécessitant des cellules fabriquées localement pour satisfaire aux seuils des règles d'origine. Par conséquent, les gigafactories doivent servir simultanément les canaux nationaux et d'exportation, intensifiant les courses à l'enlèvement entre CATL, BYD et CALB avec Volkswagen, Stellantis et des start-ups thaïlandaises.[2]Financial Times Reporters, "Les restrictions d'exportation de nickel de l'Indonésie ébranlent les producteurs chinois de cathodes," Financial Times, ft.com

Annonces massives de dépenses d'investissement par les fabricants de cellules de premier rang

L'usine hongroise de CATL à 7,8 milliards USD, les six nouvelles installations continentales de BYD totalisant 150 GWh et l'expansion de 50 GWh de CALB à Chengdu dépassent collectivement 2 TWh de capacité prévue d'ici 2028. Ces engagements arrivent alors même que le taux d'utilisation stagne à 50 %, un décalage né des courses à la montée en puissance et des packages d'incitations provinciales. Le calcul stratégique repose sur le verrouillage des économies d'échelle avant les interdictions de moteurs à combustion interne en Europe et sur l'exploitation des concessions foncières liées aux objectifs de PIB. L'inconvénient est une tension croissante sur les prix ; les cellules LFP ont glissé à 53 USD par kWh fin 2024, érodant les marges pour tous sauf les leaders technologiques.

L'intégration du recyclage des batteries réduit la volatilité des coûts des matières premières

Les nouvelles règles GB/T 44132-2024 fixent la récupération du lithium à 90 % et celle du nickel-cobalt-manganèse au-dessus de 98 %, créant une boucle d'approvisionnement formalisée en fin de vie. Un million estimé de tonnes de batteries retirées entrant dans le système d'ici 2025 pourrait produire 150 000 tonnes d'équivalent carbonate de lithium, soit environ 15 % de la production primaire de 2024. CATL et BYD ont intégré des filiales de recyclage, réduisant les coûts des précurseurs de cathodes d'un tiers et amortissant les fluctuations géopolitiques du nickel indonésien ou du lithium chilien. La traçabilité obligatoire canalise les déchets vers des circuits certifiés, concentrant le débit parmi les opérateurs de premier rang et marginalisant les réseaux informels.[3]Ministère de l'Industrie et des Technologies de l'Information, "Norme de recyclage des batteries GB/T 44132-2024," miit.gov.cn

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépendance aux importations pour les précurseurs de cathodes à haute teneur en nickel | -1.7% | National, aigu pour les fabricants axés sur le NMC | Court terme (≤ 2 ans) |

| Des normes plus strictes sur les eaux usées et les émissions de solvants augmentent les coûts de conformité | -0.9% | National, charge plus lourde pour les usines intérieures | Moyen terme (2-4 ans) |

| Risque imminent de surcapacité face à la construction agressive de gigafactories | -2.4% | National, concentré dans les provinces côtières | Court terme (≤ 2 ans) |

| La pénurie d'approvisionnement en graphite en flocons retarde les plans de montée en puissance des anodes | -1.2% | National, effets de débordement des contrôles à l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux importations pour les précurseurs de cathodes à haute teneur en nickel

Environ 70 % du sulfate de nickel utilisé dans les cathodes NMC 811 et NCA provient d'Indonésie, liant les producteurs chinois à des quotas d'exportation potentiels et à des fluctuations monétaires. Une pause temporaire sur les exportations de minerai début 2024 a fait monter les prix du sulfate de nickel de 40 %, tandis que les approvisionnements en cobalt de la République démocratique du Congo comportent des risques géopolitiques similaires. Les fabricants se tournent vers le LFP pour réduire leur exposition, mais les modèles de VE haut de gamme ciblant une autonomie de 500+ km ont encore besoin de chimies à haute teneur en nickel, laissant une part non négligeable de la demande vulnérable aux perturbations en amont.

Risque imminent de surcapacité face à la construction agressive de gigafactories

La capacité installée a grimpé à environ 2 500 GWh en 2024 contre seulement 1 250 GWh d'expéditions, faisant chuter le taux d'utilisation à 50 % et déclenchant une guerre des prix qui a comprimé les marges brutes en dessous de 10 % pour la plupart des acteurs. Le MIIT a averti les provinces de freiner les nouvelles approbations, mais les gouvernements locaux continuent d'attirer les investissements pour des gains d'emploi. Si l'adoption des VE à l'étranger ralentit ou si les tarifs augmentent, la Chine pourrait faire face à une restructuration prolongée, avec des ventes en difficulté et des faillites consolidant davantage le secteur sur le marché de la fabrication de batteries pour véhicules électriques en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : dominance du LFP face aux alternatives émergentes

Le LFP a commandé environ 69,42 % des expéditions de lithium-ion en 2025, grâce à des économies de coûts de 30 % par rapport au NMC 811, une durée de vie de plus de 3 000 cycles et une absence d'exposition au cobalt. La batterie Blade de BYD a prouvé que le LFP prismatique peut passer les tests de pénétration par clou sans emballement thermique, rassurant les équipementiers haut de gamme. Les cellules NMC à haute teneur en nickel continuent dans les modèles phares axés sur l'autonomie comme le Tesla Model S Plaid, mais leur part s'érode à mesure que les conceptions cellule-à-pack poussent la densité énergétique du LFP vers 180 Wh/kg. Les chimies aux ions sodium, à l'état solide et lithium-soufre se développent collectivement à un CAGR de 35,12 %, signalant une couverture contre les futures hausses de prix du lithium ou du nickel. Les lignes pilotes aux ions sodium démarrent la production de masse en juin 2025 à 175 Wh/kg et une tolérance de -40 °C, parfaites pour les flottes commerciales du nord. Dans l'ensemble, la diversification des chimies amortit le risque d'approvisionnement et positionne le marché de la fabrication de batteries pour véhicules électriques en Chine pour une flexibilité multi-chimies.

La taille du marché de la fabrication de batteries pour véhicules électriques en Chine pour les cellules LFP s'élevait à près de 41,18 milliards USD en 2025 et devrait dépasser 94,35 milliards USD d'ici 2031, la parité des coûts avec les groupes motopropulseurs à combustion interne accélérant l'adoption. Les programmes à l'état solide de CATL, BYD et Envision AESC visent >400 Wh/kg mais se heurtent encore à des obstacles de stabilité de l'interface électrolyte solide, les maintenant en phase pré-commerciale jusqu'en 2026-2027. Néanmoins, l'investissement en phase précoce débloque des options pour des changements technologiques à mi-décennie. Le NCA reste de niche (<5 % de part) en raison de sa teneur plus élevée en cobalt et de son déploiement limité chez les équipementiers nationaux. Le mix de chimies du marché illustre la stratégie de la Chine consistant à réduire l'exposition aux matières premières tout en conservant une marge de performance pour les modèles d'exportation haut de gamme.

Par format de cellule : montée en puissance des prismatiques portée par l'efficacité de fabrication

Les conceptions en pochette ont dominé en 2025 avec 54,35 %, appréciées pour leur efficacité volumétrique dans les architectures de véhicules irrégulières. Pourtant, les variantes prismatiques se développent à un CAGR de 21,03 % car l'empilage automatisé réduit les étapes de manutention et les canaux de refroidissement intégrés réduisent les gradients thermiques de 15 à 20 %. La Blade de BYD et la Qilin de CATL s'appuient sur des prismes de grand format pour supprimer les cadres de modules et augmenter la densité volumétrique à 255 Wh/L. Les cellules cylindriques de 46 mm, bien que représentant seulement 15 % des expéditions, ciblent les berlines hautes performances où la densité énergétique prime sur le coût. Ce changement souligne comment les économies de production guident le choix du format : le prismatique convient aux lignes à volume élevé et faible diversité ; la pochette soutient les dérivés de luxe ; le cylindrique sert les niches de performance.

Dans ce réalignement, la taille du marché de la fabrication de batteries pour véhicules électriques en Chine pour les cellules prismatiques devrait presque tripler entre 2025 et 2031, dépassant le CAGR global du marché à mesure que les conceptions cellule-à-pack se multiplient. Les réductions du taux de rebut et les coûts d'outillage plus faibles inclinent davantage l'adoption vers le prismatique. Pendant ce temps, la capacité en pochette se consolide parmi les acteurs dotés d'une expertise sophistiquée en enroulement, et la croissance cylindrique dépend de la standardisation par les constructeurs automobiles des formats 46 mm sur plusieurs plateformes. La diversité des formats reflète ainsi les stratégies de segment des équipementiers tout en convergeant vers des objectifs communs d'augmentation de la densité et d'efficacité des coûts.

Par propulsion : dominance des VEB renforcée par l'expansion des infrastructures

Les véhicules électriques à batterie (VEB) ont absorbé 82,15 % de la demande de batteries en 2025 et devraient maintenir un CAGR de 17,55 % jusqu'en 2031, éclipsant de loin les hybrides rechargeables (VEHR). Les architectures VEB éliminent les composants à moteur à combustion interne, automatisant la production et réduisant les coûts d'exploitation sur la durée de vie de 15 à 20 %. Le réseau de recharge public en Chine a dépassé 2,5 millions de stations en 2024, dissipant l'anxiété liée à l'autonomie dans les villes de premier rang. La conception des politiques accorde des crédits VNE plus élevés aux VEB, orientant les investissements des constructeurs automobiles loin de la complexité des doubles groupes motopropulseurs. Par conséquent, la planification des capacités sur le marché de la fabrication de batteries pour véhicules électriques en Chine se concentre de plus en plus sur des formats de batteries de 60 à 100 kWh.

Les modules VEHR et VEH restent transitoires. Les VEHR représentaient environ 15,4 % de la demande de propulsion en 2025 mais font face à une pertinence décroissante à mesure que la recharge rapide se répand à l'échelle nationale. Les VEH, qui dépendent de batteries de moins de 2 kWh pour les fonctions d'arrêt au ralenti, représentent une part négligeable et sont en baisse. Le mix de propulsion indique que les fabricants de batteries privilégient les lignes de cellules de grand format, consolidant davantage les avantages d'échelle pour les fournisseurs alignés sur les plateformes VEB longue portée.

Par type de véhicule : les voitures particulières en tête, les VUL accélèrent

Les voitures particulières ont capturé 87,76 % de la consommation de 2025, portées par l'adoption par les consommateurs de berlines compactes et de crossovers. Pourtant, les véhicules utilitaires légers (VUL) constituent le point chaud de croissance, se développant à un CAGR de 19,11 % jusqu'en 2031 alors que les villes de premier rang imposent des restrictions diesel sur les flottes du dernier kilomètre. Les opérateurs de VUL mettent l'accent sur le coût total de possession, les rendant réceptifs aux batteries LFP ou aux ions sodium à cycle long qui promettent >3 000 cycles. Le lancement des batteries aux ions sodium de CATL cible exactement ce segment, offrant une résilience par temps froid et des économies sur les matières premières. Les camions moyens et lourds restent naissants (<5 % de part) mais pourraient se développer une fois que les chargeurs de niveau mégawatt sur autoroute se multiplieront.

La taille du marché de la fabrication de batteries pour véhicules électriques en Chine liée aux VUL devrait quadrupler d'ici 2031, soutenant les gigafactories intérieures près des corridors de fret. Les autobus plafonnent à mesure que les premiers cycles d'adoption arrivent à maturité, et les batteries pour deux-roues, bien que de volume élevé, génèrent des revenus marginaux en raison de la taille des batteries de 1 à 3 kWh. Par conséquent, si les voitures particulières sous-tendent le volume absolu, les VUL évoluent vers un levier de marge au sein du marché global de la fabrication de batteries pour véhicules électriques en Chine.

Analyse géographique

L'empreinte des batteries en Chine est partagée entre des pôles côtiers orientés vers l'exportation et des corridors intérieurs centrés sur les ressources. Les provinces côtières, le Jiangsu, le Guangdong et le Fujian, accueillent environ 60 % de la capacité installée, tirant parti de la proximité des ports de Shanghai et de Shenzhen pour les expéditions vers l'Europe. La base de Ningde de CATL et le complexe de Shenzhen de BYD capitalisent sur des écosystèmes d'approvisionnement profonds et une main-d'œuvre qualifiée. Pourtant, la rareté des terres, la hausse des coûts et le renforcement de l'application des normes d'émissions poussent les pipelines de gigawattheures supplémentaires vers l'intérieur. Les provinces de l'ouest comme le Qinghai et le Sichuan proposent désormais un avantage de coût logistique de 20 à 25 % en co-implantant des usines avec des lacs de saumure de lithium et des mines de spodumène ; le Qinghai seul fournit 50 % du carbonate de lithium national.

Les provinces centrales, le Henan, le Hubei et l'Anhui, offrent des nœuds de fabrication à coût intermédiaire avec des liaisons ferroviaires à grande vitesse vers les ports d'exportation. La ligne de Chengdu de CALB et le campus de Changzhou de SVOLT illustrent ce positionnement de corridor médian, équilibrant les incitations intérieures avec la logistique d'exportation. Les régions riches en énergies renouvelables comme la Mongolie intérieure fournissent de l'énergie industrielle à prix réduit, réduisant les coûts de frittage des cathodes jusqu'à un cinquième et améliorant les empreintes environnementales. Le résultat est un réseau de production multi-nœuds : les usines côtières alimentent les exportations, les cellules de l'ouest tirent parti de la proximité des matières premières, et les pôles centraux servent les équipementiers nationaux.

La concurrence en matière de subventions façonne la carte. Le Sichuan a accordé à CATL une exonération de taxe foncière d'une décennie et des terres à moitié prix pour accueillir une usine LFP de 50 GWh ; le Guangdong a accéléré les permis pour sécuriser l'expansion de 80 GWh de BYD à Shenzhen. Si les incitations accélèrent la diffusion technologique, en exigeant des clauses de transfert de connaissances, elles risquent également d'ancrer une surcapacité structurelle. Néanmoins, le déplacement géographique diversifie les risques et renforce la résilience du marché de la fabrication de batteries pour véhicules électriques en Chine.

Paysage concurrentiel

Les trois premiers fournisseurs, CATL, BYD et CALB, détenaient environ 75 % des expéditions nationales en 2024, soulignant une forte concentration même si la surcapacité comprime les marges. CATL met l'accent sur le leadership technologique et la localisation à l'étranger, construisant une usine en Hongrie à 7,8 milliards USD pour servir BMW, Ford et Stellantis dans le cadre des règles de l'UE. BYD s'appuie sur l'intégration verticale, approvisionnant ses gammes de véhicules Dynasty et Ocean et vendant sélectivement à Tesla et Toyota, s'isolant ainsi des fluctuations de prix mais plafonnant les revenus externes. CALB cible les véhicules commerciaux, exploitant les économies du LFP pour remporter des contrats avec Geely et Chery.

L'innovation technologique stimule la différenciation. La Qilin de CATL intègre des plaques de refroidissement dans la cellule, atteignant 255 Wh/kg et permettant aux équipementiers d'augmenter l'autonomie sans agrandir les batteries. La Blade de BYD passe les tests de sécurité par pénétration de clou, convainquant les équipementiers haut de gamme de l'adéquation du LFP. La cathode NMX sans cobalt de SVOLT, lancée en 2024, élimine l'exposition aux minéraux de conflit tout en égalant la densité énergétique du NMC. Les dépôts de brevets soutiennent ces mouvements : CATL a déposé plus de 1 200 brevets de batteries en 2024, et BYD en a déposé plus de 800, se concentrant sur l'intégration cellule-à-carrosserie et le contrôle thermique.[4]Organisation Mondiale de la Propriété Intellectuelle, "Dépôts de brevets par les principaux fabricants de batteries, 2024," wipo.int

Les nouveaux entrants chassent les opportunités dans les espaces blancs. HiNa Battery et Qing Tao Energy poursuivent les niches aux ions sodium et à l'état solide où l'échelle des titulaires en lithium-ion confère moins d'avantage. Le financement par capital-risque et les subventions provinciales soutiennent leurs calendriers de commercialisation 2026-2027. Pendant ce temps, les acteurs de second rang comme Gotion et EVE cherchent à se différencier via l'intégration verticale des matériaux ou des partenariats de licences d'exportation. Le concours global sur le marché de la fabrication de batteries pour véhicules électriques en Chine tourne autour des fossés technologiques et des courbes de coûts alors que les prix des cellules LFP de commodité glissent vers 50 USD par kWh, exigeant une défense des marges par l'innovation.

Leaders du secteur de la fabrication de batteries pour véhicules électriques en Chine

BYD Co. Ltd

Panasonic Corporation

CALB (China Aviation Lithium Battery)

SVOLT Energy Technology

Gotion High-Tech

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : CATL a commencé la production de masse de cellules aux ions sodium évaluées à 175 Wh/kg pour les systèmes auxiliaires de camions 24 V, élargissant son portefeuille de chimies.

- Septembre 2024 : CATL a confirmé une usine de 7,8 milliards USD et 100 GWh à Debrecen, en Hongrie, ciblant un démarrage en 2025 pour l'approvisionnement de Volkswagen et Stellantis.

- Août 2024 : BYD a posé la première pierre de six usines continentales totalisant 150 GWh pour soutenir son objectif de ventes de 4 millions de VE d'ici 2026.

- Août 2024 : CALB a alloué 1,3 milliard USD pour agrandir son site de Chengdu de 50 GWh, en priorisant les cellules LFP pour les véhicules utilitaires légers.

Périmètre du rapport sur le marché de la fabrication de batteries pour véhicules électriques en Chine

Le marché de la fabrication de batteries pour véhicules électriques (VE) en Chine connaît une croissance rapide, portée par la poussée agressive du pays vers l'électrification et l'énergie propre. Le marché connaît une croissance rapide, portée par l'adoption croissante des VE et les incitations gouvernementales. Les matériaux clés essentiels à la production de batteries comprennent le lithium, le cobalt, le nickel et le graphite. La demande est alimentée par l'ambition de la Chine de devenir un marché VE de premier plan, ce qui favorise l'investissement et l'innovation dans la fabrication de batteries.

Le marché de la fabrication de batteries pour véhicules électriques en Chine est segmenté par chimie de batterie (lithium-ion (NMC, NCA, LFP, LTO), nickel-hydrure métallique (NiMH), plomb-acide et à l'état solide/ions sodium émergents), par format de cellule (cylindrique, prismatique et pochette), par propulsion (VEB, VEHR, VEH), par classe de véhicule (voitures particulières, véhicules utilitaires légers, camions moyens et lourds, autobus et autocars, et deux et trois-roues). Le rapport couvre également la taille du marché et les prévisions pour le marché de la fabrication de batteries pour véhicules électriques en Chine à travers le pays. Le rapport offre la taille du marché et les prévisions en revenus (USD) pour tous les éléments ci-dessus.

| Lithium-ion (NMC, LFP, NCA) |

| Émergents (à l'état solide, Li-S, Na-ion) |

| Plomb-acide |

| Nickel-hydrure métallique |

| Cylindrique |

| Prismatique |

| Pochette |

| Véhicule électrique à batterie (VEB) |

| Véhicule électrique hybride rechargeable (VEHR) |

| Véhicule électrique hybride (VEH) |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions moyens et lourds |

| Autobus et autocars |

| Deux et trois-roues |

| Par chimie de batterie | Lithium-ion (NMC, LFP, NCA) |

| Émergents (à l'état solide, Li-S, Na-ion) | |

| Plomb-acide | |

| Nickel-hydrure métallique | |

| Par format de cellule | Cylindrique |

| Prismatique | |

| Pochette | |

| Par propulsion | Véhicule électrique à batterie (VEB) |

| Véhicule électrique hybride rechargeable (VEHR) | |

| Véhicule électrique hybride (VEH) | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Camions moyens et lourds | |

| Autobus et autocars | |

| Deux et trois-roues |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la fabrication de batteries pour véhicules électriques en Chine en 2026 ?

Le marché s'élève à environ 68,37 milliards USD en 2026.

Quelle chimie domine la production de cellules aujourd'hui ?

Le LFP détient environ 69,42 % des expéditions de 2025, privilégié pour ses avantages en termes de coût et de sécurité.

Pourquoi les cellules prismatiques gagnent-elles du terrain sur les conceptions en pochette ?

L'empilage automatisé et le refroidissement intégré rendent les formats prismatiques moins coûteux à mettre à l'échelle et plus faciles à assembler au niveau de la batterie.

Quels risques menacent le futur taux d'utilisation des capacités ?

La surcapacité résultant de constructions agressives de gigafactories et la dépendance au sulfate de nickel importé pourraient déprimer le taux d'utilisation des usines et les marges.

Quand les batteries aux ions sodium atteindront-elles une échelle commerciale ?

CATL a commencé la production de masse en juin 2025 pour les systèmes auxiliaires des véhicules commerciaux, avec des applications plus larges attendues après 2026.

Dernière mise à jour de la page le: