Taille et part de marché des matériaux de batteries pour véhicules électriques en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

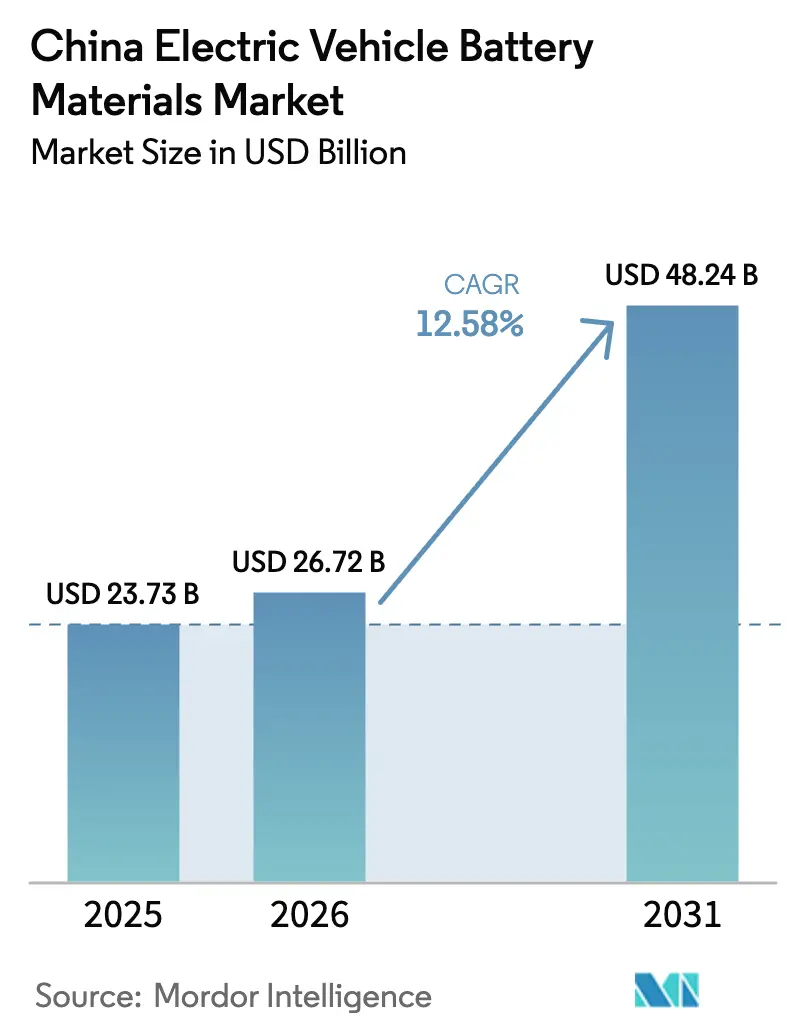

| Taille du marché de l'année de base (2025) | 23.73 Milliards de dollars |

| Taille du Marché (2026) | 26.72 Milliards de dollars |

| Taille du Marché (2031) | 48.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.58% CAGR |

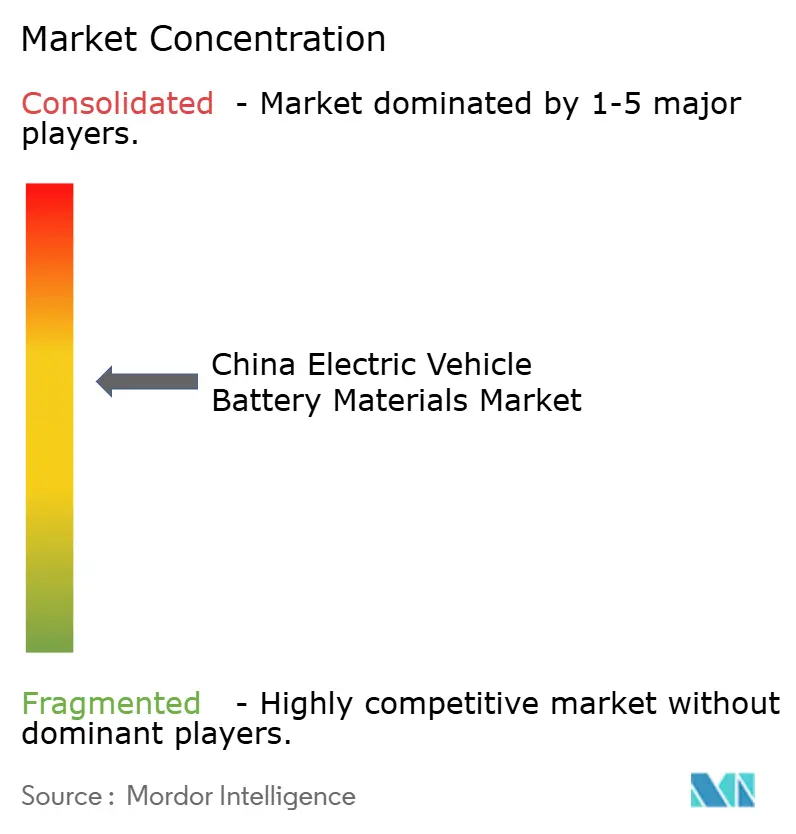

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux de batteries pour véhicules électriques en Chine par Mordor Intelligence

La taille du marché des matériaux de batteries pour véhicules électriques en Chine devrait croître de 23,73 milliards USD en 2025 à 26,72 milliards USD en 2026 et atteindre 48,24 milliards USD d'ici 2031, à un CAGR de 12,58 % sur la période 2026-2031.

Un soutien politique fort, porté par les normes de durabilité 2025 du MIIT, accélère les investissements dans les chimies de nouvelle génération et sécurise l'approvisionnement intérieur.[1]Ministère de l'Industrie et des Technologies de l'Information, « Plan de travail 2025 pour la normalisation dans l'industrie des batteries », MIIT.gov.cn L'électrification rapide des flottes de véhicules particuliers et commerciaux maintient la demande en matériaux de cathode, d'anode et auxiliaires sur une trajectoire ascendante, tandis que les constructeurs automobiles s'efforcent de localiser les intrants critiques.[2]Conseil d'État de la République populaire de Chine, « Plan de travail pour la stabilisation de la croissance (2025-2026) », Gov.cn Les capitaux continuent de se réorienter des cathodes NMC riches en nickel et en cobalt vers les variantes au phosphate de fer lithié (LFP) et au phosphate de fer manganèse lithié (LMFP), les producteurs cherchant à se couvrir contre la volatilité des matières premières. Parallèlement, les provinces du Jiangxi, du Sichuan et du Qinghai développent le traitement du spodumène en hydroxyde et l'extraction de lépidolite pour réduire le déficit en lithium et en phosphate de qualité batterie. La dynamique concurrentielle reste intense : CATL et BYD maintiennent un avantage en termes de coûts grâce à l'intégration verticale, tandis que les entreprises de niveau intermédiaire poursuivent des coentreprises en Indonésie pour le nickel afin de compenser les coûts des matières premières.

Points clés du rapport

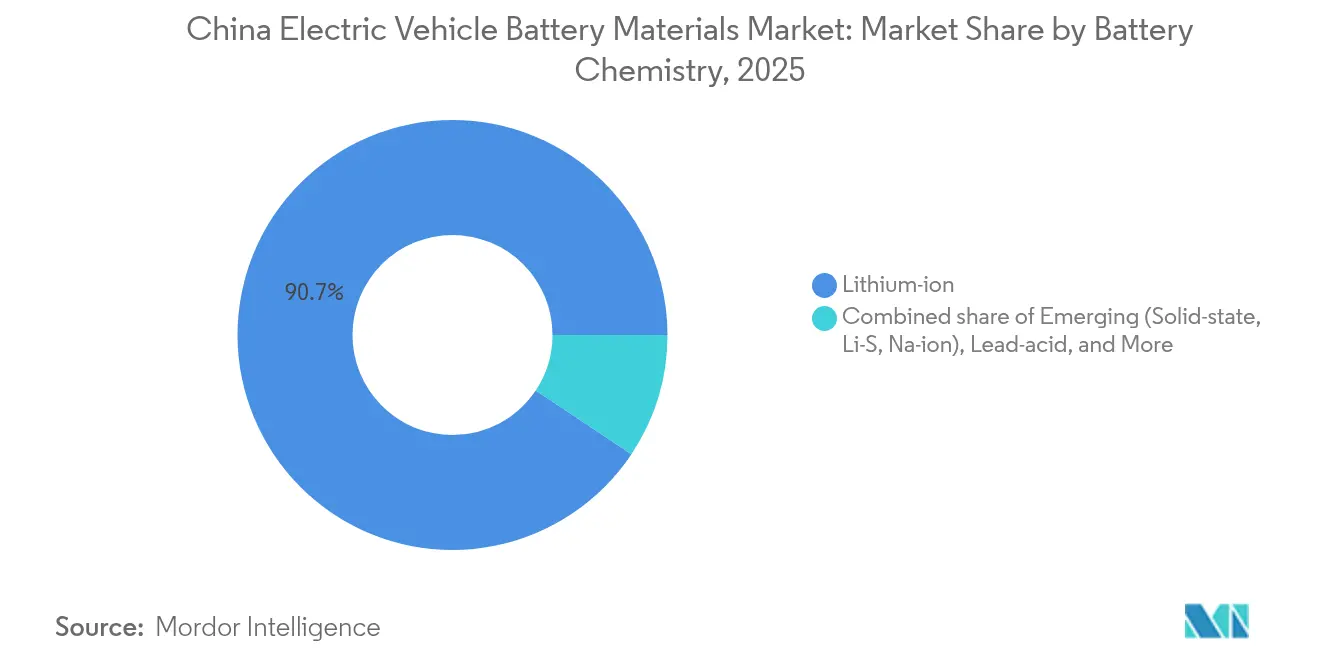

- Par chimie de batterie, le lithium-ion a capté 90,65 % de la part de marché des matériaux de batteries pour véhicules électriques en Chine en 2025, et les alternatives émergentes à l'état solide, lithium-soufre et sodium-ion devraient se développer à un CAGR de 35,62 % jusqu'en 2031.

- Par matériau, les matériaux de cathode ont représenté 61,78 % du chiffre d'affaires 2025, tandis que le segment « Autres », comprenant les liants, les additifs conducteurs et les matériaux d'interface thermique, affichera le CAGR le plus rapide à 24,05 % jusqu'en 2031.

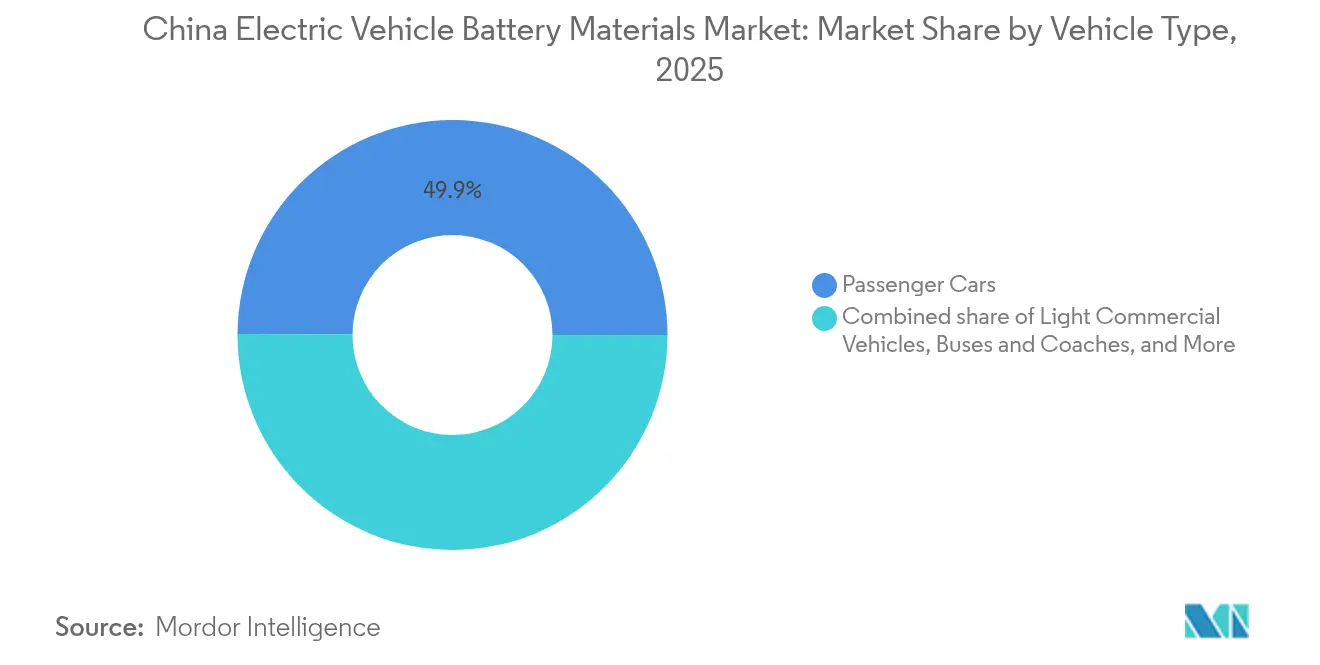

- Par type de véhicule, les voitures particulières ont représenté 49,92 % de la valeur 2025 et devraient afficher le CAGR le plus rapide à 14,88 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des matériaux de batteries pour véhicules électriques en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte croissance de la production nationale de véhicules électriques après le mandat NEV 3.0 de 2025 | +3.2% | National, avec concentration dans le delta du fleuve Yangtze et le delta de la rivière des Perles | Court terme (≤ 2 ans) |

| Substitution agressive de la cathode vers le LFP pour limiter l'exposition au nickel/cobalt | +2.8% | National, en particulier les clusters de cathodes du Fujian et du Guangdong | Moyen terme (2-4 ans) |

| Effort de localisation de l'approvisionnement en carbonate de lithium et en phosphate de haute pureté | +2.1% | Corridors lithium du Jiangxi, du Sichuan et du Qinghai | Moyen terme (2-4 ans) |

| Corridors d'échange de batteries soutenus par l'État pour les camions lourds | +1.5% | Axes nationaux, zones pilotes au Fujian, au Hebei et en Mongolie intérieure | Long terme (≥ 4 ans) |

| Barrières tarifaires de l'UE/États-Unis accélérant la stratégie d'exportation de batteries | +1.3% | Mondial, avec impact principal sur les fabricants orientés à l'exportation du Jiangsu et du Fujian | Moyen terme (2-4 ans) |

| Préférence des marchés de capitaux pour les chaînes de matériaux à faible empreinte carbone (quota d'obligations vertes) | +0.9% | National, favorisant les producteurs verticalement intégrés avec divulgation ESG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte croissance de la production nationale de véhicules électriques après le mandat NEV 3.0 de 2025

Les objectifs politiques visant à porter la pénétration des véhicules à nouvelles énergies à 85 % d'ici 2040 influencent déjà les prévisions d'approvisionnement, chaque hausse d'un point de pourcentage de la pénétration ajoutant près de 20 000 tonnes métriques de demande en cathode.[3]Société chinoise des ingénieurs de l'automobile, « Feuille de route technologique 3.0 pour les véhicules à nouvelles énergies », Sae-china.org Les provinces lient les quotas automobiles aux objectifs de PIB, accélérant les approbations pour les nouvelles usines de matériaux même lorsque les régulateurs rehaussent les normes environnementales. Les exigences de recyclage fixées à 65 % pour les batteries de traction d'ici 2025 créent un système en boucle fermée qui pourrait réduire la demande primaire en lithium de 12 à 15 % par an d'ici 2028. Les réponses régionales diffèrent : le Guangdong a accéléré ses objectifs automobiles pour capter la fabrication, tandis que le Sichuan a mis l'accent sur le raffinage en amont. Les fournisseurs capables de servir les deux provinces obtiennent des contrats d'enlèvement à long terme qui stabilisent les revenus.

Substitution agressive de la cathode vers le LFP pour limiter l'exposition au nickel/cobalt

Les batteries LFP coûtent 53 USD par kWh contre 75 à 80 USD pour le NMC à haute teneur en nickel, portant la part du LFP dans les véhicules électriques particuliers à 55-60 % en 2024.[4]Bloomberg, « Les coûts des batteries LFP en Chine atteignent un niveau record en 2024 », Bloomberg.com L'architecture Blade de BYD a supprimé les boîtiers de modules, répondant aux exigences d'autonomie de 400 à 500 km et réduisant l'avantage historique du NMC en densité d'énergie. Les cathodes LMFP ajoutent 15 à 20 % de densité d'énergie et élargissent le marché adressable du LFP. Cependant, les modèles haut de gamme nécessitant une autonomie de 600 km et plus optent toujours pour le NMC, maintenant un mix de chimies bifurqué. Les fournisseurs disposant de lignes LFP et haute teneur en nickel peuvent ajuster leur production en fonction des variations des prix des métaux, protégeant ainsi leurs marges contre les fluctuations des matières premières.

Effort de localisation de l'approvisionnement en carbonate de lithium et en phosphate de haute pureté

La production nationale de carbonate de lithium a bondi de 47 % pour atteindre 680 000 t d'équivalent carbonate de lithium en 2024, mais les importations de 230 000 t ont mis en évidence des lacunes persistantes en hydroxyde de qualité batterie. Le Jiangxi accorde désormais des exonérations fiscales aux transformateurs atteignant des seuils de pureté de 99,5 %, tandis que les subventions du Sichuan relancent l'extraction de lépidolite pour diversifier les matières premières. Les primes sur l'hydroxyde se sont élargies à 18 % par rapport au carbonate, les producteurs de NMC ayant sécurisé leur approvisionnement. Le raffinage intérieur protège la Chine des éventuels contrôles à l'exportation signalés dans l'examen 2024 des minéraux critiques de l'Australie. Les mineurs intégrés bénéficient donc de coûts de transport plus faibles et de taux d'obligations vertes favorables liés à l'intensité carbone.

Corridors d'échange de batteries soutenus par l'État pour les camions lourds

CATL et Sinopec prévoient 10 000 stations d'échange, chacune nécessitant 6 à 8 batteries tampons qui multiplient l'intensité en matériaux par véhicule. Les opérateurs de camions lourds réduisent leurs dépenses d'investissement jusqu'à 50 % lorsque les batteries restent la propriété du propriétaire de l'actif, raccourcissant les délais de récupération. La Commission nationale pour le développement et la réforme subventionne 30 % des dépenses d'investissement des stations le long de 15 corridors principaux. Cependant, des normes de batteries divergentes risquent d'immobiliser des actifs si la convergence échoue d'ici 2026. Les fournisseurs de matériaux alignés sur les plateformes dominantes capteront une demande récurrente de batteries de remplacement, de séparateurs et d'électrolytes à mesure que les cycles d'échange accélèrent l'usure.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des prix aux enchères du spodumène ≥ 1 350 USD/t | -1.8% | Mondial, affectant les importateurs chinois dépendants de l'approvisionnement australien | Court terme (≤ 2 ans) |

| Audits environnementaux resserrant les usines de cathodes à procédé humide à base de HF | -1.2% | Clusters de production de cathodes du Hunan, du Jiangxi et du Guangdong | Moyen terme (2-4 ans) |

| Restrictions de propriété intellectuelle sur les anodes riches en silicium de nouvelle génération détenues par des entreprises étrangères | -0.7% | National, limitant les améliorations de densité d'énergie pour les véhicules électriques haut de gamme | Long terme (≥ 4 ans) |

| Risque de surcapacité lié aux 2 TWh de lignes de cathodes planifiées d'ici 2028 | -1.4% | National, affectant particulièrement les producteurs de niveau intermédiaire sans partenariats avec des équipementiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des prix aux enchères du spodumène ≥ 1 350 USD/t

Les contrats à terme indiquent un plancher du spodumène proche de 1 350 USD/t en raison de la concentration de l'offre en Australie-Occidentale, exposant les transformateurs à une pression sur les marges lorsque les coûts livrés dépassent 1 200 USD/t d'équivalent carbonate de lithium. Les grands transformateurs se couvrent avec des enlèvements à remise fixe, tandis que les acteurs plus petits se tournent vers des matières premières de lépidolite plus coûteuses, sacrifiant la rentabilité pour réduire la dépendance aux importations. Les chimies des véhicules restent dépendantes du lithium pour une autonomie de 400 km et plus, maintenant les prix du spodumène structurellement élevés.

Audits environnementaux resserrant les usines de cathodes à procédé humide à base de HF

Des inspections surprises ont mis à l'arrêt 12 usines de précurseurs en 2024, faisant grimper les primes au comptant des cathodes à haute teneur en nickel de 5 à 8 %. Les mises aux normes ajoutent 8 à 12 millions USD par ligne de 10 000 t et réduisent les marges de 3 à 5 points. Les provinces proposant un traitement centralisé des déchets, notamment le Fujian, attirent de nouvelles capacités, tandis que les clusters dispersés du Jiangxi font face à une sortie ou à une conversion vers le LFP. Cette disparité réglementaire accélère la consolidation géographique et crée un écart de coût structurel favorisant les producteurs intégrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : la domination du lithium-ion face à des perturbations de niche

Le lithium-ion a conservé 90,65 % de la part de marché des matériaux de batteries pour véhicules électriques en Chine en 2025, reflétant des chaînes d'approvisionnement bien établies et une large adoption par les équipementiers. Les chimies émergentes sont prévues à un CAGR de 35,62 %, portées par les batteries sodium-ion de CATL désormais déployées dans les véhicules électriques d'entrée de gamme. Les prototypes à l'état solide ont atteint une configuration semi-solide de 360 Wh/kg dans des berlines commerciales, indiquant un déplacement progressif, et non immédiat, des cellules existantes.

Les producteurs chinois équilibrent coût et densité d'énergie : le LFP sert les berlines grand public, le NMC à haute teneur en nickel ancre les gammes premium, et le sodium-ion cible la mobilité à faible autonomie. Le plomb-acide persiste dans la micro-mobilité rurale mais continue de céder des parts à mesure que les coûts de la chimie lithium tombent en dessous de 100 USD/kWh. La demande de NiMH axée sur les hybrides s'estompe à mesure que les équipementiers japonais passent aux systèmes rechargeables, réduisant les intrants en hydrure métallique procurables de près de 18 % par an.

Par matériau : la domination de la cathode face à l'innovation auxiliaire

Les cathodes ont contribué à hauteur de 61,78 % à la taille du marché des matériaux de batteries pour véhicules électriques en Chine en 2025, mais la saturation des capacités et les fluctuations des matières premières déplacent l'attention sur les marges vers les liants, les additifs et les interfaces thermiques, le segment « Autres » croissant à un CAGR de 24,05 %. Les spécialistes des séparateurs lancent des films revêtus de céramique de 7 à 9 µm permettant une charge rapide 3C, tandis que les entreprises d'électrolytes ajoutent des additifs formateurs de film pour dépasser 2 000 cycles, répondant aux spécifications de durabilité pour l'échange de batteries.

Les fournisseurs d'anodes font face aux restrictions américaines sur le graphite en développant des lignes synthétiques nationales et en développant des mélanges silicium-carbone qui contournent les paysages de brevets étrangers. Les cathodes LMFP et spinelle haute tension ouvrent des voies pour les chaînes d'approvisionnement en manganèse et en fer, diluant la dépendance au nickel/cobalt. Il en résulte un portefeuille de matériaux plus large où les intrants auxiliaires stimulent la sécurité et la durée de vie des cycles, même si la part des cathodes reste dominante.

Par type de véhicule : les voitures particulières en tête, les flottes commerciales s'accélèrent

Les voitures particulières ont représenté 49,92 % de la valeur 2025 sur le marché des matériaux de batteries pour véhicules électriques en Chine, et un CAGR de 14,88 % les maintiendra au centre jusqu'en 2031. La baisse des coûts des batteries pousse les berlines compactes à la parité de prix avec leurs homologues à combustion interne.

Les camions lourds et les autobus, bien que moins nombreux en volume, génèrent une intensité en matériaux disproportionnée ; les plateformes d'échange de batteries doublent ou triplent l'inventaire de batteries par véhicule. Les flottes commerciales légères, sous la pression de la logistique du commerce électronique, adoptent des batteries LFP pour leur durabilité, et les deux et trois-roues passent du plomb-acide à mesure que les prix des batteries tombent en dessous de 150 USD/kWh. Les véhicules électriques hors route pour les mines et la construction ajoutent une demande irrégulière mais à haute valeur, favorisant les chimies thermiquement stables pour les cycles d'utilisation difficiles.

Analyse géographique

Les clusters côtiers de l'est dominent les étapes intermédiaires et en aval, tandis que l'extraction et le raffinage du lithium se concentrent dans les provinces occidentales. Le hub de Ningde au Fujian ancre la capacité de cathodes et de cellules autour de CATL, tirant parti de l'accès portuaire pour la logistique d'importation. Le delta du fleuve Yangtze accueille 70 % des exportations de séparateurs et d'électrolytes, avec des complexes chimiques intégrés au Jiangsu et au Zhejiang fournissant des matières premières.

Le Jiangxi assure 35 % du raffinage national, aidé par des exonérations fiscales pour les usines atteignant des seuils de haute pureté. L'hydroélectricité du Sichuan réduit l'intensité carbone pour la conversion en hydroxyde, ouvrant droit à l'éligibilité aux obligations vertes et à des remises de financement de 50 à 80 points de base. La Mongolie intérieure et le Qinghai attirent des investissements dans le recyclage qui ferment la boucle et fournissent des métaux récupérés aux usines de cellules côtières.

Les liens à l'exportation reconfigurent la géographie : le Fujian et le Jiangsu gèrent 70 % des expéditions sortantes, tandis que les corridors de la Ceinture et Route acheminent des volumes de cathodes et de séparateurs vers les usines d'assemblage de l'ASEAN. La concurrence entre incitations provinciales risque de créer des surcapacités localisées, les subventions foncières et énergétiques attirant des projets vers des régions manquant de demande en aval.

Paysage concurrentiel

Les principaux producteurs contrôlent environ 55 à 60 % de la capacité de cathodes mais moins de 40 % des lignes d'anodes et de séparateurs, plaçant le secteur des matériaux de batteries pour véhicules électriques en Chine dans un état de concentration modérée.[5]Association chinoise de l'industrie des batteries, « Analyse de la concentration du marché 2024 », Cbia.org.cn CATL et BYD déploient des chaînes verticales intégrées de l'extraction minière à l'assemblage de batteries, réalisant des avantages de coûts inaccessibles pour les concurrents à capital limité. Les entreprises de niveau intermédiaire répondent en formant des coentreprises en Indonésie pour le nickel et en Finlande pour les lignes de cathodes, combinant des matières premières étrangères avec le savoir-faire de traitement chinois.

Les licences technologiques restent un point de blocage : les détenteurs de brevets japonais et américains détiennent la propriété intellectuelle fondamentale pour les anodes riches en silicium et les électrolytes à l'état solide, forçant les fournisseurs chinois à trouver des solutions alternatives ou à conclure des accords de licence croisée. La « liste blanche » du MIIT élimine les producteurs non conformes, accélérant la consolidation : 87 entreprises de cathodes certifiées subsistent, contre 112 il y a deux ans.

La numérisation des processus distingue les leaders des suiveurs : la synthèse pilotée par l'IA réduit le temps de réaction des précurseurs de 20 à 30 %, abaissant les factures d'énergie et l'intensité en CO2. Les marchés d'obligations vertes récompensent ces indicateurs avec un capital moins cher, permettant aux acteurs d'envergure d'étendre leur avance. Des opportunités de niche subsistent dans les additifs spéciaux et les cathodes LMFP, où les premiers entrants sécurisent encore des marges défendables avant que les géants ne les reproduisent.

Leaders du secteur des matériaux de batteries pour véhicules électriques en Chine

Contemporary Amperex Technology Co., Limited

BYD Auto Co., Ltd.

Ganfeng Lithium

Ronbay Technology

BTR New Material

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Tinci Materials, renforçant sa position dans la chaîne d'approvisionnement mondiale des batteries, a attiré l'attention avec un nouveau lot de brevets d'invention. L'entreprise approfondit également ses partenariats de longue date avec les principaux fabricants de cellules chinois. Récemment, Tinci a annoncé l'acquisition de huit brevets auprès de l'Administration nationale de la propriété intellectuelle. Ces brevets concernent les électrolytes solides à base de sulfure et leur utilisation dans les batteries lithium tout-solide.

- Juin 2025 : CATL s'engage à ouvrir 1 000 stations d'échange Choco-Swap pour camions lourds, investissant 800 millions USD pour réduire les dépenses d'investissement des flottes.

- Février 2025 : Ganfeng Lithium, le principal producteur de lithium en Chine, a lancé les opérations d'une mine de lithium en Argentine. Cette initiative souligne les efforts proactifs de l'Argentine pour renforcer les approvisionnements destinés à son vaste marché intérieur. Ganfeng a annoncé le lancement officiel de la première phase de son projet Mariana situé à Salta, en Argentine, mettant en évidence l'importance croissante du pays en tant que hub de production à l'étranger pour l'entreprise.

Périmètre du rapport sur le marché des matériaux de batteries pour véhicules électriques en Chine

Les matériaux de batteries pour véhicules électriques sont les substances et composants spécifiques utilisés dans la construction des batteries destinées à alimenter les véhicules électriques. Ces matériaux déterminent l'efficacité, l'autonomie, la longévité et la sécurité des véhicules électriques. Le rapport présente la taille du marché en valeur (USD) pour tous les segments mentionnés ci-dessus. Le rapport sur le marché des matériaux de batteries pour véhicules électriques en Chine comprend :

| Lithium-ion (NMC, LFP, NCA) |

| Émergente (état solide, Li-S, Na-ion) |

| Plomb-acide |

| Hydrure métallique de nickel |

| Anode |

| Cathode |

| Séparateur |

| Électrolyte |

| Autres |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions moyens et lourds |

| Autobus et autocars |

| Deux et trois-roues |

| Véhicules électriques hors route et spéciaux |

| Par chimie de batterie | Lithium-ion (NMC, LFP, NCA) |

| Émergente (état solide, Li-S, Na-ion) | |

| Plomb-acide | |

| Hydrure métallique de nickel | |

| Par matériau | Anode |

| Cathode | |

| Séparateur | |

| Électrolyte | |

| Autres | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Camions moyens et lourds | |

| Autobus et autocars | |

| Deux et trois-roues | |

| Véhicules électriques hors route et spéciaux |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des matériaux de batteries pour véhicules électriques en Chine en 2026 ?

Il progresse de 26,72 milliards USD en 2026 vers 48,24 milliards USD d'ici 2031, impliquant une expansion annuelle régulière à deux chiffres.

Quelle chimie domine les batteries pour les véhicules électriques chinois ?

Les cellules lithium-ion, principalement les variantes LFP et NMC à haute teneur en nickel, ont contrôlé 90,65 % de la valeur 2025, avec des cellules sodium-ion et à l'état solide en croissance à partir d'une base faible.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les matériaux « Autres » spéciaux — liants, additifs conducteurs et interfaces thermiques — progressent à un CAGR de 24,05 % grâce aux conceptions cellule-à-batterie et à charge rapide.

Pourquoi les cathodes LFP gagnent-elles des parts de marché ?

Elles coûtent 53 USD par kWh contre 75 à 80 USD pour le NMC, évitent le risque d'approvisionnement en nickel/cobalt et répondent aux besoins d'autonomie de 400 à 500 km pour les berlines grand public.

Comment les corridors d'échange de batteries affectent-ils la demande en matériaux ?

Chaque station d'échange pour camions lourds détient 6 à 8 batteries de rechange, multipliant le débit en cathodes et séparateurs et accélérant les cycles de remplacement.

Le marché est-il fragmenté ou concentré ?

Une concentration modérée prévaut : les 10 premiers contrôlent environ 55 à 60 % de la capacité de cathodes mais moins de 40 % de la production d'anodes et de séparateurs, donnant un score de 6.

Dernière mise à jour de la page le: