Taille et part de marché des batteries en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

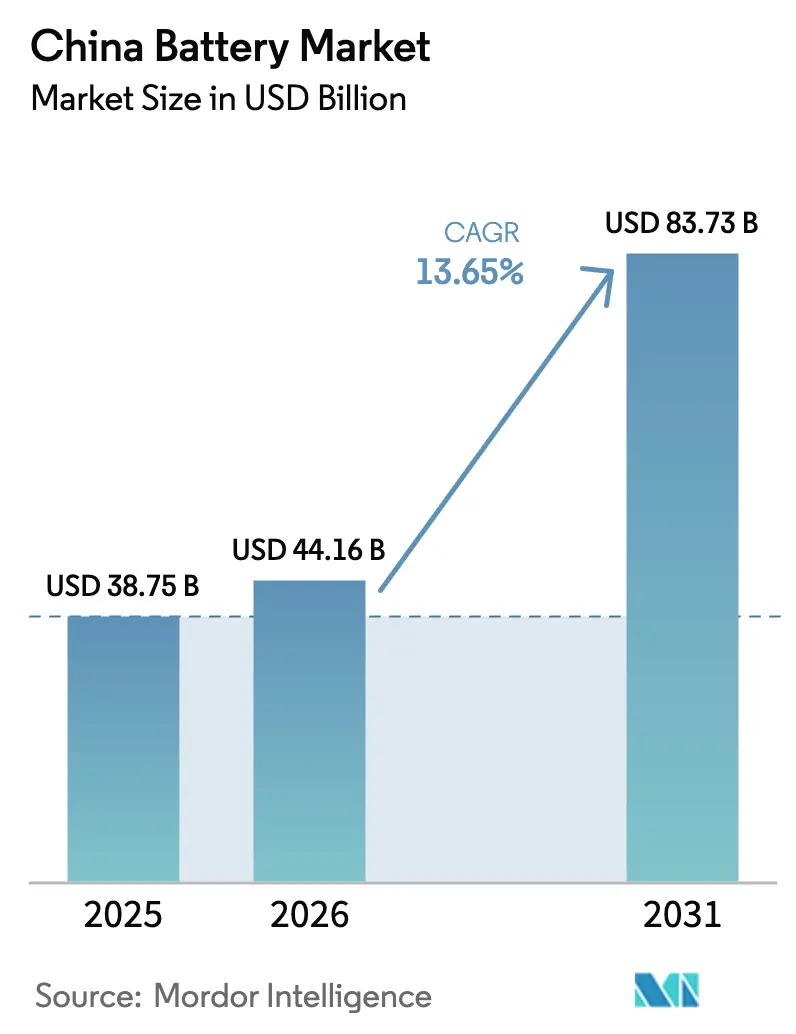

| Taille du marché de l'année de base (2025) | 38.75 Milliards de dollars |

| Taille du Marché (2026) | 44.16 Milliards de dollars |

| Taille du Marché (2031) | 83.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des batteries en Chine par Mordor Intelligence

Le marché des batteries en Chine était évalué à 38,75 milliards USD en 2025 et devrait croître de 44,16 milliards USD en 2026 pour atteindre 83,73 milliards USD d'ici 2031, à un TCAC de 13,65 % pendant la période de prévision (2026-2031).

L'expansion est portée par les mandats nationaux sur les véhicules à nouvelle énergie (VNE) qui élargissent l'adoption du lithium-ion aux villes de deuxième et troisième rang, par un essor du stockage à l'échelle du réseau conçu pour absorber le délestage des énergies renouvelables, et par des stratégies d'intégration verticale qui compriment les coûts de la chaîne d'approvisionnement. Des ajouts de capacité agressifs totalisant 1,3 TWh ont réduit les délais de production des cellules, mais ont également accru le risque de surcapacité à court terme susceptible de peser sur les marges. Les quotas provinciaux de recyclage adoptés en 2024 renforcent les flux de matières premières secondaires, réduisant la dépendance au lithium importé et consolidant l'avantage en circuit fermé pour les fabricants intégrés. Les remboursements préférentiels de taxe sur la valeur ajoutée (TVA) sur les précurseurs de cathodes domestiques inclinent davantage les courbes de coûts en faveur des fournisseurs locaux.

Points clés du rapport

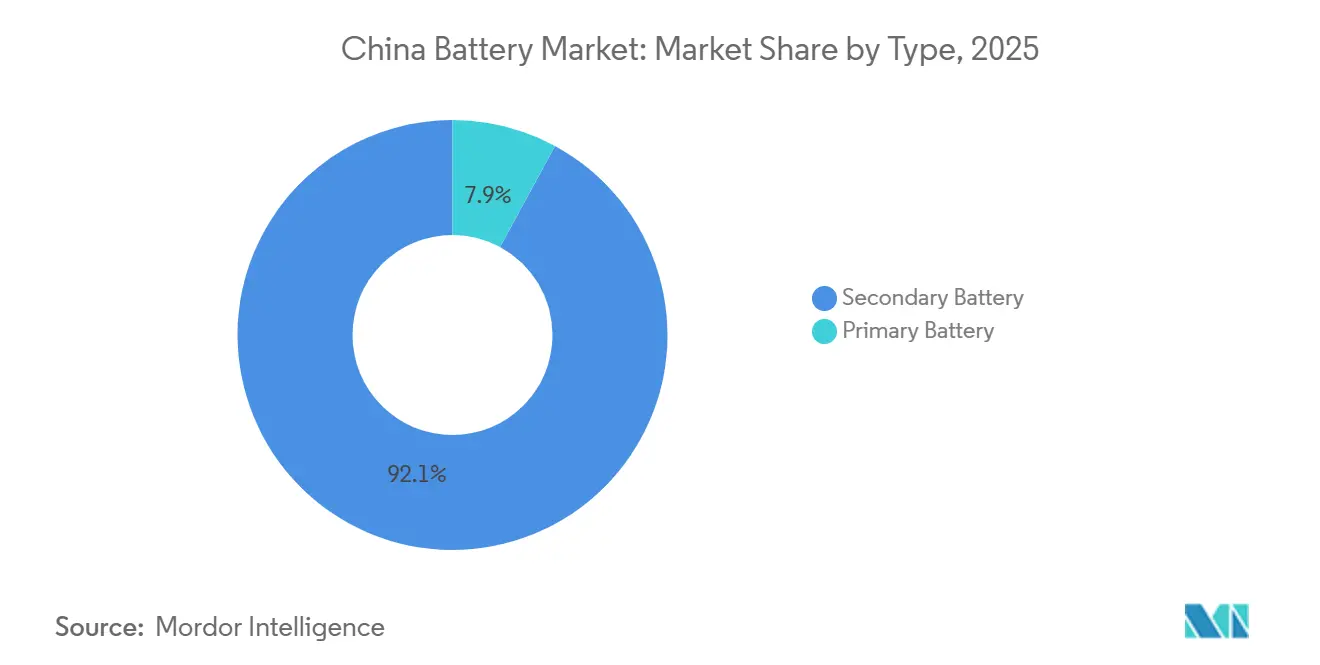

- Par type, les batteries secondaires détenaient 92,1 % de la part de marché des batteries en Chine en 2025 ; les batteries primaires devraient afficher un TCAC à un chiffre jusqu'en 2031.

- Par technologie, le lithium-ion dominait avec une part de 75,5 % en 2025, tandis que le sodium-ion devrait enregistrer le TCAC le plus rapide de 18 % entre 2026 et 2031.

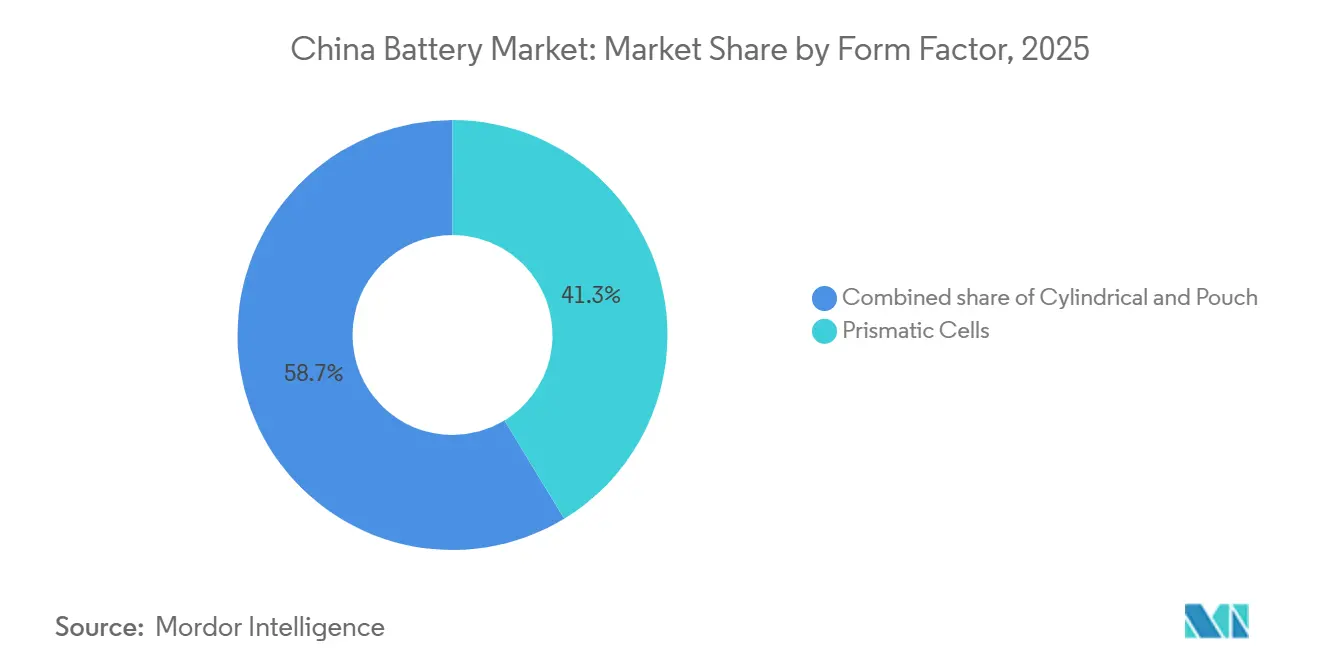

- Par facteur de forme, les cellules prismatiques étaient en tête avec une part de revenus de 41,3 % en 2025, tandis que les cellules en pochette devraient se développer à un TCAC de 18,1 %.

- Par application, l'automobile représentait 60,2 % de la taille du marché des batteries en Chine en 2025, et les systèmes de stockage d'énergie devraient progresser à un TCAC de 16,5 % jusqu'en 2031.

- Par entreprise, Contemporary Amperex Technology Co. Limited a conservé 36,7 % de la part de marché des batteries en Chine en 2025, et BYD suivait avec 17,9 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats nationaux sur les VNE stimulant la hausse de la demande de lithium-ion dans les villes de rang 2 et 3 | +3.2% | National, avec une adoption accélérée dans le Jiangsu, le Zhejiang, le Sichuan, le Hubei | Moyen terme (2-4 ans) |

| Essor du stockage à l'échelle du réseau déclenché par des objectifs de 30 % de délestage des énergies renouvelables | +2.8% | National, concentré en Mongolie intérieure, Gansu, Xinjiang, Qinghai | Moyen terme (2-4 ans) |

| Parité de prix des batteries LFP (< 80 USD/kWh) accélérant le remplacement du plomb-acide | +2.1% | National, plus forte dans les segments industriels et des deux-roues | Court terme (≤ 2 ans) |

| Intégration verticale par CATL et BYD réduisant les goulots d'étranglement et les coûts de la chaîne d'approvisionnement | +1.9% | National, avec des retombées vers les pôles de fabrication en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Quotas provinciaux de recyclage créant un flux de matières premières secondaires pour les nouvelles cellules | +1.5% | National, mise en œuvre précoce dans le Guangdong, le Jiangsu, le Shandong | Long terme (≥ 4 ans) |

| Remboursement préférentiel de TVA sur les matériaux de batteries domestiques stimulant la production locale | +1.2% | National, bénéficiant aux producteurs de matériaux de cathodes et d'anodes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats nationaux sur les VNE stimulant la hausse de la demande de lithium-ion dans les villes de rang 2 et rang 3

Les municipalités de rang 2 et rang 3 atteignent désormais les objectifs d'adoption des véhicules électriques des zones côtières, portées par les subventions de 2024 qui couvrent jusqu'à 15 % des coûts des batteries. Soixante pour cent des ventes de véhicules en Chine ont lieu dans ces villes, rendant l'infrastructure essentielle ; 120 000 stations de recharge rapide publiques déployées en 2025 ont éliminé l'anxiété d'autonomie et libéré une demande estimée à 50 GWh de nouvelles cellules. Les constructeurs automobiles ont répondu avec des modèles à moins de 15 000 USD équipés de batteries LFP de 40 à 50 kWh, offrant une parité de coût total de possession avec les voitures à combustion interne. Les fabricants de batteries positionnent stratégiquement leurs gigafactories à proximité des lignes d'assemblage locales, réduisant les coûts logistiques et comprimant les cycles de livraison. Cette localisation fragmente les parts de marché, permettant à des fournisseurs plus petits de sécuriser des contrats captifs et de défier les acteurs établis en dehors des pôles côtiers.

Essor du stockage à l'échelle du réseau déclenché par des objectifs de 30 % de délestage des énergies renouvelables

Les taux de délestage ont atteint 30 % dans les provinces riches en énergies renouvelables en 2024, entraînant un stockage colocalisé obligatoire pour les projets de plus de 100 MW. Les installations de batteries à l'échelle des services publics ont atteint 73,76 GW en 2024 et sont en bonne voie pour 180 GW d'ici 2027. Le système LFP Tener de CATL offre 6 000 cycles, correspondant aux contrats d'achat d'électricité de 15 ans et réduisant la dépendance aux centrales au charbon de pointe. L'adoption des cellules en pochette améliore la gestion thermique et réduit l'encombrement des conteneurs de 20 % par rapport aux équivalents prismatiques. L'application des normes de sécurité GB 44240-2024 en août 2025 accélère l'adoption des systèmes modernes, les installations existantes ayant échoué aux tests de propagation.

Parité de prix des batteries LFP accélérant le remplacement du plomb-acide

Les coûts LFP au niveau des batteries sont tombés en dessous de 80 USD/kWh début 2025, sous-cotant les alternatives plomb-acide sur une base de cycle de vie. La longévité de 3 000 cycles du LFP surpasse la durée de vie de 500 cycles du plomb-acide, éliminant l'avantage de coût initial de ce dernier. Les chariots élévateurs industriels, les tours de télécommunication et les deux-roues ont été équipés de modules LFP, créant une demande supplémentaire de 15 GWh en 2025. La batterie Blade de BYD a atteint 75 USD/kWh en supprimant les boîtiers de modules, poussant les fournisseurs historiques à se repositionner ou à se retirer. La part du plomb-acide est passée de 18 % en 2024 à 12 % en 2025, et les courbes de coûts prévisionnelles signalent une érosion supplémentaire vers 2027.

Intégration verticale par CATL et BYD réduisant les goulots d'étranglement et les coûts de la chaîne d'approvisionnement

L'intégration en amont dans le raffinage du lithium et la production de films séparateurs réduit les coûts des nomenclatures jusqu'à 15 % par rapport aux pairs non intégrés. L'installation d'hydroxyde du Jiangxi de CATL a sécurisé 40 000 t/an, protégeant les marges de la volatilité au comptant du lithium. Les lignes de séparateurs internes de BYD ont réduit les délais à quatre semaines, permettant une introduction rapide de nouveaux produits. Les usines de recyclage des entreprises réinjectent les métaux récupérés, réduisant les achats de matières premières vierges de 20 % d'ici 2027. Les concurrents plus petits manquent de capital pour des empreintes de bout en bout et restent exposés aux chocs d'approvisionnement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque imminent de surcapacité lié aux 1,3 TWh d'usines de cellules annoncées pesant sur les marges | -2.4% | National, avec une pression aiguë dans le Jiangsu, le Guangdong, le Fujian | Court terme (≤ 2 ans) |

| Plafond réglementaire sur les nouvelles centrales au charbon pour le traitement des cathodes limitant l'avantage de coût énergétique | -1.6% | National, concentré dans les pôles de cathodes du Hunan, du Sichuan, du Yunnan | Moyen terme (2-4 ans) |

| Volatilité des importations de minéraux critiques face aux changements de politique d'exportation de l'Indonésie et de la RDC | -1.3% | National, avec une exposition en amont dans les chaînes d'approvisionnement en nickel et cobalt | Moyen terme (2-4 ans) |

| Intensification des litiges en propriété intellectuelle sur les brevets d'électrolytes à l'état solide retardant la commercialisation | -0.9% | National, affectant les calendriers de R&D de CATL, BYD, CALB, WeLion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque imminent de surcapacité lié aux usines de cellules de 1,3 TWh pesant sur les marges

La capacité planifiée dépasse la demande de 2026 de 600 GWh, impliquant une utilisation inférieure à 50 % et un plafond de prix proche de 70 USD/kWh qui pourrait déclencher une détresse parmi les producteurs faiblement capitalisés.[1]Journaliste, "La surcapacité des batteries se profile," Bloomberg, bloomberg.com Les barrières politiques limitent les débouchés à l'exportation, et les droits antidumping aux États-Unis et en Europe réduisent les débouchés pour les cellules excédentaires. Les acteurs établis plus importants peuvent supporter temporairement des marges négatives, mais les petites entreprises risquent des crises de liquidité d'ici 2027. La dynamique rappelle la consolidation du secteur solaire des années 2010, où la surconstruction a forcé une consolidation. Des cessions d'actifs et des restructurations sont probables une fois que les créanciers feront appliquer les clauses restrictives.

Plafond réglementaire sur les nouvelles centrales au charbon pour le traitement des cathodes limitant l'avantage de coût énergétique

L'arrêt de 2024 sur les centrales au charbon dans les pôles de cathodes augmente les tarifs d'électricité jusqu'à 40 %, effaçant l'avantage historique de la Chine en matière de coût énergétique par rapport aux concurrents étrangers.[2]Journaliste, "CATL lance la cellule au million de kilomètres," Bloomberg, bloomberg.com La calcination des précurseurs consomme 15 kWh/kg, de sorte que l'inflation des coûts pousse les producteurs à se relocaliser dans des provinces hydroélectriques ou à importer des énergies renouvelables à des tarifs premium. Les calendriers d'expansion glissent de 18 mois pendant que les entreprises attendent les permis d'énergie propre, réduisant l'élasticité de l'offre à court terme. La règle réduit l'écart de coût rendu pour les chimies riches en nickel produites en Corée et au Japon, déplaçant une partie de la demande vers l'étranger. Les producteurs doivent accélérer les améliorations de l'efficacité énergétique ou faire face à une érosion des marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les batteries secondaires ancrent la structure du marché

Les batteries secondaires occupaient 92,1 % de la part de marché des batteries chinoises en 2025, se développant à un TCAC projeté de 13,9 % alors que la pénétration des VNE atteignait 38 % des ventes de voitures particulières. Les batteries primaires restent de niche, contraintes par les coûts réglementaires d'élimination et la miniaturisation des dispositifs de récupération d'énergie. La cellule Qilin de CATL garantit 1,5 million de km, prolongeant la durée de vie des véhicules à 15 ans et améliorant l'économie totale de possession.[3]Journaliste, "La méga-usine de Shanghai de Tesla entre en service," Reuters, reuters.com Les programmes de seconde vie transforment les batteries automobiles retirées en actifs stationnaires, doublant les revenus par kilowattheure extrait de chaque cellule.

Le déclin du plomb-acide s'accélère à mesure que les multiples de durée de vie des cycles LFP effacent les avantages de coût restants. Les deux-roues électriques sont équipés de batteries lithium qui s'amortissent en 18 mois, et les fournisseurs de batteries industrielles ont enregistré des baisses de ventes de 25 % en 2025. Le TCAC du segment secondaire est donc davantage lié à la substitution chimique qu'à la croissance pure de la demande, soulignant la nécessité d'un positionnement stratégique à mesure que les chimies historiques s'estompent.

Par technologie : la domination du lithium-ion remodèle le mix chimique

Le lithium-ion a conservé une part de 75,5 % en 2025 et devrait croître à 14,8 % jusqu'en 2031, renforçant son leadership sur le marché des batteries en Chine. Au sein du lithium-ion, le LFP a capturé environ 70 % des expéditions de cellules automobiles, soutenu par des coûts plus bas et des nomenclatures sans cobalt. Les variantes Blade et M3P étendent l'applicabilité en autonomie du LFP, érodant la part des chimies riches en nickel.

Les expéditions commerciales de sodium-ion ont démarré en 2025 à 160 Wh/kg, positionnant la chimie pour les véhicules à moins de 10 000 USD et le stockage stationnaire où la densité volumétrique est moins critique. L'état solide reste à l'échelle pilote en raison de litiges en propriété intellectuelle et de rendements de fabrication. Ensemble, les chimies émergentes diversifient le risque d'approvisionnement, bien que le fossé économique du lithium-ion reste solide jusqu'en 2031.

Par facteur de forme : la pochette gagne du terrain grâce à sa flexibilité

Les cellules prismatiques étaient en tête avec 41,3 % de la part en 2025, bénéficiant de normes de batteries automobiles bien établies. Cependant, les formats en pochette afficheront un TCAC de 18,1 % grâce aux économies de poids et aux géométries flexibles qui augmentent l'efficacité volumétrique jusqu'à 8 % par véhicule. LG Energy Solution et SK On défendent l'adoption des pochettes via des coentreprises répondant aux spécifications des équipementiers européens.

L'intensité capitalistique reste plus élevée pour les lignes de pochettes, mais les avantages en densité d'énergie justifient des primes dans les segments sensibles aux performances. L'introduction en 2025 par CATL d'une variante Qilin en pochette signale une couverture stratégique contre une perte de part potentielle, tandis que les cellules cylindriques conservent une pertinence de niche dans le stockage d'énergie modulaire.

Par application : les systèmes de stockage d'énergie dépassent la croissance automobile

L'automobile représentait 60,2 % de la taille du marché des batteries en Chine en 2025, mais le stockage d'énergie affiche le TCAC le plus élevé de 16,5 % alors que les opérateurs de réseau visent 180 GW de capacité installée d'ici 2027. Les voitures particulières représentent les trois quarts de la demande automobile, mais les flottes logistiques croissent rapidement sous les zones à zéro émission.

Le stockage à l'échelle des services publics, avec des installations moyennes de 100 MWh, capte 70 % du segment et fonctionne quotidiennement pour déplacer la production solaire vers les pics du soir. Les batteries industrielles migrent du plomb-acide vers le lithium, et l'électronique portable suit les expéditions d'appareils. Le mix d'applications s'oriente vers l'usage stationnaire, favorisant des chimies rentables telles que le LFP et le sodium-ion.

Analyse géographique

Le Guangdong ancre 55 % de la production nationale de cellules grâce aux complexes de BYD et CATL, tirant parti de la proximité des chaînes d'approvisionnement électroniques. Le Jiangsu et le Zhejiang se spécialisent dans la production de pochettes pour les constructeurs automobiles orientés vers l'exportation, tandis que le Sichuan et le Hunan dominent les précurseurs de cathodes à proximité des gisements de lithium et de manganèse. La méga-usine de 40 GWh de Tesla à Shanghai souligne l'impératif de la production locale pour éviter les droits de douane.[4]Journaliste, "La méga-usine de Shanghai de Tesla entre en service," Reuters, reuters.com

La concurrence provinciale pour les investissements fragmente la capacité dans 20 provinces via des subventions foncières et des exonérations fiscales. Les remises foncières de 50 % du Jiangsu ont attiré l'expansion de 30 GWh de CALB, tandis que le Sichuan propose des contrats hydroélectriques pour attirer des projets de cathodes à faible émission de carbone. Les mandats de recyclage exigeant un traitement en province stimulent les usines hydrométallurgiques localisées, approfondissant les avantages en circuit fermé.

Les provinces occidentales avec des taux de délestage élevés, telles que le Qinghai et le Xinjiang, émergent comme des pôles de stockage d'énergie. Les fabricants plus petits ciblent ces marchés pour éviter la concurrence frontale avec CATL et BYD dans les pôles automobiles, échangeant l'échelle contre des marges de niche.

Paysage concurrentiel

La concentration du marché reste modérée alors que CATL contrôle 36,7 % de la part et BYD détient 17,9 %, mais plus de 15 concurrents à l'échelle du gigawatt maintiennent une concurrence acharnée sur les prix. L'usine de 2 milliards EUR de CALB au Portugal illustre l'internationalisation pour se couvrir contre les barrières commerciales, tandis que la spécialisation cylindrique d'EVE Energy a généré une croissance des revenus de 22 % en 2025.

L'intégration verticale définit la stratégie de leadership, permettant à CATL et BYD de lancer des chimies telles que M3P en 18 mois du laboratoire à l'échelle. Les entrants étrangers recalibrent leur exposition en Chine à la lumière des contrôles à l'exportation dépassant les seuils de densité de 300 Wh/kg, Panasonic réduisant ses expéditions de 30 % en 2025. La conformité aux normes thermiques GB 44240-2024 réordonne la compétitivité, favorisant les fournisseurs dotés d'une ingénierie de sécurité robuste.

Des opportunités d'espaces blancs persistent dans les technologies sodium-ion, à l'état solide et de charge ultra-rapide où la propriété intellectuelle reste non résolue, permettant aux entreprises agiles de sécuriser des revenus de licence précoces. La pression de consolidation s'intensifiera si la surcapacité entraîne une tarification soutenue en dessous de 70 USD/kWh.

Leaders du secteur des batteries en Chine

-

Contemporary Amperex Technology Co Ltd

-

BYD Company Limited

-

CALB Group Co., Ltd.

-

EVE Energy Co Ltd

-

Gotion High tech Co Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : CATL a finalisé son introduction en bourse à Hong Kong, levant 35,7 milliards HKD (4,57 milliards USD) pour financer son expansion mondiale.

- Mars 2025 : Des chercheurs chinois, en collaboration avec Wuxi Beita Pharmatech et l'Université normale du Nord-Ouest, ont dévoilé un prototype révolutionnaire de batterie nucléaire au carbone-14 (C-14) nommé « Zhulong-1 ».

- Novembre 2024 : CATL et Chery ont annoncé une collaboration sur une batterie sodium-ion à l'état solide pour une commercialisation en 2027.

- Novembre 2024 : BYD, CATL et Huawei ont dévoilé de nouvelles initiatives sodium-ion, BYD construisant une installation de 10 milliards CNY.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché chinois des batteries comme le chiffre d'affaires généré par les nouvelles cellules électrochimiques primaires et secondaires et les packs assemblés vendus en Chine pour les usages automobiles, le stockage stationnaire, la traction et l'électronique grand public. Le périmètre couvre les technologies lithium-ion, plomb-acide, nickel-hydrure métallique, sodium-ion et les premiers prototypes à l'état solide.

Exclusion du périmètre : l'extraction et le raffinage des matières premières, les équipements de fabrication de batteries et l'électronique de gestion de batteries autonome ne sont pas comptabilisés.

Aperçu de la segmentation

-

Par type

- Batterie primaire

- Batterie secondaire

-

Par technologie

- Batterie au plomb

- Batterie lithium-ion

- Autres technologies (Ni-MH, zinc-air, sodium-ion, prototype à l'état solide)

-

Par facteur de forme

- Cylindrique

- Prismatique

- Pochette

-

Par application

- Automobile (véhicules électriques particuliers et véhicules électriques commerciaux)

- Systèmes de stockage d'énergie (à l'échelle des services publics et commercial et industriel)

- Batteries industrielles

- Électronique portable

- Autres (dispositifs médicaux, défense, marine)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en cellules, des fournisseurs de cathodes, des intégrateurs de stockage d'énergie et des opérateurs de flottes dans le Guangdong, le Jiangsu, le Sichuan et le Hebei. Ces entretiens ont permis de valider les taux d'utilisation, les nouvelles chimies, les prix de vente moyens et les pipelines d'appels d'offres que les sources secondaires ne permettent pas de saisir.

Recherche documentaire

Nous avons commencé par des ensembles de données à haute crédibilité, en extrayant les lignes de production mensuelle et d'échanges commerciaux du MIIT, des Douanes chinoises et de la China Energy Storage Alliance, puis en les recoupant avec les tableaux d'approvisionnement de l'Agence internationale de l'énergie. Les dépôts 10-K des entreprises, les registres de subventions provinciales et les présentations aux investisseurs ont révélé les répartitions des expéditions et les évolutions de prix, tandis que des flux payants tels que D&B Hoovers et Questel ont permis de retracer les tendances en matière de chiffre d'affaires et de brevets, signalant la maturité technologique. Ces exemples illustrent notre revue documentaire ; de nombreuses autres publications publiques et statistiques nationales ont alimenté le modèle.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit à partir des volumes de production de VEN, des gigawattheures d'appels d'offres pour le stockage sur réseau et des déploiements de stations de base télécom, qui sont ensuite répartis par chimie selon des ratios de pénétration issus des entretiens. Étant donné que la production déclarée gonfle souvent les séries de prototypes, nous corrigeons les données du MIIT avec des chiffres d'utilisation avant que les données n'alimentent le modèle, et les expéditions d'un échantillon de fournisseurs multipliées par les ASP confirmés fournissent une vérification ascendante qui a maintenu les totaux dans une marge de quatre pour cent. Une régression multivariée utilisant cinq facteurs — la production de VE, les ajouts de stockage, le prix des packs LFP, le cours spot du carbonate de lithium et le déplacement du plomb-acide — projette les valeurs jusqu'en 2030, les écarts étant comblés par des moyennes mobiles pondérées.

Cycle de validation des données et de mise à jour

Chaque trimestre, notre équipe rapproche les résultats avec les dernières exportations douanières et les tableaux de bord CNESA, signale les écarts dépassant deux écarts-types et relance les analyses de sensibilité ; une actualisation complète est publiée chaque année, avec des mises à jour intermédiaires après des changements majeurs de politique ou de capacité.

Pourquoi la référence de Mordor sur le marché chinois des batteries est fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des chimies, des bases de prix et des cadences de mise à jour variables.

En ancrant les chiffres d'affaires aux prix départ usine, en alignant le périmètre sur la consommation intérieure et en effectuant des mises à jour annuelles, Mordor Intelligence réduit ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 38,75 Md USD (2025) | Mordor Intelligence | - |

| 42,88 Md USD (2024) | Regional Consultancy A | exclut les cellules primaires et utilise une majoration non actualisée des packs |

| 37,26 Md USD (2023) | Global Analytics B | année de base plus ancienne, sans normalisation des prix |

| 43,76 Md USD (2025) | Trade Journal C | lithium-ion uniquement, inclut le chiffre d'affaires de l'assemblage de modules |

Ces contrastes montrent que notre contrôle rigoureux du périmètre, la normalisation des prix en temps réel et l'actualisation annuelle offrent aux décideurs une référence fiable, étroitement liée aux indicateurs observables de production et de prix.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des batteries en Chine ?

La taille du marché des batteries en Chine s'élève à 44,16 milliards USD en 2026.

À quelle vitesse le secteur devrait-il croître ?

Le marché devrait enregistrer un TCAC de 13,65 % entre 2026 et 2031.

Quel segment se développe le plus rapidement ?

Les systèmes de stockage d'énergie mènent la croissance avec un TCAC de 16,5 % jusqu'en 2031.

Pourquoi les cellules en pochette gagnent-elles en popularité ?

Les formats en pochette offrent des économies de poids de 10 à 15 % et des géométries flexibles qui améliorent l'autonomie des véhicules.

Quels risques pourraient ralentir la croissance du marché ?

La surcapacité, la volatilité des minéraux critiques et les litiges en propriété intellectuelle sur les brevets à l'état solide constituent des risques à la baisse.

Dernière mise à jour de la page le: