Taille et part du marché des équipements de fabrication de batteries en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

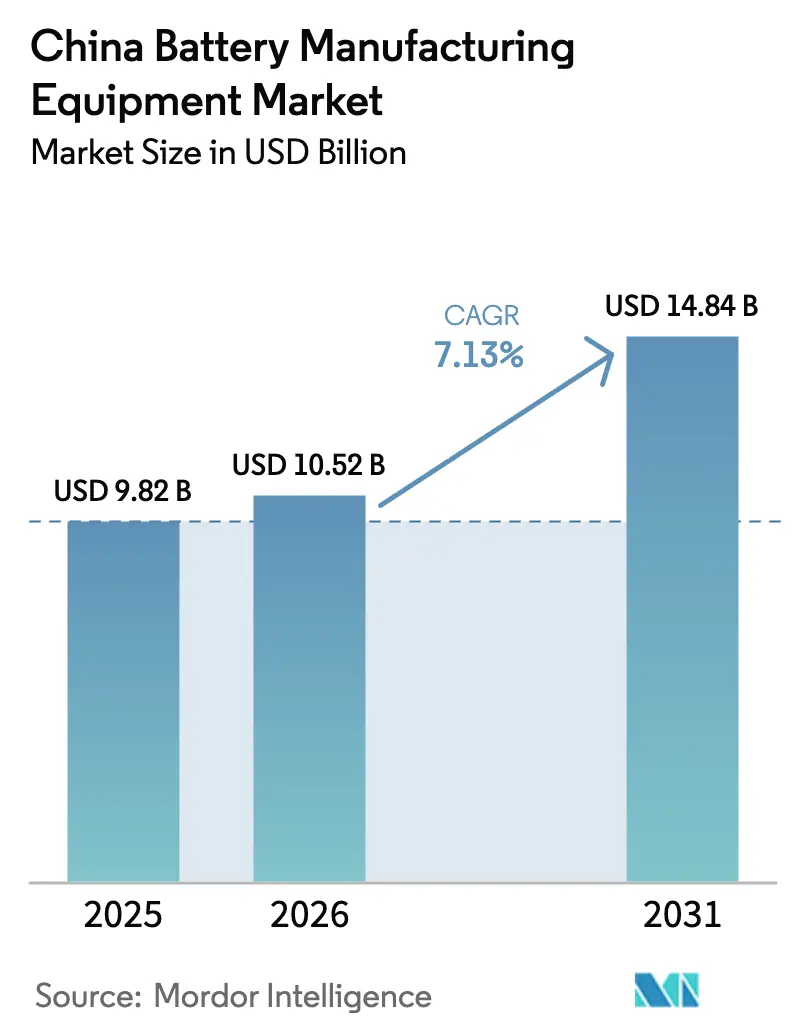

| Taille du marché de l'année de base (2025) | 9.82 Milliards de dollars |

| Taille du Marché (2026) | 10.52 Milliards de dollars |

| Taille du Marché (2031) | 14.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de fabrication de batteries en Chine par Mordor Intelligence

La taille du marché des équipements de fabrication de batteries en Chine devrait passer de 9,82 milliards USD en 2025 à 10,52 milliards USD en 2026 et atteindre 14,84 milliards USD d'ici 2031, avec un CAGR de 7,13 % sur la période 2026-2031.

La demande se déplace des lignes lithium-ion de base vers des systèmes pilotes à haute marge pour batteries à état solide et à ions sodium, la politique intérieure décourageant la simple expansion de capacité et récompensant les améliorations qualitatives. Les entreprises proposant une automatisation supervisée par IA, une livraison clé en main en 12 à 18 mois et un service après-vente localisé continuent de remporter des appels d'offres auprès des fabricants de cellules de rang 1. Les clusters régionaux d'équipements au Jiangsu et au Guangdong réduisent les coûts logistiques, tandis que les pôles émergents du Sichuan et de la Mongolie intérieure tirent parti de l'énergie renouvelable à faible coût. Les guerres de prix déclenchées par la surcapacité de 2023-2024 ont comprimé les marges brutes, mais les lignes « sans lumière » intégrant des logiciels aident les fournisseurs à défendre leurs prix, les clients recherchant les gains de rendement de 2 à 3 points de pourcentage qu'elles procurent.

Principaux enseignements du rapport

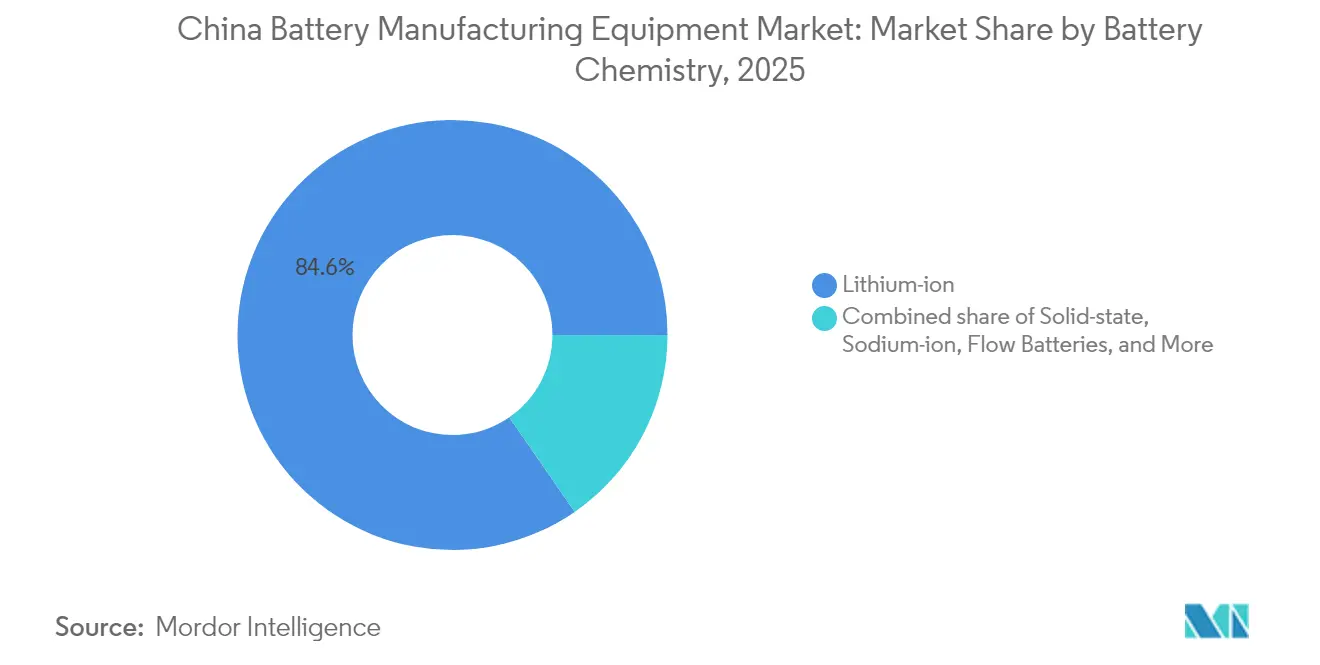

- Par chimie de batterie, le lithium-ion détenait 84,62 % de la part de marché des équipements de fabrication de batteries en Chine en 2025, tandis que les équipements pour batteries à état solide progressent à un CAGR de 30,24 % jusqu'en 2031.

- Par type de machine, les systèmes de revêtement et de séchage ont contribué à hauteur de 20,12 % du chiffre d'affaires 2025, tandis que les robots d'assemblage et de manutention ont affiché le CAGR le plus rapide à 16,15 % jusqu'en 2031.

- Par niveau d'automatisation, les lignes entièrement automatiques représentaient 62,74 % des installations en 2025, tandis que les installations « sans lumière » supervisées par IA se développent à un CAGR de 18,05 %.

- Par utilisateur final, les équipementiers automobiles et les fournisseurs de rang 1 représentaient 59,12 % des dépenses en 2025, tandis que les intégrateurs de systèmes de stockage d'énergie ont enregistré le CAGR le plus élevé à 18,66 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de fabrication de batteries en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des gigafactories portée par les véhicules électriques | 2.10% | Jiangsu, Guangdong, Sichuan | Court terme (≤ 2 ans) |

| Subventions à l'automatisation du programme gouvernemental « Fabriqué en Chine 2025 » | 1.30% | Delta du fleuve Yangtze, Delta de la rivière des Perles | Moyen terme (2-4 ans) |

| Intégration verticale par les fabricants de cellules de rang 1 | 0.90% | National | Moyen terme (2-4 ans) |

| Investissements dans les lignes pilotes pour batteries à état solide | 0.70% | Pékin, Shanghai, Shenzhen | Long terme (≥ 4 ans) |

| Intégration de logiciels d'amélioration du rendement pilotés par IA | 0.60% | Gigafactories de rang 1 à l'échelle nationale | Court terme (≤ 2 ans) |

| Demande croissante d'équipements pilotes pour batteries à ions sodium | 0.50% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des gigafactories portée par les véhicules électriques

La Chine a produit 9,5 millions de véhicules électriques en 2024, incitant CATL à ajouter 200 GWh de capacité annuelle d'ici 2026 et BYD à planifier 150 GWh sur le même horizon. Chaque vague de gigafactories nécessite entre 3 et 4 milliards USD de nouvelles machines, favorisant les fournisseurs capables de livrer des lignes clé en main en 12 à 18 mois. Le Jiangsu, le Guangdong et le Sichuan accueillent des chaînes d'approvisionnement denses, permettant une installation en flux tendu qui ancre les fournisseurs locaux. Les incitations provinciales accélèrent encore les déploiements en compensant jusqu'à 30 % des coûts d'équipements éligibles. En conséquence, le marché chinois des équipements de fabrication de batteries bénéficie d'une visibilité à court terme sur les commandes, malgré un taux d'utilisation des capacités nationales inférieur à 50 %.

Intégration de logiciels d'amélioration du rendement pilotés par IA

L'intégration d'analyses par vision artificielle avec le matériel augmente les prix de vente moyens de 15 à 20 % et fidélise les clients par des contrats de service pluriannuels.[1]Wuxi Lead Intelligent Equipment, « Performance des lignes de production IA », leadchina.cn Wuxi Lead rapporte des taux de rendement au premier passage de 96 à 97 % sur les lignes supervisées par IA, contre 92 à 93 % sur les systèmes conventionnels, ce qui représente entre 8 et 10 millions USD d'économies annuelles pour une installation de 10 GWh. La détection des défauts en temps réel réduit les temps d'arrêt, tandis que les boucles de rétroaction des données informent les ajustements de la chimie des cellules, renforçant les liens entre fournisseurs et clients. Les fournisseurs dépourvus de capacités logicielles natives doivent acquérir des start-ups ou acquérir des licences d'algorithmes, ce qui dilue les marges et renforce le fossé concurrentiel des intégrateurs à pile complète.

Demande croissante d'équipements pilotes pour batteries à ions sodium

La Sehol E10X de CATL, propulsée par des batteries à ions sodium, a fait ses débuts en 2024, prouvant la viabilité commerciale et incitant BYD à planifier 30 GWh de capacité en ions sodium d'ici 2026.[2]CATL, « Rapport annuel 2024 », catl.com Les batteries à ions sodium utilisent une grande partie de l'outillage des batteries lithium-ion, mais le remplissage en électrolyte et l'étanchéité nécessitent des reconceptions résistantes à l'humidité. Les fournisseurs proposent des kits de modernisation offrant une efficacité de production de 70 à 80 % sur des lignes lithium-ion reconverties, une voie attrayante pour les acteurs de second rang à court de dépenses d'investissement. Les batteries à ions sodium devraient représenter 5 à 8 % de la production de cellules en Chine d'ici 2030, les ventes d'équipements se concentrant au Jiangsu et au Guangdong, où la capacité en sites existants est abondante.

Investissements dans les lignes pilotes pour batteries à état solide

Le Conseil d'État a alloué 6 milliards CNY (830 millions USD) en 2024 pour la recherche et développement sur les batteries à état solide, suscitant des partenariats tels que celui de Wuxi Lead et WeLion sur des lignes pilotes à électrode sèche. La production de batteries à état solide exige un dépôt sous vide, un calandrage à haute pression et un revêtement sans solvant, des domaines dans lesquels les fournisseurs co-développent des machines sur mesure aux côtés des chimistes spécialisés en batteries. Un CAGR de 31,5 % pour les équipements à état solide jusqu'en 2030 suppose 3 à 5 GWh de capacité pilote en ligne d'ici 2026 et dépend de la résolution de la résistance interfaciale qui limite la durée de vie des cycles à 500-700 cycles. Les fabricants d'équipements misant sur cette transition intègrent des voies de mise à niveau dans les lignes lithium-ion actuelles, préservant la valeur optionnelle pour les clients soucieux des actifs échoués.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surcapacité d'équipements après la frénésie d'investissements de 2023-24 | –1.2% | Clusters du Jiangsu et de l'Anhui | Court terme (≤ 2 ans) |

| Intensification des guerres de prix entre les équipementiers chinois | –0.8% | National | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs seniors en automatisation | –0.4% | Villes de rang 1 | Moyen terme (2-4 ans) |

| Risques liés aux contrôles à l'exportation sur la propriété intellectuelle de procédés américains et européens | –0.3% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Surcapacité d'équipements après la frénésie d'investissements de 2023-24

Le taux d'utilisation national est tombé à 47 % en 2023 après un boom d'installations de deux ans, laissant les fournisseurs avec des stocks inactifs et les contraignant à des remises qui ont réduit leurs réserves de fonds de roulement. Les mélangeurs, refendeuses et enduiseuses de base font face à la surabondance la plus profonde, tandis que les directives du MIIT découragent désormais les nouvelles constructions à moins qu'elles ne soient liées à des améliorations qualitatives. L'application provinciale reste inégale car les autorités locales continuent de donner la priorité à l'emploi, prolongeant la suroffre et intensifiant la concurrence au sein du marché chinois des équipements de fabrication de batteries.

Intensification des guerres de prix entre les équipementiers chinois

Les prix de vente moyens des lignes de revêtement entièrement automatiques ont chuté de 18 à 22 % entre 2023 et 2024, les fournisseurs se disputant des parts de marché. Les marges des fournisseurs de niveau intermédiaire oscillent désormais entre 22 et 25 %, contre 30 à 35 % en 2021. Les appels d'offres multi-fournisseurs et l'allongement des délais de paiement pèsent sur les flux de trésorerie, limitant les budgets de recherche et développement pour les chimies de nouvelle génération et risquant de céder de futures niches de précision aux concurrents européens ou japonais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : les paris sur l'état solide reconfigurent les pipelines d'équipements

Les revenus des équipements pour batteries à état solide devraient progresser à un CAGR de 30,24 %, reflétant l'engagement de la Chine de 6 milliards CNY pour des constructions pilotes pouvant atteindre 3 à 5 GWh d'ici 2026. En revanche, le lithium-ion a conservé 84,62 % de la part de marché des équipements de fabrication de batteries en Chine en 2025 en raison de la demande ancrée dans les véhicules électriques et l'électronique grand public. La demande en ions sodium s'accélère, l'outillage compatible avec la modernisation séduisant les producteurs soucieux de leur budget, tandis que les batteries à flux gagnent du terrain dans le stockage à l'échelle du réseau. Les chimies plomb-acide et à base de nickel restent des niches stables, servant des applications industrielles et aérospatiales.

Le fort soutien politique et les alliances de co-développement entre Wuxi Lead, Putailai et les fabricants de cellules de rang 1 soutiennent l'adoption rapide des batteries à état solide. Les conceptions d'équipements intègrent un revêtement sans solvant, un dépôt sous vide et un calandrage à haute pression que peu de fournisseurs maîtrisent actuellement, positionnant favorablement les pionniers pour capter la prochaine vague d'expansion du marché des équipements de fabrication de batteries en Chine.

Par type de machine : l'essor de la robotique face à la hausse des coûts de main-d'œuvre

Les systèmes de revêtement et de séchage ont généré 20,12 % du chiffre d'affaires 2025, reflétant leur intensité capitalistique et leurs exigences de précision. Les robots d'assemblage et de manutention affichent cependant le CAGR le plus rapide à 16,15 %, les producteurs automatisant les opérations d'empilage et d'emballage à forte intensité de main-d'œuvre pour compenser l'inflation salariale. La taille du marché chinois des équipements de fabrication de batteries pour les robots s'étend donc rapidement parallèlement à la diversification des formats de cellules.

Le découpage laser et la découpe de haute précision bénéficient des architectures de cellules grand format qui exigent un contrôle dimensionnel plus strict. Les lignes de formation et de test intègrent des diagnostics IA pour détecter les défauts en début de vie, réduisant les provisions pour garantie des fabricants de véhicules électriques. Par ailleurs, les équipements de recyclage et de traitement de masse noire bénéficient de vents favorables liés à la politique imposant un taux de récupération des matériaux de 95 % effectif en 2028, élargissant les opportunités de revenus au-delà de la production primaire de batteries.

Par niveau d'automatisation : les lignes « sans lumière » commandent des prix premium

Les lignes entièrement automatiques représentaient 62,74 % des installations en 2025, constituant une base mature au sein de la taille du marché des équipements de fabrication de batteries en Chine pour l'automatisation à l'échelle de l'usine. Les installations « sans lumière » supervisées par IA surpassent cependant les systèmes hérités avec un CAGR de 18,05 %, les fabricants de batteries cherchant à gagner 2 à 3 points de pourcentage de rendement. Les subventions couvrant jusqu'à 30 % des dépenses éligibles orientent davantage les décisions d'achat vers des configurations premium.

Les fournisseurs dotés de plateformes logicielles intégrées captent des revenus récurrents d'analyse qui amortissent l'érosion des marges sur le matériel mécanique. À l'inverse, les options semi-automatiques et manuelles persistent sur les lignes pilotes où la flexibilité prime sur le débit. La courbe d'adoption suggère que l'architecture « sans lumière » pourrait équiper 40 à 50 % des nouvelles constructions de gigafactories d'ici 2030, élevant le niveau global de sophistication du marché des équipements de fabrication de batteries en Chine.

Par utilisateur final : les intégrateurs de systèmes de stockage d'énergie portent la prochaine vague de demande

Les équipementiers automobiles et les fournisseurs de rang 1 ont consommé 59,12 % des équipements en 2025, mais les intégrateurs de systèmes de stockage d'énergie affichent désormais un CAGR de 18,66 % à mesure que les opérateurs de réseau adoptent des solutions de décharge de 4 à 8 heures. La taille du marché des équipements de fabrication de batteries en Chine allouée aux lignes de systèmes de stockage d'énergie s'étend donc plus rapidement que la part automobile.

Les lignes de production modulaires conteneurisées raccourcissent les cycles de projet, permettant aux intégrateurs d'adapter leur capacité aux déploiements provinciaux d'énergie renouvelable. L'électronique grand public reste un acheteur stable mais modeste, tandis que l'aérospatiale et la défense se procurent des outillages spécialisés à marges plus élevées. La diversification entre les utilisateurs finaux protège les fournisseurs contre la nature cyclique de la demande en véhicules électriques.

Analyse géographique

Le Jiangsu et le Guangdong ont ensemble accueilli plus de 60,38 % de la valeur des équipements installés en 2025, tirant parti de la densité de leurs chaînes d'approvisionnement en électronique et en automobile pour attirer à la fois les champions nationaux et les entreprises étrangères de précision. Leur proximité portuaire réduit les coûts logistiques et accélère la mise en service, renforçant leur statut de clusters centraux au sein du marché des équipements de fabrication de batteries en Chine.

Le Sichuan et la Mongolie intérieure sont des nœuds en forte croissance, s'appuyant sur l'hydroélectricité à faible coût et la vaste disponibilité foncière pour les campus de gigafactories. Le mix éolien-solaire de la Mongolie intérieure s'aligne sur la politique visant à associer la production d'énergie renouvelable au stockage, générant des commandes dédiées de lignes à flux et à ions sodium. Ces provinces intérieures bénéficient également de directives centrales qui rééquilibrent la croissance industrielle loin des points chauds côtiers, diffusant progressivement la demande d'équipements sur une empreinte géographique plus large.

Des pôles secondaires tels que l'Anhui et le Hubei se spécialisent dans les systèmes de contrôle orientés IA et les sous-systèmes d'automatisation, tirant parti de coûts immobiliers et de main-d'œuvre plus faibles. Leurs gouvernements locaux expérimentent des dispositifs de subventions innovants et des normes environnementales susceptibles d'éclairer les ajustements de la politique nationale. La carte évolutive des installations souligne la nature géographiquement diversifiée mais toujours centrée sur les clusters du marché chinois des équipements de fabrication de batteries.

Paysage concurrentiel

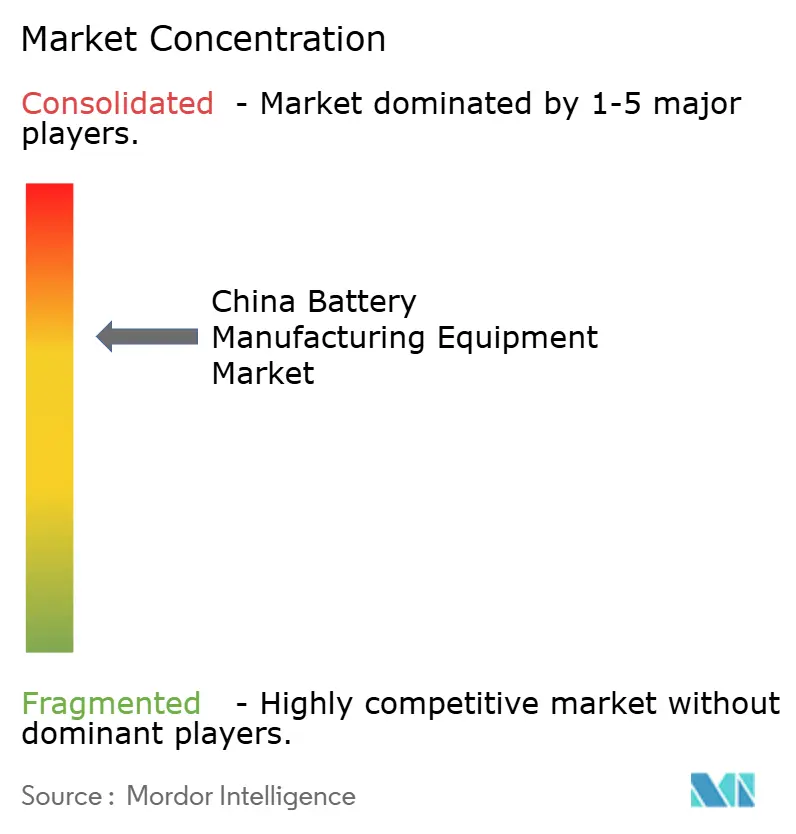

Les champions nationaux Wuxi Lead, Putailai, HangKe et Shenzhen Yinghe détenaient conjointement environ 60 % du chiffre d'affaires 2024, soutenus par des délais de livraison courts et des préférences d'achat public stipulant des seuils de contenu national. Leur intégration étroite avec les clients locaux facilite une personnalisation rapide et un solide service après-vente, renforçant la domination du marché même sous la pression des prix.

Les acteurs étrangers établis Dürr, Schuler, Manz et Andritz conservent des positions de niche dans les enduiseuses ultra-précises, les systèmes laser et les outils sous vide où les tolérances inférieures à 10 microns restent exigeantes. Les vents contraires liés aux contrôles à l'exportation les contraignent cependant à localiser leur production ou à créer des coentreprises, comme l'alliance d'enduiseuses IA de Dürr en 2025, pour préserver leur part adressable.

Les espaces blancs dans les lignes à état solide, à ions sodium et de recyclage attirent de plus petits innovateurs nationaux proposant des machines modulaires et rapidement prototypables. Par ailleurs, l'intégration verticale de CATL et BYD réduit la demande tierce pour les lignes standard d'environ 8 à 10 %. L'intensité concurrentielle devrait donc se consolider autour de la différenciation par le logiciel et de la préparation aux chimies de nouvelle génération au sein du marché chinois des équipements de fabrication de batteries.

Leaders du secteur des équipements de fabrication de batteries en Chine

Wuxi Lead Intelligent Equipment Co Ltd

HangKe Technology

Shenzhen Yinghe Technology

Putailai (PTL) Intelligent Equipment

Shenzhen Colibri Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Wuxi Lead a mis en service une ligne d'assemblage de batteries supervisée par IA pour la nouvelle gigafactory de CATL au Sichuan.

- Septembre 2025 : Dürr et un partenaire chinois en automatisation ont lancé une coentreprise pour localiser les systèmes de revêtement pilotés par IA.

- Août 2025 : Putailai a décroché un contrat de 120 millions USD pour une ligne pilote à état solide avec WeLion.

- Juillet 2025 : BYD a posé la première pierre d'une usine à ions sodium de 30 GWh au Guangdong.

Périmètre du rapport sur le marché des équipements de fabrication de batteries en Chine

Les équipements de fabrication de batteries couvrent les machines et équipements utilisés dans la production de matières premières, ainsi que dans le traitement et l'assemblage des batteries. Les machines de dosage, les machines de mélange et d'enduction, entre autres, sont nécessaires au traitement des matières premières, tandis que les équipements de processus d'assemblage comprennent les machines d'empilage et de découpe d'électrodes, les machines de thermoscellage et d'injection de liquide. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du chiffre d'affaires (en milliards USD). Le rapport sur le marché chinois des équipements de fabrication de batteries comprend :

| Lithium-ion |

| État solide |

| Ions sodium |

| Plomb-acide |

| À base de nickel |

| Batteries à flux (Zn-Br, vanadium, etc.) |

| Systèmes de revêtement et de séchage |

| Presses de calandrage |

| Mélangeurs et homogénéisateurs |

| Machines de refendage |

| Découpage laser et découpe |

| Empilage d'électrodes |

| Séchage sous vide et dégazage |

| Remplissage en électrolyte |

| Robots d'assemblage et de manutention |

| Lignes de formation et de test |

| Emballage et scellage |

| Équipements de recyclage et de traitement de masse noire |

| Manuel / à l'échelle laboratoire |

| Semi-automatique |

| Entièrement automatique |

| Lignes « sans lumière » supervisées par IA |

| Équipementiers automobiles et fournisseurs de rang 1 |

| Intégrateurs de systèmes de stockage d'énergie |

| Électronique grand public |

| Outillage industriel et électroportatif |

| Aérospatiale et défense |

| Autres utilisateurs finaux |

| Par chimie de batterie | Lithium-ion |

| État solide | |

| Ions sodium | |

| Plomb-acide | |

| À base de nickel | |

| Batteries à flux (Zn-Br, vanadium, etc.) | |

| Par type de machine | Systèmes de revêtement et de séchage |

| Presses de calandrage | |

| Mélangeurs et homogénéisateurs | |

| Machines de refendage | |

| Découpage laser et découpe | |

| Empilage d'électrodes | |

| Séchage sous vide et dégazage | |

| Remplissage en électrolyte | |

| Robots d'assemblage et de manutention | |

| Lignes de formation et de test | |

| Emballage et scellage | |

| Équipements de recyclage et de traitement de masse noire | |

| Par niveau d'automatisation | Manuel / à l'échelle laboratoire |

| Semi-automatique | |

| Entièrement automatique | |

| Lignes « sans lumière » supervisées par IA | |

| Par utilisateur final | Équipementiers automobiles et fournisseurs de rang 1 |

| Intégrateurs de systèmes de stockage d'énergie | |

| Électronique grand public | |

| Outillage industriel et électroportatif | |

| Aérospatiale et défense | |

| Autres utilisateurs finaux |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des équipements de fabrication de batteries en Chine ?

Le secteur a généré 10,52 milliards USD en 2026 et devrait atteindre 14,84 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein de la demande chinoise en machines pour batteries ?

Les équipements pour batteries à état solide affichent le CAGR le plus rapide à 30,24 % jusqu'en 2031, à mesure que les lignes pilotes évoluent vers la commercialisation.

Pourquoi les lignes « sans lumière » supervisées par IA gagnent-elles du terrain ?

Elles améliorent les taux de rendement au premier passage de 2 à 3 points de pourcentage et réduisent les coûts de main-d'œuvre de plus de 60 %, permettant des retours sur investissement en moins de trois ans.

Comment la chimie des ions sodium influencera-t-elle les achats d'équipements ?

Les kits de modernisation compatibles permettent aux lignes lithium-ion existantes de produire des cellules à ions sodium avec une efficacité de 70 à 80 %, alimentant une demande à CAGR de 18,66 % de la part des intégrateurs de systèmes de stockage d'énergie.

Quelles provinces dominent les clusters d'équipements pour batteries en Chine ?

Le Jiangsu et le Guangdong accueillent ensemble plus de 60,38 % de la valeur installée, tandis que le Sichuan et la Mongolie intérieure sont des challengers émergents.

Quel est l'impact des contrôles à l'exportation américains et européens sur les fournisseurs d'équipements chinois ?

Les restrictions sur les enduiseuses de précision et les soudeuses laser ajoutent un risque à la chaîne d'approvisionnement, accélérant la substitution nationale, mais ne retranchent que 0,3 point de pourcentage du CAGR prévisionnel.

Dernière mise à jour de la page le: