Taille et part du marché des serveurs de centres de données au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

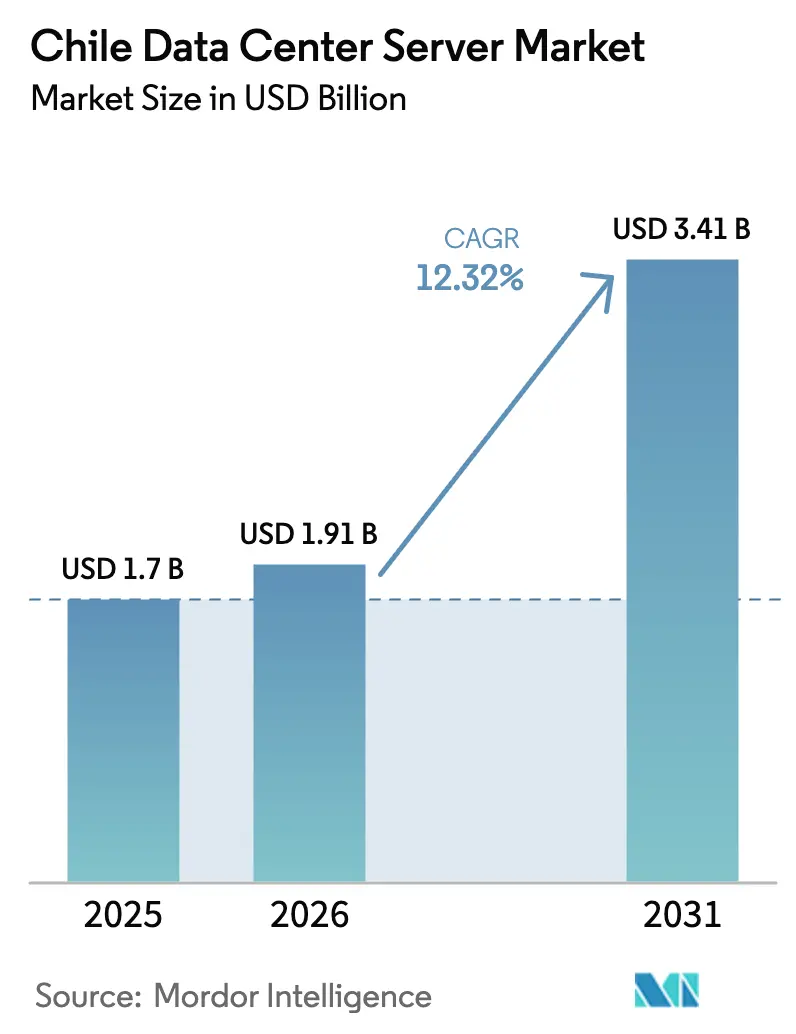

| Taille du marché de l'année de base (2025) | 1.70 Milliards de dollars |

| Taille du Marché (2026) | 1.91 Milliards de dollars |

| Taille du Marché (2031) | 3.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.32% CAGR |

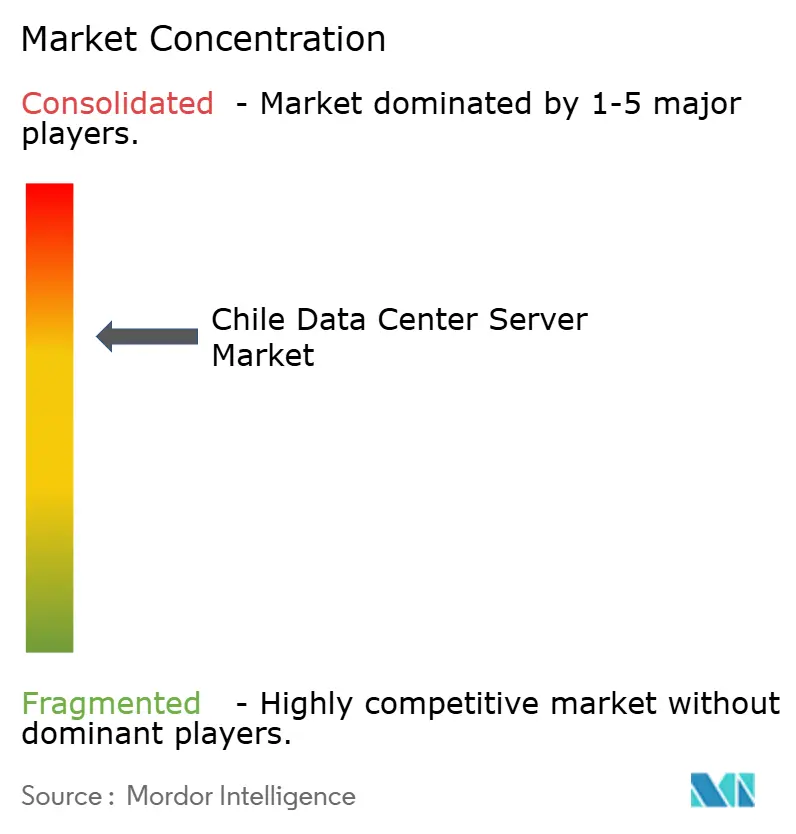

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs de centres de données au Chili par Mordor Intelligence

La taille du marché des serveurs de centres de données au Chili devrait croître de 1,70 milliard USD en 2025 à 1,91 milliard USD en 2026 et devrait atteindre 3,41 milliards USD d'ici 2031 à un TCAC de 12,32 % sur la période 2026-2031. L'intensification des dépenses hyperscales, l'adoption rapide du cloud par les entreprises et une politique en faveur des campus alimentés par des énergies renouvelables maintiennent la demande sur une trajectoire ascendante. Le rôle stratégique de Santiago en tant que nœud de câbles sous-marins continue de réduire la latence, attirant des charges de travail excédentaires en provenance du Brésil et renforçant le profil d'interconnexion régionale du pays. Les cycles de renouvellement intensifs en capital liés à l'IA et aux GPU reconfigurent les spécifications des serveurs vers des densités de puissance plus élevées, tandis que les incitations fiscales favorables au cloud réduisent les coûts d'exploitation et améliorent le retour sur capital investi. L'attention concurrentielle se déplace vers l'innovation en matière de refroidissement, car les restrictions sévères sur l'eau et la volatilité du peso mettent à l'épreuve les modèles traditionnels d'approvisionnement et d'exploitation.

Principaux enseignements du rapport

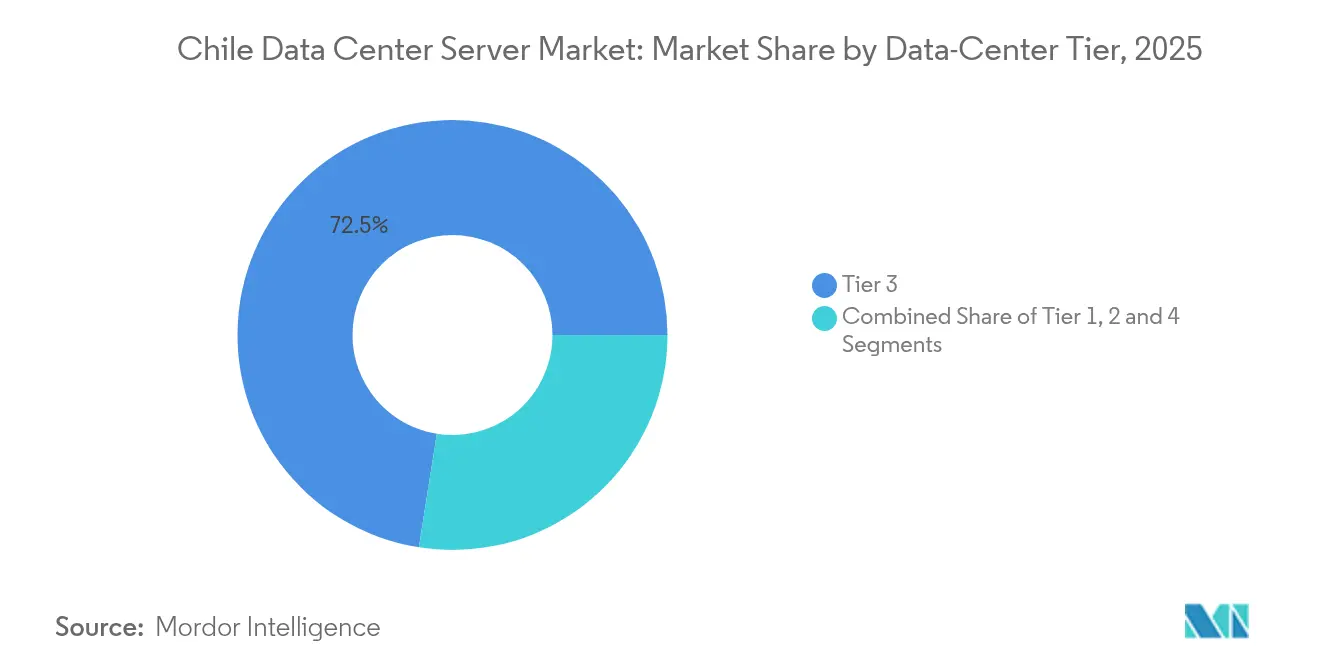

- Par niveau de centre de données, le Niveau 3 a dominé avec une part de revenus de 72,50 % en 2025 ; les installations de Niveau 4 devraient se développer à un TCAC de 13,42 % jusqu'en 2031.

- Par facteur de forme, les serveurs lames demi-hauteur détenaient une part de 61,30 % en 2025, tandis que les configurations quart-hauteur et micro-lames devraient croître à un TCAC de 13,12 % jusqu'en 2031.

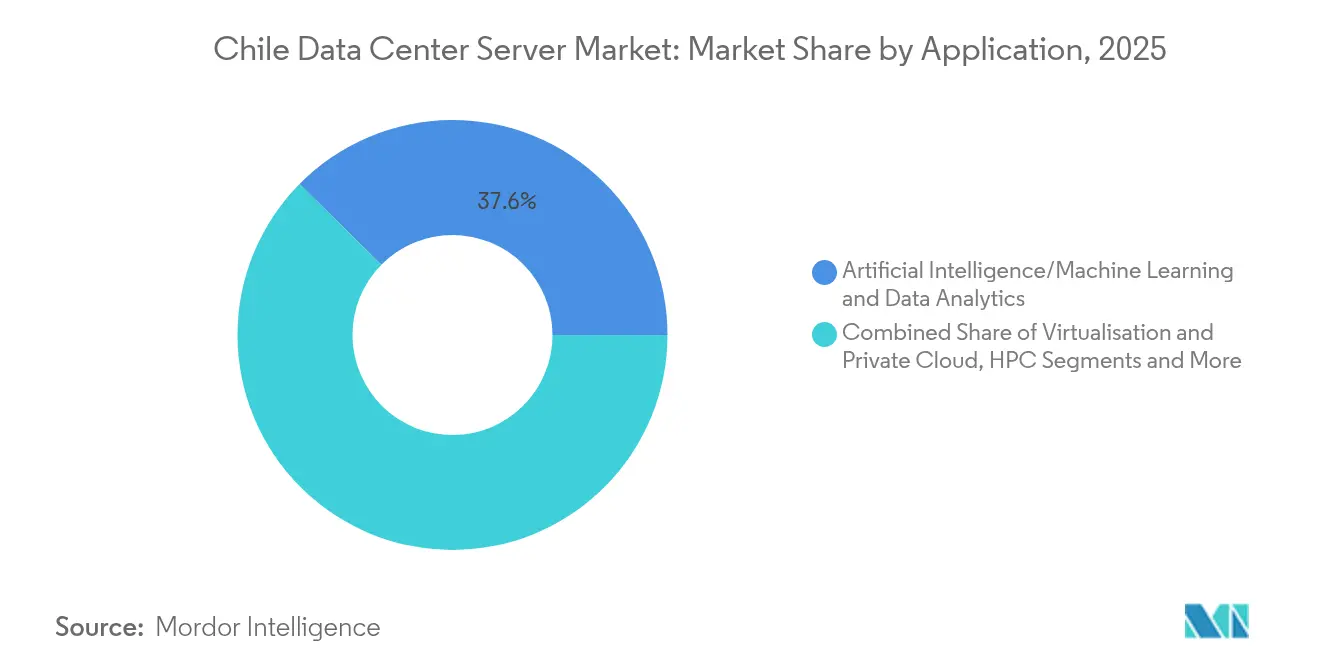

- Par application, les charges de travail IA/ML représentaient 37,60 % de la taille du marché des serveurs de centres de données au Chili en 2025, et la virtualisation et le cloud privé progressent à un TCAC de 12,18 % jusqu'en 2031.

- Par type de centre de données, la colocation a capturé 54,60 % de la part du marché des serveurs de centres de données au Chili en 2025, tandis que les déploiements hyperscales devraient croître à un TCAC de 14,23 % jusqu'en 2031.

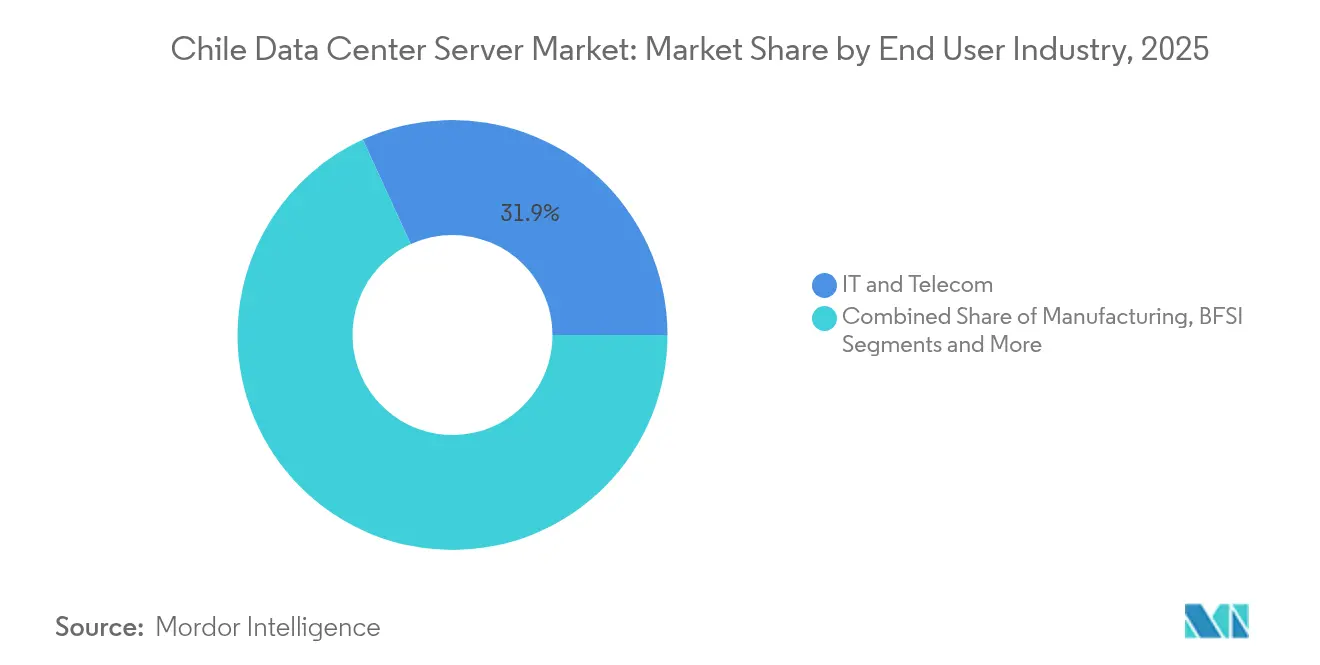

- Par secteur d'utilisation finale, les technologies de l'information et les télécommunications détenaient 31,85 % de la taille du marché des serveurs de centres de données au Chili en 2025, et la fabrication et l'Industrie 4.0 devraient afficher un TCAC de 14,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des serveurs de centres de données au Chili

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation du secteur BFSI chilien stimule la demande hyperscale | +2.1% | National, avec concentration dans l'aire métropolitaine de Santiago | Moyen terme (2-4 ans) |

| Incitations fiscales favorables au cloud et contrats d'achat d'énergie renouvelable réduisent le coût total de possession | +1.8% | National, avec gains précoces à Santiago, Valparaíso, Concepción | Long terme (≥ 4 ans) |

| Les points d'atterrissage denses de câbles sous-marins à Santiago réduisent la latence | +1.5% | Cœur de Santiago, débordement vers la région de Valparaíso | Court terme (≤ 2 ans) |

| L'adoption rapide des charges de travail IA déclenche le renouvellement des serveurs riches en GPU | +2.3% | National, avec concentration des entreprises à Santiago | Court terme (≤ 2 ans) |

| Le débordement des constructions propres hyperscales vers l'offre locale d'ODM et de boîtiers blancs | +1.2% | Santiago, avec impact secondaire à Concepción | Moyen terme (2-4 ans) |

| Le mandat de cloud souverain chilien pour la résidence des données publiques | +1.4% | National, focus sur le secteur gouvernemental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La numérisation du secteur BFSI chilien stimule la demande hyperscale

Les grandes banques accélèrent la migration vers le cloud et les architectures hybrides. La plateforme MACH de Banco de Crédito e Inversiones compte désormais plus de 3 millions d'utilisateurs et traite plus de 100 000 transactions quotidiennes grâce à des interfaces dorsales cloud-natives. Santander déclare que 90 % des charges de travail sont dans le cloud hybride, soutenant une demande régulière d'empreintes de serveurs de Niveau 3 et Niveau 4 garantissant la disponibilité et la conformité réglementaire. Les rails de paiement en temps réel augmentent la sensibilité à la latence et favorisent le placement local des serveurs à Santiago. Ces tendances soutiennent des ajouts de capacité soutenus par les fournisseurs hyperscales et de colocation qui courtisent les locataires du secteur financier.

Les incitations fiscales favorables au cloud et les contrats d'achat d'énergie renouvelable réduisent le coût total de possession

Les énergies renouvelables représentent 65 % de la capacité de production installée au Chili, et les contrats d'achat d'énergie liés au solaire et à l'éolien permettent des économies sur la durée de vie de 15 à 20 % pour les opérateurs de centres de données. Le portefeuille de 650 millions USD d'ENGIE Chile et le plan de mise à niveau du réseau de 1,8 milliard USD d'Enel renforcent la fiabilité des apports en énergie propre. [1]ENGIE.ENGIE Chile communique au marché des investissements d'environ 650 millions USD dans le développement des énergies renouvelables,

engie.clAmazon s'est engagé à s'approvisionner en 100 % de sa charge chilienne à partir d'énergies renouvelables, renforçant le lien entre la politique verte et le développement de l'infrastructure. Ces données économiques renforcent la compétitivité des prix du marché des serveurs de centres de données au Chili par rapport aux homologues utilisant des combustibles fossiles.

Les points d'atterrissage denses de câbles sous-marins à Santiago réduisent la latence

Plusieurs systèmes Pacifique et Atlantique convergent à Santiago, transformant la capitale en une passerelle pour le trafic régional et trans-Pacifique. Les projets de câbles de Google ancrent la capacité, et le haut débit fixe atteint en moyenne 213,73 Mbps à l'échelle nationale, permettant des déploiements en périphérie nécessitant des serveurs à faible latence et à haut débit.[2]Google, Quilicura, Chili - Localisation du centre de données Google,

datacenters. googleL'avantage en matière de connectivité réduit les coûts de transit international jusqu'à 30 % et attire les hyperscaleurs cherchant une diversité géographique loin des clusters brésiliens saturés.

L'adoption rapide des charges de travail IA déclenche le renouvellement des serveurs riches en GPU

Le Chili figure parmi les principales destinations d'investissement en IA en Amérique latine. Les entreprises passent des piles CPU aux piles GPU qui consomment de 40 à 140 kW par rack. Le superordinateur Guacolda-Leftraru témoigne de l'appétit local pour le calcul haute performance, en traitant 47 millions de séquences d'ADN pour la recherche climatique. La disponibilité mondiale limitée des GPU incite les entreprises à sécuriser des capacités nationales, entraînant une tarification premium pour les nœuds optimisés pour l'IA et influençant la conception des centres de données vers des densités de rack plus élevées et un refroidissement avancé.

Analyse de l'impact des contraintes*

| Contrainte | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La recrudescence des cyberattaques fait augmenter les coûts de sécurité et de conformité | -1.6% | National, avec les secteurs gouvernemental et financier les plus touchés | Court terme (≤ 2 ans) |

| Les restrictions sévères sur l'utilisation de l'eau pour les infrastructures de refroidissement | -2.1% | Cœur de Santiago, s'étendant à la région de Valparaíso | Moyen terme (2-4 ans) |

| Retards liés à la congestion du réseau électrique pour les campus de plus de 10 MW à Santiago | -1.3% | Aire métropolitaine de Santiago | Moyen terme (2-4 ans) |

| La volatilité persistante du peso alourdit les dépenses d'investissement pour les serveurs importés | -1.8% | National, affectant toutes les opérations dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La recrudescence des cyberattaques fait augmenter les coûts de sécurité et de conformité

La loi 21 663 a créé l'Agence nationale de cybersécurité en 2025, imposant une gestion continue de la sécurité et une réponse aux incidents pour les services essentiels.[3]Service d'information législative des États-Unis, 'Chili : la loi-cadre sur la cybersécurité entre en vigueur', loc.gov La conformité ajoute 15 à 20 % aux budgets d'infrastructure via les modules matériels de sécurité, le stockage chiffré et la segmentation du réseau. Ces exigences accrues ralentissent les cycles d'approvisionnement et élèvent les barrières à l'entrée pour les acteurs plus modestes.

Les restrictions sévères sur l'utilisation de l'eau pour les infrastructures de refroidissement

La sécheresse persistante a déclenché un examen juridique du refroidissement à forte consommation d'eau. Google a suspendu un deuxième campus chilien après que les tribunaux ont remis en question les études d'impact environnemental. Les systèmes traditionnels consomment près de 6,8 millions de gallons par MW et par an, poussant les opérateurs vers des solutions de refroidissement par air et par liquide qui peuvent alourdir les dépenses d'investissement de 25 à 30 %. AWS s'est engagé à ne recourir à l'eau pour le refroidissement que pendant 4 % de l'année en utilisant des solutions à air et à évaporation, signalant un virage vers des conceptions thermiques alternatives qui influencent les facteurs de forme des serveurs et les plafonds de densité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de centre de données : dominance équilibrée du Niveau 3 face à l'accélération du Niveau 4

Les installations de Niveau 3 ont capturé 72,50 % du marché des serveurs de centres de données au Chili en 2025 en raison de leur équilibre coût-redondance. Les locataires financiers, gouvernementaux et de télécommunications préfèrent une disponibilité de 99,982 % sans la complexité des conceptions entièrement tolérantes aux pannes. La taille du marché des serveurs de centres de données au Chili pour les déploiements de Niveau 3 devrait s'étendre régulièrement parallèlement aux calendriers d'adoption du cloud hybride.

Le Niveau 4 est la tranche à la croissance la plus rapide avec un TCAC de 13,42 % jusqu'en 2031, les règles obligatoires de cybersécurité élevant les attentes en matière de disponibilité pour les services essentiels. Les nouvelles charges de travail gouvernementales mises en appel d'offres et les applications bancaires riches en IA nécessitent une alimentation et un refroidissement multi-chemins. Ces conditions positionnent les fournisseurs de Niveau 4 pour pratiquer des prix premium, notamment à Santiago, où la rareté des terres favorise les empreintes verticalement intégrées et à haute densité.

Le cadre de cybersécurité du Chili accélère les conversions vers le Niveau 4 dans les secteurs bancaire et de la défense. Les établissements de crédit locaux déployant la détection des fraudes en temps réel ne peuvent pas tolérer les interruptions non planifiées, et ils budgétisent donc pour des sites actif-actif duals. Pendant ce temps, les sites de Niveau 1 et Niveau 2 servent de nœuds de périphérie et de sauvegarde dans les villes secondaires où les mises à niveau du réseau électrique sont en retard. Le secteur des serveurs de centres de données au Chili affiche donc un schéma d'investissement à deux niveaux bien défini : des nœuds régionaux rentables et des hubs primaires à forte intensité de capital.

Par facteur de forme : le leadership des lames demi-hauteur est remis en question par l'innovation en matière de micro-lames

Les lames demi-hauteur ont maintenu une part de 61,30 % en 2025, les opérateurs tirant parti des cycles d'approvisionnement existants et de la gestion homogène des flottes. La pression sur la densité est en train de modifier cette équation. Les systèmes quart-hauteur et micro-lames croissent à un TCAC de 13,12 %, les opérateurs réorganisant leurs équipements pour intégrer davantage de cœurs par mètre carré.

Les expéditions de lames sont globalement en déclin à l'échelle mondiale, mais les contraintes foncières et hydriques du Chili suscitent un regain d'intérêt pour les conceptions ultra-compactes et écoénergétiques. Les plateformes micro-lames permettent une densité de calcul par rack supérieure de 40 à 50 %, un indicateur clé dans l'immobilier premium de Santiago. Elles s'alignent également sur les modernisations de refroidissement liquide direct sur puce qui atténuent la consommation d'eau par évaporation. Le marché des serveurs de centres de données au Chili pivote donc vers des lames modulaires qui réduisent la dépendance aux fournisseurs et améliorent les performances thermiques.

Par application/charge de travail : l'essor de l'IA/ML stimule l'évolution de l'infrastructure

Les charges de travail IA/ML représentaient 37,60 % du marché des serveurs de centres de données au Chili en 2025, témoignant de la demande croissante en GPU dans les secteurs minier, bancaire et analytique du secteur public. Les clusters GPU nécessitent jusqu'à 10 fois l'enveloppe énergétique des machines virtuelles traditionnelles et contraignent les opérateurs à adopter des densités de rack plus élevées et un refroidissement par liquide.

Les piles de virtualisation et de cloud privé devraient croître à un TCAC de 12,18 % à mesure que les entreprises modernisent leurs parcs x86 existants pour migrer vers des architectures de conteneurs. L'analytique en périphérie dans les mines et les déploiements de réseaux intelligents génèrent une nouvelle demande de nœuds hybrides capables de gérer à la fois les tâches d'inférence et d'entraînement. Par conséquent, la taille du marché des serveurs de centres de données au Chili liée aux charges de travail IA devrait renforcer son avance, mais la virtualisation constituera un plancher de revenus stable.

Par type de centre de données : la solidité de la colocation fait face à l'expansion hyperscale

Les installations de colocation contrôlaient 54,60 % de la part du marché des serveurs de centres de données au Chili en 2025, reflétant la préférence des entreprises pour un contrôle physique au sein de sites gérés professionnellement. Les partenaires de colocation offrent une visibilité en matière de conformité et des garanties de souveraineté des données qui restent importantes dans le cadre des nouvelles lois sur la vie privée.

Les clouds hyperscales, portés par la région à 4 milliards USD d'Amazon, représentent la croissance la plus rapide avec un TCAC de 14,23 %. Leur expansion introduit une capacité GPU prête à l'emploi et compense la charge en capital pour les locataires qui migrent des charges de travail saisonnières. Les architectures hybrides émergent comme une norme de facto, alliant la résilience de la colocation pour les données sensibles à l'élasticité hyperscale. Cette interaction approfondit la diversité des services du marché des serveurs de centres de données au Chili et intensifie la concurrence pour les revenus d'interconnexion réseau.

Par secteur d'utilisation finale : les TI et les télécommunications en tête, la fabrication s'accélère

Les acteurs des technologies de l'information et des télécommunications détenaient 31,85 % du chiffre d'affaires 2025, portés par les déploiements de fibre à l'échelle nationale, la densification de la 5G et la mise en cache pour la distribution de contenu. Leur demande en serveurs est axée sur la virtualisation des fonctions réseau et l'analytique de l'expérience client.

Les charges de travail de fabrication et d'Industrie 4.0 affichent le TCAC le plus rapide à 14,95 % à mesure que les grands acteurs de l'extraction du cuivre et les industries de transformation déploient des boucles d'apprentissage automatique pour améliorer les rendements et l'efficacité énergétique. Les projets pilotes de réseaux intelligents dans le secteur des services publics ajoutent une demande de calcul en périphérie, complétant une base de clients en expansion qui sous-tend la résilience du marché des serveurs de centres de données au Chili.

Analyse géographique

Santiago est soutenue par des câbles sous-marins denses, la présence gouvernementale et le plus grand bassin de main-d'œuvre qualifiée. Le réseau électrique prêt pour les énergies renouvelables de la ville soutient de grands campus, mais la rareté de l'eau et la congestion du réseau au-delà de 10 MW sont des goulets d'étranglement émergents. Les investisseurs réagissent par des modernisations de refroidissement par air et par liquide conçues pour des températures d'entrée plus élevées.

Les décideurs politiques de Valparaíso et de Concepción s'efforcent de décentraliser et de réduire le risque systémique concentré dans la capitale. Le Plan national des centres de données accélère les raccordements aux énergies renouvelables et simplifie les permis dans ces régions. Les clusters solaires d'ENGIE Chile fournissent une énergie compétitive qui attire des constructions de colocation de taille moyenne ciblant les entreprises régionales.

Les zones nord autour d'Antofagasta et du désert d'Atacama offrent une vaste capacité solaire et des coûts fonciers plus bas, attrayants pour les futures fermes hyperscales d'IA et de calcul haute performance pouvant tolérer une latence plus élevée. Des projets précoces explorent le refroidissement liquide direct sur puce associé à une capacité photovoltaïque sur site. Les provinces du sud restent une niche, desservant des cas d'usage de reprise après sinistre et de mise en cache de contenu où un climat tempéré réduit les coûts de refroidissement.

Paysage concurrentiel

Le marché des serveurs de centres de données au Chili affiche une concentration modérée. Les fabricants d'équipements d'origine (OEM) mondiaux tels que Dell Technologies, Hewlett-Packard Enterprise et Lenovo contrôlent une grande part via les ventes directes et les partenaires de distribution qui gèrent la logistique des importations et la couverture du peso. Les revendeurs à valeur ajoutée locaux se spécialisent dans l'intégration de la conformité et le support post-déploiement, renforçant la fidélisation des clients nationaux.

L'avantage concurrentiel repose désormais sur l'efficacité énergétique et le refroidissement, l'électricité représentant plus de 60 % du coût total de possession sur la durée de vie dans les racks riches en GPU. Les fournisseurs qui certifient leur matériel pour le refroidissement liquide direct et l'immersion en coque externe gagnent en influence auprès des opérateurs confrontés aux quotas d'eau. AWS, Google et Microsoft mettent en avant une efficacité d'utilisation de l'énergie inférieure à 1,2 et des garanties 100 % renouvelables, élevant le niveau de référence pour les concurrents de moindre envergure.

Les opportunités en périphérie dans les mines, les réseaux intelligents et la fabrication à distance ouvrent un espace pour les fournisseurs de micro-centres de données modulaires et les prestataires de boîtiers blancs ODM. Scala Data Centers et Cirion évaluent des nœuds périphériques régionaux qui rapprochent la capacité GPU des sites industriels, fragmentant davantage les chaînes d'approvisionnement traditionnelles et créant de nouveaux canaux de vente de nouvelle génération pour les serveurs prêts pour l'IA.

Leaders du secteur des serveurs de centres de données au Chili

Dell Technologies

Hewlett Packard Enterprise

Lenovo Group

Cisco Systems

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Amazon Web Services a confirmé un engagement de 4 milliards USD pour lancer une région multi-zones de disponibilité à Santiago, opérationnelle au second semestre 2026

- Mars 2025 : Sonda a présenté un portefeuille régional de 5,4 milliards USD avec le Chili comme pilier de croissance central, ciblant des services de transformation numérique de bout en bout

- Janvier 2025 : La loi-cadre sur la cybersécurité 21 663 est entrée en vigueur, créant l'Agence nationale de cybersécurité et établissant des référentiels de sécurité obligatoires pour les opérateurs de centres de données.

- Décembre 2024 : Le Chili a aligné son régime de protection de la vie privée sur le RGPD en adoptant une nouvelle loi sur la protection des données instituant l'Agence de protection des données personnelles, effective en décembre 2026

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché chilien des serveurs de centres de données comme la valeur annuelle en dollars américains des nouveaux serveurs rack, lames, micro-lames et serveurs AI spécialisés installés dans des installations d'entreprise, de colocation et d'hyperscale situées au Chili. Les valeurs reflètent le prix de la facture du fournisseur converti au taux interbancaire moyen de chaque année civile.

Exclusion du champ d'application : Le matériel remis à neuf, les boîtiers de stockage uniquement et les services gérés dans le nuage public n'entrent pas dans ce champ d'application.

Aperçu de la segmentation

- Par niveau de centre de données

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par facteur de forme

- Lames demi-hauteur

- Lames pleine hauteur

- Lames quart-hauteur / micro-lames

- Par application / charge de travail

- Virtualisation et cloud privé

- Calcul haute performance (HPC)

- Intelligence artificielle/apprentissage automatique et analyse de données

- Centré sur le stockage

- Passerelles périphériques / IoT

- Par type de centre de données

- Fournisseurs hyperscales/de services cloud

- Installations de colocation

- Entreprise et périphérie

- Par secteur d'utilisation finale

- BFSI

- Technologies de l'information et télécommunications

- Santé et sciences de la vie

- Fabrication et Industrie 4.0

- Énergie et services publics

- Gouvernement et défense

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques avec des opérateurs à Santiago, Paine et Antofagasta, ainsi que des enquêtes auprès de distributeurs régionaux de serveurs, ont fourni des taux d'utilisation, des cadences de rafraîchissement et des ratios d'attachement au GPU que le travail de bureau n'avait pas pu saisir. Cela nous a permis de resserrer les hypothèses et de valider les totaux préliminaires.

Recherche documentaire

Nous avons combiné des ensembles de données publiques telles que les statistiques d'importation de la Banco Central, les registres d'expédition du Servicio Nacional de Aduanas HS 8471, les bulletins de consommation d'électricité du ministère de l'énergie et les dépôts de la bourse de Santiago pour établir une base de référence initiale en termes de volume et de prix.

Nous avons ensuite exploité des sources internationales, par exemple les données de l'UIT sur le haut débit, les flux commerciaux de la Comtrade des Nations unies et les articles de l'IEEE sur le refroidissement par liquide évalués par les pairs, ainsi que les flux exclusifs de D&B Hoovers et Dow Jones Factiva, afin de vérifier le nombre de livraisons, les prix de vente moyens et les expansions d'installations.

Les sources citées n'illustrent qu'une partie du matériel consulté.

Dimensionnement du marché et prévisions

La valeur de base de 2025 est modélisée à l'aide d'une reconstitution descendante des importations ancrée sur les arrivées du SH 8471, ajustée pour les réexportations, et corroborée par des synthèses ascendantes sélectives des fournisseurs et des vérifications des canaux de distribution.

Les variables clés sont la densité des baies (kW par baie), la part des GPU, la volatilité du pesoUSD et la croissance de la charge de travail de l'IA au niveau national.

Les prévisions s'appuient sur une régression multivariée sur les séries 2014-2024, combinées avec des pondérations de scénarios provenant d'experts de premier plan. Les lacunes dans les données ascendantes sont comblées par des indices prix-volume provenant de marchés latins comparables.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à des analyses de variance par rapport aux indicateurs de la demande d'énergie et aux chocs monétaires avant l'approbation de l'analyste principal.

Les rapports de Mordor sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels qu'un changement de peso à deux chiffres ou l'annonce d'une construction à grande échelle.

Pourquoi la base de serveurs du centre de données chilien de Mordor inspire-t-elle confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des ensembles de matériel, des bases monétaires et des cadences d'actualisation différents. Les utilisateurs sont donc confrontés à des chiffres 2025 sensiblement différents.

La plupart des lacunes apparaissent lorsque d'autres études excluent les accélérateurs d'IA, ignorent les auto-constructions à grande échelle ou gèlent les prix de vente moyens, alors que Mordor Intelligence intègre chaque élément dans un cadre révisé tous les trimestres.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,70 B (2025) | Renseignements sur le Mordor | - |

| USD 1,53 B (2024) | Conseil mondial A | Ne tient pas compte des nœuds de périphérie riches en GPU, et ne prend en compte que les revenus des livraisons des fournisseurs. |

| USD 1,51 B (2025) | Association sectorielle B | Sur la base d'un peso constant, à l'exclusion des volumes d'autoconstruction à grande échelle. |

| USD 0,20 B (2025) | Conseil régional C | Enquête limitée à trois centres de données et courte fenêtre d'actualisation |

La comparaison montre qu'une fois normalisés l'étendue du champ d'application, le traitement des devises et la fréquence des mises à jour, l'approche équilibrée et clairement documentée de Mordor constitue la base de référence la plus fiable pour les décideurs.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des serveurs de centres de données au Chili ?

Le marché s'élève à 1,91 milliard USD en 2026 et devrait atteindre 3,41 milliards USD d'ici 2031.

Quel niveau de centre de données domine la demande en serveurs au Chili ?

Les installations de Niveau 3 dominent avec une part de 72,50 % en 2025, reflétant un équilibre entre redondance et efficacité des coûts.

À quelle vitesse la capacité hyperscale croît-elle au Chili ?

Les déploiements hyperscales devraient se développer à un TCAC de 14,23 % jusqu'en 2031, portés par l'investissement d'Amazon dans sa région à 4 milliards USD.

Pourquoi les charges de travail IA reconfigurent-elles les achats de serveurs ?

Les applications IA et d'apprentissage automatique riches en GPU représentent déjà 37,60 % du chiffre d'affaires du marché et nécessitent des densités de puissance plus élevées ainsi qu'un refroidissement avancé.

Dernière mise à jour de la page le: