Taille et parts du marché des TIC au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

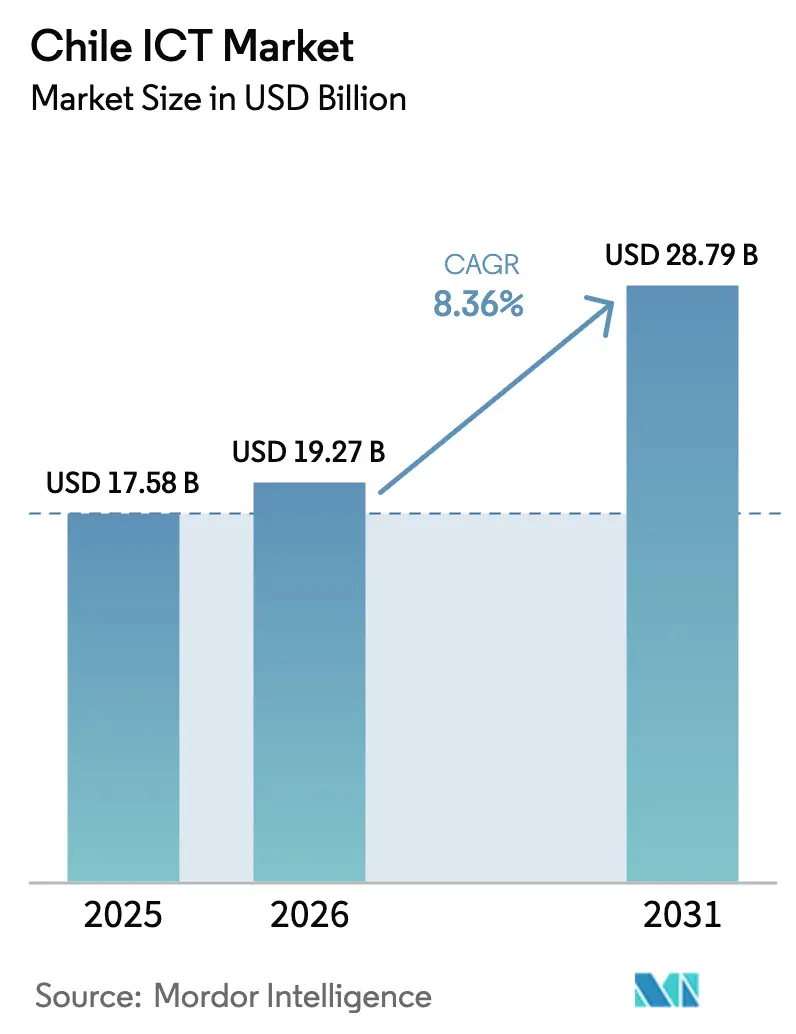

| Taille du marché de l'année de base (2025) | 17.58 Milliards de dollars |

| Taille du Marché (2026) | 19.27 Milliards de dollars |

| Taille du Marché (2031) | 28.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.36% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC au Chili par Mordor Intelligence

La taille du marché des TIC au Chili devrait passer de 17,58 milliards USD en 2025 à 19,27 milliards USD en 2026 et devrait atteindre 28,79 milliards USD d'ici 2031, à un TCAC de 8,36 % sur la période 2026-2031. Les réseaux fixes à haute densité de fibre optique, les engagements hyperscale dans le cloud et une loi sur la cybersécurité entrée en vigueur en 2024 détournent la valeur des communications vocales traditionnelles vers les flux de revenus natifs du cloud et des services gérés. Amazon Web Services investit 4 milliards USD dans une région de Santiago dont l'ouverture est prévue fin 2026, tandis que Microsoft a lancé la région Azure Chile Central en juin 2025 avec 3,3 milliards USD alloués à une capacité alimentée à 100 % par des énergies renouvelables. Combinées au câble sous-marin Humboldt de Google, ces nouvelles infrastructures réduisent la latence pour les charges de travail bancaires et positionnent le Chili comme le hub numérique le plus connecté d'Amérique latine. La volatilité du peso et un déficit de compétences en architecture cloud tempèrent les perspectives de croissance, mais les programmes de bons gouvernementaux pour les PME et les services publics numériques obligatoires en vertu de la loi 21.180 maintiennent une demande intérieure résiliente. L'intensité concurrentielle se concentre sur trois opérateurs télécoms qui contrôlent 72,6 % des abonnements mobiles, mais les services informatiques restent fragmentés, laissant de la place aux intégrateurs locaux tels que Sonda pour développer des revenus récurrents grâce à des services gérés pilotés par l'IA.

Points clés du rapport

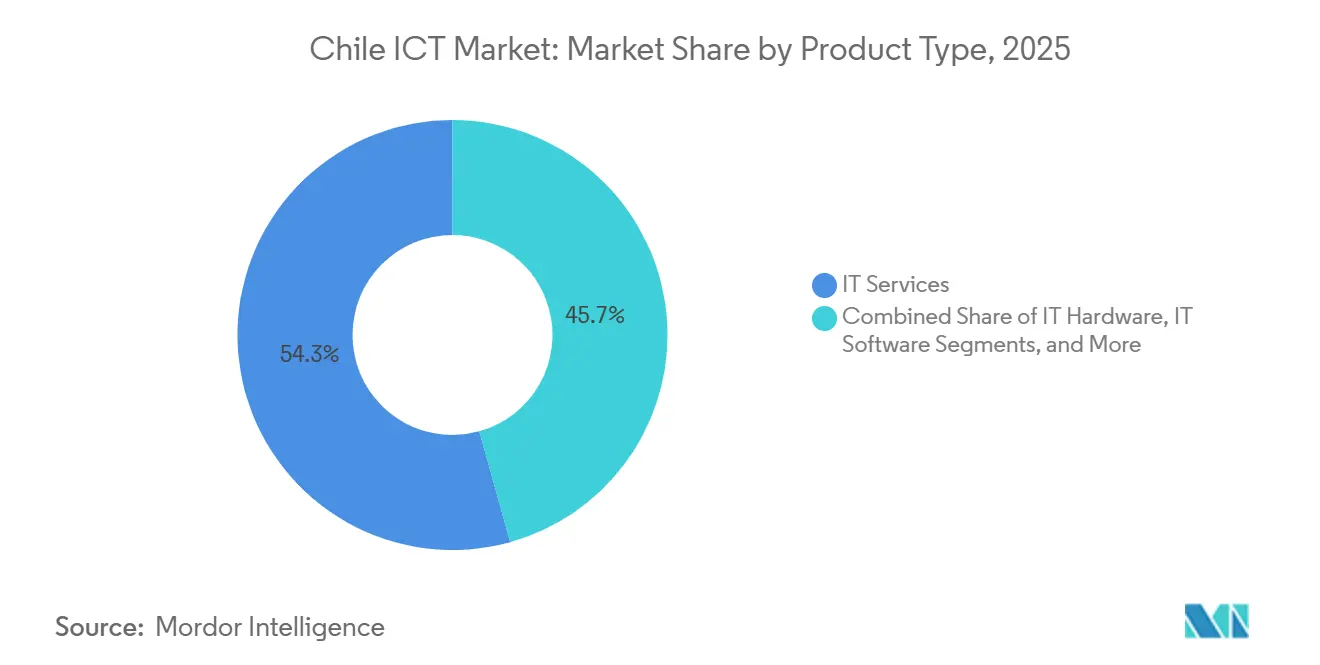

- Par type de produit, les services informatiques ont dominé avec une part de revenus de 54,32 % en 2025, tandis que la sécurité informatique et la cybersécurité devraient se développer à un TCAC de 9,08 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 63,14 % des dépenses en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 9,82 % jusqu'en 2031.

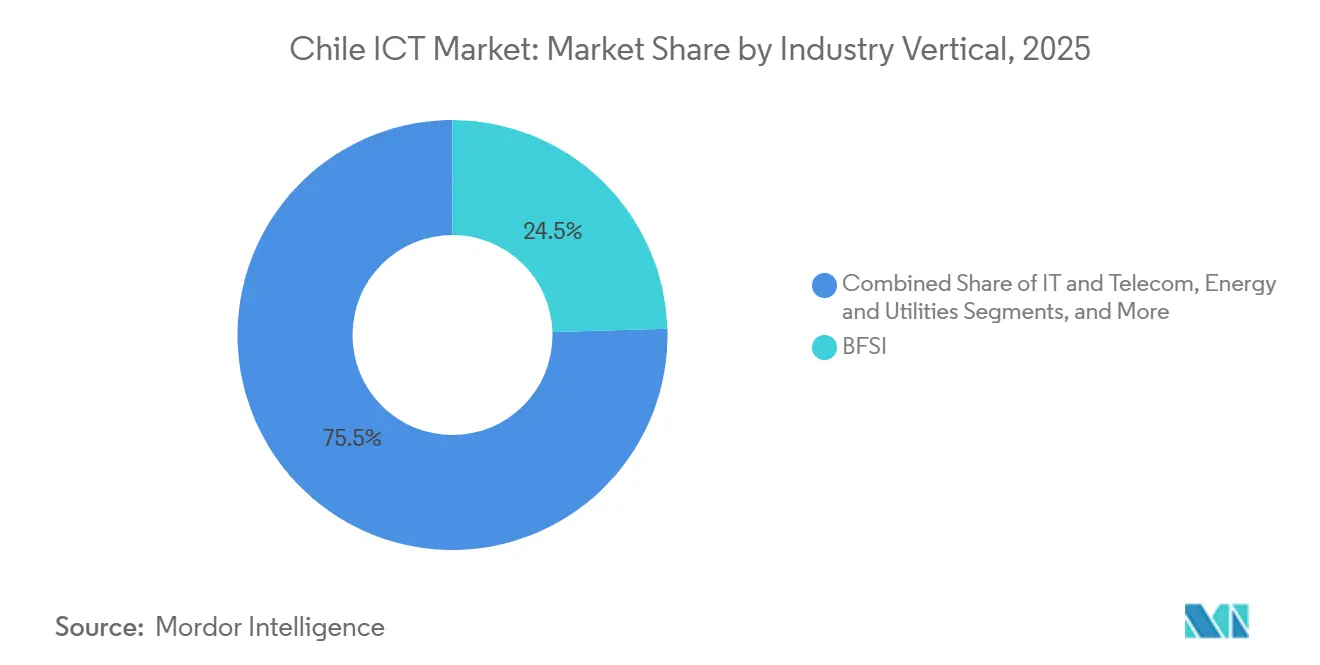

- Par secteur vertical, les services bancaires, financiers et d'assurance ont capté 24,54 % des revenus en 2025 ; la santé et les sciences de la vie devraient croître à un TCAC de 10,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC au Chili

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'infrastructure dorsale en fibre optique | +1.4% | National, densité la plus élevée à Santiago, Valparaíso, Concepción | Moyen terme (2-4 ans) |

| Adoption croissante du cloud parmi les entreprises chiliennes | +1.8% | National, concentré dans la zone métropolitaine de Santiago | Court terme (≤ 2 ans) |

| Programmes gouvernementaux de transformation numérique | +1.2% | National, premiers gains à Santiago, Valparaíso, Concepción | Moyen terme (2-4 ans) |

| Demande croissante de solutions de cybersécurité | +1.5% | National, priorité dans les secteurs BFSI et gouvernemental | Court terme (≤ 2 ans) |

| Atterrissages de câbles sous-marins positionnant le Chili comme hub numérique | +0.9% | National, bénéfices pour Santiago et les villes côtières | Long terme (≥ 4 ans) |

| Incitations pour les centres de données alimentés par des énergies renouvelables en Patagonie | +0.7% | Sud du Chili, région de Patagonie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'infrastructure dorsale en fibre optique

Le Chili a atteint 4,72 millions de connexions haut débit fixes fin 2025, la fibre jusqu'au domicile représentant 73,5 % des lignes, la part la plus élevée de la région.[1]Sous-secrétariat aux télécommunications, "Statistiques du secteur des télécommunications," subtel.gob.cl Les offres gigabit compétitives de Claro-VTR et Movistar incitent les entreprises à remplacer les circuits MPLS par des solutions SD-WAN, réduisant les coûts WAN jusqu'à 40 %. Entel a alloué 431 millions USD à ses dépenses d'investissement 2025 axées sur le raccordement rural, et le Plan national de fibre optique vise une couverture de 95 % des ménages d'ici 2030, bien que le déploiement dans les régions d'Aysén et de Magallanes accuse encore du retard en raison d'un terrain accidenté. La fibre dense en dernier kilomètre soutient la migration vers le cloud, le travail hybride et la collaboration axée sur la vidéo, renforçant les cas d'usage à forte consommation de bande passante dans les secteurs bancaire et éducatif.

Adoption croissante du cloud parmi les entreprises chiliennes

La région AWS de Santiago (4 milliards USD) et la région Azure Chile Central de Microsoft (3,3 milliards USD) créent des zones de disponibilité nationales qui satisfont aux clauses de résidence des données de la loi sur la protection des données personnelles, réduisant la latence pour les applications de commerce électronique et financières de plus de 30 %. Les dépenses cloud ont atteint 1,9 milliard USD en 2025 et devraient croître à un TCAC de 20,3 % jusqu'en 2028, portées par l'adoption du SaaS dans les charges de travail RH, CRM et ERP. Les banques conteneurisent leurs systèmes cœur sur Kubernetes pour des déploiements de fonctionnalités rapides, et les industriels exploitent des instances GPU pour le contrôle qualité par vision par ordinateur. Les architectures hybrides persistent dans les secteurs fortement réglementés, mais l'équilibre des nouvelles charges de travail bascule désormais par défaut vers le cloud public.

Programmes gouvernementaux de transformation numérique

La plateforme ChileAtiende a traité 15 millions de transactions en ligne en 2025, réduisant les visites municipales en personne de 40 % et ramenant les délais moyens de service de 12 à 3 jours. ClaveÚnica compte 18 millions d'utilisateurs enregistrés, offrant une authentification unique sur les portails fiscaux, de santé et de prestations sociales. Un fonds d'investissement en IA de 20 millions USD soutient des projets dans l'agriculture et l'exploitation minière dans le cadre de la Politique nationale d'IA 2024-2030. Les projets pilotes de blockchain pour l'identité numérique et les politiques d'approvisionnement en open source poussent les agences vers des plateformes interopérables conformes à la norme ISO/IEC 27001, élargissant la demande du secteur public pour des solutions de middleware, d'analytique et de gestion des identités.

Demande croissante de solutions de cybersécurité

La loi 21.663 oblige les opérateurs d'infrastructures critiques à signaler les violations dans les 24 heures, entraînant des augmentations budgétaires à deux chiffres dans les secteurs bancaire et énergétique. Le déficit de main-d'œuvre a atteint 28 000 spécialistes en 2025, poussant les salaires médians des postes seniors au-delà de 80 000 USD et alimentant la demande de services de sécurité gérés. Des prestataires tels que Sonda déploient des plateformes SIEM et EDR enrichies d'apprentissage automatique pour détecter les campagnes de rançongiciels qui ont ciblé les passerelles de paiement en 2025. La conformité à la norme PCI DSS 4.0 a accéléré la tokenisation des points de vente, et les détaillants de taille intermédiaire externalisent désormais la surveillance des menaces 24h/24 et 7j/7 pour pallier les pénuries de talents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte concentration du pouvoir de marché chez les opérateurs télécoms | -1.1% | National, prononcé dans le mobile et le haut débit fixe | Moyen terme (2-4 ans) |

| Pénurie de compétences dans les disciplines informatiques avancées | -0.9% | National, aiguë à Santiago et dans les pôles technologiques | Court terme (≤ 2 ans) |

| Volatilité macroéconomique et dépréciation du peso | -0.8% | National, matériel et logiciels dépendants des importations | Court terme (≤ 2 ans) |

| Empreinte limitée des centres de données en périphérie en dehors de Santiago | -0.6% | Valparaíso, Concepción, zones minières du nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte concentration du pouvoir de marché chez les opérateurs télécoms

Entel, Movistar et Claro détenaient ensemble 72,6 % des abonnements mobiles et 66,2 % des lignes haut débit fixes en 2025, renforçant la rigidité des prix pour les circuits d'entreprise. L'offre de rachat de Claro-Entel pour Telefónica Chile a déclenché un examen de la Fiscalía Nacional Económica, qui craint que la consolidation ne freine le déploiement de la 5G en zone rurale. Les tarifs d'interconnexion asymétriques et le dégroupage de la boucle locale existent dans la loi mais restent faiblement appliqués, limitant l'accès de gros pour les challengers tels que WOM et Mundo Pacífico. La concurrence réduite maintient les prix des lignes louées au-dessus de la moyenne latino-américaine, comprimant les marges des PME axées sur le cloud.

Pénurie de compétences dans les disciplines informatiques avancées

Les universités ont produit environ 8 000 diplômés en informatique en 2024, bien en deçà de la demande d'architectes cloud, d'ingénieurs de données et d'analystes en sécurité, obligeant les entreprises à recruter des talents dans les pays voisins. La rémunération médiane pour les postes cloud seniors dépasse 80 000 USD, une prime qui grève les budgets des PME. Les bons gouvernementaux couvrent les frais de conseil, et Microsoft s'est engagé à former 180 000 travailleurs d'ici 2027, mais la fuite des cerveaux persiste à mesure que les diplômés s'expatrient vers des postes mieux rémunérés à l'étranger.[2]Microsoft News Center, "Microsoft ouvre la région Azure Chile Central," news.microsoft.com La pénurie de compétences allonge les délais des projets et gonfle le coût total de possession des déploiements d'IA et d'IoT, plafonnant l'adoption parmi les entreprises aux ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services et la sécurité mènent la diversification

Les services informatiques ont capté 54,32 % des revenus en 2025, les déploiements ERP pluriannuels et les contrats d'exploitation gérée offrant des flux de trésorerie prévisibles moins exposés aux cycles matériels. Les entreprises se sont tournées vers les migrations S/4HANA et l'analytique pilotée par l'IA pour rationaliser les chaînes d'approvisionnement, tandis que la demande d'externalisation a augmenté pour les services de processus métier dans les secteurs bancaire et minier. Les dépenses en matériel informatique ont été à la traîne car la dépréciation du peso a alourdi les coûts d'importation de 12 à 15 % et allongé les cycles de renouvellement des postes de travail à quatre ans. Les services de communication ont affiché une croissance à un chiffre, les forfaits données illimités comprimant l'ARPU malgré la progression de la pénétration de la 5G.

La sécurité informatique et la cybersécurité constituent la catégorie à la croissance la plus rapide, progressant à un TCAC de 9,08 % jusqu'en 2031, les entreprises déployant des cadres de confiance zéro et des outils de détection des points de terminaison pour se conformer à la loi 21.663. Les prestataires de sécurité gérée superposent des capacités SIEM et XDR aux accords sur la taille du marché des TIC au Chili, aidant les banques de taille intermédiaire à atténuer un déficit de main-d'œuvre. L'adoption du logiciel en tant que service dans les domaines RH et CRM reste soutenue car la tarification par abonnement transforme les dépenses d'investissement en charges d'exploitation, et le cloud hybride persiste dans les secteurs réglementés où les ressources sur site satisfont aux règles de souveraineté. Le passage de la revente de matériel vers les services gérés à valeur ajoutée élargit les marges pour les intégrateurs axés sur les services dans les parts du marché des TIC au Chili.

Par taille d'entreprise : la numérisation des PME s'accélère

Les grandes entreprises ont représenté 63,14 % des dépenses en 2025, portées par les grands groupes miniers et les banques universelles qui intègrent des clouds privés avec des régions hyperscale pour la capacité en rafale et la reprise après sinistre. Des équipes dédiées d'Accenture et d'IBM exécutent ces migrations complexes, superposant l'analytique prédictive aux données des capteurs IoT dans les mines de cuivre et les chaînes de distribution. Les projets pilotes d'informatique en périphérie sur les sites de transport autonome soulignent la demande de latence inférieure à 10 millisecondes dans les zones éloignées.

Les petites et moyennes entreprises constituent cependant le segment à la croissance la plus rapide, avec un TCAC de 9,82 % jusqu'en 2031, les bons CORFO et le crédit-bail fintech réduisant les coûts initiaux. L'adoption du commerce électronique parmi les PME a bondi de 45 % en 2020 à 78 % en 2024, entraînant la prolifération des extensions Shopify et de la logistique Mercado Libre. Pourtant, 40 % des PME citent les lacunes en matière de talents comme un obstacle aux projets d'IA, les amenant à se tourner vers des plateformes d'automatisation sans code. À mesure que les dépenses liées à la taille du marché des TIC au Chili évoluent, les intégrateurs regroupent la migration vers le cloud avec des logiciels en tant que service de comptabilité et de paie, créant des offres à faible intervention qui réduisent le taux de désabonnement parmi les clients sensibles aux coûts.

Par secteur vertical : domination du BFSI et essor de la santé

Les services bancaires, financiers et d'assurance ont dominé avec 24,54 % des revenus en 2025, les réglementations sur l'open banking exigeant des API de données de compte et des investissements en renseignement sur les menaces pour lutter contre la fraude aux paiements. Santander a réduit l'ouverture de compte à 15 minutes grâce à l'intégration numérique, tandis que Banco de Chile a conteneurisé le traitement des paiements sur Kubernetes pour absorber les pics du Vendredi noir. Les mises à niveau des systèmes bancaires cœur et l'analytique en temps réel garantissent que le secteur conserve la part de marché des TIC au Chili la plus élevée en termes de valeur.

La santé et les sciences de la vie devraient croître à un TCAC de 10,19 % jusqu'en 2031, portées par les plateformes de télémédecine qui ont géré 46 % des consultations en 2024 et le mandat d'interopérabilité du ministère de la Santé pour les dossiers électroniques. Les initiatives Hôpital numérique nécessitent des systèmes de dossiers patients hébergés dans le cloud et des normes d'échange de données sécurisées, stimulant une nouvelle demande de middleware d'intégration et de cybersécurité. Les segments de la distribution, de l'industrie manufacturière et de l'énergie sont en retrait mais s'accélèrent à mesure que l'inventaire piloté par l'IA, les jumeaux numériques et les compteurs intelligents arrivent à maturité, élargissant la couverture de la taille du marché des TIC au Chili à travers les cas d'usage industriels.

Analyse géographique

Santiago a généré environ 65 % des revenus du marché des TIC au Chili en 2025, reflétant la concentration des sièges sociaux des banques, des ministères et des startups. Valparaíso a contribué à hauteur d'environ 15 % à mesure que la logistique portuaire se numérisait et que les universités lançaient des entreprises SaaS, tandis que Concepción a ajouté 8 % grâce aux achats régionaux et aux activités de recherche. Les pôles miniers du nord tels qu'Antofagasta déploient l'IoT industriel dans les mines de cuivre, mais acheminent encore les données sur 1 200 kilomètres jusqu'à Santiago en raison de la rareté des capacités en périphérie, ce qui entrave l'analytique en temps réel.

Le câble Humboldt de Google, opérationnel depuis 2024, offre 15 Tbps entre Valparaíso et la Californie, réduisant la latence pour la réplication cloud de 30 %.[3]Google Cloud Blog, "Câble sous-marin Humboldt opérationnel," cloud.google.com L'atterrissage prévu du câble Southern Cross NEXT diversifierait davantage les liaisons, complétant le Plan national des centres de données qui vise 300 MW de colocation d'ici 2030 dans la Patagonie riche en énergie. Les hyperscalers considèrent les tarifs d'énergie renouvelable inférieurs à 30 USD par MWh en Patagonie comme un attrait pour les clusters d'IA à forte densité de GPU, ancrant les dorsales de fibre longue distance vers les corridors de Santiago et Valparaíso.

Ascenty a ouvert son site SCL03 de 16 MW en août 2025 et prévoit 1 milliard USD pour deux autres campus dépassant 150 MW d'ici 2028. TECfusions et Baeza Group ont l'intention de commencer la construction d'un campus zéro eau de 100 MW, réduisant la pression liée à la sécheresse dans la région métropolitaine. Malgré ces constructions, les installations en périphérie en dehors de Santiago accusent du retard, retardant l'analytique de détail à faible latence et les offres de télésanté dans les villes secondaires. Combler cet écart reste essentiel pour une croissance équilibrée du marché des TIC au Chili.

Paysage concurrentiel

L'infrastructure télécom est modérément concentrée. Entel détient 35,8 % des parts mobiles, Movistar 19,0 % et Claro 17,8 %, contrôlant ensemble plus de 72 % des abonnements. Leurs dépenses collectives de 2,3 milliards USD en 5G depuis 2022 ont produit 6,52 millions de connexions 5G fin 2025, mais les prix restent rigides car les forfaits données illimités visent à limiter le taux de désabonnement. La fusion de Claro avec VTR en 2024 a établi un forfait quadruple play qui pousse les concurrents à s'aligner sur les fonctionnalités de contenu et de convergence.

Les services informatiques et les logiciels sont bien plus fragmentés, aucun intégrateur ne dépassant 12 % de part de revenus. L'alliance de Sonda avec IBM à hauteur de 100 millions USD aligne l'analytique watsonx sur 5 000 clients latino-américains, illustrant un pivot de la revente de matériel vers les services gérés récurrents. Accenture a renforcé sa profondeur en migration SAP par des acquisitions locales, tandis qu'AWS, Microsoft et Google proposent des accords d'entreprise directs qui sous-cotent les marges des revendeurs jusqu'à 30 %.

Les opportunités d'espaces blancs se concentrent dans l'informatique en périphérie pour l'exploitation minière autonome, le SaaS pour les PME et la détection et réponse gérées pour les entreprises de taille intermédiaire dépourvues de personnel de sécurité interne. Les prêteurs fintech financent désormais les équipements des PME à des taux annuels de 12 à 15 %, accélérant les cycles de renouvellement des appareils. La dynamique concurrentielle dépendra des allocations continues de spectre et de la rigueur d'application des mandats de signalement en matière de cybersécurité qui augmentent les coûts de conformité pour les petits prestataires.

Leaders de l'industrie des TIC au Chili

Entel Chile S.A.

Telefónica Chile S.A. (Movistar)

Claro Chile S.A.

Sonda S.A.

Adexus S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2025 : Sonda a achevé la mise à niveau Tier IV de son centre de données Kudos à Santiago et a commencé à rechercher un investisseur externe pour financer son expansion régionale.

- Novembre 2025 : Movistar Chile a dévoilé un plan de modernisation 5G de 140 millions USD sur trois ans couvrant 5 300 sites pour renforcer la couverture urbaine et semi-rurale.

- Août 2025 : Ascenty a inauguré son installation SCL03 de 16 MW et a annoncé 1 milliard USD pour les campus SCL04-05 totalisant 150 MW d'ici 2028.

- Mai 2025 : TECfusions et Baeza Group ont signé une lettre d'intention pour construire un campus de centre de données zéro eau de 100 MW à Santiago.

Périmètre du rapport sur le marché des TIC au Chili

Le rapport sur le marché des TIC au Chili est segmenté par type de produit (matériel informatique [matériel informatique, équipements réseau et périphériques]. Logiciels informatiques (services informatiques [conseil et mise en œuvre informatiques, externalisation informatique, externalisation des processus métier, services de sécurité gérés, et services cloud et de plateforme] infrastructure informatique, sécurité informatique/cybersécurité, services de communication), taille d'entreprise (petites et moyennes entreprises, et grandes entreprises), et secteur vertical (gouvernement et administration publique, BFSI, TI et télécommunications, énergie et services publics, commerce électronique de détail et logistique, industrie manufacturière et industrie 4.0, santé et sciences de la vie, pétrole et gaz, autres secteurs verticaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil et mise en œuvre informatiques |

| Externalisation informatique (ITO) | |

| Externalisation des processus métier (BPO) | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique/Cybersécurité | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| TI et télécommunications |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Industrie manufacturière et industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz |

| Autres secteurs verticaux |

| Par type de produit | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil et mise en œuvre informatiques | |

| Externalisation informatique (ITO) | ||

| Externalisation des processus métier (BPO) | ||

| Services de sécurité gérés | ||

| Services cloud et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique/Cybersécurité | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur vertical | Gouvernement et administration publique | |

| BFSI | ||

| TI et télécommunications | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Industrie manufacturière et industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Autres secteurs verticaux | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille des dépenses en TIC au Chili en 2031 ?

Le marché des TIC au Chili devrait atteindre 28,79 milliards USD d'ici 2031, contre 19,27 milliards USD en 2026.

Quel TCAC est attendu pour les services cloud entre 2026 et 2028 ?

Les dépenses cloud devraient augmenter à un TCAC de 20,3 % de 2026 à 2028, à mesure que les nouvelles régions AWS et Azure entrent en service.

Quelle catégorie de produits connaît la croissance la plus rapide ?

La sécurité informatique et la cybersécurité arrivent en tête avec un TCAC projeté de 9,08 % jusqu'en 2031, portées par la conformité à la loi 21.663.

Quel segment de clientèle offre le plus fort potentiel de croissance ?

Les petites et moyennes entreprises devraient accroître leurs dépenses informatiques à un TCAC de 9,82 % grâce aux bons gouvernementaux et à la dynamique du commerce électronique.

Quelle est la concentration du secteur télécom ?

Entel, Movistar et Claro détenaient 72,6 % des abonnements mobiles en 2025, conférant au segment de la connectivité une concentration modérée.

Quels facteurs régionaux rendent le Chili attractif pour les centres de données ?

L'abondance d'énergie renouvelable en Patagonie, les multiples atterrissages de câbles sous-marins et des incitations fiscales favorables réduisent les coûts d'exploitation des installations hyperscale.

Dernière mise à jour de la page le: