Taille et part du marché chilien des racks de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

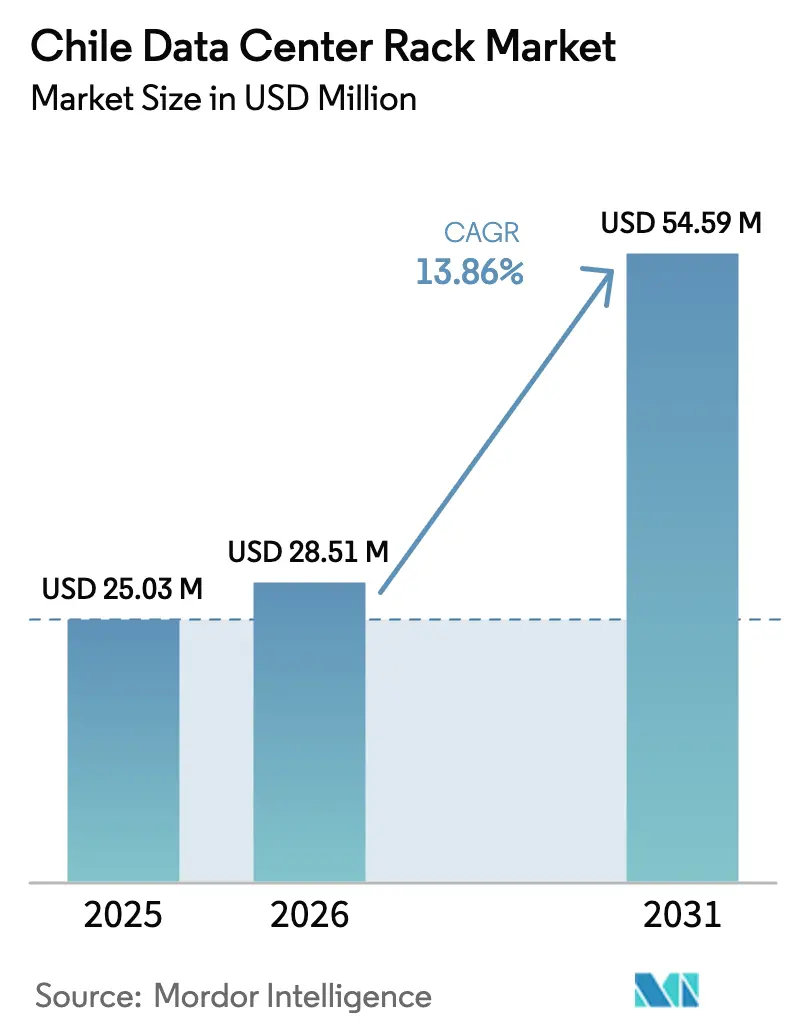

| Taille du marché de l'année de base (2025) | 25.03 Millions de dollars américains |

| Taille du Marché (2026) | 28.51 Millions de dollars américains |

| Taille du Marché (2031) | 54.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chilien des racks de centres de données par Mordor Intelligence

La taille du marché chilien des racks de centres de données devrait croître de 25,03 millions USD en 2025 à 28,51 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 54,59 millions USD d'ici 2031, à un CAGR de 13,86 % sur la période 2026-2031. Les engagements hyperscale soutenus — notamment le déploiement AWS d'Amazon d'une valeur de 4 milliards USD — ancrent de nouveaux pipelines de capacité et soutiennent une demande robuste en armoires à Santiago, Valparaíso et dans les sites de périphérie émergents.[1]Amazon Web Services, "AWS annonce un investissement de 4 milliards USD au Chili," aws.amazon.com Les opérateurs continuent de normaliser leurs déploiements autour des formats 42U et rack complet afin d'accélérer les installations, de réduire la complexité des achats et de prendre en charge les densités de 20 à 40 kW exigées par les charges de travail liées à l'IA et au cloud.[2]Schneider Electric, "Résultats annuels 2024," se.com Les incitations gouvernementales qui associent les crédits d'impôt à l'approvisionnement en énergie renouvelable renforcent davantage la proposition de valeur du marché chilien des racks de centres de données, à mesure que les entreprises mondiales poursuivent leurs objectifs de neutralité carbone. Dans leur ensemble, les atterrissages de câbles sous-marins, les déploiements de la 5G et les programmes de recherche axés sur l'IA confortent le statut du Chili en tant que nœud d'infrastructure numérique à la croissance la plus rapide d'Amérique latine, stimulant la concurrence entre fournisseurs pour les formats en acier et en aluminium.

Principaux enseignements du rapport

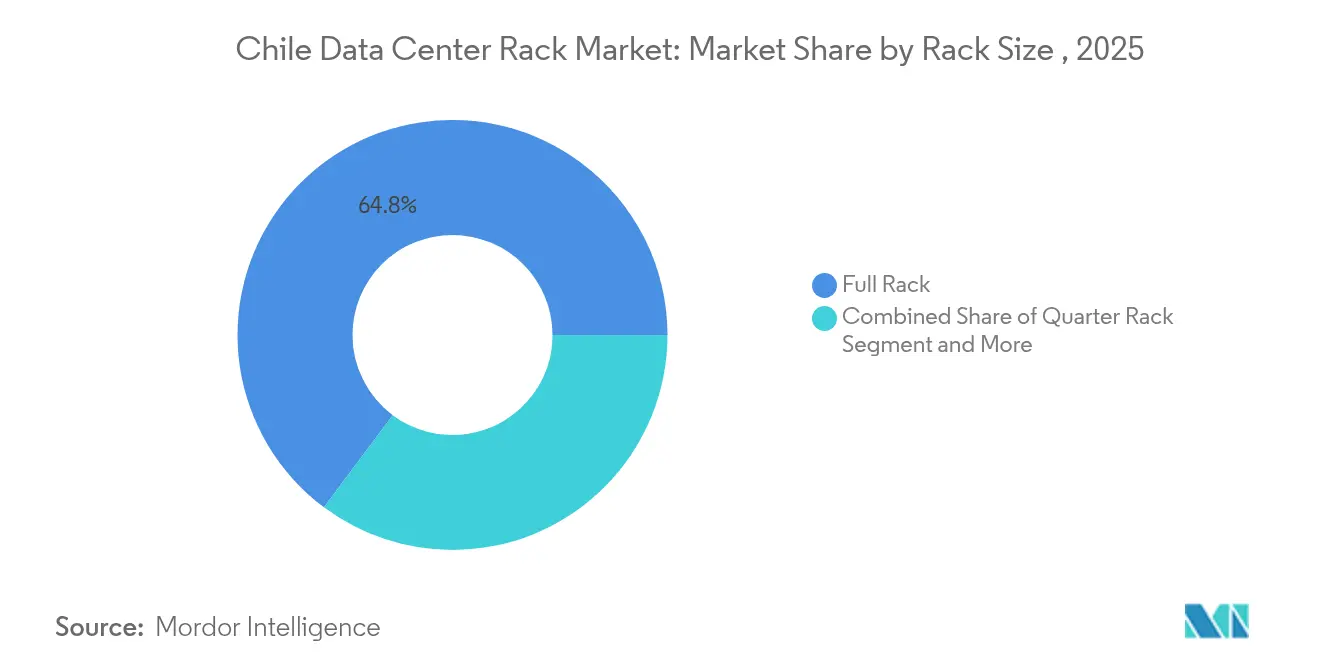

- Par taille de rack, les configurations de rack complet ont dominé avec 64,80 % de la part du marché chilien des racks de centres de données en 2025.

- Par hauteur de rack, les systèmes 42U détenaient 55,90 % de la taille du marché chilien des racks de centres de données en 2025, tandis que les 48U devraient afficher un CAGR de 14,84 % jusqu'en 2031.

- Par type de rack, les solutions en armoire représentaient 71,60 % de la taille du marché chilien des racks de centres de données en 2025 et devraient croître à un CAGR de 15,25 % jusqu'en 2031.

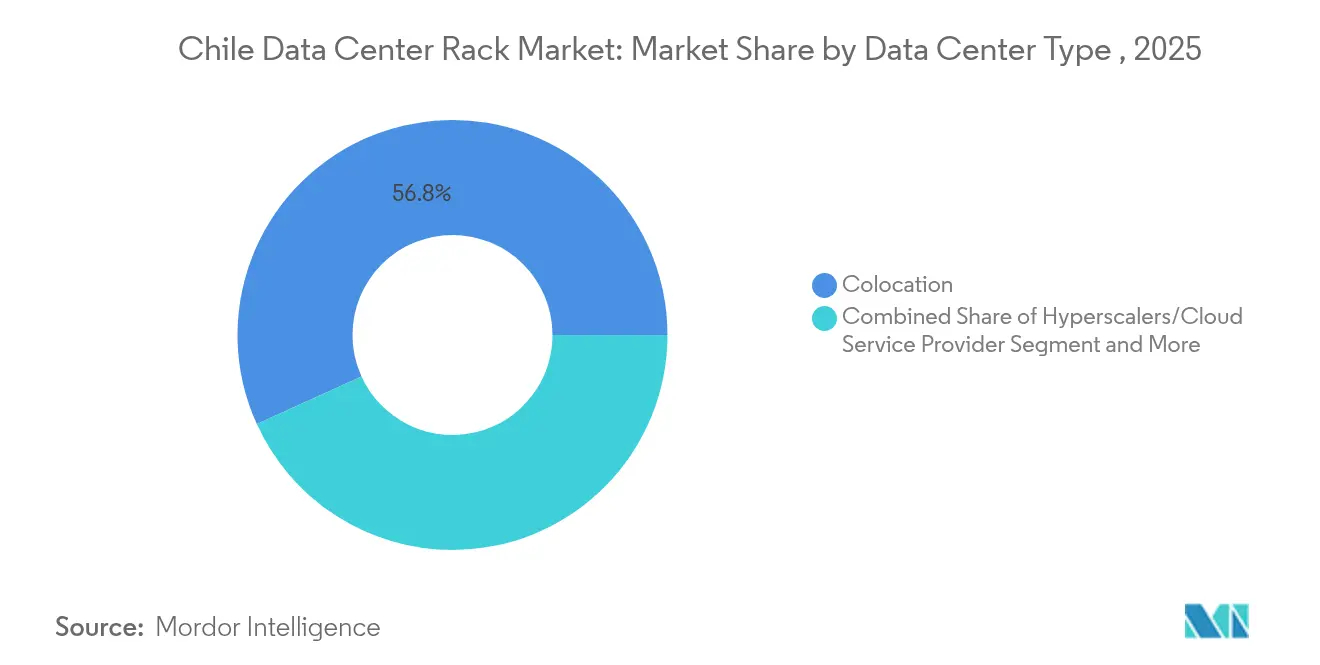

- Par type de centre de données, les opérateurs de colocation ont capté 56,80 % des revenus en 2025 ; les installations hyperscale et cloud devraient se développer à un CAGR de 15,75 % jusqu'en 2031.

- Par matériau, l'acier a dominé avec 77,50 % de part en 2025, tandis que l'aluminium est le matériau à la croissance la plus rapide, avec un CAGR de 16,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chilien des racks de centres de données

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante d'une stratégie numérique axée sur le cloud parmi les entreprises chiliennes | +2.8% | Nationale, avec des gains précoces à Santiago, Valparaíso et Concepción | Moyen terme (2 à 4 ans) |

| Déploiements de centres de données de périphérie portés par la 5G | +2.1% | Nationale, concentrée dans la métropole de Santiago et les villes portuaires | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les centres de données alimentés par des énergies renouvelables | +1.9% | Nationale, avec un accent sur les régions solaires du nord | Long terme (≥ 4 ans) |

| Investissements hyperscale liés aux nouveaux câbles sous-marins | +3.2% | Régions côtières, notamment Valparaíso et la métropole de Santiago | Moyen terme (2 à 4 ans) |

| Passage aux racks haute densité (20-40 kW) | +2.4% | Métropole de Santiago et installations hyperscale | Court terme (≤ 2 ans) |

| Émergence de Santiago en tant que pôle régional d'entraînement de modèles d'IA | +1.8% | Métropole de Santiago, avec des retombées sur Valparaíso | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante d'une stratégie numérique axée sur le cloud parmi les entreprises chiliennes

Les entreprises chiliennes accélèrent l'adoption du cloud pour moderniser les plateformes de services publics et les charges de travail métier essentielles, ce qui stimule une prise en charge régulière des armoires sur le marché chilien des racks de centres de données. Le taux de pénétration d'Internet s'établit à 91 % et les connexions mobiles à 147 %, offrant aux entreprises les bases de bande passante nécessaires aux migrations hybrides. Le programme Chili Numérique 2035 impose 100 % de services publics dématérialisés, incitant les administrations à remplacer le matériel informatique ancien par des racks 42U normalisés facilitant l'interopérabilité multi-colocation. Les entreprises du secteur financier et minier privilégient également les armoires fermées pour la conformité réglementaire et la protection contre la poussière. Par conséquent, la demande de racks complets capables de densités de 20 à 40 kW augmente en parallèle des projets pilotes d'IA en entreprise.

Déploiements de centres de données de périphérie portés par la 5G

La couverture 5G nationale d'Entel, étendue jusqu'à la base Presidente Eduardo Frei en Antarctique, accélère le déploiement de micro-centres de données qui privilégient les solutions quart de rack et rack mural.[3]Ericsson, "Entel apporte la 5G à toutes les régions chiliennes," ericsson.com Les cas d'usage à faible latence — tels que les équipements de pisciculture salmonicole télécommandés et les grues portuaires automatisées — nécessitent des racks résilients adaptés à des empreintes réduites et résistants à l'humidité côtière. Alors que les opérateurs cherchent à atteindre l'objectif de couverture 5G à 90 % au Chili pour 2025, les fournisseurs capables de livrer des formats renforcés enregistrent des cycles de commande plus rapides, renforçant les canaux de distribution régionaux en dehors de Santiago.

Incitations gouvernementales pour les centres de données alimentés par des énergies renouvelables

Le Chili vise 70 % d'électricité renouvelable d'ici 2030 — une politique qui attire les acteurs mondiaux du cloud à la recherche de sites neutres en carbone et stimule l'adoption de racks en aluminium en raison de leurs avantages en termes de poids et de refroidissement. L'engagement de Microsoft d'alimenter ses campus locaux à 100 % en énergie renouvelable d'ici 2025 met en lumière les conceptions de racks à haute efficacité énergétique avec une obstruction minimale du flux d'air. Les crédits d'impôt et les permis simplifiés dans le cadre du Plan national des centres de données récompensent les opérateurs qui certifient une faible efficacité d'utilisation de l'énergie, incitant à la mise à niveau vers des armoires compatibles avec le refroidissement liquide direct par puce.

Investissements hyperscale liés aux nouveaux câbles sous-marins

L'atterrissage du câble Humboldt à Valparaíso ajoutera 144 Tbps de capacité transpacifique d'ici 2027, incitant les acteurs hyperscale à pré-louer des blocs de mégawatts et à spécifier des racks 48U plus hauts qui hébergent un équipement de brassage fibre étendu. Scala Data Centers a déjà construit un site de 30 MW à Curauma pour exploiter cette route, remplissant ses salles avant l'achèvement du projet. Les racks de grande hauteur consolident les commutateurs, les optiques et les serveurs dans une empreinte unique, optimisant l'économie d'espace là où les prix des terrains augmentent fortement.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sévères sur le stress hydrique relatives aux systèmes de refroidissement | -1.8% | Nationale, particulièrement aiguë dans la métropole de Santiago | Court terme (≤ 2 ans) |

| Coûts élevés d'acquisition foncière dans la métropole de Santiago | -1.2% | Région métropolitaine de Santiago | Moyen terme (2 à 4 ans) |

| Lenteur des procédures d'autorisation du réseau électrique pour les campus de plus de 20 MW | -0.9% | Nationale, avec des retards concentrés à Santiago | Moyen terme (2 à 4 ans) |

| Volatilité du peso affectant les prix des racks importés | -1.1% | Nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations sévères sur le stress hydrique relatives aux systèmes de refroidissement

Des recours judiciaires concernant l'utilisation des nappes phréatiques ont bloqué le projet de 200 millions USD de Google à Santiago, illustrant comment des règles strictes sur l'eau peuvent faire dérailler de grands projets. Les développeurs se tournent vers le refroidissement par immersion et le refroidissement direct par puce, qui réduisent la perte par évaporation dès leur conception, nécessitant des racks préconfigurés pour les collecteurs de liquide de refroidissement. Les clusters d'entraînement d'IA, dépassant souvent 10,2 kW par rack avec les systèmes NVIDIA DGX H100, intensifient ce changement. Par conséquent, les architectures à cadre ouvert gagnent du terrain là où le flux d'air est sans entrave, tandis que les armoires fermées doivent intégrer des échangeurs de chaleur en porte arrière pour rester viables dans les zones souffrant de pénurie d'eau.

Coûts élevés d'acquisition foncière dans la métropole de Santiago

La rareté des terrains qualifiés sismiquement et les raccordements électriques à prix premium font monter les prix fonciers au-delà des normes régionales, encourageant les opérateurs à sécuriser des campus périurbains comme le site de 100 MW de TECfusions à Puente Alto. De plus grandes parcelles réduisent le coût unitaire du foncier mais ajoutent des contraintes logistiques, allant des délais de livraison plus longs pour les châssis en acier aux délais d'autorisation prolongés. Les fournisseurs de racks plus modestes, sans levier sur les volumes, font face à une pression sur les marges lorsqu'ils servent des constructions dispersées, les incitant à conclure des alliances stratégiques avec des assembleurs locaux pour compenser les risques de transport et de change.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par taille de rack : la domination du rack complet stimule l'adoption hyperscale

Les racks complets ont capté 64,80 % de la part du marché chilien des racks de centres de données en 2025, les opérateurs mondiaux ayant normalisé leurs déploiements sur des empreintes uniformes dans leurs campus multirégionaux. La taille du marché chilien des racks de centres de données pour les racks complets devrait croître à un CAGR de 15,68 %, portée par le programme d'expansion de 4 milliards USD d'Amazon qui reproduit le schéma d'armoires mondial d'AWS. Les locataires de colocation en entreprise privilégient le même format pour simplifier les mises à niveau de capacité et maintenir la cohérence des SLA. Les quarts et demi-racks demeurent pertinents pour les nœuds de périphérie des télécommunications et les migrations de marché intermédiaire, mais connaissent une adoption plus lente à mesure que les stratégies axées sur le cloud arrivent à maturité.

L'acquisition de Motivair par Schneider Electric s'inscrit dans cette tendance — les racks complets compatibles avec le refroidissement liquide permettent des charges de 20 à 40 kW sans coûteuses rénovations à l'échelle de la salle. Les clusters NVIDIA DGX H100, déjà déployés dans des projets pilotes d'IA locaux, nécessitent la profondeur et les dégagements de gestion des câbles disponibles uniquement dans les armoires de taille complète. Par conséquent, les chaînes d'approvisionnement privilégient les commandes en vrac de références identiques, réduisant les délais de livraison et le coût par rack pour les sites hyperscale chiliens.

Par hauteur de rack : la norme 42U répond aux exigences de densité de l'IA

Le profil 42U détenait 55,90 % de la taille du marché chilien des racks de centres de données en 2025 en raison de son ergonomie de maintenance et de sa compatibilité avec les PDU courants. Cependant, les châssis 48U plus hauts croissent à un CAGR de 14,84 % à mesure que les opérateurs de câbles sous-marins et les clusters d'IA ajoutent des épines dorsales réseau et des échangeurs en porte arrière nécessitant un espace vertical supplémentaire. Les hauteurs 45U et personnalisées servent les cas d'usage des télécommunications et de la recherche où des configurations particulières de flux d'air ou de contreventement sismique sont spécifiées.

La communauté de recherche en IA au Chili, dirigée par le Centre binational franco-chilien lancé en 2025, exige souvent des hauteurs de rack non conventionnelles pour héberger des cuves expérimentales de refroidissement liquide et des GPU auxiliaires. Les opérateurs équilibrent cette flexibilité avec la sécurité de maintenance : maintenir les équipements de commutation lourds en dessous du niveau des yeux pour respecter les normes locales du travail. Les mises à jour en cours des codes sismiques influencent également les choix de hauteur, poussant les installations vers des conceptions 42U contreventées pour les charges de travail en production, tandis que les châssis plus hauts sont relégués dans des salles haute densité isolées.

Par type de rack : la sécurité des armoires stimule l'adoption en entreprise

Les armoires représentaient 71,60 % des revenus en 2025, car les conceptions fermées protègent les charges de travail critiques contre la poussière et les accès non autorisés, deux priorités pour les secteurs bancaire et minier du Chili. Le marché chilien des racks de centres de données devrait voir la demande d'armoires augmenter à un CAGR de 15,25 %, les règles de souveraineté des données imposant la conservation en pays des données sensibles. Les racks à cadre ouvert gagnent en adoption là où le flux d'air est primordial, notamment dans les salles de refroidissement par immersion qui éliminent le besoin de panneaux latéraux pleins.

Les régulateurs financiers imposent des pistes d'audit strictes, incitant les opérateurs à intégrer des serrures électroniques et des capteurs environnementaux dans les portes des armoires pour les rapports de conformité en temps réel. La mitigation du risque sismique favorise également les armoires, car les structures soudées en usine surpassent les châssis à cadre ouvert boulonnés lors des chocs latéraux. Les fournisseurs d'équipements répondent en expédiant des armoires pré-peuplées et testées aux vibrations, permettant aux entreprises de déployer des mini-clouds à l'échelle du rack dans des sites miniers reculés avec un minimum d'assemblage sur site.

Par type de centre de données : le leadership de la colocation reflète la maturité du marché

Les fournisseurs de colocation détenaient 56,80 % de part en 2025, traduisant la préférence des entreprises pour des salles informatiques clés en main exploitées par des spécialistes expérimentés. Cependant, les campus hyperscale, portés par les projets d'Amazon et de Microsoft, afficheront un CAGR de 15,75 % jusqu'en 2031, déplaçant progressivement le centre de gravité du marché chilien des racks de centres de données. Les installations sur site des entreprises persistent pour les charges de travail SCADA sensibles à la latence et gouvernementales, mais représentent des volumes en déclin à mesure que l'économie du cloud s'améliore.

Le mix de revenus 2024 de Vertiv illustre ce changement : la croissance la plus forte provenait des commandes de colocation où les racks, les PDU, les UPS et la surveillance sont expédiés sous forme de lots. Les opérateurs hyperscale insistent sur des références de rack correspondant aux kits de conception de centres de données mondiaux, ce qui génère des commandes en vrac plusieurs trimestres à l'avance. Les installations de périphérie, principalement liées aux nœuds 5G, privilégient les armoires murales robustes conçues pour les locaux de télécommunications contraints, élargissant les portefeuilles des fournisseurs au-delà des armoires informatiques traditionnelles.

Par matériau : la domination de l'acier face au défi de l'aluminium

L'acier représentait 77,50 % des racks installés en 2025, car il allie l'accessibilité économique à la rigidité parasismique, un facteur critique dans un pays situé sur la Ceinture de feu du Pacifique. L'aluminium, bien que représentant une base modeste, devrait croître de 16,55 % par an jusqu'en 2031, car ses économies de poids permettent des charges de plancher plus élevées sans renforcement, notamment dans les bâtiments rénovés. Les composites hybrides trouvent une adoption de niche dans les sites militaires et de santé à blindage électromagnétique.

Les alliages plus légers raccourcissent également le temps d'installation ; deux techniciens peuvent positionner une armoire en aluminium vide sans chariots élévateurs, un avantage clé dans les sites de périphérie dépourvus de quais de chargement. La parité des coûts reste un obstacle, mais les fluctuations monétaires favorisent l'aluminium extrudé localement lorsque les prix de l'acier importé s'envolent sous l'effet de la volatilité du peso. Les fournisseurs se couvrent en proposant des portefeuilles bi-matériaux — acier pour les salles d'entreprise sensibles aux coûts et aluminium pour les clusters d'IA où la densité d'alimentation et de refroidissement compense les dépenses initiales de rack plus élevées.

Analyse géographique

La zone métropolitaine de Santiago concentre l'essentiel des déploiements du marché chilien des racks de centres de données grâce à des anneaux de fibre matures, de multiples points d'échange Internet neutres et la proximité des clients financiers. Les racks de la capitale servent de plus en plus les charges de travail d'entraînement d'IA initiées par le Centre binational sur l'intelligence artificielle, poussant les densités de puissance au-delà des normes historiques et nécessitant des formats 42U et 48U compatibles avec le refroidissement liquide. Cependant, les réglementations sévères sur le stress hydrique et la hausse des coûts fonciers incitent les opérateurs à prospecter des communes périphériques et des régions voisines pour atténuer les retards d'autorisation.

Valparaíso s'est imposée comme une alternative stratégique construite autour des atterrissages de câbles sous-marins, notamment la route Humboldt prévue pour être activée en 2027 avec une capacité de 144 Tbps. Scala Data Centers a pré-loué son site de 30 MW à Curauma à la porte du câble, empilant des armoires 48U pour intégrer des panneaux de brassage fibre denses. Le climat côtier bénéficie de jours de refroidissement par air libre, abaissant le PUE pour les opérateurs qui certifient des mix d'énergie renouvelable afin de respecter les seuils de crédit d'impôt.

Les villes secondaires telles que Concepción et Antofagasta servent les applications de périphérie dans les secteurs minier, logistique et des télécommunications. L'empreinte 5G d'Entel dans chaque région chilienne ouvre une demande de quarts de rack compacts et d'armoires murales dans des abris robustes au service de fermes salmonicoles automatisées et d'opérations de dragage à distance. Les plans d'expansion du réseau électrique — ajoutant 4 000 km de nouvelles lignes de transmission d'ici 2031 — élargiront les sites viables, bien que le zonage sismique continue de dicter les choix de matériaux de structure des racks. Les fournisseurs disposant de pôles de stockage régionaux gagnent des délais de livraison compétitifs lorsqu'ils servent ces projets dispersés, renforçant les chaînes de valeur d'assemblage nationales.

Paysage concurrentiel

Les fournisseurs mondiaux et les spécialistes régionaux se partagent un secteur modérément concentré alors que les constructions hyperscale s'intensifient fortement. Schneider Electric a affiché un chiffre d'affaires 2024 de 38 milliards EUR, citant une croissance à deux chiffres dans les projets de centres de données en Amérique du Sud, avec une forte contribution du Chili dans les secteurs minier et cloud. L'acquisition de Motivair dote l'entreprise d'un savoir-faire interne en refroidissement liquide, lui permettant de commercialiser des racks, des unités de distribution de liquide de refroidissement (CDU) et des confinements sous une seule référence — une proposition attrayante dans les juridictions souffrant de pénurie d'eau.

Vertiv a enregistré un chiffre d'affaires 2024 de 8,0 milliards USD, en hausse de 17 % en glissement annuel sur de lourdes commandes de colocation en Amériques, et propose désormais des kits d'alimentation d'armoires adaptés aux exigences de la zone sismique 3 du code chilien. Le chiffre d'affaires 2024 d'Eaton de 24,9 milliards USD souligne sa diversification dans les installations modulaires ; les distributeurs locaux proposent des châssis en acier à livraison rapide pour combler les hausses de prix induites par la volatilité du peso. L'acteur régional Scala, bien que principalement bailleur, influence les normes de rack à travers des partenariats de conception-construction avec des fabricants d'équipements d'origine (OEM) pour ses actifs de plus de 100 MW en Amérique latine.

Les thèmes stratégiques mettent l'accent sur les stacks intégrés rack-plus-refroidissement, la résilience sismique et l'efficacité alignée sur les énergies renouvelables. Les fournisseurs localisent la fabrication là où c'est possible pour se couvrir contre les fluctuations monétaires et répondre aux délais de livraison rapides exigés par les contrats hyperscale. Les alliances avec des entreprises de construction familiarisées avec les codes sismiques et environnementaux chiliens accélèrent la mise en service des campus. À mesure que la part hyperscale croît, le pouvoir d'achat se concentre ; pourtant, les niches périphériques et d'entreprise diverses maintiennent des points d'entrée pour les fabricants plus modestes proposant des armoires sur mesure ou renforcées.

Leaders du secteur des racks de centres de données au Chili

Schneider Electric SE

Vertiv Group Corporation

Eaton Corporation plc

Legrand SA

Delta Electronics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : TECfusions et le Groupe Baeza ont conclu un accord foncier majeur pour le plus grand campus de centre de données planifié au Chili, marquant une expansion significative de la capacité en infrastructure hyperscale du pays

- Juin 2025 : Google et le Chili ont signé un accord inédit pour le projet de câble sous-marin Humboldt, reliant l'Amérique du Sud, l'Asie et l'Océanie avec une capacité de 144 Tbps d'ici 2027

- Mai 2025 : Amazon Web Services a annoncé un investissement de 4 milliards USD dans l'infrastructure de centres de données au Chili, représentant le plus grand investissement technologique de l'histoire du pays

- Février 2025 : Inria et le Ministère des Sciences du Chili ont lancé le Centre binational franco-chilien sur l'intelligence artificielle, incluant des initiatives d'infrastructure informatique partagée

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché chilien des baies de centres de données comme l'ensemble des boîtiers, cadres ouverts et armoires murales nouvellement fabriqués et assemblés en usine qui abritent le matériel informatique, d'alimentation et de réseau dans les installations de colocation, d'hyperscale, d'entreprise et de périphérie à travers le Chili. Les baies achetées pour les laboratoires de test, les armoires de diffusion et les unités remises à neuf ou d'occasion ne font pas partie de l'univers mesuré.

Exclusion du champ d'application : Les armoires informatiques d'occasion, remises à neuf et ne faisant pas partie d'un centre de données ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par taille de rack

- Quart de rack

- Demi-rack

- Rack complet

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (≥52U et personnalisé)

- Par type de rack

- Racks en armoire (fermés)

- Racks à cadre ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et des fournisseurs de services cloud

- Entreprises et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont organisé des appels structurés avec les chefs de produit des équipementiers de racks, les ingénieurs des installations de colocation basées au Chili et deux entrepreneurs EPC régionaux. Ces conversations ont permis de clarifier les ratios moyens de racks par MW, les délais de livraison actuels et les structures d'escompte, ce qui nous a aidés à valider les résultats secondaires et à affiner les hypothèses d'utilisation.

Recherche documentaire

Nous avons commencé par rassembler des indicateurs quantitatifs provenant de sources publiques telles que le Subsecretaria de Telecomunicaciones du Chili, la base de données des importations du Service national des douanes, les fichiers tarifaires de la Commission nationale de l'énergie et des ensembles de données internationales provenant de UN Comtrade et de l'Agence internationale de l'énergie. Des notes d'associations professionnelles (Uptime Institute Latin America chapter, IDCA), des articles universitaires sur le refroidissement à haute densité et des communiqués de presse crédibles ont fourni le contexte des constructions et des contrats d'achat d'électricité. Les documents 10-K des entreprises, les dossiers des investisseurs et les fiches techniques des produits ont complété les références en matière de prix et de spécifications. Des ressources d'abonnement sélectionnées, notamment D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour les informations sur les projets, ont permis d'approfondir le sujet. Cette liste est illustrative ; de nombreux autres documents secondaires ont permis de vérifier les faits et de combler les lacunes.

Dimensionnement du marché et prévisions

Notre modèle repose sur un cadre hybride descendant et ascendant. Nous avons d'abord reconstitué la demande de haut en bas en cartographiant la charge informatique mise en service (MW) et en appliquant des coefficients de baies par MW validés à l'origine qui varient selon le type d'installation. Les résultats ont ensuite fait l'objet d'une vérification croisée ascendante par le biais d'un échantillon de calculs ASPxshipment tirés des déclarations d'importation et des vérifications des canaux. Les variables clés comprennent l'augmentation annuelle de la puissance des centres de données, la densité moyenne des baies (kW), la part des armoires 48U, l'inoccupation de la colocation de détail et les tendances des prix de l'acier qui influencent les prix de vente ASP des armoires. La régression multivariée combinée à l'analyse de scénarios projette ces facteurs à l'horizon 2030, tandis que les surcharges manuelles traitent les dérapages du pipeline ou les contrats hyperscale accélérés.

Les lacunes dans les listes de fournisseurs, en particulier pour les déploiements à la pointe de la technologie, ont été comblées en appliquant des facteurs d'occupation dérivés des entretiens et des rapports d'absorption de CBRE avant de finaliser les totaux.

Cycle de validation et de mise à jour des données

Chaque résultat fait l'objet d'un examen à trois niveaux : contrôles automatiques des écarts, vérifications croisées des analystes principaux et approbation finale juste avant la publication. Nous actualisons le modèle chaque année et déclenchons des révisions intermédiaires si de nouvelles annonces de capacités, des fluctuations monétaires ou des changements importants de politique dépassent les seuils prédéfinis.

Pourquoi la ligne de base des baies de centre de données du Chili de Mordor est crédible pour les décideurs

Les estimations publiées diffèrent parce que les entreprises choisissent des portées distinctes, des hypothèses de densité et des cadences de rafraîchissement. Selon Mordor Intelligence, la discipline qui consiste à n'isoler que les baies nouvellement construites dans le pays et à ajuster les coefficients pour les migrations à haute densité permet de maintenir notre chiffre sur la bonne voie, alors que d'autres entreprises intègrent souvent une infrastructure mécanique plus large ou appliquent des densités statiques.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 25,03 millions d'USD (2025) | Renseignements sur le Mordor | - |

| 26,1 millions USD (2025) | Conseil régional A | Utilise l'hypothèse d'une densité constante des racks et omet les sites de micro-bordures. |

| 50,0 millions USD (2024) | Analyse internationale B | Regroupe les armoires avec les châssis de refroidissement et inclut les unités remises à neuf |

La comparaison montre que notre champ d'application soigneusement délimité, notre cycle d'actualisation annuel et notre double approche de la validation offrent aux parties prenantes une base de référence équilibrée et transparente qui correspond étroitement aux ajouts de capacité sur le terrain et aux transactions d'achat réelles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché chilien des racks de centres de données ?

La taille du marché chilien des racks de centres de données a atteint 28,51 millions USD en 2026 et devrait atteindre 54,59 millions USD d'ici 2031.

Quelle configuration de rack domine le marché au Chili ?

Les racks complets dominent avec 64,80 % de part, plébiscités par les opérateurs hyperscale et de colocation pour des déploiements standardisés à haute densité.

Comment les réglementations sur le stress hydrique affectent-elles la conception des centres de données ?

Une surveillance stricte pousse les opérateurs vers des systèmes de refroidissement liquide, stimulant la demande de racks compatibles avec les technologies de refroidissement par immersion et de refroidissement direct par puce.

Pourquoi Valparaíso attire-t-elle les investissements hyperscale ?

La ville accueille des atterrissages de câbles sous-marins, notamment la route Humboldt, offrant des liaisons à faible latence vers les marchés Asie-Pacifique et facilitant les exigences de refroidissement côtier.

Dernière mise à jour de la page le: