Taille et part du marché des centres de données en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

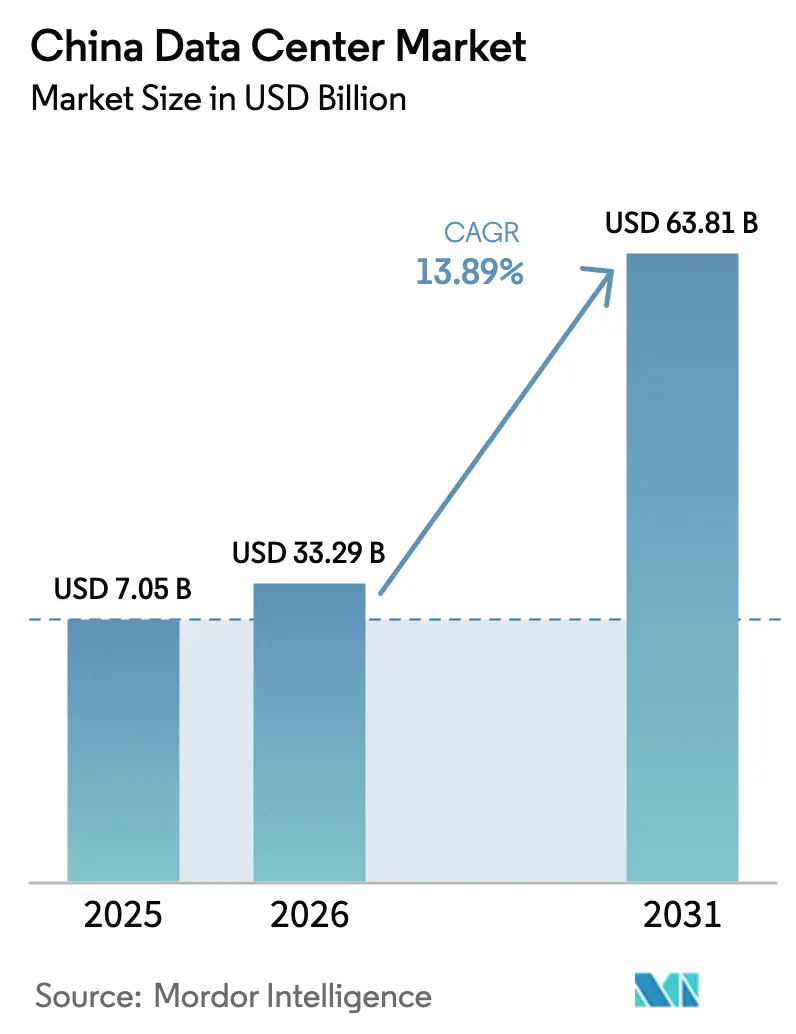

| Taille du marché de l'année de base (2025) | 7.05 Milliards de dollars |

| Taille du Marché (2026) | 33.29 Milliards de dollars |

| Taille du Marché (2031) | 63.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des centres de données en Chine par Mordor Intelligence

La taille du marché des centres de données en Chine était évaluée à 29,23 milliards USD en 2025 et devrait croître de 33,29 milliards USD en 2026 pour atteindre 63,81 milliards USD d'ici 2031, à un CAGR de 13,89 % durant la période de prévision (2026-2031). En termes de capacité de charge informatique, le marché devrait croître de 7,05 mille mégawatts en 2025 à 9,37 mille mégawatts d'ici 2030, à un CAGR de 5,85 % durant la période de prévision de 2025 à 2030. Les parts et estimations des segments du marché sont calculées et communiquées en termes de MW. Cette expansion de capacité reflète la transition du pays vers une infrastructure optimisée pour l'IA, où les opérateurs hyperscale répondent aux mandats de cloud souverain et aux densités de baies pilotées par GPU qui dépassent souvent 100 kW. La hausse des investissements publics dans la souveraineté numérique, les déploiements agressifs de la 5G et une chaîne d'approvisionnement en refroidissement liquide arrivant à maturité soutiennent collectivement la demande, tandis que les incitations en Chine occidentale ouvrent des sites alimentés par des énergies renouvelables qui soulagent le réseau électrique côtier. L'intensité concurrentielle reste modérée, car les certifications de sécurité strictes et les restrictions à l'exportation sur les GPU avancés érigent des barrières qui limitent les nouveaux entrants, sans pour autant permettre à un seul fournisseur de dominer. Les opérateurs capables de combiner conformité de niveau souverain et capacité prête pour l'IA bénéficient d'une tarification premium, notamment là où les densités de baies commandent des tarifs 30 à 50 % supérieurs à ceux de la colocation traditionnelle.

Principaux enseignements du rapport

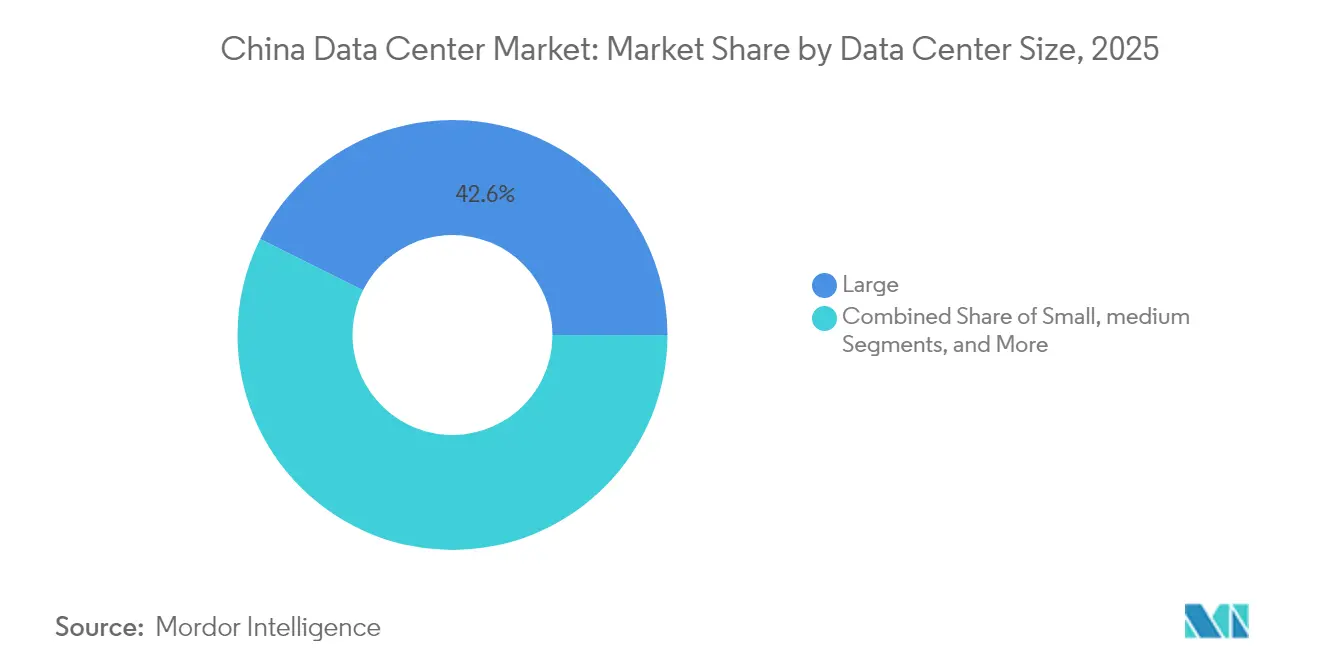

- Par taille de centre de données, les grandes installations détenaient 42,63 % de la part du marché des centres de données en Chine en 2025, tandis que les installations moyennes devraient enregistrer le CAGR le plus rapide de 6,86 % jusqu'en 2031.

- Par norme de niveau, les sites de niveau 3 représentaient 60,08 % de la taille du marché des centres de données en Chine en 2025, tandis que les sites de niveau 4 devraient croître à un CAGR de 6,65 %.

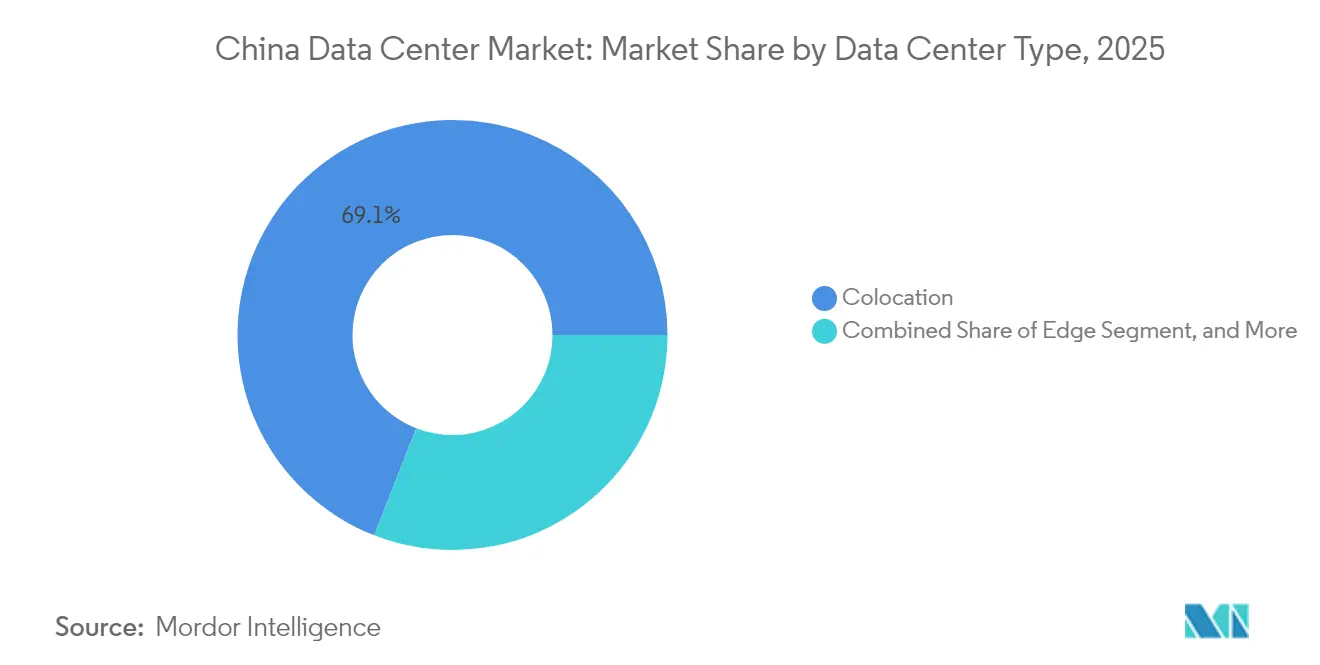

- Par type de centre de données, les services de colocation dominaient avec 69,07 % de part de marché en 2025, mais les installations hyperscale auto-construites sont positionnées pour un CAGR de 6,73 % sous l'effet des mandats de cloud souverain.

- Par secteur d'utilisateur final, l'informatique et les télécommunications ont capturé 49,21 % de part de marché en 2025 ; le BFSI devrait s'accélérer à un CAGR de 7,88 % grâce aux investissements dans l'infrastructure du yuan numérique.

- Par zone géographique prioritaire, Pékin a conservé une part de 28,35 % en 2025, mais le reste de la Chine devrait s'étendre au CAGR le plus élevé de 7,01 % à mesure que les clusters occidentaux bénéficient du soutien des politiques publiques.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande excédentaire de baies à haute densité liée aux charges de travail d'entraînement de l'IA | +1.2% | National, concentré dans les corridors technologiques de Pékin et Shenzhen | Moyen terme (2 à 4 ans) |

| Hausse des dépenses en cloud souverain par les entreprises publiques chinoises | +0.8% | National, avec priorité dans les secteurs stratégiques | Long terme (≥ 4 ans) |

| Déploiement rapide de la 5G et des nœuds périphériques stimulant la demande de micro-centres de données | +0.6% | National, accéléré dans les villes de niveau 1 et de niveau 2 | Court terme (≤ 2 ans) |

| Disponibilité croissante des quotas d'échange d'énergie verte pour les opérateurs de centres de données | +0.5% | Clusters de Chine occidentale, en expansion vers les régions côtières | Long terme (≥ 4 ans) |

| Adoption généralisée du refroidissement liquide dans les nouvelles constructions hyperscale | +0.4% | National, piloté par les opérateurs hyperscale | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour les clusters de centres de données en Chine occidentale afin de délester les charges côtières | +0.3% | Provinces occidentales, notamment la Mongolie intérieure et le Xinjiang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande excédentaire de baies à haute densité liée aux charges de travail d'entraînement de l'IA

Les clusters d'entraînement de l'IA consomment désormais plus de 100 kW par baie, soit un bond décuplé par rapport aux déploiements traditionnels, obligeant les opérateurs à repenser l'alimentation et le refroidissement sur les sites en construction neuve et à moderniser les salles existantes pour éviter les capacités inutilisées. [1]Supermicro Computer, "Jalons d'expédition de serveurs GPU et tendances de l'infrastructure IA," SUPERMICRO.COM Le refroidissement liquide direct sur puce élimine les goulots d'étranglement thermiques et atteint un PUE inférieur à 1,15, bien en deçà du mandat chinois de sous-1,3, mais il implique des dépenses d'investissement initiales plus élevées et nécessite des compétences de maintenance spécialisées. Les opérateurs répondant à ces spécifications facturent des primes de 30 à 50 % pour les baies prêtes pour les GPU, créant ainsi un flux de revenus différencié. Les couches de conformité au titre du Règlement sur la gestion de la sécurité des données de réseau restreignent davantage les options de site, de sorte que les installations combinant densité IA et parois certifiées souveraines en matière de données acquièrent un pouvoir de tarification décisif.

Hausse des dépenses en cloud souverain par les entreprises publiques chinoises

Les Directives nationales pour la construction d'infrastructures de données exigent que les entreprises publiques migrent 80 % de leurs charges de travail non sensibles vers des clouds domestiques d'ici 2027, ce qui garantit des réservations de capacité pluriannuelles améliorant la visibilité pour les constructeurs. [2]Commission de supervision et d'administration des actifs appartenant à l'État, "Transformation numérique des entreprises publiques et cloud. À mesure que les entreprises publiques passent des commandes à long terme, les promoteurs bénéficient d'un risque de vacance plus faible et d'un financement plus favorable, bien qu'ils doivent prouver une propriété de l'infrastructure de bout en bout et des protocoles de chiffrement stricts que les hyperscalers étrangers ne peuvent pas égaler. L'intensité capitalistique augmente parce que les salles dédiées intègrent des modules de confiance, une sécurité physique renforcée et des passerelles d'audit en temps réel, mais la queue de revenus garantis compense les pressions sur les coûts. Parallèlement, la demande des entreprises publiques pour l'entraînement de modèles d'IA déplace les dépenses de l'informatique généralisée vers des nœuds à forte densité de GPU, entremêlant la dynamique du cloud souverain avec le cycle matériel de l'IA.

Déploiement rapide de la 5G et des nœuds périphériques stimulant la demande de micro-centres de données

China Mobile à elle seule avait installé 3,7 millions de stations de base 5G d'ici 2024, chacune nécessitant un traitement à faible latence dans un délai de 10 millisecondes pour les véhicules autonomes, les robots industriels et les services de réalité augmentée. [3]China Mobile Limited, "Déploiement des stations de base 5G et stratégie d'informatique périphérique," CHINAMOBILE.COMLe réseau radio dense prend en charge des milliers de micro-centres de données, allant de 50 kW à 500 kW, une architecture qui favorise les propriétaires immobiliers locaux et les intégrateurs spécialisés par rapport aux entreprises hyperscale traditionnelles. Cependant, la capacité par site est modeste, la demande agrégée s'accroît rapidement car les déploiements couvrent des centaines de villes. Les opérations sans personnel, la maintenance assistée par l'IA et la préfabrication modulaire réduisent les dépenses d'exploitation, mais introduisent des complexités en matière de cybersécurité et d'orchestration qui créent une opportunité de vente additionnelle de services pour les fournisseurs de services périphériques gérés.

Disponibilité croissante des quotas d'échange d'énergie verte pour les opérateurs de centres de données

Les provinces riches en énergies renouvelables telles que la Mongolie intérieure, le Xinjiang et le Gansu proposent désormais des quotas d'énergie verte à long terme permettant aux opérateurs de centres de données de conclure des contrats d'achat d'énergie virtuelle sans risque de limitation du réseau. Ce dispositif fournit de l'électricité éolienne et solaire à prix compétitif, permettant aux installations d'atteindre des opérations neutres en carbone conformément aux objectifs de double carbone de la Chine. Les premiers adoptants se différencient grâce à des labels d'installations vertes qui attirent des clients multinationaux exigeant des énergies renouvelables vérifiables. Cependant, les contraintes de transmission signifient que les allocations de quotas dépendent souvent de la disponibilité des lignes à ultra-haute tension, poussant les opérateurs à évaluer la fiabilité du raccordement au réseau dans le cadre de la sélection des sites.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La congestion du transfert d'énergie interprovincial limite la sélection des sites | -0.7% | National, affectant particulièrement les clusters de Chine occidentale | Moyen terme (2 à 4 ans) |

| Des plafonds de PUE plus stricts (<1,3) augmentant les dépenses d'investissement pour les installations existantes | -0.4% | National, concentré dans les villes de niveau 1 | Court terme (≤ 2 ans) |

| Hausse des taxes foncières autour des villes de niveau 1 | -0.3% | Zones métropolitaines de Pékin, Shanghai et Shenzhen | Long terme (≥ 4 ans) |

| Les restrictions à l'exportation sur les GPU avancés ralentissent l'expansion des clusters IA | -0.2% | National, affectant les segments hyperscale et entreprise | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La congestion du transfert d'énergie interprovincial limite la sélection des sites

Les corridors à ultra-haute tension fonctionnent déjà à jusqu'à 95 % d'utilisation durant les périodes de pointe, limitant la capacité des provinces occidentales riches en énergie éolienne à satisfaire les charges de calcul côtières. Les opérateurs de réseau peuvent donner la priorité à la consommation résidentielle et industrielle par rapport à la demande des centres de données, obligeant les entreprises à accepter des schémas de redondance ou du stockage sur site pour atténuer le risque de limitation. Ces mesures de protection augmentent les dépenses d'investissement et compliquent les contrats d'achat d'énergie, réduisant l'avantage de coût des sites intérieurs à moins que l'infrastructure de transmission ne se développe parallèlement aux nouvelles capacités.

Des plafonds de PUE plus stricts augmentant les dépenses d'investissement pour les installations existantes

Les régulateurs contraignent désormais les salles existantes à se moderniser vers un PUE inférieur à 1,3, un seuil que de nombreux sites antérieurs à 2020 dépassent jusqu'à 50 %. Atteindre la conformité nécessite des modernisations de refroidissement liquide, un confinement du flux d'air et des modules d'alimentation de nouvelle génération, ajoutant souvent 500 à 800 USD par kW en coût incrémental. Les opérateurs plus petits manquant d'économies d'échelle font face à une pression financière disproportionnée, et la non-conformité peut déclencher des fermetures forcées, créant un turnover sur le marché de la capacité secondaire à mesure que les locataires migrent vers des sites modernes et efficaces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les sites moyens comblent le fossé entre le cloud et la périphérie

Les installations moyennes, généralement de 1 à 10 MW, ont enregistré le CAGR le plus rapide de 6,86 % et devraient consolider leur rôle de tissu connectif entre les clouds hyperscale et les appareils périphériques. En 2025, les grandes installations représentaient encore 42,63 % de la capacité totale du marché des centres de données en Chine, reflétant les exigences d'entraînement de l'IA hyperscale qui tendent à nécessiter d'importantes empreintes de calcul. La cohorte de taille moyenne bénéficie de la proximité avec les utilisateurs finaux, d'une latence plus faible et d'une flexibilité réglementaire, ce qui la rend idéale pour les clusters SaaS régionaux et les passerelles IoT industrielles. Les promoteurs tirent parti de la construction modulaire pour raccourcir les cycles de construction à moins de 12 mois, capturant les pics de demande liés aux lancements de logiciels et à la densification régionale de la 5G. À mesure que les coûts du refroidissement liquide diminuent, les salles de taille moyenne peuvent accueillir des baies à forte densité de GPU sans la colonne vertébrale d'alimentation étendue requise à l'échelle méga, préservant les marges tout en atteignant les objectifs de performance.

Du point de vue du coût du capital, les banques considèrent les projets de taille intermédiaire comme moins risqués que les constructions hyperscale en terrain vierge, car la concentration des locataires est plus faible et les durées de bail sont plus courtes. Les opérateurs combinent des contrats en gros avec de la colocation au détail pour maintenir l'utilisation au-dessus de 80 %, un seuil qui génère des rendements EBITDA attractifs. L'équilibre entre densité et échelle explique pourquoi la catégorie moyenne sert de terrain d'expérimentation précoce pour des innovations telles que le refroidissement liquide direct au niveau de la baie ou la sauvegarde hydrogène sur site. Au cours des cinq prochaines années, les sites moyens sont positionnés pour capter des incitations provinciales supplémentaires favorisant la prolifération de l'informatique périphérique, soutenant leur surperformance par rapport au marché plus large des centres de données en Chine.

Par norme de niveau : le niveau 4 gagne en dynamisme pour les charges critiques

Les salles de niveau 3, avec 60,08 % de part en 2025, restent le pilier du marché des centres de données en Chine, offrant une disponibilité de 99,982 % à un coût efficace. Pourtant, la capacité de niveau 4 croît à un CAGR de 6,65 % à mesure que les charges de travail BFSI et de trading algorithmique exigent une disponibilité de 99,995 %. Le niveau supérieur intègre une redondance 2N+1 sur les couches d'alimentation, de refroidissement et de réseau, se traduisant par des taux de location plus élevés que les locataires BFSI acceptent pour protéger les transactions sensibles à la milliseconde. Les services gouvernementaux en ligne qui déploient des cadres de yuan numérique tendent également à se tourner vers les conceptions de niveau 4 pour répondre aux spécifications de la Loi sur la sécurité des données.

Les opérateurs poursuivant des certifications de niveau 4 font face à des primes de dépenses d'investissement de 10 à 15 %, principalement dans les refroidisseurs en double, l'appareillage de commutation et les structures de réseau. La période de récupération se comprime lorsque les densités d'alimentation dépassent 50 kW par baie, car des revenus de baie plus élevés atténuent les coûts en capital. De plus, les investisseurs considèrent les actifs de niveau 4 comme protégés contre l'inflation en raison de contrats stables s'étendant sur cinq ans ou plus. Par conséquent, la tendance à la mise à niveau de niveau s'aligne sur la transition stratégique vers des charges de travail à haute valeur ajoutée centrées sur l'IA, renforçant la migration vers la qualité supérieure au sein du marché des centres de données en Chine.

Par type de centre de données : les auto-constructions hyperscale s'accélèrent sous les mandats souverains

La colocation domine toujours avec 69,07 % de part, reflétant l'externalisation traditionnelle des entreprises et les économies multi-locataires. Cependant, les auto-constructions hyperscale affichent le CAGR le plus rapide de 6,73 % à mesure que les grands acteurs du cloud internalisent les risques, répondent aux exigences de souveraineté et personnalisent l'infrastructure pour les clusters IA. Les auto-constructions permettent à Alibaba, Tencent et Baidu de déployer des cuves à immersion ou des alimentations optimisées pour les GPU sans négocier de modernisations d'installations, accélérant ainsi le délai de mise sur le marché des nouveaux services IA. Elles sécurisent également un contrôle complet du cycle de vie sur les chaînes d'approvisionnement matérielles, crucial lorsque les réglementations d'exportation américaines restreignent la disponibilité des GPU.

La colocation en gros s'adapte en se tournant vers des coques prêtes à aménager, permettant aux hyperscalers de louer de l'espace brut et d'installer des équipements sur mesure. Pour les clients entreprises, la colocation au détail reste attractive pour les charges de travail à faibles exigences de conformité. Le paysage hybride pousse les opérateurs à maintenir à la fois une capacité en gros et au détail, souvent au sein du même campus. À mesure que les directives de cloud souverain arrivent à maturité, la taille du marché des centres de données en Chine attribuée aux auto-constructions devrait augmenter davantage, même si la colocation continue de servir une base de locataires diversifiée.

Par secteur d'utilisateur final : la demande BFSI s'accélère avec le déploiement du yuan numérique

L'informatique et les télécommunications ont conservé 49,21 % de part en 2025, mais le BFSI est en voie d'atteindre un CAGR de 7,88 % jusqu'en 2031, dépassant tous les autres secteurs verticaux. Les pilotes de monnaie numérique de banque centrale nécessitent des nœuds de registre distribué hébergés dans des installations domestiques conformes, déplaçant des charges substantielles des locaux bancaires vers des salles certifiées de niveau 4. Simultanément, les moteurs de trading algorithmique et les clusters d'analyse des risques migrent vers des plateformes accélérées par GPU qui consomment des densités de baies dépassant 40 kW, alimentant davantage l'appétit du segment pour une capacité haut de gamme.

La surveillance réglementaire de la Commission de réglementation bancaire et des assurances de Chine stipule la résidence des données, incitant les fintechs hébergées à l'étranger à rapatrier leurs applications vers le marché des centres de données en Chine. Au-delà du BFSI, les sites de commerce électronique développant les transactions de diffusion en direct et les entreprises manufacturières déployant la robotique de l'Industrie 4.0 continuent de maintenir une croissance régulière, mais aucun n'égale la vélocité des charges de travail financières. À mesure que les plateformes de paiement numérique et de gestion de patrimoine technologique prolifèrent, le BFSI est appelé à devenir le baromètre des tendances de tarification premium dans l'ensemble du secteur des centres de données en Chine.

Analyse géographique

Pékin continue d'ancrer le marché des centres de données en Chine avec une part de 28,35 %, grâce à une demande dense des laboratoires de recherche en IA, des grands acteurs d'internet et des clouds du secteur public. Cependant, la rareté de l'énergie et de l'immobilier pousse les opérateurs vers des districts périphériques tels que Yanqing, où les coûts fonciers sont inférieurs de 30 % par rapport au cœur urbain, et de nouveaux corridors de fibre optique renforcent la connectivité. Le reste de la Chine, englobant la Mongolie intérieure, le Gansu et le Xinjiang, s'étend à un CAGR de 7,01 % à mesure que les incitations nationales et l'abondance des énergies renouvelables se combinent pour attirer les investissements hyperscale.

Le reste de la Chine consolide sa position de sous-région la plus dynamique du marché des centres de données en Chine, porté par une politique nationale qui désigne les clusters occidentaux comme le principal vecteur d'absorption des dépenses de souveraineté des données tout en allégeant la pression sur le réseau électrique côtier. La Mongolie intérieure affiche un PUE moyen de site inférieur à 1,25 en tirant parti des hivers sous zéro pour le refroidissement gratuit, tandis que le Xinjiang associe des centrales hybrides solaires-éoliennes 24 heures sur 24 à des alimentations en boucle redondantes pour garantir une alimentation à haute disponibilité. La congestion de la transmission freine encore les constructions sans contrainte, de sorte que les opérateurs se couvrent en ajoutant un stockage d'énergie par batterie sur site dimensionné à 15 % de la charge informatique, amortissant les risques de limitation.

Weinan et Huai'an illustrent l'émergence de marchés secondaires optimisés en termes de coûts et riches en connectivité. Les autorités municipales de Weinan réduisent les surtaxes sur les taxes professionnelles pour les centres de données de 50 % pendant trois ans en échange d'engagements d'embauche locale, réduisant les périodes de récupération des opérateurs sur les campus de 20 MW. Huai'an attire les opérateurs périphériques avec des forfaits de fibre noire intégrés aux concessions foncières, réduisant les dépenses d'exploitation réseau et permettant un routage à ultra-faible latence vers les moteurs de trading de la Bourse de Shanghai. Collectivement, ces tendances illustrent comment le marché des centres de données en Chine évolue vers un écosystème multi-nœuds où chaque zone géographique joue un rôle spécialisé dans le soutien des ambitions IA du pays.

Paysage concurrentiel

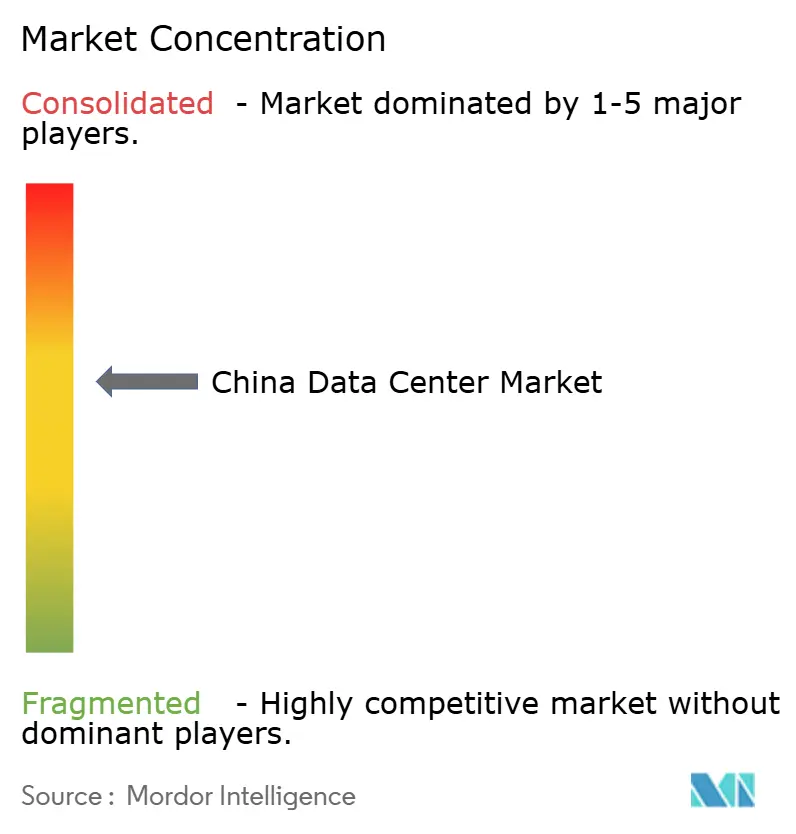

L'arène des centres de données en Chine affiche une concentration modérée, les géants affiliés aux télécommunications tels que China Telecom, China Mobile et China Unicom tirant parti de leurs dorsales de fibre optique nationales et de leurs allocations de spectre favorables pour conserver un volume important de contrats. GDS Holdings et VNET dominent la colocation en gros premium, courtisant les fournisseurs de cloud hyperscale avec des empreintes de type campus intégrant de l'énergie verte et des passerelles de câbles sous-marins. Les plafonds de participation étrangère et les lois de localisation des données restreignent la présence directe des hyperscalers internationaux, les canalisant vers des structures à participation minoritaire avec des partenaires domestiques détenant déjà des certificats de conformité convoités.

La différenciation stratégique est centrée sur l'adoption technologique et la profondeur de conformité. Les opérateurs investissant tôt dans l'expertise en refroidissement liquide, les bus d'alimentation en courant continu et la gestion des installations pilotée par l'IA obtiennent des primes de tarification à deux chiffres et des taux de désabonnement plus faibles. Par exemple, le complexe de Shanghai de GDS atteint un PUE de 1,12, réduisant les coûts d'énergie de 20 % et permettant à l'opérateur de partager les économies avec les locataires tout en maintenant ses marges. Pendant ce temps, les programmes auto-construits de Tencent et Alibaba mettent l'accent sur l'intégration verticale, contrôlant tout, de la pose de fibre optique à l'inventaire de GPU, atténuant ainsi le risque lié aux restrictions à l'exportation et les goulots d'étranglement dans les délais de déploiement.

Les acteurs régionaux plus petits se tournent vers des offres spécialisées dans la périphérie, regroupant des services gérés tels que les opérations sans personnel et la maintenance prédictive. Bien que les restrictions à l'exportation sur les GPU avancés imposent des délais d'approvisionnement, les opérateurs disposant de pipelines multi-fournisseurs en amortissent l'impact, tandis que les nouveaux entrants en terrain vierge dépourvus de telles relations font face à des délais de neuf mois. Dans l'ensemble, la concurrence se cristallise autour de la capacité à sécuriser de l'énergie verte, à se conformer aux seuils de PUE de plus en plus stricts et à offrir une densité prête pour l'IA, des facteurs qui définissent collectivement le succès sur le marché des centres de données en Chine.

Leaders du secteur des centres de données en Chine

-

Chindata Group Holdings Ltd

-

Alibaba Cloud

-

Global Data Solutions Co., Ltd. (GDS)

-

Huawei Cloud Computing Technologies Co., Ltd

-

Space DC Pte Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La Commission nationale du développement et de la réforme de Chine a lancé la stratégie « Données de l'Est, Calcul de l'Ouest », dirigeant les centres de données hyperscale vers des pôles occidentaux tels que la Mongolie intérieure, le Gansu, le Guizhou et le Ningxia pour améliorer l'efficacité énergétique et l'utilisation des énergies renouvelables.

- Janvier 2025 : Le Ministère de l'industrie et des technologies de l'information de Chine exige désormais que les grands centres de données maintiennent un PUE inférieur à 1,3 et utilisent au moins 30 % d'énergie renouvelable dans les régions orientales.

- Novembre 2024 : Alibaba Cloud a étendu ses zones de disponibilité en Chine avec une infrastructure prête pour l'IA, dotée de capacités GPU améliorées et de systèmes de refroidissement liquide pour prendre en charge les charges de travail d'entraînement et d'inférence de grands modèles de langage.

- Septembre 2024 : Tencent a mis à niveau ses centres de données avec des systèmes de refroidissement liquide avancés, prenant en charge des clusters GPU de plus de 50 kW par baie, améliorant l'infrastructure IA et l'efficacité énergétique.

Périmètre du rapport sur le marché des centres de données en Chine

Le marché des centres de données en Chine désigne l'infrastructure et les installations utilisées pour héberger les systèmes informatiques et les composants associés, tels que les systèmes de télécommunications et de stockage, en Chine. Il englobe divers types de centres de données, notamment hyperscale, entreprise et colocation, répondant aux besoins de divers secteurs d'utilisateurs finaux. Le marché est segmenté par zone géographique prioritaire, couvrant des régions telles que Pékin, le Guangdong, le Hebei, le Jiangsu et Shanghai.

Le rapport sur le marché des centres de données en Chine est segmenté par taille de centre de données (grand, massif, moyen, méga et petit), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), type de centre de données (hyperscale/auto-construit, entreprise/périphérie et colocation), utilisateur final (BFSI, informatique et ITES, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux), et zone géographique prioritaire. Les prévisions du marché sont fournies en termes de capacité de charge informatique (MW).

| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation au détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres secteurs d'utilisateurs finaux |

| Pékin |

| Weinan |

| Ville de Huai'an |

| Reste de la Chine |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par norme de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation au détail | ||

| Colocation en gros | |||

| Par secteur d'utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par zone géographique prioritaire | Pékin | ||

| Weinan | |||

| Ville de Huai'an | |||

| Reste de la Chine | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des centres de données en Chine ?

Le marché des centres de données en Chine devrait croître en capacité de charge informatique de 7,46 mille mégawatts en 2026 à 9,87 mille mégawatts d'ici 2031, marquant un CAGR de 5,76 % durant la période de prévision de 2026 à 2031.

Qui sont les acteurs clés du marché des centres de données en Chine ?

China Telecom Corporation Ltd, Equinix Inc., GLP Pte Limited, Keppel DC REIT Management Pte. Ltd et Princeton Digital Group sont les principales entreprises opérant sur le marché des centres de données en Chine.

Quel segment détient la plus grande part du marché des centres de données en Chine ?

Sur le marché des centres de données en Chine, le segment de niveau 3 représente la plus grande part par type de centre de données.

Quel est le segment à la croissance la plus rapide sur le marché des centres de données en Chine ?

Le segment BFSI représente le segment à la croissance la plus rapide par secteur d'utilisateur final sur le marché des centres de données en Chine.

Dernière mise à jour de la page le: