Taille et Part du Marché des Carreaux Céramiques et Sanitaires du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

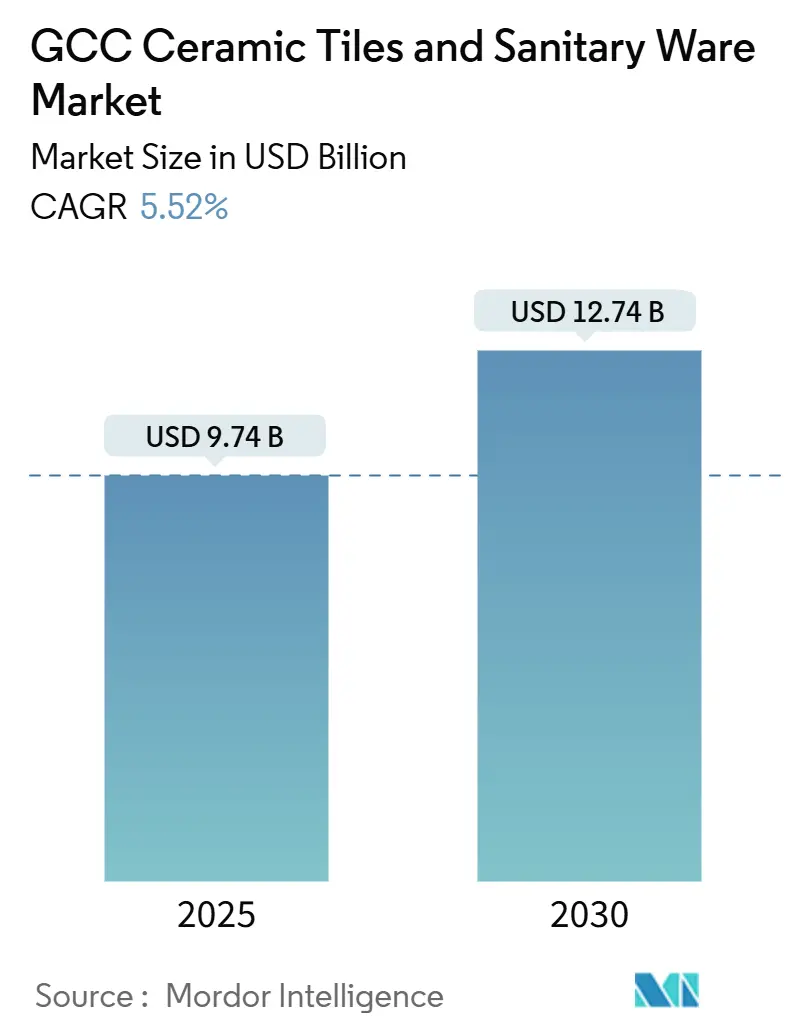

| Taille du Marché (2025) | 9.74 Milliards de dollars |

| Taille du Marché (2030) | 12.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

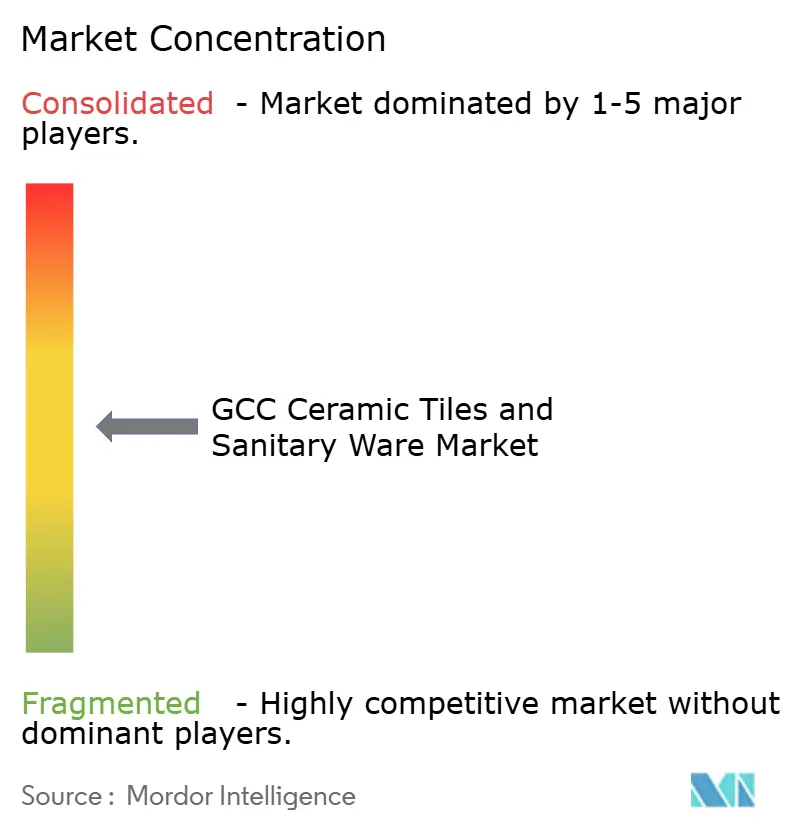

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Carreaux Céramiques et Sanitaires du CCG par Mordor Intelligence

La taille du Marché des Carreaux Céramiques et Sanitaires du CCG s'établit à 9,74 milliards USD en 2025 et devrait atteindre 12,74 milliards USD d'ici 2030, avec un CAGR de 5,52 %. Cette trajectoire ascendante est portée par les pipelines de construction de mégaprojets, des réglementations plus strictes en matière d'efficacité hydrique et des tendances à la premiumisation qui font monter les prix de vente moyens. Les programmes de diversification économique en Arabie saoudite, aux Émirats arabes unis et au Qatar soutiennent des cycles d'approvisionnement pluriannuels qui protègent les fournisseurs des fluctuations habituelles du secteur de la construction. Le développement rapide de l'hôtellerie, une base croissante de logements occupés par leurs propriétaires et des achats facilités par le commerce électronique élargissent la demande adressable pour les carreaux et les équipements sanitaires. Les producteurs locaux continuent d'accroître leurs capacités, mais font face à une hausse des coûts énergétiques et à une concurrence potentielle si les droits antidumping venaient à expirer. Les marques mondiales renforcent leur présence régionale pour décrocher de grands contrats et répondre aux exigences de construction écologique qui influencent désormais chaque grand projet.

Principaux Enseignements du Rapport

- Par catégorie de produit, les carreaux ont représenté 63 % des revenus en 2024, tandis que les sanitaires devraient croître à un CAGR de 7,2 % jusqu'en 2030.

- Par matériau, la céramique a capté 68,5 % des revenus en 2024 ; les sanitaires en acrylique et en perspex devraient progresser à un CAGR de 7,4 % jusqu'en 2030.

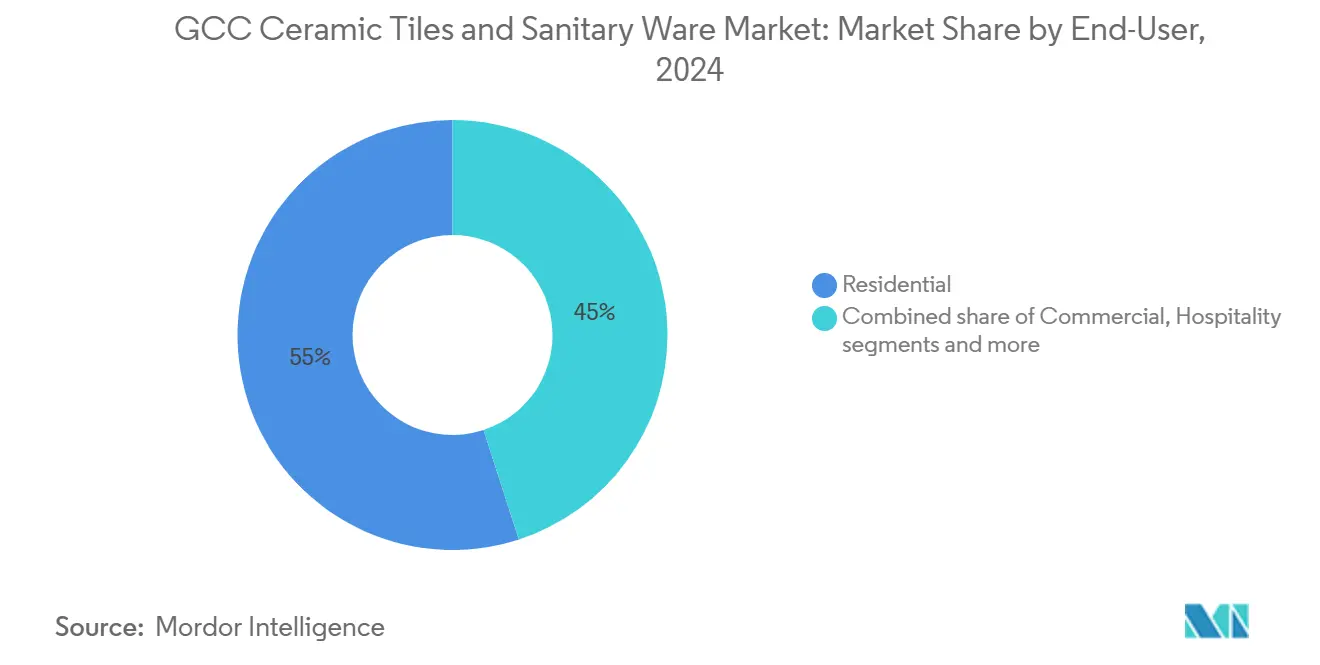

- Par utilisateur final, les applications résidentielles ont représenté 55 % de la demande en 2024, tandis que les installations commerciales devraient se développer à un CAGR de 6,8 % jusqu'en 2030.

- Par type de construction, le remplacement et la rénovation ont représenté 39 % de la taille du marché des sanitaires du CCG en 2024 et devraient croître à un CAGR de 7,1 % jusqu'en 2030.

- Par pays, l'Arabie Saoudite était en tête avec 37 % de la part du marché des sanitaires du CCG en 2024, tandis que les Émirats Arabes Unis enregistrent le CAGR le plus rapide au niveau national à 7,0 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Carreaux Céramiques et Sanitaires du CCG

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Méga-projets soutenus par les gouvernements dans le cadre des Visions du CCG | +1.8% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Long terme (≥ 4 ans) |

| Hausse des dépenses des consommateurs pour la rénovation domiciliaire et les salles de bain de luxe | +1.2% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Moyen terme (2-4 ans) |

| Pipeline hôtelier alimenté par le tourisme élargissant la demande premium | +1.0% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Moyen terme (2-4 ans) |

| Étiquetage obligatoire de l'efficacité hydrique accélérant les sanitaires à faible débit | +0.8% | CCG dans son ensemble | Court terme (≤ 2 ans) |

| Modules de salles de bain modulaires hors site multipliant la demande de carreaux finis en usine | +0.5% | Émirats Arabes Unis, Arabie Saoudite | Moyen terme (2-4 ans) |

| Crédits de construction écologique stimulant les céramiques à contenu recyclé | +0.4% | Émirats Arabes Unis, Qatar, Arabie Saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Méga-Projets Soutenus par les Gouvernements dans le Cadre des Visions du CCG

Les giga-projets saoudiens tels que NEOM, le Projet de la Mer Rouge et Qiddiya spécifient chacun des millions de mètres carrés de carreaux et de grands volumes d'équipements sanitaires avancés. L'ampleur même de ces projets stabilise le marché des sanitaires du CCG en verrouillant des accords d'achat pluriannuels et en contraignant les fabricants à localiser leurs capacités[1]RAK Ceramics, "Rapport RSE 2023," rakceramics.com. Des programmes de diversification comparables aux Émirats Arabes Unis et au Qatar suivent des voies similaires, renouvelant continuellement les pipelines d'appels d'offres qui soutiennent à la fois les segments de produits courants et premium du marché des sanitaires du CCG.

Hausse des Dépenses des Consommateurs pour la Rénovation Domiciliaire et les Salles de Bain de Luxe

Le Programme d'Accession à la Première Propriété de 90 milliards AED aux Émirats Arabes Unis a déclenché une vague de villas et d'appartements occupés par leurs propriétaires, où les acheteurs privilégient les toilettes intelligentes, les baignoires autoportantes et les robinetteries de designer[2]Arabian Business, "Les Émirats Arabes Unis lancent un nouveau catalogue élargi de la 'Plateforme d'Approvisionnement Numérique'," arabianbusiness.com. Des cycles de rénovation plus courts se traduisent par des opportunités de revenus récurrents, faisant progresser le marché des sanitaires du CCG à mesure que les propriétaires recherchent des améliorations axées sur le statut et des équipements économes en eau qui satisfont aux nouveaux codes écologiques.

Pipeline Hôtelier Alimenté par le Tourisme Élargissant la Demande Premium

Plus de 400 000 chambres d'hôtel sont en construction ou en projet dans la région d'ici 2030, dont environ 48 000 chambres aux Émirats Arabes Unis seulement. Chaque chambre nécessite plusieurs équipements sanitaires, créant une demande disproportionnée pour les dalles grand format et les sanitaires intelligents. Les normes hôtelières exigent un remplacement plus rapide, offrant aux fournisseurs un cycle de renouvellement fiable et renforçant la croissance en valeur du marché des sanitaires du CCG.

Étiquetage Obligatoire de l'Efficacité Hydrique Accélérant les Sanitaires à Faible Débit

Des systèmes tels que l'ESTIDAMA Pearl d'Abou Dhabi, l'Al Sa'fat de Dubaï, le GSAS du Qatar et le Code de Construction Saoudien 701 exigent des toilettes à double chasse et des robinets à faible débit. Ces règles éliminent les équipements obsolètes et valorisent les produits certifiés, une transition qui oriente les achats vers des marques établies capables de documenter leur conformité et qui, par conséquent, élargit le marché des sanitaires du CCG.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières et de l'énergie | -0.6% | Arabie Saoudite, Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Guerres des prix tirées par les importations de carreaux asiatiques à bas coût | -0.5% | CCG dans son ensemble | Moyen terme (2-4 ans) |

| Risque élevé de casse pour les dalles grand format | -0.3% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Court terme (≤ 2 ans) |

| Adoption lente par les entrepreneurs de l'approvisionnement par commerce électronique | -0.2% | CCG dans son ensemble | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières et de l'Énergie

Le gaz naturel représente environ la moitié des coûts d'exploitation des fours. Le gaz industriel saoudien est passé de 0,75 USD à 1,25 USD par MMBtu, et de nouvelles hausses restent plausibles. La compression des marges a déjà réduit le bénéfice net de Saudi Ceramics au premier semestre 2024 de 90 % malgré des ventes stables. Une exposition similaire existe chez les producteurs locaux, pesant sur les bénéfices à court terme et sur la capacité de réinvestissement au sein du marché des sanitaires du CCG.

Guerres des Prix Tirées par les Importations de Carreaux Asiatiques à Bas Coût

Les droits antidumping sur les importations de carreaux chinois et indiens sont programmés pour un examen de reconduction en juin 2025. Un retrait pourrait réintroduire des stocks dont le prix est inférieur de 20 % à la production régionale, exerçant une pression sur les prix de vente et la rentabilité. Une telle concurrence se répercuterait dans les réseaux de distribution, freinant l'expansion en valeur du marché des sanitaires du CCG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Sanitaires Dépassent les Carreaux en Matière d'Adoption Technologique

Le segment a généré 63 % du chiffre d'affaires global à partir des carreaux en 2024, mais les sanitaires devraient progresser plus rapidement à un CAGR de 7,2 % jusqu'en 2030. Les équipements premium, notamment les toilettes intelligentes avec analyses d'hygiène basées sur des applications, améliorent les marges et raccourcissent les intervalles de remplacement. La construction hôtelière continue et les rénovations de logements occupés par leurs propriétaires apportent un volume stable. Les dalles grand format dominent encore les finitions des halls et des façades, mais les salles de bain axées sur le design génèrent le plus de valeur pour le marché des sanitaires du CCG. Le changement de mix produit soutient les mouvements des fabricants vers le haut de la courbe des prix, renforçant ainsi la résilience du marché des sanitaires du CCG.

L'investissement croissant dans les robinets connectés à l'IoT et les réservoirs sans contact souligne un état d'esprit axé sur la technologie chez les promoteurs et les propriétaires. Les économies d'échelle issues des nouvelles lignes locales réduisent les délais de livraison pour les carreaux courants, permettant à la capacité des usines de se tourner vers des équipements à valeur ajoutée. Cet équilibre permet aux producteurs de défendre leurs parts même si les droits antidumping expirent. La tendance haussière des sanitaires soutient donc une croissance durable à long terme du marché des sanitaires du CCG.

Par Matériau : L'Acrylique Gagne en Dynamisme dans les Projets Axés sur le Bien-Être

La céramique a conservé 68,5 % des revenus en 2024 grâce à son accessibilité et sa solidité, mais les baignoires en acrylique légères ont été rapidement adoptées dans les salles de bain de style spa des hôtels de luxe. Le CAGR de 7,4 % prévu pour l'acrylique et le perspex jusqu'en 2030 découle de la malléabilité qui permet des unités autoportantes, des fonctionnalités de chromothérapie et des coûts de transport réduits. Ces attributs correspondent aux préférences des consommateurs pour le bien-être, orientant davantage de commandes vers des matériaux à marges plus élevées qui élèvent la taille du marché des sanitaires du CCG dans le segment premium.

Les dalles en porcelaine, prisées pour leur faible porosité et leurs visuels sans joint, restent pertinentes dans les zones à fort trafic. Les fabricants ajoutent du contenu recyclé aux lignes de porcelaine pour répondre aux crédits écologiques, atténuant la volatilité des matières premières. Ce portefeuille évolutif préserve la présence de la céramique sur le marché de masse tout en permettant à l'acrylique et à la porcelaine de viser des niches haut de gamme, diversifiant conjointement les flux de revenus au sein du marché des sanitaires du CCG.

Par Utilisateur Final : Les Installations Commerciales s'Accélèrent sous l'Effet de la Demande Hôtelière

Les acheteurs résidentiels ont représenté 55 % de la valeur de 2024, principalement des primo-accédants à la recherche de solutions céramiques milieu de gamme. Pourtant, les espaces commerciaux, menés par les hôtels et les centres commerciaux, croîtront à un CAGR de 6,8 % dans un contexte de pipeline régional de 400 000 chambres. Les spécifications hôtelières de dalles grand format et d'équipements à capteurs élèvent les prix de vente moyens et réduisent les intervalles de remplacement à cinq à sept ans. Cette cadence intensifie la demande de services à délai d'exécution rapide, aidant les fournisseurs à fidéliser leur clientèle et à stabiliser les prévisions pour le marché des sanitaires du CCG.

Les constructions institutionnelles telles que les hôpitaux et les écoles bénéficient également des mandats d'économie d'eau, élevant les normes d'approvisionnement. Les fournisseurs qui proposent une documentation de conformité et des contrats de service gagnent un avantage, consolidant davantage la croissance de la part commerciale au sein du marché des sanitaires du CCG.

Par Type de Construction : La Rénovation Dépasse la Construction Neuve en Taux de Croissance

La construction neuve représente encore 61 % des revenus, mais la rénovation devrait progresser à un CAGR de 7,1 %, dépassant les nouveaux projets de 100 points de base. Les hôtels vieillissants à Dubaï et les tours résidentielles du milieu des années 2000 font face à la pression des locataires pour des finitions modernes et des équipements économes en eau. À mesure que les propriétaires mettent les intérieurs aux normes, les dépenses de rénovation deviennent un contributeur stable à la taille du marché des sanitaires du CCG.

Des cycles de rénovation plus rapides favorisent les solutions modulaires et les systèmes adhésifs qui réduisent les temps d'arrêt. Les fabricants qui fournissent à la fois le produit et la formation sur les matériaux à prise rapide remportent les appels d'offres et sécurisent la maintenance après-vente. Ces services fidélisent la clientèle et protègent le marché des sanitaires du CCG des ralentissements macroéconomiques de la construction.

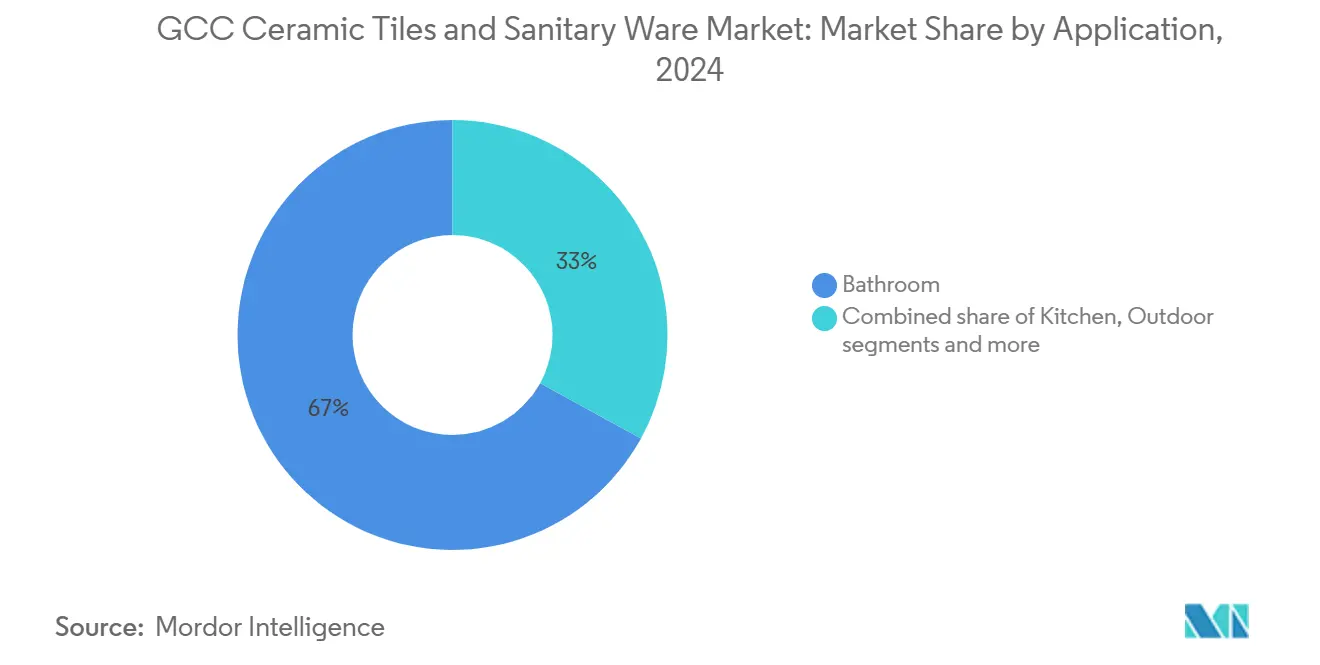

Par Application : Les Cuisines Comblent l'Écart Derrière la Domination des Salles de Bain

Les salles de bain ont absorbé 67 % de la valeur en 2024 car chaque unité nécessite plusieurs équipements sanitaires et une couverture extensive en carreaux. Cependant, les espaces de vie ouverts transforment les cuisines en centres sociaux qui exigent une attention au design. Les applications de cuisine devraient croître à un CAGR de 6,6 % à mesure que les propriétaires installent des crédences en dalles de porcelaine et des plans de travail intégrés. Les modules de cuisine modulaires importés pour les tours résidentielles génèrent des commandes directes en usine, comprimant les chaînes d'approvisionnement tout en créant des économies d'échelle pour le marché des sanitaires du CCG.

Les applications extérieures et de piscine gagnent en pertinence dans les villas et les complexes de luxe, utilisant des pavés antidérapants et des mosaïques décoratives résistant aux climats désertiques. Ces niches augmentent marginalement le volume mais offrent de solides marges, soutenant le haut de gamme du secteur des sanitaires du CCG.

Par Canal de Distribution : La Commande Numérique Prend de l'Ampleur

Les showrooms hors ligne détiennent encore 72 % de part car le toucher et le ressenti restent essentiels pour les décisions à forte valeur. Pourtant, la Plateforme d'Approvisionnement Numérique des Émirats Arabes Unis a montré que les appels d'offres numériques peuvent réduire les cycles d'achat de 60 jours à six minutes. Les canaux en ligne devraient donc progresser à un CAGR de 12,0 %, le plus rapide de tous les circuits, permettant aux entrepreneurs de comparer les prix et les spécifications en temps réel. Les contrats B2B directs avec les promoteurs représentent déjà 18 % du volume et progressent à mesure que les méga-projets verrouillent des approvisionnements pluriannuels à prix fixes. Ces changements de canaux diluent le pouvoir des détaillants traditionnels mais élargissent la portée, alimentant une pénétration plus large du marché des sanitaires du CCG.

Les fournisseurs qui intègrent des showrooms virtuels, des visualiseurs en réalité augmentée et la livraison d'échantillons conservent leur influence sur le design tout en capturant les efficiences numériques. La compétence omnicanale devient un facteur décisif pour soutenir la croissance et défendre les marges sur l'ensemble du marché des sanitaires du CCG.

Analyse Géographique

L'Arabie Saoudite a généré 37 % des revenus de 2024, ancrée par les giga-projets de Vision 2030 qui demandent collectivement des millions d'équipements sanitaires chaque année. La TVA plus élevée du royaume et les hausses potentielles du prix du gaz pèsent sur les marges, mais le financement souverain protège les calendriers des projets, offrant aux fournisseurs une certitude de volume et renforçant le rôle d'ancrage de l'Arabie Saoudite dans le marché des sanitaires du CCG. La protection antidumping reste essentielle ; un examen défavorable en 2025 pourrait ouvrir la voie à des importations asiatiques à moindre coût et comprimer les producteurs nationaux.

Les Émirats Arabes Unis détenaient une part de 31 % en 2024 et devraient connaître la croissance la plus rapide à un CAGR de 7,0 %. Un pipeline hôtelier de 48 000 chambres et 90 milliards AED d'achats de premières résidences soutiennent une construction robuste. Les codes d'efficacité hydrique et les mandats d'approvisionnement électronique accélèrent l'adoption d'équipements intelligents conformes, augmentant ainsi la capture de valeur dans le marché des sanitaires du CCG. L'investissement en showrooms reste intense à Dubaï et à Abou Dhabi, mais les commandes en ligne se développent rapidement, notamment pour les articles courants répétitifs.

L'élan infrastructurel post-Coupe du Monde au Qatar a fait augmenter les permis de construire mensuels de 36 % en juillet 2024[3]Commercial Interior Design, "Design de surface : Comment les designers du Moyen-Orient repensent la matérialité," commercialinteriordesign.com. Les règles de construction écologique GSAS favorisent les produits certifiés, offrant une part premium aux marques avec des performances documentées. Le Koweït, Bahreïn et Oman contribuent à des parts plus modestes mais se taillent des niches dans le résidentiel de luxe et les complexes hôteliers de charme où la différenciation par le design commande des marges élevées. Collectivement, ces sous-marchés enrichissent les portefeuilles des fournisseurs et renforcent la diversité de la demande au sein du marché des sanitaires du CCG.

Paysage Concurrentiel

Les grands acteurs locaux RAK Ceramics et Saudi Ceramics conservent des avantages d'échelle, mais l'escalade des coûts énergétiques et l'expiration potentielle des droits mettent à l'épreuve leur pouvoir de fixation des prix. RAK Ceramics a investi 49,9 millions USD dans la modernisation des fours et l'automatisation des usines intelligentes en 2024, mais son chiffre d'affaires dans les sanitaires a chuté de 8,6 % la même année. Saudi Ceramics a mis en service une usine de carreaux de 8,25 millions de m² au premier trimestre 2024 pour répondre à la demande prévisionnelle, mais a vu son bénéfice net s'effondrer à mesure que les coûts du gaz augmentaient.

Les acteurs internationaux amplifient la chaleur concurrentielle. Grohe a ouvert une usine de 26 000 m² à Dammam en 2024 et lancé des tournées de formation des installateurs à l'échelle nationale. Kohler a établi son siège régional à Riyad en décembre 2024 pour ancrer ses opérations au Moyen-Orient, tandis que Villeroy & Boch a finalisé le rachat d'Ideal Standard pour 600 millions EUR, consolidant la distribution premium. Ces mouvements raccourcissent les délais de livraison et renforcent les réseaux après-vente, positionnant les marques mondiales pour remporter les contrats hôteliers et gouvernementaux qui définissent les tranches à forte valeur du marché des sanitaires du CCG.

L'espace stratégique blanc se concentre sur les modules modulaires, le commerce électronique et la durabilité vérifiée. Peu de fournisseurs proposent encore des carreaux, des équipements sanitaires, des adhésifs et une formation à l'installation rapide dans une offre unique. L'approvisionnement numérique est encore en phase de croissance précoce, créant de la place pour les premiers entrants disposant de moteurs de tarification conviviaux et de visualisation en réalité augmentée. Les Déclarations Environnementales de Produit sont encore absentes de nombreuses lignes régionales, offrant aux entreprises conformes un fort avantage lors des appels d'offres à mesure que les codes écologiques se resserrent. Le champ concurrentiel favorise donc les entreprises qui unissent production localisée, service numérique et références en matière de durabilité pour capter les primes émergentes au sein du marché des sanitaires du CCG.

Leaders du Secteur des Carreaux Céramiques et Sanitaires du CCG

RAK Ceramics

Saudi Ceramic Company

Al Anwar Ceramic Tiles Co.

Jaquar Middle East

Riyadh Ceramics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : Kohler a ouvert son siège régional à Riyad pour approfondir l'engagement sur les projets dans le cadre des giga-projets saoudiens.

- Octobre 2024 : Grohe a lancé un Pro Tour dans plusieurs villes d'Arabie Saoudite pour former les plombiers aux équipements sans contact et économes en eau.

- Septembre 2024 : RAK Ceramics a dévoilé des baignoires en acrylique à résine recyclée destinées aux projets hôteliers axés sur le bien-être.

- Février 2024 : RAK Ceramics a signé un accord d'approvisionnement de deux ans avec Azizi Developments pour des projets résidentiels et à usage mixte.

Périmètre du Rapport sur le Marché des Carreaux Céramiques et Sanitaires du CCG

Le Marché des Carreaux Céramiques et Sanitaires du CCG est segmenté par produit, matériau, utilisateur final, type de construction, application, canal de distribution et pays. Par produit, le marché est segmenté en carreaux et sanitaires. Par matériau, le marché est segmenté en céramique, porcelaine, céramique émaillée, céramique non émaillée ou vitrifiée, et autres, incluant le grès, l'acrylique et le métal. Par utilisateur final, le marché est segmenté en résidentiel, commercial, hôtellerie et industriel ou institutionnel. Par type de construction, le marché est segmenté en construction neuve et remplacement et rénovation. Par application, le marché est segmenté en salle de bain, cuisine, extérieur ou aménagement paysager, et piscines et points d'eau. Par canal de distribution, le marché est segmenté en commerce de détail hors ligne, incluant les magasins spécialisés, la vente directe aux projets ou le commerce interentreprises, et en ligne ou commerce électronique. Par pays, le marché est segmenté en Émirats arabes unis, Arabie saoudite, Qatar, Koweït, Bahreïn et Oman. Le rapport fournit la taille du marché en valeur en USD pour tous les segments mentionnés ci-dessus.

| Carreaux | Carreaux de Sol |

| Carreaux Muraux | |

| Carreaux Décoratifs et Mosaïques | |

| Carreaux Extérieurs et Antidérapants | |

| Sanitaires | Cuvettes de Toilettes |

| Lavabos | |

| Réservoirs de Chasse | |

| Bidets | |

| Piédestaux | |

| Urinoirs |

| Céramique |

| Porcelaine |

| Céramique Émaillée |

| Céramique Non Émaillée ou Vitrifiée |

| Autres (Grès, Acrylique, Métal) |

| Résidentiel |

| Commercial |

| Hôtellerie |

| Industriel et Institutionnel |

| Construction Neuve |

| Remplacement et Rénovation |

| Salle de Bain |

| Cuisine |

| Extérieur et Aménagement Paysager |

| Piscines et Points d'Eau |

| Commerce de Détail Hors Ligne (Magasins Spécialisés) |

| Vente Directe aux Projets et B2B |

| En Ligne et Commerce Électronique |

| Émirats Arabes Unis |

| Arabie Saoudite |

| Qatar |

| Koweït |

| Bahreïn |

| Oman |

| Par Produit | Carreaux | Carreaux de Sol |

| Carreaux Muraux | ||

| Carreaux Décoratifs et Mosaïques | ||

| Carreaux Extérieurs et Antidérapants | ||

| Sanitaires | Cuvettes de Toilettes | |

| Lavabos | ||

| Réservoirs de Chasse | ||

| Bidets | ||

| Piédestaux | ||

| Urinoirs | ||

| Par Matériau | Céramique | |

| Porcelaine | ||

| Céramique Émaillée | ||

| Céramique Non Émaillée ou Vitrifiée | ||

| Autres (Grès, Acrylique, Métal) | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial | ||

| Hôtellerie | ||

| Industriel et Institutionnel | ||

| Par Type de Construction | Construction Neuve | |

| Remplacement et Rénovation | ||

| Par Application | Salle de Bain | |

| Cuisine | ||

| Extérieur et Aménagement Paysager | ||

| Piscines et Points d'Eau | ||

| Par Canal de Distribution | Commerce de Détail Hors Ligne (Magasins Spécialisés) | |

| Vente Directe aux Projets et B2B | ||

| En Ligne et Commerce Électronique | ||

| Par Pays | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Qatar | ||

| Koweït | ||

| Bahreïn | ||

| Oman | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des sanitaires du CCG ?

Le marché est évalué à 9,74 milliards USD en 2025.

À quelle vitesse la demande devrait-elle croître jusqu'en 2030 ?

Les ventes devraient progresser à un CAGR de 5,52 % pour atteindre 12,74 milliards USD d'ici 2030.

Quel pays enregistre la part de marché la plus élevée ?

L'Arabie Saoudite détenait 37 % des revenus régionaux en 2024.

Pourquoi les projets de rénovation gagnent-ils du terrain ?

Le parc résidentiel et hôtelier vieillissant à Dubaï et à Riyad fait face à des mises à jour réglementaires et aux attentes des consommateurs, stimulant la demande de rénovation à un CAGR de 7,1 %.

Quelle est l'importance de l'approvisionnement par commerce électronique ?

Les canaux en ligne devraient se développer de 12 % par an à mesure que les plateformes numériques raccourcissent les cycles d'achat et augmentent la transparence des prix.

Dernière mise à jour de la page le: