Taille et Part du Marché des Stimulateurs Cardiaques Sans Fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

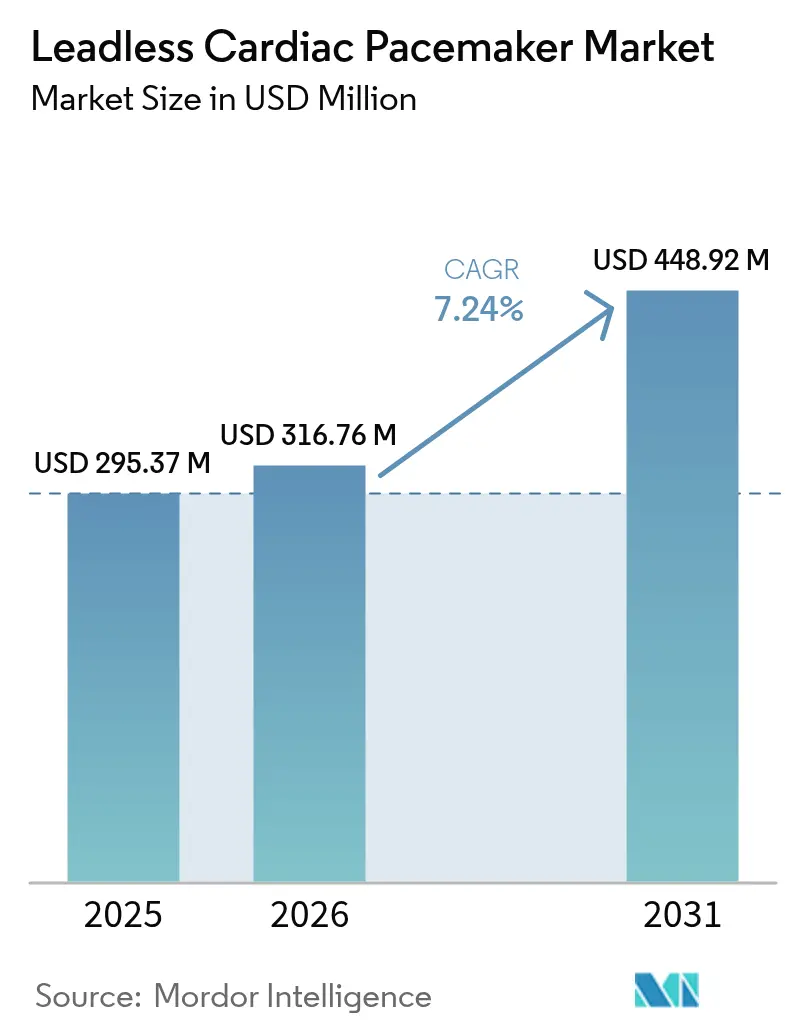

| Taille du Marché (2026) | 316.76 Millions de dollars américains |

| Taille du Marché (2031) | 448.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Stimulateurs Cardiaques Sans Fil par Mordor Intelligence

La taille du Marché des Stimulateurs Cardiaques Sans Fil était évaluée à 295,37 millions USD en 2025 et devrait croître de 316,76 millions USD en 2026 pour atteindre 448,92 millions USD d'ici 2031, à un TCAC de 7,24 % durant la période de prévision (2026-2031).

La dynamique de la demande repose sur le passage rapide de la stimulation ventriculaire à chambre unique vers des solutions à double chambre et des solutions de stimulation du système de conduction à venir, qui promettent une synchronie physiologique sans sondes transveineuses. La clarté du remboursement en Amérique du Nord, l'élargissement de l'homologation conditionnelle à l'IRM et le vieillissement démographique continuent d'ancrer la croissance des volumes. L'intensité concurrentielle est élevée car Abbott et Medtronic défendent des positions bien établies grâce à une technologie différenciée et à de solides pipelines d'essais cliniques, tandis que la plateforme modulaire de Boston Scientific illustre comment de nouvelles architectures peuvent perturber l'ordre établi. Les opportunités de marché s'élargissent en Asie-Pacifique où des approbations simplifiées et des investissements hospitaliers compensent les barrières tarifaires persistantes.

Principaux Enseignements du Rapport

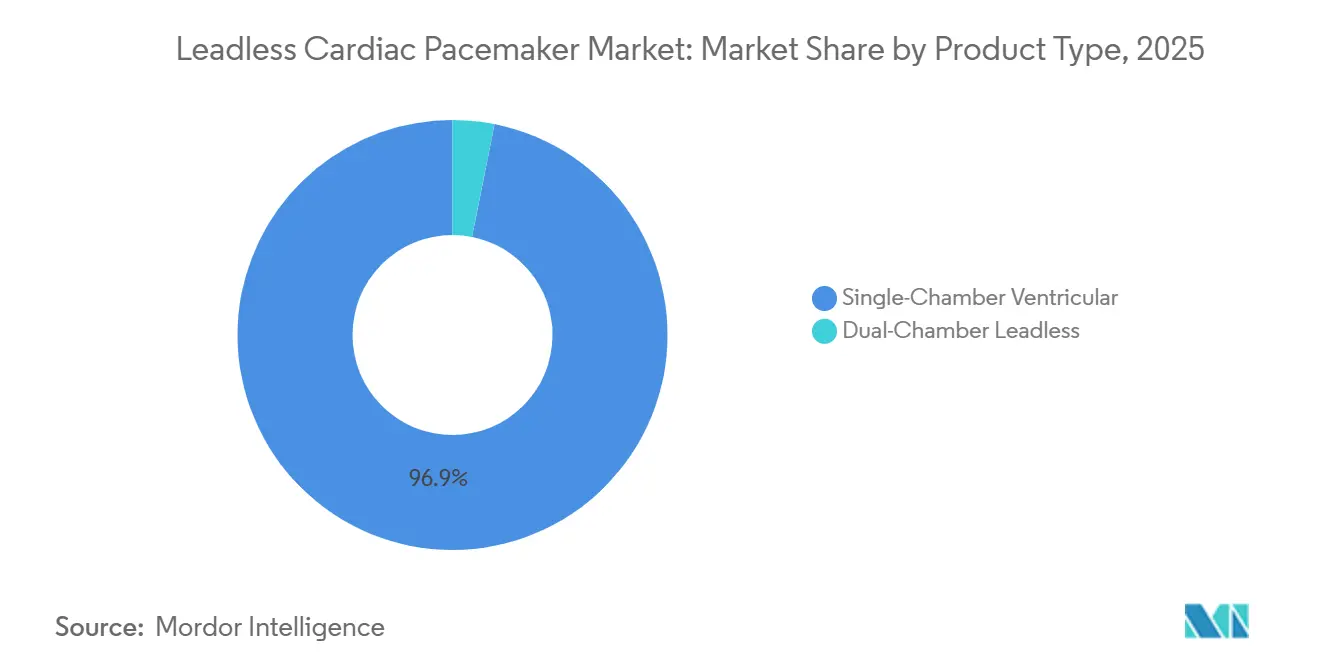

- Par type de produit, les systèmes à chambre unique représentaient une part de 96,88 % du marché des stimulateurs sans fil en 2025, tandis que les plateformes à double chambre devraient se développer à un TCAC de 7,82 % jusqu'en 2031.

- Par indication, la bradyarythmie représentait 60,71 % de la taille du marché des stimulateurs sans fil en 2025, tandis que les applications de fibrillation auriculaire enregistrent la trajectoire la plus rapide avec un TCAC de 8,09 % jusqu'en 2031.

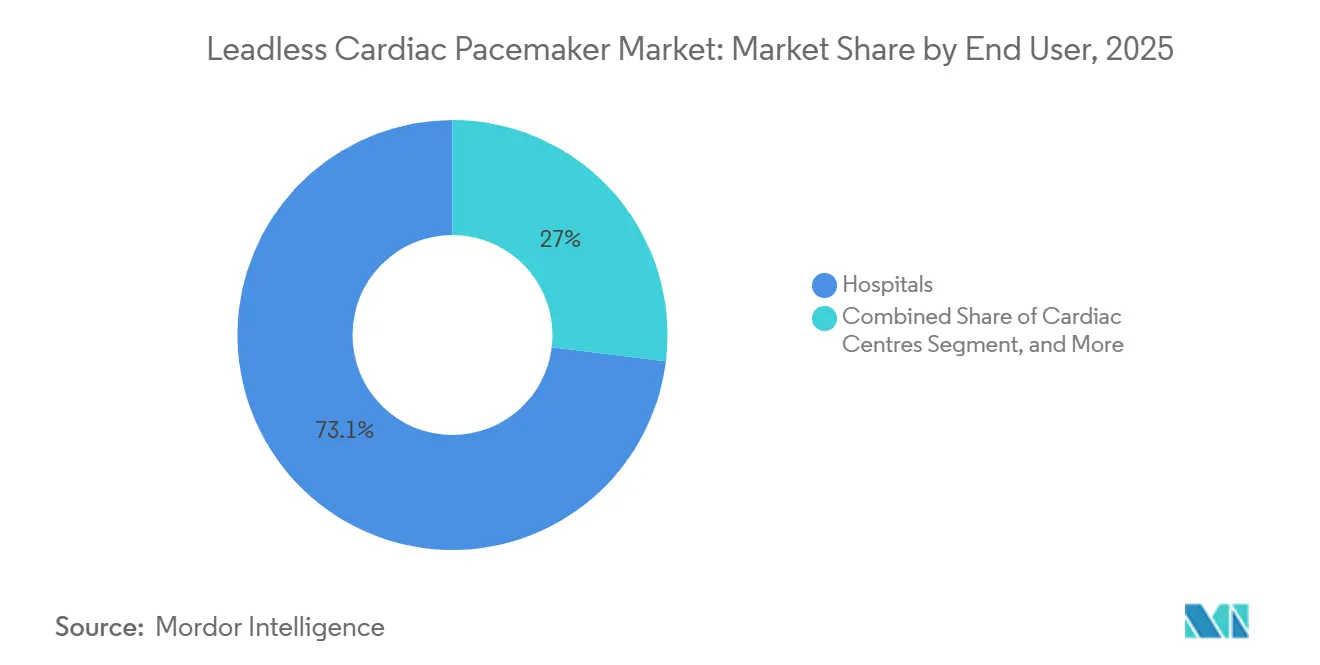

- Par utilisateur final, les hôpitaux détenaient 73,05 % des revenus de 2025, mais les centres cardiaques affichent le TCAC prévisionnel le plus élevé à 8,23 % jusqu'en 2031.

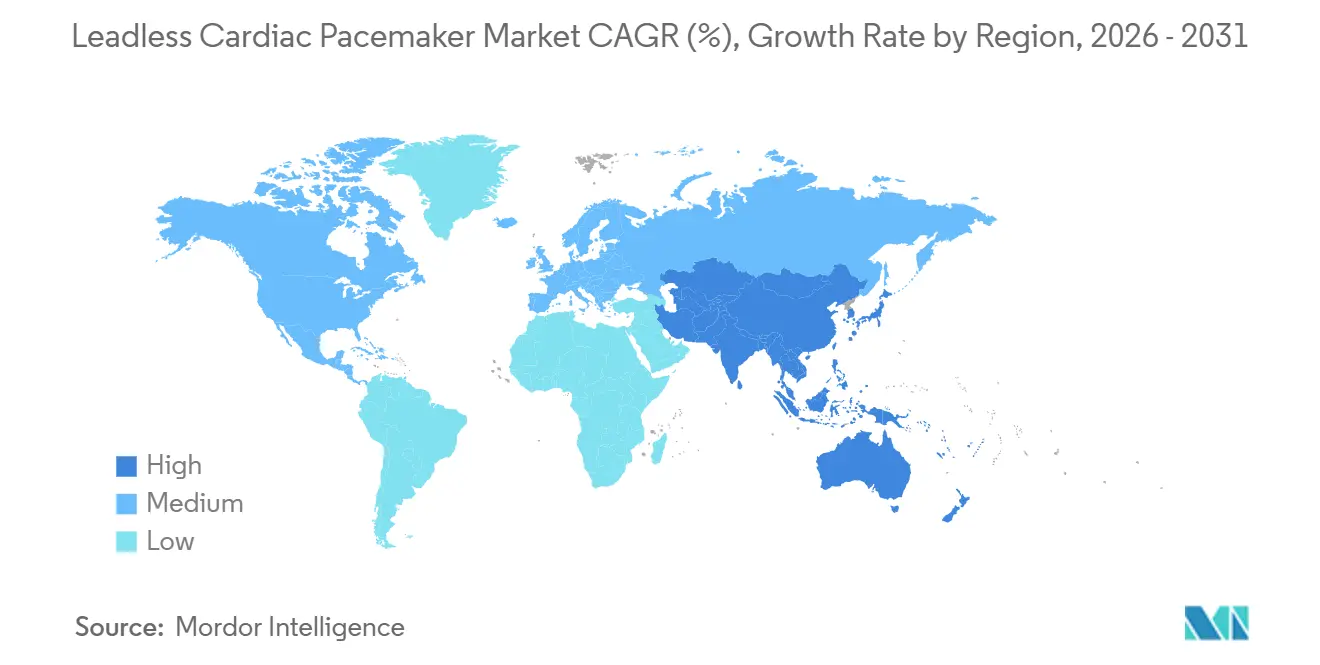

- Par géographie, l'Amérique du Nord a maintenu une part de marché des stimulateurs sans fil de 41,88 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 8,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Stimulateurs Cardiaques Sans Fil

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LE TCAC PRÉVISIONNEL | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Base de population vieillissante rapide | +1.8% | Japon, Allemagne, Italie, Corée du Sud | Long terme (≥ 4 ans) |

| Profil de sécurité supérieur par rapport aux sondes transveineuses | +1.5% | Mondial, aigu sur les marchés à forte infection | Moyen terme (2-4 ans) |

| Homologation conditionnelle à l'IRM élargissant les cohortes | +1.2% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Modèles de remboursement en ambulatoire | +1.0% | États-Unis, Royaume-Uni, Allemagne, Australie | Moyen terme (2-4 ans) |

| Forfaits cardiaques à risque capité | +0.9% | États-Unis | Moyen terme (2-4 ans) |

| Synergie avec la stimulation du système de conduction | +0.7% | Amérique du Nord, Europe Occidentale, centres sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Base de Population Vieillissante Rapide

En 2024, la population mondiale âgée de 65 ans et plus a dépassé 761 millions, un chiffre qui devrait atteindre 1,6 milliard d'ici 2050.[1]Organisation Mondiale de la Santé, "Vieillissement et Santé," who.int Le Japon, avec 29,1 % de ses résidents âgés de 65 ans et plus, a signalé une augmentation de 14 % des implantations de dispositifs cardiaques entre 2020 et 2024.[2]Ministère de la Santé, du Travail et des Affaires Sociales du Japon, "Barème des Honoraires Médicaux 2024," mhlw.go.jp Les patients âgés présentent fréquemment une sténose veineuse, compliquant l'utilisation des sondes transveineuses et rendant les options sans fil plus attrayantes. En 2025, la Corée du Sud a élargi son remboursement national pour les systèmes sans fil, entraînant une réduction de 40 % des durées d'hospitalisation. Dans la foulée, l'Allemagne a introduit un remboursement égal pour les patients de plus de 75 ans, entraînant une augmentation de 22 % de l'adoption dans les centres universitaires.

Profil de Sécurité Supérieur par Rapport aux Sondes Transveineuses

Les données des registres montrent que les bénéficiaires du Micra ont connu 63 % moins de complications majeures que les cohortes transveineuses comparables à cinq ans. La suppression des sondes et des loges élimine efficacement le principal foyer d'infection des dispositifs, un avantage amplifié dans les populations dialysées et immunodéprimées. Le risque de perforation cardiaque reste notable à environ 1,5 % des cas, mais les données du monde réel confirment une parité de sécurité globale avec les systèmes conventionnels une fois que la maîtrise de l'opérateur est acquise.

Homologation Conditionnelle à l'IRM Élargissant la Cohorte Éligible

En 2024, la FDA a accordé l'autorisation pour la numérisation corps entier à 1,5 T et 3 T pour le Micra AV2/VR2, éliminant un obstacle diagnostique pour 50 à 75 % des porteurs de stimulateurs.[3]Agence Américaine des Médicaments et des Aliments, "Stimulateurs Cardiaques – Dispositifs Cardiovasculaires," fda.gov À la suite de cela, les recommandations d'imagerie de la Société Européenne de Cardiologie ont évolué pour approuver les options sans fil, notamment pour les patients en oncologie et en neurologie susceptibles d'avoir besoin d'une IRM. En 2025, l'Aveir DR marqué CE a reçu une homologation similaire, le distinguant des dispositifs à double chambre. Un registre Europace d'août 2025 a rapporté une amélioration de 12 à 15 points des scores de qualité de vie sur le SF-36 après l'élargissement de l'homologation.

Forfaits Cardiaques à Risque Capité dans les Systèmes de Santé Américains

En 2024, le BPCI-Advanced a intégré les dispositifs cardiaques, liant les coûts sur 90 jours directement aux résultats des patients. En remplaçant les unités traditionnelles par des unités sans fil, les réseaux ont réduit les dépenses totales par épisode de 12 à 16 %, évitant avec succès les complications liées aux sondes. Parallèlement, Kaiser Permanente, dans le cadre de son protocole forfaitaire, a augmenté l'adoption des dispositifs sans fil de 28 % jusqu'en 2025, réalisant une réduction notable de 19 % des coûts sur 90 jours.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LE TCAC PRÉVISIONNEL | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prix Élevé des Dispositifs dans les Régions Sensibles aux Coûts | -1.3% | Asie-Pacifique (hors Japon/Australie), Amérique Latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Récupération / Échange de Batterie Limités | -0.9% | Mondial, prononcé là où la longue durée de vie du dispositif est critique | Long terme (≥ 4 ans) |

| Manque de Formation des Électrophysiologistes | -0.8% | Inde, Asie du Sud-Est, Amérique Latine, Afrique Subsaharienne | Moyen terme (2-4 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Cellules au Lithium | -0.6% | Mondial, fabrication concentrée en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix Élevé des Dispositifs dans les Régions Sensibles aux Coûts

Les prix catalogue dépassent 15 000 USD pour les systèmes transveneux, tandis que ceux inférieurs à 5 000 USD sont tarifés en dessous de la croissance du PIB, limitant l'adoption là où le remboursement est en retard sur la croissance du PIB. Les analyses économiques situent les seuils de rentabilité à 47 379 AUD par QALY en Australie, une fourchette acceptable pour les marchés matures mais un obstacle pour les payeurs émergents. La formation spécialisée et les frais d'imagerie gonflent davantage le coût procédural total dans les environnements à faibles ressources.

Protocoles Limités de Récupération / Échange de Batterie

Le succès de la récupération percutanée diminue avec la durée d'implantation à mesure que l'endothélialisation s'approfondit, créant une incertitude pour les individus plus jeunes dont l'espérance de vie devrait dépasser les cycles de batterie de première génération. La coexistence de plusieurs capsules intracardiaques soulève des questions de thrombogénicité, et les recommandations manquent de consensus sur le calendrier d'explantation chronique. Les mises à niveau à double chambre aggravent le dilemme car les modules auriculaires doivent être ancrés aux côtés des dispositifs ventriculaires, rendant l'extraction future plus complexe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes à Double Chambre Progressent Malgré les Obstacles Techniques

Les données de 2025 montrent que la taille du marché des stimulateurs sans fil pour les systèmes à chambre unique représente une part de 96,88 %, mais les dispositifs à double chambre affichent une perspective de TCAC de 7,82 % jusqu'en 2031, l'Aveir DR d'Abbott assurant une synchronie auriculo-ventriculaire de 98,1 % dans les essais. Les modèles à chambre unique restent cliniquement indispensables pour la fibrillation auriculaire permanente et les scénarios de fin de vie où la simplicité procédurale prime sur les avantages de la stimulation physiologique.

La miniaturisation continue et la communication entre implants propulsent les plateformes à double chambre vers le standard de soins, faisant évoluer le mix de revenus vers des configurations à prix premium. Les fabricants explorent également des capsules de stimulation du système de conduction qui délivrent une activation native du faisceau de His sans sondes transveineuses, une étape anticipée pour réduire les hospitalisations pour insuffisance cardiaque liées à la stimulation septale ventriculaire droite. La cartographie des brevets indique plus de 25 dépôts actifs couvrant le transfert d'énergie sans fil et les outils de récupération, soulignant un investissement soutenu en R&D.

Par Indication : Le Cœur de la Bradyarythmie S'étend vers la Fibrillation Auriculaire

La bradyarythmie a dominé la part de marché des stimulateurs sans fil en 2025 à 60,71 %, servant les cohortes de dysfonction sinusale et de bloc auriculo-ventriculaire où la prévention des infections a une valeur clinique élevée. Les besoins de stimulation en fibrillation auriculaire, autrefois limités par les contraintes à chambre unique, progressent désormais à un TCAC de 8,09 % jusqu'en 2031 grâce aux solutions à double chambre qui rétablissent la synchronie auriculo-ventriculaire.

Les maladies de conduction post-chirurgie cardiaque et le bloc auriculo-ventriculaire lié au TAVI diversifient davantage le tableau des indications. Les données probantes du monde réel documentent un déploiement sûr dans les scénarios congénitaux et post-ablation, bien que la diversité anatomique exige une planification d'implantation individualisée.

Par Utilisateur Final : Les Centres Cardiaques Spécialisés Gagnent en Dynamisme

Les hôpitaux représentaient 73,05 % des revenus de 2025, portés par le soutien chirurgical intégré et la familiarité avec le remboursement, mais les centres cardiaques génèrent la croissance de premier plan à un TCAC de 8,23 % en concentrant le volume procédural et les compétences en électrophysiologie.

Les centres dédiés réduisent les temps de fluoroscopie grâce à des opérateurs expérimentés, soutiennent les parcours ambulatoires pour débloquer les économies des payeurs et intègrent une surveillance rigoureuse post-implantation. Les centres chirurgicaux ambulatoires pénètrent certains marchés américains grâce aux techniques basées sur cathéter, bien que l'adoption progresse lentement car les capacités de récupération des dispositifs et la conversion chirurgicale rapide sont des prérequis réglementaires.

Analyse Géographique

L'Amérique du Nord a mené avec une part de 41,88 % en 2025, portée par la Couverture Medicare avec Développement des Preuves qui rembourse tout en collectant des données sur les résultats. Les réseaux hospitaliers intègrent les stimulateurs sans fil dans des forfaits basés sur la valeur qui récompensent la réduction des réadmissions pour infection.

L'Europe maintient des volumes robustes grâce aux programmes de preuves marqués CE et aux registres panrégionaux qui affinent les recommandations de pratique, bien que la conformité au RDM ajoute un coût de certification supplémentaire. L'Asie-Pacifique affiche le TCAC le plus rapide à 8,74 % alors que l'Inde a autorisé l'AVEIR VR en 2024 et que les principaux centres chinois intensifient les essais cliniques locaux pour soutenir les demandes d'inscription sur la Liste Nationale de Remboursement des Médicaments. L'essor de la couverture de la classe moyenne et le développement des infrastructures accélèrent le nombre de procédures malgré les défis persistants d'accessibilité financière.

L'Amérique Latine et le Moyen-Orient et l'Afrique restent des poches d'opportunités où la pénétration de l'assurance privée et les cycles d'appels d'offres publics dictent des trajectoires de diffusion plus lentes.

Paysage Concurrentiel

Abbott et Medtronic dominent avec une part majoritaire cumulée, reflétant de vastes portefeuilles de brevets, de longues séries de données de registres et des écosystèmes d'outils de délivrance captifs. Abbott exploite la communication i2i pour offrir une véritable stimulation à double chambre, tandis que l'algorithme auriculo-ventriculaire basé sur accéléromètre de Medtronic maintient une large couverture des payeurs américains. L'Empower MPS de Boston Scientific vise à intégrer la thérapie par défibrillateur sous-cutané avec la stimulation sans fil, un concept modulaire qui pourrait élargir les indications d'arythmie adressables et exercer une pression sur la tarification des acteurs établis.

Les nouveaux entrants tels qu'EBR Systems poursuivent des capsules de stimulation ventriculaire gauche sans fil, et les entreprises chinoises Lepu Medical et MicroPort cherchent un avantage de volume sur le marché intérieur. Les mouvements stratégiques pivotent sur l'obtention de désignations de percée, l'exécution d'essais multicentriques et la négociation d'un remboursement aligné sur les GHM qui équilibre le coût premium des dispositifs avec les économies liées à l'évitement des infections.

Leaders du Secteur des Stimulateurs Cardiaques Sans Fil

Abbott Laboratories

Medtronic PLC

EBR Systems Inc.

Boston Scientific Corporation

MicroPort Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : BIOTRONIK a lancé une étude pivot mondiale pour évaluer son système de stimulateur sans fil LivIQ. Ce dispositif de pointe vise à assurer la synchronie auriculo-ventriculaire (AV), en exploitant une technologie de détection de champ lointain électrique de pointe.

- Janvier 2026 : Biotronik a réalisé les premières implantations humaines du stimulateur sans fil LivIQ dans le cadre de l'étude BIO|CONCEPT.LivIQ en Australie.

- Octobre 2025 : Abbott a introduit l'Aveir DR en Inde à 1 450 000 INR et s'est associé à l'AIIMS Delhi, Apollo Hospitals et Fortis Healthcare pour la formation.

Périmètre du Rapport Mondial sur le Marché des Stimulateurs Cardiaques Sans Fil

Selon le périmètre de ce rapport, un stimulateur cardiaque sans fil est un petit système d'électrode autonome et un générateur qui est implanté dans le ventricule droit. Le dispositif est mis en place via une technique de transcathéter par veine fémorale.

Le marché des stimulateurs cardiaques sans fil est segmenté par type de produit, indication, utilisateur final et géographie. Par type de produit, le marché est segmenté en stimulateurs sans fil ventriculaires à chambre unique et en stimulateurs sans fil à double chambre. Par indication, le marché est segmenté en bradyarythmie, bloc auriculo-ventriculaire, fibrillation auriculaire et autres indications. Par utilisateur final, le marché est segmenté en hôpitaux, centres cardiaques et centres chirurgicaux ambulatoires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Stimulateur Sans Fil Ventriculaire à Chambre Unique |

| Stimulateur Sans Fil à Double Chambre |

| Bradyarythmie |

| Bloc Auriculo-Ventriculaire |

| Fibrillation Auriculaire |

| Autres |

| Hôpitaux |

| Centres Cardiaques |

| Centres Chirurgicaux Ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Stimulateur Sans Fil Ventriculaire à Chambre Unique | |

| Stimulateur Sans Fil à Double Chambre | ||

| Par Indication | Bradyarythmie | |

| Bloc Auriculo-Ventriculaire | ||

| Fibrillation Auriculaire | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Cardiaques | ||

| Centres Chirurgicaux Ambulatoires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des stimulateurs sans fil en 2026 ?

Le marché s'élève à 316,76 millions USD et devrait atteindre 448,92 millions USD d'ici 2031 à un TCAC de 7,24 %.

Quel type de produit connaît la croissance la plus rapide ?

Les systèmes sans fil à double chambre affichent la croissance la plus élevée à un TCAC de 7,82 % jusqu'en 2031 grâce à une synchronie auriculo-ventriculaire supérieure.

Quel avantage clinique stimule l'adoption ?

L'élimination des sondes transveineuses réduit le risque de complications majeures de 63 % par rapport aux stimulateurs conventionnels.

Quelle région affiche les meilleures perspectives de croissance ?

L'Asie-Pacifique enregistre un TCAC de 8,74 % grâce à des approbations simplifiées et à une capacité d'électrophysiologie en expansion.

Quel est le principal défi tarifaire ?

Les coûts des dispositifs supérieurs à 15 000 USD restent un obstacle dans les marchés sensibles aux coûts où les systèmes transveneux sont bien moins chers.

Quelle est la longévité actuelle de la batterie ?

Les dispositifs de première génération affichent une durée de vie médiane projetée de la batterie de 6,8 ans sur la base de données de suivi à cinq ans.

Dernière mise à jour de la page le: