Taille et part du marché canadien de la construction de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

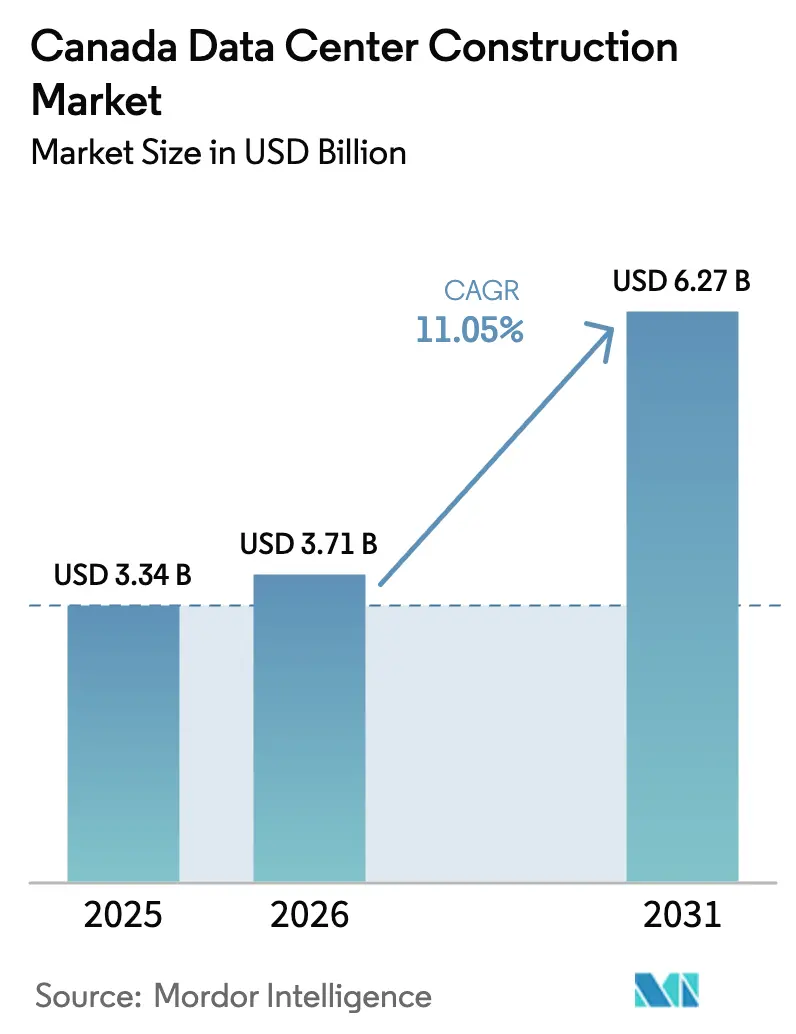

| Taille du marché de l'année de base (2025) | 3.34 Milliards de dollars |

| Taille du Marché (2026) | 3.71 Milliards de dollars |

| Taille du Marché (2031) | 6.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de la construction de centres de données par Mordor Intelligence

Le marché canadien de la construction de centres de données était évalué à 3,34 milliards USD en 2025 et devrait progresser de 3,71 milliards USD en 2026 pour atteindre 6,27 milliards USD d'ici 2031, à un TCAC de 11,05 % durant la période de prévision (2026-2031). Cette croissance est soutenue par le programme souverain de calcul par intelligence artificielle d'Ottawa d'une valeur de 2,4 milliards CAD (1,75 milliard USD), par les programmes de dépenses d'investissement des hypermassifs et par l'abondante capacité hydroélectrique à faible émission de carbone. Les hypermassifs pivotent des salles de colocation louées vers des campus construits à dessein, stimulant une évolution rapide des normes de conception vers des baies haute densité, le refroidissement liquide et la production d'énergie sur site. Le cadre de connexion au réseau par phases de 1,2 GW de l'Alberta accélère les projets d'autoconstruction, tandis que le Québec et la Colombie-Britannique attirent les investissements grâce à des charges de base renouvelables, malgré des règles plus strictes sur l'utilisation de l'eau. Les pénuries de main-d'œuvre qualifiée et l'inflation de 4,3 % en glissement annuel des coûts de construction non résidentielle accroissent l'intensité capitalistique, mais les tactiques d'achat groupé et les coentreprises avec les développeurs d'énergie atténuent certaines pressions.

Principaux enseignements du rapport

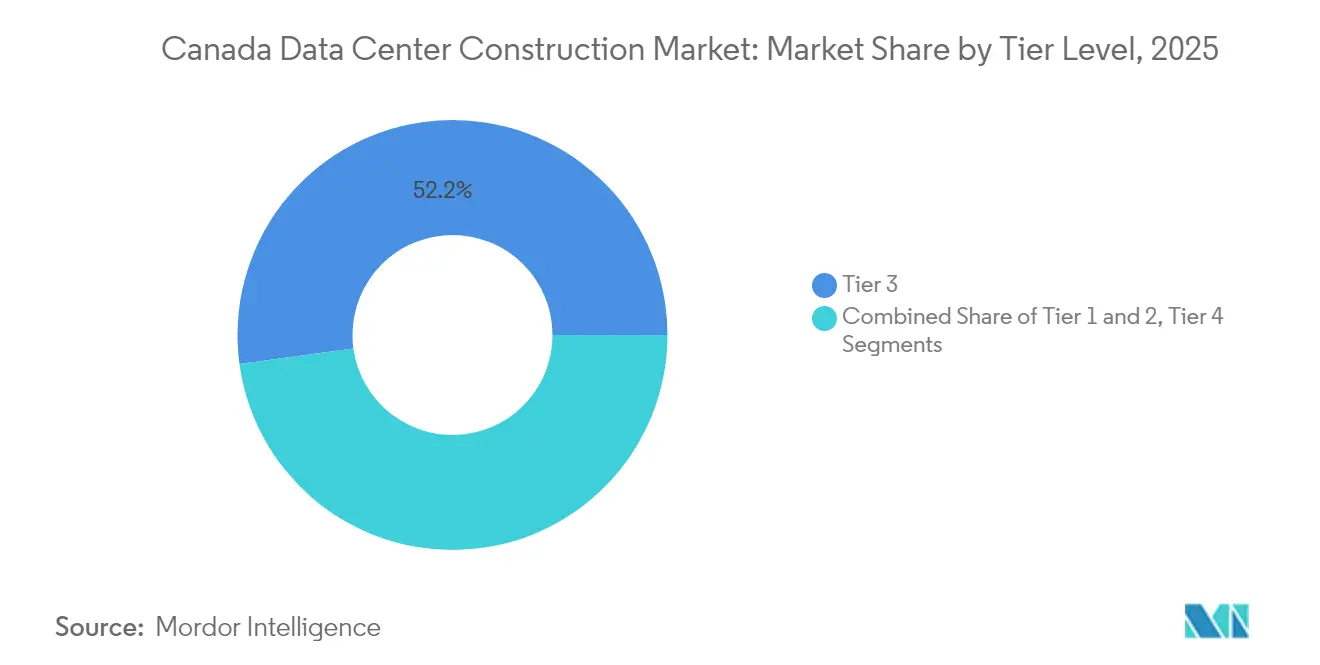

- Par type de niveau, les installations de Niveau 3 représentaient 52,15 % de la part du marché canadien de la construction de centres de données en 2025, tandis que les projets de Niveau 4 devraient afficher le TCAC le plus rapide de 12,95 % d'ici 2031.

- Par type de centre de données, les installations de colocation détenaient 53,95 % de la part des revenus de la taille du marché canadien de la construction de centres de données en 2025 ; les hypermassifs en autoconstruction devraient se développer à un TCAC de 11,88 % jusqu'en 2031.

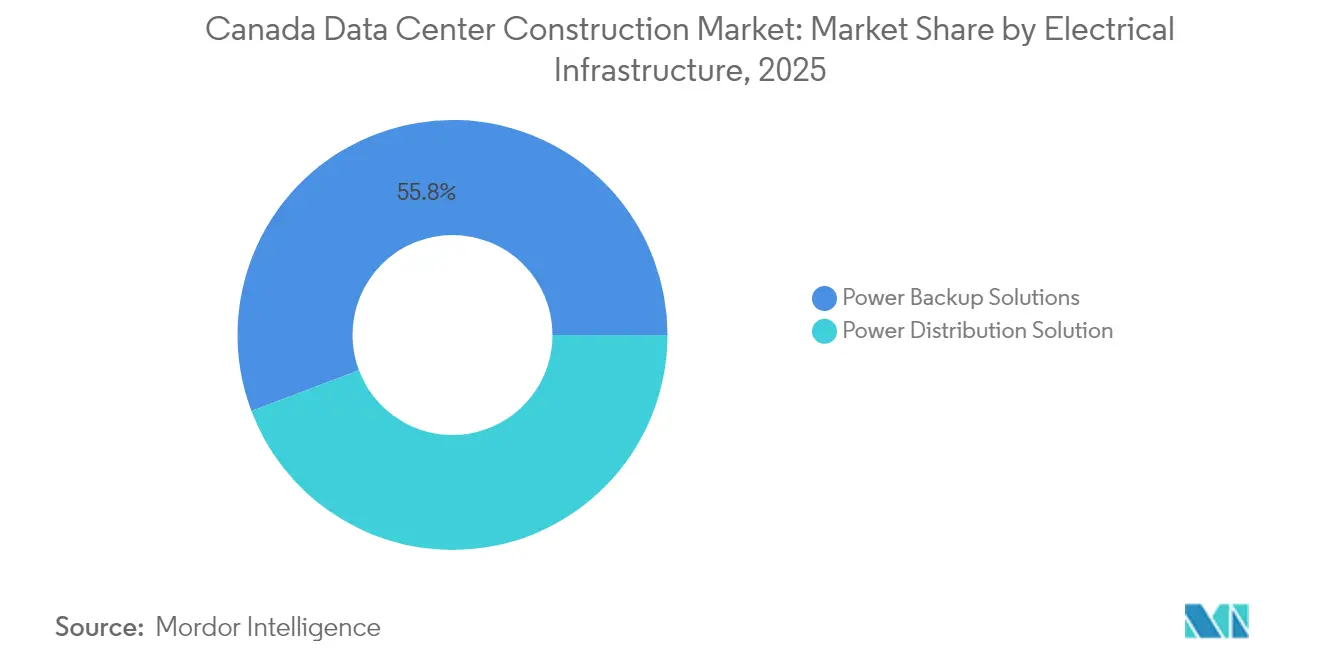

- Par infrastructure électrique, les systèmes de secours électrique représentaient 55,75 % des dépenses en 2025 ; les solutions de distribution d'énergie affichent la plus forte croissance à un TCAC de 13,02 % jusqu'en 2031.

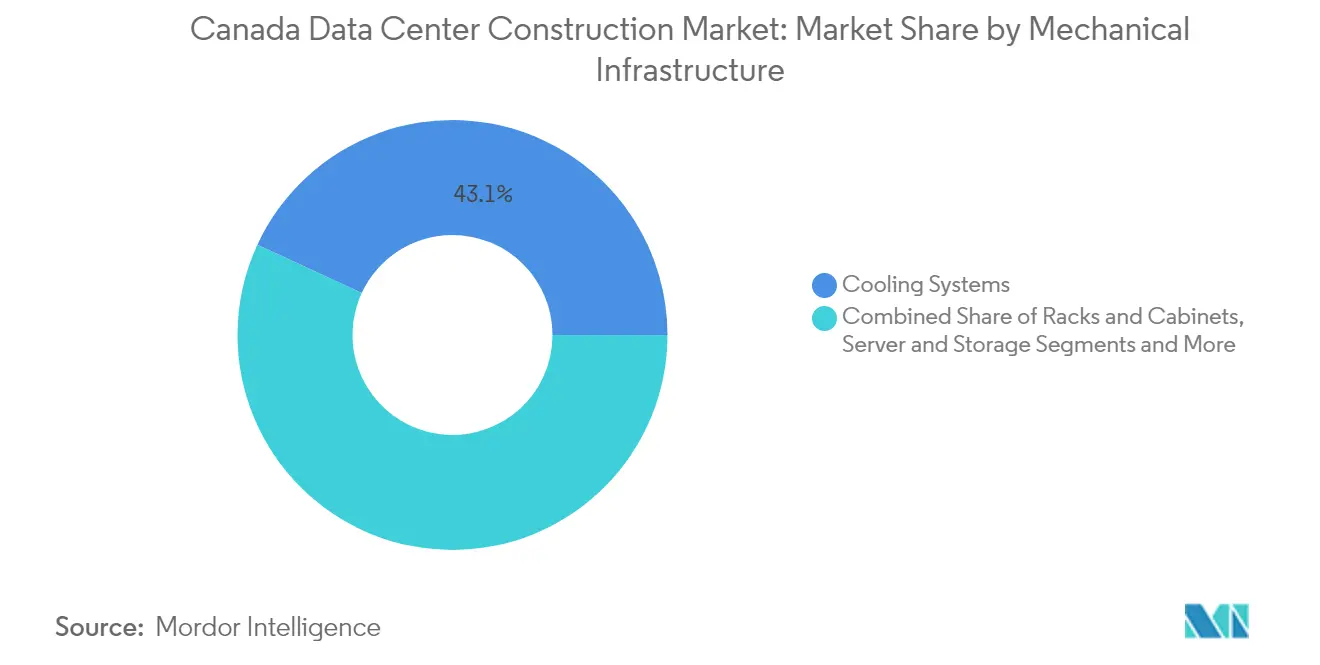

- Par infrastructure mécanique, les systèmes de refroidissement ont capté 43,10 % de la part de la taille du marché canadien de la construction de centres de données en 2025 ; les serveurs et le stockage enregistrent le TCAC le plus élevé de 12,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien de la construction de centres de données

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en charges de travail cloud et en intelligence artificielle | +2.8% | Mondial, avec concentration à Toronto, Montréal, Calgary | Moyen terme (2-4 ans) |

| Accélération des engagements de dépenses d'investissement des hypermassifs | +2.1% | Alberta, Ontario, Colombie-Britannique | Court terme (≤ 2 ans) |

| Stratégie souveraine de calcul par intelligence artificielle fédérale de 2,4 milliards CAD (1,74 milliard USD) | +1.9% | National, avec gains initiaux à Toronto, Calgary, Montréal | Moyen terme (2-4 ans) |

| Abondante capacité hydroélectrique à faible émission de carbone | +1.6% | Québec, Colombie-Britannique, Ontario | Long terme (≥ 4 ans) |

| Programme de connexion au réseau par phases de 1,2 GW de l'Alberta | +1.4% | Alberta, avec effets d'entraînement vers la Saskatchewan | Court terme (≤ 2 ans) |

| Réutilisation adaptative d'actifs industriels vacants | +0.8% | Zones métropolitaines de Toronto, Montréal, Vancouver | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en charges de travail cloud et en intelligence artificielle

Les tâches d'inférence et d'entraînement en intelligence artificielle consomment 160 % d'énergie de plus que les charges de travail conventionnelles, incitant les constructeurs à spécifier le refroidissement liquide, des planchers renforcés et des topologies électriques prêtes pour les surcharges.[1]Régie de l'énergie du Canada, "Perspectives de la demande d'énergie pour les charges de travail en intelligence artificielle," cer-rec.gc.caLe supergrappe d'intelligence artificielle de 500 MW de Bell Canada en Colombie-Britannique illustre comment la demande en intelligence artificielle dicte le choix de la province, la modalité de refroidissement et l'échelle en mégawatts. Les développeurs conçoivent désormais pour des densités de puissance par baie qui dépassent régulièrement 50 kW. Les études de raccordement au réseau intègrent une modélisation des charges de pointe transitoires, et les contrats avec les services publics hydroélectriques intègrent des clauses de service prioritaire qui réduisent le risque d'indisponibilité. Le marché canadien de la construction de centres de données voit donc croître les offres pour des refroidisseurs modulaires, des cuves de refroidissement par immersion et des chemins de câbles haute intensité qui minimisent la capacité inutilisée.

Accélération des engagements de dépenses d'investissement des hypermassifs

AWS, Microsoft et Google réorientent leurs budgets mutualisés vers des campus canadiens à locataire unique alignés sur les feuilles de route de calcul par intelligence artificielle. Le projet CAL-3 de 90 MW d'eStruxture à Calgary illustre la valeur que les hypermassifs accordent aux parcelles en développement vierge permettant des aménagements de 100 acres et des contrats d'achat d'énergie fiscalement avantageux.[2]eStruxture Data Centers, "Annonce du campus hypermassif CAL-3," estruxture.comL'intensité capitalistique dépasse 11 millions USD par MW, car les installations intègrent des postes de transformation sur site et des circuits de refroidissement liquide à trois étages. Les délais d'approvisionnement plus longs pour les transformateurs et les générateurs incitent à recourir à des contrats de conception-construction avec des clauses d'escalade à prix fixe. Le marché canadien de la construction de centres de données connaît donc un changement dans les critères d'appel d'offres, récompensant les entrepreneurs disposant de chaînes d'approvisionnement en équipements électriques pré-sécurisées.

Stratégie souveraine de calcul par intelligence artificielle fédérale de 2,4 milliards CAD (1,74 milliard USD)

Le programme d'Ottawa impose que les ensembles de données et le calcul restent sur le sol canadien, obligeant les constructeurs à livrer une redondance équivalente au Niveau 4 ainsi que des salles de point de rencontre isolées. Le campus de Cohere soutenu par le gouvernement fédéral comprendra un blindage électromagnétique et des périmètres de sécurité multi-facteurs, augmentant les dépenses par pied carré. Les clauses de propriété nationale favorisent les fonds de placement immobilier et les fonds de pension canadiens, resserrant les réserves de capital local. Par conséquent, le marché canadien de la construction de centres de données pivote vers des alliances combinant des entreprises de génie civil et des spécialistes en cybersécurité pour satisfaire des spécifications d'appel d'offres sur mesure.

Abondante capacité hydroélectrique à faible émission de carbone

Le plan d'expansion du réseau d'Hydro-Québec de 50 milliards CAD (36,42 milliards USD) garantit une capacité renouvelable à long terme, mais les réductions d'exportation causées par la sécheresse de 2023 rappellent aux planificateurs la nécessité de prévoir un secours bi-combustible. Le campus hors réseau de 1,4 GW de Wonder Valley associe des turbines à gaz à des puits géothermiques, réduisant les délais de raccordement au réseau.[3]Gouvernement de l'Alberta, "Détails du projet d'énergie hors réseau de Wonder Valley," alberta.caLes entrepreneurs doivent donc intégrer des appareillages de commutation à moyenne tension, des turbines à démarrage autonome et des refroidisseurs à récupération de chaleur dès les premières coulées. Ces conceptions hybrides augmentent la complexité des installations de plomberie, électricité et mécanique et maintiennent le marché canadien de la construction de centres de données sur une courbe d'apprentissage prononcée en matière d'intégration des systèmes d'alimentation.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement dans la disponibilité de l'énergie au niveau du réseau | -1.8% | Alberta, Ontario, avec des contraintes émergentes au Québec | Court terme (≤ 2 ans) |

| Hausse des coûts de construction et des équipements de plomberie, électricité et mécanique | -1.2% | National, avec l'impact le plus élevé à Toronto, Vancouver | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre certifiée par l'Uptime Institute | -0.9% | National, particulièrement aiguë dans les corps de métier spécialisés en plomberie, électricité et mécanique | Long terme (≥ 4 ans) |

| Limites municipales d'utilisation de l'eau pour le refroidissement liquide | -0.6% | Colombie-Britannique, certaines municipalités de l'Ontario | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement dans la disponibilité de l'énergie au niveau du réseau

L'opérateur de réseau de l'Alberta plafonne désormais les nouvelles charges à 1,2 GW, obligeant les développeurs à mettre en service une production sur site avant l'obtention des permis. La centrale à gaz de 1,8 GW de Pembina et Kineticor, dédiée aux clients de centres de données, prolonge les cycles de construction jusqu'à 18 mois. Les négociations foncières doivent désormais coordonner les servitudes de pipelines et les plans de compensation des émissions en parallèle avec le zonage traditionnel. Ces facteurs allongent les calendriers du chemin critique, limitant les ajouts de capacité à court terme sur le marché canadien de la construction de centres de données.

Hausse des coûts de construction et des équipements de plomberie, électricité et mécanique

Les coûts de construction non résidentielle ont augmenté de 4,3 % en glissement annuel au deuxième trimestre 2024, dépassant l'inflation globale. Les fabricants d'onduleurs, de refroidisseurs et d'appareillages de commutation signalent des délais de livraison dépassant 60 semaines, ce qui pousse les constructeurs à former des consortiums d'achats groupés. Les dépenses en tuyaux, vannes et raccords sont estimées à 42,5 milliards CAD (30,89 milliards USD) pour 2025, comprimant les flux de trésorerie des sous-traitants. Les entrepreneurs répercutent les clauses de matériaux indexés et adoptent des modules préfabriqués pour réduire la main-d'œuvre sur site. Le marché canadien de la construction de centres de données fait donc face à une compression des marges qui pourrait dissuader les acteurs de moindre envergure ne disposant pas d'économies d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : le Niveau 4 stimule la construction haut de gamme

La taille du marché canadien de la construction de centres de données allouée aux installations de Niveau 3 s'élevait à 1,74 milliard USD en 2025, tandis que les projets de Niveau 4 affichent le TCAC de tête de 12,95 %. Les spécifications du Niveau 4 imposent des doubles alimentations électriques, des tableaux de commutation isolés et des chemins pouvant être maintenus simultanément, augmentant les dépenses d'investissement de plus de 40 % par MW. L'expansion de 322 millions CAD (234,51 millions USD) de Borden ayant obtenu la certification Niveau III illustre l'appétit fédéral pour les actifs tolérants aux pannes. Les entrepreneurs disposant des accréditations de l'Uptime Institute commandent des primes tarifaires, et les filières de formation sont en retard sur la demande, limitant la concurrence lors des appels d'offres sur le marché canadien de la construction de centres de données. L'avancement du code sur les fluides de refroidissement par immersion du Conseil canadien des normes développe des compétences spécialisées en manipulation de fluides qui différencient davantage les constructeurs de Niveau 4.

Les opérateurs de deuxième génération rénovent encore d'anciennes salles de Niveau 2, mais les nouvelles charges de travail d'entreprise poussent les équipes d'approvisionnement vers des minimums de Niveau 3. Les assureurs resserrent les clauses de disponibilité, incitant à des clauses de partage des risques intégrant des pénalités de performance. Ces tendances soutiennent la dynamique du Niveau 4, soulignant la montée des barrières techniques dans le secteur canadien de la construction de centres de données.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de centre de données : l'élan des hypermassifs en autoconstruction

La colocation domine encore avec 53,95 % de la part des revenus de la taille du marché canadien de la construction de centres de données en 2025, mais les campus hypermassifs en autoconstruction progressent rapidement à un TCAC de 11,88 %. Le réseau AI Fabric de six sites de Bell Canada illustre comment les opérateurs de télécommunications historiques montent des constructions verticalement intégrées pour garantir l'accès aux GPU. La collaboration de CoreWeave avec Cohere illustre la coopération entre les développeurs de modèles d'intelligence artificielle et les financeurs d'infrastructure. Les constructeurs répondent en pré-louant des parcelles adjacentes pour permettre des phases d'extension de 100 MW. Les empreintes périphériques et d'entreprise croissent de manière incrémentielle, favorisant des coques standardisées de 5 à 15 MW pouvant être déployées en 9 à 12 mois, une cadence bien adaptée à la demande de bande passante de détail métropolitain.

Les entrepreneurs diversifient donc leurs gammes de produits, proposant à la fois des cadres de méga-campus hypermassifs et des modules périphériques préfabriqués. Le marché canadien de la construction de centres de données présente par conséquent une distribution bimodale de la taille des projets, avec peu de constructions de niveau intermédiaire en dehors des stocks industriels réutilisés de manière adaptative.

Par infrastructure électrique : les solutions de secours électrique en tête

Les actifs de secours électrique représentaient 55,75 % des dépenses en infrastructure électrique en 2025, les charges de travail en intelligence artificielle élevant les seuils de tolérance au risque. La part du marché canadien de la construction de centres de données pour les systèmes de distribution d'énergie progresse à un TCAC de 13,02 %, portée par les retrofits de chemins de câbles en barres blindées gérant l'ampérage croissant des baies. La station hybride de 1,4 GW de Wonder Valley illustre les exigences d'échelle lorsque les réseaux publics sont en retard. Les règles révisées d'efficacité énergétique de Ressources naturelles Canada stimulent l'adoption de blocs d'onduleurs haute efficacité qui réduisent le PUE mais augmentent le coût d'investissement.

La demande d'appareillages de commutation intelligents qui acheminant dynamiquement l'énergie entre les alimentations du service public, les turbines à gaz et les parcs de batteries est en forte hausse. Les entrepreneurs électriques disposant d'équipes SCADA internes gagnent un avantage concurrentiel, la gestion de l'énergie en temps réel devenant un critère d'approvisionnement sur le marché canadien de la construction de centres de données.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par infrastructure mécanique : évolution des systèmes de refroidissement

Les systèmes de refroidissement ont capté 43,10 % des dépenses en 2025, tandis que les assemblages de serveurs et de stockage affichent la plus forte croissance à un TCAC de 12,29 % avec la prolifération des nœuds riches en GPU. L'interdiction de la Colombie-Britannique du refroidissement à l'eau potable à circuit ouvert après 2028 oriente les conceptions vers des systèmes adiabatiques en circuit fermé et à immersion. Les révisions du code des réfrigérants CSA B52:23 ajoutent des points de contrôle d'installation pour les mélanges à faible potentiel de réchauffement global, allongeant les délais d'inspection.

Les cuves de refroidissement par immersion permettent des densités de baies supérieures à 100 kW, mais elles nécessitent la manipulation de fluides diélectriques et des équipements de récupération de vapeur, agrandissant les empreintes des salles mécaniques. Les entrepreneurs investissent dans des programmes de certification de techniciens en fluides pour rester éligibles aux appels d'offres. Le secteur canadien de la construction de centres de données se trouve donc à l'intersection de la réglementation sur la sécurité chimique, obligeant les entreprises à maîtriser la conformité multidisciplinaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Alberta mène les ajouts de capacité à court terme grâce à un soutien politique de 100 milliards CAD (72,83 milliards USD) et à un gaz compétitivement tarifé. Son programme de connexion au réseau par phases de 1,2 GW réduit l'incertitude des files d'attente, catalysant la construction CAL-3 de 90 MW d'eStruxture, le plan de 400 MW de Beacon AI et le parc hors réseau de 1,4 GW de Wonder Valley. Les régulateurs provinciaux accélèrent l'approbation des anciens sites de puits pour le placement de sous-stations, comprimant les cycles d'approbation de localisation sur le marché canadien de la construction de centres de données.

L'Ontario conserve la plus grande base installée avec 93 sites répartis sur 291 MW, ancrée dans le hub financier de Toronto. La réutilisation adaptative de coques industrielles est répandue ; DuPont Fabros a converti une imprimerie à Vaughan en une salle de 46 MW pour 41,6 millions CAD (30,30 millions USD), témoignant de la viabilité de la réutilisation pour surmonter la rareté des terrains vierges. Les coûts de construction s'élèvent entre 280 et 350 CAD par pied carré (203,93 à 254,91 USD), mettant à l'épreuve l'économie des projets, mais compensés par la richesse en fibres et l'accès aux talents.

Le Québec et la Colombie-Britannique attirent les opérateurs en quête de charges de base renouvelables. Le plan de transmission de 50 milliards CAD (36,42 milliards USD) d'Hydro-Québec permet la construction de 5 000 km de nouvelles lignes d'ici 2035, soutenant le campus prêt pour les GPU de QScale soutenu par Aligned Data Centers et Desjardins Capital. La Colombie-Britannique accueille le supergrappe d'intelligence artificielle de 500 MW de Bell Canada, tirant parti des températures ambiantes fraîches pour le refroidissement à l'air libre neuf mois par an.

Paysage concurrentiel

La structure du secteur se resserre à mesure que les fonds de pension et les investisseurs en infrastructure consolident les plateformes de construction. L'investissement de 1,8 milliard CAD de Fengate dans eStruxture illustre la mutualisation du capital qui accélère le déploiement multi-provinces. EllisDon approfondit son expertise technologique grâce à des partenariats avec Palantir et Scale AI pour prévoir les dépassements de coûts et les retards de calendrier. La coentreprise de H5 et Novacap apporte des réserves de capital-investissement, permettant une acquisition rapide de sites alignés sur les pré-locations des hypermassifs.

Les entrepreneurs traditionnels tels que Bird Construction pivotent vers des travaux adjacents aux centres de données, remportant 575 millions CAD (418,78 milliards USD) en fondations industrielles qui recoupent les périmètres des centrales électriques. Les acteurs spécialisés détenant les accréditations de l'Uptime Institute et de la CSA B52 commandent des primes, créant un pool de fournisseurs à deux niveaux sur le marché canadien de la construction de centres de données. L'adoption technologique — jumeaux numériques, scans de progression par drone et contrôle qualité assisté par intelligence artificielle — émerge comme facteur de succès.

Les acteurs émergents ciblent des points de douleur de niche. Les jeunes entreprises spécialisées dans le déploiement du refroidissement par immersion, les kits de sous-stations modulaires et les charpentes métalliques à érection rapide compriment les calendriers de 30 %. Les intégrateurs d'énergie hors réseau regroupent des turbines à gaz, des générateurs à récupération de chaleur et des compléments de captage du carbone, séduisant les hypermassifs soumis à un examen des émissions. L'intensité concurrentielle découle donc de l'étendue des capacités plutôt que du simple nombre d'entrepreneurs dans le secteur canadien de la construction de centres de données.

Leaders du secteur canadien de la construction de centres de données

Black & Veatch Holding Company

PCL Construction

Bird Construction

EllisDon

DPR Construction

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Bell Canada a lancé sa première installation AI Fabric à Kamloops, en Colombie-Britannique, dans le cadre d'un supergrappe alimenté par hydroélectricité de 500 MW s'étendant sur 6 installations à travers la province. Cette initiative représente le plus grand projet de calcul par intelligence artificielle du Canada et établit Bell comme un acteur majeur de l'infrastructure souveraine d'intelligence artificielle, avec des partenariats incluant Groq pour les capacités d'inférence en intelligence artificielle et l'Université Thompson Rivers pour l'intégration académique.

- Mai 2025 : Prologis a annoncé la conversion d'un entrepôt de l'Illinois en un centre de données clé en main de 32 MW en partenariat avec Skybox Datacenters, marquant l'entrée du leader de l'immobilier industriel dans le développement de centres de données. La société a sécurisé 1,6 GW d'énergie à l'échelle mondiale et prévoit de développer environ 20 opportunités de centres de données au cours des 4 prochaines années avec un investissement de 7 à 8 milliards USD.

- Mars 2025 : Le Gouvernement du Canada a finalisé un investissement de 240 millions CAD (174,79 millions USD) dans le projet de 725 millions CAD (528,02 millions USD) de Cohere Inc. pour renforcer la capacité de calcul nationale, facilitant la construction d'un nouveau centre de données d'intelligence artificielle multimilliardaire devant être lancé en 2025. Cet investissement s'inscrit dans le Défi de calcul en intelligence artificielle dans le cadre de la Stratégie canadienne souveraine de calcul par intelligence artificielle.

- Mars 2025 : EllisDon Corporation a annoncé des progrès dans son partenariat avec Palantir Technologies pour améliorer l'intelligence artificielle et les efficacités opérationnelles, s'appuyant sur la modernisation de l'environnement de données de l'entreprise depuis 2010. La collaboration vise à optimiser les opérations de construction et à stimuler la croissance grâce à l'analytique avancée des données.

- Mars 2025 : Pembina et Kineticor ont formé une coentreprise pour développer un projet de gaz naturel de 1,8 GW en Alberta, spécifiquement conçu pour desservir le marché canadien des centres de données, répondant aux contraintes de disponibilité d'énergie qui limitent la croissance de la construction.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien de la construction de centres de données comme l'ensemble des projets de construction de nouvelles installations et d'agrandissement majeur d'installations spécialisées dont la fonction principale est d'héberger du matériel informatique, y compris les bâtiments, les systèmes électriques et mécaniques, et les services professionnels associés, réalisés dans les provinces canadiennes. Les petits réaménagements internes de salles de serveurs et les mises à niveau de matériel informatique ne font pas partie de ce marché.

Exclusions du champ d'application : Les travaux de rénovation mineurs qui ne modifient pas les éléments structurels porteurs ou qui n'ajoutent pas de nouvelles capacités d'alimentation ou de refroidissement restent exclus.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par type de centre de données

- Colocation

- Hypermassifs en autoconstruction (FSI)

- Entreprise et périphérie

- Par infrastructure

- Par infrastructure électrique

- Solution de distribution d'énergie

- Solutions de secours électrique

- Par infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autres infrastructures mécaniques

- Construction générale

- Service - Conception et conseil, intégration, support et maintenance

- Par infrastructure électrique

- Niveau 1 et 2

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des conversations avec des entrepreneurs EPC, des consultants immobiliers, des planificateurs de services publics et des responsables de l'approvisionnement à grande échelle au Québec, en Ontario, en Alberta et en Colombie-Britannique nous permettent de valider le coût typique par mégawatt, les délais d'exécution et les contraintes de main-d'œuvre, et de remettre en question les hypothèses secondaires avant que les chiffres ne soient finalisés.

Recherche documentaire

Nous commençons par des extractions structurées de données publiques telles que les permis de construire non résidentiels de Statistique Canada, les bulletins de prix de l'électricité de Ressources naturelles Canada et les rapports de suivi des investissements d'Innovation, Sciences et Développement économique Canada, qui clarifient les volumes de construction et l'économie de l'énergie. Le contexte supplémentaire est tiré des documents budgétaires fédéraux et provinciaux, des normes de disponibilité de l'Uptime Institute et des mémoires d'associations professionnelles publiés par l'Association canadienne de la construction et la Coalition canadienne des centres de données, afin d'assurer la nuance géographique et réglementaire.

Les analystes de Mordor exploitent ensuite les dossiers des entreprises, les communiqués de presse et les portails d'appels d'offres de D&B Hoovers et Dow Jones Factiva pour enregistrer les calendriers des projets, les puissances en mégawatts et les coûts indicatifs. Les résumés de brevets de Questel nous aident à saisir les nouvelles tendances en matière de refroidissement et de conception modulaire. Les exemples ci-dessus sont illustratifs ; de nombreuses sources supplémentaires facilitent la collecte, la corroboration et la clarification.

Dimensionnement du marché et prévisions

Une reconstruction descendante des dépenses de construction aligne les valeurs des permis de Statistique Canada avec les flux d'importation et d'exportation d'équipements clés, qui sont ensuite segmentés par niveau de classification et par province. Des points de contrôle ascendants sélectionnés, des échantillons d'entrepreneurs et des vérifications du prix de vente moyen (PVM) × de la capacité, calibrent les totaux. Les variables clés comprennent les mégawatts moyens par projet, les indices des coûts de l'acier et du béton, la durée des cycles d'interconnexion au réseau, la part des énergies renouvelables et les intentions d'investissement à grande échelle divulguées dans les appels de fonds. La régression multivariée couplée à l'analyse de scénarios prévoit ces facteurs jusqu'en 2030, tandis que les lacunes dans les données ascendantes sont comblées à l'aide d'approximations régionales pondérées approuvées par les personnes interrogées.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : signalements automatisés d'anomalies, audits par des analystes pairs et approbation par la direction. Les modèles sont actualisés chaque année, avec des ajustements intermédiaires lorsque des changements de politique, des annonces de projets importants ou des variations de coûts matériels dépassent les seuils prédéfinis. Un nouveau balayage de validation précède chaque livraison au client.

Pourquoi la base de référence de Mordor pour la construction du centre de données au Canada commande la fiabilité

Les estimations publiées divergent parce que les entreprises varient l'inclusion des types de projets, les références de coûts, le calendrier des devises et la cadence d'actualisation.

Les principaux facteurs d'écart concernent la prise en compte des dépenses de rénovation, l'application des marges pour imprévus et l'isolement ou le regroupement des primes à la conception d'installations prêtes pour les énergies renouvelables. Nous nous en tenons aux nouvelles capacités, nous appliquons des courbes de coûts spécifiques aux provinces et nous convertissons aux taux annuels moyens de la Banque du Canada, alors que d'autres combinent souvent les dépenses de modernisation et de matériel ou utilisent les livres de prix d'une seule ville.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,34 B (2025) | Renseignements sur le Mordor | - |

| USD 4,21 B (2024) | Conseil régional A | Comptabilise les remises à niveau et regroupe les dépenses en matériel informatique |

| USD 10,67 B (2024) | Conseil mondial B | Utilise les PSA globaux sans ajustement des coûts provinciaux ; inclut les projets annoncés mais non financés |

| USD 3,02 B (2025) | Association sectorielle C | S'appuie sur les rapports des médias et omet les campus de grande taille auto-construits de plus de 50 MW. |

Ces comparaisons montrent que lorsque le champ d'application est cohérent, que les coûts sont localisés et que la vérification annuelle est appliquée, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché canadien de la construction de centres de données ?

Le marché s'établit à 3,71 milliards USD en 2026 et devrait atteindre 6,27 milliards USD d'ici 2031.

Quelle province ajoute de la capacité le plus rapidement ?

L'Alberta mène l'expansion à court terme avec un programme de connexion au réseau par phases de 1,2 GW et des incitations politiques de 100 milliards CAD.

Pourquoi les installations de Niveau 4 gagnent-elles en popularité ?

Les charges de travail d'intelligence artificielle critiques nécessitent des redondances d'alimentation et de refroidissement tolérantes aux pannes, entraînant un TCAC de 12,95 % dans les constructions de Niveau 4.

Comment les contraintes d'énergie influencent-elles les délais de construction ?

La capacité limitée du réseau oblige les développeurs à intégrer une production sur site, prolongeant les calendriers jusqu'à 18 mois dans certaines provinces.

Dernière mise à jour de la page le: