Tamaño y cuota del mercado de construcción de centros de datos de Canadá

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

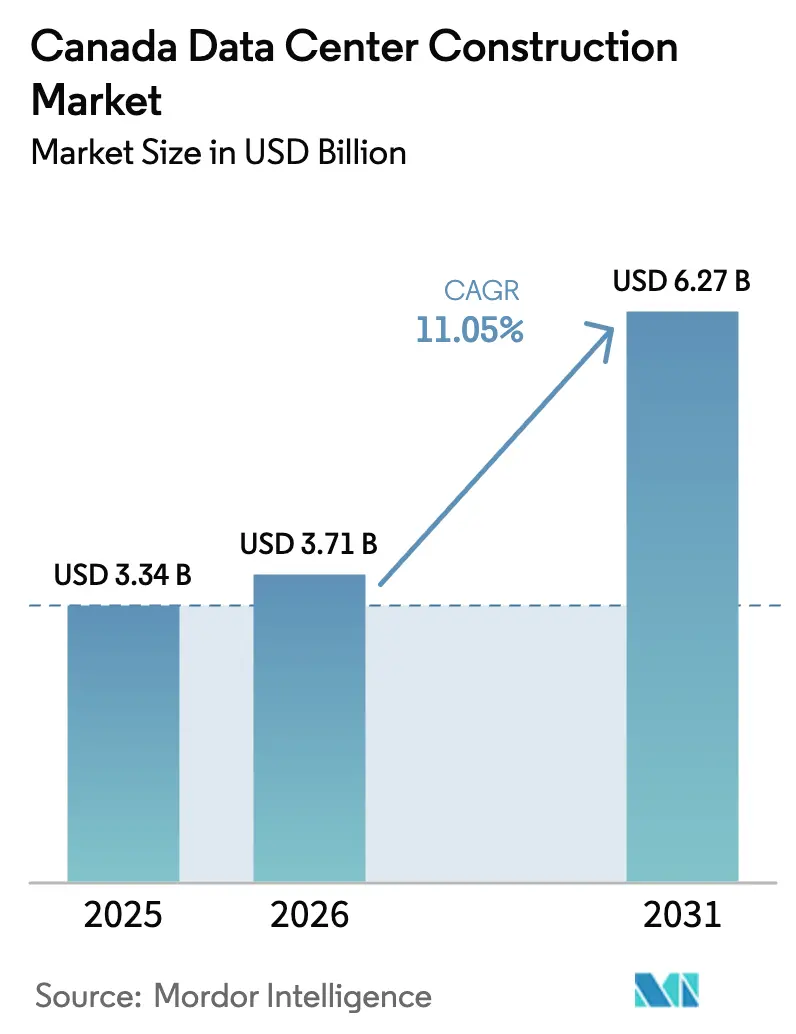

| Tamaño del mercado en el año base (2025) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de construcción de centros de datos de Canadá por Mordor Intelligence

El mercado de construcción de centros de datos de Canadá fue valorado en USD 3.340 millones en 2025 y se estima que crecerá desde USD 3.710 millones en 2026 hasta alcanzar USD 6.270 millones en 2031, a una CAGR del 11,05% durante el período de previsión (2026-2031). Este crecimiento está impulsado por el paquete soberano de cómputo de IA de Ottawa de CAD 2.400 millones (USD 1.750 millones), los programas de gasto en capital hiperescala y la abundante capacidad hidroeléctrica baja en carbono. Los hiperescaladores están pivotando desde salas de colocación arrendadas hacia campus de construcción propia, impulsando un rápido cambio en las normas de diseño hacia bastidores de alta densidad, enfriamiento líquido y generación in situ. El marco de conexión a la red por fases de 1,2 GW de Alberta está acelerando los proyectos de construcción propia, mientras que Quebec y Columbia Británica atraen inversiones con cargas base renovables a pesar de las restricciones más estrictas en el uso del agua. La escasez de mano de obra cualificada y la inflación del 4,3% interanual en los costos de construcción no residencial están incrementando la intensidad de capital, pero las tácticas de adquisición masiva y las empresas conjuntas con desarrolladores de energía están aliviando parte de la presión.

Conclusiones clave del informe

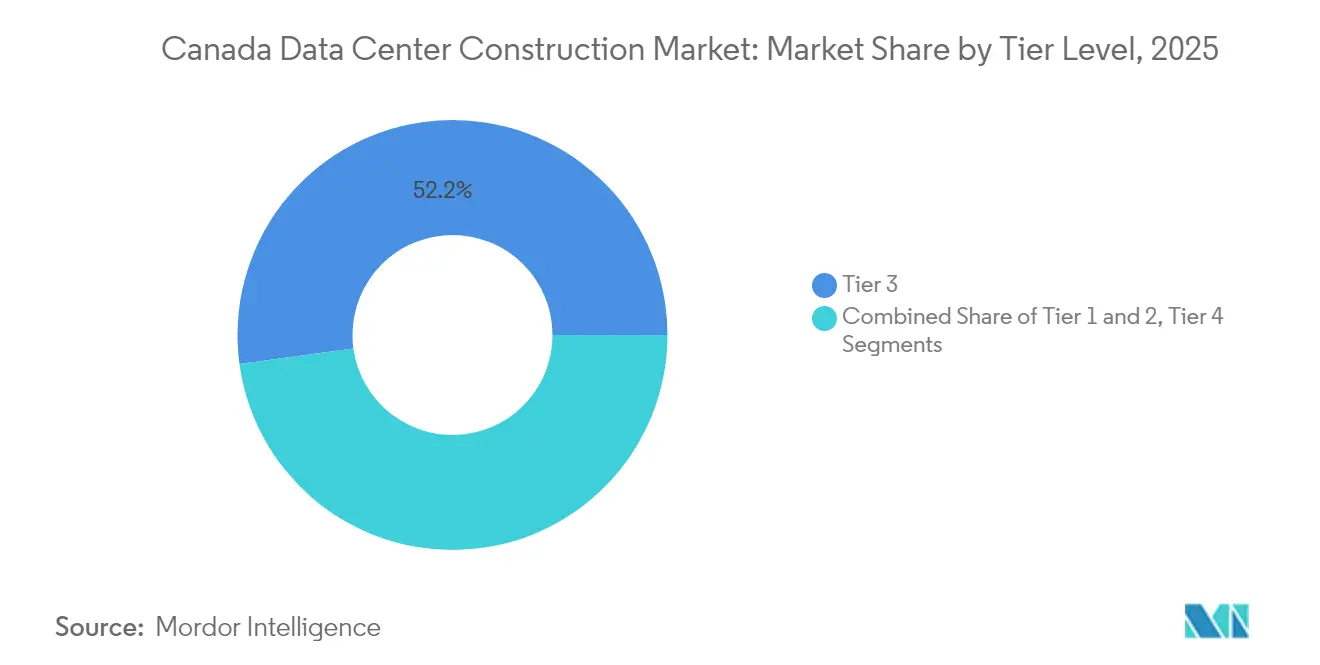

- Por tipo de nivel, las instalaciones de Nivel 3 representaron el 52,15% de la cuota del mercado de construcción de centros de datos de Canadá en 2025, mientras que se proyecta que los proyectos de Nivel 4 registren la CAGR más rápida del 12,95% hasta 2031.

- Por tipo de centro de datos, las instalaciones de colocación representaron el 53,95% de la cuota de ingresos del tamaño del mercado de construcción de centros de datos de Canadá en 2025; se prevé que los hiperescaladores de construcción propia se expandan a una CAGR del 11,88% hasta 2031.

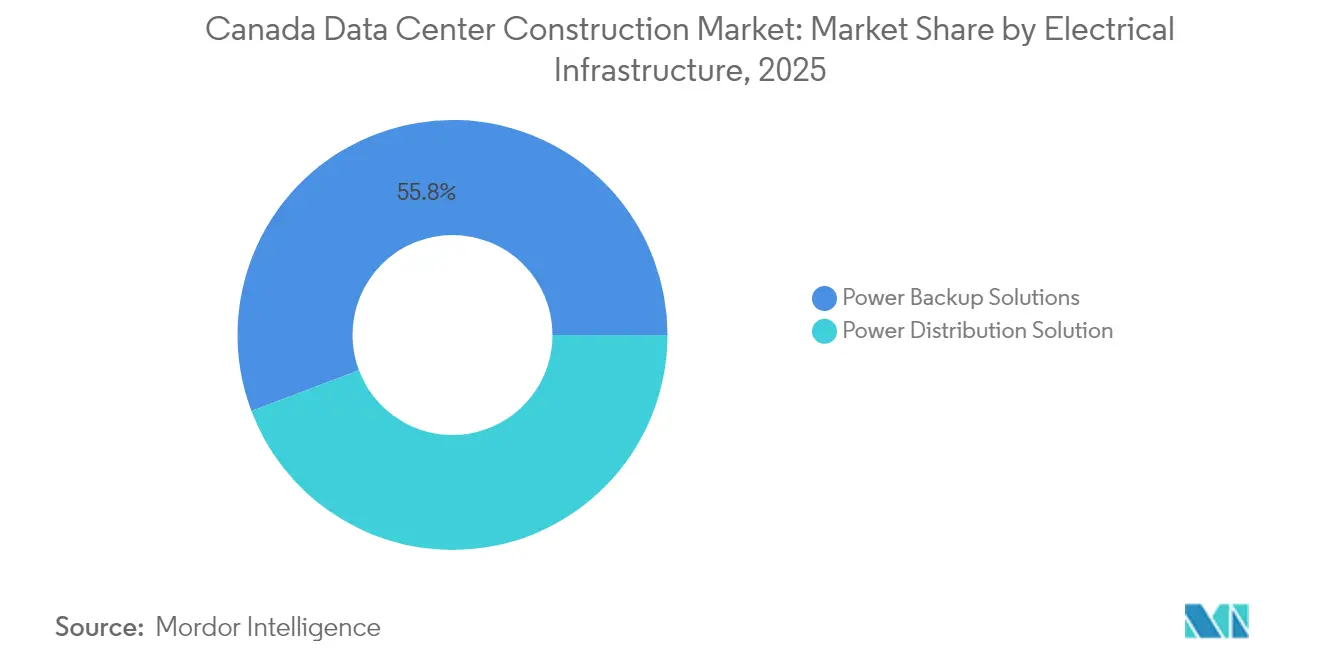

- Por infraestructura eléctrica, los sistemas de respaldo de energía representaron el 55,75% del gasto en 2025; las soluciones de distribución de energía lideran el crecimiento con una CAGR del 13,02% hasta 2031.

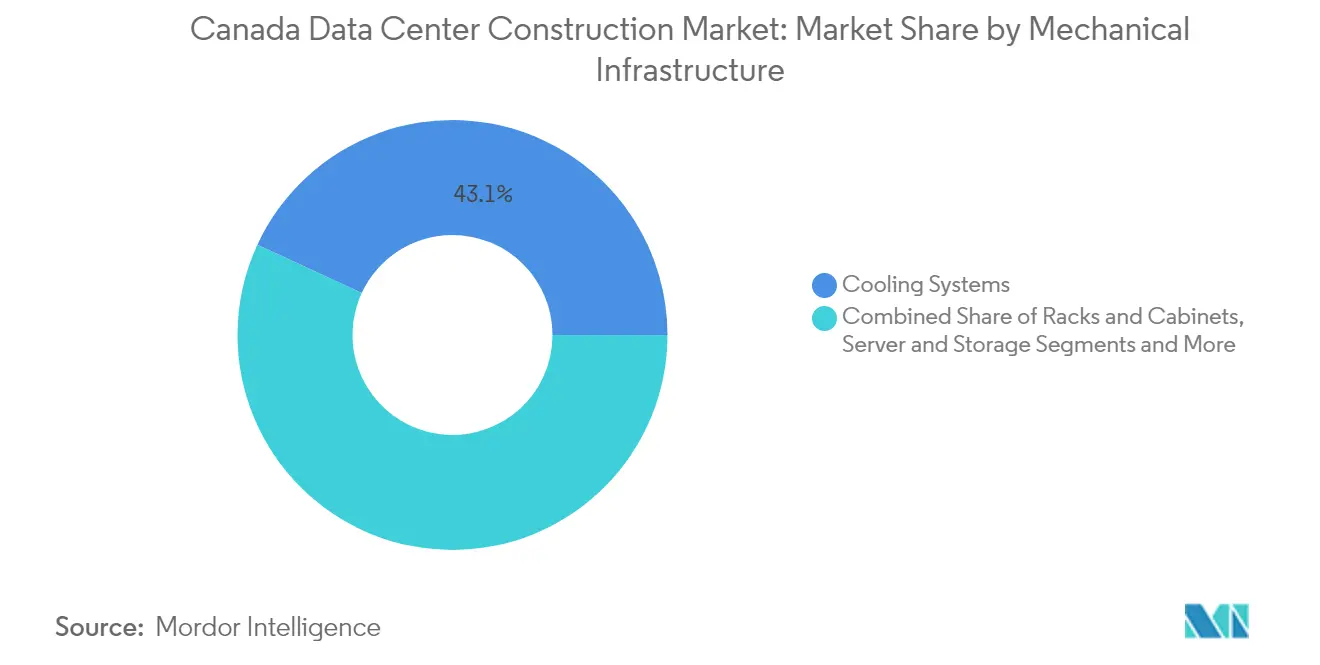

- Por infraestructura mecánica, los sistemas de enfriamiento capturaron el 43,10% de la cuota del tamaño del mercado de construcción de centros de datos de Canadá en 2025; los servidores y el almacenamiento registran la CAGR más alta del 12,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de construcción de centros de datos de Canadá

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de cargas de trabajo en la nube e IA | +2.8% | Global, con concentración en Toronto, Montreal, Calgary | Mediano plazo (2-4 años) |

| Aceleración de los compromisos de CAPEX hiperescala | +2.1% | Alberta, Ontario, Columbia Británica | Corto plazo (≤ 2 años) |

| Estrategia soberana de cómputo de IA federal de CAD 2.400 millones (USD 1.740 millones) | +1.9% | Nacional, con ganancias tempranas en Toronto, Calgary, Montreal | Mediano plazo (2-4 años) |

| Abundante capacidad hidroeléctrica baja en carbono | +1.6% | Quebec, Columbia Británica, Ontario | Largo plazo (≥ 4 años) |

| Programa de conexión a la red por fases de 1,2 GW de Alberta | +1.4% | Alberta, con efecto secundario en Saskatchewan | Corto plazo (≤ 2 años) |

| Reutilización adaptativa de activos industriales vacantes | +0.8% | Áreas metropolitanas de Toronto, Montreal, Vancouver | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de cargas de trabajo en la nube e IA

Los trabajos de inferencia y entrenamiento de IA consumen un 160% más de energía que las cargas de trabajo convencionales, lo que lleva a los constructores a especificar enfriamiento líquido, pisos reforzados y topologías eléctricas preparadas para picos de demanda.[1]Regulador de Energía de Canadá, "Perspectiva de la demanda de energía para cargas de trabajo de IA," cer-rec.gc.caEl superclúster de IA de 500 MW de Bell Canada en Columbia Británica ilustra cómo la demanda de IA está dictando la selección de provincias, la modalidad de enfriamiento y la escala en megavatios. Los desarrolladores ahora diseñan para densidades de potencia por bastidor que superan rutinariamente los 50 kW. Los estudios de interconexión a la red incorporan modelos de carga máxima transitoria, y los contratos con las empresas de servicios hidroeléctricos incorporan cláusulas de servicio prioritario que reducen el riesgo de tiempo de inactividad. El mercado de construcción de centros de datos de Canadá, por lo tanto, observa un creciente número de ofertas para enfriadores modulares, depósitos de enfriamiento por inmersión y barras de alta intensidad de amperios que minimizan la capacidad inactiva.

Aceleración de los compromisos de CAPEX hiperescala

AWS, Microsoft y Google están redirigiendo los presupuestos multiarrendatario hacia campus canadienses de arrendatario único alineados con las hojas de ruta de cómputo de IA. El proyecto CAL-3 de 90 MW de eStruxture en Calgary muestra cómo los hiperescaladores valoran las parcelas en terreno virgen que permiten diseños de 100 acres y acuerdos de compra de energía con ventajas fiscales.[2]eStruxture Data Centers, "Anuncio del campus hiperescala CAL-3," estruxture.comLa intensidad de capital supera los USD 11 millones por MW porque las instalaciones integran subestaciones in situ y circuitos de enfriamiento líquido de tres etapas. Los plazos de entrega más largos para transformadores y generadores están impulsando contratos de diseño y construcción con cláusulas de escalada de precio fijo. El mercado de construcción de centros de datos de Canadá, por lo tanto, está experimentando un cambio en los criterios de licitación, recompensando a los contratistas con cadenas de suministro de equipos eléctricos aseguradas previamente.

Estrategia soberana de cómputo de IA federal de CAD 2.400 millones (USD 1.740 millones)

El programa de Ottawa exige que los conjuntos de datos y el cómputo permanezcan en suelo canadiense, lo que impulsa a los constructores a ofrecer redundancia equivalente a Nivel 4 más salas de punto de encuentro aisladas. El campus respaldado federalmente de Cohere incluirá blindaje electromagnético y perímetros de seguridad multifactor, aumentando el gasto por pie cuadrado. Las cláusulas de propiedad nacional favorecen a los fondos de inversión inmobiliaria (REIT) y fondos de pensiones canadienses, restringiendo los fondos de capital local. En consecuencia, el mercado de construcción de centros de datos de Canadá está pivotando hacia alianzas que combinan empresas de obras civiles con especialistas en ciberseguridad para satisfacer especificaciones de licitación a medida.

Abundante capacidad hidroeléctrica baja en carbono

El plan de expansión de la red de Hydro-Québec de CAD 50.000 millones (USD 36.420 millones) respalda la capacidad renovable a largo plazo, aunque los recortes de exportación inducidos por la sequía de 2023 recuerdan a los planificadores la necesidad de prever respaldo de doble combustible. El campus fuera de la red de 1,4 GW de Wonder Valley combina turbinas de gas con pozos geotérmicos, reduciendo los retrasos en la interconexión a la red.[3]Gobierno de Alberta, "Detalles del proyecto de energía fuera de la red Wonder Valley," alberta.caPor lo tanto, los contratistas deben integrar equipos de conmutación de media tensión, turbinas de arranque en negro y enfriadores de recuperación de calor durante los trabajos de hormigonado iniciales. Estos diseños híbridos aumentan la complejidad mecánica-eléctrica-de plomería y mantienen al mercado de construcción de centros de datos de Canadá en una pronunciada curva de aprendizaje para la integración de sistemas de energía.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en la disponibilidad de energía a nivel de red | -1.8% | Alberta, Ontario, con restricciones emergentes en Quebec | Corto plazo (≤ 2 años) |

| Escalada de costos de construcción y equipos de MEP | -1.2% | Nacional, con mayor impacto en Toronto, Vancouver | Mediano plazo (2-4 años) |

| Escasez de mano de obra certificada por niveles de Uptime | -0.9% | Nacional, particularmente aguda en los oficios especializados de MEP | Largo plazo (≥ 4 años) |

| Límites municipales de uso de agua para enfriamiento líquido | -0.6% | Columbia Británica, determinados municipios de Ontario | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la disponibilidad de energía a nivel de red

El operador del sistema de Alberta ahora limita la nueva carga a 1,2 GW, lo que obliga a los desarrolladores a poner en servicio la generación in situ antes de obtener los permisos. La planta de gas de 1,8 GW de Pembina y Kineticor, dedicada a clientes de centros de datos, extiende los ciclos de construcción hasta 18 meses. Las negociaciones de terrenos ahora deben coordinar las servidumbres de tuberías y los planes de compensación de emisiones junto con la zonificación tradicional. Estos factores alargan los cronogramas de la ruta crítica, restringiendo las adiciones de capacidad a corto plazo en el mercado de construcción de centros de datos de Canadá.

Escalada de costos de construcción y equipos de MEP

Los costos de construcción no residencial aumentaron un 4,3% interanual en el segundo trimestre de 2024, superando la inflación general. Los fabricantes de UPS, enfriadores y equipos de conmutación reportan plazos de entrega que superan las 60 semanas, lo que impulsa consorcios de compra masiva entre los constructores. Se prevé que el gasto en tuberías, válvulas y accesorios alcance CAD 42.500 millones (USD 30.890 millones) para 2025, comprimiendo los flujos de caja de los subcontratistas. Los contratistas están trasladando cláusulas de materiales indexadas y adoptando módulos prefabricados para reducir la mano de obra en obra. El mercado de construcción de centros de datos de Canadá, por lo tanto, enfrenta una compresión de márgenes que podría disuadir a los participantes más pequeños sin escala suficiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de nivel: El Nivel 4 impulsa la construcción premium

El tamaño del mercado de construcción de centros de datos de Canadá asignado a instalaciones de Nivel 3 fue de USD 1.740 millones en 2025, aunque los proyectos de Nivel 4 registran la CAGR líder del 12,95%. Las especificaciones de Nivel 4 exigen dobles trenes de energía, tableros de distribución aislados y rutas de mantenimiento concurrente, elevando el capex en más del 40% por MW. La expansión de CAD 322 millones (USD 234,51 millones) de Borden que alcanzó la certificación de Nivel III muestra el apetito federal por activos tolerantes a fallos. Los contratistas con credenciales del Uptime Institute obtienen primas de precios, y los programas de formación van a la zaga de la demanda, limitando la competencia en licitaciones en el mercado de construcción de centros de datos de Canadá. El código de fluidos de enfriamiento por inmersión del Consejo de Normas de Canadá avanza en las habilidades especializadas de manejo de fluidos que diferencian aún más a los constructores de Nivel 4.

Los operadores de segunda generación aún renuevan salas de Nivel 2 heredadas, pero las nuevas cargas de trabajo empresariales empujan a los equipos de adquisiciones hacia mínimos de Nivel 3. Los suscriptores de seguros están endureciendo los convenios de tiempo de actividad, lo que impulsa cláusulas de reparto de riesgos que incorporan penalizaciones por rendimiento. Estas tendencias sostienen el impulso del Nivel 4, subrayando las crecientes barreras técnicas en la industria de construcción de centros de datos de Canadá.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de centro de datos: Impulso de la construcción propia hiperescala

La colocación sigue dominando con una cuota de ingresos del 53,95% del tamaño del mercado de construcción de centros de datos de Canadá en 2025, pero los campus hiperescala de construcción propia avanzan a una CAGR del 11,88%. La Red de IA de seis sitios de Bell Canada demuestra cómo los titulares de telecomunicaciones ponen en marcha construcciones verticalmente integradas para garantizar el acceso a GPU. La asociación de CoreWeave con Cohere ilustra la colaboración entre desarrolladores de modelos de IA y financiadores de infraestructura. Los constructores responden pre-arrendando parcelas adyacentes para habilitar fases de ampliación de 100 MW. Las instalaciones de Edge y empresariales crecen de forma incremental, favoreciendo estructuras estandarizadas de 5 a 15 MW que pueden desplegarse en 9 a 12 meses, un ritmo bien adaptado a la demanda de ancho de banda minorista metropolitano.

Los contratistas, por lo tanto, diversifican sus líneas de productos, ofreciendo tanto marcos de megacampus hiperescala como módulos de Edge prefabricados. El mercado de construcción de centros de datos de Canadá exhibe en consecuencia una distribución bimodal del tamaño de los proyectos, con pocas construcciones de nivel medio fuera del inventario industrial reutilizado de forma adaptativa.

Por infraestructura eléctrica: Las soluciones de respaldo de energía lideran

Los activos de respaldo de energía representaron el 55,75% del gasto en infraestructura eléctrica en 2025, ya que las cargas de trabajo de IA elevan los umbrales de tolerancia al riesgo. La cuota del mercado de construcción de centros de datos de Canadá para los sistemas de distribución de energía está creciendo a una CAGR del 13,02%, impulsada por las modernizaciones de barras de distribución que gestionan el creciente amperaje de los bastidores. La estación híbrida de 1,4 GW de Wonder Valley demuestra los requisitos de escala cuando las redes públicas se quedan atrás. Las reglas revisadas de eficiencia energética de Recursos Naturales de Canadá impulsan la adopción de bloques de UPS de alta eficiencia que reducen el PUE pero aumentan el costo de capital.

La demanda de equipos de conmutación inteligentes que enrutan dinámicamente la energía entre suministros de la red eléctrica, turbinas de gas y baterías está aumentando. Los contratistas eléctricos con equipos internos de SCADA obtienen ventaja competitiva a medida que la gestión de energía en tiempo real se convierte en un criterio de adquisición en el mercado de construcción de centros de datos de Canadá.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por infraestructura mecánica: Evolución de los sistemas de enfriamiento

Los sistemas de enfriamiento capturaron el 43,10% del gasto en 2025, aunque los conjuntos de servidores y almacenamiento crecen más rápidamente a una CAGR del 12,29% a medida que proliferan los nodos ricos en GPU. La prohibición de Columbia Británica sobre el enfriamiento de agua potable de paso único después de 2028 está impulsando los diseños hacia sistemas adiabáticos de circuito cerrado y de inmersión. Las revisiones del código de refrigerantes CSA B52:23 añaden puntos de verificación de instalación para mezclas de bajo Potencial de Calentamiento Global (GWP), alargando los plazos de inspección.

Los depósitos de enfriamiento por inmersión permiten densidades de bastidor superiores a 100 kW, pero requieren manejo de fluido dieléctrico y equipos de recuperación de vapor, lo que amplía las superficies de las salas mecánicas. Los contratistas invierten en programas de certificación de técnicos en fluidos para mantenerse elegibles para licitaciones. La industria de construcción de centros de datos de Canadá, por lo tanto, se intersecta con la regulación de seguridad química, obligando a las empresas a dominar el cumplimiento multidisciplinario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Alberta lidera las adiciones de capacidad a corto plazo gracias al respaldo político de CAD 100.000 millones (USD 72.830 millones) y al gas con precios competitivos. Su vía de conexión a la red por fases de 1,2 GW reduce la incertidumbre en la cola de espera, catalizando la construcción de 90 MW CAL-3 de eStruxture, el plan de 400 MW de Beacon AI y el parque fuera de la red de 1,4 GW de Wonder Valley. Los reguladores provinciales agilizan los pozos de campo marrón para la ubicación de subestaciones, comprimiendo los ciclos de aprobación de localidades dentro del mercado de construcción de centros de datos de Canadá.

Ontario conserva la mayor base instalada con 93 sitios en 291 MW, anclada en el centro financiero de Toronto. La reutilización adaptativa de estructuras industriales es frecuente; DuPont Fabros convirtió una planta de impresión en Vaughan en una sala de 46 MW por CAD 41,6 millones (USD 30,30 millones), evidenciando la viabilidad de la reutilización para superar la escasez de terrenos vírgenes. Los costos de construcción oscilan entre CAD 280 y 350 por pie cuadrado (USD 203,93 - 254,91), lo que supone un desafío para la rentabilidad de los proyectos, pero se compensa con la riqueza de fibra óptica y el acceso al talento.

Quebec y Columbia Británica atraen a los operadores que buscan cargas base renovables. El plan de transmisión de CAD 50.000 millones (USD 36.420 millones) de Hydro-Québec permite 5.000 km de nuevas líneas hasta 2035, apoyando el campus listo para GPU de QScale respaldado por Aligned Data Centers y Desjardins Capital. Columbia Británica alberga el superclúster de IA de 500 MW de Bell Canada, aprovechando las frescas temperaturas ambientales para el enfriamiento de aire libre durante nueve meses al año.

Panorama competitivo

La estructura de la industria se está consolidando a medida que los fondos de pensiones y los inversores en infraestructura consolidan las plataformas de construcción. El desembolso de CAD 1.800 millones de Fengate para eStruxture ejemplifica la concentración de capital que acelera el despliegue en múltiples provincias. EllisDon profundiza su capacidad tecnológica con asociaciones con Palantir y Scale AI para prever sobrecostos y retrasos en los cronogramas. La empresa conjunta de H5 y Novacap añade capital privado en reserva, permitiendo una rápida adquisición de sitios alineada con los prearriendo hiperescala.

Los contratistas tradicionales como Bird Construction pivoten hacia trabajos adyacentes a centros de datos, ganando CAD 575 millones (USD 418,78 millones) en cimentaciones industriales que se solapan con los alcances de las plantas de energía. Los actores especializados con credenciales del Uptime Institute y CSA B52 obtienen primas, creando un grupo de proveedores de dos niveles en el mercado de construcción de centros de datos de Canadá. La adopción tecnológica —gemelos digitales, escaneos de progreso con drones y verificación de calidad impulsada por IA— emerge como un factor de éxito.

Los disruptores emergentes apuntan a puntos de dolor de nicho. Las empresas emergentes que se enfocan en el despliegue de enfriamiento por inmersión, kits de subestación modular y marcos de acero de erección rápida comprimen los cronogramas en un 30%. Los integradores de energía fuera de la red agrupan turbinas de gas, generadores de recuperación de calor y complementos de captura de carbono, atrayendo a los hiperescaladores bajo escrutinio de emisiones. La intensidad competitiva, por lo tanto, deriva de la amplitud de capacidades más que del número de contratistas en la industria de construcción de centros de datos de Canadá.

Líderes de la industria de construcción de centros de datos de Canadá

Black & Veatch Holding Company

PCL Construction

Bird Construction

EllisDon

DPR Construction

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Bell Canada lanzó su primera instalación de Red de IA en Kamloops, Columbia Británica, como parte de un superclúster de 500 MW alimentado por energía hidroeléctrica que abarca 6 instalaciones en toda la provincia. Esta iniciativa representa el proyecto de cómputo de IA más grande de Canadá y establece a Bell como un actor principal en la infraestructura soberana de IA, con asociaciones que incluyen a Groq para capacidades de inferencia de IA y a la Universidad Thompson Rivers para integración académica.

- Mayo de 2025: Prologis anunció la conversión de un almacén en Illinois en un centro de datos llave en mano de 32 MW en asociación con Skybox Datacenters, marcando la entrada del líder inmobiliario industrial en el desarrollo de centros de datos. La empresa aseguró 1,6 GW de energía a nivel mundial y planea desarrollar aproximadamente 20 oportunidades de centros de datos durante los próximos 4 años con una inversión de USD 7.000 a 8.000 millones.

- Marzo de 2025: El Gobierno de Canadá finalizó una inversión de CAD 240 millones (USD 174,79 millones) en el proyecto de CAD 725 millones (USD 528,02 millones) de Cohere Inc. para mejorar la capacidad de cómputo nacional, facilitando la construcción de un nuevo centro de datos de IA multimillonario previsto para inaugurarse en 2025. Esta inversión es parte del Desafío de Cómputo de IA en el marco de la Estrategia soberana de cómputo de IA de Canadá.

- Marzo de 2025: EllisDon Corporation anunció avances en su asociación con Palantir Technologies para mejorar la eficiencia operativa y de IA, basándose en la modernización del entorno de datos de la empresa desde 2010. La colaboración tiene como objetivo optimizar las operaciones de construcción e impulsar el crecimiento a través del análisis avanzado de datos.

- Marzo de 2025: Pembina y Kineticor formaron una empresa conjunta para desarrollar un proyecto de gas natural de 1,8 GW en Alberta diseñado específicamente para atender al mercado canadiense de centros de datos, abordando las restricciones de disponibilidad de energía que están limitando el crecimiento de la construcción.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado canadiense de la construcción de centros de datos como todos los proyectos de nueva construcción y grandes ampliaciones de instalaciones cuya función principal es albergar equipos informáticos, incluidos edificios, sistemas eléctricos y mecánicos y servicios profesionales asociados, realizados en las provincias canadienses. Quedan fuera de este ámbito las pequeñas adaptaciones internas de salas de servidores y las actualizaciones de equipos informáticos.

Exclusiones del ámbito de aplicación: Quedan excluidos los trabajos menores de renovación que no alteren los elementos estructurales de carga ni añadan nueva potencia o capacidad de refrigeración.

Segmentación

- Por tipo de nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por tipo de centro de datos

- Colocación

- Hiperescaladores de construcción propia (CSPs)

- Empresarial y Edge

- Por infraestructura

- Por infraestructura eléctrica

- Solución de distribución de energía

- Soluciones de respaldo de energía

- Por infraestructura mecánica

- Sistemas de enfriamiento

- Bastidores y gabinetes

- Servidores y almacenamiento

- Otra infraestructura mecánica

- Construcción general

- Servicio - Diseño y consultoría, integración, soporte y mantenimiento

- Por infraestructura eléctrica

- Nivel 1 y 2

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con contratistas de EPC, consultores inmobiliarios, planificadores de servicios públicos y gestores de adquisiciones a hiperescala de Quebec, Ontario, Alberta y Columbia Británica nos permiten validar el coste típico por megavatio, los plazos de entrega y las limitaciones de mano de obra, así como cuestionar supuestos secundarios antes de finalizar las cifras.

Investigación documental

Comenzamos con extracciones estructuradas de conjuntos de datos públicos como los permisos de construcción no residencial de Statistics Canada, los boletines de precios de la electricidad de Natural Resources Canada y los rastreadores de inversión de Innovation, Science and Economic Development Canada, que aclaran los volúmenes de construcción y la economía de la energía. El contexto complementario se extrae de documentos presupuestarios federales y provinciales, normas de disponibilidad del Uptime Institute e informes de asociaciones comerciales publicados por la Asociación Canadiense de la Construcción y la Coalición Canadiense de Centros de Datos, que garantizan el matiz geográfico y normativo.

A continuación, los analistas de Mordor examinan los archivos de las empresas, los comunicados de prensa y los portales de licitaciones de construcción de D&B Hoovers y Dow Jones Factiva para registrar los plazos de los proyectos, los índices de megavatios y los costes indicativos. Los resúmenes de patentes a través de Questel nos ayudan a captar las nuevas tendencias en refrigeración y diseño modular. Los ejemplos anteriores son ilustrativos; muchas otras fuentes ayudan a recopilar, corroborar y aclarar la información.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente del gasto en construcción alinea los valores de los permisos de Statistics Canada con los flujos de importación-exportación de equipos clave, que luego se segmentan por clasificación de niveles y provincia. Para calibrar los totales, se seleccionan puntos de control ascendentes, muestreos de contratistas y comprobaciones del precio medio de venta (ASP) × capacidad. Las variables clave son la media de megavatios por proyecto, los índices de costes del acero y el hormigón, la duración de los ciclos de interconexión a la red, la cuota de energías renovables y las intenciones de inversión a hiperescala reveladas en los anuncios de resultados. La regresión multivariante, junto con el análisis de escenarios, pronostica estos factores hasta 2030, mientras que las lagunas en los datos ascendentes se cubren con aproximaciones regionales ponderadas respaldadas por los entrevistados.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles: indicadores automáticos de anomalías, auditorías de analistas homólogos y aprobación de los directivos. Los modelos se actualizan anualmente, con ajustes provisionales cuando los cambios de política, los anuncios de grandes proyectos o las oscilaciones de los costes materiales superan los umbrales preestablecidos. Cada entrega a un cliente va precedida de un nuevo barrido de validación.

Por qué la línea de base de construcción del centro de datos de Canadá de Mordor manda en fiabilidad

Las estimaciones publicadas divergen porque las empresas varían la inclusión del tipo de proyecto, las referencias de costes, el calendario de divisas y la cadencia de actualización.

Los factores clave de las diferencias se centran en si se contabiliza el gasto en modernización, cómo se aplican los márgenes de contingencia y si las primas por el diseño "renewable-ready" se aíslan o se agrupan. Nuestro ámbito de aplicación se ciñe a la nueva capacidad, aplica curvas de costes específicas de cada provincia y realiza conversiones a los tipos anuales medios del Banco de Canadá, mientras que otros suelen mezclar gastos de modernización y hardware o utilizan libros de precios de una sola ciudad.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.340 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 4,21 B (2024) | Consultoría regional A | Contabiliza las renovaciones y agrupa el gasto en hardware informático |

| USD 10,67 B (2024) | Consultoría global B | Utiliza ASP globales sin ajuste de costes provinciales; incluye proyectos anunciados pero no financiados |

| USD 3,02 B (2025) | Asociación sectorial C | Se basa en informes de los medios de comunicación y omite los campus hiperescalares de autoconstrucción de más de 50 MW. |

Estas comparaciones demuestran que, cuando se aplica un ámbito de aplicación coherente, unos costes localizados y una verificación anual, Mordor ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden seguir y reproducir con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de construcción de centros de datos de Canadá?

El mercado se sitúa en USD 3.710 millones en 2026 y se proyecta que alcance USD 6.270 millones en 2031.

¿Qué provincia está añadiendo capacidad más rápidamente?

Alberta lidera la expansión a corto plazo con un programa de conexión a la red por fases de 1,2 GW e incentivos de política de CAD 100.000 millones.

¿Por qué las instalaciones de Nivel 4 están ganando terreno?

Las cargas de trabajo de IA de importancia crítica para la misión requieren redundancias de energía y enfriamiento tolerantes a fallos, impulsando una CAGR del 12,95% en las construcciones de Nivel 4.

¿Cómo influyen las restricciones de energía en los cronogramas de construcción?

El limitado margen disponible en la red eléctrica obliga a los desarrolladores a integrar generación in situ, extendiendo los cronogramas hasta 18 meses en algunas provincias.

Última actualización de la página el: