Taille et part du marché des revêtements architecturaux au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

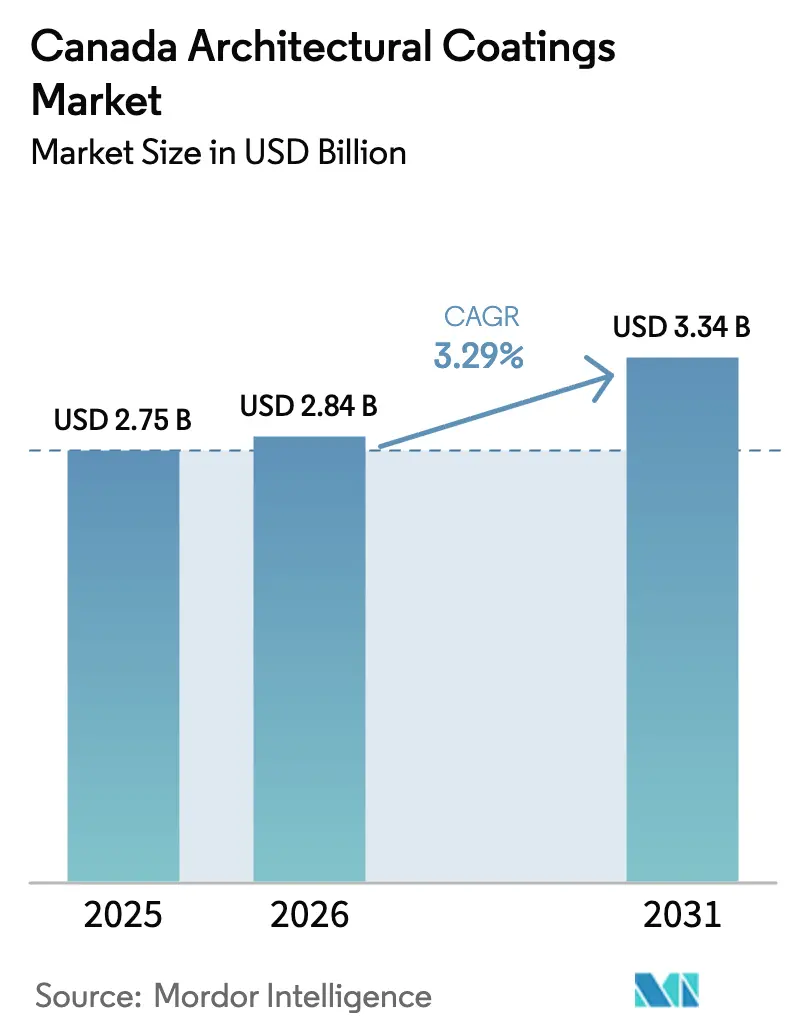

| Taille du marché de l'année de base (2025) | 2.75 Milliards de dollars |

| Taille du Marché (2026) | 2.84 Milliards de dollars |

| Taille du Marché (2031) | 3.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements architecturaux au Canada par Mordor Intelligence

La taille du marché des revêtements architecturaux au Canada devrait passer de 2,75 milliards USD en 2025 à 2,84 milliards USD en 2026 et devrait atteindre 3,34 milliards USD d'ici 2031, à un CAGR de 3,29 % sur la période 2026-2031. Cette expansion est portée par des réglementations strictes sur les COV, l'augmentation des dépenses de rénovation et des cycles de repeint résidentiels soutenus qui se sont raccourcis à 8–12 ans par rapport à la norme historique de 15 ans. La pression réglementaire a fait passer les systèmes en phase aqueuse du statut d'alternative à celui de standard par défaut, tandis que la chimie adaptée au climat et le commerce électronique au détail ouvrent de nouveaux flux de revenus. Les fabricants capables d'équilibrer les fluctuations des coûts des matières premières, d'investir dans des plateformes numériques de couleurs et de proposer des formulations adaptées aux températures froides sont bien positionnés pour gagner des parts de marché sur le marché des revêtements architecturaux au Canada. Le positionnement concurrentiel repose désormais moins sur le nombre de points de vente que sur la résilience de la chaîne d'approvisionnement, la profondeur de la R&D et la portée omnicanale, alors que la hausse des prix du dioxyde de titane et les pénuries de main-d'œuvre compriment les marges. La trajectoire régulière confirme le rôle du Canada en tant qu'arène mature mais axée sur l'innovation au sein de l'Amérique du Nord, où la conformité environnementale oriente chaque décision stratégique sur le marché des revêtements architecturaux au Canada.

Principaux enseignements du rapport

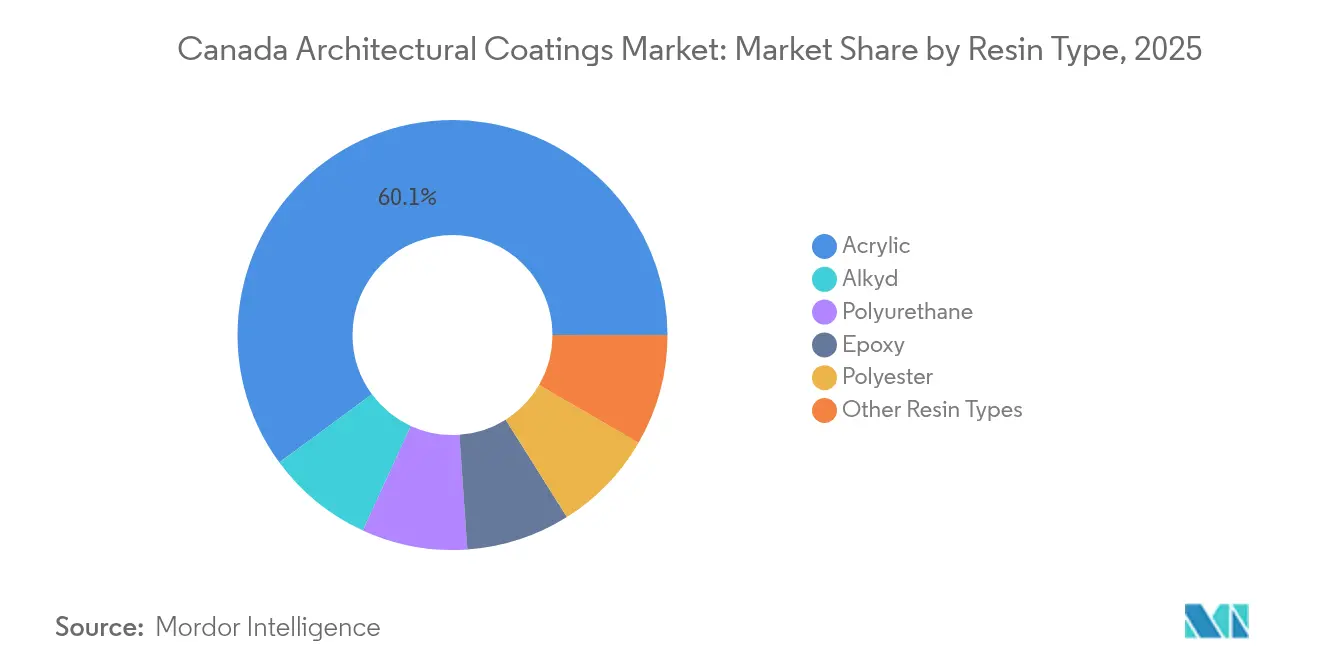

- Par type de résine, l'acrylique représentait la plus grande part, soit 60,10 %, en 2025, et devrait croître à un CAGR de 3,82 % au cours de la période de prévision (2026-2031).

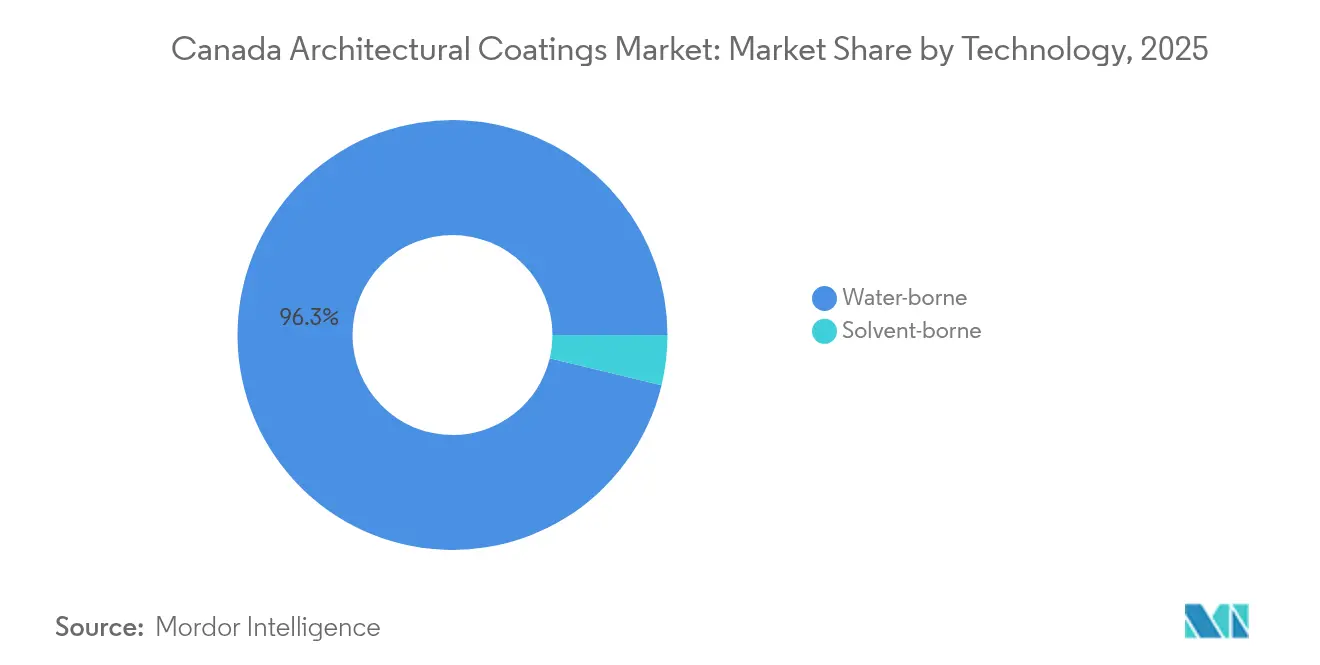

- Par technologie, les systèmes en phase aqueuse représentaient 96,25 % de la taille du marché des revêtements architecturaux au Canada en 2025 et devraient progresser à un CAGR de 3,47 % jusqu'en 2031.

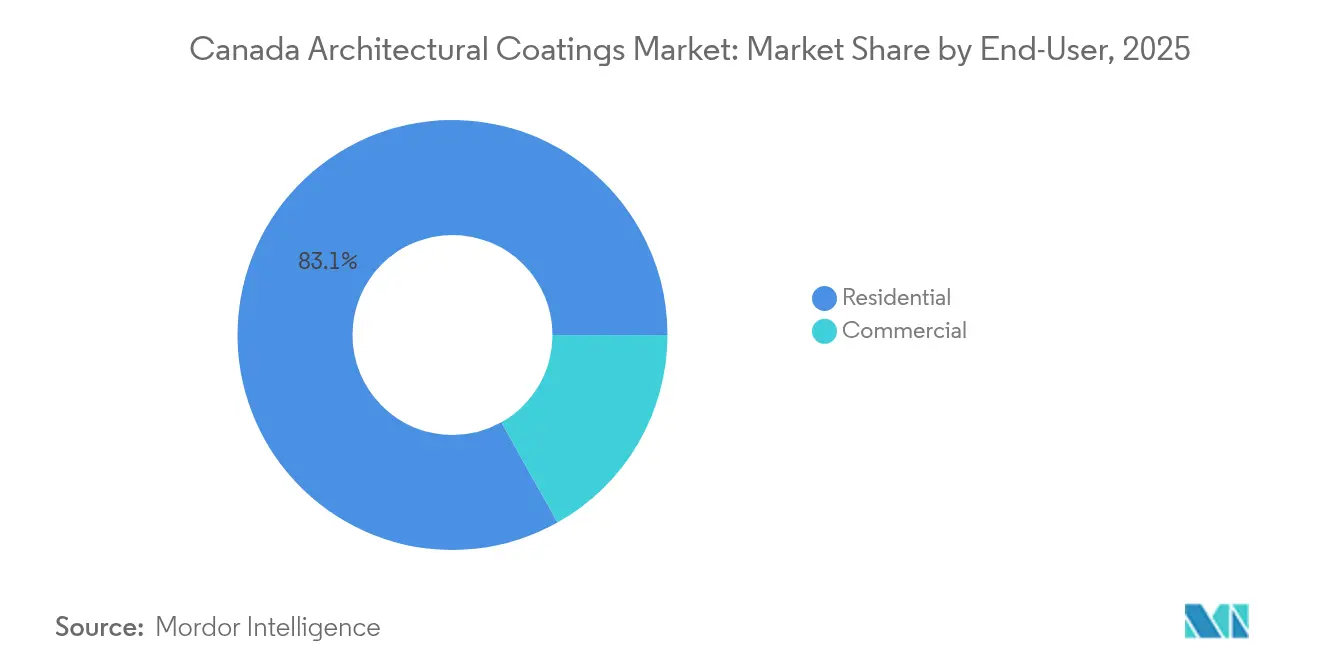

- Par utilisateur final, le segment résidentiel détenait une part de 83,12 % de la taille du marché des revêtements architecturaux au Canada en 2025, tandis que les applications commerciales devraient se développer à un CAGR de 3,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements architecturaux au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la rénovation du parc immobilier vieillissant | +1.0% | National, concentré en Ontario, au Québec, en Colombie-Britannique | Moyen terme (2-4 ans) |

| Réglementations COV plus strictes accélérant le passage aux systèmes en phase aqueuse | +0.8% | National, avec variations provinciales | Long terme (≥ 4 ans) |

| Essor du bricolage post-COVID & boom du commerce électronique de peinture | +0.6% | National, centres urbains en tête de l'adoption | Court terme (≤ 2 ans) |

| Construction en bois autochtone stimulant les revêtements spéciaux | +0.4% | Régions nordiques, Colombie-Britannique, Alberta | Long terme (≥ 4 ans) |

| Adoption de la visualisation des couleurs par l'IA & de la teinte numérique | +0.3% | Centres urbains, grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la rénovation du parc immobilier vieillissant

Près de 46 % des ménages canadiens ont effectué des travaux de peinture au cours des 12 derniers mois, et les dépenses moyennes de rénovation ont doublé pour atteindre 19 000 CAD (14 100 USD) depuis 2019[1]Statistique Canada, "Dépenses des ménages en rénovation résidentielle, 2025," statcan.gc.ca. Les logements construits entre les années 1960 et 1980 représentent la majeure partie de la demande de repeint, réduisant les cycles à 8–12 ans. Les finitions intérieures haut de gamme avec une lavabilité supérieure et une faible odeur commandent désormais des prix plus élevés, repositionnant les revêtements de produits discrétionnaires en produits essentiels. Les entrepreneurs et les consommateurs bricoleurs gravitent également vers des apprêts tolérants aux surfaces qui compensent les conditions de substrat sous-optimales courantes dans les logements plus anciens. La progression résultante en volume et en valeur soutient fermement des gains réguliers pour le marché des revêtements architecturaux au Canada dans les circuits de repeint.

Réglementations COV plus strictes accélérant le passage aux systèmes en phase aqueuse

Les limites fédérales plafonnent les revêtements architecturaux intérieurs à 100 g/L de COV et les revêtements extérieurs à 150 g/L de COV, garantissant que la technologie en phase aqueuse détient une part de 96,39 % à l'échelle nationale. La Colombie-Britannique et le Québec imposent des seuils supplémentaires, incitant les formulateurs à viser des émissions encore plus faibles. Les investissements dans la technologie des tensioactifs et les agents de coalescence avancés permettent désormais d'obtenir un écoulement et un nivellement comparables aux produits en phase solvant, même à des températures d'application de 2 °C. Ces garde-fous réglementaires ont élevé les barrières à l'entrée pour les petits producteurs qui manquent d'échelle en R&D, consolidant effectivement le pouvoir de marché sur le marché des revêtements architecturaux au Canada parmi les entreprises dotées d'une expertise approfondie en formulation et d'antécédents en matière de conformité.

Essor du bricolage post-COVID et boom du commerce électronique de peinture au détail

L'activité bricolage a connu un pic lors des confinements, faisant de la peinture intérieure le principal projet d'occupation à domicile au Canada. La pénétration du commerce électronique a bondi d'un niveau négligeable à une part de quelques pourcents en moins de deux ans, alors que les consommateurs adoptaient de plus en plus le retrait en magasin ou la livraison à domicile. Les détaillants ont répondu avec des applications de visualisation virtuelle de pièces, des services de retrait de teinte en bordure de trottoir et des options de livraison rapide. Les grandes marques dotées de vitrines numériques intégrées et d'API d'inventaire ont capturé la première vague de croissance, tandis que les revendeurs indépendants se sont tournés vers des services à valeur ajoutée tels que la consultation couleur le jour même. Ce changement de comportement est durable, soutenant les investissements omnicanaux et canalisant des volumes supplémentaires vers le marché des revêtements architecturaux au Canada.

La construction en bois autochtone stimule les revêtements spéciaux

Les immeubles de hauteur moyenne en bois massif et les projets de communautés autochtones sont en plein essor, notamment en Colombie-Britannique et dans le Nord. L'acceptation par le Code national du bâtiment de structures en bois massif de 12 étages souligne la demande de revêtements résistants au feu et respirants qui préservent l'esthétique du bois[2]Conseil national de recherches Canada, "Étude sur les performances des revêtements en temps froid," nrc.canada.ca. Les formulateurs développent des couches intumescentes compatibles avec les substrats en cèdre et en épinette qui répondent aux exigences de propagation de flamme CAN/ULC-S102. Bien que de niche en volume, ces gammes spécialisées commandent des marges premium et renforcent les arguments de durabilité sur le marché des revêtements architecturaux au Canada.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts volatils du TiO₂ et des résines pétro-chimiques | –0.9% | National | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée | –0.5% | Provinces de l'Ouest, national | Moyen terme (2–4 ans) |

| Courte saison de construction liée au climat | –0.3% | Régions nordiques, provinces des Prairies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts volatils du TiO₂ et des résines pétro-chimiques

Les prix au comptant du dioxyde de titane restent vulnérables aux chocs d'approvisionnement, et les intrants en résines pétro-chimiques suivent de près les fluctuations du pétrole brut, exposant les fabricants à une érosion soudaine des marges. L'extraction nationale de TiO₂ offre une protection partielle, mais les prix de référence mondiaux dictent les renégociations contractuelles. La soumission pour des travaux commerciaux à prix fixe augmente le risque lorsque les coûts répercutables sont en retard par rapport aux pics de prix des intrants. Les dépenses en résines, qui peuvent représenter jusqu'à 40 % des coûts de formulation, contraignent les entreprises à déployer des stratégies de couverture, un approvisionnement auprès de sources doubles et des incitations à la commande anticipée. Certains producteurs accélèrent les pilotes de résines biosourcées pour modérer l'exposition, bien que des écarts de performance persistent pour les revêtements de finition à fort trafic.

La pénurie de main-d'œuvre qualifiée affecte la qualité d'application

Le nombre de travailleurs de métiers a chuté de 5,7 % entre 2016 et 2021, et seulement 14,8 % des peintres sont certifiés, ce qui limite la capacité d'application et augmente l'incidence des garanties. Les provinces de l'Ouest font face à la concurrence salariale des projets énergétiques, qui détournent la main-d'œuvre des métiers de la finition. Les fabricants répondent avec des revêtements à temps d'ouverture prolongé qui se nivelent malgré une technique novice, et des académies pour entrepreneurs offrant des cliniques mobiles d'équipement de pulvérisation. Pourtant, les retards sur les chantiers et les problèmes de qualité peuvent différer les calendriers de repeint, réduisant les volumes à court terme sur le marché des revêtements architecturaux au Canada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la dominance de l'acrylique stimule l'innovation

Les plateformes acryliques représentaient 60,10 % de la part de marché des revêtements architecturaux au Canada en 2025 et devraient croître à un CAGR de 3,82 % jusqu'en 2031. Leur chimie équilibre le coût, la plage de températures de flexibilité et la conformité aux faibles COV, soutenant une demande tout au long de l'année. Les alkydes, bien que pénalisés par les règles COV, conservent une place dans les émaux de boiseries et les restaurations historiques où l'écoulement est primordial. Les chimies polyuréthane et époxy occupent des niches de durabilité dans les couloirs de santé et institutionnels. Les poudres polyester servent les devantures de magasins en métal pour l'équipementier (OEM), tandis que les « autres » résines captent les hybrides biosourcés naissants répondant aux clauses de passation de marchés axées sur la durabilité.

L'innovation se concentre sur les lattices acryliques modifiées qui se solidifient à 2 °C, ajoutant de précieuses semaines aux saisons de transition. Le Conseil national de recherches a validé l'adhérence de ces systèmes au bois humide, encourageant les entrepreneurs à prolonger la production jusqu'à la fin de l'automne. Les fournisseurs intègrent des polymères auto-réticulants pour améliorer la résistance au frottement, tandis que les finitions mat et satinées basse brillance s'alignent sur les tendances de design vers des intérieurs à faible brillance. Les gains progressifs continus garantissent que les acryliques restent l'épine dorsale par défaut du marché des revêtements architecturaux au Canada.

Par technologie : la suprématie des systèmes en phase aqueuse remodèle la concurrence

Les formats en phase aqueuse représentent 96,25 % de la répartition technologique, laissant les systèmes en phase solvant à une part marginale de 3,75 % qui sert les retouches industrielles et la métallerie patrimoniale. La croissance annuelle des systèmes en phase aqueuse avoisine la moyenne du marché à 3,47 %, mais siphonne les volumes des niches solvant restantes à mesure que les additifs comblent les écarts de performance. Les gammes zéro-COV dotées d'acryliques modifiés au polyuréthane gagnent du terrain dans les rénovations hospitalières où les crédits de qualité de l'air intérieur sont très valorisés. Les systèmes solvant persistent là où les seuils de durcissement à froid ou les cycles de ligne de production exigent une évaporation rapide du solvant.

L'ascendance des systèmes en phase aqueuse rebat les cartes parmi les fournisseurs : les entreprises dotées de réacteurs pilotes pour des essais de résines en petits lots itèrent rapidement, tandis que les marques dépendantes de la sous-traitance peinent en termes d'agilité de formulation. Les bases de teinte numériques sont universellement en phase aqueuse, alignant la suprématie technologique avec le merchandising au détail. Ce statut quasi-monopolistique sous-tend la stabilité des marges, car les indices de matières premières pour les liants en phase aqueuse sont moins volatils que ceux pour les aromatiques, facilitant les prévisions de coûts sur le marché des revêtements architecturaux au Canada.

Par utilisateur final : la croissance commerciale dépasse le volume résidentiel

Les repeints résidentiels représentent 83,12 % de la demande de 2025, alimentés par des dépenses moyennes de rénovation de 19 000 CAD et une participation de 46 % des ménages. La part du bricolage reste élevée, mais les peintres professionnels s'accaparent les intérieurs haut de gamme avec des coquilles d'œuf lavables et antimicrobiennes. Le marketing des tendances de couleurs, illustré par le Bleu Nova CC-860 de Benjamin Moore, stimule un renouvellement plus rapide des palettes et des volumes supplémentaires par projet.

Les établissements commerciaux — couvrant les secteurs de la santé, les bureaux et l'éducation — devraient se développer à un CAGR de 3,45 % jusqu'en 2031, dépassant les taux de croissance en volume. Les programmes fédéraux de rénovation canalisent 81 milliards CAD vers des améliorations d'enveloppe à haute efficacité énergétique, spécifiant des revêtements de toiture à haute réflectance et des produits intérieurs à faible odeur. Les gestionnaires d'installations privilégient les coûts du cycle de vie, favorisant les façades élastomères sur 15 ans par rapport aux options plates moins chères sur 7 ans. La conformité aux normes Green Seal ou LEED v4 oriente de plus en plus les prescripteurs vers des formules sans formaldéhyde, faisant évoluer le mix produit vers des gammes ultra-premium sur le marché des revêtements architecturaux au Canada.

Analyse géographique

L'Ontario et le Québec consomment conjointement environ 60 % des litres nationaux, grâce à leurs parcs immobiliers denses et leurs importantes pipelines de rénovation de condominiums. Les cycles de repeint tous les 10 ans pour les couloirs des espaces communs garantissent une demande urbaine de base prévisible. Les finitions satinées en phase aqueuse pour murs adaptées aux ascenseurs à fort trafic dominent les appels d'offres dans la ceinture de tours d'habitation des années 1970 de Toronto.

L'état d'esprit côtier de la Colombie-Britannique pousse les consommateurs vers des étiquettes ultra-faible COV et biosourcées, en avance sur les mandats fédéraux. Les hivers doux de la province permettent des retouches extérieures presque toute l'année, lissant les calendriers de production en usine. Les remises municipales de Vancouver pour les intérieurs à faibles émissions amplifient davantage l'adoption des produits premium.

L'Alberta et la Saskatchewan connaissent des écarts de température de 40 °C entre janvier et juillet. Les acryliques renforcés au polycarbonate homologués pour une application à –10 °C connaissent une forte demande printanière alors que les équipes se dépêchent de devancer le dégel soudain. Les fluctuations des prix des ressources naturelles stimulent la maintenance commerciale : lorsque les redevances pétrolières gonflent, les camps pipeliniers et les ateliers d'équipement commandent des époxys en film épais pour la protection de l'acier, faisant monter les volumes régionaux au-dessus de la tendance.

Le Canada atlantique — bien que représentant seulement quelques pourcents — privilégie les acryliques modifiés à l'alkyde résistants aux moisissures et au sel marin pour les maisons à bardage de bois. Les entrepreneurs locaux plébiscitent les hybrides alkyde à séchage rapide qui scellent le cèdre brut avant la rosée nocturne.

Les territoires nordiques achètent des volumes limités mais à une valeur élevée par litre. Les revêtements de finition à deux composants polysiloxane avec des apprêts respirants protègent les classes modulaires transportées par avion dans les établissements sur pergélisol. Les subventions gouvernementales pour les travaux d'immobilisations autochtones ancrent des commandes régulières bien que modestes, offrant des points d'ancrage aux distributeurs agiles sur le marché des revêtements architecturaux au Canada.

Le changement climatique recouvre chaque région. Un réchauffement à taux doublement accéléré intensifie l'exposition aux UV et les attaques de gel-dégel sur les revêtements, poussant les prescripteurs vers des systèmes à élasticité et à concentration volumique de pigments plus élevée. Les fabricants disposant de représentants commerciaux régionaux sensibles aux facteurs de stress microclimatiques peuvent adapter des solutions, fidélisant les entrepreneurs locaux qui naviguent dans une variabilité météorologique incessante.

Paysage concurrentiel

Le marché des revêtements architecturaux au Canada est concentré. L'engagement numérique définit le nouveau front. Les entreprises dépourvues de visualisation en réalité augmentée ou de livraison le lendemain perdent du terrain dans les appels d'offres pour les budgets bricolage des millennials. Pourtant, les points de vente physiques restent cruciaux pour les échantillons de couleurs tangibles et les corrections de teinte sur site. Les représentants techniques locaux qui résolvent les problèmes d'humidité sur chantier ou les anomalies de teinte renforcent davantage les avantages relationnels sur le marché des revêtements architecturaux au Canada.

Leaders du secteur des revêtements architecturaux au Canada

Cloverdale Paint Inc.

Masco Corporation

PPG Industries, Inc.

The Sherwin-Williams Company

Benjamin Moore & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Rodda Paint Company, en partenariat avec le Cloverdale Group basé à Surrey, Canada, a annoncé l'acquisition de Miller Paint Company, un fabricant de revêtements architecturaux aux États-Unis. Cela permettra le partage du savoir-faire et des produits du secteur à l'avenir.

- Décembre 2024 : PPG Industries, Inc. a finalisé la vente de 100 % de son activité de revêtements architecturaux aux États-Unis et au Canada pour une valeur de transaction de 550 millions USD à American Industrial Partners (AIP), un investisseur dans le secteur industriel.

Périmètre du rapport sur le marché des revêtements architecturaux au Canada

Commercial, Résidentiel sont couverts en tant que segments par sous-utilisateur final. En phase solvant, En phase aqueuse sont couverts en tant que segments par technologie. Acrylique, Alkyde, Époxy, Polyester, Polyuréthane sont couverts en tant que segments par résine.

| Acrylique |

| Alkyde |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres types de résines |

| En phase aqueuse |

| En phase solvant |

| Résidentiel |

| Commercial |

| Par type de résine | Acrylique |

| Alkyde | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres types de résines | |

| Par technologie | En phase aqueuse |

| En phase solvant | |

| Par utilisateur final | Résidentiel |

| Commercial |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et la nouvelle surface de plancher pour les sous-utilisateurs finals considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisateur final et au pays spécifiques sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Grâce à un processus itératif, les variables requises pour les prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, toutes les données du marché, les variables et les recommandations des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement