Taille et part du marché canadien des centres de données hyperscale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

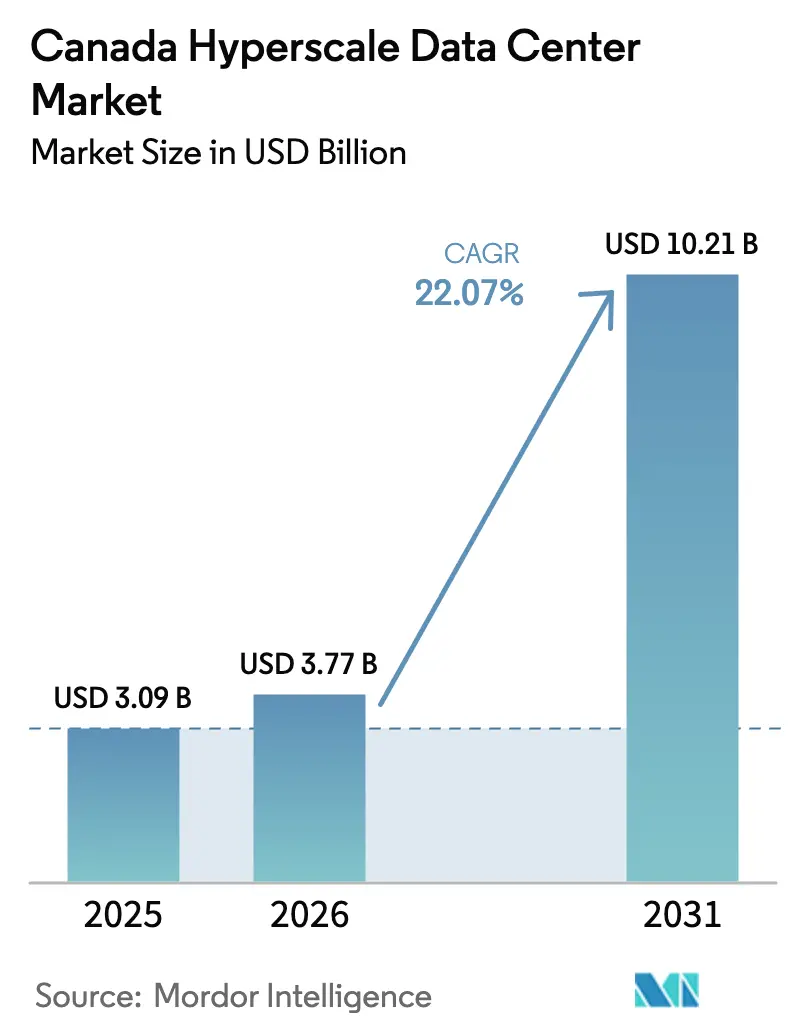

| Taille du marché de l'année de base (2025) | 3.09 Milliards de dollars |

| Taille du Marché (2026) | 3.77 Milliards de dollars |

| Taille du Marché (2031) | 10.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 22.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des centres de données hyperscale par Mordor Intelligence

La taille du marché canadien des centres de données hyperscale devrait passer de 3,09 milliards USD en 2025 à 3,77 milliards USD en 2026 et atteindre 10,21 milliards USD d'ici 2031, avec un TCAC de 22,07 % sur la période 2026-2031. Le déploiement rapide de capitaux par les fournisseurs de cloud américains, les incitations provinciales durables en matière d'énergie verte et la densification des charges de travail basées sur les GPU renforcent la position du Canada en tant que nœud d'expansion à faible émission de carbone privilégié pour le calcul en Amérique du Nord. Les déploiements en autoconstruction dominent encore la capacité, mais l'accélération de la demande de colocation signale un pivot structurel vers des stratégies de croissance à actifs allégés. Les mises à niveau de l'infrastructure mécanique conçues pour des baies dépassant 50 kilowatts font progresser les dépenses de gestion thermique, tandis que les certifications de Niveau IV gagnent en importance à mesure que les coûts de formation de l'IA amplifient la pénalité des temps d'arrêt. À travers les provinces, le Québec et l'Ontario ancrent les empreintes à grande échelle, l'Alberta affiche l'activité de construction incrémentale la plus rapide, et la Colombie-Britannique capte des projets spécialisés soutenus par les énergies renouvelables.

Points clés du rapport

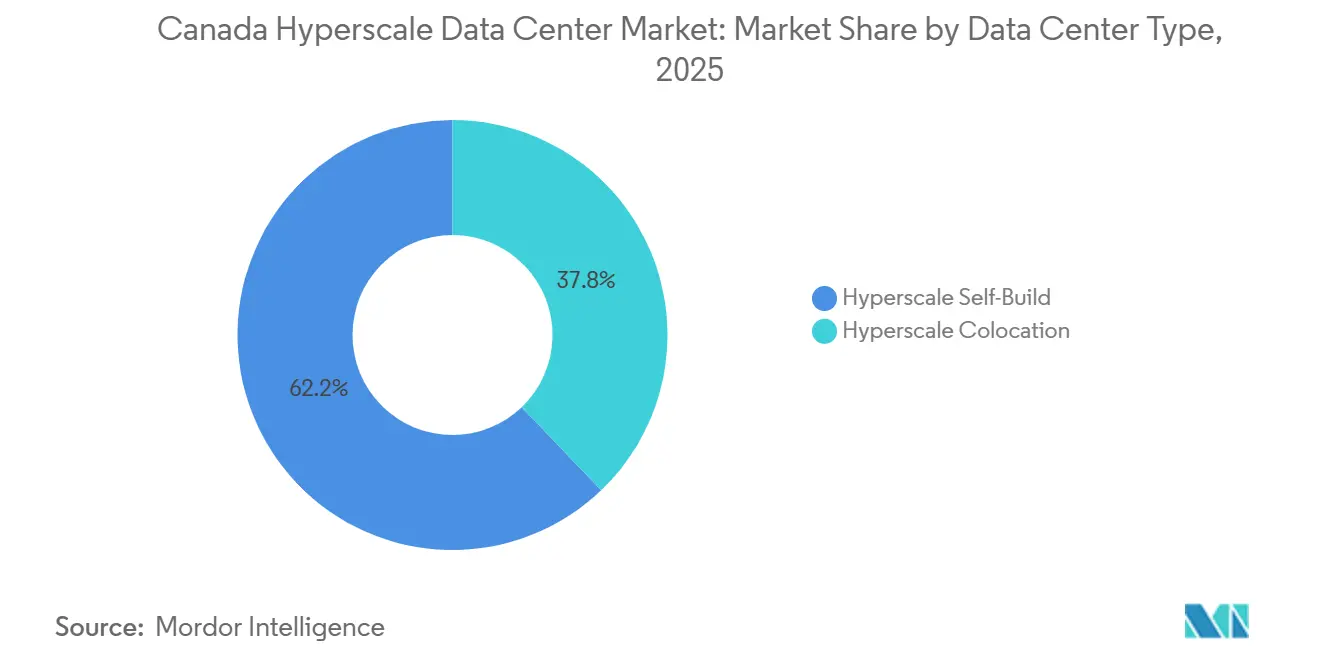

- Par type de centre de données, les déploiements hyperscale en autoconstruction représentaient 62,16 % de la part en 2025, tandis que la colocation hyperscale devrait se développer à un TCAC de 23,54 % jusqu'en 2031.

- Par composant, l'infrastructure informatique représentait 42,28 % de la taille du marché canadien des centres de données hyperscale en 2025, tandis que l'infrastructure mécanique devrait croître à un TCAC de 23,63 % entre 2026 et 2031.

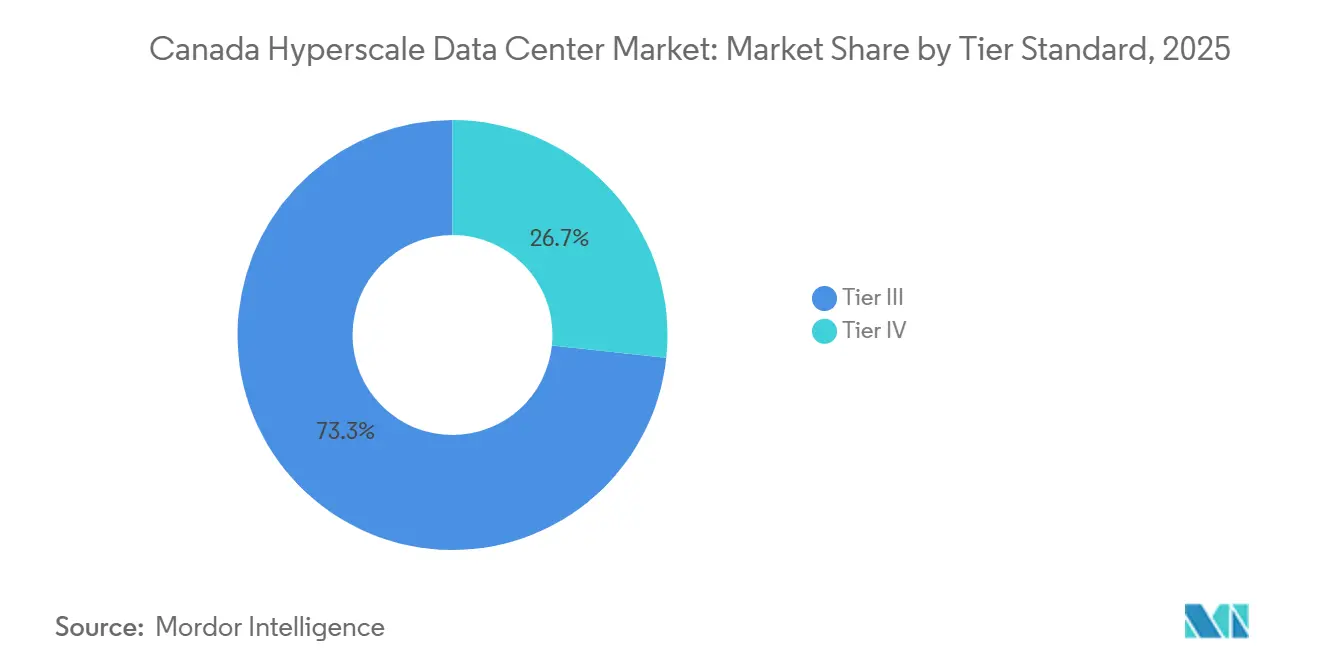

- Par niveau, les installations de Niveau III étaient en tête avec 73,32 % de la part du marché canadien des centres de données hyperscale en 2025, mais la capacité de Niveau IV progresse à un TCAC de 23,72 % jusqu'en 2031.

- Par taille d'installation, les sites à grande échelle entre 25 MW et 60 MW ont capté 41,42 % de la taille du marché canadien des centres de données hyperscale en 2025, tandis que les campus méga-échelle de plus de 60 MW devraient se développer à un TCAC de 23,89 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien des centres de données hyperscale

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Essor des grappes de formation cloud-IA avec des baies dépassant 50 kW à Montréal et Calgary | +5.2% | Québec et Alberta, débordement vers l'Ontario | Moyen terme (2-4 ans) |

| Forte demande de construction sur mesure de la part des hyperscalers américains cherchant un accès au réseau à faible émission de carbone | +4.8% | National, concentré au Québec, en Ontario et en Alberta | Court terme (≤ 2 ans) |

| Incitations gouvernementales en matière d'énergie verte (Hydro-Québec, contrats d'achat d'énergie renouvelable en Alberta) | +3.9% | Québec et Alberta, émergence en Colombie-Britannique | Moyen terme (2-4 ans) |

| Trafic record de diffusion en continu CDN et de jeux vidéo densifiant les nœuds périphériques de Toronto | +3.1% | Ontario (RGT), centres secondaires à Montréal et Vancouver | Court terme (≤ 2 ans) |

| Campus d'inférence GenAI adoptant le refroidissement liquide ou par immersion | +2.7% | National, adoption précoce à Montréal, Calgary et Toronto | Moyen terme (2-4 ans) |

| Projets pilotes de centres de données alimentés par des petits réacteurs modulaires sur des sites nucléaires | +1.5% | Ontario, Alberta, exploratoire en Saskatchewan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des grappes de formation cloud-IA avec des baies dépassant 50 kilowatts

Les nœuds à forte densité de GPU reconfigurent les aménagements de sites à Montréal et Calgary, alors que la puissance des baies atteint le triple des niveaux traditionnels. Sur le campus CAL-3 d'eStruxture Data Centers Inc., les baies atteignent 125 kW et s'appuient sur un refroidissement liquide direct sur puce pour maintenir un PUE proche de 1,1.[1]eStruxture Data Centers, "CAL-3 Calgary Data Center," ESTRUXTURE.COM Les règles provinciales de souveraineté des données poussent les entreprises à maintenir les charges de travail sensibles de formation à l'IA au Canada, accélérant la demande de grappes GPU souveraines à grande échelle. L'achat anticipé de transformateurs et d'appareillages de commutation est devenu obligatoire à mesure que l'approvisionnement mondial se resserre, faisant avancer les flux de trésorerie pour les opérateurs capables de sécuriser à l'avance les équipements à long délai de livraison. La ruée aux investissements qui en résulte accroît le pouvoir de négociation des entrepreneurs possédant une expertise en refroidissement par immersion et en plomberie haute pression, allongeant encore les cycles d'appel d'offres.

Forte demande de construction sur mesure de la part des hyperscalers américains cherchant un accès au réseau à faible émission de carbone

Microsoft a alloué 7,5 milliards CAD (5,4 milliards USD) pour étendre les régions Azure Canada Centre et Azure Canada Est, citant le réseau hydroélectrique à 99 % du Québec et une latence inférieure à 10 ms vers les métropoles du nord-est des États-Unis. Le partenariat de Meta avec Pembina Pipeline et Kineticor intègre un campus de calcul IA dans les couloirs de transmission de l'Alberta, contournant les longues files d'attente d'interconnexion. Les achats directs de terrains, les abattements fiscaux ciblés et les engagements d'achat d'énergie sur 20 ans compriment les délais de développement par rapport aux sites américains où la rareté des certificats d'énergie renouvelable gonfle le risque des projets. Les fournisseurs de cloud sécurisent également des routes fibre garanties vers New York et Chicago, assurant une latence symétrique à travers les passages frontaliers.

Incitations gouvernementales en matière d'énergie verte, notamment Hydro-Québec et les contrats d'achat d'énergie en Alberta

Le cadre 2025 d'Hydro-Québec offre des tarifs industriels fixes inférieurs à 0,05 CAD par kWh (0,036 USD par kWh) aux opérateurs qui s'engagent sur des profils de charge flexible sur 20 ans.[2]Hydro-Québec, "Data Center Power Agreements Framework," HYDROQUEBEC.COM Le Gestionnaire du réseau électrique de l'Alberta facilite les contrats d'achat d'énergie marchands qui permettent aux développeurs de se couvrir contre les prix volatils du marché tout en revendiquant des électrons à portée 2 nulle pour les déclarations ESG. Les remises sur l'énergie propre pour l'industrie de la Colombie-Britannique reprennent la formule, mais font face à une concurrence pour la capacité du réseau de la part des terminaux d'exportation de GNL, une contrainte qui retarde les décisions finales d'investissement hyperscale dans le Bas-Fraser. Au total, les packages d'incitations réduisent jusqu'à 9 % des coûts d'exploitation sur la durée de vie, faisant pencher fortement la valeur actuelle nette des projets en faveur du Canada par rapport aux marchés américains comparables.

Trafic record de diffusion en continu CDN et de jeux vidéo densifiant les nœuds périphériques de Toronto

Netflix a ajouté des appareils de cache Open Connect dans les hôtels de transport de Toronto, réduisant les coûts de transit en amont pour les fournisseurs d'accès Internet locaux et permettant la diffusion en 4K sans mise en mémoire tampon. Les plateformes de jeux en nuage telles que NVIDIA GeForce Now nécessitent une latence aller-retour inférieure à 20 ms pour offrir la latence d'entrée la plus faible, un seuil uniquement atteignable via des nœuds périphériques métropolitains. En conséquence, Equinix Inc., Digital Realty Trust Inc. et Cologix Inc. s'empressent de moderniser les anciennes salles avec des salles de rencontre supplémentaires et des interconnexions 400 Gbps, monétisant la densité de ports plutôt que la superficie. La tendance à la densification entraîne également des durées de bail plus courtes, car les fournisseurs de contenu font évoluer leurs empreintes périphériques en fonction des modèles de charge des abonnés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Longues procédures d'autorisation d'interconnexion électrique (> 24 mois) | -3.2% | Ontario, Colombie-Britannique, modéré en Alberta | Court terme (≤ 2 ans) |

| Pénuries aiguës de main-d'œuvre qualifiée pour les constructions MEP à grande échelle | -2.1% | National, sévère dans la RGT et à Vancouver | Moyen terme (2-4 ans) |

| Réglementations fédérales proposées sur l'électricité propre augmentant les dépenses d'investissement | -1.8% | National, plus élevé dans les régions de transition charbon-gaz en Alberta | Moyen terme (2-4 ans) |

| Moratoires provinciaux sur l'utilisation de l'eau affectant le refroidissement par évaporation | -1.3% | Québec, Ontario, émergence en Alberta | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Longues procédures d'autorisation d'interconnexion électrique dépassant 24 mois

Hydro One de l'Ontario avertit que les nouvelles connexions de 50 MW font face à des délais d'attente de 18 à 36 mois, car les mises à niveau des sous-stations s'accumulent derrière les méga-projets de transport électrifié et de logement.[3]Hydro One, "Large User Connection Timelines," HYDROONE.COM BC Hydro signale une congestion similaire dans le Bas-Fraser, les demandes de centres de données étant en concurrence avec l'électrification minière et les corridors de recharge pour véhicules électriques. Les développeurs incapables de sécuriser une alimentation ferme reportent la construction ou divisent les projets en tranches de 10 MW qui passent sous les seuils d'examen accéléré, allongeant les horizons de retour sur investissement et limitant la croissance de la capacité à court terme.

Pénuries aiguës de main-d'œuvre qualifiée pour les constructions mécaniques-électriques-plomberie à grande échelle

BuildForce Canada prévoit un déficit de 80 000 personnes dans les métiers qualifiés d'ici 2027, avec des pénuries prononcées en électriciens haute tension, ingénieurs de mise en service CVC et techniciens en refroidissement liquide. Vantage Data Centers LLC a divulgué un retard de six mois sur son campus QC24 à Québec en raison d'une pénurie de sous-traitants CVC, illustrant comment les goulots d'étranglement de la main-d'œuvre peuvent éroder l'avantage du premier entrant. L'inflation salariale supérieure à 8 % par an oblige les entrepreneurs à soumettre de nouvelles offres en cours de projet, gonflant les budgets et compliquant les décaissements des prêteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : la solidité de l'autoconstruction face à l'attrait croissant de la colocation

Les installations en autoconstruction dominaient le marché canadien des centres de données hyperscale avec une part de 62,16 % en 2025, mais la colocation hyperscale progresse rapidement avec un TCAC de 23,54 % jusqu'en 2031. La levée de fonds de 1,5 milliard USD de Cologix Inc. cible des expansions prêtes pour le refroidissement liquide à Toronto, Montréal et Vancouver, soulignant la confiance des investisseurs dans les modèles tiers. L'acquisition antérieure par Equinix Inc. de 13 sites de Bell Canada a semé une empreinte de 25 installations qui mélange la colocation d'entreprise avec des baux hyperscale en gros. Les transactions de cession-bail brouillent désormais les lignes de propriété, permettant aux fournisseurs de cloud de monétiser des actifs stabilisés tout en conservant le contrôle opérationnel.

Au fil du temps, les accords de fourniture d'énergie deviennent courants, les propriétaires finançant le gros œuvre tandis que les locataires installent des systèmes de refroidissement et de sécurité propriétaires. Cette approche hybride optimise l'allocation du capital, réduisant le délai de mise sur le marché pour le marché canadien des centres de données hyperscale et satisfaisant les seuils de rendement au niveau du conseil d'administration. Pendant ce temps, les méga-campus en autoconstruction restent indispensables pour les mandats de cloud souverain qui nécessitent un contrôle de bout en bout sur les flux de données et les domaines de risque, en particulier pour les charges de travail des services financiers et de la santé.

Par composant : l'ingénierie thermique stimule l'essor de l'infrastructure mécanique

L'infrastructure informatique représentait 42,28 % de la part de marché en 2025. Cependant, les systèmes mécaniques se développent à un TCAC de 23,63 %, le plus rapide au sein du marché canadien des centres de données hyperscale. Les modules de refroidissement liquide de Vertiv installés sur le campus CAL-3 d'eStruxture Data Centers Inc. font circuler de l'eau froide directement sur les modules GPU, maintenant les températures d'entrée en dessous de 30 °C même à 125 kW par baie. Les bains d'immersion de GRC offrent des PUE inférieurs à 1,05 tout en capturant la chaleur résiduelle pour les réseaux d'énergie de district dans les éco-quartiers du Québec. La croissance de l'infrastructure électrique se modère à mesure que les blocs d'onduleurs modulaires permettent un approvisionnement en énergie juste-à-temps, aidant les opérateurs à éviter les dépréciations de capacité inutilisée.

Les dépenses de construction générale se réorientent vers des salles plus hautes avec des dalles renforcées accueillant des cuves d'immersion et des chemins de câbles aériens. Les modules préfabriqués de STACK Infrastructure, assemblés dans des usines contrôlées, réduisent de six mois les délais de chantier tout en atténuant les pénuries de main-d'œuvre qualifiée. Les budgets d'infrastructure réseau gonflent à mesure que les structures Ethernet 400 Gbps et 800 Gbps connectent des grappes d'IA multi-sites, assurant une formation GPU synchrone à travers les provinces.

Par norme de niveau : la tolérance aux pannes devient un catalyseur de revenus

Les sites de Niveau III représentaient 73,32 % de la part en 2025, mais les empreintes de Niveau IV devraient afficher un TCAC de 23,72 %, dépassant la croissance globale du marché canadien des centres de données hyperscale. L'enquête 2025 de l'Uptime Institute montre que 68 % des opérateurs canadiens ont signalé au moins une panne au cours de l'année précédente, renouvelant l'intérêt pour les architectures 2N+1. La suite d'analyse EcoStruxure de Schneider Electric prédit les défaillances de composants et rééquilibre dynamiquement la charge, permettant à certaines salles de Niveau III d'approcher les niveaux d'accord de niveau de service de Niveau IV sans les coûts de redondance totale.

Néanmoins, la formation de modèles d'IA critiques exige des primes pour les salles de Niveau IV entièrement certifiées, garantissant des taux de location plus élevés et des engagements pluriannuels. Le Niveau II reste relégué aux micro-sites périphériques conformes à des accords de niveau de service assouplis, tandis que les installations de Niveau I disparaissent complètement des appels d'offres hyperscale. Le marketing de certification apparaît désormais dans les tableaux de bord des appels d'offres des locataires, traduisant la fiabilité technique en avantage commercial pour les premiers adoptants.

Par taille de centre de données : les campus méga-échelle ancrent l'expansion à long terme

Les installations de plus de 60 MW enregistrent la croissance la plus rapide à 23,89 %, en accord avec la préférence des hyperscalers à consolider les grappes GPU. La salle QC61 de 30 MW de Vantage Data Centers LLC est entrée en service en janvier 2026, mais le site montréalais environnant peut évoluer au-delà de 120 MW dans le cadre du zonage existant. Les sites à grande échelle (25-60 MW) ont encore capté 41,42 % des dépenses de 2025, favorisés dans les métropoles où la disponibilité des terrains et de la capacité de transmission limite la faisabilité des méga-campus. L'expansion contrainte par les terrains de Digital Realty Trust Inc. à TOR1 à Vaughan illustre comment les demandes périphériques urbaines coexistent avec les méga-constructions rurales.

Les installations à grande échelle (moins de 25 MW) croissent lentement mais sont essentielles pour les fermes de rendu distribuées, les périphéries de jeux et les charges de travail soumises à des exigences de conformité strictes nécessitant une proximité avec les centres-villes. Les développeurs adoptent de plus en plus des stratégies de constitution de réserves foncières, sécurisant des parcelles de 40 acres près des lignes de 230 kV des années avant la mise sous tension. Cette approche garantit que les phases futures peuvent évoluer jusqu'à 200 MW sans déplacer les transformateurs.

Analyse géographique

Le Québec domine le marché canadien des centres de données hyperscale grâce à un réseau électrique renouvelable à 99 % et des tarifs industriels fixes proches de 0,036 USD par kWh, attirant des pré-locations de plusieurs mégawatts de la part de laboratoires d'IA en quête de références à faible émission de carbone. La salle MTL8 LEED Or de 21 MW de Cologix Inc. ajoute une capacité de GPU en tant que service connectée à l'Échange Internet de Montréal, prenant en charge la réplication de données transfrontalière avec une latence inférieure à 10 ms. Le campus QC24 de Québec intègre des boucles de récupération de chaleur qui alimentent les réseaux d'énergie de district municipaux, réduisant encore les revendications d'émissions nettes.

L'Ontario se place en deuxième position par mégawatts mais en première position pour la demande de colocation d'entreprise. La prise de contrôle totale par Cologix Inc. de TOR4 et TOR5 ajoute 14 MW de nouvelle capacité directement connectée au plus grand écosystème d'hôtels de transport du Canada. Cependant, les files d'attente d'interconnexion congestionnées d'Hydro One et une intensité carbone environ 15 fois supérieure à celle du réseau hydroélectrique du Québec tempèrent les nouvelles annonces hyperscale. En conséquence, Microsoft équilibre ses investissements Azure Canada Centre avec une capacité équivalente au Québec, couvrant à la fois le risque lié au carbone du réseau et le risque de délai.

L'Alberta émerge comme la province à la croissance la plus rapide, tirant parti des enchères d'électricité dérégulées et des abondants contrats d'achat d'énergie éolienne-solaire. Le campus d'IA d'Edmonton de Meta intègre le calcul adjacent aux emprises de pipelines, réduisant le développement de la transmission et permettant des contrats directs d'approvisionnement en énergie renouvelable. Le complexe CAL-3 de 90 MW d'eStruxture Data Centers Inc. à Calgary affiche des densités de baies dépassant 125 kW, capitalisant sur des terrains industriels moins chers et la proximité de centrales à gaz de pointe qui stabilisent l'énergie renouvelable. La Colombie-Britannique et les provinces des Prairies captent des constructions opportunistes liées au supercalcul universitaire ou aux jumeaux numériques miniers, mais la concurrence pour la capacité du réseau avec le GNL et le raffinage des métaux limite les ajouts de mégawatts annoncés.

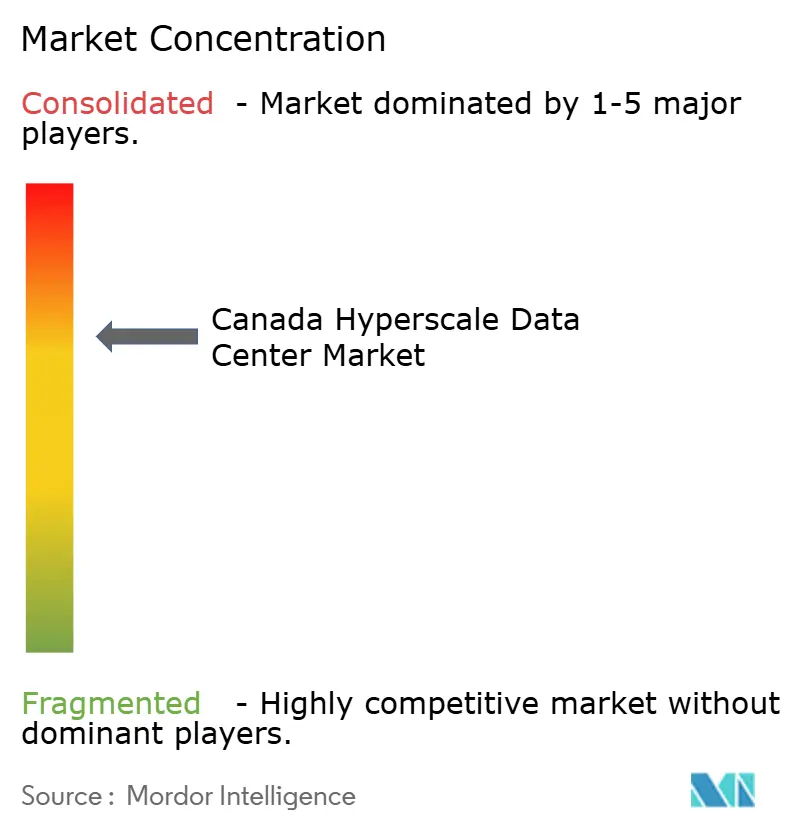

Paysage concurrentiel

Le marché canadien des centres de données hyperscale accueille un secteur modérément concentré où quatre grands fournisseurs de cloud américains exploitent des capacités captives tandis que les spécialistes de la colocation monétisent la densité d'interconnexion. La levée de fonds de 1,5 milliard USD de Cologix Inc. illustre les afflux de capitaux soutenant la croissance neutre vis-à-vis des opérateurs. Les actifs de Digital Realty Trust Inc. dans la région métropolitaine de Toronto maintiennent plus de 200 partenaires réseau, renforçant son attrait pour les locataires de la technologie financière nécessitant un peering diversifié. CoreWeave Inc. et QScale Inc. s'attaquent au créneau du GPU en tant que service, associant le refroidissement liquide à des modèles de location par nœud qui contournent les contraintes d'approvisionnement en GPU des hyperscalers.

L'adoption technologique creuse les écarts concurrentiels. Le système de gestion de l'infrastructure des centres de données alimenté par l'IA de Schneider Electric prévoit les anomalies de la chaîne d'alimentation jusqu'à 48 heures à l'avance, réduisant les temps d'arrêt non planifiés de 30 %. Le projet pilote de petit réacteur modulaire d'ARC Clean Technology avec Deep Atomic positionne le calcul alimenté par le nucléaire comme un différenciateur futur une fois que les règles fédérales sur l'électricité propre se cristalliseront. La stratégie de certification est importante : moins de 15 % des salles nationales détiennent des certifications de Niveau IV, de sorte que les opérateurs qui les obtiennent tôt disposent d'un levier de tarification sur le marché canadien des centres de données hyperscale.

Les marchés mondiaux de la dette restent ouverts ; Vantage Data Centers LLC a levé 13 milliards USD en 2024 seulement, préfinançant l'inventaire des méga-campus canadiens. Cette liquidité accélère les coques spéculatives, réduisant les fenêtres d'appel d'offres pour les locataires et poussant les indépendants plus petits à poursuivre des sorties stratégiques ou une spécialisation de niche. Dans l'ensemble, l'échelle, la richesse de l'interconnexion et la créativité en matière d'approvisionnement énergétique déterminent les évolutions de parts au cours de la période de prévision.

Leaders du secteur canadien des centres de données hyperscale

Amazon Web Services, Inc. (AWS)

Microsoft Corporation

Alphabet Inc. (Google)

Digital Realty Trust Inc.

Cologix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Vantage Data Centers LLC a achevé le campus montréalais QC61 de 30 MW doté de doubles alimentations de service public et d'une redondance de refroidissement N+1.

- Décembre 2025 : Microsoft s'est engagé à investir 7,5 milliards CAD (5,4 milliards USD) pour étendre les régions Azure Canada Centre et Azure Canada Est, avec une capacité en ligne d'ici le second semestre 2026.

- Octobre 2025 : Meta, Pembina Pipeline et Kineticor ont convenu de co-développer un centre de données optimisé pour l'IA dans le Cœur industriel d'Edmonton.

- Octobre 2025 : Cologix Inc. a acquis un hôtel de transport à Calgary, ajoutant un nœud d'interconnexion clé pour l'Ouest canadien.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien des centres de données hyperscale comme le chiffre d'affaires généré dans des halls construits à cet effet ou loués, dépassant individuellement 25 MW de charge informatique critique et hébergeant des milliers de serveurs pour des charges de travail cloud, IA et plateformes internet, qu'ils soient construits par l'opérateur lui-même ou contractés en colocation hyperscale.

Les exclusions du périmètre comprennent les sites de périphérie inférieurs à 5 MW, les salles sur site des entreprises et les hôtels d'opérateurs historiques, qui ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de centre de données

- Hyperscale en autoconstruction

- Hyperscale en colocation

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unités de distribution d'alimentation

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'onduleurs

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale

- Développement du gros œuvre

- Services d'installation et de mise en service

- Ingénierie de conception

- Détection d'incendie, suppression et sécurité physique

- Solutions DCIM/SGT

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des ingénieurs de conception chez les principaux constructeurs hyperscale en Ontario et au Québec, des planificateurs de services publics d'électricité, des spécialistes OEM en refroidissement liquide et des équipes mondiales d'approvisionnement cloud. Leurs informations ont comblé les lacunes en matière de calendrier de déploiement, vérifié les coûts de construction moyens et affiné nos courbes d'utilisation pour différents niveaux de densité de racks.

Recherche documentaire

Nous avons commencé par des ensembles de données nationaux tels que les tableaux de consommation d'électricité de Statistique Canada, les dépôts de spectre d'Innovation, Sciences et Développement économique Canada, les rapports sur les pipelines d'énergie de la Régie de l'énergie du Canada et les grilles tarifaires d'Hydro-Québec, qui indiquent où des mégawattheures à faible teneur en carbone sont disponibles. Des groupes professionnels, notamment l'Uptime Institute et l'Open Compute Project, ont fourni des références de densité et des courbes d'adoption, tandis que les dépôts d'entreprises récupérés auprès de D&B Hoovers et les flux d'actualités filtrés via Dow Jones Factiva ont permis d'estimer les CAPEX des opérateurs et les annonces de nouvelles constructions. Ces sources constituent l'ossature factuelle de la demande du marché, des ajouts d'offre et des prix.

Étant donné que les informations publiques restent fragmentaires, la liste de recherche documentaire ci-dessus est illustrative et non exhaustive, et de nombreux enregistrements supplémentaires ont été examinés à des fins de validation et de clarification.

Dimensionnement du marché et prévisions

Une reconstruction descendante des mégawatts installés et annoncés par province a constitué le point de départ, complétée par un échantillonnage ascendant du ASP × capacité au niveau des installations pour recouper les totaux. Des variables clés, telles que les dépôts de MW en pipeline, le coût de construction moyen par MW, la migration de la densité des racks au-delà de 50 kW, les écarts de prix de l'énergie renouvelable et les taux d'adoption des GPU, alimentent la prévision par régression multivariée. Lorsque les détails de capacité manquaient, nous avons appliqué des taux de remplissage conservateurs basés sur les schémas historiques de mise en service au Québec et dans la GTA avant de les trianguler avec des vérifications auprès des acteurs du marché.

Cycle de validation des données et de mise à jour

Chaque itération du modèle effectue des contrôles de variance par rapport aux suiveurs de capacité indépendants et aux journaux d'interconnexion des services publics ; les anomalies déclenchent une révision par les pairs et des appels de suivi. Les rapports sont actualisés annuellement, avec des mises à jour en milieu de cycle lorsque des annonces de projets importants modifient la référence de base.

Pourquoi la référence de Mordor sur les centres de données hyperscale au Canada est fiable

Les estimations publiées divergent parce que les entreprises diffèrent sur ce qui constitue un chiffre d'affaires hyperscale, sur la façon dont elles convertissent l'investissement en capital en valeur de marché et sur la fréquence à laquelle elles actualisent leurs modèles.

Les principaux facteurs d'écart comprennent la dilution du périmètre, qui implique le mélange de salles de colocation ou d'entreprise, le recours à des ratios régionaux plutôt qu'à des données d'installations, le calendrier de conversion des devises et le traitement incohérent des dépenses matérielles par rapport aux revenus de services. L'écran rigoureux des installations de Mordor et l'actualisation annuelle minimisent ces distorsions.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,09 Md USD (2025) | Mordor Intelligence | |

| 5,44 Md USD (2024) | Consultance régionale A | Totalise l'investissement en capital pour tous les types de centres de données, et non le chiffre d'affaires. |

| 10,26 Md USD (2023) | Consultance mondiale B | Utilise le chiffre d'affaires global des centres de données et une mise à l'échelle régionale, sans comptage des installations. |

| 45,53 Md USD (2024) | Revue professionnelle C | Additionne le matériel et les services pour chaque catégorie d'installations, sans filtre hyperscale. |

Ces comparaisons montrent que lorsque le périmètre est resserré autour des véritables halls hyperscale et validé par des vérifications de capacité sur le terrain, notre référence 2025 offre aux décideurs un chiffre équilibré et transparent qu'ils peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

À quelle vitesse la capacité hyperscale croît-elle au Canada ?

La capacité installée est en voie d'atteindre un TCAC de 22,07 % entre 2026 et 2031, portée par des constructions méga-échelle au Québec, en Ontario et en Alberta.

Quelle est la taille de marché projetée du segment canadien des centres de données hyperscale d'ici 2031 ?

La taille du marché canadien des centres de données hyperscale devrait atteindre 10,21 milliards USD d'ici 2031.

Quelle province offre le coût d'électricité le plus bas pour les centres de données ?

Le Québec propose des tarifs industriels proches de 0,036 USD par kWh, ancrés par un réseau électrique renouvelable à 99 %.

Pourquoi les opérateurs adoptent-ils le refroidissement liquide au Canada ?

Les baies GPU dépassant 50 kW nécessitent un refroidissement direct sur puce ou par immersion pour maintenir un PUE inférieur à 1,1 et prendre en charge les charges de travail IA.

Qui sont les principaux fournisseurs de colocation ?

Digital Realty Trust Inc., Equinix Inc. et Cologix Inc. sont en tête sur la densité d'interconnexion, tandis que Vantage Data Centers LLC et STACK Infrastructure stimulent l'offre de méga-campus à coque alimentée.

Comment les retards d'interconnexion électrique affectent-ils la construction ?

L'Ontario et la Colombie-Britannique font face à des délais d'attente de 18 à 36 mois, ce qui pousse certains développeurs à réorienter leurs déploiements vers le marché dérégulé de l'Alberta.

Dernière mise à jour de la page le: