Taille et part du marché des packs de batteries pour véhicules électriques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

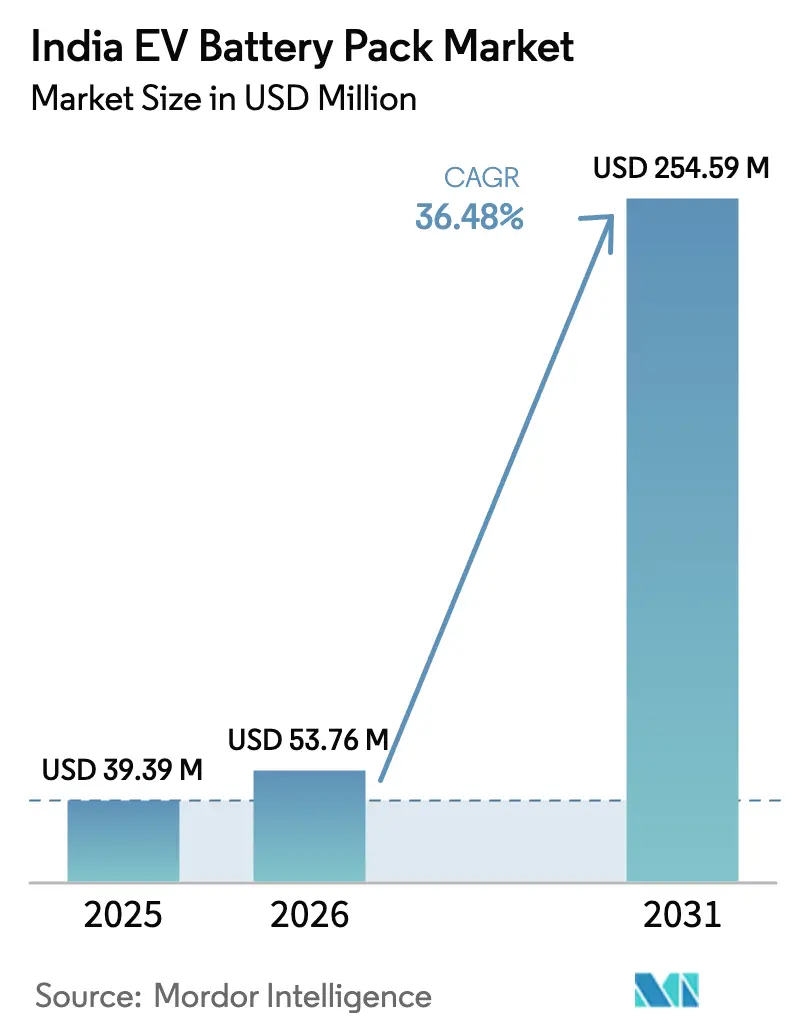

| Taille du marché de l'année de base (2025) | 39.39 Millions de dollars américains |

| Taille du Marché (2026) | 53.76 Millions de dollars américains |

| Taille du Marché (2031) | 254.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 36.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des packs de batteries pour véhicules électriques en Inde par Mordor Intelligence

La taille du marché des packs de batteries pour véhicules électriques en Inde devrait croître de 39,39 millions USD en 2025 à 53,76 millions USD en 2026 et devrait atteindre 254,59 millions USD d'ici 2031 à un CAGR de 36,48 % sur la période 2026–2031. La baisse des coûts des cellules, les incitations à double couche FAME-II et PLI-ACC, ainsi que les flux entrants de gigafactories mondiales positionnent le marché des packs de batteries pour véhicules électriques en Inde comme un nœud stratégique dans la chaîne d'approvisionnement en électrification de l'Asie. Les voitures particulières continuent d'ancrer la demande de packs, mais l'accélération des commandes de bus et de flottes remodèle le mix de volumes. Les fabricants se tournent vers les chimies LFP et LMFP émergentes pour équilibrer la sécurité, la densité énergétique et la sécurité des matières premières. Les nouveaux entrants adoptent l'intégration cellule-à-pack et les architectures 800 V pour réduire les temps de charge, tandis que les acteurs établis investissent dans l'intégration en amont pour préserver leurs marges.

Principaux enseignements du rapport

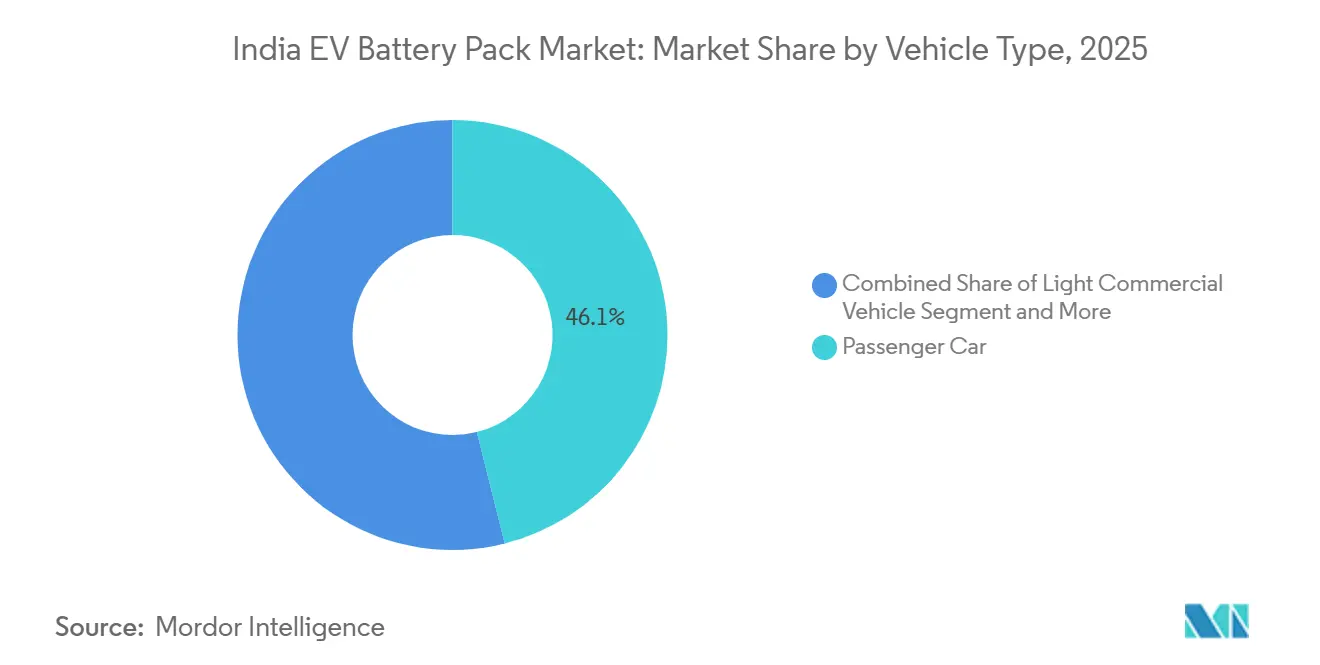

- Par type de véhicule, les voitures particulières ont dominé avec 46,12 % de la part du marché des packs de batteries pour véhicules électriques en Inde en 2025, tandis que les bus devraient afficher le CAGR le plus rapide de 46,45 % jusqu'en 2031.

- Par propulsion, les solutions BEV ont représenté 81,87 % du volume en 2025 et devraient progresser à un CAGR de 34,92 % jusqu'en 2031 à mesure que la densité de charge augmente.

- Par chimie de batterie, le LFP détenait 38,27 % de part en 2025, tandis que le LMFP est en voie d'atteindre le CAGR le plus élevé de 49,18 % en raison de sa trajectoire supérieure de densité énergétique.

- Par capacité, les packs de 40 à 60 kWh représentaient 41,35 % de part en 2025 ; la tranche 80–100 kWh devrait se développer à un CAGR de 38,62 % grâce à l'adoption des véhicules électriques premium.

- Par forme de batterie, les cellules prismatiques ont capturé 43,67 % des expéditions en 2025 et devraient croître à un CAGR de 28,91 % grâce aux gains d'efficacité de fabrication.

- Par classe de tension, les systèmes 400–600 V représentaient 56,82 % de part en 2025, tandis que les conceptions 600–800 V afficheront un CAGR de 41,12 % à mesure que les équipementiers recherchent la charge ultra-rapide.

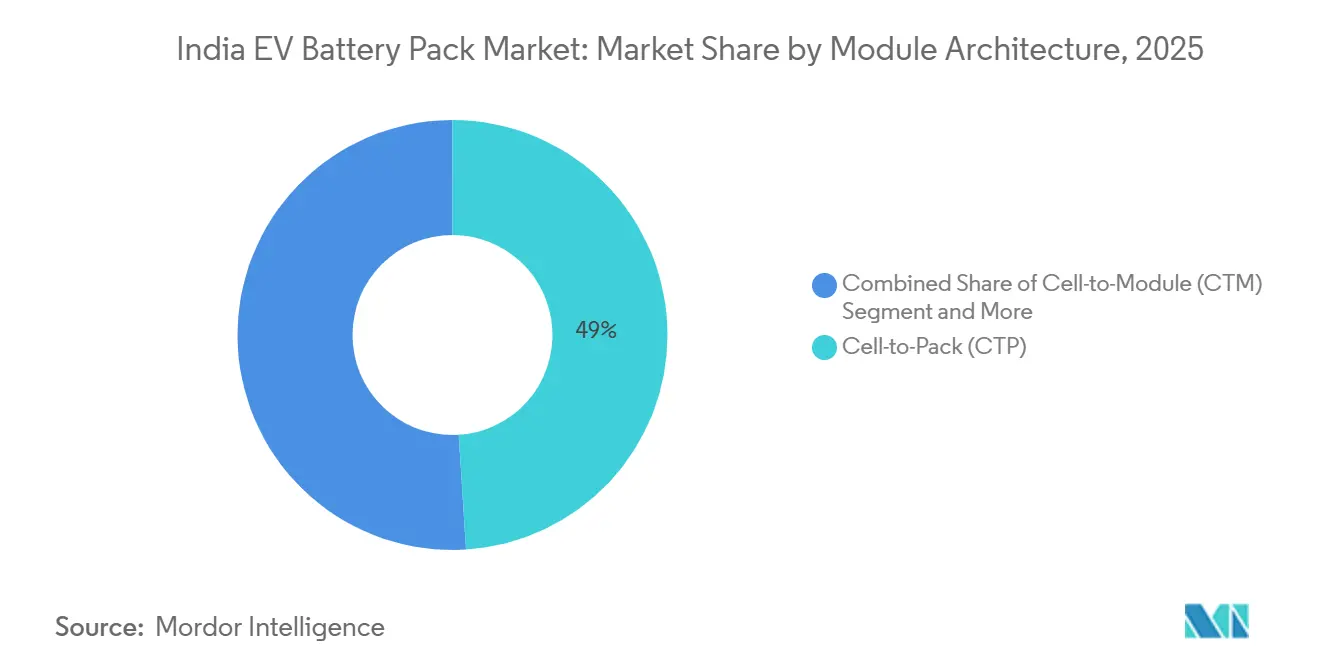

- Par architecture de module, les plateformes cellule-à-pack dominaient avec 48,95 % de part en 2025 et s'accéléreront à un CAGR de 43,87 % grâce aux avantages en termes de coût et de densité.

- Par composant, les matériaux de cathode ont contribué à 33,21 % de la valeur du pack en 2025, tandis que les séparateurs sont prêts pour un CAGR de 27,88 % en raison de normes de sécurité plus strictes.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des packs de batteries pour véhicules électriques en Inde

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chute rapide de la courbe des coûts des chimies LFP et LMFP en dessous de 70 USD/kWh | +9.1% | National, orienté export | Moyen terme (2 à 4 ans) |

| Les programmes FAME-II et d'incitation liée à la production accélèrent la demande intérieure | +8.2% | Gujarat, Tamil Nadu, Karnataka | Moyen terme (2 à 4 ans) |

| Entrée de gigafactories mondiales apportant des formats de cellules avancés | +7.3% | Corridors ouest et sud | Long terme (≥ 4 ans) |

| Mandats d'électrification des flottes d'entreprises | +6.8% | Delhi NCR, Mumbai, Bangalore | Court terme (≤ 2 ans) |

| Modèles commerciaux de batteries échangeables débloquant les volumes de deux et trois-roues | +6.0% | Sites pilotes du Rajasthan et de l'Andhra Pradesh | Long terme (≥ 4 ans) |

| Projets nationaux de raffinage de minéraux (lithium, nickel) réduisant la dépendance aux importations | +5.6% | Tamil Nadu, Karnataka, Maharashtra | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts du LFP et du LMFP en dessous de 70 USD/kWh

Les coûts des cellules sont passés en dessous de 80 USD/kWh fin 2025 dans les usines chinoises ; la production localisée et les exemptions de droits de douane devraient ramener les coûts des packs en Inde vers 70 USD/kWh d'ici 2027 [1]« Feuille de route technologique des batteries 2025 », BloombergNEF Research, about.bnef.com . Le LMFP promet une densité énergétique supérieure au LFP tout en conservant la tolérance thermique, ouvrant des possibilités pour les voitures de milieu de gamme et les camionnettes légères. Une moindre exposition au cobalt et au nickel protège contre la volatilité des matières premières et renforce la sécurité de l'approvisionnement. Les fabricants de packs se reconvertissent pour des sévérités de cathode à teneur plus élevée en nickel afin de couvrir les modèles premium, tout en développant les lignes LMFP pour les segments de volume. Les percées en matière de coûts s'alignent sur la suppression des subventions FAME initiales, maintenant l'accessibilité financière.

Incitations FAME-II et PLI-ACC

Les subventions à la demande FAME-II et le programme PLI-ACC d'une valeur de 18 100 crores INR couvrent conjointement les acheteurs de véhicules et les fabricants de cellules, créant un stimulus en boucle fermée qui réduit les délais de récupération pour les investisseurs. La première allocation de 30 GWh couvre déjà 16 soumissionnaires approuvés, soit les trois cinquièmes des besoins nationaux projetés en cellules d'ici 2030 [2]« Mandats de flotte d'entreprises dans le cadre du NEMMP », Economic Times Bureau, economictimes.indiatimes.com . Les subventions initiales pour les cinq premières années de production protègent les gigafactories des pertes liées à la montée en puissance. Les délais de mise en service reportés ont été prolongés en 2025, soulignant l'engagement politique malgré les obstacles au démarrage. Les compléments au niveau des États au Gujarat et au Tamil Nadu améliorent encore les coûts fonciers et énergétiques pour les projets sur terrain vierge. Collectivement, ces mesures réduisent les prix des packs livrés et accélèrent les lancements de modèles par les équipementiers.

Entrées de gigafactories mondiales

La coentreprise de LG Energy Solution au Gujarat, la feuille de route divulguée de CATL au Tamil Nadu et la prospection de Samsung SDI reflètent une confiance croissante dans la chaîne de valeur des batteries en Inde [3]« Détails de la coentreprise LGES-JSW », Business Standard Staff, business-standard.com . Ces investisseurs introduisent des formats cylindriques 4680 et prismatiques de type lame, réduisant le poids et améliorant la densité volumétrique. Le transfert de technologie s'étend au mélange avancé de boues, au revêtement d'électrodes à sec et au cyclage de formation automatisé, ce qui raccourcit les courbes d'apprentissage pour les entreprises locales. Les accords d'approvisionnement co-localisés ancrent la production des équipementiers, réduisant les frictions logistiques. Les retombées de connaissances améliorent la productivité de l'écosystème et établissent des références en matière de qualité et de sécurité.

Mandats d'électrification des flottes d'entreprises

À partir de 2026, les notifications des États exigent un léger basculement des flottes commerciales urbaines vers l'électrique, garantissant une demande prévisible de packs sur plusieurs années. Les portails d'agrégation de Delhi et le programme de taxis verts du Karnataka garantissent déjà des volumes d'achats de flottes, offrant aux assembleurs de packs des carnets de commandes stables. Une utilisation quotidienne élevée ramène le seuil de rentabilité du coût total de possession en dessous de trois ans pour les packs de 15 à 40 kWh. Les agences gouvernementales nationales reflètent ces objectifs, stimulant la demande de packs standardisés facilitant la maintenance. Les plateformes de location et les modèles de batterie en tant que service tirent parti des réglementations sur les flottes, élargissant encore le marché adressable.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement lent des bornes de charge publiques CC haute puissance | -4.2% | Corridors de niveau 2 et niveau 3 | Moyen terme (2 à 4 ans) |

| Rappels de sécurité liés aux incidents d'emballement thermique | -3.8% | Zones chaudes du nord et du littoral | Court terme (≤ 2 ans) |

| Crise de fonds de roulement pour les assembleurs de packs de niveau 2/3 en raison des retards de crédit de TPS | -3.2% | National, clusters portuaires | Long terme (≥ 4 ans) |

| La volatilité du taux de change INR-USD gonfle les coûts des cellules importées | -2.5% | Pôles de gigafactories émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement lent des chargeurs CC de plus de 150 kW

En 2025, seul un nombre limité de chargeurs publics étaient opérationnels, composés principalement d'unités de puissance moyenne. Ces unités peinent à recharger les packs de batteries plus grands dans les temps de pause habituels des conducteurs. Les corridors autoroutiers entre les grandes métropoles manquent de pôles de charge haute puissance, ce qui freine l'électrification des véhicules utilitaires légers électriques longue distance et des bus interurbains. En conséquence, les opérateurs retardent le lancement de modèles à haute capacité. Simultanément, les entreprises énergétiques retiennent leurs investissements, cherchant des garanties sur les volumes. Cela a conduit à un scénario classique de l'œuf et de la poule. Bien que le programme PM E-DRIVE ait alloué un financement significatif, le rythme des approbations et des mises à niveau des réseaux nécessaires est à la traîne par rapport à la demande croissante. Sans une augmentation significative de la densité des chargeurs, l'adoption de la charge rapide restera lente, limitant le potentiel des packs de batteries plus grands.

Incidents de sécurité liés à l'emballement thermique

Des températures ambiantes élevées dépassant 45 °C accélèrent la dégradation des chimies riches en nickel, entraînant des rappels médiatisés qui entament la confiance des consommateurs. La décision de compensation relative à la Tata Nexon EV en 2025 a mis en lumière les risques de responsabilité et a déclenché une vague de mises à jour des normes BIS. Les équipementiers se sont tournés vers le LFP, mais les acheteurs premium recherchent toujours une densité énergétique plus élevée, maintenant l'exposition. Les intégrateurs de packs sur-spécifient désormais les interfaces thermiques, ajoutant des coûts et du poids qui érodent les avantages d'autonomie. Les assureurs ont augmenté les primes pour les modèles à base de NMC, signalant la tarification par le marché des externalités de sécurité jusqu'à ce que l'adoption généralisée du refroidissement liquide stabilise les taux de défaillance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les mandats commerciaux stimulent les bus et les flottes de livraison

Les voitures particulières contrôlaient 46,12 % du marché des packs de batteries pour véhicules électriques en Inde en 2025, reflétant la demande des premiers adoptants dans la classe 40–60 kWh. Le segment bénéficie d'une TVA favorable et d'une exonération de droits d'immatriculation dans certains États. Parallèlement, les contrats de bus dans le cadre des services de transport des États font monter en puissance la demande de packs de 200 à 400 kWh, déplaçant la part vers les véhicules plus lourds. Les feuilles de route des équipementiers indiquent plus de 10 000 livraisons d'e-bus d'ici 2026, accélérant les baisses de courbe d'apprentissage pour les packs haute tension.

L'économie des flottes domine les récits de croissance. Un kilométrage urbain quotidien proche de 250 km amplifie les économies de carburant pour les voitures de covoiturage et les fourgonnettes de livraison, soutenant les commandes répétées. Les chargeurs de dépôt subventionnés réduisent les temps d'arrêt, et les formats de packs standardisés simplifient la maintenance dans les flottes multi-équipementiers. Par conséquent, la catégorie bus devrait se développer à un CAGR de 46,45 %, faisant évoluer le mix de revenus du marché des packs de batteries pour véhicules électriques en Inde vers les véhicules commerciaux.

Par type de propulsion : la suprématie du BEV s'aligne sur les priorités politiques

Les options BEV représentaient 81,87 % des expéditions de 2025, car des groupes motopropulseurs plus simples et des subventions plus importantes l'emportaient sur les préoccupations d'autonomie, et affichent également un CAGR robuste de 34,92 % jusqu'en 2031. La charge à domicile et sur le lieu de travail répond à la plupart des cas d'utilisation urbains, réduisant la dépendance à une infrastructure autoroutière clairsemée. La parité du coût total de possession est atteinte plus tôt pour le BEV que pour le PHEV en raison d'une maintenance et d'une fiscalité moindres.

L'adoption du PHEV reste de niche, limitée aux SUV premium utilisant des kits de propulsion importés. Une localisation limitée des composants nationaux maintient les prix catalogue élevés. Néanmoins, le dialogue politique sur les futurs mandats zéro émission pourrait resserrer les moyennes de CO₂ des flottes et ouvrir des fenêtres étroites pour le PHEV. En attendant, les modèles BEV maintiendront la part du lion, garantissant que le marché des packs de batteries pour véhicules électriques en Inde reste ancré dans des architectures entièrement électriques.

Par chimie de batterie : consolidation du LFP avec l'élan du LMFP

Le LFP a sécurisé 38,27 % de la chimie des packs en 2025 grâce à sa stabilité thermique inhérente et à ses avantages de coût sans cobalt. Les plans de production nationale de poudre de cathode pourraient élargir son avance en termes de coûts. Le LMFP est sur une trajectoire de CAGR agressive de 49,18 %, alliant une densité énergétique plus élevée à une sécurité comparable, créant un point idéal pour les SUV de taille moyenne visant une autonomie de 500 km.

Les variantes NMC riches en nickel continuent dans les marques premium qui ciblent une accélération rapide et une autonomie étendue. Cependant, une forte exposition aux métaux et le risque de rappel pour des raisons de sécurité limitent la pénétration du marché de masse. À mesure que les cycles d'homologation des équipementiers convergent autour du LMFP, les chaînes d'approvisionnement réorientent les formulations d'anode et d'électrolyte pour correspondre à des seuils de tension plus élevés, remodelant progressivement les répartitions chimiques au sein du marché des packs de batteries pour véhicules électriques en Inde.

Par capacité : dominance du milieu de gamme, expansion premium

La tranche 40–60 kWh, alignée sur les berlines familiales et les SUV compacts, a capturé 41,35 % de part en 2025, mettant l'accent sur l'équilibre entre autonomie et accessibilité financière. Les plafonds de conception des subventions et les normes de poids renforcent encore ce point idéal. Les packs de plus de 80 kWh, cependant, afficheront un CAGR de 38,62 % à mesure que les importations de luxe et les e-bus interurbains se multiplient.

Les pilotes d'échange de batteries pour deux et trois-roues accélèrent la demande cyclique de modules de 2 à 4 kWh, mais ceux-ci restent faibles en valeur. Sur la période de prévision, la capacité moyenne des packs augmente progressivement à mesure que les densités au niveau des cellules augmentent, maintenant le poids à vide constant. Ce changement soutient une intensité de revenus plus élevée par véhicule dans les estimations de la taille du marché des packs de batteries pour véhicules électriques en Inde.

Par forme de batterie : la prédominance des prismatiques facilite le routage thermique

Les cellules prismatiques représentaient 43,67 % des expéditions en 2025, aidées par l'efficacité de conception des packs et la rigidité structurelle, et affichent un CAGR robuste de 28,91 % jusqu'en 2031. Les fabricants intègrent des canaux de refroidissement entre les cellules allongées pour contrer la chaleur tropicale, réduisant le stress du gradient thermique. Les formats cylindriques 4680 suivent dans les berlines premium où les impulsions de puissance rapides justifient les conceptions de packs à cellules rondes.

Les cellules souples, bien que légères, font face à des défis de gonflement et de compression lors de longs cycles thermiques. Les fabricants de packs indiens repensent les plateaux de modules pour stabiliser les empilements de cellules souples, mais la mise à l'échelle reste plus lente. Par conséquent, la dominance des prismatiques devrait persister, façonnant les investissements en outillage et la qualification des fournisseurs au sein du secteur des packs de batteries pour véhicules électriques en Inde.

Par classe de tension : 400 V grand public, transition vers 800 V

Les plateformes de la classe 400–600 V détenaient 56,82 % de part en 2025, reflétant les références mondiales pour les véhicules électriques compacts. Pourtant, les architectures 600–800 V permettent une charge de 350 kW, réduisant les temps de charge à moins de 20 minutes, ce qui est essentiel pour l'électrification des autoroutes. Le CAGR de 41,12 % du segment dépend du déploiement simultané de chargeurs haute puissance.

Les fournisseurs de composants repensent les IGBT, le câblage et les déconnecteurs de sécurité pour gérer une tension doublée sans pénalités de poids. Les projets de normes gouvernementales listent désormais des limites supérieures de 800 V, offrant une clarté réglementaire pour les prochains lancements. L'augmentation de la tension se traduit directement par des prix de vente moyens plus élevés, renforçant les flux de revenus du marché des packs de batteries pour véhicules électriques en Inde.

Par architecture de module : la cellule-à-pack réduit le nombre de pièces

Les lignes cellule-à-pack éliminent entièrement les modules, améliorant l'efficacité volumétrique de 15 % et réduisant les opérations de soudage en diminuant le nombre de soudures. Détenant 48,95 % de part en 2025, le CTP restera l'architecture de choix, croissant à un CAGR de 43,87 %. L'amortissement des outillages diminue car moins de références couvrent plusieurs modèles, augmentant les volumes de seuil de rentabilité pour les usines sur terrain vierge.

Le CTM traditionnel persiste là où la maintenabilité l'emporte sur la densité, comme pour les camionnettes légères sur routes accidentées. Les formats hérités module-à-pack seront progressivement abandonnés à mesure que les équipementiers renouvellent leurs plateformes, alignant le marché des packs de batteries pour véhicules électriques en Inde sur les meilleures pratiques mondiales.

Par composant : centre de coût de la cathode, sprint des séparateurs

Les poudres de cathode représentaient 33,21 % de la nomenclature du pack en 2025, dominées par les précurseurs LFP et NMC importés. Les pilotes nationaux de raffinage du nickel et du lithium cherchent à réduire les factures d'importation. Les séparateurs, affichant un CAGR de 27,88 %, croissent plus rapidement grâce aux mises à niveau vers des membranes à revêtement céramique résistant à des plages de tension et de température plus élevées.

Les anodes évoluent vers des mélanges de silicium, promettant des gains minimes de densité énergétique avec une hausse de coût limitée. Les fournisseurs d'électrolytes s'efforcent de commercialiser des formulations haute tension compatibles avec les systèmes LMFP et 800 V. La localisation des composants dictera la capture future des marges tout au long de la chaîne de valeur du marché des packs de batteries pour véhicules électriques en Inde.

Analyse géographique

Le Gujarat mène la construction de capacités, accueillant la coentreprise de 20 GWh de LG Energy Solution et la prochaine gigafactory de Tata, tirant parti de la logistique côtière et d'une politique favorable à la fabrication. Le réseau portuaire de l'État rationalise les importations de matières premières pour cathodes et anodes, tandis que des réseaux riches en énergies renouvelables réduisent l'intensité carbone, séduisant les auditeurs des marchés d'exportation.

Le Tamil Nadu se classe deuxième, intégrant l'assemblage de packs de batteries dans ses clusters automobiles de Chennai et Hosur. Ather Energy, Ola Electric et TVS Motor localisent les lignes de cellules et de BMS pour raccourcir les boucles d'approvisionnement. Le corridor de Bangalore au Karnataka se spécialise dans la R&D et le prototypage, incubant des start-ups en chimie et des spécialistes du BMS axés sur les logiciels.

Le Maharashtra et le Haryana offrent des avantages de proximité avec les équipementiers, bien que des coûts fonciers plus élevés tempèrent l'échelle des gigafactories. Les États émergents du sud comme le Telangana incitent avec des boucliers tarifaires d'électricité sur vingt ans, attirant la grande usine d'Amara Raja. La concentration géographique, bien qu'efficace, amplifie les risques liés aux catastrophes naturelles ou aux problèmes logistiques, poussant les décideurs à encourager la dispersion multi-clusters à travers le marché des packs de batteries pour véhicules électriques en Inde.

Paysage concurrentiel

Sur le marché indien des packs de batteries pour véhicules électriques, Amara Raja et Exide font des progrès significatifs, allouant des investissements substantiels pour passer des lignes de cellules plomb-acide au lithium. Leurs réseaux de distribution bien établis renforcent leur portée de service.

Les géants mondiaux s'imposent par le biais de coentreprises, introduisant des formats avancés et des contrôles de qualité rigoureux. Notamment, LG Energy Solution mène la charge avec son expertise en technologie cylindrique, tandis que CATL explore des voies pour développer le LMFP.

Des start-ups telles que Log9 Materials apportent des cellules à taux C élevé sur le marché des trois-roues, et Sun Mobility est à l'avant-garde de l'échange de packs. Les avancées technologiques clés se concentrent sur la gestion thermique, les systèmes d'immersion liquide et les algorithmes de santé pilotés par l'IA adaptés au climat unique de l'Inde. À mesure que les préoccupations concernant la sécurité des matières premières augmentent, l'intégration verticale et les initiatives de recyclage émergent comme les prochaines frontières concurrentielles.

Leaders du secteur des packs de batteries pour véhicules électriques en Inde

Contemporary Amperex Technology Co. Ltd. (CATL)

Denso Corporation

LG Energy Solution Ltd.

Nexcharge

Tata Autocomp Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Ashok Leyland a forgé un partenariat significatif et à long terme avec le groupe chinois CALB (China Aviation Lithium Battery), s'engageant à plus de 5 000 crores de roupies. Cette collaboration vise à établir une chaîne d'approvisionnement localisée en batteries pour véhicules électriques en Inde, en commençant par l'assemblage de packs de batteries et en progressant vers la fabrication de cellules, le tout en accord avec les ambitions de véhicules électriques d'Ashok Leyland.

- Août 2025 : Ola Electric a dévoilé un moteur à ferrite développé en interne, conçu sans aimants en terres rares, soulignant sa quête d'autonomie dans la chaîne d'approvisionnement. Parallèlement, l'entreprise augmente rapidement la capacité de production de cellules de sa gigafactory.

Périmètre du rapport sur le marché des packs de batteries pour véhicules électriques en Inde

Le périmètre du rapport comprend le type de véhicule (voiture particulière et autres), le type de propulsion (BEV et PHEV), la chimie de batterie (LFP et autres), la capacité (moins de 15 kWh et plus), la forme de batterie (cylindrique et autres), la classe de tension (moins de 400 V et plus), l'architecture de module (CTM, CTP et MTP) et le composant (anode et autres).

| Voiture particulière |

| Véhicule utilitaire léger |

| Véhicule moyen et lourd |

| Bus |

| Véhicule électrique à batterie |

| Hybride rechargeable |

| LFP |

| LMFP |

| NMC (111/523/622/712/811) |

| NCA |

| LTO |

| Autres |

| Moins de 15 kWh |

| 15 kWh – 40 kWh |

| 40 kWh – 60 kWh |

| 60 kWh – 80 kWh |

| 80 kWh – 100 kWh |

| 100 kWh – 150 kWh |

| Plus de 150 kWh |

| Cylindrique |

| Souple |

| Prismatique |

| Moins de 400 V |

| 400–600 V |

| 600–800 V |

| Plus de 800 V |

| Cellule-à-Module (CTM) |

| Cellule-à-Pack (CTP) |

| Module-à-Pack (MTP) |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Par type de véhicule | Voiture particulière |

| Véhicule utilitaire léger | |

| Véhicule moyen et lourd | |

| Bus | |

| Par type de propulsion | Véhicule électrique à batterie |

| Hybride rechargeable | |

| Par chimie de batterie | LFP |

| LMFP | |

| NMC (111/523/622/712/811) | |

| NCA | |

| LTO | |

| Autres | |

| Par capacité | Moins de 15 kWh |

| 15 kWh – 40 kWh | |

| 40 kWh – 60 kWh | |

| 60 kWh – 80 kWh | |

| 80 kWh – 100 kWh | |

| 100 kWh – 150 kWh | |

| Plus de 150 kWh | |

| Par forme de batterie | Cylindrique |

| Souple | |

| Prismatique | |

| Par classe de tension | Moins de 400 V |

| 400–600 V | |

| 600–800 V | |

| Plus de 800 V | |

| Par architecture de module | Cellule-à-Module (CTM) |

| Cellule-à-Pack (CTP) | |

| Module-à-Pack (MTP) | |

| Par composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur |

Définition du marché

- Chimie de batterie - Les différents types de chimie de batterie considérés dans ce segment comprennent le LFP, le NCA, le NCM, le NMC et autres.

- Forme de batterie - Les types de formes de batterie proposés dans ce segment comprennent les formes cylindrique, souple et prismatique.

- Type de carrosserie - Les types de carrosserie considérés dans ce segment comprennent les voitures particulières, les VUL (véhicules utilitaires légers), les VPML (véhicules poids moyen et lourd) et les bus.

- Capacité - Les différents types de capacités de batterie inclus dans ce segment sont de 15 kWh à 40 kWh, de 40 kWh à 80 kWh, plus de 80 kWh et moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte et le séparateur.

- Type de matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel et autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de propulsion - Les types de propulsion considérés dans ce segment comprennent le BEV (véhicule électrique à batterie) et le PHEV (véhicule hybride rechargeable).

- Type de table des matières - Table des matières 1

- Type de véhicule - Les types de véhicules considérés dans ce segment comprennent les véhicules particuliers et les véhicules commerciaux avec différents groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou les véhicules électriques à batterie et les véhicules hybrides rechargeables. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques rechargeables et les hybrides rechargeables. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Cellule de batterie | L'unité de base du pack de batteries d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un pack de batteries de véhicule électrique, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de gestion de batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa plage de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité énergétique | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de vie en cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles qu'elle avait lorsqu'elle était neuve. |

| Système de gestion thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le pack de batteries d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Charge rapide | Une méthode de charge d'une batterie de véhicule électrique à un rythme beaucoup plus rapide que la charge standard, nécessitant généralement un équipement de charge spécialisé. |

| Freinage régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par le volume du pack de batteries (par kWh). L'estimation et la prévision du prix du pack de batteries tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement