Marktgröße und Marktanteil für Business-Rules-Management-Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.48 Milliarden US-Dollar |

| Marktgröße (2031) | 3.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Business-Rules-Management-Systeme von Mordor Intelligence

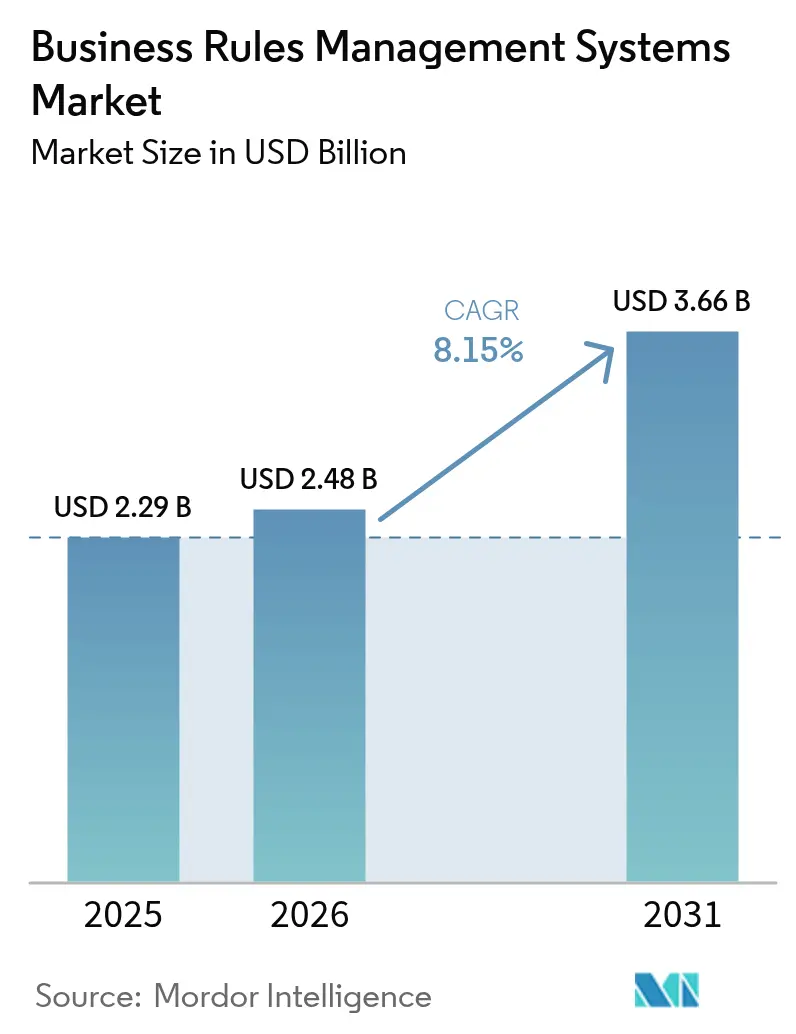

Die Marktgröße für Business-Rules-Management-Systeme wird voraussichtlich von 2,29 Milliarden USD im Jahr 2025 auf 2,48 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,15 % über den Zeitraum 2026–2031 einen Wert von 3,66 Milliarden USD erreichen. Cloud-native Regel-Engines, eine strengere regulatorische Aufsicht sowie der wachsende Druck auf Unternehmen, Betriebskosten zu senken und gleichzeitig die Governance zu wahren, stärken die Nachfrage. Die fortlaufende Migration von eingebettetem Code zu externalisierten Regeln verkürzt die Richtlinienaktualisierungszyklen, ermöglicht es Unternehmen, schnell auf Marktveränderungen zu reagieren, und verbessert die Prüfbarkeit. Das Wachstum wird zusätzlich durch Low-Code-Tools vorangetrieben, die es Fachanwendern ermöglichen, Regeln direkt zu erstellen, durch KI-gestützte Entscheidungswissenschaft, die die Regelgenauigkeit verbessert, sowie durch die Integration von Regeln mit der Robotic-Process-Automation, die Prozesslücken schließt und manuelle Übergaben reduziert. Anbieter, die erklärbare KI mit transparenten Regelabläufen bündeln, gewinnen an Zugkraft, da Käufer in regulierten Umgebungen deterministische Logik verlangen.

Wesentliche Erkenntnisse des Berichts

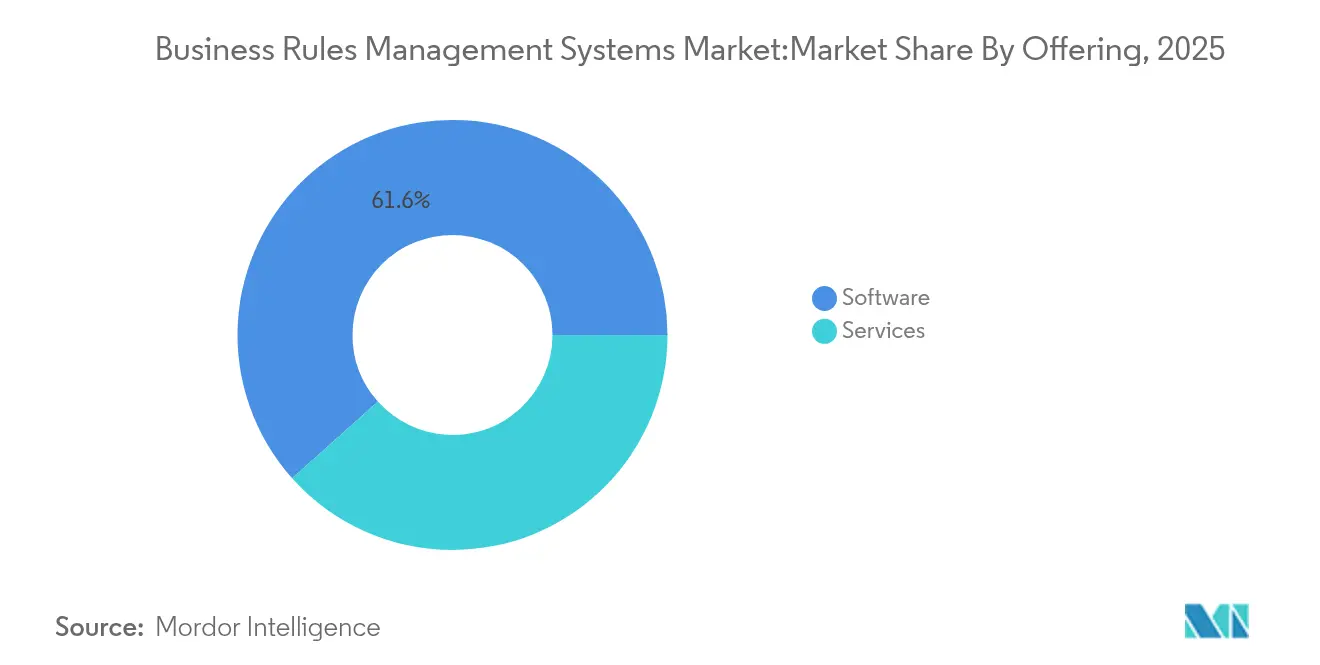

- Nach Angebot entfiel im Jahr 2025 ein Umsatzanteil von 61,60 % auf Software, während Dienstleistungen bis 2031 mit einer CAGR von 9,85 % expandieren sollen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 63,10 % am Markt für Business-Rules-Management-Systeme, während kleine und mittlere Unternehmen das Wachstum mit einer CAGR von 11,05 % bis 2031 anführen werden.

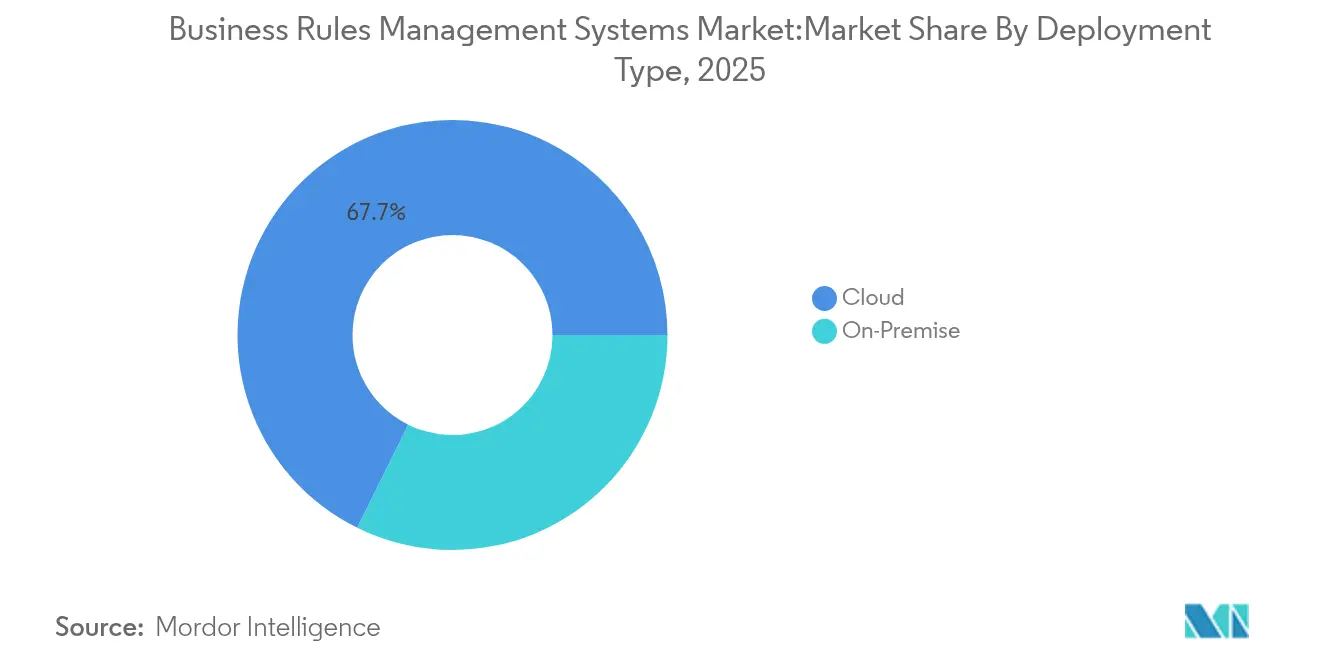

- Nach Bereitstellungstyp erfassten Cloud-Plattformen im Jahr 2025 einen Anteil von 67,70 % an der Marktgröße für Business-Rules-Management-Systeme und werden bis 2031 voraussichtlich mit einer CAGR von 9,35 % wachsen.

- Nach Endbenutzer-Vertikale entfiel auf das BFSI-Segment im Jahr 2025 ein Umsatzanteil von 43,10 %; für Gesundheitswesen und Biowissenschaften wird bis 2031 eine CAGR von 10,02 % prognostiziert.

- Nach Geschäftsfunktion entfiel auf Risiko und Compliance im Jahr 2025 ein Anteil von 50,20 % an der Marktgröße für Business-Rules-Management-Systeme, während Arbeitslasten im Kundenservice mit einer CAGR von 10,78 % zunehmen.

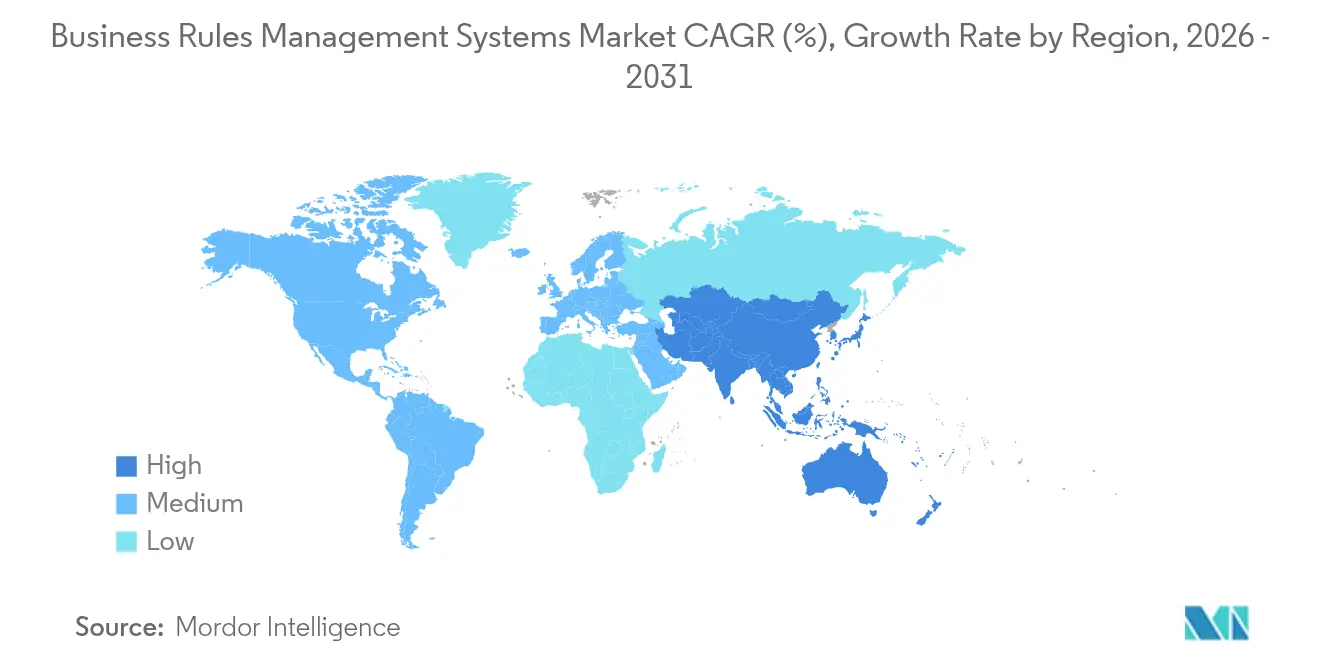

- Nach Geografie verzeichnete Nordamerika im Jahr 2025 einen Umsatzanteil von 37,40 %, und für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 10,62 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Business-Rules-Management-Systeme

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringere Abhängigkeit von IT-Teams beim Erstellen von Regeln | +1.3% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Gestiegener Bedarf an der Verwaltung regulatorischer und Compliance-Richtlinien | +1.5% | Global, am ausgeprägtesten in BFSI-Zentren | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Low-Code/No-Code-Plattformen, die die BRMS-Akzeptanz beschleunigen | +1.0% | Asiatisch-pazifischer Raum als Kern, Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration mit Hyper-Automation- und RPA-Suites | +0.9% | Global, frühe Einführung in der Fertigungsindustrie | Langfristig (≥ 4 Jahre) |

| Nachfrage nach erklärbarer KI bei der Entscheidungsfindung | +0.8% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Wachsende Cloud-native Microservices-Architekturen | +0.7% | Global, angeführt von Cloud-first-Organisationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringere Abhängigkeit von IT-Teams beim Erstellen von Regeln

Fachabteilungen bestehen nun darauf, Regeln zu ändern, ohne Entwickleranfragen einzureihen, Richtlinienbereitstellungszyklen zu verkürzen und Compliance-Verzögerungen zu reduzieren. Die Federal Bank beispielsweise halbierte ihren Know-Your-Customer-Aktualisierungszeitraum, nachdem sie eine Automatisierungsschicht eingeführt hatte, die es Analysten ermöglicht, die Logik zur Kundenidentifizierung direkt anzupassen. Visuelle Regeldesigner und Portale zur Erstellung in natürlicher Sprache in den heutigen Plattformen geben nicht-technischen Mitarbeitern direkte Kontrolle, was knappe IT-Ressourcen für grundlegende Engineering-Aufgaben freisetzt. In regulierten Branchen neutralisiert diese Agilität das Risiko verspäteter Richtlinieneinführungen, wenn eine Aufsichtsbehörde neue Leitlinien herausgibt. Der Wandel stärkt auch die institutionelle Widerstandsfähigkeit, da Geschäftslogik nicht mehr fest in Legacy-Anwendungen kodiert ist.

Gestiegener Bedarf an der Verwaltung regulatorischer und Compliance-Richtlinien

Finanzinstitute nehmen mehr als 500 Regeländerungen pro Jahr auf, und die manuelle Zuordnung von Gesetzen zu Arbeitsabläufen belastet Budgets und Personal. Automatisierte Regel-Engines übersetzen Rechtstexte in ausführbare Richtlinien und reduzieren sowohl Interpretationsfehler als auch Aktualisierungslatenz. Die Plattform von Regology überwacht globale Gesetze, kennzeichnet potenzielle Auswirkungen und speist strukturierte Verpflichtungen in Regel-Repositories ein, sodass Unternehmen in mehreren Jurisdiktionen auf dem neuesten Stand bleiben können. Bußgelder in Milliardenhöhe (USD) haben bewiesen, dass Nicht-Compliance die Systemkosten übersteigt, was Vorstände dazu veranlasst, der automatisierten Governance Priorität einzuräumen. Gesundheitsdienstleister gehen einen ähnlichen Weg, indem sie Behandlungsrichtlinien in maschinenlesbare Logik für die klinische Entscheidungsunterstützung umwandeln.

Aufstieg von Low-Code/No-Code-Plattformen, die die BRMS-Akzeptanz beschleunigen

Drag-and-drop-Arbeitsflächen und Regelvorlagen eliminieren aufwändige Entwicklungszyklen und senken die Einstiegshürde für kleinere Unternehmen. KMU im asiatisch-pazifischen Raum nutzen diese Tools, um Entscheidungsabläufe innerhalb von Wochen umzusetzen, und unterstützen damit die CAGR-Führungsposition der Region von 11,1 % im Markt für Business-Rules-Management-Systeme. FICO Blaze Advisor ermöglicht es Analysten, Strategien ohne Programmierung zu entwickeln, Bereitstellungskosten zu senken und Testzeiträume zu verkürzen. Citizen-Developer-Programme sind entstanden, die den Regelbesitz auf Abteilungen verteilen und dabei eine zentrale Aufsicht für Risiken aufrechterhalten.

Integration mit Hyper-Automation- und RPA-Suites

Die Kombination von Regel-Engines mit Prozess-Bots schafft unbeaufsichtigte Arbeitsabläufe, die Datenerfassung, Entscheidungsfindung und Transaktionsbuchung umfassen. Sogefi Brasilien steigerte die pünktliche Genehmigung von Bestellungen auf 97 %, nachdem Regeln in einen automatisierten Arbeitsablauf eingebettet wurden, der 5 Genehmigungsschritte einsparte und dabei die Richtlinie zur Funktionstrennung einhielt. Moderne Microservices-Architekturen feuern Regeln in Echtzeit, sodass bot-gesteuerte Prozesse sich sofort an Ereignisse wie Preisschwankungen oder Lieferengpässe anpassen. Fertigungszentren nutzen diese Kombination zur Automatisierung der Produktionsplanung, während Finanzabteilungen vollautomatische Rechnungsgenehmigungen umsetzen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Widerstand gegen moderne Technologie in Unternehmen mit Legacy-System-Schwerpunkt | -0.7% | Traditionelle Industrien weltweit | Kurzfristig (≤ 2 Jahre) |

| Wahrgenommene hohe Gesamtbetriebskosten (TCO) für unternehmensweite Einführungen | -0.5% | Kostensensitive und aufstrebende Märkte | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Entscheidungsmanagement-Architekten | -0.4% | Global, ausgeprägt in spezialisierten Bereichen | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Anbieterbindung, die die langfristige Flexibilität einschränkt | -0.3% | Unternehmensmärkte, Multi-Anbieter-Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Widerstand gegen moderne Technologie in Unternehmen mit Legacy-System-Schwerpunkt

Unternehmen, die auf jahrzehntealten Kernplattformen basieren, misstrauen der Externalisierung von Regeln oft, weil die vorhandene Logik stabil und gut verständlich erscheint. Herausforderungen beim Change-Management nehmen zu, wenn Mitarbeiter befürchten, dass Automatisierung institutionelles Wissen entwerten wird. Integrationsprojekte können kostspielig sein, wenn Legacy-Code keine klare Dokumentation aufweist, und leitende Führungskräfte könnten Widerstand leisten, die Produktionsstabilität zu riskieren. Fertigungsanlagen, die mit eingebetteten speicherprogrammierbaren Steuerungen arbeiten, veranschaulichen dieses Zögern und bevorzugen schrittweise Anpassungen gegenüber einer vollständigen Regelextraktion.

Wahrgenommene hohe Gesamtbetriebskosten (TCO) für unternehmensweite Einführungen

Umfassende Bereitstellungen umfassen Softwaregebühren, Integrationsdienstleistungen, Schulungen und kontinuierliche Optimierung, die alle anfängliche Budgetschätzungen übersteigen können. Migrationen von Legacy-Systemen auf BRMS offenbaren versteckte Komplexität, sobald undokumentierte Regelvarianten auftauchen. Lizenzierungsmodelle, die an Transaktionsvolumina gekoppelt sind, können im Vergleich zu abteilungsweiten Pilotprojekten teuer wirken, insbesondere in aufstrebenden Märkten, in denen Investitionskapital knapp ist. Kleine Unternehmen wägen diese Kosten gegen langfristige Compliance- und Effizienzgewinne ab und verzögern Projekte, bis Cloud-Abonnementmodelle und gemeinsame Dienste die Erschwinglichkeitslücke schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Wachstum der Dienstleistungen übertrifft die Software-Dominanz

Der Dienstleistungsumsatz expandiert mit einer CAGR von 9,85 %, da Unternehmen erkennen, dass Fachkenntnisse für die Regelerfassung, das Testen und die Governance unerlässlich sind. Der Markt für Business-Rules-Management-Systeme ist auf Beratungspartner angewiesen, um Richtlinien in Logik zu übersetzen, Regel-Engines mit bestehenden Anwendungen zu integrieren und Citizen-Developer zu coachen. Implementierungsprojekte verlangen Premiumpreise, wenn Fehler regulatorische Bußgelder auslösen könnten. Auch Daueraufträge zur kontinuierlichen Optimierung wachsen, da Unternehmen die Regelleistung nach der Bereitstellung verfeinern. Software repräsentierte im Jahr 2025 noch 61,60 % des Umsatzes, doch ist ihr Wachstum im Vergleich zu Dienstleistungen moderat. Anbieter bündeln zunehmend Low-Code-Designtools und KI-basierte Regelanalysatoren, um den Lizenzwert zu erhalten. Dennoch betrachten viele Käufer Software als Fundament und kanalisieren Investitionen in Richtung Managed Services, die Betriebszeit, Sicherheit und Versions-Upgrades gewährleisten. Dieses Muster unterstreicht, dass der Markt für Business-Rules-Management-Systeme Ergebnisse über Eigentumsrechte stellt.

Nach Unternehmensgröße: KMU-Beschleunigung treibt die Demokratisierung des Marktes voran

Kleine und mittlere Unternehmen verzeichnen eine CAGR von 11,05 %, was die sinkenden Einstiegshürden im Zusammenhang mit der SaaS-Bereitstellung widerspiegelt. Cloud-Abonnementtarife ermöglichen eine schrittweise Einführung ohne Hardware-Investitionen und erlauben es KMU, Compliance-Parität mit größeren Wettbewerbern zu erreichen. Anbieter-Marktplätze bieten nun vorgefertigte Regelpakete an, die auf häufige Anwendungsfälle wie Rechnungsabgleich oder Kreditbewertung zugeschnitten sind, und vereinfachen die Einführung weiter. Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 63,10 %, konzentrieren sich nun jedoch auf die Verfeinerung bestehender Bereitstellungen. Ihre Prioritäten umfassen die Einbettung von maschinellen Lernvorhersagen in Regelabläufe und die Anwendung von Entscheidungsanalysen zur Überwachung von Abweichungen. Multiregionale Konzerne verlangen ein ausgefeiltes Metadaten-Management, um Tausende von Regeln über Jurisdiktionen hinweg zu steuern. Diese Anforderungen fördern die Zusammenarbeit mit spezialisierten Integratoren und rechtfertigen die Beratungsexpansion in der Branche der Business-Rules-Management-Systeme.

Nach Bereitstellungstyp: Cloud-Vorherrschaft spiegelt die architektonische Entwicklung wider

Cloud-Plattformen erfassten im Jahr 2025 einen Umsatzanteil von 67,70 % und wachsen weiterhin mit 9,35 %, da Elastizität zu schwankenden Transaktionsvolumina passt. Organisationen vermeiden Über-Provisionierung, indem sie Plattformen während saisonaler Spitzen automatisch skalieren lassen. Containerisierte Bereitstellungen auf Kubernetes verkürzen Release-Zyklen, und serverlose Endpunkte reduzieren Leerlaufkosten. Die Marktgröße für Business-Rules-Management-Systeme im Cloud-Bereich wird steigen, da Unternehmen Anwendungsstacks modernisieren. On-Premise-Engines bleiben relevant, wo Datenresidenz oder extrem niedrige Latenz zwingend erforderlich sind, doch selbst diese Nutzer setzen auf hybride Designs. Entwicklung und Tests finden oft in der Cloud statt, während sensible Produktionsregeln auf privaten Clustern verankert sind. Red Hats Entwurf für ereignisgesteuerte Architekturen zeigt, wie verteilte Regelkomponenten unter zentraler Governance synchronisiert bleiben können. Edge-Bereitstellungen in Fertigungs- oder Logistikzentren verarbeiten Entscheidungen lokal, um Netzwerkverzögerungen zu vermeiden.

Nach Endbenutzer-Vertikale: Gesundheitswesen-Aufschwung fordert BFSI-Führung heraus

Gesundheitswesen und Biowissenschaften ist die am schnellsten wachsende Vertikale mit einer CAGR von 10,02 %, da sich klinische Leitlinien schnell weiterentwickeln und eine maschinenlesbare Ausführung erfordern. Anbieter setzen Regeln ein, um Kontraindikationen zu kennzeichnen, Verfahren zu genehmigen und die Einhaltung von Sicherheitsvorschriften zu gewährleisten. Nutzer von Progress Corticon berichteten von bis zu 90 % schnellerer Entwicklung für Pfadpfad-Logik. Echtzeit-Entscheidungsunterstützung erhöht die Versorgungskonsistenz und begrenzt das Haftungsrisiko. Banking, Financial Services und Insurance führten im Jahr 2025 noch mit einem Umsatzanteil von 43,10 %, da Betrugserkennung, Kreditentscheidung und regulatorisches Reporting auf deterministische Logik angewiesen sind. Das Wachstum flacht jedoch ab, da Motoren der ersten Generation reifen. Hersteller und Behörden sind neue Anwender. Die Staatsregierung von Ceará digitalisierte die Fallbearbeitung und verkürzte die Bearbeitungszeit auf das Fünffache, nachdem Regeln zentralisiert wurden. Einzelhändler nutzen Regeln für dynamische Preisgestaltung und personalisierte Aktionen und erweitern damit die Reichweite des Markts für Business-Rules-Management-Systeme.

Nach Geschäftsfunktion: Kundenservice-Automatisierung beschleunigt sich

Kundenservice-Arbeitslasten weisen eine CAGR von 10,78 % auf, da Unternehmen die Anfragetriage, Eskalationen und die Lösungsverfolgung über Chat-, E-Mail- und Sprachkanäle automatisieren. Regelgesteuertes Routing gewährleistet eine konsistente Richtlinienanwendung unabhängig von Kanal und Uhrzeit. Die Integration mit CRM-Daten ermöglicht es Unternehmen, Kontext anzuwenden, was die Zufriedenheit steigert und die Personalbesetzung konstant hält. Prädiktive Analysen und Regeln kombinieren sich, um proaktive Kontaktaufnahme auszulösen, bevor Probleme eskalieren, und reduzieren so die Abwanderung. Risiko- und Compliance-Funktionen machten im Jahr 2025 50,20 % der Marktgröße für Business-Rules-Management-Systeme aus und bleiben grundlegend. Sie teilen die Bühne nun jedoch mit Betriebs- und Lieferkettenteams, die regelbasierte Beschaffungs-, Bestands- und Logistikentscheidungen zur Navigation volatiler Märkte benötigen. Finanzabteilungen übernehmen Regeln für vollautomatische Rechnungsgenehmigungen, und Marketingteams betten Entscheidungsfindung in die Kampagnenorchestrierung ein. Diese Diversifizierung signalisiert, dass die Entscheidungsautomatisierung von der Nische zum Unternehmenskern gewechselt ist.

Geografische Analyse

Nordamerika führte den Markt für Business-Rules-Management-Systeme im Jahr 2025 mit einem Umsatzanteil von 37,40 % an. Tiefgreifende regulatorische Verpflichtungen in Sektoren wie Finanzen und Gesundheitswesen, kombiniert mit einer reifen Kultur der Prozessautomatisierung, stützen die Nachfrage. Institutionen wie NatWest verkürzten die Durchlaufzeiten für die Produktgovernance von 4,5 Tagen auf unter 20 Minuten mithilfe automatisierter Risikoüberwachung. In der Region ansässige Anbieter bieten umfangreiche Partner-Ökosysteme und Professional Services, die die Einführung beschleunigen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,62 % bis 2031. Staatliche Digitalisierungsprogramme und Cloud-first-Strategien unter KMU treiben die Einführung abonnementbasierter Regel-Engines voran. Der Bericht zur Handelserleichterung im asiatisch-pazifischen Raum prognostizierte 11 % Kosteneinsparungen durch digitalisierte Handelsverfahren, ein Katalysator für die Automatisierung von Zoll- und Logistikentscheidungen. Banken in Märkten wie Indonesien und den Philippinen integrieren Regeln, um die Kreditbearbeitung zu beschleunigen, während Hersteller in Vietnam die Lieferantenqualifizierung automatisieren. Europa verzeichnet eine stetige Expansion, da grenzüberschreitender Handel und strenge Datenschutzgesetze transparente, prüfbare Entscheidungssysteme erfordern. Unternehmen übernehmen erklärbare KI, die auf Regel-Engines aufbaut, um Prüfungsmandaten gerecht zu werden. Fertigungscluster implementieren Regeln für die Umweltcompliance. Unterdessen repräsentieren der Nahe Osten und Afrika aufkommende Freiflächen. Energieerzeuger und öffentliche Stellen modernisieren Arbeitsabläufe durch Cloud-Plattformen, die Infrastrukturhürden minimieren, was auf ein langfristiges Aufwärtspotenzial für den Markt der Business-Rules-Management-Systeme hindeutet.

Wettbewerbslandschaft

Der Markt für Business-Rules-Management-Systeme ist mäßig konzentriert. IBM, Oracle und SAP nutzen ihre Legacy-Präsenz und breiten Portfolios und integrieren Regeln mit Analyse- und Workflow-Modulen. IBMs neu positionierter Softwarekatalog hebt nun Automatisierungs- und Hybrid-Cloud-Funktionen hervor und richtet sich an die Nachfrage nach Entscheidungsfindung. Oracle bündelt Regeldienste in seine Fusion-Middleware, um Datenbankclients zu binden, während SAP seine Business-AI-Roadmap positioniert, um regelgesteuerte Anwendungen zu bereichern.

Spezialisten wie FICO, Progress Software und Red Hat adressieren Domain- oder Architektur-Nischen. FICO zeichnet sich im Kreditrisiko und Betrug aus und bietet einen robusten Regeleditor für Finanzinstitute. Progress verzeichnete im Q1 2025 einen Umsatz von 238 Millionen USD, ein Plus von 29 %, und erhöhte die Jahresprognose aufgrund wachsender Automatisierungsabonnements. Red Hat bettet seine Open-Source-Drools-Engine in OpenShift AI ein, um Entwickler anzusprechen, die containernative Entscheidungsdienste suchen.

Cloud-native Herausforderer bieten flexible Preismodelle und entwicklerfreundliche APIs. Ihre Microservice-Regelkomponenten sprechen digital-native Unternehmen an, die monolithische Suiten ablehnen. Etablierte Anbieter reagieren mit dem Rollout von Managed Services und Übernahmen. Progress erwarb ShareFile für 875 Millionen USD, um sichere Inhalts-Collaboration hinzuzufügen, während SAPs Transformationsprogramm in eingebettete KI investiert, um die Relevanz zu erhalten. Der Marktwettbewerb intensiviert sich, da Plattformen rund um Hyper-Automation, erklärbare KI und Low-Code-Orchestrierung konvergieren.

Marktführer für Business-Rules-Management-Systeme

IBM Corporation

Fair Isaac Corporation (FICO)

Pegasystems Inc.

Oracle Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Progress Software meldete einen Q1-Umsatz von 238 Millionen USD, ein Anstieg von 29 % im Jahresvergleich, und hob ein Wachstum des annualisierten wiederkehrenden Umsatzes von 48 % hervor.

- Februar 2025: Red Hat veröffentlichte OpenShift AI 2.15 mit Modellregistrierung, Bias-Erkennung und GPU-Optimierung.

- Januar 2025: SAP stellte ein Transformationsprogramm vor, das auf Business AI ausgerichtet ist, und bekräftigte ein Nicht-IFRS-Betriebsgewinziel von 10 Milliarden EUR für 2025.

- November 2024: Red Hat führte Lightspeed ein, um generative KI im gesamten Hybrid-Cloud-Portfolio zu integrieren.

- September 2024: Progress Software schloss die Übernahme von ShareFile für 875 Millionen USD ab, um die Automatisierungsfähigkeiten zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Business Rules Management Systeme (BRMS) als alle Software-Plattformen und Cloud-Dienste, die es Unternehmen ermöglichen, automatisierte Entscheidungslogik durch externalisierte Regel-Engines zu erstellen, einzusetzen und zu pflegen. Zu den erfassten Umsatzströmen gehören Lizenz- oder Abonnementgebühren und Standard-Support-Updates.

Ausschluss vom Geltungsbereich: Kundenspezifisch kodierte Regelbibliotheken, die in maßgeschneiderte Anwendungen eingebettet sind, eigenständige Workflow-Tools ohne eigene Regel-Engine und reine Einnahmen aus professionellen Dienstleistungen fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Angebot

- Software

- Dienstleistungen

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Bereitstellungstyp

- Cloud

- On-Premise

- Nach Endbenutzer-Vertikale

- BFSI

- Telekommunikation und IT

- Einzelhandel und E-Commerce

- Fertigung

- Gesundheitswesen und Biowissenschaften

- Öffentlicher Sektor und Behörden

- Sonstige Endbenutzer-Vertikalen

- Nach Geschäftsfunktion

- Finanzen und Rechnungswesen

- Betrieb und Lieferkette

- Vertrieb und Marketing

- Risiko und Compliance

- Kundenservice

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Gespräche mit Produktverantwortlichen bei führenden BRMS-Anbietern, Implementierungspartnern und IT-Architekten in den Bereichen BFSI, Telekommunikation und Gesundheitswesen in Nordamerika, Europa und Asien-Pazifik. In diesen Gesprächen wurden Stückpreisbereiche, Cloud-Migrationsraten und regionale regulatorische Auslöser validiert, die in sekundären Daten nur angedeutet wurden.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen wie Tabellen zu den IKT-Ausgaben des US Bureau of Labor Statistics, Erhebungen zu digitalen Unternehmen von Eurostat und dem World Bank Digital Adoption Index, der die Ausgaben für Unternehmenssoftware in 45 Volkswirtschaften erfasst. Branchenverbände wie das DMN-Repository der Object Management Group und die Compliance-Bulletins des Basler Ausschusses lieferten Auslöser für die Einführung, während die 10-Ks der Unternehmen, Investorendecks und Patentanmeldungen die Umsatzverteilung der Anbieter von Regelmaschinen aufzeigten. Kostenpflichtige Datenbanken wie D&B Hoovers für Unternehmensfinanzen und Dow Jones Factiva für Produkteinführungen füllten detaillierte Lücken. Die hier aufgelisteten Quellen dienen der Veranschaulichung; viele zusätzliche Referenzen dienten der Datensammlung, der Gegenprüfung und der Klärung des Umfangs.

Marktgrößenbestimmung und -prognose

Den Zahlen liegt ein gemischtes Top-down- und Bottom-up-Modell zugrunde. Zunächst haben wir einen Anteil der weltweiten Ausgaben für Unternehmenssoftware auf dedizierte Rule Engines umgelegt, indem wir aus Primärinterviews abgeleitete Durchdringungsquoten verwendet haben. Die Ergebnisse wurden mit Bottom-up-Anbieterumsatz-Rollups und stichprobenartigen durchschnittlichen Verkaufspreisen, multipliziert mit der Anzahl der aktiven Abonnements, vor dem endgültigen Abgleich untermauert. Wichtige Marktdaten wie der Anteil der Cloud-Arbeitslast, die durchschnittliche Komplexität der Regelbasis (Regeln pro Bereitstellung), die Häufigkeit von Bußgeldern, die Budgets für die digitale Transformation von Unternehmen und die BIP-gewichteten Ausgaben für die Einhaltung von Vorschriften bilden die Grundlage für die Schätzungen für das Basisjahr und die Szenariotests. Die Prognosen verwenden eine multivariate Regression, die durch ARIMA-Trendprüfungen ergänzt wird, so dass wir zyklische Schwankungen der IT-Budgets erfassen und gleichzeitig die Dynamik der Regelanwendung beibehalten können. Datenlücken in kleineren Regionen wurden durch Skalierung der regionalen IT-Ausgaben mit Multiplikatoren für die digitale Reife geschlossen, die mit den befragten Experten vereinbart wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden dreimal von Analysten überprüft, mit externen Software-Trackern abgeglichen und mit Kollegen konsultiert. Wir aktualisieren sie alle zwölf Monate und veranlassen zwischenzeitliche Überarbeitungen, wenn wesentliche Ereignisse, wie z. B. wichtige regulatorische Vorgaben oder Anbieterkonsolidierungen, die zugrunde liegenden Faktoren verändern. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste kalibrierte Ansicht erhalten.

Warum die Business Rules Management Systems Baseline von Mordor das Vertrauen der Entscheidungsträger gewinnt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Einnahmequellen, Einsatzgrenzen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören (i) die Frage, ob Dienstleistungen und Wartung gezählt werden, (ii) die Anerkennungsrichtlinien für Cloud-Abonnements und (iii) der Aktualisierungszeitpunkt, der regulatorische Erhöhungen zur Jahresmitte übersehen kann. Mordor Intelligence richtet den Umfang an den tatsächlichen Monetarisierungspunkten aus, bezieht Cloud- und On-Premise-Daten direkt aus den Herstellerunterlagen und aktualisiert jährlich, was die Untererfassung, die bei älteren oder engeren Studien üblich ist, reduziert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,29 MRD. USD (2025) | Mordor Intelligence | - |

| USD 1,80 B (2025) | Globale Unternehmensberatung A | Ausgeschlossen sind Abonnement-Support und Cloud-Angebote für KMU |

| USD 1,51 B (2024) | Industriezeitschrift B | Verwendet ein früheres Basisjahr und lässt die Einnahmen aus Dienstleistungen aus. |

| USD 1,90 B (2023) | Regionale Beratung C | Zählt nur On-Premise-Lizenzen; älterer Aktualisierungszyklus |

Zusammengenommen zeigt der Vergleich, wie eng gefasste Bereiche oder veraltete Basiswerte den Marktwert drücken. Durch die Kombination von klar definierten Einschlüssen mit einer disziplinierten Verfolgung von Variablen liefert Mordor einen ausgewogenen, transparenten Ausgangspunkt für die strategische Planung und die Dimensionierung von Investitionen.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Business-Rules-Management-Systeme?

Der Markt erreichte im Jahr 2026 einen Wert von 2,48 Milliarden USD und wird bis 2031 voraussichtlich auf 3,66 Milliarden USD bei einer CAGR von 8,15 % ansteigen.

Welches Segment wächst im Markt für Business-Rules-Management-Systeme am schnellsten?

Der Dienstleistungsumsatz expandiert mit einer CAGR von 9,85 %, da Unternehmen auf Beratung und Managed Services für komplexe Regelbereitstellungen angewiesen sind.

Warum beschleunigen KMU die Einführung von Business-Rules-Technologie?

SaaS-Preismodelle, Low-Code-Tools und vorkonfigurierte Regelpakete beseitigen hohe Vorabkosten und ermöglichen es KMU, Entscheidungen mit einer CAGR von 11,05 % zu automatisieren.

Wie beeinflusst die Cloud-Bereitstellung die Marktgröße für Business-Rules-Management-Systeme?

Cloud-Plattformen halten einen Umsatzanteil von 67,70 % und wachsen mit 9,35 %, da sie elastische Kapazitäten und vereinfachte Upgrades bieten.

Welche Branchen treiben das zukünftige Wachstum voran?

Gesundheitswesen und Biowissenschaften führen die zukünftige Expansion mit einer CAGR von 10,02 % an, während BFSI auf der Grundlage von Risiko- und Compliance-Anwendungsfällen den größten Anteil behält.

Welche Regionen zeigen die stärkste Dynamik?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,62 %, angetrieben durch staatliche Digitalisierungsprogramme und die Cloud-Einführung bei KMU.

Seite zuletzt aktualisiert am: