Tamaño y participación del mercado de sistemas de gestión de reglas de negocio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de gestión de reglas de negocio por Mordor Intelligence

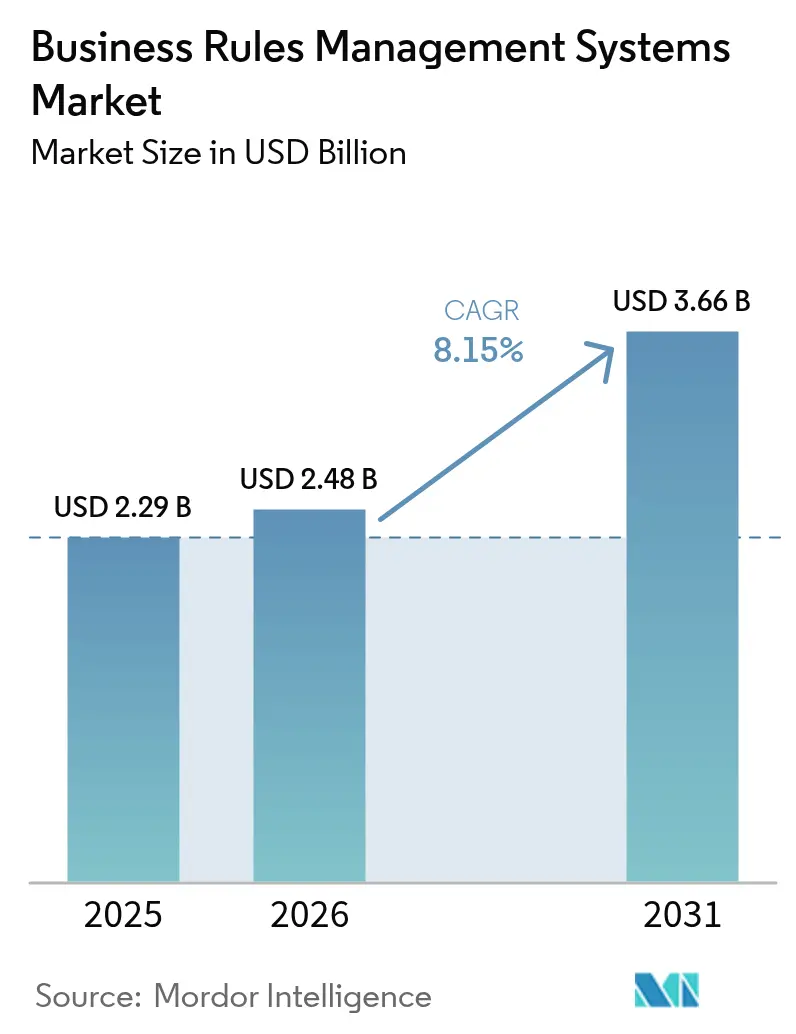

Se espera que el tamaño del mercado de sistemas de gestión de reglas de negocio crezca de USD 2,29 mil millones en 2025 a USD 2,48 mil millones en 2026 y se prevé que alcance USD 3,66 mil millones en 2031 a una CAGR del 8,15% durante el período 2026-2031. Los motores de reglas nativos de la nube, una supervisión regulatoria más estricta y la creciente presión sobre las empresas para reducir los costos operativos a la vez que salvaguardan la gobernanza están reforzando la demanda. La migración continua del código embebido hacia reglas externalizadas acorta los ciclos de actualización de políticas, permite a las empresas responder con rapidez a los cambios del mercado y mejora la auditabilidad. El crecimiento se impulsa adicionalmente por herramientas de bajo código que permiten a los usuarios de negocio crear reglas directamente, por la ciencia de decisiones impulsada por inteligencia artificial que mejora la precisión de las reglas, y por la integración de reglas con la automatización robótica de procesos que cierra las brechas en los procesos y reduce las transferencias manuales. Los proveedores que combinan inteligencia artificial explicable con flujos de reglas transparentes están ganando terreno a medida que los compradores exigen lógica determinista en entornos regulados.

Conclusiones clave del informe

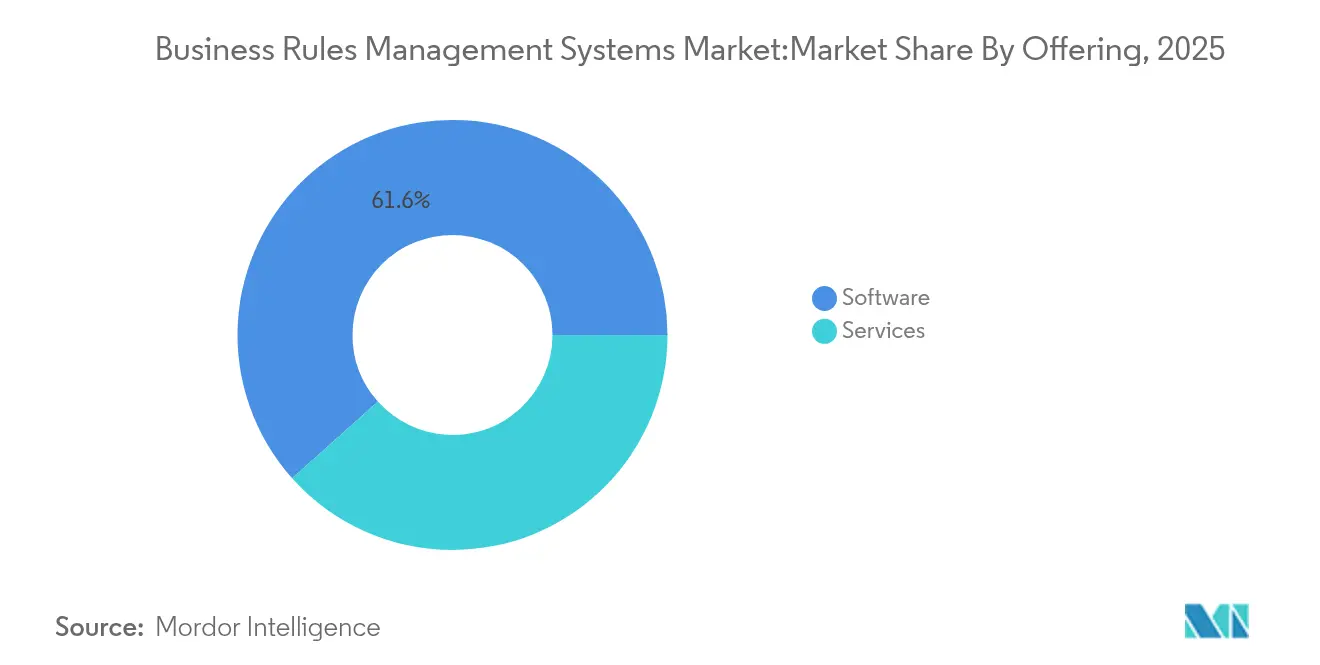

- Por oferta, el software retuvo el 61,60% de la participación de ingresos en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 9,85% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 63,10% de la participación del mercado de sistemas de gestión de reglas de negocio en 2025, mientras que las pequeñas y medianas empresas están preparadas para liderar el crecimiento a una CAGR del 11,05% hasta 2031.

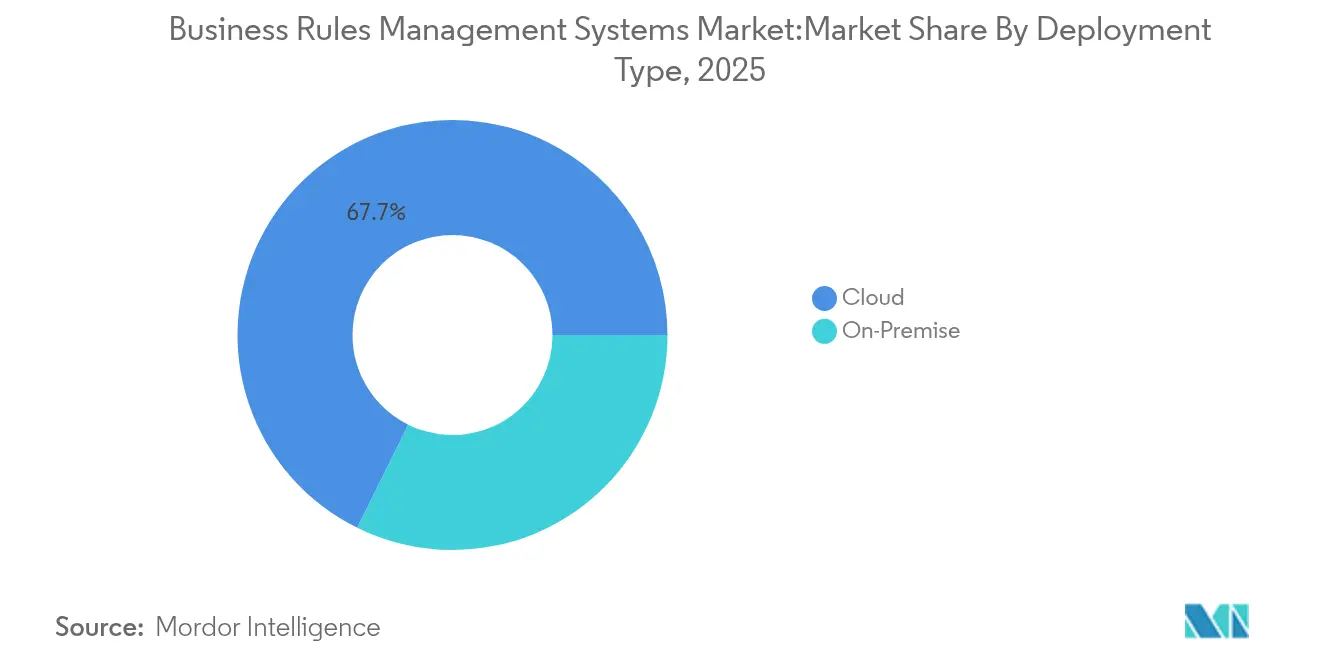

- Por tipo de implementación, las plataformas en la nube captaron el 67,70% del tamaño del mercado de sistemas de gestión de reglas de negocio en 2025 y se proyecta que avancen a una CAGR del 9,35% hasta 2031.

- Por vertical de usuario final, el segmento BFSI representó el 43,10% de los ingresos en 2025; se proyecta que atención médica y ciencias de la vida crezca a una CAGR del 10,02% en 2031.

- Por función empresarial, riesgo y cumplimiento normativo representó el 50,20% del tamaño del mercado de sistemas de gestión de reglas de negocio en 2025, mientras que las cargas de trabajo de atención al cliente están aumentando a una CAGR del 10,78%.

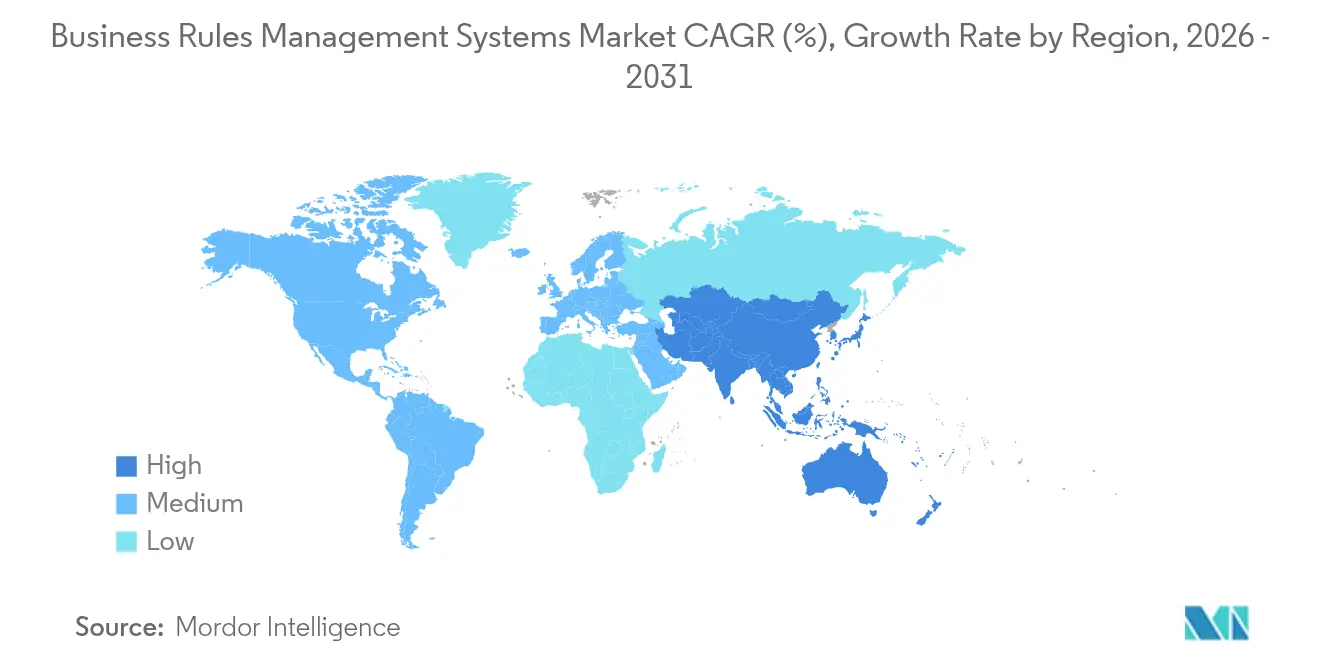

- Por geografía, América del Norte comandó el 37,40% de la participación de ingresos en 2025, y se prevé que Asia-Pacífico registre una CAGR del 10,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sistemas de gestión de reglas de negocio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Reducción de la dependencia de los equipos de TI para la redacción de reglas | +1.3% | América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Mayor necesidad de gestionar políticas regulatorias y de cumplimiento normativo | +1.5% | Global, más aguda en los centros BFSI | Corto plazo (≤ 2 años) |

| Auge de las plataformas de bajo código/sin código que aceleran la adopción de sistemas de gestión de reglas de negocio | +1.0% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Integración con suites de hiperautomatización y automatización robótica de procesos | +0.9% | Global, adopción temprana en manufactura | Largo plazo (≥ 4 años) |

| Demanda de inteligencia artificial explicable en la toma de decisiones | +0.8% | América del Norte y la UE, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de las arquitecturas de microservicios nativos de la nube | +0.7% | Global, liderado por organizaciones que priorizan la nube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de la dependencia de los equipos de TI para la redacción de reglas

Las unidades de negocio ahora insisten en cambiar reglas sin hacer cola para solicitar desarrolladores, lo que reduce los ciclos de implementación de políticas y disminuye el retraso en el cumplimiento normativo. Federal Bank, por ejemplo, redujo a la mitad su plazo de actualización de Conozca a su Cliente tras adoptar una capa de automatización que permite a los analistas ajustar directamente la lógica de identificación de clientes. Los diseñadores visuales de reglas y los portales de creación en lenguaje natural de las plataformas actuales otorgan control directo al personal no técnico, lo que libera los escasos recursos de TI para tareas de ingeniería esencial. En los sectores regulados, esta agilidad neutraliza el riesgo de implementaciones tardías de políticas cada vez que un regulador emite nuevas directrices. El cambio también genera resiliencia institucional porque la lógica de negocio ya no reside codificada de forma rígida dentro de las aplicaciones heredadas.

Mayor necesidad de gestionar políticas regulatorias y de cumplimiento normativo

Las instituciones financieras absorben más de 500 cambios de reglas al año, y el mapeo manual de estatutos hacia flujos de trabajo presiona los presupuestos y el personal. Los motores de reglas automatizados traducen el texto legal en políticas ejecutables, reduciendo tanto los errores de interpretación como la latencia en las actualizaciones. La plataforma de Regology monitorea estatutos globales, señala posibles impactos y alimenta obligaciones estructuradas en los repositorios de reglas, lo que permite a las empresas mantenerse al día en múltiples jurisdicciones. Las multas que superan miles de millones de USD han demostrado que el incumplimiento normativo supera los costos del sistema, impulsando a los directorios a priorizar la gobernanza automatizada. Los proveedores de atención médica siguen un camino similar al convertir las directrices de tratamiento en lógica legible por máquinas para el apoyo a la toma de decisiones clínicas.

Auge de las plataformas de bajo código/sin código que aceleran la adopción de sistemas de gestión de reglas de negocio

Los lienzos de arrastrar y soltar y las plantillas de reglas eliminan los ciclos de desarrollo extensos y reducen la barrera de entrada para las empresas más pequeñas. Las pequeñas y medianas empresas de Asia-Pacífico aprovechan estas herramientas para implementar flujos de decisión en cuestión de semanas, apoyando el liderazgo regional en una CAGR del 11,1% en el mercado de sistemas de gestión de reglas de negocio. FICO Blaze Advisor permite a los analistas diseñar estrategias sin necesidad de programar, reduciendo los costos de implementación y comprimiendo los plazos de prueba. Han surgido programas de desarrolladores ciudadanos que distribuyen la propiedad de las reglas entre departamentos, manteniendo al mismo tiempo una supervisión central del riesgo.

Integración con suites de hiperautomatización y automatización robótica de procesos

La combinación de motores de reglas con bots de procesos crea flujos de trabajo desatendidos que abarcan la captura de datos, la toma de decisiones y el registro de transacciones. Sogefi Brasil elevó las aprobaciones de órdenes de compra a tiempo al 97% tras incorporar reglas en un flujo de trabajo automatizado que redujo 5 pasos de aprobación mientras respetaba la política de segregación de funciones. Las arquitecturas modernas de microservicios activan reglas en tiempo real, de modo que los procesos impulsados por bots se adaptan instantáneamente a eventos como variaciones de precios o escasez de suministros. Los centros manufactureros utilizan esta integración para automatizar la programación de producción, mientras que los departamentos de finanzas automatizan las aprobaciones directas de facturas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Resistencia a la tecnología moderna en empresas con sistemas heredados predominantes | -0.7% | Industrias tradicionales en todo el mundo | Corto plazo (≤ 2 años) |

| Percepción de alto costo total de propiedad para implementaciones a escala empresarial | -0.5% | Mercados sensibles al costo y mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de arquitectos especializados en gestión de decisiones | -0.4% | Global, aguda en dominios especializados | Largo plazo (≥ 4 años) |

| Preocupaciones por la dependencia de proveedores que limitan la flexibilidad a largo plazo | -0.3% | Mercados empresariales, entornos con múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Resistencia a la tecnología moderna en empresas con sistemas heredados predominantes

Las empresas que dependen de plataformas centrales con décadas de antigüedad suelen desconfiar de la externalización de reglas porque la lógica existente parece estable y bien comprendida. Los desafíos de gestión del cambio se intensifican cuando el personal teme que la automatización devalúe el conocimiento institucional. Los proyectos de integración pueden resultar costosos si el código heredado carece de documentación clara, y los altos ejecutivos pueden resistirse a arriesgar la estabilidad de la producción. Las plantas manufactureras que funcionan con controladores lógicos programables embebidos ilustran esta reticencia, prefiriendo ajustes incrementales a la extracción total de reglas.

Percepción de alto costo total de propiedad para implementaciones a escala empresarial

Las implementaciones integrales incluyen tarifas de software, servicios de integración, formación y optimización continua, todo lo cual puede superar las estimaciones presupuestarias iniciales. Las migraciones de sistemas heredados a sistemas de gestión de reglas de negocio revelan complejidades ocultas una vez que emergen variantes de reglas no documentadas. Los modelos de licencia vinculados a volúmenes de transacciones pueden parecer costosos en comparación con los proyectos piloto departamentales, especialmente en mercados emergentes donde el capital de inversión es escaso. Las pequeñas empresas equilibran estos costos frente a las ganancias de cumplimiento normativo y eficiencia a largo plazo, retrasando los proyectos hasta que los modelos de suscripción en la nube y los servicios compartidos reduzcan la brecha de asequibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por oferta: el crecimiento de los servicios supera el dominio del software

Los ingresos por servicios se expanden a una CAGR del 9,85% porque las empresas reconocen que la experiencia en el dominio es vital para la recopilación, las pruebas y la gobernanza de reglas. El mercado de sistemas de gestión de reglas de negocio depende de los socios consultores para traducir las políticas en lógica, integrar los motores de reglas con las aplicaciones existentes y capacitar a los desarrolladores ciudadanos. Los compromisos de implementación tienen precios premium cuando los errores podrían desencadenar multas regulatorias. Los contratos de optimización continua también están creciendo a medida que las empresas refinan el rendimiento de las reglas tras la implementación. El software todavía representó el 61,60% de los ingresos de 2025, pero su crecimiento es modesto en comparación con los servicios. Los proveedores agrupan cada vez más herramientas de diseño de bajo código y analizadores de reglas basados en inteligencia artificial para mantener el valor de las licencias. Sin embargo, muchos compradores ven el software como una base y canalizan las inversiones hacia servicios gestionados que garantizan el tiempo de actividad, la seguridad y las actualizaciones de versiones. Este patrón subraya que el mercado de sistemas de gestión de reglas de negocio valora los resultados por encima de la propiedad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de organización: la aceleración de las pequeñas y medianas empresas impulsa la democratización del mercado

Las pequeñas y medianas empresas registran una CAGR del 11,05%, lo que refleja la caída de las barreras de entrada vinculadas a la entrega de software como servicio. Los niveles de suscripción en la nube permiten una adopción incremental sin inversiones en hardware, lo que permite a las pequeñas y medianas empresas alcanzar la paridad de cumplimiento normativo con rivales más grandes. Los mercados de proveedores ahora ofrecen paquetes de reglas prediseñados adaptados a casos de uso comunes, como la conciliación de facturas o la calificación crediticia, lo que simplifica aún más la adopción. Las grandes empresas mantuvieron el 63,10% de la participación de ingresos en 2025, aunque ahora se centran en perfeccionar las implementaciones existentes. Sus prioridades incluyen incorporar predictores de aprendizaje automático dentro de los flujos de reglas y aplicar análisis de decisiones para monitorear la desviación. Los conglomerados multirregionales exigen una sofisticada gestión de metadatos para gobernar miles de reglas en múltiples jurisdicciones. Estos requisitos impulsan la colaboración con integradores especializados y justifican la expansión consultiva de la industria de sistemas de gestión de reglas de negocio.

Por tipo de implementación: el predominio de la nube refleja la evolución arquitectónica

Las plataformas en la nube captaron el 67,70% de la participación de ingresos en 2025 y siguen creciendo al 9,35% porque la elasticidad se adapta a los volúmenes de transacciones volátiles. Las organizaciones evitan el sobreaprovisionamiento al permitir que las plataformas escalen automáticamente las evaluaciones de reglas durante los picos estacionales. Las implementaciones en contenedores sobre Kubernetes acortan los ciclos de lanzamiento, y los puntos de conexión sin servidor reducen los costos inactivos. El tamaño del mercado de sistemas de gestión de reglas de negocio vinculado a la nube está destinado a aumentar a medida que las empresas modernizan sus pilas de aplicaciones. Los motores locales siguen siendo relevantes donde la residencia de datos o la latencia ultralow es obligatoria, aunque incluso estos usuarios adoptan diseños híbridos. El desarrollo y las pruebas suelen ocurrir en la nube, con reglas de producción sensibles ancladas en clústeres privados. El modelo de arquitectura impulsada por eventos de Red Hat muestra cómo los componentes de reglas distribuidos pueden mantenerse sincronizados bajo una gobernanza centralizada. Las implementaciones en el borde en centros de manufactura o logística procesan decisiones localmente para evitar retrasos en la red.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por vertical de usuario final: el auge de la atención médica desafía el liderazgo de BFSI

Atención médica y ciencias de la vida es el vertical de más rápido crecimiento con una CAGR del 10,02%, ya que las guías clínicas evolucionan rápidamente y requieren ejecución legible por máquinas. Los proveedores implementan reglas para señalar contraindicaciones, autorizar procedimientos y garantizar el cumplimiento de las normativas de seguridad. Los usuarios de Progress Corticon reportaron un desarrollo hasta un 90% más rápido para la lógica de rutas de atención. El apoyo a la toma de decisiones en tiempo real mejora la coherencia de la atención y reduce la exposición a responsabilidades. Banca, servicios financieros y seguros todavía lideró con el 43,10% de la participación de ingresos en 2025, ya que la detección de fraude, la adjudicación de crédito y los informes regulatorios dependen de la lógica determinista. Sin embargo, el crecimiento se está estabilizando a medida que los motores de primera generación maduran. Los fabricantes y las agencias gubernamentales son nuevos adoptantes. El Gobierno del Estado de Ceará digitalizó la gestión de casos y redujo el tiempo de procesamiento cinco veces tras centralizar las reglas. Los minoristas explotan las reglas para la fijación dinámica de precios y las promociones personalizadas, ampliando el alcance del mercado de sistemas de gestión de reglas de negocio.

Por función empresarial: la automatización del servicio al cliente se acelera

Las cargas de trabajo de atención al cliente exhiben una CAGR del 10,78% a medida que las empresas automatizan la clasificación de consultas, las escalaciones y el seguimiento de resoluciones a través de canales de chat, correo electrónico y voz. El enrutamiento impulsado por reglas garantiza una aplicación coherente de políticas independientemente del canal y el horario. La integración con los datos de gestión de relaciones con clientes permite a las empresas aplicar contexto, aumentando la satisfacción mientras mantienen los niveles de personal estables. La analítica predictiva y las reglas se combinan para activar acciones proactivas antes de que los problemas se intensifiquen, reduciendo la deserción. Las funciones de riesgo y cumplimiento normativo representaron el 50,20% del tamaño del mercado de sistemas de gestión de reglas de negocio en 2025 y siguen siendo fundamentales. Sin embargo, ahora comparten el escenario con los equipos de operaciones y cadena de suministro que necesitan decisiones basadas en reglas para abastecimiento, inventario y logística para navegar en mercados volátiles. Los departamentos de finanzas adoptan reglas para las aprobaciones directas de facturas, y los equipos de marketing incorporan la toma de decisiones en la orquestación de campañas. Esta diversificación señala que la automatización de decisiones ha pasado de ser un nicho a ser el núcleo empresarial.

Análisis geográfico

América del Norte lideró el mercado de sistemas de gestión de reglas de negocio con el 37,40% de la participación de ingresos en 2025. Las profundas obligaciones regulatorias en sectores como las finanzas y la atención médica, combinadas con una cultura madura de automatización de procesos, sostienen la demanda. Instituciones como NatWest comprimieron los plazos de gobernanza de productos de 4,5 días a menos de 20 minutos mediante una supervisión de riesgos automatizada. Los proveedores con sede en la región proporcionan amplios ecosistemas de socios y servicios profesionales que aceleran la adopción.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR del 10,62% hasta 2031. Los programas de digitalización gubernamental y las estrategias que priorizan la nube entre las pequeñas y medianas empresas impulsan la adopción de motores de reglas basados en suscripción. El Informe de Facilitación del Comercio de Asia-Pacífico proyectó un ahorro de costos del 11% gracias a los procedimientos comerciales digitalizados, un catalizador para automatizar las decisiones de aduanas y logística. Los bancos en mercados como Indonesia y Filipinas incorporan reglas para acelerar el procesamiento crediticio, mientras que los fabricantes en Vietnam automatizan la calificación de proveedores. Europa mantiene una expansión constante a medida que el comercio transfronterizo y la estricta legislación de protección de datos requieren sistemas de decisión transparentes y auditables. Las empresas adoptan inteligencia artificial explicable en capas sobre motores de reglas para cumplir con los mandatos de auditoría. Los clústeres manufactureros implementan reglas para el cumplimiento ambiental. Mientras tanto, Oriente Medio y África representan un espacio emergente sin explotar. Los productores de energía y las agencias públicas modernizan los flujos de trabajo a través de plataformas en la nube que minimizan los obstáculos de infraestructura, lo que indica un potencial a largo plazo para el mercado de sistemas de gestión de reglas de negocio.

Panorama competitivo

El mercado de sistemas de gestión de reglas de negocio está moderadamente concentrado. IBM, Oracle y SAP capitalizan sus posiciones heredadas y amplias carteras, integrando reglas con módulos de analítica y flujos de trabajo. El catálogo de software reposicionado de IBM ahora destaca capacidades de automatización y nube híbrida, alineándose con la demanda de toma de decisiones. Oracle combina servicios de reglas en su middleware Fusion para retener clientes de bases de datos, mientras que SAP posiciona su hoja de ruta de Business AI para enriquecer las aplicaciones impulsadas por reglas.

Los especialistas como FICO, Progress Software y Red Hat se dirigen a nichos de dominio o arquitectónicos. FICO sobresale en riesgo crediticio y fraude, con un sólido editor de reglas para instituciones financieras. Progress registró USD 238 millones en ingresos del primer trimestre de 2025, un incremento del 29%, y elevó la orientación anual basándose en el crecimiento de las suscripciones de automatización. Red Hat incorpora su motor Drools de código abierto en OpenShift AI para atraer a desarrolladores que buscan servicios de decisión nativos de contenedores.

Los competidores nativos de la nube ofrecen precios flexibles y API amigables para los desarrolladores. Sus componentes de reglas en microservicios atraen a empresas de origen digital que no gustan de las suites monolíticas. Los proveedores establecidos responden lanzando servicios gestionados y realizando adquisiciones. Progress adquirió ShareFile por USD 875 millones para agregar colaboración segura de contenidos, mientras que el programa de transformación de SAP invierte en inteligencia artificial integrada para mantener su relevancia. La rivalidad en el mercado se intensifica a medida que las plataformas convergen en torno a la hiperautomatización, la inteligencia artificial explicable y la orquestación de bajo código.

Líderes de la industria de sistemas de gestión de reglas de negocio

IBM Corporation

Fair Isaac Corporation (FICO)

Pegasystems Inc.

Oracle Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Progress Software reportó ingresos del primer trimestre de USD 238 millones, un aumento del 29% interanual, y destacó un crecimiento del 48% en los ingresos recurrentes anualizados.

- Febrero de 2025: Red Hat lanzó OpenShift AI 2.15, con registro de modelos, detección de sesgos y optimización de GPU.

- Enero de 2025: SAP presentó un programa de transformación centrado en Business AI y reafirmó un objetivo de beneficio operativo no-IFRS de EUR 10 mil millones para 2025.

- Noviembre de 2024: Red Hat introdujo Lightspeed para incorporar inteligencia artificial generativa en toda su cartera de nube híbrida.

- Septiembre de 2024: Progress Software completó la adquisición de ShareFile por USD 875 millones para ampliar las capacidades de automatización.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de gestión de reglas de negocio (BRMS) como todas las plataformas de software empaquetadas y servicios en la nube que permiten a las empresas crear, desplegar y mantener una lógica de decisión automatizada a través de motores de reglas externalizados. Las fuentes de ingresos cubiertas incluyen las cuotas de licencia o suscripción y las actualizaciones de soporte estándar.

Exclusiones del ámbito de aplicación: Quedan fuera de este ámbito las bibliotecas de reglas personalizadas integradas en aplicaciones a medida, las herramientas de flujo de trabajo independientes que carecen de un motor de reglas dedicado y los ingresos por servicios profesionales puros.

Segmentación

- Por oferta

- Software

- Servicios

- Por tamaño de organización

- Pequeñas y medianas empresas

- Grandes empresas

- Por tipo de implementación

- Nube

- Local

- Por vertical de usuario final

- BFSI

- Telecomunicaciones y TI

- Comercio minorista y comercio electrónico

- Manufactura

- Atención médica y ciencias de la vida

- Gobierno y sector público

- Otros verticales de usuario final

- Por función empresarial

- Finanzas y contabilidad

- Operaciones y cadena de suministro

- Ventas y marketing

- Riesgo y cumplimiento normativo

- Atención al cliente

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron llamadas estructuradas con jefes de producto de los principales proveedores de BRMS, socios de implementación y arquitectos de TI en BFSI, telecomunicaciones y sanidad en Norteamérica, Europa y Asia-Pacífico. Estas conversaciones validaron los rangos de precios unitarios, las tasas de migración a la nube y los desencadenantes normativos regionales que los datos secundarios sólo insinuaban.

Investigación documental

Empezamos con conjuntos de datos públicos como las tablas de gasto en TIC de la Oficina de Estadísticas Laborales de EE.UU., las encuestas sobre empresas digitales de Eurostat y el Índice de Adopción Digital del Banco Mundial, que ancla los desembolsos en software empresarial en 45 economías. Los organismos del sector, como el repositorio DMN del Object Management Group y los boletines de cumplimiento del Comité de Basilea, proporcionaron factores desencadenantes de la adopción, mientras que los informes 10-K de las empresas, los informes de los inversores y los registros de patentes rastrearon las divisiones de ingresos de los proveedores para los motores de reglas. Las bases de datos de pago, como D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para los lanzamientos de productos, llenaron lagunas granulares. Las fuentes enumeradas aquí son ilustrativas; muchas referencias adicionales sirvieron para recopilar datos, realizar comprobaciones cruzadas y aclarar el alcance.

Dimensionamiento y previsión del mercado

Las cifras se basan en un modelo mixto descendente y ascendente. En primer lugar, asignamos una parte del gasto mundial en software de aplicaciones empresariales a motores de reglas dedicados utilizando ratios de penetración derivados de entrevistas primarias; los resultados se corroboraron con roll-ups de ingresos de proveedores ascendentes y precio medio de venta muestreado multiplicado por recuentos de suscripciones activas antes de la conciliación final. Las principales huellas digitales del mercado, como la cuota de carga de trabajo en la nube, la complejidad media de la base de reglas (reglas por implementación), la frecuencia de las multas reglamentarias, los presupuestos de transformación digital de las empresas y el gasto en cumplimiento ponderado por el PIB, impulsan tanto las estimaciones del año base como las pruebas de escenarios. Las previsiones emplean una regresión multivariante complementada con comprobaciones de tendencias ARIMA, lo que nos permite captar las oscilaciones cíclicas de los presupuestos de TI al tiempo que preservamos el impulso de la adopción de normas. Las lagunas de datos en las zonas geográficas más pequeñas se cubrieron escalando el gasto regional en TI con multiplicadores de madurez digital acordados con los expertos encuestados.

Ciclo de validación y actualización de datos

Los resultados se someten a tres revisiones por parte de analistas, análisis de desviaciones con programas de seguimiento externos y consultas entre pares. Los actualizamos cada doce meses y activamos revisiones provisionales cuando se producen acontecimientos importantes, como mandatos normativos importantes o consolidaciones de proveedores, que modifican los factores subyacentes. Un barrido final previo a la publicación garantiza que los clientes reciban la última visión calibrada.

Por qué la línea de base de los sistemas de gestión de reglas empresariales de Mordor se gana la confianza de los responsables de la toma de decisiones

Las cifras publicadas suelen divergir porque las empresas eligen diferentes flujos de ingresos, límites de implantación y cadencias de actualización.

Entre los factores clave de las diferencias se incluyen (i) si se contabilizan los servicios y el mantenimiento, (ii) las políticas de reconocimiento de las suscripciones en la nube y (iii) el calendario de actualización, que puede pasar por alto los aumentos normativos de mediados de año. Mordor Intelligence ajusta el alcance a los puntos de monetización reales, extrae los datos de la nube y de las instalaciones directamente de los informes de los proveedores y los actualiza anualmente, lo que reduce la infravaloración habitual en estudios más antiguos o limitados.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.290 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,80 B (2025) | Consultoría global A | Excluye la asistencia por suscripción y las ofertas de nube para PYME |

| USD 1,51 B (2024) | Revista industrial B | Utiliza un año base anterior y omite los ingresos por servicios |

| 1,90 BILLONES DE DÓLARES (2023) | Consultoría regional C | Sólo contabiliza las licencias locales; ciclo de actualización más antiguo |

En conjunto, la comparación muestra cómo los ámbitos más estrechos o las líneas de base obsoletas comprimen el valor de mercado. Al combinar unas inclusiones claramente definidas con un seguimiento disciplinado de las variables, Mordor ofrece un punto de partida equilibrado y transparente para la planificación estratégica y el dimensionamiento de las inversiones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de sistemas de gestión de reglas de negocio?

El mercado alcanzó USD 2,48 mil millones en 2026 y se proyecta que ascienda a USD 3,66 mil millones en 2031 a una CAGR del 8,15%.

¿Qué segmento crece más rápido en el mercado de sistemas de gestión de reglas de negocio?

Los ingresos por servicios se expanden a una CAGR del 9,85% a medida que las empresas dependen de la consultoría y los servicios gestionados para implementaciones de reglas complejas.

¿Por qué las pequeñas y medianas empresas están acelerando la adopción de la tecnología de reglas de negocio?

Los precios de software como servicio, las herramientas de bajo código y los paquetes de reglas preconfigurados eliminan los grandes costos iniciales, lo que permite a las pequeñas y medianas empresas automatizar decisiones a una CAGR del 11,05%.

¿Cómo influye la implementación en la nube en el tamaño del mercado de sistemas de gestión de reglas de negocio?

Las plataformas en la nube mantienen el 67,70% de la participación de ingresos y crecen al 9,35% porque ofrecen capacidad elástica y actualizaciones simplificadas.

¿Qué industrias impulsan el crecimiento futuro?

Atención médica y ciencias de la vida lideran la expansión futura con una CAGR del 10,02%, mientras que BFSI mantiene la mayor participación basada en casos de uso de riesgo y cumplimiento normativo.

¿Qué regiones muestran mayor dinamismo?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,62%, impulsada por los programas de digitalización gubernamental y la adopción de la nube por parte de las pequeñas y medianas empresas.

Última actualización de la página el: