建設・建築用プラスチック市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 120.25 十億米ドル |

| 市場規模 (2031) | 162.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設・建築用プラスチック市場分析

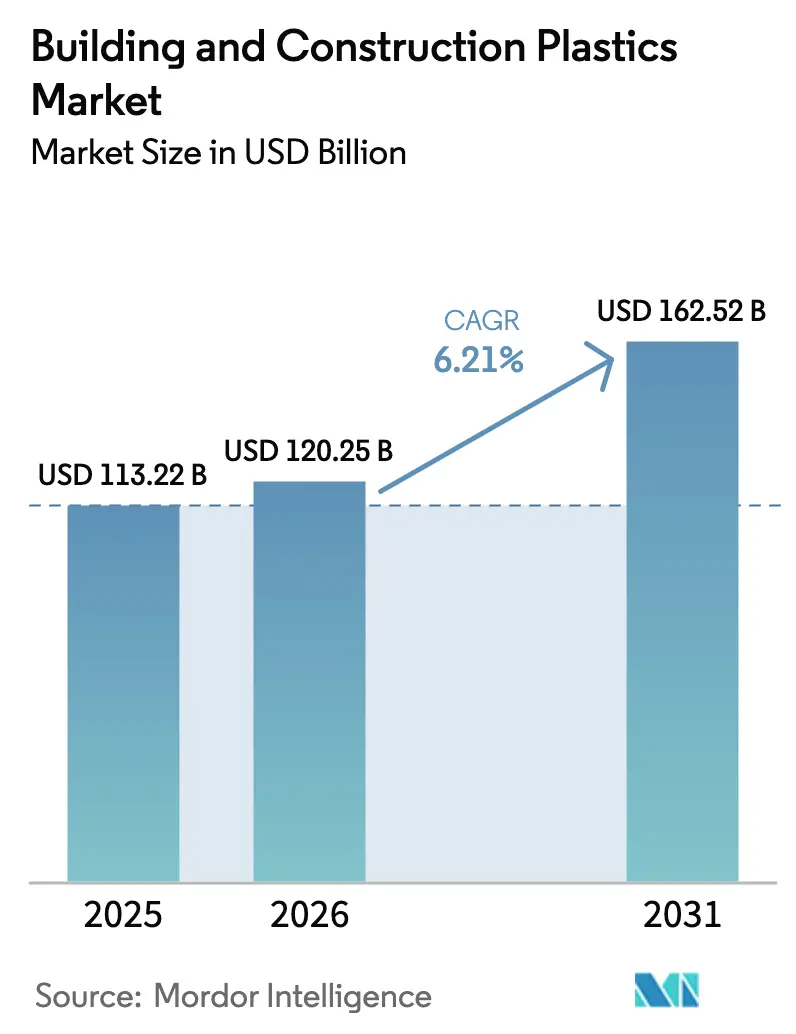

建設・建築用プラスチック市場規模は、2025年に1,132億2,000万USD、2026年に1,202億5,000万USDと予測され、2026年から2031年にかけてCAGR 6.21%で成長し、2031年までに1,625億2,000万USDに達する見込みです。建築基準法による熱性能目標の強化、工期短縮の加速、および具体化炭素削減の文書化圧力が相まって、金属やコンクリートシステムと比較して最大40%速く施工できる軽量ポリマーソリューションへの建築家・施工業者の移行を促進しています。アジア太平洋地域はすでに最大の収益シェアを占めており、予算上限を守りながらサービス寿命を損なわない、プレハブ式PVCおよびポリエチレンネットワークを好む第2層都市の都市インフラ不足が背景にあります。ポリ塩化ビニルは依然として数量面でのリーダーですが、欧州連合およびカリフォルニア州における厳格なエネルギー基準が、競争力のある厚みでR値目標を達成する独立気泡断熱材の採用を促進しているため、ポリウレタンフォームは他のすべての樹脂を上回る成長を示しています。エンドマーケットの勢いは、保険会社が防火・耐湿パネルを要求するデータセンターおよび冷蔵倉庫に傾いており、ポリマー複合材料がより低い施工重量でその基準を満たすようになっています。上位5社が売上の37%を占めているため競争は激しいままですが、ISO 9001認証を失うことなく最大70%の消費後再生材を配合する地域コンパウンダーには参入余地が残されています。

主要レポートのポイント

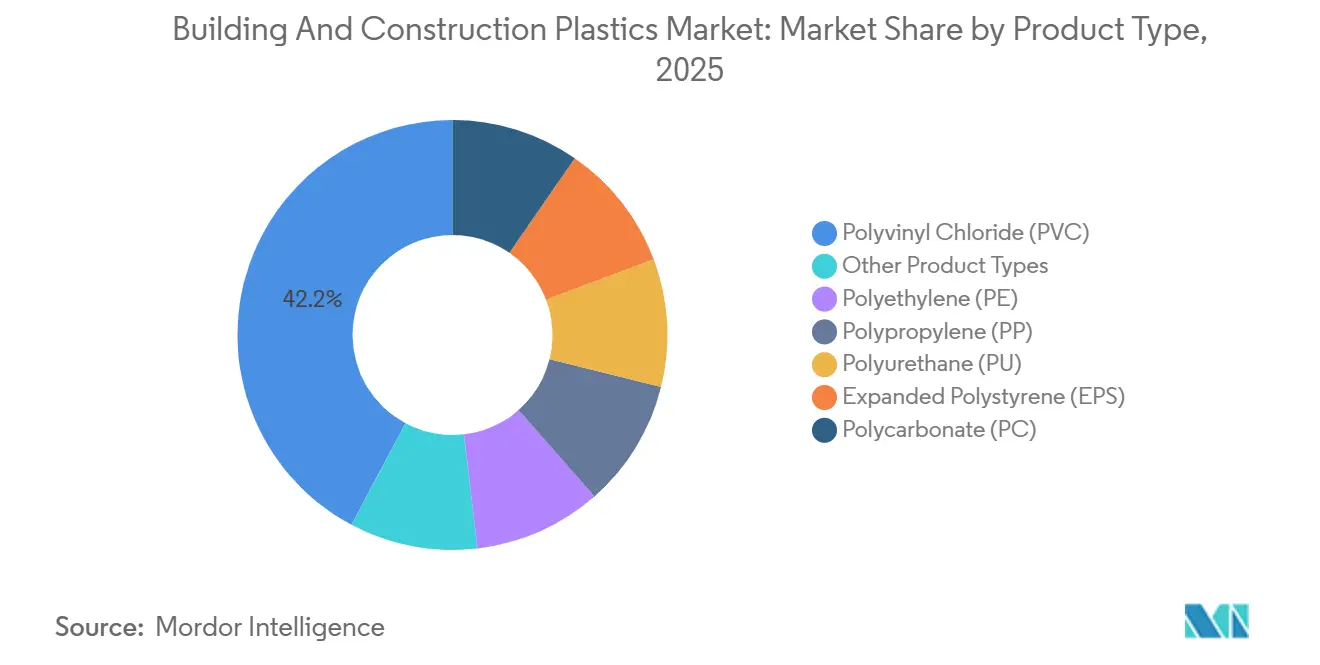

- 製品タイプ別では、ポリ塩化ビニルが2025年の建設・建築用プラスチック市場シェアの42.21%をリードし、ポリウレタンは2031年にかけてCAGR 6.82%で拡大しています。

- 用途別では、配管システムおよび継手が2025年の建設・建築用プラスチック市場シェアの33.37%を占め、断熱材は2031年にかけてCAGR 6.98%で拡大しています。

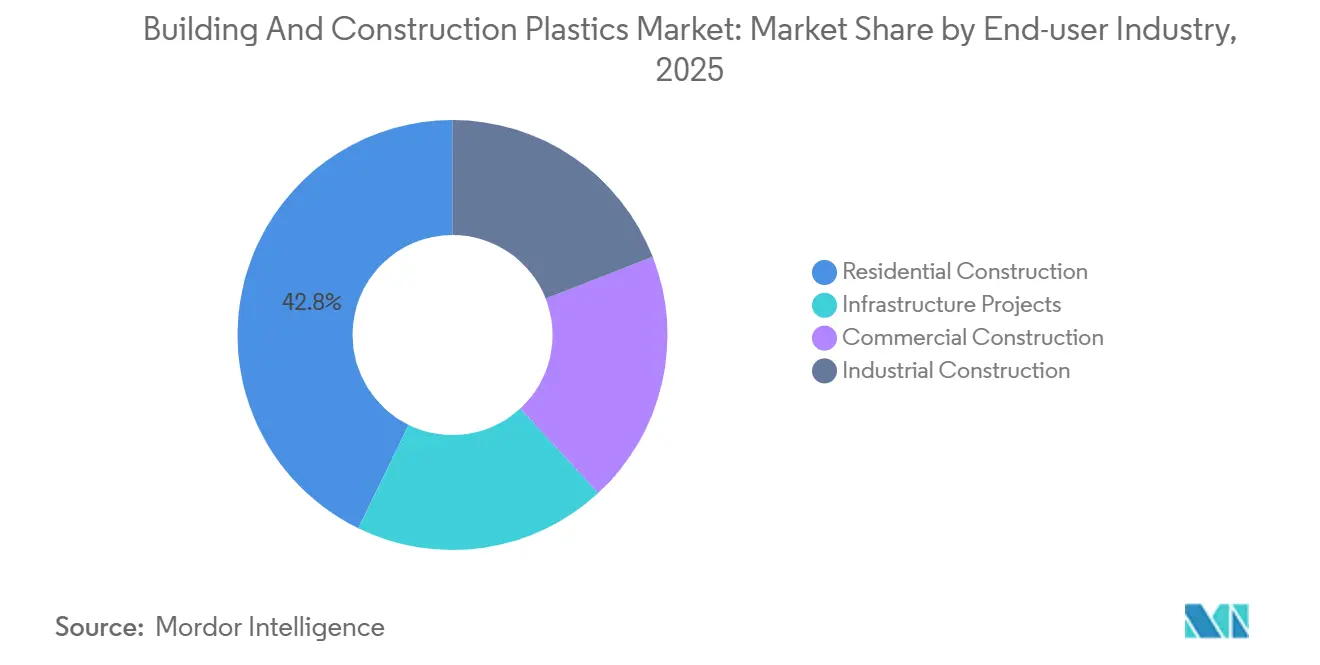

- エンドユーザー産業別では、住宅建設が2025年の建設・建築用プラスチック市場シェアの42.78%を占め、商業建設は2031年にかけてCAGR 6.88%で拡大する見込みです。

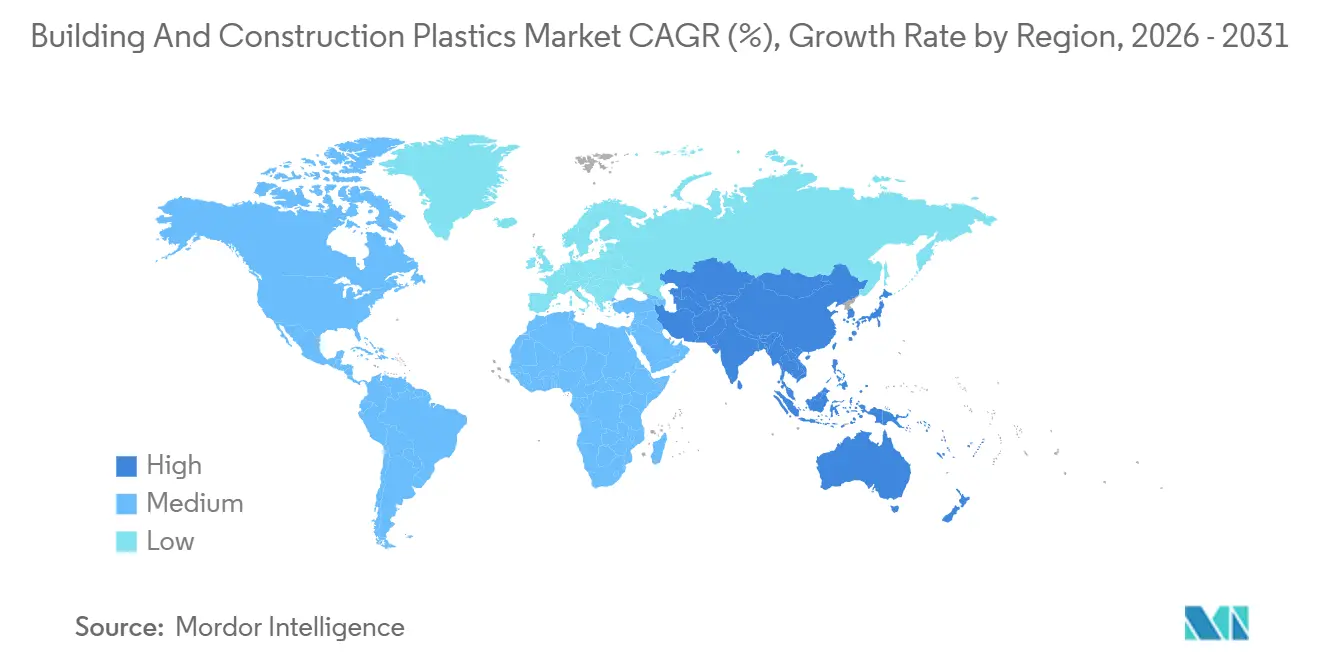

- 地域別では、アジア太平洋が2025年の建設・建築用プラスチック市場シェアの45.16%を占め、2031年にかけてCAGR 7.12%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の建設・建築用プラスチック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における急速な都市インフラ投資 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 厳格なグローバルエネルギー効率建築基準 | +1.5% | 欧州連合、カリフォルニア州、中国で最も高い施行水準のグローバル | 長期(4年以上) |

| 軽量配管および電線管への移行 | +1.2% | グローバル、北米・インドでの採用加速 | 短期(2年以内) |

| プレハブおよび3Dプリント製プラスチック部品 | +0.9% | 北米、欧州、アジア太平洋の一部主要都市 | 中期(2〜4年) |

| 再生材・バイオPVCブレンドの商業採用 | +0.7% | 欧州、北米、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における急速な都市インフラ投資

インド、中国、東南アジア全域の第2層自治体は、施工労働力を最大40%削減できるポリマーシステムを好む予算不足に引き続き直面しています。インドのプラスチックパイプの売上高は2024年度にINR 54,100クロール(65億USD)に達し、ジャル・ジーヴァン・ミッションの積極的な農村給水スケジュールのもと、2027年度までにINR 80,500クロール(97億USD)に向かっています。中国の建築用パイプセグメントは、腐食しやすい鋳鉄ネットワークが漏水率10%以下を実現するHDPEおよびPVC管に置き換えられるにつれ、2030年までCAGR 9.2%で推移しています。BASFがマレーシアに拡張したコンパウンディングハブは、インドネシアへのリードタイムを短縮し、納入コストを最大15%削減し、アジア太平洋の2025年における突出した収益シェアを強化しています。したがって、建設・建築用プラスチック市場は、住宅着工件数が軟化した場合でも基礎需要を押し上げる同地域の持続的なインフラパイプラインから直接恩恵を受けています。

厳格なグローバルエネルギー効率建築基準

主要経済圏全体で、2030年の炭素強度閾値を達成できないデベロッパーは、プロジェクト価値の15〜20%相当の罰金または入居許可の遅延に直面するようになっています。中国のGB 55015-2021規格、欧州連合の2024/1275エネルギー性能指令、およびカリフォルニア州の2025年タイトル24改定はいずれも最低R値を引き上げており、熱伝導率0.035 W/(m·K)以下を達成するポリウレタンおよびポリスチレンボードを新築および改修の外皮に押し込んでいます[1]カリフォルニア州エネルギー委員会、「タイトル24 2025年改定」、energy.ca.gov。2024年国際エネルギー保全基準は、外部連続断熱を評価するパフォーマンスパスを追加しており、鉱物ウールが厚み目標を達成できない気候帯における硬質フォームの需要を事実上2倍にしています。コンプライアンスが今や交渉の余地のないものとなったため、ポリマー断熱材サプライヤーは長期の受注残を確保し、建設・建築用プラスチック市場の強靭な成長柱を固定しています。

軽量配管および電線管への移行

工期遅延に対する労働力不足のペナルティにより、施工速度は材料コストと同様に重要になっています。電気用非金属チューブは継手なしで曲げられ、硬質PVC電線管より40%速く施工できます。インドの高密度ポリエチレンガス管は10バールの圧力に50年間耐え、都市ガスの全国70%普及目標に向けた拡大を促進しています。日本のスーパータフポリパイプは−20℃での耐衝撃性を維持しており、金属では経済的に達成できない仕様です。これらの性能上の優位性は、価格変動が続く銅や鉄鋼から施工業者が離れるにつれ、建設・建築用プラスチック市場を強化しています。

プレハブおよび3Dプリント製プラスチック部品

壁パネル、窓枠、HVACダクトのオフサイト押出成形により、現場工期が25〜35%短縮されます。Azure Printed Homesはロボット式3Dプリンターを使用し、R-30熱基準を満たしながら廃材率5%未満で付属住宅の壁を提供しています。MITのインターロッキング式エコボクセルにより、非熟練の組立作業者が4時間以内に耐力壁を建てることができます。2024年国際建築基準法は、3階建てまでのタイプV-B構造においてモジュール式プラスチックパネルを認めており、ポリマー製造業者の市場余地を拡大しています。工期短縮はデベロッパーの即時キャッシュフローに直結し、建設・建築用プラスチック市場の近期需要シグナルを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エチレンおよびプロピレン原料価格の変動 | -1.3% | アジア太平洋および中東で深刻なグローバル | 短期(2年以内) |

| 高層ファサードにおけるPVCの保険主導による禁止 | -0.8% | 欧州、中東、北米の一部主要都市 | 中期(2〜4年) |

| エンジニアリング木材の炭素クレジット優位性 | -0.6% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エチレンおよびプロピレン原料価格の変動

2025〜2026年における四半期ごとの最大40%の価格変動はコンバーターの粗利益を侵食し、契約締結を停滞させるパススルー条項を強いました。2026年3月のホルムズ海峡混乱はアジアのクラッカーへのナフサ輸送を削減し、1週間でポリオール相場を1トン当たり450USD引き上げました。中国のプロパン脱水素装置への高い依存度は、地政学的な火種を国内プロピレン供給に直結させ、2026年1月のFOB価格を1トン当たり868USDに押し上げました。製造業者は営業利益率8%未満に直面し、一部は設備増強を延期しており、これが建設・建築用プラスチック市場の近期拡大を抑制するシナリオとなっています。

高層ファサードにおけるPVCの保険主導による禁止

英国、ドバイ、および北米の一部主要都市におけるグレンフェル後の規制は、高層建築物において高価な防火バリアアセンブリと組み合わせない限り、可燃性ファサードを禁止しています。保険会社による15〜25%の保険料引き上げにより、18メートル以上でのPVCクラッディングはさらに敬遠されています。安全上の懸念と並行して、1立方メートル当たり約1トンのCO₂を固定する集成材プロジェクトは、オレゴン州およびワシントン州で迅速な許可取得と税制優遇を享受しており、EU分類規則はグリーンボンド資本を木材へとプラスチックから遠ざけています。これらの政策が相まって、ファサード予算を鉱物フィラー、繊維セメント、またはエンジニアリング木材に転換させ、建設・建築用プラスチック市場に測定可能な下押し圧力をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PVCの強みとPUの勢い

ポリ塩化ビニルは2025年収益の42.21%を占め、パイプ、窓プロファイル、サイディングにおける基準への親しみを反映しています。しかしポリウレタンは最も急速な軌跡を示しており、1インチ当たりR-6を達成し欧州連合2030年エネルギー目標を満たすスプレーフォーム改修を背景に、2031年にかけてCAGR 6.82%を記録しています[2]欧州委員会、「改修ウェーブ断熱目標」、europa.eu。CovestroのLINITHERMバイオ由来ボードおよびBASFのWALLTITE RSBフォームは、再生可能原料認証が入札成功の鍵となっていることを示しています。

中密度ポリエチレンは圧力管採用のおかげで10%台中盤のシェアを維持し、ポリプロピレンはアルカリ性コンクリートに耐性のある排水複合材で地位を固めています。発泡ポリスチレンはシェアが一桁台ながら、連続断熱を75フィートまで認める2024年基準改定の恩恵を受け、中層集合住宅需要を開拓しています。全体として、低炭素フットプリントに焦点を当てた製品革新が、建設・建築用プラスチック市場内のサプライヤー差別化を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:断熱材が従来の配管を上回る勢い

配管システムおよび継手は2025年売上の33.37%を占めました。しかし断熱材は、ドイツとフランスが2030年に先立ちエネルギー強度を55%削減することを義務付けるにつれ、2031年にかけてCAGR 6.98%で拡大し、従来カテゴリーを上回ると予測されています。EPS、XPS、PIR、PUなどの発泡プラスチックは、同等の施工コストでグラスファイバーの約2倍のR値を提供するため、改修外皮を席巻しています。

ドア、窓、床材、屋根材では、住宅所有者がハードウッドからダウングレードするにつれ、高級ビニルタイルが緩やかな成長を享受しています。クラッディング数量は、高層防火安全基準が可燃性材料を制限する地域で逆風に直面しており、繊維セメントおよび金属への関心が移行しています。電線管スペーサーやジオコンポジットなどの特殊品は、インドおよび東南アジアのインフラ支出に連動して成長しており、建設・建築用プラスチック市場を支える多様な需要構成を強化しています。

エンドユーザー産業別:商業建設が住宅建設を上回る

住宅建設は2025年収益の42.78%を占めましたが、データセンターおよび冷蔵倉庫の増加に伴い、商業建設は2031年にかけてCAGR 6.88%を記録すると予測されています。データセンターの仕様は、熱伝導率0.020 W/(m·K)以下およびクラスA防火等級のPIRパネルを要求しており、ポリマー複合材料はこれをコスト効率よく満たすことができます。

産業建設および公共インフラは、インドのジャル・ジーヴァン農村給水推進および中国の都市パイプ更新キャンペーンによって促進されています。米国の住宅ローン金利が6%を超えることで近期の住宅着工件数は抑制されていますが、2026年以降の緩和が予想されており、住宅所有者のリモデリングを復活させ、建設・建築用プラスチック産業の景気循環性を緩和することが期待されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のグローバル収益の45.16%を占め、引き続き主要需要センターであり、2031年にかけてCAGR 7.12%で推移すると予測されています。急速な都市移住により、自治体は漏水率10%未満を実現し労働投入量を3分の1削減するプレハブ式ポリマーシステムを選択せざるを得なくなっています。パイプ単体でのインドの建設・建築用プラスチック市場規模は、積極的な農村給水義務のもと2027年度までに97億USDを超える見込みです。

北米は住宅ローン金利の高止まりにより制約を受けていますが、データセンター拡張における断熱需要に支えられています。2024年国際建築基準法による18階建て構造への集成材の許可は正面競合を生み出していますが、ポリマーサプライヤーはバイオ由来PVCおよびサーキュラーポリプロピレングレードで対抗しています。

欧州では、建築物エネルギー性能指令が2030年までに新築建物の化石燃料暖房を段階的に廃止し、間接的にポリウレタンおよびEPS需要を押し上げています。ドイツの改修推進と英国の防火安全法制は、異なるポリマーカテゴリーを同時に支援・制限しており、建設・建築用プラスチック市場における地域トレンドの政策主導の複雑さを示しています。

競合状況

BASF、Dow、DuPont、LyondellBasell、SABICを含む上位5社は2025年の売上の37%を合計で占めており、地域専門業者が豊富な分散した市場であることを示しています。BASFは2027年初頭までにルートヴィヒスハーフェンで5万トンのNeopor黒鉛EPS設備を増設し、標準EPSより1インチ当たりR値が30%高いと主張する再生可能(BMB)および機械的リサイクル(Mcycled)バリアントを投入する予定です。LyondellBasellのNATPETへの35%出資はサウジアラビアで40万トンのポリプロピレン設備を確保し、2026年にドイツで稼働予定のMoReTec-1ケミカルリサイクルユニットは120万人の住民の年間廃棄物に相当する消費後ストリームを対象としています。

戦略的テーマは、再生可能原料の確保、アジア拠点のコンパウンディング拡大、およびライフサイクルCO₂を最大58%削減する製品の投入に集中しています。インドの地域コンパウンダーは20〜30%安価な再生材とロボット押出成形を活用し、公共入札パイプで多国籍企業より低価格を提示しています。デジタルツインシミュレーションは、難燃性、耐衝撃性、耐候性のトレードオフを最適化することでR&Dサイクルを9ヶ月に短縮し、建設・建築用プラスチック市場における特殊グレードの商業化を加速しています。

建設・建築用プラスチック産業リーダー

BASF

Dow

LyondellBasell Industries Holdings B.V.

SABIC

DuPont

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:インドにおいて、AzelisはMilliken & Companyとの販売代理店契約を発表しました。Azelisは、コーティング、接着剤、シーラント、エラストマー(CASE)市場向けにMillikenのポリウレタン(PU)着色剤ソリューションの販売代理店となりました。

- 2025年12月:Westlake Corporationは、ミシシッピ州アバディーンおよびルイジアナ州レイクチャールズに所在する主要な塩化ビニルおよびスチレン工場を閉鎖しました。閉鎖には、年間生産能力が約10億ポンドのポリ塩化ビニル(PVC)工場が含まれていました。

世界の建設・建築用プラスチック市場レポートの調査範囲

建設・建築用プラスチックは、木材、金属、コンクリートなどの従来材料の軽量・耐久・コスト効率の高い代替品として現代建築に広く使用されているエンジニアリングポリマー材料です。

建設・建築用プラスチック市場は、製品タイプ、用途、エンドユーザー産業、および地域別にセグメント化されています。製品タイプ別では、ポリ塩化ビニル(PVC)、ポリエチレン(PE)、ポリプロピレン(PP)、ポリウレタン(PU)、発泡ポリスチレン(EPS)、ポリカーボネート(PC)、およびその他の製品タイプにセグメント化されています。用途別では、配管システムおよび継手、断熱材、ドアおよび窓、床材、屋根材、壁パネルおよびクラッディング、およびその他の用途にセグメント化されています。エンドユーザー産業別では、住宅建設、商業建設、産業建設、およびインフラプロジェクトにセグメント化されています。本レポートは、主要地域の15カ国における建設・建築用プラスチックの市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(USD)ベースで行われています。

| ポリ塩化ビニル(PVC) |

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| ポリウレタン(PU) |

| 発泡ポリスチレン(EPS) |

| ポリカーボネート(PC) |

| その他の製品タイプ |

| 配管システムおよび継手 |

| 断熱材 |

| ドアおよび窓 |

| 床材 |

| 屋根材 |

| 壁パネルおよびクラッディング |

| その他の用途 |

| 住宅建設 |

| 商業建設 |

| 産業建設 |

| インフラプロジェクト |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ポリ塩化ビニル(PVC) | |

| ポリエチレン(PE) | ||

| ポリプロピレン(PP) | ||

| ポリウレタン(PU) | ||

| 発泡ポリスチレン(EPS) | ||

| ポリカーボネート(PC) | ||

| その他の製品タイプ | ||

| 用途別 | 配管システムおよび継手 | |

| 断熱材 | ||

| ドアおよび窓 | ||

| 床材 | ||

| 屋根材 | ||

| 壁パネルおよびクラッディング | ||

| その他の用途 | ||

| エンドユーザー産業別 | 住宅建設 | |

| 商業建設 | ||

| 産業建設 | ||

| インフラプロジェクト | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

建設・建築用プラスチック市場の規模はどのくらいですか?

建設・建築用プラスチック市場は2026年に1,202億5,000万USDの規模を有し、2026〜2031年にかけてCAGR 6.21%で拡大し、2031年までに1,625億2,000万USDに達すると予測されています。

建設・建築用プラスチックの需要をリードしている地域はどこですか?

アジア太平洋は2025年のグローバル収益の45.16%を占め、2031年にかけてCAGR 7.12%で成長しています。

2031年にかけて最も急速に成長している製品タイプはどれですか?

ポリウレタンは優れた断熱性能により、2031年にかけて最高のCAGR 6.82%を記録する見込みです。

断熱材が配管用途を上回っているのはなぜですか?

より厳格なグローバルエネルギー基準がより高いR値を要求しており、発泡プラスチック断熱材の急速な普及を促進しています。

最終更新日: