Marktgröße und Marktanteil für Bau- und Konstruktionskunststoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 120.25 Milliarden US-Dollar |

| Marktgröße (2031) | 162.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bau- und Konstruktionskunststoffe von Mordor Intelligence

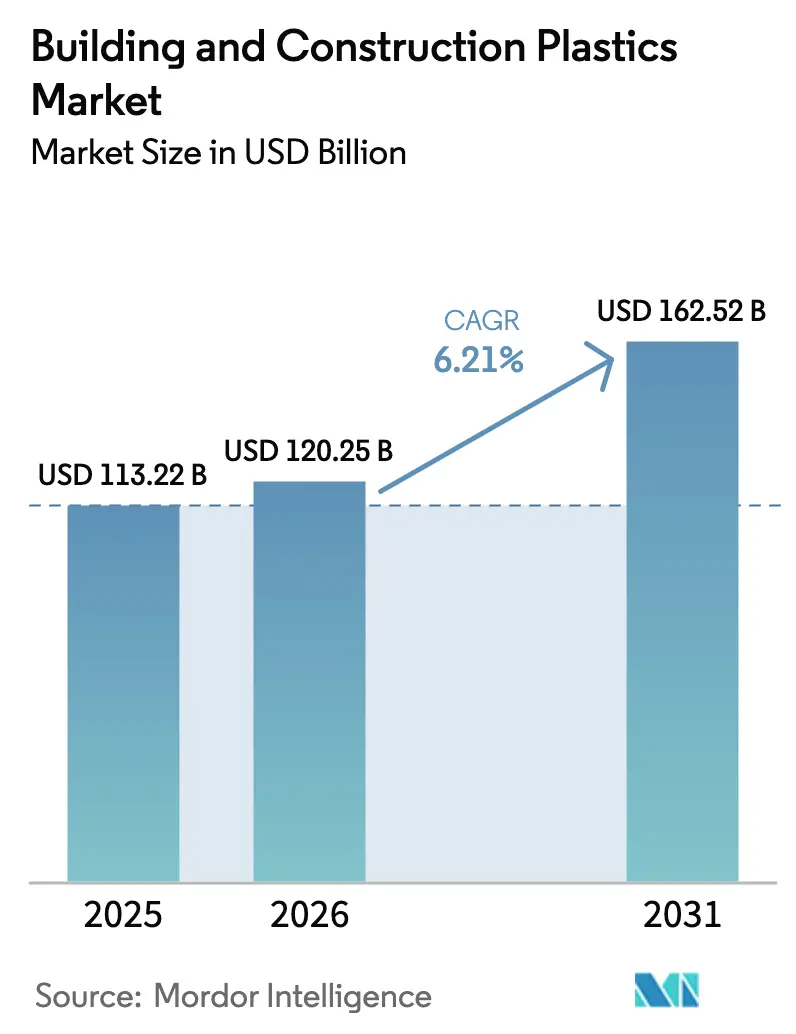

Die Marktgröße für Bau- und Konstruktionskunststoffe wird auf 113,22 Milliarden USD im Jahr 2025, 120,25 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 162,52 Milliarden USD erreichen, mit einer CAGR von 6,21 % von 2026 bis 2031. Steigende normativ vorgeschriebene Wärmeleistungsziele, beschleunigte Projektzeitpläne und der Druck zur Dokumentation von Reduktionen des eingebetteten Kohlenstoffs veranlassen Architekten und Auftragnehmer zunehmend, leichte Polymerlösungen einzusetzen, die bis zu 40 % schneller als Metall- oder Betonsysteme installiert werden können. Asien-Pazifik trägt bereits den größten Umsatzanteil bei, gestützt durch kommunale Infrastrukturdefizite in Städten der zweiten Reihe, die vorgefertigte PVC- und Polyethylennetzwerke begünstigen, die Budgetobergrenzen einhalten können, ohne die Nutzungsdauer zu beeinträchtigen. Polyvinylchlorid bleibt der volumenmäßige Marktführer, aber Polyurethanschäume übertreffen alle anderen Harze beim Wachstum, da strengere Energievorschriften in der Europäischen Union und in Kalifornien die Einführung von Geschlossenzelldämmung vorantreiben, die R-Wert-Ziele bei wettbewerbsfähiger Dicke erfüllt. Die Dynamik der Endmärkte verlagert sich in Richtung Rechenzentren und Kühllager, wo Versicherer feuerfeste, feuchtigkeitsbeständige Paneele fordern, die Polymerverbundwerkstoffe nun bei geringerem Einbaugewicht erfüllen können. Die Wettbewerbsintensität bleibt hoch, da die fünf größten Anbieter 37 % des Umsatzes kontrollieren, was Raum für regionale Compoundierer lässt, die bis zu 70 % Post-Consumer-Rezyklat einarbeiten, ohne die ISO-9001-Zertifizierung zu verlieren.

Wichtigste Erkenntnisse des Berichts

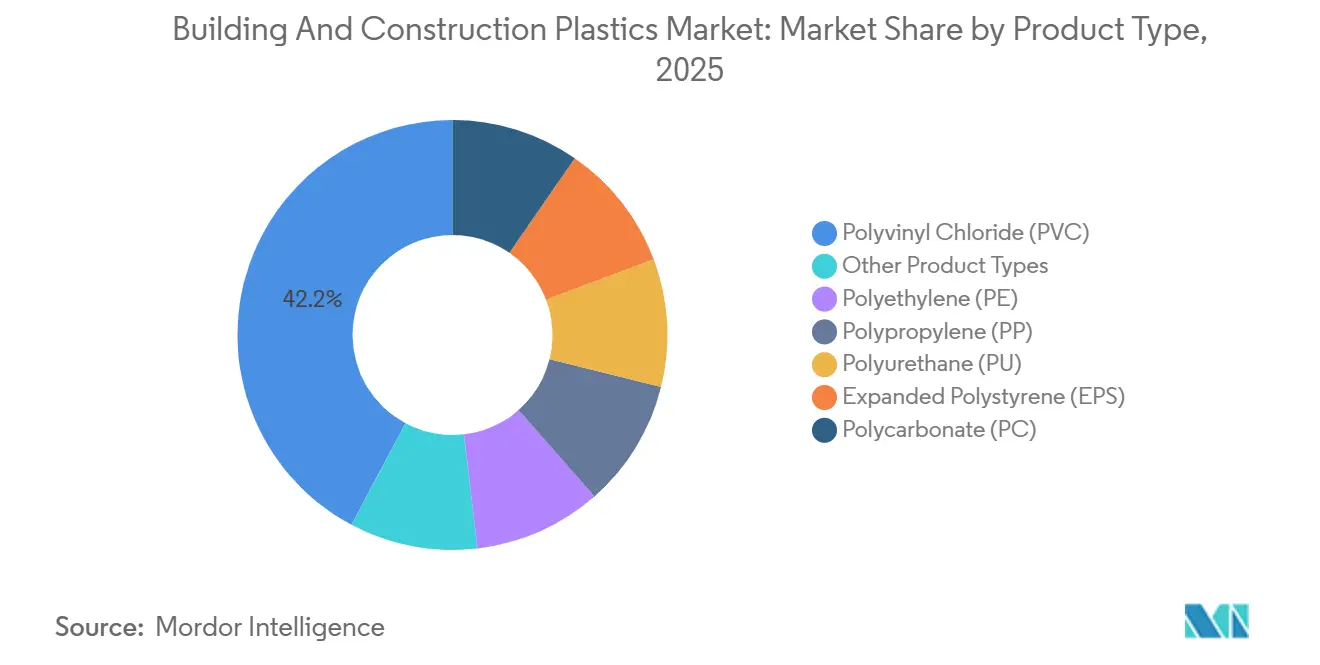

- Nach Produkttyp führte Polyvinylchlorid mit einem Marktanteil von 42,21 % am Markt für Bau- und Konstruktionskunststoffe im Jahr 2025, während Polyurethan bis 2031 mit einer CAGR von 6,82 % wächst.

- Nach Anwendung hielten Rohrleitungssysteme und Armaturen im Jahr 2025 einen Marktanteil von 33,37 % am Markt für Bau- und Konstruktionskunststoffe, während Dämmstoffe bis 2031 mit einer CAGR von 6,98 % wachsen.

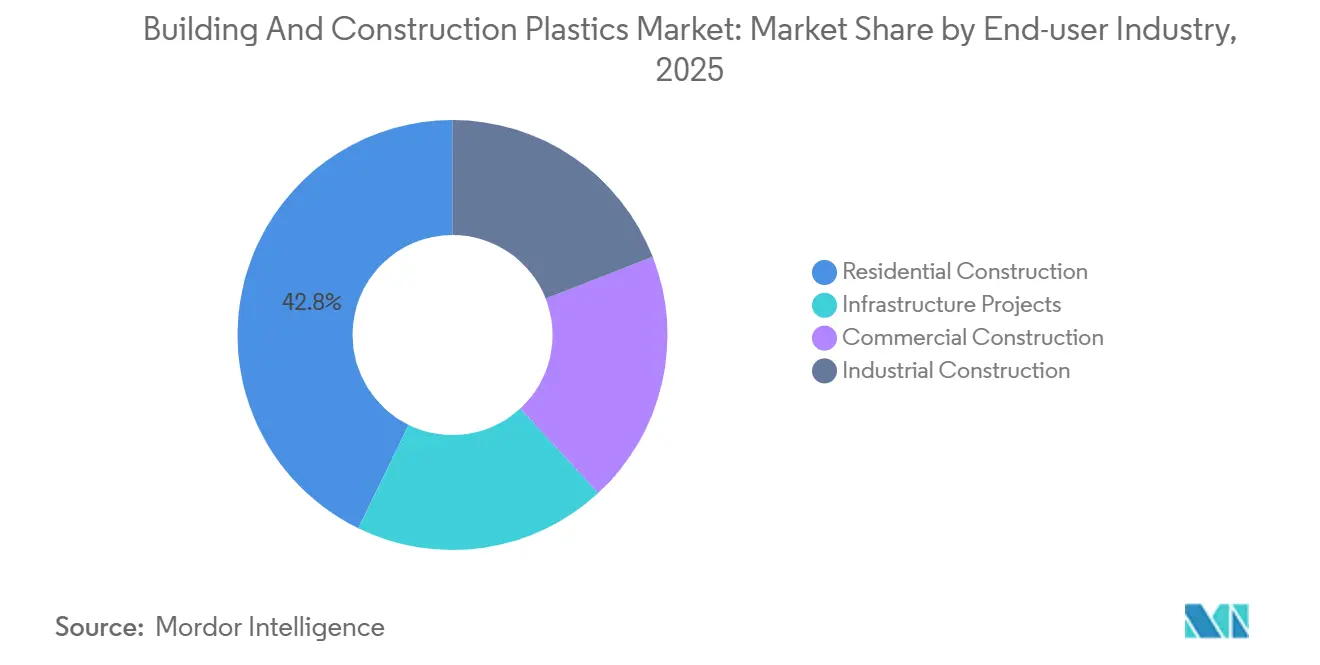

- Nach Endverbraucherbranche entfiel auf den Wohnungsbau im Jahr 2025 ein Marktanteil von 42,78 % am Markt für Bau- und Konstruktionskunststoffe, während der Gewerbebau bis 2031 mit einer CAGR von 6,88 % expandieren soll.

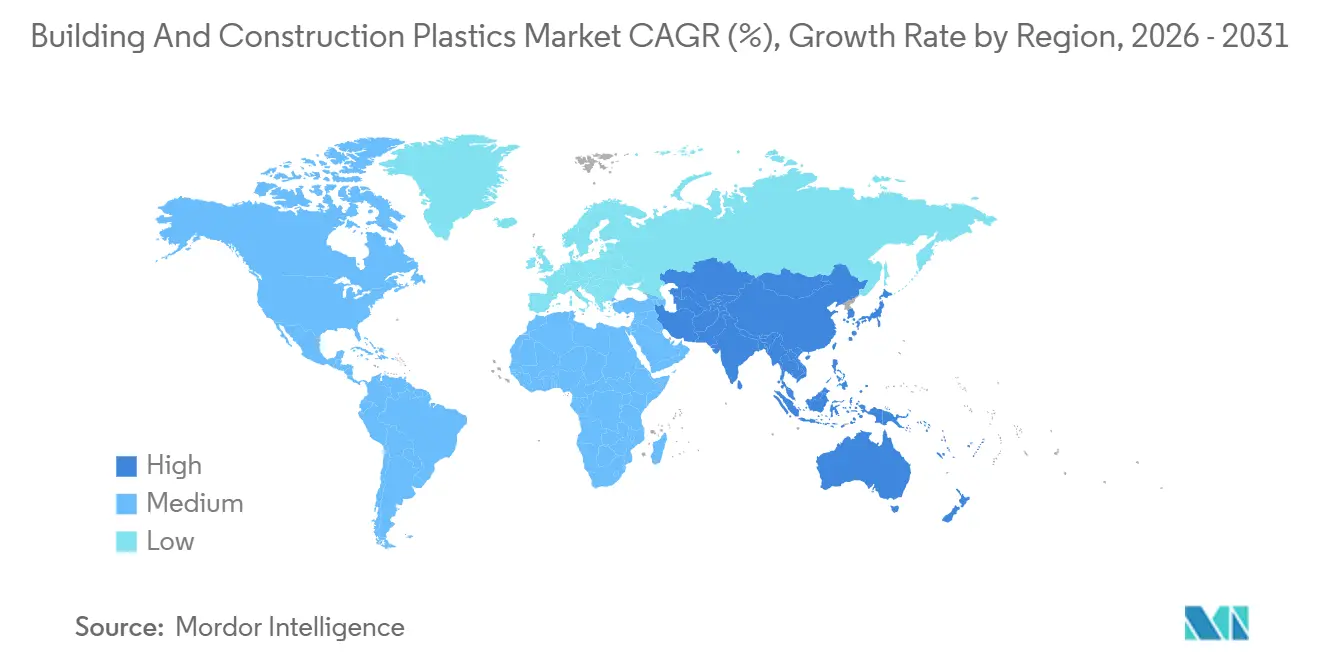

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 45,16 % am Markt für Bau- und Konstruktionskunststoffe und wächst bis 2031 mit einer CAGR von 7,12 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bau- und Konstruktionskunststoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante städtische Infrastrukturinvestitionen in Asien-Pazifik | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strenge globale Energieeffizienz-Bauvorschriften | +1.5% | Global, mit höchster Durchsetzung in der EU, Kalifornien und China | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu leichten Sanitär- und Leitungsrohren | +1.2% | Global, beschleunigte Einführung in Nordamerika und Indien | Kurzfristig (≤ 2 Jahre) |

| Vorgefertigte und 3D-gedruckte Kunststoffkomponenten | +0.9% | Nordamerika, Europa, ausgewählte Metropolen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kommerzielle Einführung von Recycling- und Bio-PVC-Mischungen | +0.7% | Europa, Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante städtische Infrastrukturinvestitionen in Asien-Pazifik

Kommunen der zweiten Reihe in Indien, China und Südostasien sehen sich weiterhin mit Budgetlücken konfrontiert, die Polymersysteme begünstigen, die den Installationsaufwand um bis zu 40 % senken können. Indiens Umsatz mit Kunststoffrohren erreichte im Geschäftsjahr 2024 INR 54.100 Crore (6,5 Milliarden USD) und steuert unter dem aggressiven ländlichen Wasserzeitplan der Jal-Jeevan-Mission bis zum Geschäftsjahr 2027 auf INR 80.500 Crore (9,7 Milliarden USD) zu. Chinas Segment für Baurohre verfolgt eine CAGR von 9,2 % bis 2030, da korrosionsanfällige Gusseisenleitungen durch HDPE- und PVC-Leitungen ersetzt werden, die Leckraten unter 10 % erzielen. BASFs erweiterter Compoundierhub in Malaysia verkürzt die Vorlaufzeiten und senkt die Lieferkosten nach Indonesien um bis zu 15 %, was den überproportionalen Umsatzanteil von Asien-Pazifik im Jahr 2025 stärkt. Der Markt für Bau- und Konstruktionskunststoffe profitiert daher direkt von der anhaltenden Infrastrukturpipeline der Region, was die Basisnachfrage auch dann stützt, wenn die Wohnbaubeginne nachlassen.

Strenge globale Energieeffizienz-Bauvorschriften

In den wichtigsten Volkswirtschaften drohen Entwicklern, die die Kohlenstoffintensitätsschwellen für 2030 verfehlen, Bußgelder oder verzögerte Baugenehmigungen im Wert von 15–20 % des Projektwertes. Chinas Norm GB 55015-2021, die Energieleistungsrichtlinie 2024/1275 der Europäischen Union und Kaliforniens Aktualisierung von Title 24 aus dem Jahr 2025 erhöhen allesamt die Mindest-R-Werte und drängen Polyurethan- und Polystyrolplatten, die Wärmeleitfähigkeiten unter 0,035 W/(m·K) erzielen, sowohl in Neubauten als auch in Sanierungshüllen[1]Kalifornische Energiekommission, "Title-24-Aktualisierung 2025," energy.ca.gov. Der Internationale Energieeinsparcode 2024 fügt einen Leistungspfad hinzu, der eine durchgehende Außendämmung belohnt und die Nachfrage nach Hartschäumen in Klimazonen, in denen Mineralwolle keine Dickenanforderungen erfüllen kann, effektiv verdoppelt. Da die Einhaltung der Vorschriften nun nicht mehr verhandelbar ist, sichern sich Anbieter von Polymerdämmung langfristige Auftragsbücher und verankern eine widerstandsfähige Wachstumssäule für den Markt für Bau- und Konstruktionskunststoffe.

Verlagerung hin zu leichten Sanitär- und Leitungsrohren

Arbeitskräftemangel-Strafen bei verspäteten Projekten machen die Installationsgeschwindigkeit ebenso kritisch wie die Materialkosten. Elektrische nichtmetallische Rohre lassen sich ohne Kupplungen biegen und werden 40 % schneller als starre PVC-Leitungsrohre installiert. Hochdichte Polyethylen-Gasleitungen in Indien halten Drücken von 10 bar über eine Nutzungsdauer von 50 Jahren stand und fördern die Stadtgaserweiterung in Richtung eines nationalen Abdeckungsziels von 70 %. Japans Super-Tough-Poly-Rohre behalten ihre Schlagfestigkeit bei –20 °C, eine Spezifikation, die Metall wirtschaftlich nicht erfüllen kann. Diese Leistungsvorteile stärken den Markt für Bau- und Konstruktionskunststoffe, da Auftragnehmer angesichts der Preisvolatilität von Kupfer und Stahl abrücken.

Vorgefertigte und 3D-gedruckte Kunststoffkomponenten

Die außerbetriebliche Extrusion von Wandpaneelen, Fensterrahmen und HLK-Kanälen verkürzt die Baustellenzeitpläne um 25–35 %. Azure Printed Homes setzt robotergestützte 3D-Drucker ein, um Wände für Nebengebäude mit weniger als 5 % Ausschuss zu liefern und dabei die thermischen Vorschriften R-30 zu erfüllen. MITs ineinandergreifende Öko-Voxel ermöglichen es ungelernten Monteuren, tragende Wände innerhalb von vier Stunden zu errichten. Der Internationale Baucode 2024 erlaubt nun modulare Kunststoffpaneele in Typ-V-B-Strukturen bis zu drei Stockwerken, was den Marktspielraum für Polymerverarbeiter erweitert. Schnellere Fertigstellung führt zu sofortigem Cashflow für Entwickler und stärkt das kurzfristige Nachfragesignal für den Markt für Bau- und Konstruktionskunststoffe.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Ethylen- und Propylen-Rohstoffpreise | -1.3% | Global, akut in Asien-Pazifik und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Versicherungsbedingte Verbote von PVC in Hochhausfassaden | -0.8% | Europa, Naher Osten, ausgewählte Metropolen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorteil von Ingenieurholz durch CO₂-Gutschriften | -0.6% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Ethylen- und Propylen-Rohstoffpreise

Quartalsweise Schwankungen von bis zu 40 % in den Jahren 2025–2026 haben die Bruttomargen der Verarbeiter erodiert und Weitergabeklauseln erzwungen, die Vertragsabschlüsse ins Stocken brachten. Die Störung der Straße von Hormus im März 2026 kürzte Naphtha-Lieferungen an asiatische Cracker und ließ die Polyolpreise innerhalb einer Woche um 450 USD pro Tonne steigen. Chinas starke Abhängigkeit von Propandehydrierungsanlagen verbindet geopolitische Brennpunkte direkt mit der inländischen Propylenversorgung und trieb die FOB-Preise im Januar 2026 auf 868 USD pro Tonne. Verarbeiter sahen sich mit Betriebsmargen unter 8 % konfrontiert, was einige dazu veranlasste, Kapazitätserweiterungen aufzuschieben – ein Szenario, das die kurzfristige Expansion im Markt für Bau- und Konstruktionskunststoffe dämpft.

Versicherungsbedingte Verbote von PVC in Hochhausfassaden

Post-Grenfell-Vorschriften im Vereinigten Königreich, in Dubai und ausgewählten nordamerikanischen Metropolen verbieten brennbare Fassaden in Hochhausstrukturen, sofern sie nicht mit kostspieligen Brandschutzanordnungen kombiniert werden. Prämienerhöhungen von 15–25 % durch Versicherer schrecken PVC-Verkleidungen über 18 Meter zusätzlich ab. Parallel zu den Sicherheitsbedenken genießen Massivholzprojekte, die etwa 1 Tonne CO₂ pro Kubikmeter binden, beschleunigte Genehmigungsverfahren und Steueranreize in Oregon und Washington, während EU-Taxonomieregeln grünes Anleihekapital eher in Richtung Holz als Kunststoffe lenken. Zusammen lenken diese Maßnahmen Fassadenbudgets zu Mineralfüllstoffen, Faserzement oder Ingenieurholz um und schaffen eine messbare Belastung für den Markt für Bau- und Konstruktionskunststoffe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PVC-Stärke trifft auf PU-Dynamik

Polyvinylchlorid erzielte 42,21 % des Umsatzes im Jahr 2025, was die Normvertrautheit bei Rohren, Fensterprofilen und Verkleidungen widerspiegelt. Polyurethan weist jedoch die schnellste Entwicklung auf und verzeichnet eine CAGR von 6,82 % bis 2031, gestützt durch Sprühschaum-Sanierungen, die R-6 pro Zoll erzielen und die EU-Energieziele 2030 erfüllen[2]Europäische Kommission, "Renovierungswelle – Dämm-Ziele," europa.eu. Covestros LINITHERM-Platten mit nachwachsenden Rohstoffen und BASFs WALLTITE-RSB-Schäume unterstreichen, wie Zertifizierungen für erneuerbare Rohstoffe heute entscheidend für den Ausschreibungserfolg sind.

Mitteldruckpolyethylen hält einen mittleren zweistelligen Anteil dank der Einführung von Druckrohren, während Polypropylen bei Entwässerungsverbundwerkstoffen, die alkalischem Beton widerstehen, an Boden gewinnt. Expandiertes Polystyrol, obwohl einstellig im Anteil, profitiert von Codeüberarbeitungen aus dem Jahr 2024, die eine durchgehende Dämmung bis zu 75 Fuß erlauben und die Nachfrage im mehrgeschossigen Mehrfamilienhausbau erschließen. Insgesamt stärkt die auf niedrigere CO₂-Fußabdrücke ausgerichtete Produktinnovation die Differenzierung der Anbieter im Markt für Bau- und Konstruktionskunststoffe.

Nach Anwendung: Dämmung überholt traditionelle Rohrleitungen

Rohrleitungssysteme und Armaturen erfassten 33,37 % des Umsatzes im Jahr 2025. Dämmstoffe hingegen sollen bis 2031 mit einer CAGR von 6,98 % wachsen und damit traditionelle Kategorien übertreffen, da Deutschland und Frankreich Energieintensitätssenkungen von 55 % vor 2030 durchsetzen. Geschäumte Kunststoffe wie EPS, XPS, PIR und PU dominieren Sanierungshüllen, da sie R-Werte erzielen, die bei vergleichbaren Installationskosten nahezu doppelt so hoch sind wie bei Glaswolle.

Türen, Fenster, Bodenbeläge und Dächer, wobei Luxus-Vinylplatten ein moderates Wachstum verzeichnen, da Hausbesitzer von Hartholz abrücken. Verkleidungsvolumina sehen sich Gegenwind ausgesetzt, wo Hochhausbrandschutzvorschriften brennbare Materialien einschränken und das Interesse auf Faserzement und Metall verlagern. Spezialprodukte wie Leitungsrohr-Abstandshalter und Geoverbundwerkstoffe wachsen im Einklang mit den Infrastrukturausgaben in Indien und Südostasien und stärken den vielfältigen Nachfragemix, der den Markt für Bau- und Konstruktionskunststoffe untermauert.

Nach Endverbraucherbranche: Gewerbebau überholt Wohnungsbau

Der Wohnungsbau erfasste 42,78 % des Umsatzes im Jahr 2025, doch der Gewerbebau soll bis 2031 eine CAGR von 6,88 % verzeichnen, da Rechenzentren und Kühllager proliferieren. Rechenzentrumsanforderungen verlangen PIR-Paneele mit Wärmeleitfähigkeiten unter 0,020 W/(m·K) und Brandschutzklasse A – Standards, die Polymerverbundwerkstoffe kosteneffektiv erfüllen können.

Industriebau und öffentliche Infrastruktur werden durch Indiens Jal-Jeevan-Programm für ländliche Wasserversorgung und Chinas städtische Rohrsanierungskampagnen angetrieben. Obwohl US-Hypothekenzinsen über 6 % die kurzfristigen Wohnbaubeginne dämpfen, wird eine erwartete Lockerung nach 2026 voraussichtlich die Sanierungsaktivitäten der Hausbesitzer wiederbeleben und die Zyklizität für die Bau- und Konstruktionskunststoffbranche abfedern.

Geografische Analyse

Asien-Pazifik blieb mit 45,16 % des globalen Umsatzes im Jahr 2025 das primäre Nachfragezentrum und soll bis 2031 eine CAGR von 7,12 % verzeichnen. Zunehmende städtische Migration zwingt Kommunen dazu, vorgefertigte Polymersysteme zu wählen, die Leckraten unter 10 % erzielen und den Arbeitseinsatz um ein Drittel senken. Die Marktgröße für Bau- und Konstruktionskunststoffe in Indien allein für Rohre wird bis zum Geschäftsjahr 2027 dank aggressiver Mandate für ländliche Wasserversorgung 9,7 Milliarden USD überschreiten.

Nordamerika ist durch erhöhte Hypothekenzinsen eingeschränkt, wird jedoch durch die Dämmnachfrage bei Rechenzentrumserweiterungen gestützt. Die Zulassung des Internationalen Baucodes 2024 für Massivholz in 18-stöckigen Gebäuden schafft direkten Wettbewerb, aber Polymeranbieter kontern mit bio-zugeschriebenen PVC- und Kreislauf-Polypropylengüten.

In Europa schafft die Richtlinie zur Gesamtenergieeffizienz von Gebäuden die Beheizung mit fossilen Brennstoffen in Neubauten bis 2030 ab, was indirekt die Nachfrage nach Polyurethan und EPS steigert. Deutschlands Sanierungsoffensive und die britische Brandschutzgesetzgebung unterstützen und beschränken gleichzeitig verschiedene Polymerkategorien und veranschaulichen die politisch bedingte Komplexität der regionalen Trends im Markt für Bau- und Konstruktionskunststoffe.

Wettbewerbslandschaft

Die fünf größten Anbieter, darunter BASF, Dow, DuPont, LyondellBasell und SABIC, halten im Jahr 2025 gemeinsam 37 % des Umsatzes und signalisieren damit eine fragmentierte Arena mit zahlreichen regionalen Spezialisten. BASF wird bis Anfang 2027 in Ludwigshafen 50.000 Tonnen Neopor-Graphit-EPS-Kapazität hinzufügen und dabei erneuerbare (BMB) und mechanisch recycelte (Mcycled) Varianten einführen, die einen um 30 % höheren R-Wert pro Zoll als Standard-EPS beanspruchen. LyondellBasells 35-%-Beteiligung an NATPET sichert 400.000 Tonnen Polypropylenkapazität in Saudi-Arabien, während seine für 2026 geplante chemische Recyclinganlage MoReTec-1 in Deutschland auf Post-Consumer-Ströme abzielt, die dem jährlichen Abfall von 1,2 Millionen Einwohnern entsprechen.

Strategische Schwerpunkte liegen auf der Sicherung erneuerbarer Rohstoffe, der Erweiterung asienbasierter Compoundierung und der Einführung von Produkten, die den Lebenszyklus-CO₂-Ausstoß um bis zu 58 % senken. Regionale Compoundierer in Indien nutzen 20–30 % günstigeres Rezyklat und robotergestützte Extrusion, um Multinationale bei öffentlichen Ausschreibungen für Rohre zu unterbieten. Digitale Zwillingssimulationen verkürzen F&E-Zyklen auf neun Monate, indem sie Kompromisse bei Flammschutz, Schlagfestigkeit und Witterungsbeständigkeit optimieren und damit die Kommerzialisierung von Spezialqualitäten im Markt für Bau- und Konstruktionskunststoffe beschleunigen.

Marktführer in der Bau- und Konstruktionskunststoffbranche

BASF

Dow

LyondellBasell Industries Holdings B.V.

SABIC

DuPont

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: In Indien gab Azelis eine Vertriebsvereinbarung mit Milliken & Company bekannt. Azelis wurde zum Distributor für Millikens Polyurethan (PU)-Farblösungen für den Markt für Beschichtungen, Klebstoffe, Dichtmittel und Elastomere (CASE).

- Dezember 2025: Westlake Corporation schloss seine wichtigsten Chlorvinyl- und Styrolanlagen in Aberdeen, Mississippi, und Lake Charles, Louisiana. Die Schließungen umfassten eine Polyvinylchlorid (PVC)-Anlage mit einer Jahreskapazität von rund 1 Milliarde Pfund.

Globaler Berichtsumfang für den Markt für Bau- und Konstruktionskunststoffe

Bau- und Konstruktionskunststoffe sind technisch entwickelte Polymermaterialien, die in der modernen Architektur als leichte, langlebige und kosteneffektive Substitute für traditionelle Materialien wie Holz, Metall und Beton weit verbreitet sind.

Der Markt für Bau- und Konstruktionskunststoffe ist nach Produkttyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Polyvinylchlorid (PVC), Polyethylen (PE), Polypropylen (PP), Polyurethan (PU), expandiertes Polystyrol (EPS), Polycarbonat (PC) und sonstige Produkttypen unterteilt. Nach Anwendung ist der Markt in Rohrleitungssysteme und Armaturen, Dämmstoffe, Türen und Fenster, Bodenbeläge, Dächer, Wandpaneele und Verkleidungen sowie sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Wohnungsbau, Gewerbebau, Industriebau und Infrastrukturprojekte unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Bau- und Konstruktionskunststoffe in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Polyvinylchlorid (PVC) |

| Polyethylen (PE) |

| Polypropylen (PP) |

| Polyurethan (PU) |

| Expandiertes Polystyrol (EPS) |

| Polycarbonat (PC) |

| Sonstige Produkttypen |

| Rohrleitungssysteme und Armaturen |

| Dämmstoffe |

| Türen und Fenster |

| Bodenbeläge |

| Dächer |

| Wandpaneele und Verkleidungen |

| Sonstige Anwendungen |

| Wohnungsbau |

| Gewerbebau |

| Industriebau |

| Infrastrukturprojekte |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Polyvinylchlorid (PVC) | |

| Polyethylen (PE) | ||

| Polypropylen (PP) | ||

| Polyurethan (PU) | ||

| Expandiertes Polystyrol (EPS) | ||

| Polycarbonat (PC) | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Rohrleitungssysteme und Armaturen | |

| Dämmstoffe | ||

| Türen und Fenster | ||

| Bodenbeläge | ||

| Dächer | ||

| Wandpaneele und Verkleidungen | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Wohnungsbau | |

| Gewerbebau | ||

| Industriebau | ||

| Infrastrukturprojekte | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bau- und Konstruktionskunststoffe?

Der Markt für Bau- und Konstruktionskunststoffe hat im Jahr 2026 einen Wert von 120,25 Milliarden USD und soll bis 2031 einen Wert von 162,52 Milliarden USD erreichen, mit einer CAGR von 6,21 % über den Zeitraum 2026–2031.

Welche Region führt die Nachfrage nach Bau- und Konstruktionskunststoffen an?

Asien-Pazifik trägt im Jahr 2025 45,16 % des globalen Umsatzes bei und wächst bis 2031 mit einer CAGR von 7,12 %.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Polyurethan soll bis 2031 mit der höchsten CAGR von 6,82 % wachsen, bedingt durch seine überlegene Dämmleistung.

Warum übertreffen Dämmstoffe Rohrleitungsanwendungen?

Strengere globale Energievorschriften erfordern höhere R-Werte und treiben die rasche Einführung von Schaumkunststoffdämmung voran.

Seite zuletzt aktualisiert am: