Taille et part du marché des céréales de petit-déjeuner

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 46.44 Milliards de dollars |

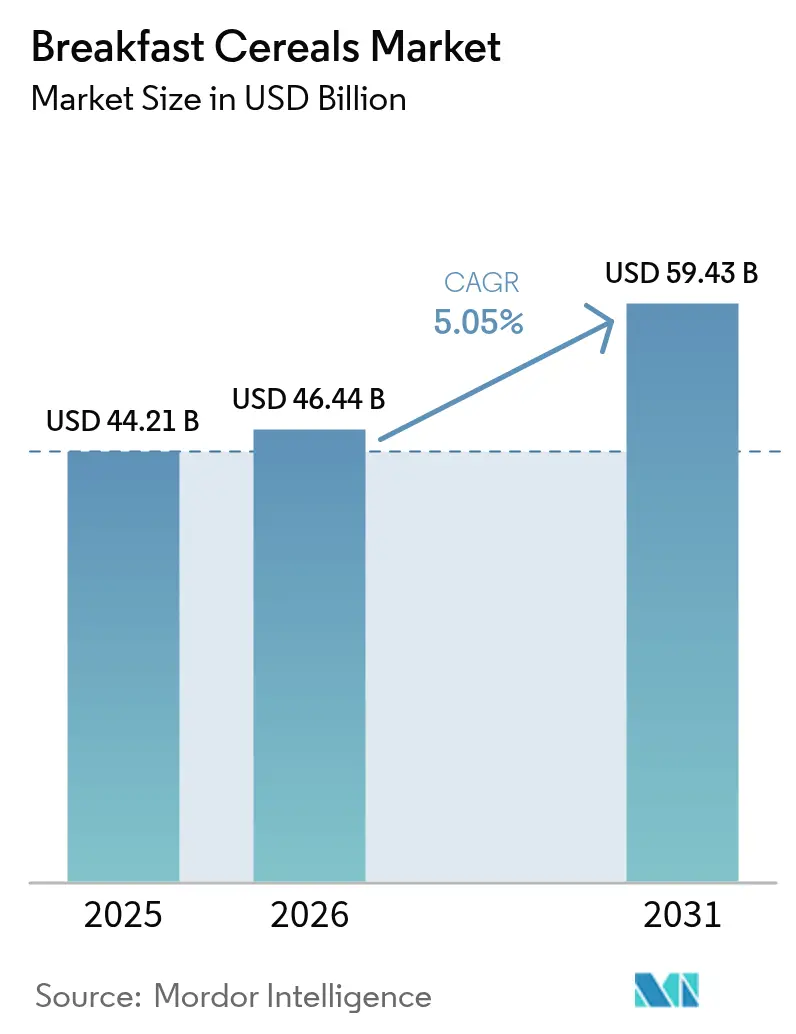

| Taille du Marché (2031) | 59.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des céréales de petit-déjeuner par Mordor Intelligence

La taille du marché mondial des céréales de petit-déjeuner était évaluée à 44,21 milliards USD en 2025 et devrait croître de 46,44 milliards USD en 2026 pour atteindre 59,43 milliards USD d'ici 2031, à un TCAC de 5,05 % durant la période de prévision (2026-2031). La croissance du marché est portée par l'évolution des préférences des consommateurs, une conscience accrue de la santé et la demande d'options de petit-déjeuner pratiques. Le rythme de vie moderne effréné a accru la demande de produits de céréales prêtes à consommer et de céréales chaudes offrant des solutions de repas rapides. Les consommateurs recherchent des céréales aux profils nutritionnels améliorés, notamment enrichies en fibres, en protéines, en grains entiers et en probiotiques, tout en préférant des options à teneur réduite en sucre. Le marché connaît également une croissance des variétés à base de plantes, biologiques et sans gluten pour répondre à des besoins alimentaires spécifiques. Par ailleurs, l'essor du commerce électronique et des plateformes d'épicerie numérique a amélioré l'accessibilité des produits, notamment dans les marchés en développement, contribuant à l'expansion du marché des céréales de petit-déjeuner.

Principaux enseignements du rapport

- Par type de produit, les céréales prêtes à consommer ont dominé avec 74,60 % de la part du marché des céréales de petit-déjeuner en 2025 ; le segment des céréales prêtes à cuire progresse le plus rapidement avec un TCAC de 5,75 % jusqu'en 2031.

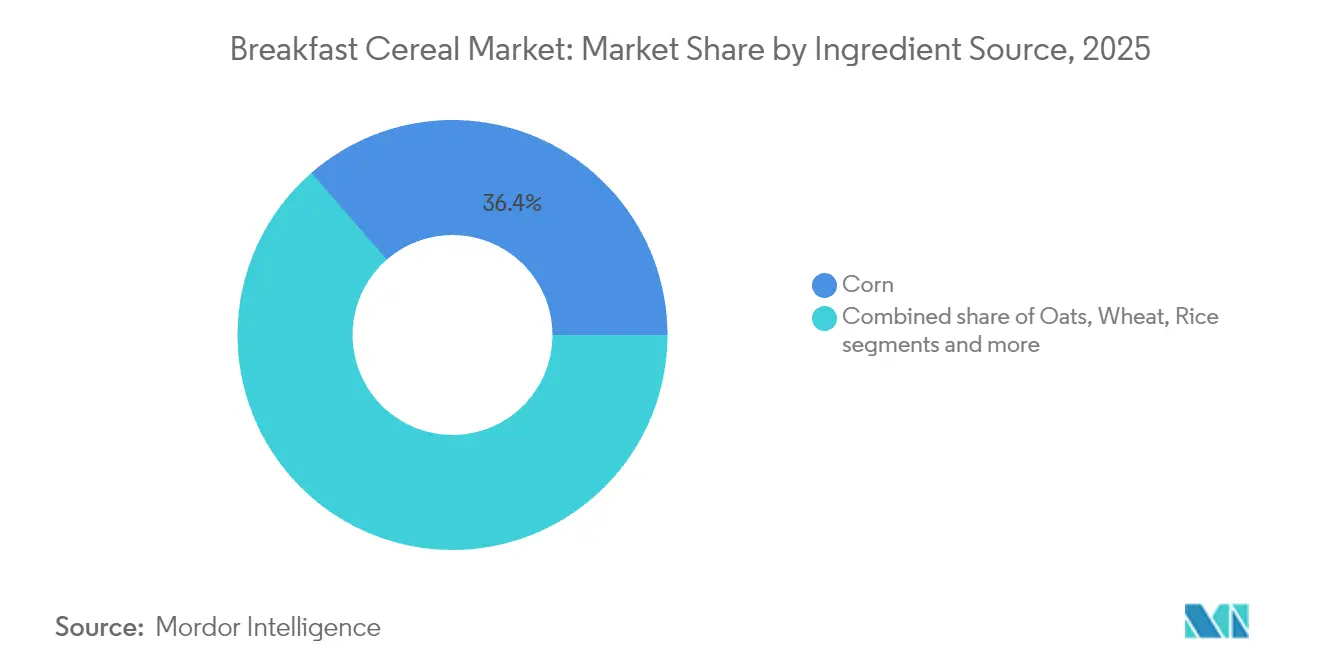

- Par source d'ingrédients, le maïs a capté une part de 36,40 % de la taille du marché des céréales de petit-déjeuner en 2025, tandis que les produits à base d'avoine devraient se développer à un TCAC de 6,25 % jusqu'en 2031.

- Par emballage, les boîtes en carton traditionnelles ont conservé 64,70 % des revenus de 2025, tandis que les gobelets et autres formats nomades progressent à un TCAC de 9,45 %, reflétant l'évolution des tendances d'emballage sur le marché des céréales de petit-déjeuner.

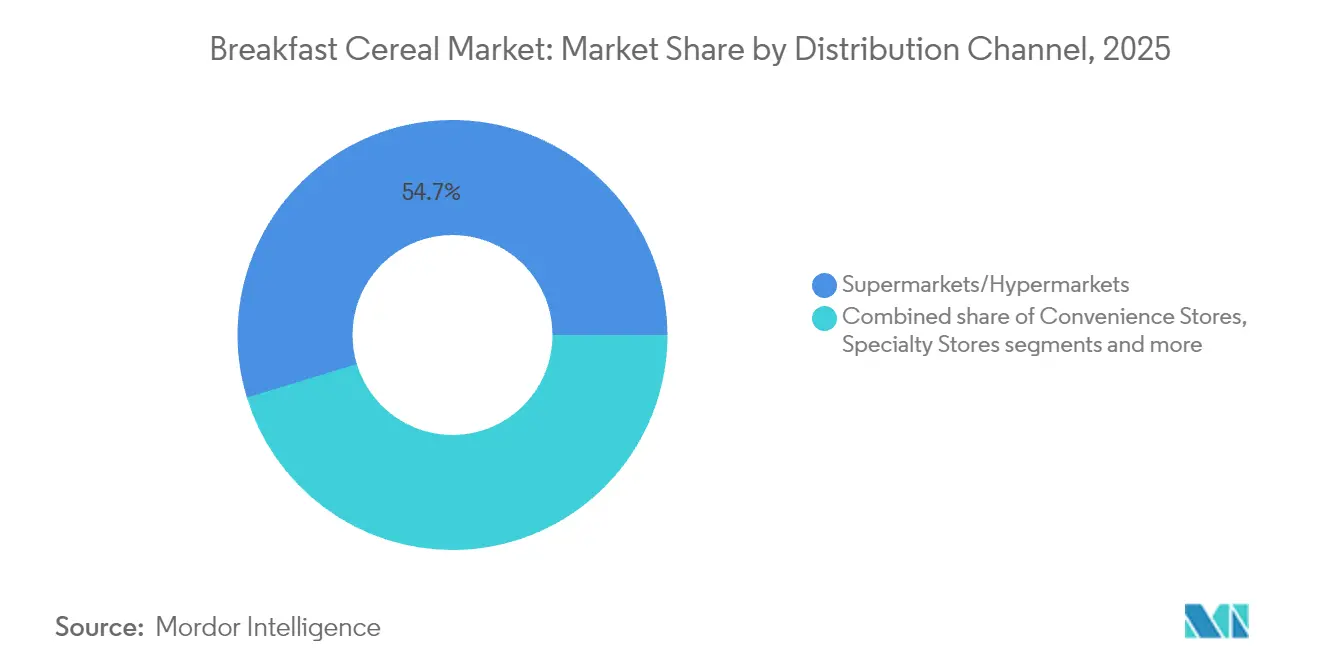

- Par canal de distribution, les supermarchés/hypermarchés ont représenté 54,70 % de la taille du marché des céréales de petit-déjeuner en 2025, tandis que les détaillants en ligne progressent à un TCAC de 10,85 % jusqu'en 2031.

- Par groupe d'âge, les adultes représentaient 47,60 % de la part du marché des céréales de petit-déjeuner en 2025, tandis que le segment des enfants devrait croître à un TCAC de 5,07 % jusqu'en 2031.

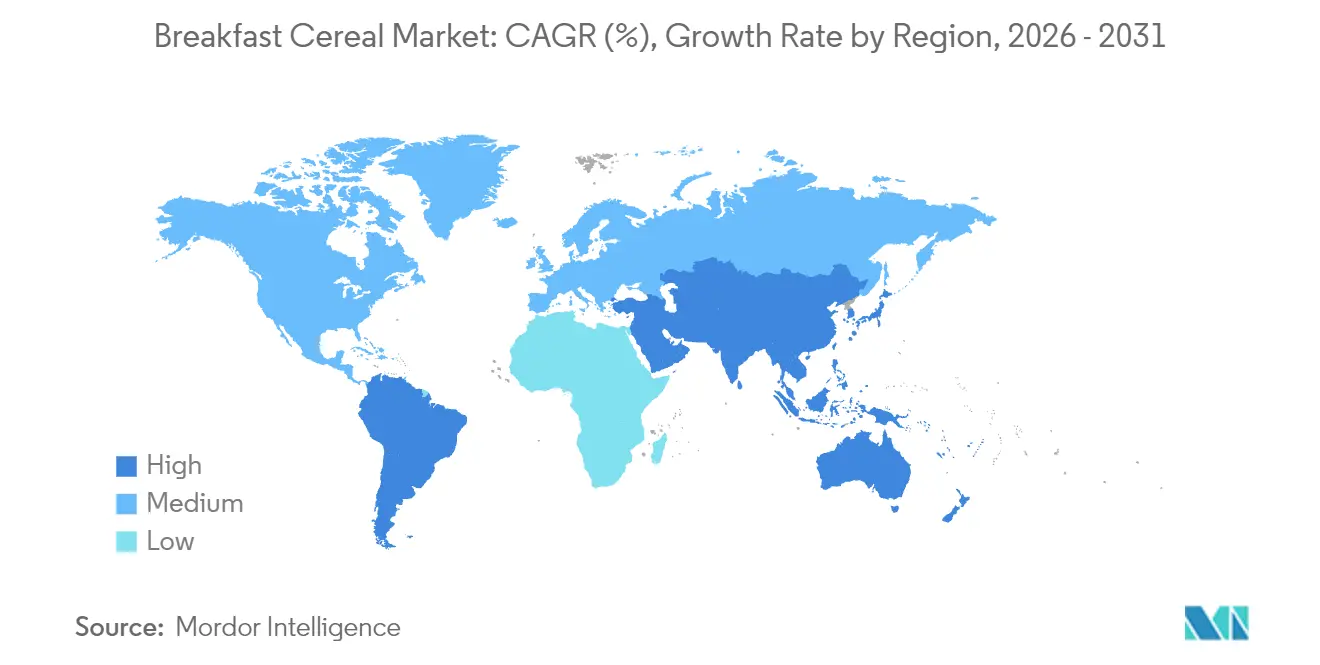

- Par géographie, l'Amérique du Nord a maintenu une part de 36,30 % du marché des céréales de petit-déjeuner en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 6,10 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des céréales de petit-déjeuner

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de variantes de céréales à haute teneur en protéines chez les consommateurs | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des habitudes de petit-déjeuner en portion individuelle stimulant les gobelets de céréales nomades | +0.8% | Mondial, notamment dans les centres urbains d'Asie-Pacifique et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Pénétration croissante des céréales sans gluten élargissant les céréales multigrain | +1.1% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Premiumisation des marques de distributeur stimulant la croissance en valeur | +0.7% | Mondial, avec l'impact le plus fort en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Les avancées technologiques de production améliorent la qualité des produits | +0.9% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| La croissance de la population enfantine renforce l'accent sur la nutrition | +0.6% | Asie-Pacifique en cœur de marché, débordement vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de variantes de céréales à haute teneur en protéines chez les consommateurs

Le marché des céréales de petit-déjeuner connaît une transition notable vers des produits enrichis en protéines, portée par l'intérêt accru des consommateurs pour la nutrition et la santé. En décembre 2024, General Mills Inc. a élargi son portefeuille Cheerios en lançant Cheerios Protein, qui contient 8 grammes de protéines par portion. Ce lancement de produit reflète les tendances du marché, soutenu par l'enquête 2024 sur l'alimentation et la santé de l'International Food Information Council, qui a révélé que 71 % des consommateurs cherchent à augmenter leur consommation de protéines [1]Source : International Food Information Council, « Enquête 2024 de l'IFIC sur l'alimentation et la santé », ific.org. Le segment des céréales protéinées a acquis un élan particulier auprès des parents millennials à la recherche à la fois de valeur nutritionnelle et de commodité, permettant aux fabricants de mettre en œuvre des stratégies de tarification premium. Les fabricants élargissent également leurs sources de protéines au-delà des produits laitiers pour inclure des alternatives végétales, répondant ainsi à la base croissante de consommateurs flexitariens et créant de nouvelles opportunités de marché dans la catégorie des céréales de petit-déjeuner. Cette évolution continue de façonner le marché des céréales de petit-déjeuner.

Essor des habitudes de petit-déjeuner en portion individuelle stimulant les gobelets de céréales nomades

Le marché mondial des céréales de petit-déjeuner connaît une croissance significative portée par la demande croissante de formats de petit-déjeuner en portion individuelle et nomades, notamment les gobelets de céréales. Cette tendance reflète l'impact de l'urbanisation et l'évolution des modes de vie des professionnels actifs et des étudiants qui disposent de peu de temps pour les repas de petit-déjeuner traditionnels. Les gobelets de céréales en portion individuelle répondent aux besoins des consommateurs en combinant commodité et nutrition grâce à des options portables, à portion contrôlée et faciles à préparer. Ces formats sont particulièrement populaires dans les zones urbaines où les consommateurs prennent souvent leur petit-déjeuner pendant leur trajet ou au travail. Par ailleurs, les grands fabricants de céréales répondent à cette tendance en diversifiant leurs gammes de produits avec des formats portables intégrant des ingrédients tels que le granola, l'avoine, les graines et diverses options de lait. Les produits présentent des designs d'emballage améliorés, notamment des contenants allant au micro-ondes, des couvercles refermables et des matériaux recyclables, qui renforcent à la fois la fonctionnalité et la durabilité environnementale sur le marché des céréales de petit-déjeuner. Par exemple, en octobre 2024, Inventure a lancé quatre de ses saveurs de céréales populaires dans un nouveau format de gobelet « nomade », conçu pour être consommé à l'école maternelle, au bureau ou comme collation, demandant simplement aux consommateurs de soulever le couvercle et d'ajouter du lait.

Pénétration croissante des céréales sans gluten élargissant les céréales multigrain

Le marché mondial des céréales de petit-déjeuner connaît une croissance portée par l'adoption croissante des céréales sans gluten et des céréales multigrain. L'augmentation des cas de sensibilité au gluten, de maladie cœliaque et la préférence des consommateurs pour les options sans gluten ont accru la demande de céréales à base de céréales alternatives, notamment le quinoa, l'amarante, le millet, le sorgho, le sarrasin et le riz brun. Ces alternatives répondent aux restrictions alimentaires tout en satisfaisant l'intérêt des consommateurs pour le bien-être et la santé intestinale. Les céréales multigrain gagnent en popularité en raison de leurs bénéfices nutritionnels sur le marché des céréales de petit-déjeuner, notamment leur haute teneur en fibres, leurs vitamines et minéraux essentiels, et leurs glucides complexes qui soutiennent la santé digestive, l'énergie durable et la fonction cardiaque. Par exemple, en mai 2024, Three Wishes, une marque de céréales familiale axée sur la santé, a lancé sa première gamme de granola sans céréales en trois variétés : Chocolat Amande, Érable Noix de Pécan et Original.

Premiumisation des marques de distributeur stimulant la croissance en valeur

Les marques de céréales de petit-déjeuner à marque de distributeur ont évolué d'alternatives basiques à bas coût vers des concurrents significatifs sur le marché des céréales de petit-déjeuner. Le rapport annuel 2024 sur les marques de distributeur de la Private Label Manufacturers Association indique que les ventes de marques de distributeur ont augmenté de 4,7 % en 2023 par rapport à 2022. Cette transformation est particulièrement visible dans les segments de céréales de petit-déjeuner axés sur la santé, où les détaillants utilisent des chaînes d'approvisionnement adaptables pour introduire des produits répondant aux préférences nutritionnelles émergentes dans la catégorie des aliments de petit-déjeuner. Les détaillants ont amélioré leurs offres de céréales de petit-déjeuner à marque de distributeur grâce à un meilleur emballage et une meilleure mise en rayon, tout en maintenant des prix compétitifs face aux marques nationales de céréales de petit-déjeuner. Cette concurrence accrue a incité les fabricants nationaux de céréales de petit-déjeuner à accélérer l'innovation produit et à réévaluer leur positionnement sur le marché. La croissance des marques de distributeur dans les céréales de petit-déjeuner est la plus forte en Amérique du Nord et en Europe, où les détaillants consolidés ont développé de solides capacités de recherche consommateur et une infrastructure de développement de produits pour les catégories d'aliments de petit-déjeuner.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (avoine et maïs) comprimant les marges | -0.9% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intensification du militantisme anti-sucre affectant les ventes de céréales | -0.7% | Mondial, avec un leadership réglementaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préoccupations environnementales liées aux emballages | -0.5% | Mondial, avec une pression réglementaire en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Problèmes de chaîne d'approvisionnement et fluctuations des coûts des matières premières | -0.4% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (avoine et maïs) comprimant les marges

Les fabricants de céréales font face à une pression croissante sur les marges en raison de la volatilité significative des coûts des ingrédients clés, affectant les stratégies de tarification et la planification de la production. L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) prévoit que le commerce mondial des céréales diminuera à 478 millions de tonnes en 2024/25, soit une baisse de 6,8 % par rapport à 2023/24. Les adaptations agricoles, notamment les hybrides tolérants au stress et les pratiques agricoles améliorées, ont partiellement compensé la volatilité des prix des céréales causée par le changement climatique et les conditions météorologiques erratiques. Cependant, la dynamique du marché reste instable. Le Département de l'Agriculture des États-Unis (USDA) prévoit un resserrement des approvisionnements pour les céréales clés en 2024-25, malgré de légères augmentations de la production mondiale de blé. Cette contrainte d'approvisionnement affecte les fabricants disposant de chaînes d'approvisionnement mondiales, car les perturbations de production régionales impactent les marchés d'ingrédients interconnectés. Les entreprises gèrent ces défis par le biais de contrats à long terme avec les fournisseurs, de formulations d'ingrédients flexibles et de programmes de couverture pour stabiliser les coûts des intrants.

Intensification du militantisme anti-sucre affectant les ventes de céréales

La sensibilisation croissante des consommateurs aux implications sanitaires du sucre constitue un frein important au marché, impactant fondamentalement le développement des produits et les performances du marché dans la catégorie des céréales de petit-déjeuner. Cette contrainte est particulièrement évidente dans les céréales pour enfants, où les fabricants font face à une pression croissante pour réduire la teneur élevée en sucre, qui servait traditionnellement de principal facteur de différenciation gustative. En 2024, le rapport du Comité consultatif sur les directives alimentaires de la Food and Drug Administration (FDA) intensifie davantage les défis du marché en recommandant de limiter les sucres ajoutés à moins de 10 % des calories journalières et en identifiant les céréales de petit-déjeuner comme une source majeure de sucres cachés dans l'alimentation. En réponse à ces contraintes du marché, les fabricants mettent en œuvre diverses stratégies de reformulation, notamment des édulcorants alternatifs, des technologies d'amélioration des arômes qui maintiennent la perception de la douceur à des niveaux de sucre plus faibles, et des approches de réduction progressive pour minimiser le rejet des consommateurs sur le marché des céréales de petit-déjeuner.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'ingrédients : le maïs domine tandis que l'avoine progresse

Les céréales à base de maïs détiennent une part de marché dominante de 36,40 % en 2025, bénéficiant d'avantages en termes de coûts et d'efficacités de fabrication qui permettent des prix compétitifs dans les segments de valeur. Les produits à base d'avoine affichent le taux de croissance le plus élevé avec un TCAC de 6,25 % (2026-2031), soutenus par leurs bénéfices nutritionnels établis et leur adaptabilité dans les formats prêts à consommer et prêts à cuire. Les avancées technologiques dans le traitement de l'avoine ont amélioré la texture et la saveur tout en préservant la valeur nutritionnelle. L'Union européenne est le premier producteur mondial d'avoine avec 33 %, suivie du Canada avec 15 % pour 2024/25, selon le Département de l'Agriculture des États-Unis (USDA). La consommation régionale de céréales de petit-déjeuner à base d'avoine continue d'augmenter, portée par la demande des consommateurs pour des produits de petit-déjeuner nutritifs et riches en fibres sur le marché des céréales de petit-déjeuner.

Les céréales à base de blé continuent de détenir une part de marché substantielle, notamment dans les formats en flocons, tandis que les céréales à base de riz gagnent du terrain dans la catégorie sans gluten. L'orge reste limitée aux formulations multigrain malgré ses bénéfices nutritionnels. Les céréales alternatives, notamment le quinoa et l'amarante, affichent une croissance rapide dans les segments premium, bien que leur part de marché globale reste faible. Cette gamme élargie de sources de céréales reflète les efforts de l'industrie pour développer des produits distincts répondant à des besoins alimentaires spécifiques, comme en témoigne l'engagement de Nestlé à utiliser des grains entiers comme ingrédient principal dans toutes ses céréales prêtes à consommer.

Par type de produit : les céréales prêtes à consommer dominent tandis que les céréales prêtes à cuire accélèrent

Les céréales prêtes à consommer détiennent une part de marché dominante de 74,60 % en 2025, principalement en raison de leur commodité pour les ménages contraints par le temps. Les céréales prêtes à cuire connaissent une croissance plus rapide avec un TCAC de 5,75 % (2026-2031), les consommateurs considérant de plus en plus les céréales chaudes comme plus nutritives et rassasiantes. Le porridge chaud à l'avoine, en particulier, a gagné en popularité grâce à ses bénéfices pour la santé et son adaptabilité à la personnalisation avec diverses garnitures.

Dans le segment des céréales prêtes à consommer, les flocons restent le plus grand sous-segment, tandis que le granola et les clusters affichent des taux de croissance plus élevés en raison de leurs ingrédients sains et de leur texture. L'enrichissement en protéines stimule le développement de nouveaux produits dans cette catégorie. Par exemple, en novembre 2024, FUEL10K a lancé des flocons multigrain aux saveurs Chocolat et Baies Rouges, proposant des flocons de blé complet à haute teneur en protéines et en fibres. Dans le segment des céréales prêtes à cuire, les mueslis premium et les mélanges de porridge spécialisés croissent plus rapidement que le porridge à l'avoine basique, indiquant la volonté des consommateurs de payer davantage pour une qualité supérieure et des bénéfices nutritionnels améliorés.

Par type d'emballage : les boîtes dominent tandis que les gobelets innovent

Les boîtes traditionnelles détiennent une part de marché dominante de 64,70 % en 2025, soutenues par une infrastructure de fabrication établie et la familiarité des consommateurs. Les gobelets et bols représentent le segment à la croissance la plus rapide avec un TCAC projeté de 9,45 % de 2026 à 2031, car ils répondent aux besoins des consommateurs en quête de commodité. Ce changement de format permet la consommation de céréales au-delà du petit-déjeuner, créant de nouvelles opportunités dans la catégorie des collations.

Les sachets à soufflet gagnent en adoption dans les segments de céréales premium et naturelles, offrant une différenciation des produits et une préservation de la fraîcheur. La catégorie « autres », comprenant les bocaux et sachets en plastique, sert des segments de marché spécifiques mais fait face à des limitations de croissance en raison des coûts de production et des préoccupations environnementales. Les fabricants concentrent leur développement d'emballages sur les améliorations fonctionnelles et la responsabilité environnementale, avec des investissements substantiels dans la recherche et le développement de matériaux biodégradables et recyclables qui maintiennent les normes de protection des produits.

Par canal de distribution : les supermarchés dominent tandis que le commerce électronique progresse

Les supermarchés/hypermarchés détiennent une part de marché dominante de 54,70 % dans la distribution des céréales de petit-déjeuner en 2025, portés par leur large assortiment de produits et leur fort trafic de consommateurs. Le canal du commerce électronique connaît une croissance significative avec un TCAC de 10,85 % (2026-2031), les consommateurs achetant de plus en plus leurs céréales de petit-déjeuner en ligne. Selon le Bureau du recensement du Département du Commerce, les ventes au détail du commerce électronique américain ont atteint 300,2 milliards USD au premier trimestre 2025, ajustées pour les variations saisonnières mais non pour les variations de prix. La transition numérique est particulièrement évidente chez les jeunes consommateurs qui préfèrent les plateformes en ligne pour leur commodité et leur capacité à comparer les produits et à accéder aux informations nutritionnelles.

Les épiceries de proximité et les épiceries générales maintiennent une forte présence sur le marché, notamment pour les besoins de consommation immédiate, tandis que les magasins spécialisés s'adressent aux segments de consommateurs premium et soucieux de leur santé. Les autres canaux de distribution, notamment la vente directe aux consommateurs et les segments de restauration collective, représentent un segment émergent à mesure que les entreprises explorent de nouvelles méthodes de distribution. Cette évolution du paysage de distribution oblige les fabricants à développer des stratégies de canal intégrées garantissant la cohérence de la marque tout en s'adaptant aux exigences spécifiques de chaque canal, affectant les stratégies d'emballage, de tarification et de promotion sur le marché des céréales de petit-déjeuner.

Par groupe d'âge : les adultes dominent tandis que le segment des enfants croît

Les céréales orientées adultes détiennent une part de marché de 47,60 % en 2025, reflétant les évolutions démographiques et l'expansion de la catégorie au-delà de son orientation traditionnelle vers les enfants. Le segment des enfants maintient une trajectoire de croissance plus élevée avec un TCAC de 5,07 % (2026-2031), portée par les fabricants qui équilibrent valeur nutritionnelle et attrait gustatif. Cette croissance s'aligne sur les efforts de reformulation visant à réduire la teneur en sucre tout en maintenant des saveurs et des formats adaptés aux enfants. Selon le rapport 2024 du Programme de petit-déjeuner scolaire de l'USDA, 80 % des céréales hebdomadaires proposées dans les programmes de repas scolaires doivent être riches en grains entiers.

Le segment adulte a développé des sous-catégories distinctes axées sur des bénéfices santé spécifiques, notamment la santé cardiaque, le bien-être digestif et la gestion du poids. Des fabricants comme General Mills s'efforcent d'augmenter la pénétration dans les foyers en ciblant les enfants qui influencent les décisions d'achat familiales. Cette approche nécessite de développer des produits qui répondent aux exigences nutritionnelles des parents tout en satisfaisant les préférences gustatives des enfants, présentant aux fabricants des défis de formulation et de recherche.

Analyse géographique

L'Amérique du Nord détient une part de 36,30 % du marché mondial des céréales de petit-déjeuner en 2025, soutenue par une consommation par habitant élevée et de vastes réseaux de distribution au détail. La région affiche une croissance modérée à mesure que les fabricants développent des produits à valeur ajoutée pour répondre aux défis de volume dans les segments matures. Les innovations axées sur la santé, notamment les variétés enrichies en protéines et les formulations à teneur réduite en sucre, stimulent l'expansion du marché. Les exigences d'étiquetage nutritionnel de la FDA pour 2024 ont renforcé la transparence concernant les sucres ajoutés, incitant les fabricants à adapter leurs formulations aux préférences des consommateurs.

L'Asie-Pacifique démontre le plus fort potentiel de croissance avec un TCAC projeté de 6,10 % (2026-2031), soutenu par l'urbanisation, la hausse des revenus disponibles et l'évolution des habitudes alimentaires. La Chine, l'Inde et les pays d'Asie du Sud-Est affichent une croissance robuste à mesure que les consommateurs urbains adoptent des options de petit-déjeuner de style occidental. Les fabricants internationaux personnalisent leurs produits pour les goûts locaux tout en promouvant les bénéfices nutritionnels, établissant ainsi les bases d'une expansion durable du marché.

L'Europe présente des schémas de consommation régionaux distincts et des préférences de produits dans un environnement de marché mature. Les consommateurs font preuve d'une forte conscience nutritionnelle, privilégiant les produits biologiques, à base de grains entiers et à teneur réduite en sucre. Les directives nutritionnelles 2024 de l'Autorité européenne de sécurité des aliments mettent l'accent sur la consommation de grains entiers et la réduction du sucre, influençant les choix des consommateurs et les formulations des produits. Les produits à marque de distributeur maintiennent une présence significative sur le marché, les détaillants développant des offres compétitives dans tous les segments de prix. Les marchés d'Europe de l'Est présentent des opportunités de croissance à mesure que la hausse des revenus disponibles soutient une consommation accrue de céréales de petit-déjeuner.

Paysage concurrentiel

Le marché mondial des céréales de petit-déjeuner fonctionne selon une structure modérément consolidée, avec cinq grandes entreprises contrôlant le secteur : General Mills, Post Holdings, Nestlé, PepsiCo et Marico Ltd. Ces organisations maintiennent une infrastructure opérationnelle et des réseaux de distribution significatifs, nécessitant une optimisation continue des processus de fabrication tout en faisant preuve de réactivité face à l'évolution des préférences des consommateurs et des exigences du marché dans le secteur des céréales de petit-déjeuner.

Le paysage concurrentiel est principalement défini par des initiatives stratégiques centrées sur l'amélioration nutritionnelle et la diversification des formats. Selon le rapport annuel 2024 de Nestlé, la société a mis en œuvre des programmes complets d'amélioration nutritionnelle dans son portefeuille de céréales de petit-déjeuner, sa filiale indienne ayant réalisé une réduction de 30 % des sucres ajoutés dans la catégorie des céréales infantiles. Par ailleurs, les fabricants spécialisés opérant dans les segments à haute teneur en protéines et sans céréales affichent des trajectoires de croissance substantielles, malgré leur présence limitée sur le marché, contraignant ainsi les fabricants établis à accélérer leurs cycles de développement de produits dans le secteur des céréales de petit-déjeuner.

L'environnement concurrentiel connaît une complexité accrue en raison de la pénétration substantielle des offres à marque de distributeur sur le marché. Cette évolution a intensifié la nécessité pour les fabricants établis de mettre l'accent sur la différenciation des produits et de mettre en œuvre des initiatives stratégiques de positionnement de marque. Ces mesures sont essentielles pour maintenir des prix premium et assurer une fidélité durable des consommateurs dans un environnement de marché de plus en plus concurrentiel qui façonne le secteur des céréales de petit-déjeuner.

Leaders du secteur des céréales de petit-déjeuner

General Mills Inc.

Post Holdings Inc.

Nestlé S.A.

PepsiCo Inc.

Marico Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Kellogg's a lancé une nouvelle céréale en collaboration avec Bluey, la principale marque de contenu pour enfants au Royaume-Uni. Ce partenariat s'inscrit dans le cadre de l'expansion continue des opportunités de licence de Bluey sur les marchés.

- Avril 2025 : PepsiCo a lancé Mighty Life, une céréale multigrain aux bénéfices fonctionnels pour la santé. Le produit est disponible en deux variétés : Strawberry Blueberry Bliss, conçue pour soutenir la santé du système immunitaire, et Very Vanilla, formulée pour favoriser la solidité osseuse.

- Février 2025 : Seven Sundays a lancé une nouvelle gamme de céréales appelée Little Crispies. La céréale contient du sorgho, qui offre une texture similaire au riz et au maïs soufflés. Les Little Crispies sont fabriquées avec de l'huile de coco et du miel, ne contiennent pas d'ingrédients artificiels et sont sans gluten.

- Septembre 2024 : Tata Consumer Products a lancé le Tata Soulfull Masala Muesli en deux saveurs : « Mast Masala » et « Teekha Twist ». Ce lancement de produit représente une innovation dans la catégorie des céréales de petit-déjeuner.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des céréales pour petit-déjeuner comme la valeur de l'ensemble des flocons prêts à consommer, des grains soufflés, du granola, du muesli et des céréales chaudes prêtes à cuire, dérivés de blé transformé, de maïs, d'avoine, de riz, d'orge ou de grains mélangés, vendus aux circuits de distribution au détail et de restauration au prix de vente fabricant. Ces produits sont généralement consommés avec du lait, du yaourt ou en tant que snacks secs.

Le périmètre exclut délibérément les barres de céréales, les mélanges de boulangerie et les poudres aromatisées pour le lait, que certains éditeurs intègrent dans la catégorie « aliments du petit-déjeuner ».

Aperçu de la segmentation

- Par type de produit

- Céréales prêtes à consommer

- Flocons

- Céréales soufflées

- Granola et clusters

- Autres (céréales enrobées/givrées au sucre, céréales filées et effilées)

- Céréales prêtes à cuire

- Porridge chaud à l'avoine

- Mélanges de muesli et de porridge

- Autres céréales prêtes à cuire

- Céréales prêtes à consommer

- Par source d'ingrédients

- Blé

- Maïs

- Avoine

- Riz

- Orge

- Autres

- Par type d'emballage

- Boîtes

- Sachets à soufflet

- Gobelets et bols

- Autres (bocaux en plastique, sachets, etc.)

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Magasins spécialisés

- Détaillants en ligne

- Autres canaux de distribution

- Par groupe d'âge

- Adultes

- Enfants

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs d'usine de fabricants de céréales, des responsables des achats auprès de deux grossistes régionaux, ainsi que des acheteurs de catégorie dans de grandes épiceries en ligne en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider les variations des coûts des intrants, les prix de vente moyens et les poches de demande émergentes (portions individuelles, SKU enrichis en protéines) que les données brutes de bureau ne permettaient pas de saisir.

Recherche documentaire

Nous avons commencé par les statistiques commerciales et nutritionnelles de FAOSTAT, de la production USDA, des flux d'expédition UN Comtrade et des enquêtes sur les régimes alimentaires des populations telles que NHANES ; celles-ci ont permis de quantifier l'offre en céréales, la dépendance aux importations et la consommation par habitant dans les régions clés. En parallèle, nous avons extrait les données financières des entreprises et les répartitions par marque de D&B Hoovers, ainsi que des rapports annuels et des présentations aux investisseurs pour établir des références sur l'empreinte de revenus des principaux acteurs. Les avis réglementaires (seuils de sodium et de sucre de la FDA), les données de scanners de vente au détail partagées par les associations professionnelles et les revues académiques sur les tendances de fortification en grains entiers ont également contribué à façonner les hypothèses de base. Les sources citées ci-dessus sont données à titre illustratif ; les analystes ont examiné de nombreux ensembles de données ouverts supplémentaires à des fins d'exhaustivité.

Dimensionnement du marché et prévisions

Un modèle de bassin de demande descendant convertit les ventes au détail et la pénétration des ménages en volume 2024, qui est ensuite ajusté au prix en dollars 2025 ; des vérifications ascendantes sélectives utilisant les revenus de marques échantillonnées et les marges par canal affinent les totaux. Les variables clés comprennent la consommation de céréales par habitant, l'expansion de la classe moyenne urbaine, l'inflation du prix de vente moyen au détail, les indices de prix des céréales et la part de l'e-commerce dans l'épicerie. Une régression multivariée relie ces facteurs à la croissance historique, tandis que l'analyse de scénarios capture l'adoption de la taxe sur le sucre et l'accélération des marques de distributeur jusqu'en 2030. Les lacunes dans les données au niveau des marques sont comblées par une interpolation prudente ancrée sur les expéditions déclarées publiquement.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, des contrôles de variance par rapport à des ensembles de données externes sur l'apport calorique, et une validation finale par un analyste senior. Les rapports sont actualisés annuellement, et nous publions des révisions intermédiaires lorsque des chocs sur les prix des céréales brutes ou des modifications majeures des règles d'étiquetage modifient la trajectoire du marché.

Pourquoi la référence de Mordor sur les céréales pour petit-déjeuner inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises intègrent des barres de céréales, utilisent des majorations au détail ou figent leurs hypothèses pendant des années. Mordor Intelligence met à jour ses données chaque année et aligne son périmètre sur les codes SH mondiaux pour les céréales transformées, de sorte que notre référence reflète le marché réel que servent les fabricants.

Les principaux facteurs d'écart par rapport aux autres éditeurs comprennent l'inclusion différente des flocons d'avoine chauds, le choix entre le prix au détail et le prix usine, les hypothèses variables sur la part de l'épicerie en ligne et la fréquence de mise à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 44,21 Md USD | Mordor Intelligence | - |

| 42,69 Md USD | Global Consultancy A | Exclut les céréales chaudes traditionnelles et s'appuie uniquement sur les majorations au détail pour les marchés occidentaux |

| 40,01 Md USD | Trade Journal B | Utilise l'année de base 2024 et omet les canaux e-commerce et de restauration |

| 48,24 Md USD | Research Firm C | Regroupe les barres de céréales et les flocons d'avoine enrichis, élargissant ainsi le périmètre des produits |

Pris dans leur ensemble, la comparaison montre que notre sélection rigoureuse du périmètre, l'actualisation rapide des données et la validation combinée descendante/ascendante offrent aux décideurs un chiffre équilibré et transparent, reproductible et facile à auditer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des céréales de petit-déjeuner ?

Le marché des céréales de petit-déjeuner est évalué à 46,44 milliards USD en 2026 et devrait atteindre 59,43 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide sur le marché des céréales de petit-déjeuner ?

Les céréales chaudes prêtes à cuire progressent à un TCAC de 5,75 %, dépassant la trajectoire globale du marché.

Pourquoi les céréales à base d'avoine gagnent-elles en dynamisme ?

L'avoine offre des bénéfices en termes de fibres et de cholestérol, stimulant un TCAC de 6,25 % et aidant les marques à satisfaire la demande de produits sans gluten et à étiquette propre.

Comment la vente au détail en ligne affecte-t-elle les ventes de céréales de petit-déjeuner ?

Les canaux numériques se développent à un TCAC de 10,85 %, permettant des modèles d'abonnement et une découverte plus large des références au-delà des limites des rayons.

Dernière mise à jour de la page le: