Taille et parts du marché brésilien des dispositifs à ultrasons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

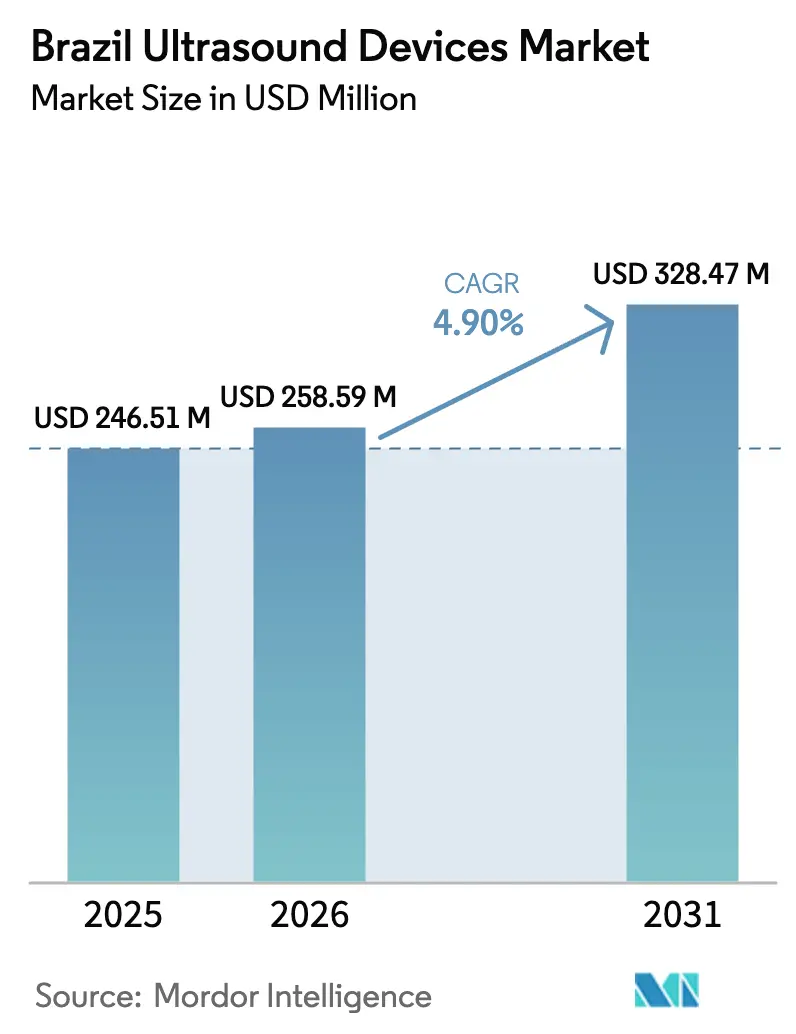

| Taille du marché de l'année de base (2025) | 246.51 Millions de dollars américains |

| Taille du Marché (2026) | 258.59 Millions de dollars américains |

| Taille du Marché (2031) | 328.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien des dispositifs à ultrasons par Mordor Intelligence

La taille du marché brésilien des dispositifs à ultrasons devrait croître de 246,51 millions USD en 2025 à 258,59 millions USD en 2026 et est prévue pour atteindre 328,47 millions USD d'ici 2031, à un TCAC de 4,90 % sur la période 2026-2031.

La croissance repose sur des programmes de télésanté qui transfèrent les services d'imagerie vers les municipalités éloignées, tandis que l'intégration de l'IA améliore la productivité dans les hôpitaux urbains surpeuplés. Les systèmes à chariot haut de gamme dominent encore les budgets d'investissement, mais les scanners portables affichent des gains à deux chiffres, les cliniciens recherchant des diagnostics au chevet du patient ne nécessitant pas de sonographes certifiés. La consommation régionale est fortement concentrée dans le Sud-Est, où 54 % des installations actuelles sont implantées, mais les incitations gouvernementales accélèrent les déploiements dans les régions Nord et Nord-Est. Les appels d'offres publics axés sur les prix ouvrent également la voie aux fournisseurs chinois qui associent une qualité d'image satisfaisante à des packages de financement agressifs.

Principaux enseignements du rapport

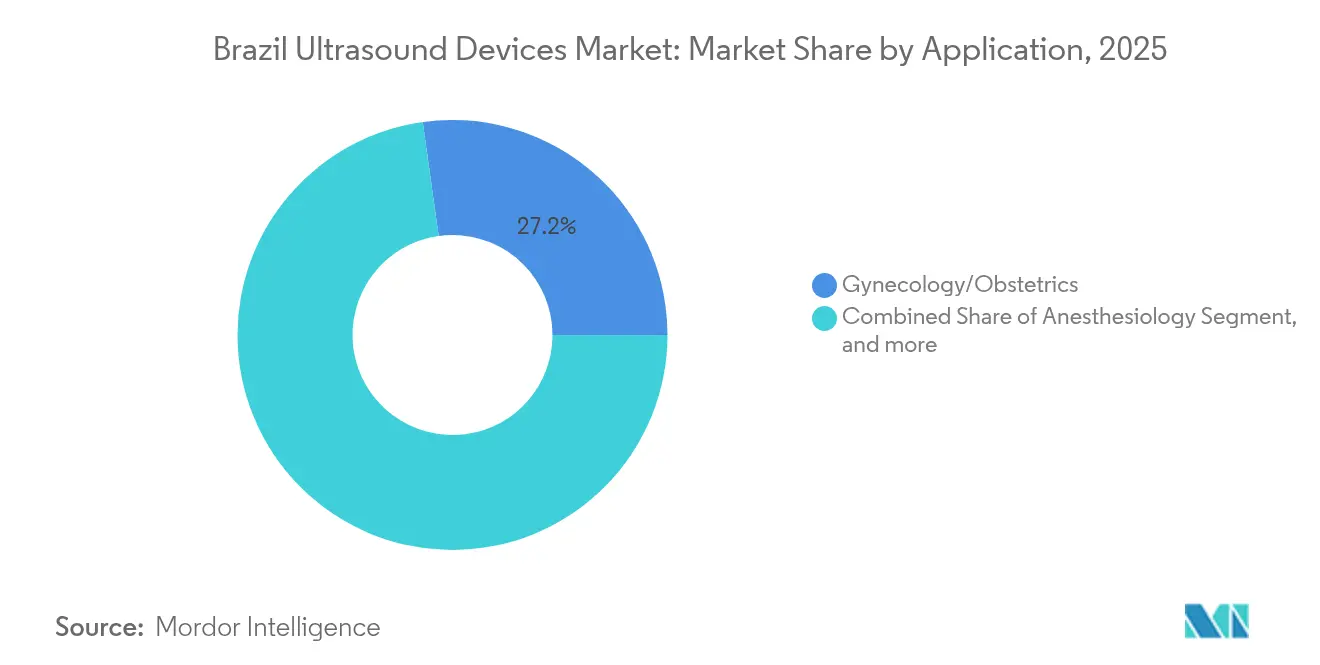

- Par application, la gynécologie/obstétrique a représenté 27,21 % de la part de revenus en 2025, tandis que l'anesthésiologie devrait croître à un TCAC de 7,78 % de 2026 à 2031.

- Par technologie, l'imagerie 3D et 4D a capturé 45,60 % de la taille du marché brésilien des dispositifs à ultrasons en 2025 ; les systèmes à ultrasons pilotés par l'IA/automatisés sont positionnés pour un TCAC de 8,79 % sur le même horizon.

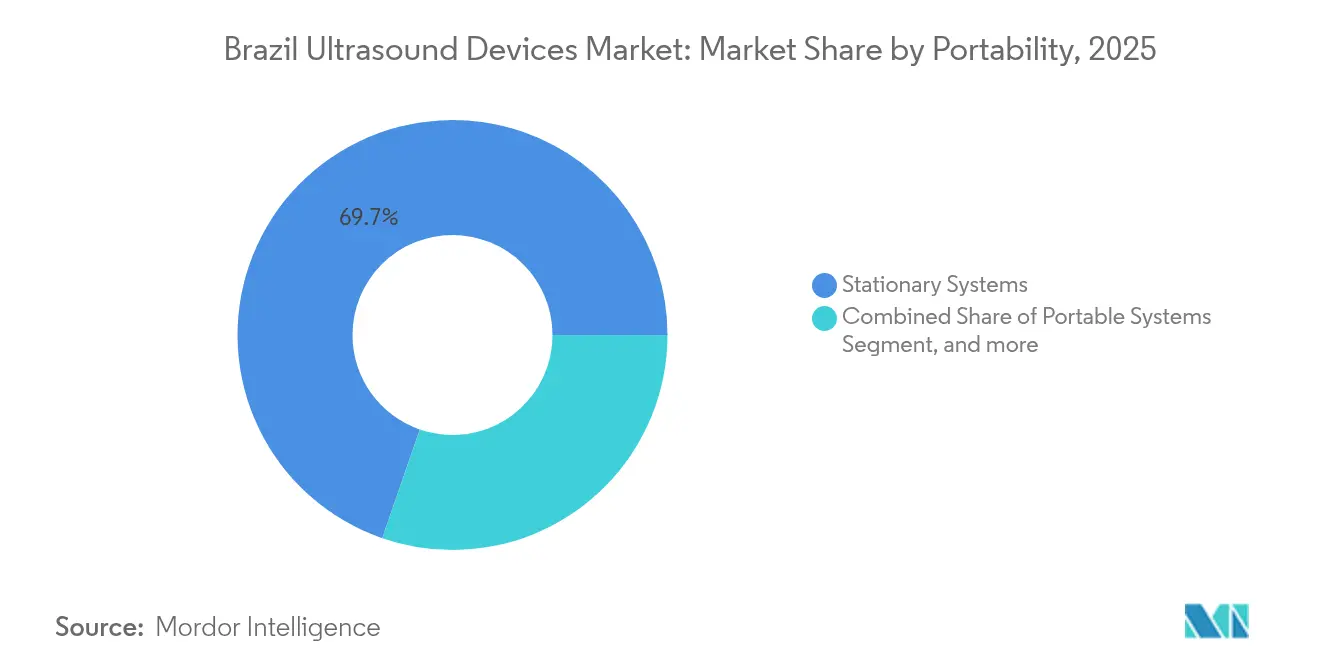

- Par portabilité, les systèmes fixes représentaient 69,70 % de la taille du marché brésilien des dispositifs à ultrasons en 2025, tandis que les scanners portables/sans fil progressent à un TCAC de 10,72 % vers 2031.

- Par utilisateur final, les hôpitaux représentaient 42,74 % des parts du marché brésilien des dispositifs à ultrasons en 2025, et les centres d'imagerie diagnostique devraient progresser à un TCAC de 7,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien des dispositifs à ultrasons

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la couverture de télé-échographie via le réseau « Telessaúde Brasil » du SUS brésilien | +1.2% | Nord et Nord-Est | Moyen terme (2 à 4 ans) |

| Essor des chaînes de diagnostic privées et des centres d'imagerie | +0.9% | Sud-Est et Sud | Long terme (≥ 4 ans) |

| Dépistage cardiaque obligatoire pour les athlètes professionnels | +0.6% | Échelle nationale | Court terme (≤ 2 ans) |

| Taux élevés de grossesse chez les adolescentes stimulant la demande d'échographie gynécologique-obstétricale | +0.5% | Nord et Nord-Est | Moyen terme (2 à 4 ans) |

| Adoption croissante de systèmes à ultrasons portables pilotés par l'IA | +1.0% | Échelle nationale | Court terme (≤ 2 ans) |

| Collaborations public-privé élargissant les programmes de dépistage | +0.6% | Nord-Est et Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la couverture de télé-échographie via le réseau « Telessaúde Brasil » du SUS

Les postes de santé locaux transmettent désormais des images aux hôpitaux universitaires où des radiologues certifiés valident les résultats. En 2024, 60,3 % des cas de télédermatologie ont été résolus en soins primaires sans orientation vers un spécialiste, illustrant le même modèle que les sessions d'échographie peuvent reproduire.[1]João Castelo-Branco, « Performance des centres de télésanté au Pará », teleconsulta.fiocruz.br La participation des soins primaires au réseau atteint déjà 84,4 %, et douze pôles de télésanté dédiés opèrent dans le bassin amazonien. En associant la compression d'images à faible bande passante à des protocoles de stockage et de transfert différé, le marché brésilien des dispositifs à ultrasons accède à des municipalités auparavant inaccessibles par les contrats de service conventionnels. Cette initiative atténue également la pénurie de sonographes certifiés en permettant aux infirmières de capturer des images que les spécialistes interprètent ensuite à distance. L'impact à moyen terme devrait accroître les volumes d'utilisation et créer une demande récurrente en consommables tels que les housses de sondes et les gels dans les cliniques éloignées.

Essor des chaînes de diagnostic privées et des centres d'imagerie

Des conglomérats urbains tels que DASA centralisent des équipements à haut débit dans des pôles régionaux qui traitent les orientations provenant de points de collecte satellites. La logistique en étoile porte les taux d'utilisation au-delà de 80 %, permettant aux consoles 3D et 4D haut de gamme d'amortir plus rapidement les dépenses d'investissement. Une étude de 2024 sur la précision de l'échographie portable pour confirmer la pose d'un dispositif intra-utérin a démontré une sensibilité de 92,9 %, validant l'imagerie de petit format dans les cliniques d'obstétrique à fort volume d'activité. Les chaînes ajoutent désormais des sondes portables dans les unités d'obstétrique afin que les techniciens puissent trier les contrôles de routine, libérant ainsi les salles haut de gamme pour les évaluations fœtales complexes. À long terme, ce modèle opérationnel ancre un cycle de remplacement régulier sur l'ensemble du marché brésilien des dispositifs à ultrasons.

Dépistage cardiaque obligatoire pour les athlètes professionnels

Les recommandations de la FIFA émises pour la saison 2025 intègrent l'échocardiographie dans les bilans médicaux des athlètes dès l'apparition de facteurs de risque. Les clubs et fédérations brésiliens se procurent des unités portables adaptées aux contraintes des vestiaires, alimentant un segment de niche mais influent du marché brésilien des dispositifs à ultrasons. Une étude réalisée en milieu scolaire a révélé que des scanners portables avaient identifié 7,9 % des enfants présentant d'éventuelles anomalies rhumatismales, bien que les machines de confirmation n'aient vérifié que 3,2 % des cas, soulignant la valeur d'un triage rapide.[2]Victor Baggish, « Consensus de la FIFA sur le dépistage cardiaque », escardio.org La demande se concentre autour des centres d'entraînement des grandes villes, offrant aux fabricants un point d'entrée pour promouvoir des modules d'IA automatisant les mesures du ventricule gauche.

Taux élevés de grossesse chez les adolescentes stimulant la demande d'échographie gynécologique-obstétricale

La fécondité nationale continue de décliner, mais les grossesses chez les adolescentes persistent au-dessus des moyennes régionales dans les régions Nord et Nord-Est. Les protocoles de suivi prénatal exigent au minimum trois échographies par grossesse, garantissant un flux constant pour les sondes obstétricales. Des chercheurs de la Harvard T.H. Chan School of Public Health ont mis en évidence des inégalités persistantes dans l'accès au diagnostic, incitant l'État fédéral à accorder des subventions pour l'acquisition d'équipements à ultrasons dans les cliniques de santé maternelle.[3]Rifat Atun, « Soins oncologiques et inégalités du système de santé au Brésil », hsph.harvard.edu Les fournisseurs proposent désormais des contrats de maintenance garantissant la disponibilité des équipements dans les communes éloignées, élargissant ainsi le marché brésilien des dispositifs à ultrasons adressable.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reclassification en classe III des systèmes à ultrasons pilotés par l'IA | -1.1% | Échelle nationale | Court terme (≤ 2 ans) |

| Pénurie chronique de sonographes certifiés | -0.9% | Échelle nationale | Long terme (≥ 4 ans) |

| Répartition inégale des ressources d'imagerie entre les régions | -0.7% | Nord et Nord-Est | Moyen terme (2 à 4 ans) |

| Dépendance aux importations et risques liés aux fluctuations monétaires | -0.5% | Échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Reclassification en classe III des systèmes à ultrasons pilotés par l'IA

La résolution RDC 751/2022 de l'ANVISA a relevé les dispositifs pilotés par l'IA de la classe II à la classe III, rendant obligatoire la soumission de dossiers d'enregistrement complets et des inspections d'usine. Les délais de dépôt se sont allongés et les besoins en fonds de roulement ont augmenté, les importateurs stockant des unités dans l'attente des approbations. Les innovateurs de taille plus modeste risquent de retarder leurs lancements, réduisant les choix concurrentiels pour les appels d'offres publics sur l'ensemble du marché brésilien des dispositifs à ultrasons. Cette contrainte se fait surtout ressentir à court terme, jusqu'à ce que les entreprises alignent leurs dossiers de gestion de la qualité sur les exigences brésiliennes.

Pénurie chronique de sonographes certifiés

Le Brésil recense 2,77 médecins pour 1 000 habitants, mais leur répartition est orientée vers la médecine générale. L'imagerie de spécialité reste concentrée dans les capitales, laissant les hôpitaux de district sans sonographes accrédités. Les listes d'attente pour les procédures s'allongent, réduisant le débit même là où les équipements sont disponibles. Les fournisseurs répondent par des modules de formation et une assistance par l'IA, mais l'expansion des effectifs nécessite une intervention politique à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la santé maternelle stimule le leadership du marché

La gynécologie et l'obstétrique ont représenté 27,21 % de la taille du marché brésilien des dispositifs à ultrasons en 2025, soutenues par les protocoles de dépistage prénatal obligatoires et les taux persistamment élevés de grossesse chez les adolescentes dans les régions Nord et Nord-Est. Les hôpitaux affectent des coupes 3D haut de gamme et des sondes courbes aux unités de maternité, garantissant une détection des anomalies fœtales au niveau des standards internationaux. La fréquence des dépistages soutient une demande stable en consommables, renforçant l'empreinte de service des fournisseurs dans les villes secondaires.

L'anesthésiologie suit en tant que spécialité à la croissance la plus rapide, avec un TCAC de 7,78 % sur la période 2026-2031. Le passage aux blocs nerveux guidés par échographie réduit l'utilisation peropératoire des opioïdes, en cohérence avec les objectifs nationaux de sécurité des patients. Les sondes linéaires portables offrent aux anesthésistes une vision en temps réel des nerfs cibles, permettant aux centres de chirurgie ambulatoire de réduire les délais de rotation. La croissance bénéficie également des programmes de résidence qui imposent désormais des modules d'échographie pour les blocs régionaux, élargissant la familiarité des praticiens sur l'ensemble du marché brésilien des dispositifs à ultrasons.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par technologie : l'intégration de l'IA remodèle les capacités

L'imagerie 3D et 4D a représenté 45,60 % des parts du marché brésilien des dispositifs à ultrasons en 2025, portée par le dépistage fœtal haute définition et les évaluations musculosquelettiques complexes. Les chaînes de diagnostic privées commercialisent des rendez-vous haut de gamme auprès des consommateurs urbains aisés, en s'appuyant sur les rendus volumétriques pour différencier leurs services. Les stations de travail intègrent des logiciels avancés qui reconstruisent les valves cardiaques pour la planification préchirurgicale.

Les plateformes pilotées par l'IA sont en passe d'atteindre un TCAC de 8,79 %, même après que la reclassification en classe III a alourdi les obligations de conformité. L'automatisation des mesures de routine réduit le temps d'examen pour les petites cliniques à court de personnel, élargissant les cas d'usage en soins primaires. Les mises à jour délivrées via le cloud ajoutent des modules de cardiologie et d'abdomen sans remplacement matériel, prolongeant le flux de revenus par base installée au sein du marché brésilien des dispositifs à ultrasons.

Par portabilité : les dispositifs portables transforment les paradigmes d'accès

Les chariots fixes ont conservé 69,70 % de la taille du marché brésilien des dispositifs à ultrasons en 2025, car les hôpitaux tertiaires nécessitent toujours des packages Doppler complets et des sondes transœsophagiennes. Les services pluridisciplinaires exploitent des logiciels de comptes rendus intégrés reliés aux dossiers de santé électroniques, justifiant la poursuite des investissements dans les consoles haut de gamme.

Les scanners portables progressent à un TCAC de 10,72 % à mesure que les cliniques communautaires et les équipes d'ambulances adoptent leurs interfaces intuitives semblables à celles des smartphones. Dans une étude de terrain réalisée en 2024, des infirmières scolaires ont utilisé une échocardiographie portable pour dépister 3 000 enfants en moins de quatre semaines, démontrant la scalabilité de la solution. Les améliorations de la batterie permettent désormais six heures de fonctionnement continu, tandis que les boîtiers étanches conviennent aux travaux de terrain en milieu tropical. Cette polyvalence renforce l'empreinte rurale et attire de nouveaux financements publics vers le marché brésilien des dispositifs à ultrasons.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux en tête, les centres d'imagerie en forte croissance

Les hôpitaux, publics et privés confondus, représentaient 42,74 % des parts du marché brésilien des dispositifs à ultrasons en 2025. Les flux de travail pluridisciplinaires reposent sur des radiologues internes qui intègrent l'imagerie dans les parcours chirurgicaux et d'urgence. Les cycles de remplacement sont liés aux audits d'accréditation exigeant des critères de qualité d'image, garantissant des commandes récurrentes pour les sondes haut de gamme.

Les centres d'imagerie diagnostique et les cliniques de radiologie devraient progresser à un TCAC de 7,23 % à mesure que les réseaux d'entreprises ouvrent des sites satellites à proximité des stations de transport en commun. Les opérateurs de chaînes maximisent le temps d'utilisation des scanners grâce à des horaires étendus en soirée, améliorant le débit et la rentabilité unitaire. Les accords public-privé accordent à ces centres des patients excédentaires du SUS, élargissant la diversification des payeurs et stabilisant les flux de trésorerie au sein du marché brésilien des dispositifs à ultrasons.

Analyse géographique

Le Sud-Est détient la primauté économique et démographique, représentant une part significative des systèmes installés en 2024. São Paulo et Rio de Janeiro abritent les sièges des principales chaînes privées et des hôpitaux universitaires qui acquièrent des consoles 3D et 4D de pointe pour maintenir leur position de référence. Malgré la vigueur des volumes, les disparités public-privé persistent, incitant des programmes philanthropiques à équiper les maternités périurbaines de chariots de gamme intermédiaire.

Le Nord-Est est le territoire à la croissance la plus rapide. Des incitations fédérales subventionnent des prêts pour l'acquisition d'équipements dans les municipalités affichant des taux élevés de mortalité maternelle. Les secrétariats régionaux de la santé intègrent des camions mobiles dans les programmes de suivi prénatal, les reliant aux téléconsultants en obstétrique de Salvador. Cette organisation améliore la couverture des soins préventifs et stimule la demande de remplacement pour les composants de batteries et de sondes sur le marché brésilien des dispositifs à ultrasons.

Le Nord et le Centre-Ouest représentent ensemble une part encore plus modeste, mais les corridors de télémédecine réduisent les obstacles logistiques dans le bassin amazonien. Douze pôles à haut débit mis en service par l'Université fédérale du Pará transfèrent les images aux spécialistes de Belém, réduisant les coûts de déplacement pour les communautés riveraines. Les fournisseurs proposent des kits robustifiés résistant à l'humidité et aux chocs de transport, ouvrant l'accès à une cohorte inexploitée de primo-acheteurs.

Le Sud se classe deuxième en termes de revenus grâce à un revenu par habitant et à un taux de pénétration des assurances plus élevés. Les législatures des États sont pionnières dans le déploiement de portails de référence unifiés qui orientent les patients vers le scanner disponible le plus proche, améliorant les taux d'utilisation. Les centres académiques de Curitiba expérimentent des algorithmes de triage par IA qui signalent les examens anormaux pour un examen accéléré, un modèle susceptible de se répandre à l'échelle nationale et d'élargir le marché brésilien des dispositifs à ultrasons.

Paysage concurrentiel

Les multinationales mondiales dominent le segment haut de gamme, mais les fabricants chinois gagnent régulièrement des parts de marché en répondant aux exigences locales d'assistance technique à des prix inférieurs. Les fournisseurs mondiaux conservent un avantage technologique, mais les comités d'achat tiennent compte de plus en plus du coût sur le cycle de vie par rapport aux spécifications de référence. GE Healthcare, Philips et Siemens Healthineers dominent collectivement les appels d'offres pour les consoles haut de gamme, appuyés par des réseaux locaux de service sur le terrain. En 2024, ils ont rejoint la nouvelle division d'imagerie médicale d'AdvaMed, harmonisant leur action de lobbying sur les correctifs de cybersécurité et les garanties de maintenance par des tiers. Cette collaboration simplifie les échanges avec l'ANVISA lors des enquêtes de surveillance post-commercialisation.

Mindray mène le segment de la valeur en commercialisant des modèles sur chariot intégrant le Doppler et des interfaces à écran tactile à un prix 20 % inférieur à celui de ses homologues européens. Les réseaux de distributeurs locaux facilitent la logistique après-vente, aidant la marque à pénétrer les listes d'achats du SUS. Les spécialistes des dispositifs portables Butterfly Network et Clarius Mobile Health ciblent les médecins urgentistes avec des interfaces basées sur des applications, et des partenariats avec des opérateurs de télécommunications sécurisent des packages de stockage en nuage adaptés aux flux de travail de télésanté sur le marché brésilien des dispositifs à ultrasons.

La concentration des capitaux reste modérée ; les marques leaders représentent près de 55 % des revenus unitaires, laissant de l'espace aux assembleurs nationaux qui importent des sous-systèmes et ajoutent des sondes localement. La volatilité des devises contraint tous les fournisseurs à couvrir les coûts des composants, retardant parfois les mises à jour des tarifs et allongeant les cycles de négociation avec les acheteurs publics.

Acteurs leaders du secteur brésilien des dispositifs à ultrasons

GE HealthCare

Siemens Healthineers AG

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Fujifilm Sonosite Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : GE Healthcare a annoncé des plans pour lancer plus de 120 dispositifs diagnostiques pilotés par l'IA à l'échelle mondiale, un pipeline qui inclut des configurations d'appareils à ultrasons spécifiques au Brésil, optimisées pour le dépistage prénatal.

- Juillet 2024 : la Fondation Philips a conclu un partenariat avec SAS Brasil pour ouvrir un laboratoire d'innovation en santé numérique axé sur la formation à l'échographie pour les cliniciens des zones éloignées, amplifiant la capacité de transfert de compétences sans déplacer les stagiaires.

Périmètre du rapport sur le marché brésilien des dispositifs à ultrasons

Selon le périmètre du rapport, un appareil à ultrasons diagnostique, également connu sous le nom de sonographie, est une technique d'imagerie utilisant des ondes sonores haute fréquence pour produire des images des différentes structures internes du corps. Ces appareils sont utilisés pour l'évaluation de diverses affections du rein, du foie et d'autres pathologies abdominales. Ils sont également largement utilisés dans les maladies chroniques, notamment les cardiopathies, l'asthme, le cancer et le diabète. Ces dispositifs sont donc utilisés à la fois comme modalité d'imagerie diagnostique et thérapeutique, et disposent d'un large éventail d'applications dans le domaine médical.

Le marché brésilien des dispositifs à ultrasons est segmenté par application (anesthésiologie, cardiologie, gynécologie/obstétrique, radiologie/imagerie générale, musculosquelettique, vasculaire, soins intensifs et urgences, urologie et gastroentérologie), par technologie (imagerie par ultrasons 2D, imagerie par ultrasons 3D et 4D, échographie Doppler (couleur et spectrale), ultrasons focalisés de haute intensité (HIFU), échographie de contraste, ultrasons pilotés par l'IA/automatisés et échographie au point de soin (PoCUS)), par portabilité (systèmes fixes, systèmes portables et scanners portables/sans fil), par utilisateur final (hôpitaux publics (SUS), hôpitaux privés, centres d'imagerie diagnostique et cliniques de radiologie, cliniques de soins primaires et de maternité, et centres de chirurgie ambulatoire), et par région (Sud-Est, Sud, Nord-Est, Nord et Centre-Ouest). Le rapport propose la valeur (en millions USD) pour les segments susmentionnés. Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Anesthésiologie |

| Cardiologie |

| Gynécologie/Obstétrique |

| Radiologie/Imagerie générale |

| Musculosquelettique |

| Vasculaire |

| Soins intensifs et urgences |

| Urologie |

| Gastroentérologie |

| Imagerie par ultrasons 2D |

| Imagerie par ultrasons 3D et 4D |

| Échographie Doppler (couleur et spectrale) |

| Ultrasons focalisés de haute intensité (HIFU) |

| Échographie de contraste |

| Ultrasons pilotés par l'IA/Automatisés |

| Échographie au point de soin (PoCUS) |

| Systèmes fixes |

| Systèmes portables |

| Scanners portables/Sans fil |

| Hôpitaux publics (SUS) |

| Hôpitaux privés |

| Centres d'imagerie diagnostique et cliniques de radiologie |

| Cliniques de soins primaires et de maternité |

| Centres de chirurgie ambulatoire |

| Par application | Anesthésiologie |

| Cardiologie | |

| Gynécologie/Obstétrique | |

| Radiologie/Imagerie générale | |

| Musculosquelettique | |

| Vasculaire | |

| Soins intensifs et urgences | |

| Urologie | |

| Gastroentérologie | |

| Par technologie | Imagerie par ultrasons 2D |

| Imagerie par ultrasons 3D et 4D | |

| Échographie Doppler (couleur et spectrale) | |

| Ultrasons focalisés de haute intensité (HIFU) | |

| Échographie de contraste | |

| Ultrasons pilotés par l'IA/Automatisés | |

| Échographie au point de soin (PoCUS) | |

| Par portabilité | Systèmes fixes |

| Systèmes portables | |

| Scanners portables/Sans fil | |

| Par utilisateur final | Hôpitaux publics (SUS) |

| Hôpitaux privés | |

| Centres d'imagerie diagnostique et cliniques de radiologie | |

| Cliniques de soins primaires et de maternité | |

| Centres de chirurgie ambulatoire |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché brésilien des dispositifs à ultrasons ?

La taille du marché brésilien des dispositifs à ultrasons s'établit à 258,59 millions USD en 2026 et devrait atteindre 328,47 millions USD d'ici 2031.

Quel segment d'application génère les revenus les plus élevés ?

La gynécologie et l'obstétrique sont en tête avec 27,21 % des revenus de 2025, soutenues par les protocoles de dépistage prénatal obligatoires.

Pourquoi les scanners à ultrasons portables gagnent-ils en popularité ?

Les unités portables progressent à un TCAC de 10,72 % car elles étendent les services d'imagerie aux cliniques rurales et aux services d'urgences dépourvus de sonographes certifiés.

Comment la reclassification en classe III par l'ANVISA affecte-t-elle les fabricants ?

La nouvelle réglementation exige des dossiers d'enregistrement complets et des inspections d'usine, allongeant les délais d'approbation et augmentant les coûts de conformité pour les plateformes pilotées par l'IA.

Quelles technologies connaissent l'adoption la plus rapide ?

Les systèmes à ultrasons pilotés par l'IA enregistrent un TCAC de 8,79 % car les mesures automatisées réduisent les durées d'examen et atténuent les pénuries de personnel.

Dernière mise à jour de la page le: