Taille et Part du Marché des Deux-Roues en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.16 Milliards de dollars |

| Taille du Marché (2026) | 14.78 Milliards de dollars |

| Taille du Marché (2031) | 18.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Deux-Roues en Amérique du Sud par Mordor Intelligence

La taille du marché des deux-roues en Amérique du Sud était évaluée à 14,16 milliards USD en 2025 et devrait croître de 14,78 milliards USD en 2026 pour atteindre 18,31 milliards USD d'ici 2031, à un TCAC de 4,38 % durant la période de prévision (2026-2031). Un changement structurel vers les flottes commerciales, notamment les opérateurs de livraison du dernier kilomètre, élargit le marché adressable des deux-roues en Amérique du Sud à mesure que les plateformes de l'économie à la demande se multiplient. La localisation croissante par les équipementiers mondiaux comprime les coûts à l'arrivée et ancre des points de prix compétitifs, tandis que le micro-financement facilité par les smartphones élargit l'accès à la première acquisition. Les incitations réglementaires — des avantages fiscaux sur les carburants flexibles au Brésil aux allègements tarifaires sur les batteries lithium-ion — ajoutent de l'élan, mais la fragmentation des normes d'émission et la volatilité des devises tempèrent la vitesse de substitution. Dans ce contexte, les fabricants s'efforcent d'équilibrer la demande conventionnelle pour les moteurs à combustion interne avec une poussée mesurée vers l'électrification d'entrée de gamme et les fonctionnalités de véhicules connectés qui ouvrent de nouveaux flux de revenus.

Points Clés du Rapport

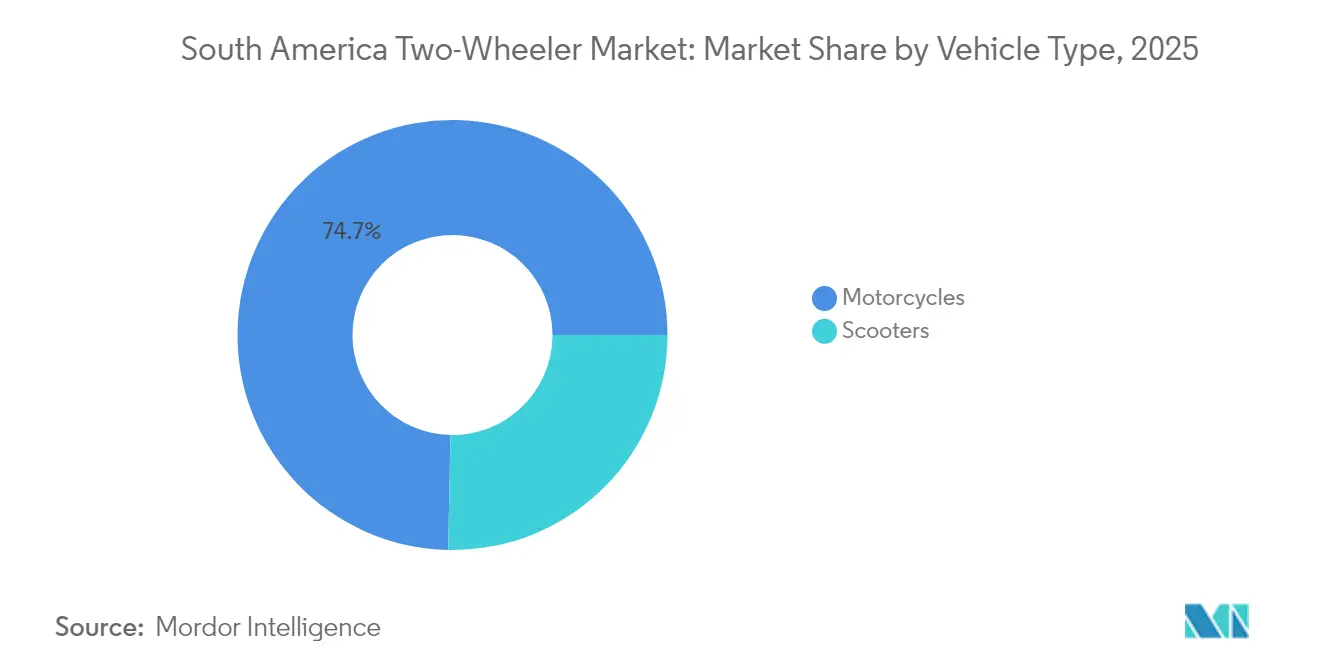

- Par type de véhicule, les motos ont dominé avec une part de 74,68 % du marché des deux-roues en Amérique du Sud en 2025 ; les scooters devraient progresser à un TCAC de 5,03 % jusqu'en 2031.

- Par propulsion, les modèles à moteur à combustion interne représentaient 97,12 % de la taille du marché des deux-roues en Amérique du Sud en 2025, tandis que les variantes électriques devraient croître à un TCAC de 9,31 % jusqu'en 2031.

- Par cylindrée/puissance moteur, les deux-roues d'une cylindrée allant jusqu'à 110 cc détenaient une part de 41,95 % du marché des deux-roues en Amérique du Sud en 2025, et la tranche électrique de 1,1 à 3,0 kW devrait se développer à un TCAC de 7,22 % jusqu'en 2031.

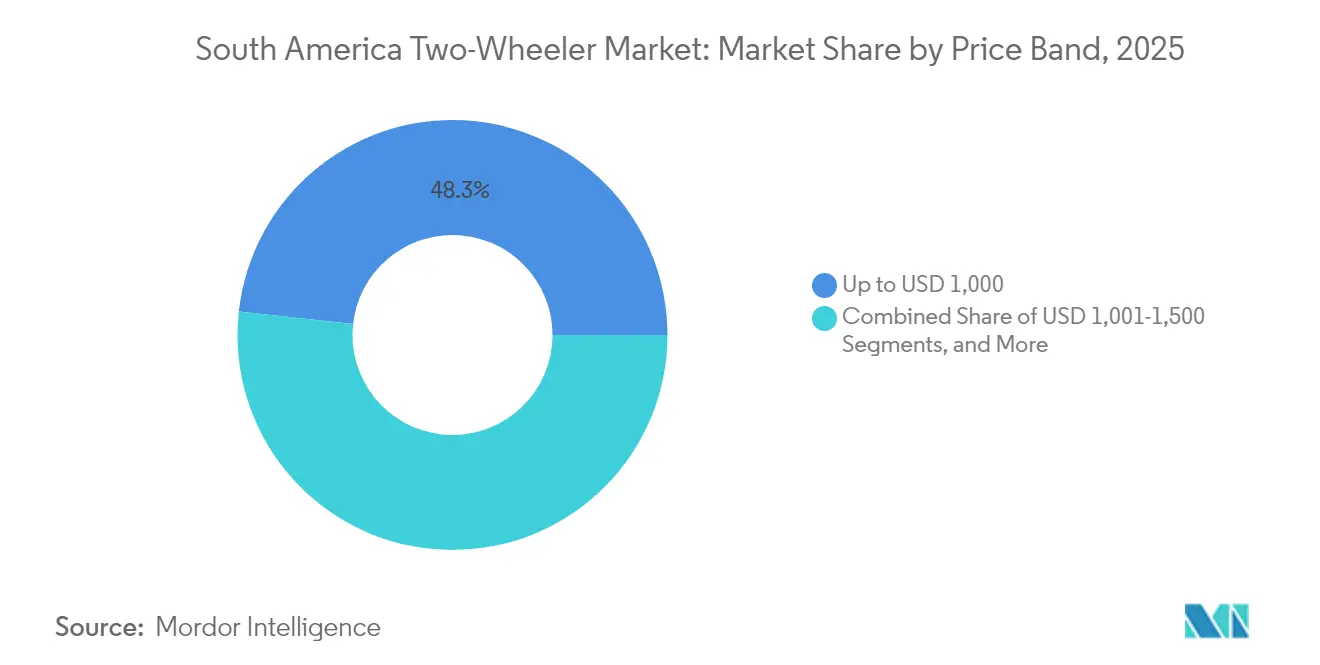

- Par gamme de prix, les motos à moins de 1 000 USD ont capté 48,25 % du marché des deux-roues en Amérique du Sud en 2025 ; la tranche de 1 501 à 2 000 USD devrait afficher un TCAC de 6,05 % d'ici 2031.

- Par utilisateur final, le B2C représentera 69,05 % du marché des deux-roues en Amérique du Sud en 2025, tandis que la livraison et la logistique devraient croître à un TCAC de 6,11 % jusqu'en 2031.

- Par canal de vente, les points de vente hors ligne détenaient une part de 91,74 % du marché des deux-roues en Amérique du Sud en 2025, tandis que les canaux en ligne devraient s'accélérer à un TCAC de 7,07 % jusqu'en 2031.

- Par pays, le Brésil dominait le marché des deux-roues en Amérique du Sud avec une part de 63,88 % en 2025, et la Colombie devrait se développer à un TCAC de 5,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Deux-Roues en Amérique du Sud

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Essor de la Demande pour les Flottes de Livraison du Dernier Kilomètre et de l'Économie à la Demande | +0.8% | Brésil en tête, répercussions en Colombie et en Argentine | Court terme (≤ 2 ans) |

| Lancement de Motos à Carburant Flexible et à l'Éthanol pour le Brésil | +0.7% | Brésil à l'échelle nationale, répercussions régionales limitées | Moyen terme (2-4 ans) |

| Localisation des Équipementiers (Assemblage en Régime CKD/Usines à Manaus, Bogotá, Córdoba) Réduisant les Coûts | +0.6% | Brésil, Colombie, Argentine avec des avantages transfrontaliers | Long terme (≥ 4 ans) |

| Micro-Financement par Smartphone Favorisant les Primo-Acquéreurs | +0.5% | Brésil, Colombie, Pérou avec concentration urbaine | Moyen terme (2-4 ans) |

| Réductions Tarifaires Gouvernementales sur les Importations de Batteries Lithium-Ion pour les Deux-Roues | +0.4% | Brésil à l'échelle nationale, extension potentielle au MERCOSUR | Long terme (≥ 4 ans) |

| Deux-Roues Connectés (Télématique, Mise à Jour à Distance) Générant des Revenus Après-Vente | +0.3% | Brésil, villes de premier rang en Colombie, expansion régionale progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide de la Livraison du Dernier Kilomètre et de la Demande des Flottes de l'Économie à la Demande

La main-d'œuvre de livraison au Brésil a récemment connu une forte croissance, remodelant les habitudes de consommation et laissant un impact significatif sur le marché des deux-roues en Amérique du Sud[1]"Pesquisa Nacional por Amostra de Domicílios Contínua,", Institut brésilien de géographie et de statistique, ibge.gov.br. À São Paulo, les livreurs à moto préfèrent majoritairement posséder leurs véhicules plutôt que de les louer. Cette tendance souligne comment l'essor des plateformes de livraison a directement stimulé la demande dans le secteur de la vente au détail de motos. En raison d'une utilisation quotidienne intensive, ces véhicules subissent une usure accélérée, entraînant des remplacements plus fréquents et une augmentation des ventes de pièces détachées.

Les tendances d'urbanisation en Colombie suggèrent une trajectoire parallèle, bien que le cadre réglementaire pour les travailleurs de l'économie à la demande reste inégal. Dans toute la région, les gestionnaires de flottes préfèrent clairement les motos aux scooters, en valorisant leur capacité de charge accrue et leur fiabilité mécanique. Ce choix garantit une demande constante pour des véhicules robustes.

Par conséquent, les compositions de flottes s'orientent vers des modèles plus récents, axés sur des options économes en carburant et d'entrée de gamme. Cette tendance crée une boucle de rétroaction : une utilisation accrue amplifie la demande de deux-roues abordables et fiables, consolidant le rôle des motos dans le cadre logistique urbain.

Introduction de Modèles de Motos à Carburant Flexible et Compatibles à l'Éthanol Adaptés au Brésil

Les projections de l'infrastructure éthanol au Brésil prévoient que la production totale d'éthanol atteindra 32,5 milliards de litres en 2024, positionnant les motos à carburant flexible comme un pont de décarbonisation à court terme [2]"Technologies de Motos Compatibles à l'Éthanol,", Société des Ingénieurs de l'Automobile, sae.org. Les plateformes conformes à la norme E27.5 de Bajaj illustrent des adaptations qui exploitent l'avantage de prix de l'éthanol de 60 à 70 % par rapport à l'essence, maintenant les coûts d'exploitation bas pour les opérateurs de flottes. La compatibilité avec l'éthanol aide également les équipementiers à anticiper le durcissement des plafonds d'émission sans investissements importants dans les batteries. En développant son secteur des biocarburants, l'Argentine pourrait reproduire ce modèle ; cependant, la plupart des autres marchés sud-américains manquent de couverture en stations-service pour des déploiements à grande échelle. En conséquence, le marché des deux-roues en Amérique du Sud bénéficie d'une voie de propulsion intermédiaire qui s'adapte à l'économie locale des matières premières et prolonge la pertinence des moteurs à combustion interne pendant que les régulateurs préparent le terrain pour une électrification complète.

Vagues de Localisation des Équipementiers Réduisant les Points de Prix

Les principaux fabricants de motos passent de plus en plus de l'importation de véhicules à leur assemblage local au Brésil. Les plans d'investissement à long terme de Honda et l'ouverture récente d'une nouvelle installation de production par Hero MotoCorp illustrent ce changement stratégique. En opérant dans la Zone Franche de Manaus, ces entreprises peuvent contourner les droits de douane à l'importation et réduire les coûts logistiques, maintenant les prix des modèles d'entrée de gamme compétitifs, même en période de fluctuations monétaires.

Emboîtant le pas, des marques comme Royal Enfield et Bajaj ont lancé des opérations d'assemblage local. Pendant ce temps, l'usine de Honda en Argentine a commencé à exporter des composants vers ses voisins. Ces actions indiquent une tendance plus large à l'intégration régionale de la chaîne d'approvisionnement. Les dispositions commerciales au sein du bloc MERCOSUR renforcent cette transition, permettant qu'une part significative des composants soit approvisionnée à l'extérieur. Cela rationalise non seulement le commerce intra-bloc, mais favorise également des stratégies d'approvisionnement conjoint.

Ces mouvements collectifs transforment la dynamique des coûts du marché des deux-roues en Amérique du Sud. Les modèles assemblés localement bénéficient désormais d'un avantage tarifaire distinct, améliorant leur accessibilité pour les consommateurs et soulignant les avantages de la production nationale.

Deux-Roues Intelligents et Connectés Créant de Nouveaux Bassins de Revenus Après-Vente

Le matériel connecté s'infiltre dans les gammes de prix grand public à mesure que les assureurs déploient des polices basées sur l'utilisation et que les gestionnaires de flottes exigent un suivi en temps réel pour réduire les vols. La loi brésilienne sur la protection des données (LGPD) incite les équipementiers à investir dans des processus de cybersécurité que les assembleurs plus petits pourraient avoir du mal à égaler, creusant potentiellement les écarts technologiques. Les mises à jour du micrologiciel à distance émergent, ouvrant des flux de revenus par micro-transactions ; cependant, le conducteur de deux-roues sud-américain moyen reste sensible aux prix et évalue soigneusement les frais de connectivité. Néanmoins, l'adoption commerciale précoce suggère un changement progressif dans la composition des revenus du marché des deux-roues en Amérique du Sud à mesure que la télématique passe du statut de nouveauté à celui de nécessité.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Inadéquation des Normes d'Émission Limitant les Exportations Régionales | -0.6% | Cœur du MERCOSUR, fragmentation de la Communauté Andine | Moyen terme (2-4 ans) |

| Infrastructure de Recharge/Échange Limitée pour les Deux-Roues au-delà des Villes de Premier Rang | -0.5% | Régional, aigu dans les villes secondaires | Long terme (≥ 4 ans) |

| Volatilité des Devises Affectant les Prix des Composants Importés | -0.4% | Régional avec exposition de l'Argentine et du Brésil | Court terme (≤ 2 ans) |

| Hausse des Taux d'Accidents/de Vol Entraînant une Augmentation des Coûts d'Assurance | -0.3% | Centres urbains du Brésil et de la Colombie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inadéquation des Normes d'Émission Freinant les Exportations Intra-Régionales

Le Brésil a appliqué la norme PROCONVE L8 en janvier 2025, s'alignant sur les normes Euro VI et établissant la barre la plus stricte en matière d'émissions de motos dans la région [3]"Résolution PROCONVE L8,", Conseil national brésilien de l'environnement, conama.gov.br. L'Argentine, le Pérou et le Chili suivent chacun des protocoles distincts ; par conséquent, les équipementiers doivent gérer plusieurs calibrations, ce qui augmente les dépenses de conformité et réduit les économies d'échelle. Les assembleurs plus petits qui ne disposent pas de budgets d'homologation multi-régions risquent de se replier sur des niches nationales, resserrant ainsi le marché des deux-roues en Amérique du Sud autour des acteurs majeurs capables d'absorber les frais de certification. Les barrières non tarifaires réduisent ainsi les gains potentiels du commerce intra-bloc qui découleraient autrement des allègements tarifaires du Mercosur.

Volatilité des Prix Liée aux Devises pour les Composants Importés

Les fluctuations du real et du peso provoquent un choc immédiat sur les prix lorsque les factures de composants arrivent en USD, la devise commerciale prédominante pour les moteurs, les systèmes d'injection électronique de carburant et les modules ABS. Les équipementiers se couvrent avec des contrats à terme et s'approvisionnent localement en plastiques et en châssis, mais l'électronique de base reste indexée sur le dollar. Les segments d'entrée de gamme supportent le plus gros de l'impact car les plafonds de prix sont rigides. Les budgets des consommateurs se déplacent vers les motos d'occasion lors des pics, compensant la croissance des volumes sur le marché des deux-roues en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Motos Maintiennent leur Échelle tandis que les Scooters s'Accélèrent

Les motos représentaient une part de 74,68 % du marché des deux-roues en Amérique du Sud en 2025, les acheteurs privilégiant des châssis polyvalents adaptés aux pistes rurales et aux charges de livraison à la demande. Le réseau de services installé du segment et les valeurs résiduelles favorables renforcent la confiance à l'achat, notamment parmi les conducteurs commerciaux qui parcourent de nombreux kilomètres. À mesure que les équipementiers ajoutent des porte-bagages, des sous-châssis renforcés et des financements flexibles, les motos restent le cheval de bataille à travers l'intérieur du Brésil et les routes inter-urbaines de Colombie.

Cependant, la congestion urbaine et les contraintes de stationnement poussent les navetteurs citadins vers les scooters, qui devraient enregistrer un TCAC de 5,03 % jusqu'en 2031. Les transmissions à variation continue, les planchers plats et les hauteurs de selle réduites sont conçus pour accueillir les conductrices et les conducteurs seniors. La pénétration des scooters repose sur l'expansion des voies de bus à haut niveau de service, où les scooters à faible empreinte évitent les interdictions d'accès imposées aux motos à plus grande cylindrée. Au cours des cinq prochaines années, le marché des deux-roues en Amérique du Sud devrait converger vers un profil à double trajectoire : les motos pour les flottes génératrices de revenus et les scooters pour les citadins orientés vers la commodité.

L'élan pour les scooters est le plus fort à Bogotá, Medellín et Santiago, où les économies de carburant et la maniabilité l'emportent sur la capacité de charge. Les équipementiers adaptent des variantes comme la Honda PCX et la Yamaha NMAX avec un éclairage LED, l'ABS et des tableaux de bord connectés aux smartphones pour justifier des prix de milieu de gamme. Les plateformes de financement proposent désormais des durées allant jusqu'à 48 mois, réduisant les mensualités et élargissant leur attrait. Les détaillants signalent une part croissante de primo-acheteuses, une catégorie démographique autrefois sous-représentée, malgré l'inertie culturelle en faveur des motos. L'adaptation soutenue des infrastructures et les restrictions environnementales positionnent les scooters pour grignoter progressivement le marché des deux-roues en Amérique du Sud sur l'horizon de prévision.

Par Propulsion : La Domination des Moteurs à Combustion Interne se Maintient tandis que l'Électrique Prend Pied

Les moteurs à combustion interne détenaient une part de 97,12 % du marché des deux-roues en Amérique du Sud en 2025, soulignant la logistique d'approvisionnement en carburant bien établie et les faibles coûts d'entrée. La compatibilité avec les carburants flexibles offre une résilience supplémentaire, car l'éthanol conserve une remise au détail de 30 à 40 % par rapport à l'essence au Brésil, amortissant ainsi les dépenses d'exploitation. Les stocks de pièces, les mécaniciens en bord de route et les marchés secondaires sont centrés sur les moteurs à combustion interne, renforçant la fiabilité perçue. Les ventes de véhicules électriques devraient croître à un TCAC de 9,31 % jusqu'en 2031, portées par les allègements des droits d'importation sur les batteries, les centres-villes mettant en œuvre des mandats de livraison zéro émission, et la baisse des prix des cellules lithium-ion.

Les essais de flottes par Rappi à São Paulo ont révélé une réduction de 30 % des coûts énergétiques d'exploitation par rapport aux motos à essence de taille similaire, un point de données qui a suscité l'intérêt des prestataires logistiques. Des défis persistent : les réseaux de recharge s'amenuisent en dehors des corridors des capitales, et les prix initiaux affichent encore une prime de 25 à 30 %. Pourtant, la parité se rapproche avec des fournisseurs de batteries visant 70 USD/kWh. Les équipementiers se couvrent en proposant des modules échangeables de la classe 2,5 kWh pour minimiser les temps d'arrêt, s'alignant sur le segment de puissance de 1,1 à 3,0 kW qui connaît la croissance la plus rapide. Sur la période considérée, l'électrification pourrait atteindre une part à un chiffre moyen, soutenant le développement de deux groupes motopropulseurs au sein du marché des deux-roues en Amérique du Sud.

Par Cylindrée : Les Cylindrées d'Entrée de Gamme Tirent les Volumes

Les moteurs jusqu'à 110 cc représentaient une part de 41,95 % du marché des deux-roues en Amérique du Sud en 2025, ancrant les références d'accessibilité et satisfaisant les besoins de déplacement urbain. Des modèles tels que la Honda CG 160 et la Bajaj CT répondent à l'économie des travailleurs de l'économie à la demande en associant une consommation de carburant frugale à un entretien accessible. Les plans de financement fixent généralement les mensualités à moins de 8 % du salaire minimum, élargissant l'entonnoir pour les primo-acquéreurs. Les motos de milieu de gamme de 150 à 200 cc restent populaires dans le terrain vallonné de Colombie, mais la domination en volume reste fermement dans les cylindrées inférieures à 125 cc.

Du côté électrique, le marché des deux-roues en Amérique du Sud trouve son point idéal dans les puissances de 1,1 à 3,0 kW, dont la croissance est prévue à un TCAC de 7,22 % jusqu'en 2031. Cette tranche s'aligne sur les cycles d'utilisation métropolitains de 60 à 90 kilomètres par poste et s'inscrit dans la plage optimale de batteries de 3 kWh qui équilibre coût et poids à vide. Les projets pilotes d'écosystèmes d'échange de batteries ciblent cette catégorie pour la standardisation, permettant aux opérateurs de flottes de réduire les coûts énergétiques tout en maximisant l'utilisation des actifs de manière prévisible.

Par Gamme de Prix : La Valeur Reste Reine mais les Montées en Gamme s'Accélèrent

Les étiquettes de prix inférieures à 1 000 USD ont capté 48,25 % du marché des deux-roues en Amérique du Sud en 2025, les revenus de l'économie informelle plafonnant les budgets des acheteurs. Les stratégies d'assemblage local et de semi-démontage aident à maintenir les prix bas, même si les fluctuations des taux de change gonflent le contenu importé. Pourtant, les attentes croissantes en matière d'ABS, de tableaux de bord numériques et de connectivité smartphone poussent de nombreux acheteurs récurrents vers la tranche de 1 501 à 2 000 USD, le segment à la croissance la plus rapide avec un TCAC de 6,05 % jusqu'en 2031. Les startups de micro-crédit éliminent les obstacles au crédit, et les durées plus longues diluent la charge mensuelle.

Les gammes premium au-dessus de 3 000 USD restent une niche, peuplée par les passionnés de BMW Motorrad et de KTM. Les droits de douane à l'importation élevés et les taux de change volatils limitent la portée au-delà des cœurs aisés de São Paulo, Buenos Aires et Santiago. Néanmoins, la visibilité des modèles aspirationnels produit un effet de halo, incitant les acheteurs de masse vers des finitions de milieu de gamme avec des caractéristiques partiellement premium, remodelant ainsi les normes de spécification au sein du marché des deux-roues en Amérique du Sud.

Par Utilisateur Final : Le B2C Conserve la Majorité, la Livraison B2B Mène la Croissance

La propriété personnelle représentait une part de 69,05 % du marché des deux-roues en Amérique du Sud en 2025, reflétant le rôle quotidien de la moto comme véhicule de navette et de transport familial. La fiabilité des deux-roues dans les zones rurales avec des transports en commun insuffisants soutient l'épine dorsale du B2C. La couverture d'assurance croissante et les programmes de fidélité des concessionnaires renforcent la fidélisation. À l'inverse, les livreurs et les acteurs de la logistique ancrent désormais le vecteur de croissance, se développant à un TCAC de 6,11 % jusqu'en 2031, à mesure que le travail sur plateforme devient une source de revenus principale.

Les entreprises adoptant des stratégies de livraison verte adoptent des deux-roues électriques pour les livraisons de colis de moins de 50 kilomètres, tandis que les collectivités locales ajoutent des flottes de patrouille pour naviguer dans les centres-villes congestionnés. Les compagnies d'assurance, constatant des vitesses d'accident plus faibles dans les flottes de scooters, proposent des polices de groupe attractives, renforçant la traction B2B. Ces évolutions diversifient les sources de revenus et stabilisent la cyclicité du marché des deux-roues en Amérique du Sud.

Par Canal de Vente : Les Concessionnaires Dominent Toujours, le Numérique Complète

Les points de vente hors ligne représentaient une part de 91,74 % du marché des deux-roues en Amérique du Sud en 2025. De nombreux acheteurs considèrent les essais routiers, l'assistance administrative et la proximité d'un atelier comme indispensables. Les équipementiers investissent dans des baies de service express et des kiosques de pièces détachées dans les zones péri-urbaines, préservant la pertinence du canal. Les canaux en ligne, cependant, affichent un TCAC de 7,07 % jusqu'en 2031, catalysé par l'aisance numérique acquise pendant la pandémie.

Les plateformes permettent la comparaison des spécifications et le financement pré-approuvé, réduisant le temps passé en salle d'exposition. Les fabricants pilotent des modèles de commande en ligne avec retrait en magasin où l'immatriculation finale et la livraison se font toujours chez les concessionnaires partenaires. Cette combinaison atténue les conflits de canaux et migre progressivement des segments spécifiques vers une exécution hybride sur le marché des deux-roues en Amérique du Sud.

Analyse Géographique

Le Brésil contrôlait une part de 63,88 % du marché des deux-roues en Amérique du Sud en 2025. Le marché des deux-roues en Amérique du Sud se transforme en raison de la demande croissante de livraison urbaine, des changements de fabrication régionaux et de l'évolution des réglementations. Le Brésil mène ce changement, porté par les livreurs à moto, les remplacements fréquents de véhicules et la forte demande au détail. Les fabricants se tournent vers l'assemblage local dans des zones comme Manaus pour réduire les coûts et rester compétitifs. La technologie à carburant flexible, l'approvisionnement national et un vaste réseau de concessionnaires soutiennent cet écosystème, tandis que les normes environnementales stimulent l'innovation des moteurs. L'intégration au Mercosur et l'approvisionnement stratégique en composants améliorent l'efficacité de la chaîne d'approvisionnement, donnant aux modèles produits localement un avantage concurrentiel en termes d'accessibilité et de réactivité.

La Colombie affiche la pente la plus forte, avec un TCAC de 5,14 %, jusqu'en 2031. La migration urbaine rapide pousse les navetteurs vers la mobilité à deux roues à mesure que les extensions de métro tardent. Les agendas d'assemblage en régime CKD à Bogotá attirent les chaînes d'approvisionnement des fournisseurs, réduisant les prix finaux. CrediOrbe et les fintechs similaires allègent les frictions de crédit, faisant passer la pénétration du financement informel vers le financement formel. Les projets pilotes de batteries échangeables, avec Copec comme initiateur, posent les bases d'une électrification accélérée.

Les marchés secondaires — Argentine, Pérou, Chili, Équateur, Bolivie et Paraguay — offrent une croissance tampon et une diversification des risques. Le Décret 1069/2024 de l'Argentine révise les seuils de contenu local, incitant les équipementiers à recalculer leurs coûts. La règle des plaques RFID au Pérou allonge les délais d'immatriculation mais améliore la sécurité, réduisant potentiellement les primes d'assurance liées aux vols. Le Chili est en tête en termes de densité de points de recharge, attirant les premiers adoptants de véhicules électriques malgré sa modeste base de population. Par conséquent, l'ensemble des économies plus petites constitue un flanc fragmenté mais riche en opportunités du marché des deux-roues en Amérique du Sud.

Paysage Concurrentiel

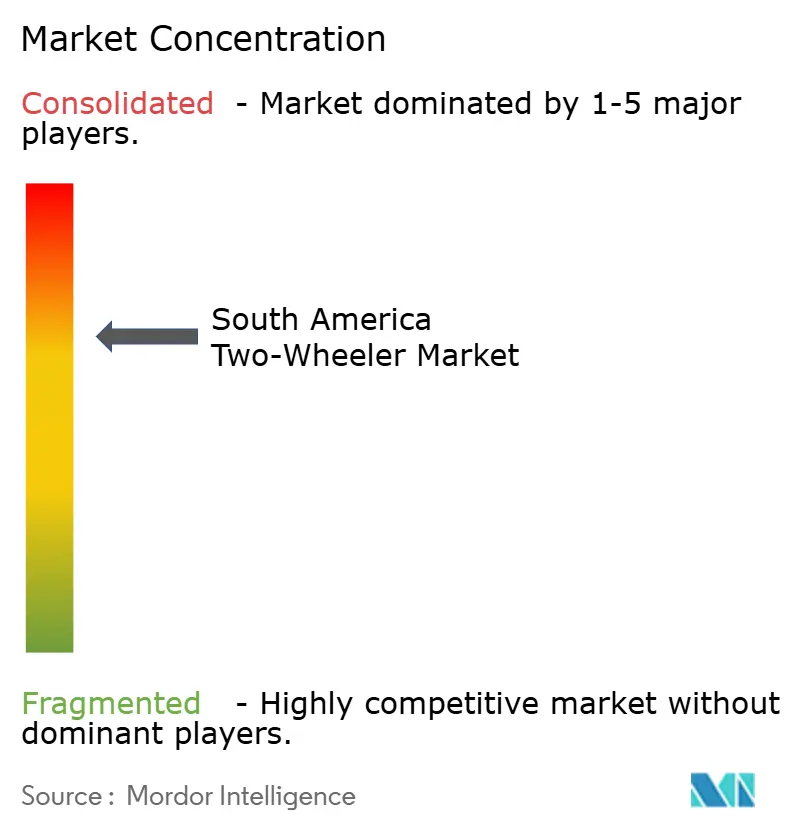

La structure du marché est modérément concentrée. Honda produit un nombre substantiel de véhicules annuellement à Manaus, tirant parti de l'intégration verticale pour gérer efficacement les coûts. Bajaj et Hero MotoCorp importent des kits en régime CKD depuis l'Inde, capturant les gammes de prix d'entrée de gamme grâce à l'échelle dans les châssis en acier et les moteurs sur plateforme commune. Royal Enfield exploite les tendances lifestyle avec des classiques à cylindrée moyenne, tandis que BMW Motorrad joue dans la voie du prestige à travers les événements Motorrad Days.

Des acteurs émergents dans l'électrique comme Voltz Motors courtisent les acheteurs de flottes avec des forfaits de location fixe et des tableaux de bord télématiques. Le modèle de partenariat de Gogoro aligne matériel, logiciel et énergie, offrant une proposition de valeur holistique attractive pour les entreprises de logistique. La portée du réseau de concessionnaires et la disponibilité des pièces de service restent déterminantes ; par conséquent, les acteurs établis investissent des dépenses d'investissement significatives dans la formation au service et la logistique des pièces.

Les différenciateurs stratégiques évoluent de la simple cylindrée vers le coût total de possession et l'expérience numérique. Les partenariats équipementiers-fintechs réduisent les obstacles à l'acquisition, et les suites de connectivité promettent des revenus d'abonnement. Les entreprises qui maîtrisent la vente multicanal et l'analyse après-vente sont susceptibles d'élargir leur part de marché, notamment à mesure que les gestionnaires de flottes exigent de plus en plus des indicateurs de disponibilité et de maintenance prédictive.

Leaders de l'Industrie des Deux-Roues en Amérique du Sud

Bajaj Auto Ltd.

Honda Motor Co. Ltd.

Suzuki Motor Corporation

Hero MotoCorp Ltd.

Yamaha Motor Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Octobre 2025 : La filiale brésilienne de Honda, Moto Honda da Amazonia Ltda. (HDA), prévoit d'investir environ 1,6 milliard de reais (environ 296 millions USD) dans son usine de Manaus dans l'État d'Amazonas de 2026 à 2029. Cet investissement vise à répondre à la demande croissante sur le marché brésilien des motos.

- Octobre 2025 : Bajaj a officiellement lancé la moto Dominar NS400Z 2026 au Brésil. Fabriqué à Manaus, en Amazonas, ce modèle est l'offre la plus puissante de la marque nationale. Avec une puissance de 40 chevaux, il revendique le titre de moto la plus puissante de Bajaj dans sa gamme nationale. L'entreprise a intégré quatre modes de conduite : Route, Pluie, Sport et Tout-Terrain, permettant aux conducteurs d'adapter les performances de la moto à des conditions variées, améliorant ainsi sa polyvalence.

Périmètre du Rapport sur le Marché des Deux-Roues en Amérique du Sud

Le rapport sur le marché des deux-roues en Amérique du Sud est segmenté par type de véhicule (motos et scooters), propulsion (moteur à combustion interne et électrique), cylindrée/puissance moteur (jusqu'à 110 cc et plus), gamme de prix (jusqu'à 1 000 USD et plus), utilisateur final (B2C et B2B), canal de vente (en ligne et hors ligne), et par pays. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Motos |

| Scooters |

| Moteur à Combustion Interne (MCI) |

| Électrique |

| Moteur à Combustion Interne (MCI) | Jusqu'à 110 cc |

| 111-125 cc | |

| 126-150 cc | |

| 151-200 cc | |

| 201-250 cc | |

| 250-350 cc | |

| 350-500 cc | |

| Au-dessus de 500 cc | |

| Électrique | Jusqu'à 1,0 kW |

| 1,1-3,0 kW | |

| 3,1-5,0 kW | |

| Au-dessus de 5,0 kW |

| Jusqu'à 1 000 USD |

| 1 000-1 500 USD |

| 1 501-2 000 USD |

| 2 001-3 000 USD |

| 3 001-5 000 USD |

| Au-dessus de 5 000 USD |

| Entreprise à Consommateur (B2C) | |

| Entreprise à Entreprise (B2B) | Covoiturage / Moto-Taxi / Location / Tourisme |

| Livraison et Logistique | |

| Flottes d'Entreprises et de PME | |

| Autres (Gouvernement et Institutionnel, ONG / Développement) |

| En Ligne |

| Hors Ligne |

| Brésil |

| Argentine |

| Colombie |

| Pérou |

| Chili |

| Équateur |

| Bolivie |

| Paraguay |

| Reste de l'Amérique du Sud |

| Par Type de Véhicule | Motos | |

| Scooters | ||

| Par Propulsion | Moteur à Combustion Interne (MCI) | |

| Électrique | ||

| Par Cylindrée / Puissance Moteur | Moteur à Combustion Interne (MCI) | Jusqu'à 110 cc |

| 111-125 cc | ||

| 126-150 cc | ||

| 151-200 cc | ||

| 201-250 cc | ||

| 250-350 cc | ||

| 350-500 cc | ||

| Au-dessus de 500 cc | ||

| Électrique | Jusqu'à 1,0 kW | |

| 1,1-3,0 kW | ||

| 3,1-5,0 kW | ||

| Au-dessus de 5,0 kW | ||

| Par Gamme de Prix | Jusqu'à 1 000 USD | |

| 1 000-1 500 USD | ||

| 1 501-2 000 USD | ||

| 2 001-3 000 USD | ||

| 3 001-5 000 USD | ||

| Au-dessus de 5 000 USD | ||

| Par Utilisateur Final | Entreprise à Consommateur (B2C) | |

| Entreprise à Entreprise (B2B) | Covoiturage / Moto-Taxi / Location / Tourisme | |

| Livraison et Logistique | ||

| Flottes d'Entreprises et de PME | ||

| Autres (Gouvernement et Institutionnel, ONG / Développement) | ||

| Canal de Vente | En Ligne | |

| Hors Ligne | ||

| Par Pays | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Équateur | ||

| Bolivie | ||

| Paraguay | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- Type de Véhicule - La catégorie couvre les deux-roues motorisés.

- Type de Carrosserie du Véhicule - Cela inclut les scooters et les motos, tandis que les trottinettes et les bicyclettes sont exclues.

- Catégorie de Carburant - La couverture s'étend aux véhicules propulsés par des moteurs à combustion interne (MCI) et des systèmes de propulsion électrique.

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| VEB | Un véhicule électrique à batterie repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les véhicules électriques à batterie n'ont pas de moteur à combustion interne et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| VEP | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules tout électriques ainsi que les hybrides rechargeables. |

| Véhicule Électrique Hybride Rechargeable | Un véhicule qui peut être propulsé soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux véhicules électriques hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à Combustion Interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| Véhicule Électrique Hybride | Un véhicule propulsé par un moteur à combustion interne en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du moteur à combustion interne et le freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules utilitaires légers et les véhicules de moyenne et lourde charge. |

| Véhicules de Tourisme | Les voitures de tourisme sont des véhicules à moteur électrique ou à moteur thermique avec au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Utilitaires Légers | Les véhicules commerciaux pesant moins de 2 722 kg (Classe 1) et dans la plage de 2 722 à 4 536 kg (Classe 2) sont couverts par cette catégorie. |

| Véhicules de Moyenne et Lourde Charge | Les véhicules commerciaux pesant dans la plage de 4 536 à 6 350 kg (Classe 3), 6 350 à 7 257 kg (Classe 4), 7 257 à 8 845 kg (Classe 5), 8 845 à 11 793 kg (Classe 6), 11 793 à 14 969 kg (Classe 7) et au-dessus de 14 969 kg (Classe 8) sont couverts par cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| VEH | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne comme source principale de propulsion sont considérés dans cette catégorie. Les véhicules électriques hybrides utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un véhicule électrique hybride convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie du véhicule électrique hybride ne peut pas être chargée à l'aide d'appareils rechargeables. |

| VEHR | Les véhicules électriques hybrides rechargeables sont propulsés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être chargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en se branchant sur une source de charge externe. Les véhicules électriques hybrides rechargeables ont une meilleure autonomie que les véhicules électriques à batterie mais sont comparativement moins écologiques. |

| Berline à Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures de tourisme à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées d'une transmission intégrale et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| Monospace | Ce sont des véhicules polyvalents (également appelés minivans) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et une facilité d'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen respectif. Lors de l'estimation du prix de vente moyen, des facteurs tels que l'inflation moyenne, le changement de la demande du marché, le coût de fabrication, les avancées technologiques et les préférences variables des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.