Taille et part du marché de la construction au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

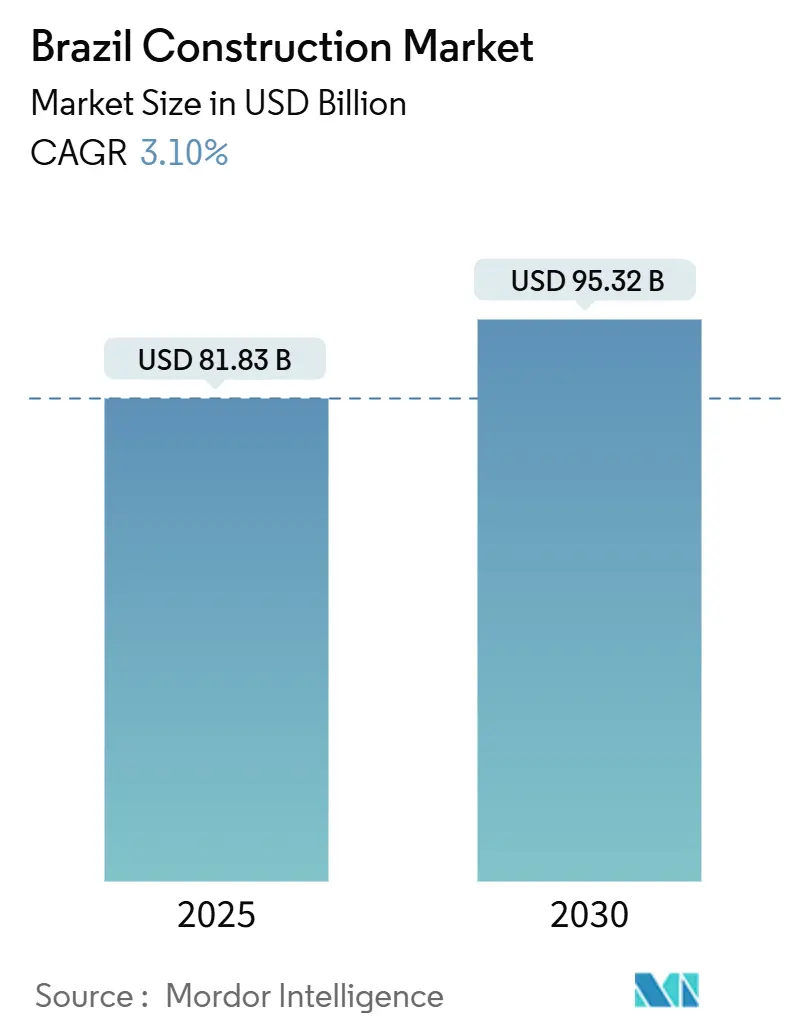

| Taille du Marché (2025) | 81.83 Milliards de dollars |

| Taille du Marché (2030) | 95.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction au Brésil par Mordor Intelligence

La taille du marché de la construction au Brésil a atteint 81,83 milliards USD en 2025 et devrait se développer à un TCAC de 3,1 % pour atteindre 95,32 milliards USD d'ici 2030. Les dépenses publiques en infrastructures dans le cadre du troisième Programme d'accélération de la croissance (PAC-3), la participation privée accrue aux concessions et le programme de logement Minha Casa Minha Vida (MCMV 3.0) élargi maintiennent les carnets de commandes bien remplis malgré des coûts de financement élevés. Les entrepreneurs ont enregistré une hausse de 48 % de leur bénéfice net au quatrième trimestre 2024, principalement grâce à une forte demande de logements à faibles revenus. Les méthodes modernes telles que la construction modulaire gagnent du terrain à mesure que les promoteurs cherchent à réduire les délais de réalisation et les déchets, tandis qu'un développement soutenu des énergies renouvelables ancre les travaux de transmission et de port en zone vierge. Néanmoins, le taux directeur Selic élevé complique l'accès au fonds de roulement, et les perturbations de la chaîne d'approvisionnement en ciment et en barres d'armature imposent encore des risques de planification. Les acteurs de taille intermédiaire répondent par des plateformes d'achats groupés et une consolidation régionale pour retrouver un pouvoir de fixation des prix sur les matériaux.

Principaux enseignements du rapport

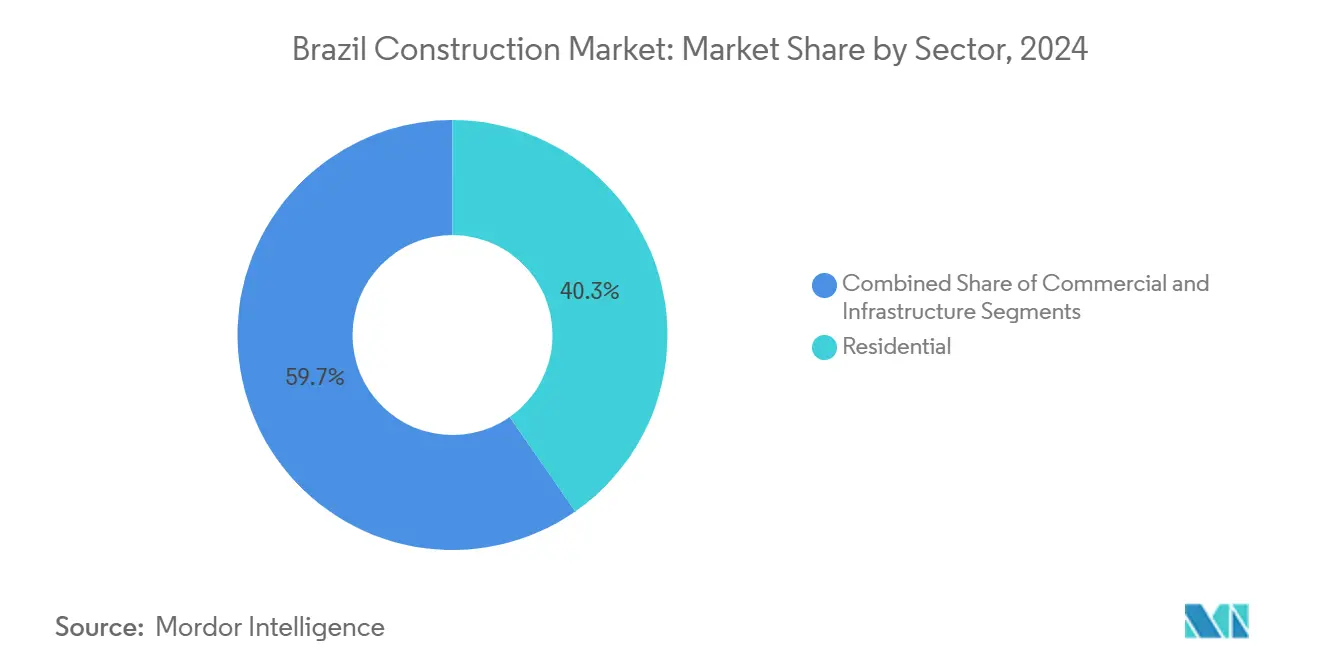

- Par secteur, la construction résidentielle représentait 40,32 % de la part du marché de la construction au Brésil en 2024 ; les infrastructures progressent à un TCAC de 5,45 % jusqu'en 2030.

- Par type de construction, les nouvelles constructions représentaient 73,45 % de la taille du marché de la construction au Brésil en 2024, tandis que la rénovation devrait s'accélérer à un TCAC de 4,32 % jusqu'en 2030.

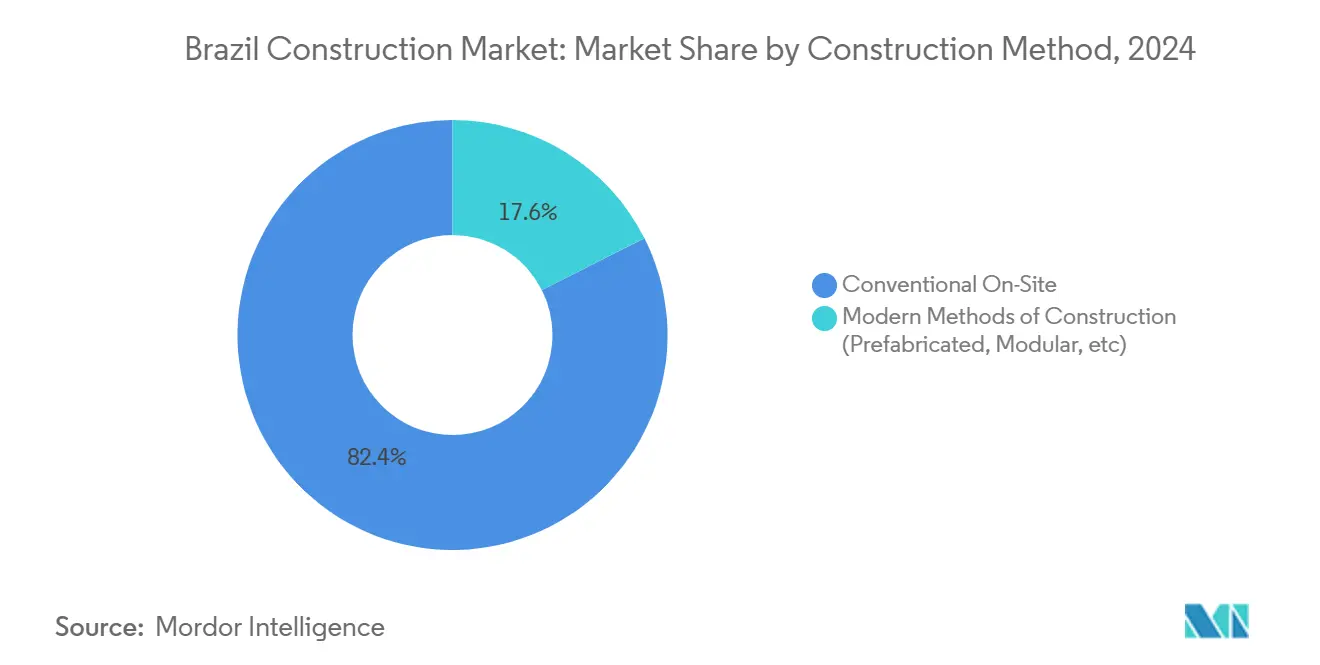

- Par méthode de construction, les techniques conventionnelles sur chantier détenaient 82,43 % de la part du marché de la construction au Brésil en 2024 ; les solutions préfabriquées et modulaires se développent à un TCAC de 10,40 % entre 2025 et 2030.

- Par source d'investissement, les fonds publics représentaient 62,34 % de la taille du marché de la construction au Brésil en 2024, tandis que les flux de capitaux privés devraient croître à un TCAC de 5,65 % sur l'horizon de prévision.

- Par géographie, le Sud-Est était en tête avec une part de 55,43 % en 2024 ; le Nord-Est a enregistré la croissance la plus rapide avec un TCAC de 4,90 % jusqu'en 2030.

Tendances et perspectives du marché de la construction au Brésil

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stimulus d'infrastructure PAC-3 et pipeline de partenariats public-privé | 1.2% | Mondial, avec concentration dans le Sud-Est et le Nord-Est | Moyen terme (2 à 4 ans) |

| Programmes de déficit de logements (Minha Casa Minha Vida 3.0) | 0.8% | National, plus fort dans le Sud-Est et le Nord-Est | Court terme (≤ 2 ans) |

| Développement des énergies renouvelables à grande échelle | 0.6% | Régions Nord-Est et Sud principalement | Long terme (≥ 4 ans) |

| Adoption de la construction industrialisée et modulaire | 0.4% | Concentration dans le Sud-Est, en expansion vers le Centre-Ouest | Moyen terme (2 à 4 ans) |

| Réindustrialisation et installations de la chaîne d'approvisionnement des véhicules électriques | 0.3% | National, adoption précoce dans le Sud et le Sud-Est | Long terme (≥ 4 ans) |

| Mandats de gestion et maintenance par jumeau numérique | 0.2% | Grandes zones métropolitaines dans un premier temps | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stimulus d'infrastructure PAC-3 et pipeline de partenariats public-privé

Le Brésil a alloué 333,3 milliards USD au dernier Programme d'accélération de la croissance, dont 120,0 milliards USD réservés à la participation du secteur privé dans le cadre de 92 concessions. Les périmètres des projets couvrent les autoroutes, les ports et les installations de défense, poussant les arriérés d'appels d'offres au-delà des niveaux d'avant la pandémie. La Banque de développement brésilienne a approuvé 5,1 milliards USD de crédits d'infrastructure au cours du premier semestre 2024, soit plus du double de la période de l'année précédente. Les priorités ferroviaires incluent le corridor FIOL1 de 537 km, qui devrait transporter 60 millions de tonnes de fret annuellement d'ici fin 2026. Les obligations d'infrastructure bénéficiant d'incitations fiscales élargissent la base d'investisseurs et isolent partiellement les projets de la volatilité des prêts bancaires. À mesure que les grands entrepreneurs EPC intensifient leur mobilisation, des effets multiplicateurs se font sentir dans les commandes de ciment, d'acier et d'équipements lourds.

Programme élargi Minha Casa Minha Vida

Le programme MCMV 3.0 a clôturé 2024 avec 1,26 million d'unités contractées en vue de son objectif de 2 millions d'unités d'ici 2026, soutenu par un budget 2025 de 27,5 milliards USD. Des plafonds de revenus plus élevés permettent désormais aux ménages gagnant jusqu'à 1 568 USD par mois d'accéder à des prêts hypothécaires subventionnés, élargissant ainsi le bassin de demande. MRV Engenharia, le plus grand constructeur de logements du pays, prévoit une hausse de 17 % de ses lancements pour 2025, citant les nouvelles tranches qui relèvent les prix de vente réalisables de 5 100 à 7 300 USD par unité. Les critères de mobilité urbaine intégrée exigent la présence d'écoles, de cliniques et de liaisons de transport en commun au sein des projets, stimulant les travaux connexes pour les entrepreneurs commerciaux, hydrauliques et routiers. Depuis sa création en 2009, le programme a livré 8,4 millions de logements, et la dernière version s'attaque directement au déficit de 5,9 millions d'unités de logement[1]Ministério das Cidades, "Minha Casa Minha Vida alcança 1,26 mi de unidades," gov.br.

Développement des énergies renouvelables à grande échelle

Les parcs éoliens et solaires remodèlent les carnets de commandes régionaux. Le complexe Babilônia Centro de 553 MW a obtenu 620 millions USD de financement de la BNDES couvrant 80 % des dépenses d'investissement, soulignant l'appétit des prêteurs pour les actifs verts. Vestas a décroché une fourniture de turbines de 1,3 GW avec Casa dos Ventos, la plus grande commande terrestre en Amérique latine. Les promoteurs doivent également financer les extensions de réseau ; Brookfield a vendu 2 416 km de lignes de transport pour 843 millions USD, recyclant le capital dans de nouvelles concessions. Petrobras a ajouté des projets d'éolien offshore, de solaire et d'hydrogène vert à son plan 2024-2028, signalant une forte demande de génie civil dans les ports. Ces initiatives tendent la chaîne d'approvisionnement en matériel haute tension et en tours en béton spécialisées, soutenant une charge de travail de construction diversifiée.

Adoption de la construction industrialisée et modulaire

L'ouverture d'une usine entièrement automatisée à Cascavel, dans le Paraná, capable de produire 2 400 unités de logement en six mois sur des lignes pré-moulées, illustre le virage vers les solutions fabriquées en usine. Les assemblages préfabriqués réduisent les besoins en main-d'œuvre sur chantier de 30 % et diminuent les volumes de déchets à éliminer. Les mandats de modélisation des données du bâtiment (BIM) dans les marchés publics fédéraux accélèrent les flux de travail numériques, les entrepreneurs soumettant désormais des plans d'exécution conformes à la norme ISO 19650. Les premiers adoptants citent des délais de permis plus courts et moins de réclamations pour reprises de travaux, améliorant la résilience des marges dans un contexte de crédit tendu. L'amortissement des équipements reste toutefois un obstacle pour les petites entreprises, ce qui favorise des modèles de consortium où les usines louent des créneaux de production à plusieurs promoteurs.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle de taux d'intérêt réels élevés resserrant le crédit | 1.1% | National, affectant particulièrement les marchés du Sud-Est | Court terme (≤ 2 ans) |

| Volatilité budgétaire et politique | 0.7% | National, avec dépendances aux projets fédéraux | Moyen terme (2 à 4 ans) |

| Migration de la main-d'œuvre qualifiée vers l'agro-industrie | 0.4% | Régions Centre-Ouest et Nord-Est | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en ciment et en barres d'armature | 0.3% | National, aigu dans les régions à forte croissance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycle de taux d'intérêt réels élevés resserrant le crédit

Le taux directeur Selic a atteint 14,25 % en 2025, les analystes anticipant un possible pic à 15 %. Les marges hypothécaires se sont élargies et les lignes de fonds de roulement pour les entrepreneurs sont devenues plus coûteuses, érodant les taux de rendement interne des projets. Les livraisons de ciment ont reculé de 1,7 % en 2024 à 62 millions de tonnes, les ménages ayant reporté leurs travaux d'amélioration. Les promoteurs ont réduit les préventes pour préserver leur trésorerie, et les lancements immobiliers ont chuté de 16 % avant le déploiement complet de MCMV 3.0. Néanmoins, les prêteurs concessionnels publics et les obligations d'infrastructure ont atténué le choc, évitant une contraction plus profonde du pipeline de projets.

Volatilité budgétaire et politique

Les négociations au Congrès sur les plafonds de dépenses peuvent retarder les décaissements des dotations PAC-3, créant des cycles d'exécution en dents de scie. La Cour des comptes a signalé 17 % des chantiers financés par l'État fédéral comme « à avancement lent » en raison d'arriérés de paiement. Les municipalités dépendantes des transferts de taxe sur la valeur ajoutée peinent à assurer le financement de contrepartie, affectant les programmes d'assainissement et de mobilité urbaine. Les changements de priorités des gouverneurs en année électorale peuvent reclasser les listes de projets, entraînant des réinitialisations des procédures d'appel d'offres. Les entrepreneurs se couvrent en privilégiant les modèles de partenariat public-privé ou de concession, où les recettes de redevances d'utilisation amortissent les reports budgétaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : le résidentiel domine tandis que les infrastructures progressent rapidement

Le segment résidentiel a capté 40,32 % de la part du marché de la construction au Brésil en 2024, soutenu par le solide pipeline de contrats MCMV 3.0 et une forte demande de logements locatifs à São Paulo. Des promoteurs tels que MRV et Brookfield ont orienté leurs capitaux vers des tours multifamiliales qui maintiennent leur taux d'occupation même lorsque la demande hypothécaire se tasse. Les démarrages commerciaux ont été plus sélectifs ; des bureaux haut de gamme comme la tour Alto das Nações de 219 mètres avancent, tandis que les lancements de milieu de gamme ont reculé. Les infrastructures constituent le principal moteur de croissance, avec un TCAC prévu de 5,45 % jusqu'en 2030, les concessions autoroutières, ferroviaires et énergétiques encombrant le calendrier des appels d'offres. Les entrepreneurs développent des parcs de préfabrication et des équipes de tunneliers pour gérer simultanément des mégaprojets, tandis que la discipline des marges se renforce grâce aux contrats EPC à prix forfaitaire.

Les tendances de la demande ont varié au sein de la construction résidentielle. Les fonds dédiés à la location ont levé 49 millions USD en 2024, ciblant les locataires à revenus intermédiaires en quête de baux flexibles, et les nouveaux condominiums à moins de 100 000 USD se sont vendus rapidement dans les villes satellites. Sur le front des infrastructures, le prêt de 150 millions USD pour le pont Salvador-Itaparica et un portefeuille de partenariats public-privé de 38,8 milliards USD confirment la volonté du gouvernement de combler les lacunes logistiques. Les installations de la chaîne de valeur des véhicules électriques se concentrent dans le Minas Gerais et à São Paulo, stimulant les améliorations des routes d'accès. Le secteur de la santé s'est également accéléré ; Rede D'Or a mis de côté 1,47 milliard USD pour ajouter 5 400 lits d'ici 2028, augmentant la demande d'entrepreneurs spécialisés en génie électromécanique et de plomberie.

Par type de construction : les nouvelles constructions dominent mais la rénovation s'accélère

Les nouvelles constructions représentaient 73,45 % de la taille du marché de la construction au Brésil en 2024, les logements en zone vierge et les infrastructures maintenant les équipes occupées. Le créneau de la rénovation gagne toutefois en vitesse avec une projection de TCAC de 4,32 % portée par le vieillissement des ponts, des écoles et des immeubles commerciaux. La BNDES a débloqué 1,43 milliard USD pour des travaux de modernisation sur les BR-116, BR-465 et BR-493, créant 24 000 emplois et stimulant les commandes de béton et d'asphalte. Les entrepreneurs spécialisés dans le renforcement structurel et la rénovation énergétique réservent des cadres à plus long cycle, reflétant les incitations réglementaires en faveur des labels d'efficacité dans le cadre de PROCEL Edifica.

La pertinence de la rénovation s'étend au-delà des réseaux de transport. São Paulo analyse une expansion de 1,12 milliard USD du système Anchieta-Imigrantes, ajoutant des tunnels jumeaux et des viaducs pour fluidifier le fret à destination des ports. Les usines industrielles font face à une surveillance obligatoire des émissions une fois que le système brésilien d'échange de quotas de carbone sera actif, ce qui incite à des rénovations précoces d'atténuation dans les cimenteries et les aciéries. Les propriétaires commerciaux investissent dans des mises à niveau de systèmes de climatisation-ventilation-chauffage et de façades pour obtenir des primes de bail vert. Le pipeline de rénovation combiné offre donc une stabilité anticyclique lors des périodes creuses des ventes de logements neufs[2]Governo do Estado da Bahia, "Contrato de financiamento da Ponte Salvador-Itaparica," ba.gov.br.

Par méthode de construction : le conventionnel domine encore, le modulaire progresse rapidement

Les techniques traditionnelles sur chantier ont conservé une part de 82,43 % en 2024, mais les constructions préfabriquées et modulaires progressent à un TCAC de 10,40 % à mesure que les promoteurs recherchent des délais de retour sur investissement plus courts. L'usine automatisée de Cascavel, un investissement de 39,2 millions USD, illustre le coulage robotisé qui intègre les réseaux électriques et de plomberie, réduisant les corps de métier sur chantier. Les grands lots de logements sociaux sont des candidats idéaux pour des modules répétables, et les gouvernements des États élaborent des normes pour harmoniser les joints, les finitions et la logistique. Les fournisseurs d'équipements signalent des arriérés de commandes pour les imprimantes 3D en béton, tandis que les universités s'associent pour créer des catalogues de conception compatibles avec les flux de travail BIM.

L'adoption du numérique est le pont entre les méthodes. Les ministères exigent désormais des plans d'exécution BIM dans les chantiers financés au niveau national, obligeant même les petits partenaires de consortium à mettre à niveau leurs logiciels. Les tableaux de bord de suivi en temps réel et les relevés par drone réduisent les litiges de planification. Cependant, les dépenses d'investissement initiales et les pénuries de talents freinent la diffusion. Les associations professionnelles font pression pour un amortissement accéléré des actifs d'usines intelligentes afin d'égaliser les conditions. Associées à des modèles de financement modulaire, ces incitations politiques pourraient faire progresser les techniques industrialisées au-delà de leur niche actuelle.

Par source d'investissement : les dépenses publiques restent prédominantes, les capitaux privés gagnent du terrain

Les budgets publics ont assuré 62,34 % des dépenses de 2024, reflétant le PAC-3 et le mandat de logement élargi. Les concessions à redevances d'utilisation et les placements d'obligations pousseront toutefois les allocations privées à un TCAC de 5,65 % jusqu'en 2030. Le Brésil prévoit 73,0 milliards USD d'engagements privés en infrastructures pour 2025-2029, portés par les enchères dans les services d'eau et les routes à péage. La privatisation partielle de Sabesp a à elle seule ajouté 12,9 milliards USD au bilan quinquennal. Les banques ont pivoté du prêt direct vers la structuration de projets, la BNDES agissant comme conseiller en transactions plutôt que comme seul financeur.

L'activité de fusions-acquisitions témoigne de l'appétit pour les portefeuilles opérationnels : le cimentier CSN lorgne les actifs d'InterCement dans le cadre d'une restructuration de 2,8 milliards USD, tandis que des fonds mondiaux ciblent les cessions de lignes de transport pour s'assurer des rendements réglementés. Des taux d'intérêt plus élevés découragent les sorties par introduction en bourse, de sorte que les vendeurs se tournent vers des acquéreurs stratégiques. Les cadres de partenariat public-privé, autrefois alourdie par la bureaucratie, disposent désormais de contrats types validés par la Cour fédérale des comptes, réduisant l'incertitude juridique. Au total, une structure de capital plus équilibrée émerge, atténuant les chocs budgétaires.

Analyse géographique

Le pôle du Sud-Est brésilien a conservé sa part de 55,43 % en 2024, porté par le dense pipeline de São Paulo en copropriétés de grande hauteur, bureaux haut de gamme et la modernisation Anchieta-Imigrantes de 1,12 milliard USD. Une capacité d'ingénierie abondante, des marchés de capitaux plus profonds et un solide programme d'obligations municipales permettent une contractualisation continue, même lorsque les décaissements fédéraux accusent du retard. Les promoteurs combinent droits aériens et zonage mixte pour optimiser les rendements fonciers, tandis que les autorités municipales accélèrent les permis de logement alignés sur les corridors de transport en commun.

La région Nord-Est, bien que plus petite, affiche un TCAC de 4,90 % jusqu'en 2030, les planificateurs fédéraux orientant les fonds PAC-3 vers des projets de corridors économiques. Le projet de téléphérique de Salvador de 24,5 millions USD et la relance ferroviaire FIOL1 de 537 km étendent les empreintes de construction au-delà des capitales côtières. Les parcs éoliens dans la Bahia et le Rio Grande do Norte génèrent des contrats auxiliaires de sous-stations et de routes de service. Des multiplicateurs plus élevés du secteur public soutiennent une migration rapide des compétences, réduisant l'écart historique de main-d'œuvre par rapport à São Paulo.

Les États du Sud affichent un mélange de bâtiments industrialisés et d'actifs touristiques haut de gamme. La cadence annuelle de 2 400 unités de l'usine intelligente de Cascavel constitue un banc d'essai pour les codes modulaires, et les autorités portuaires de Paranaguá modernisent les postes d'amarrage pour accueillir les composants d'éolien offshore. Les constructions hôtelières de luxe en Santa Catarina stimulent les corps de métier spécialisés en façade et en aménagement intérieur. Pendant ce temps, les corridors du Centre-Ouest tels que l'Autoroute d'intégration de 0,48 milliard USD déverrouillent la logistique de la ceinture céréalière, déclenchant des investissements dans les entrepôts et la chaîne du froid. Ensemble, ces dynamiques régionales créent une mosaïque de demande équilibrée qui renforce la résilience nationale.

Paysage concurrentiel

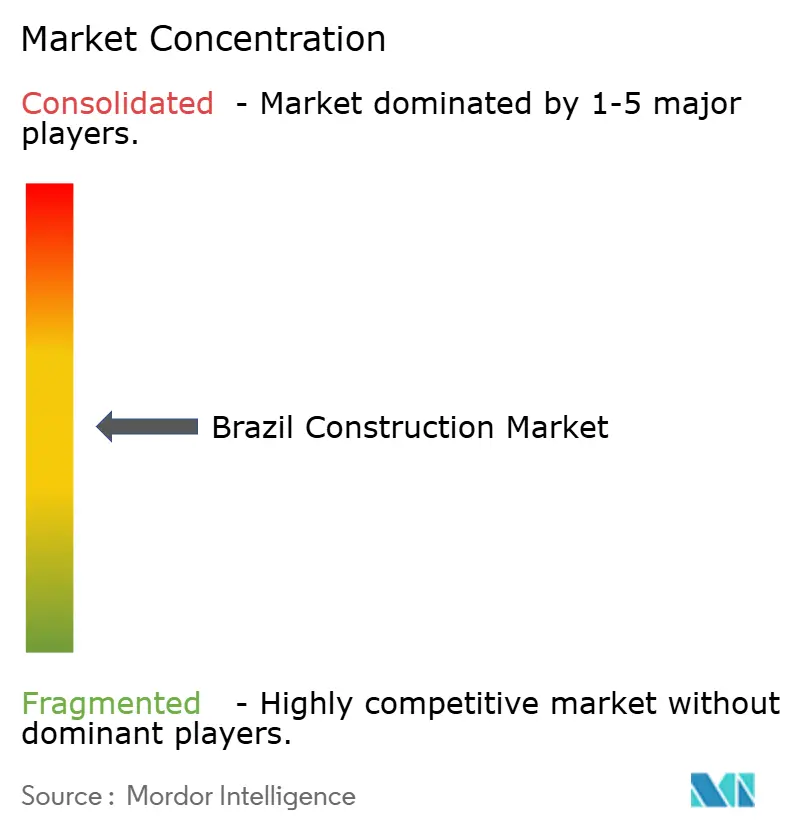

L'univers des entrepreneurs brésiliens est modérément concentré, les cinq premiers acteurs détenant un pourcentage modéré des travaux en cours. Des leaders du marché tels qu'Andrade Gutierrez restructurent leurs structures de capital. La renégociation de 476 millions USD de billets étrangers libère des marges de manœuvre pour de nouvelles soumissions PAC-3. Les grands cimentiers Votorantim Cimentos et CSN profitent de la restructuration de 2,8 milliards USD d'InterCement pour acquérir des usines excédentaires et consolider leurs réseaux de distribution. Des entrants étrangers comme Vinci Construction ont décroché un lot de génie civil de 163 millions USD, signalant un regain d'appétit international pour les marges brésiliennes[3]Governo do Paraná, "Fábrica automatizada de casas em Cascavel," pr.gov.br.

La numérisation est un terrain de bataille principal. Les entreprises intégrant le BIM et la cartographie par drone réduisent les dépassements de planning et renforcent leurs références en matière de critères environnementaux, sociaux et de gouvernance exigés par les institutions multilatérales. Le rachat par Intertek des laboratoires d'essais TESIS étend la couverture du contrôle qualité aux façades, au béton et aux systèmes thermiques, lui conférant un avantage au niveau de la couche de services. Les usines préfabriquées automatisées agissent comme des pôles de capacité disruptifs, permettant à des alliances de constructeurs régionaux de concurrencer directement les géants établis dans les appels d'offres de logements sociaux.

Les évolutions réglementaires en matière de responsabilité carbone ajoutent un autre filtre concurrentiel. Les entreprises disposant d'inventaires d'émissions sur le cycle de vie vérifiés sont mieux placées pour remporter des marchés financés par la BNDES appliquant des critères de crédit vert. Les entrepreneurs diversifient leurs revenus via des concessions d'exploitation et de maintenance, élargissant leurs flux de revenus récurrents issus des autoroutes et des stations d'épuration. Le renforcement de la diligence raisonnable par les sponsors en capital-investissement relève le seuil de conformité en matière de gouvernance, poussant les petites entreprises sous-capitalisées vers des fusions pour satisfaire aux normes de cautionnement et de divulgation.

Leaders du secteur de la construction au Brésil

MRV Engenharia

Cyrela Brazil Realty

Direcional Engenharia

Tenda

Gafisa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : São Paulo a relevé l'investissement prévu sur le lot autoroutier Paranapanema de 285 km à 1,12 milliard USD ; l'appel d'offres est prévu pour le troisième trimestre 2025.

- Janvier 2025 : Bradesco BBI a cherché à saisir la participation de 14,86 % de Mover Group dans CCR en garantie d'une dette de 2,8 milliards USD à la suite d'un dépôt de restructuration en décembre 2024.

- Janvier 2025 : Le groupe suédois VBG Group a acquis Italytec Imex pour 50,9 millions USD afin d'élargir son offre de systèmes de climatisation-ventilation-chauffage dans les véhicules hors route brésiliens.

- Décembre 2024 : L'État de Bahia a obtenu jusqu'à 150 millions USD auprès de la CAF pour le pont Salvador-Itaparica, incluant les améliorations de la BA-001.

Périmètre du rapport sur le marché de la construction au Brésil

| Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services aux collectivités | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Chantier conventionnel |

| Méthodes modernes de construction (préfabriqué, modulaire, etc.) |

| Public |

| Privé |

| Sud-Est (São Paulo, Rio de Janeiro, Belo Horizonte) |

| Sud (Curitiba, Porto Alegre, Florianópolis) |

| Nord-Est (Salvador, Recife, Fortaleza) |

| Centre-Ouest (Brasília, Goiânia) |

| Nord (Manaus, Belém) |

| Par secteur | Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Autres | ||

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services aux collectivités | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Chantier conventionnel | |

| Méthodes modernes de construction (préfabriqué, modulaire, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par région | Sud-Est (São Paulo, Rio de Janeiro, Belo Horizonte) | |

| Sud (Curitiba, Porto Alegre, Florianópolis) | ||

| Nord-Est (Salvador, Recife, Fortaleza) | ||

| Centre-Ouest (Brasília, Goiânia) | ||

| Nord (Manaus, Belém) | ||

Principales questions auxquelles le rapport répond

Quelle est la taille du marché de la construction au Brésil en 2025 ?

Le marché s'établit à 81,83 milliards USD en 2025 et devrait atteindre 95,32 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide dans la construction brésilienne ?

La construction d'infrastructures affiche l'expansion la plus rapide, progressant à un TCAC de 5,45 % jusqu'en 2030 grâce aux projets PAC-3 et aux réseaux d'énergies renouvelables.

Comment les taux d'intérêt élevés affectent-ils l'activité de construction ?

Un taux Selic supérieur à 14 % augmente les coûts d'emprunt, décourage la souscription de prêts hypothécaires et comprime le fonds de roulement des entrepreneurs, réduisant les volumes à court terme malgré les amortisseurs des dépenses publiques.

Quel rôle jouent les méthodes modulaires au Brésil ?

Les techniques préfabriquées et modulaires progressent à un TCAC de 10,40 % à mesure que les promoteurs recherchent des délais de livraison plus courts et moins de déchets ; la nouvelle usine de Cascavel illustre cette évolution.

Quelle région offre les meilleures perspectives de croissance ?

Le Nord-Est est en tête avec un TCAC prévu de 4,90 % jusqu'en 2030, porté par des projets de méga-ponts, des corridors ferroviaires et d'importants parcs éoliens.

L'investissement privé augmente-t-il dans la construction brésilienne ?

Oui, les engagements privés devraient atteindre 73 milliards USD entre 2025 et 2029, soutenus par des concessions dans l'assainissement, les autoroutes et le transport d'électricité.

Dernière mise à jour de la page le: