Taille et part du marché de la construction de barrières de sécurité routière en ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

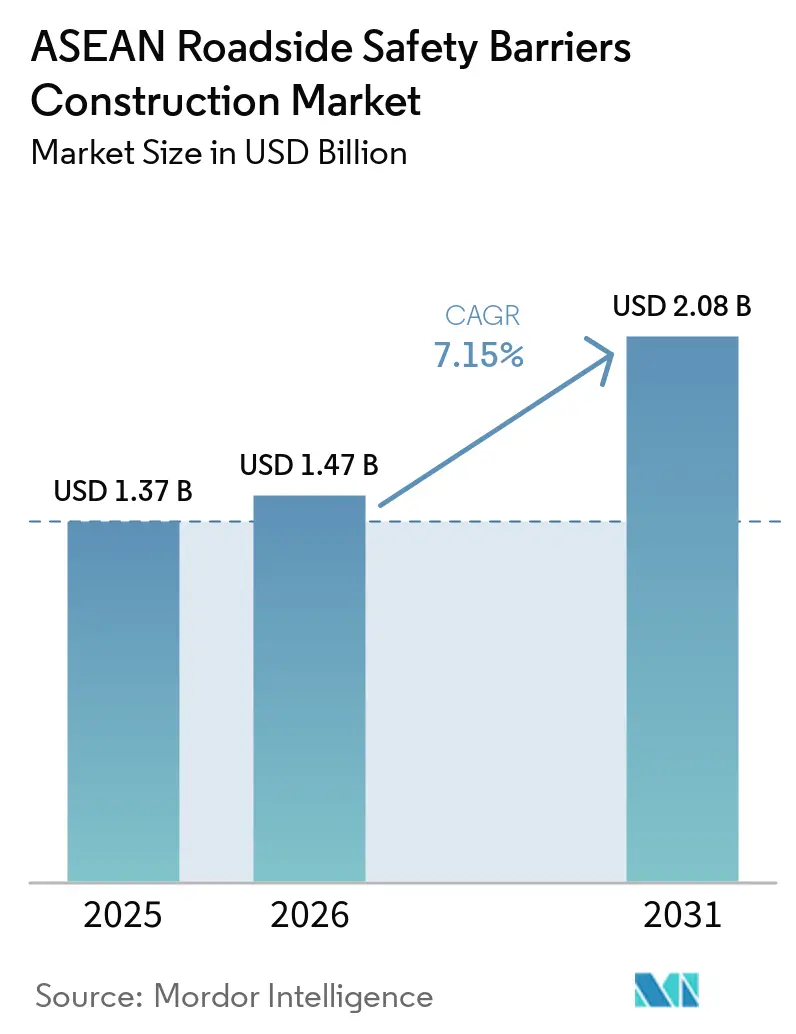

| Taille du marché de l'année de base (2025) | 1.37 Milliards de dollars |

| Taille du Marché (2026) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 2.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de barrières de sécurité routière en ASEAN par Mordor Intelligence

La taille du marché de la construction de barrières de sécurité routière en ASEAN est projetée à 1,37 milliard USD en 2025 et est estimée à 1,47 milliard USD en 2026, avec une prévision d'atteindre 2,08 milliards USD d'ici 2031, progressant à un CAGR de 7,15 % de 2026 à 2031. Les programmes de construction d'autoroutes, le renforcement des réglementations relatives aux tests de collision et l'attention accrue du public sur les décès de motocyclistes stimulent la croissance des budgets d'approvisionnement, malgré l'impact de la volatilité des prix de l'acier brut sur les marges des entrepreneurs. Les glissières de sécurité en acier de haute qualité continuent de dominer le marché ; cependant, les alternatives en plastique et en matériaux composites gagnent du terrain, notamment dans les régions humides et côtières. Bien que la construction de nouvelles routes à péage représente la majorité des dépenses, les projets de modernisation des autoroutes de première génération en Thaïlande, en Malaisie et au Vietnam s'accélèrent pour se conformer aux normes de niveau de test 3 du Manuel d'évaluation des équipements de sécurité routière (MASH). L'intensité concurrentielle reste modérée en raison des appels d'offres décentralisés, des exigences de certification diverses et des préférences variables en matière de matériaux, ce qui empêche les fournisseurs régionaux de capter des parts de marché significatives. Cet environnement crée des opportunités pour les coentreprises transfrontalières et les innovateurs de niche d'élargir leur présence.

Principaux enseignements du rapport

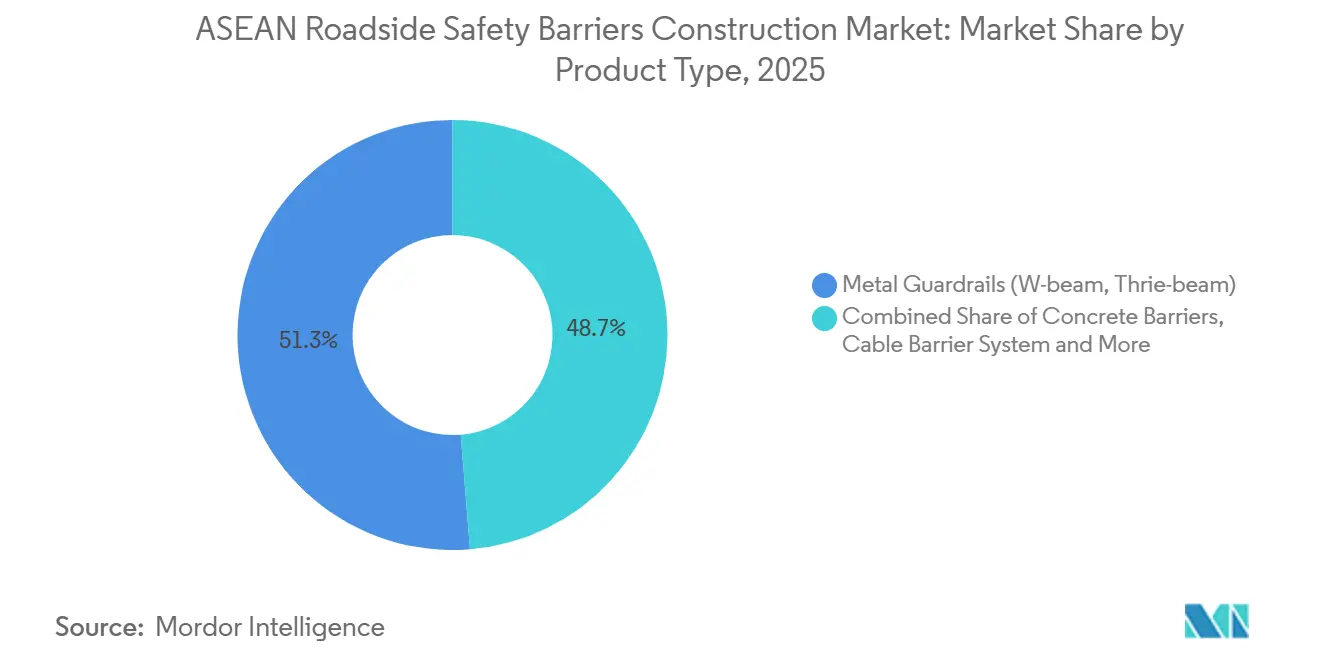

- Par type de produit, les glissières de sécurité métalliques ont représenté 51,3 % de la part du marché de la construction de barrières de sécurité routière en ASEAN en 2025, tandis que les systèmes à câbles devraient progresser à un CAGR de 7,98 % entre 2026 et 2031.

- Par matériau, l'acier a représenté 67,8 % de la taille du marché de la construction de barrières de sécurité routière en ASEAN en 2025 ; les plastiques et composites constituent la catégorie de matériaux à la croissance la plus rapide avec un CAGR de 8,07 % entre 2026 et 2031.

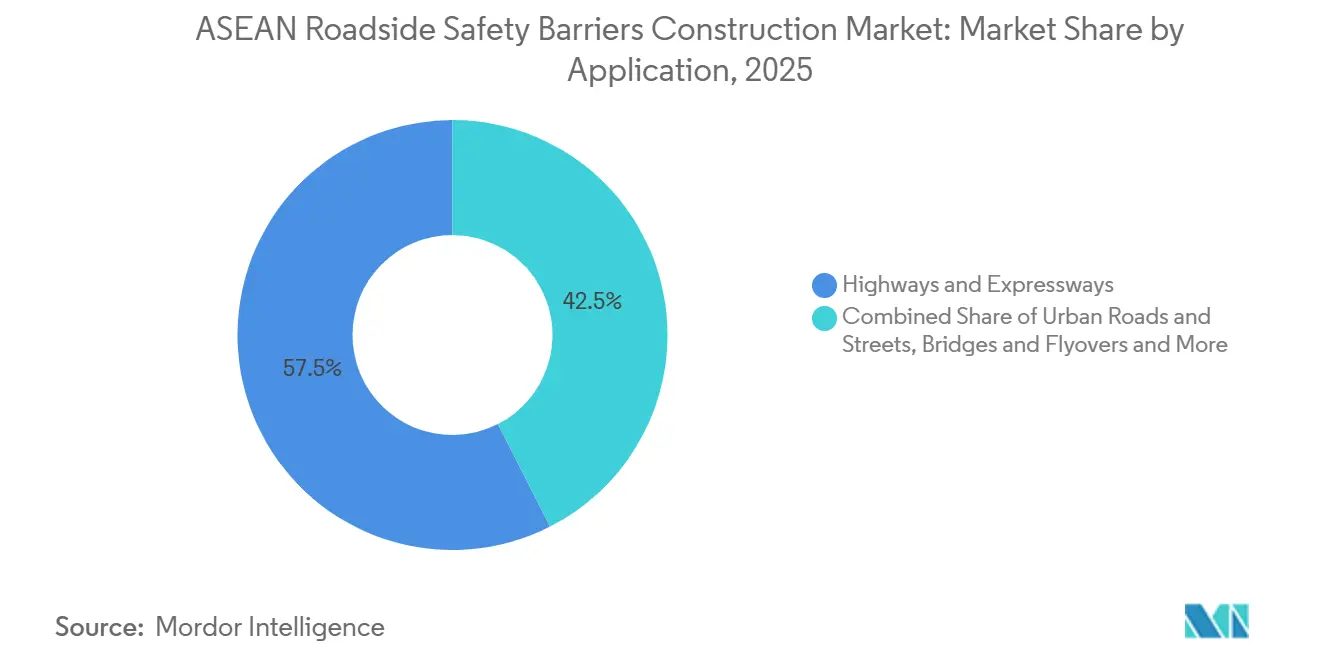

- Par application, les autoroutes et voies express ont représenté 57,5 % de la taille du marché de la construction de barrières de sécurité routière en ASEAN en 2025, tandis que les ponts et viaducs devraient se développer à un CAGR de 8,11 % entre 2026 et 2031.

- Par type d'installation, les nouveaux projets ont représenté 71,2 % du marché de la construction de barrières de sécurité routière en ASEAN en 2025 ; les travaux de rénovation et de modernisation constituent le sous-segment à la croissance la plus rapide avec un CAGR de 7,59 % entre 2026 et 2031.

- Par pays, l'Indonésie a détenu 34,9 % de la part du marché de la construction de barrières de sécurité routière en ASEAN en 2025, et les Philippines devraient enregistrer la croissance nationale la plus élevée avec un CAGR de 8,34 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de barrières de sécurité routière en ASEAN

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La connectivité croissante des autoroutes de l'ASEAN et les mises à niveau des corridors transfrontaliers accélèrent l'installation de barrières de sécurité routière | +2.1% | Indonésie, Thaïlande, Vietnam, Malaisie, Cambodge | Moyen terme (2 à 4 ans) |

| Les plans d'action régionaux pour la sécurité routière stimulent l'adoption de systèmes de protection médiane et latérale | +1.8% | Thaïlande, Vietnam, Philippines | Court terme (≤ 2 ans) |

| La forte exposition aux accidents sur les routes interurbaines et de montagne accroît la demande de barrières de sécurité | +1.5% | Vietnam, Philippines, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| L'expansion des corridors de fret et des routes logistiques stimule le besoin de barrières sur les autoroutes stratégiques | +1.2% | Indonésie, Vietnam, Thaïlande | Moyen terme (2 à 4 ans) |

| Le soutien croissant des politiques en faveur des systèmes de protection spécifiques aux motocyclistes encourage le déploiement ciblé de barrières | +0.9% | Vietnam, Thaïlande, Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La connectivité croissante des autoroutes de l'ASEAN et les mises à niveau des corridors transfrontaliers accélèrent l'installation de barrières de sécurité routière.

Les corridors multinationaux, tels que l'autoroute du Grand Sous-région du Mékong et l'autoroute trilatérale Inde-Myanmar-Thaïlande, nécessitent des équipements de sécurité harmonisés qui dépassent les normes minimales nationales obsolètes. Le corridor économique méridional proposé par la Thaïlande, d'une valeur estimée à 990 milliards THB (27,5 milliards USD), devrait ajouter des centaines de kilomètres de glissières de sécurité le long des zones côtières sujettes aux glissements de terrain. De même, l'autoroute Ha Tien-Rach Gia-Bac Lieu au Vietnam, d'une valeur de 3,2 milliards USD, et la route à péage Bogor-Serpong en Indonésie généreront une demande significative pour les systèmes de glissières en W et de barrières à câbles. À mesure que les grands corridors mettent en œuvre des barrières de sécurité modernes, les agences provinciales subissent une pression publique pour moderniser les routes d'alimentation adjacentes, élargissant ainsi le marché de la construction de barrières de sécurité routière en ASEAN[1]Département des autoroutes de Thaïlande, "Note de projet du corridor économique méridional 2026," doh.go.th. Les fournisseurs capables de satisfaire à la fois les normes AASHTO M180 et les certifications locales sont bien positionnés pour tirer parti de cette demande croissante.

Les plans d'action régionaux pour la sécurité routière stimulent l'adoption de systèmes de protection médiane et latérale.

Les gouvernements de l'ASEAN ont alloué des dépenses en barrières dans leurs budgets 2026-2030 dans le cadre de la Décennie d'action des Nations Unies pour la sécurité routière. Des projets tels que la mise à niveau de la Route nationale 4 au Cambodge et la réhabilitation de l'autoroute Maharlika aux Philippines incluent des glissières de sécurité comme livrables clés liés aux décaissements de prêts multilatéraux. Le projet Toyota TRUST en Thaïlande utilise l'analyse de données pour identifier les zones à haut risque et mettre en œuvre des installations rapides de barrières, démontrant comment la collaboration public-privé améliore l'atténuation des points noirs d'accidents. Ces initiatives mettent de plus en plus l'accent sur les conceptions de barrières adaptées aux motocyclistes, créant un marché de niche pour les produits à surface lisse et à faible hauteur de lisse. Cet effort collectif positionne l'approvisionnement en barrières comme un investissement fondamental en matière de sécurité plutôt qu'une dépense facultative.[2]Nations Unies, "Plan de la Décennie d'action pour la sécurité routière 2021-2030," un.org .

La forte exposition aux accidents sur les routes interurbaines et de montagne accroît la demande de barrières de sécurité.

Les taux de mortalité sur les routes rurales à forte déclivité en Indonésie, au Vietnam et aux Philippines sont deux à trois fois supérieurs aux moyennes urbaines. Les projets d'infrastructure, tels que le pont Thu Thiem 4 au Vietnam et le segment Probolinggo-Banyuwangi sur l'autoroute Trans-Java en Indonésie, nécessitent des parapets en béton et des rails en acier TL-4 capables de retenir des camions de 36 tonnes. Par ailleurs, les programmes de modernisation sont significatifs, car les autoroutes de première génération construites avant 2005 utilisaient de l'acier de calibre plus léger qui ne satisfait plus aux normes MASH, nécessitant des efforts de remplacement systématiques. Cette double demande — nouvelle construction et modernisation — stimule la croissance du marché de la construction de barrières de sécurité routière en ASEAN, parallèlement aux budgets de maintenance courants. Les fabricants proposant des kits modulaires à installation rapide sont privilégiés, car les fermetures prolongées de voies sont politiquement indésirables.[3]Agence japonaise de coopération internationale, "Programme d'amélioration de la sécurité routière en Indonésie 2025," jica.go.jp.

L'expansion des corridors de fret et des routes logistiques stimule le besoin de barrières sur les autoroutes stratégiques.

Les corridors à forte intensité de fret, tels que la future autoroute Nord-Sud 2 en Malaisie et la mise à niveau du viaduc de Changi à Singapour, nécessitent des barrières Thrie-beam à haute capacité de retenue, des médianes en béton de forme F et des systèmes à câbles tendus conçus pour accueillir des camions articulés. En 2024, le Guichet unique de l'ASEAN a traité 1,4 milliard de certificats électroniques, rationalisant les mouvements transfrontaliers de camions mais augmentant les risques d'accidents près des postes frontières. Les opérateurs de péage adoptent de plus en plus des barrières en béton mobiles pour la sécurité des zones de travaux et le contrôle des inondations, comme démontré sur la route Tangerang-Merak en Indonésie en 2026. Cette tendance relie la modernisation logistique à la demande croissante de barrières de sécurité, stimulant la croissance du marché de la construction de barrières de sécurité routière en ASEAN au-delà des considérations liées aux véhicules de tourisme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les contraintes budgétaires dans les marchés ASEAN à faibles revenus retardent les mises à niveau à grande échelle des barrières de sécurité routière | -1.1% | Cambodge, Myanmar, République démocratique populaire lao | Court terme (≤ 2 ans) |

| L'application inégale des règles de sécurité routière entre les pays membres limite l'adoption cohérente des barrières | -0.8% | Cambodge, République démocratique populaire lao, Myanmar | Moyen terme (2 à 4 ans) |

| Les variations des normes et des pratiques d'approvisionnement ralentissent le déploiement régional des systèmes de barrières | -0.6% | Tous les États membres | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes budgétaires dans les marchés ASEAN à faibles revenus retardent les mises à niveau à grande échelle des barrières de sécurité routière.

La marge budgétaire s'est resserrée à la suite d'une baisse de 82 % du financement de projets internationaux vers l'ASEAN, tombant à 17 milliards USD en 2024. En l'absence de prêts concessionnels, les provinces sont contraintes de prendre des décisions difficiles entre le maintien des garde-fous budgétaires et la satisfaction de besoins urgents tels que les mesures de contrôle des inondations ou la construction d'écoles. La hausse des prix de l'acier à 515 USD par tonne en 2026 a encore réduit les marges des appels d'offres à prix fixe, conduisant certains fabricants à se retirer des soumissions et à reporter des projets à l'exercice budgétaire suivant. Ces reports d'approvisionnement entraînent des retards de plusieurs kilomètres, augmentant l'exposition aux accidents. Bien que les composantes de sécurité routière cofinancées par des donateurs traitent une partie du problème, elles n'atténuent qu'une faible portion du déficit. En conséquence, la croissance à court terme du marché de la construction de barrières de sécurité routière en ASEAN reste en deçà de son potentiel, notamment au Cambodge et au Myanmar.

L'application inégale des règles de sécurité routière entre les pays membres limite l'adoption cohérente des barrières.

Les inspectorats centraux disposant de l'autorité légale pour imposer des mises à niveau des barrières restent sous-développés au Cambodge, en République démocratique populaire lao et au Myanmar. Les bureaux provinciaux des travaux publics privilégient souvent le reprofilage des routes plutôt que la mise en œuvre d'infrastructures de sécurité passive, laissant les routes nouvellement pavées sans protection sur les remblais et les virages. En Indonésie, seulement 32 % des segments de routes rurales étudiés disposaient de glissières de sécurité continues, malgré les directives nationales recommandant une couverture complète pour les routes dont la vitesse dépasse 80 km/h. L'application incohérente entrave la capacité des fournisseurs à prévoir avec précision la demande, entraînant des coûts de stocks plus élevés et une innovation produit plus lente. Tant que des organes de surveillance unifiés ne seront pas établis, ce manque de cohérence limitera le potentiel de croissance du marché de la construction de barrières de sécurité routière en ASEAN.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les glissières de sécurité métalliques ancrent le marché, les systèmes à câbles progressent

Les glissières de sécurité métalliques ont représenté 51,3 % de la part du marché de la construction de barrières de sécurité routière en ASEAN en 2025. Les rails en W sont principalement utilisés sur les voies express rurales, répondant aux normes de retenue de niveau de test 3, tandis que les profils Thrie-beam sont préférés pour les corridors de fret accueillant des camions plus lourds. Les barrières à câbles, bien que représentant une part de marché plus faible, devraient croître à un CAGR de 7,98 %, le plus rapide de la catégorie. Les agences signalent une réduction allant jusqu'à 90 % des accidents mortels sur les autoroutes à chaussées séparées où des barrières à câbles sont installées. En Malaisie, des produits tels qu'ArmorWire et la série Ezy-Guard de Muar Cathay, tous deux certifiés aux normes MASH TL-3, illustrent l'adoption croissante des systèmes tendus pour les médianes étroites. Les barrières en béton de type Jersey et de forme F maintiennent des applications de niche sur les ponts, les péages et les zones de travaux urbains, où des solutions permanentes à haute capacité de retenue sont essentielles. Des entreprises comme WIKA Beton s'appuient sur leurs quatorze usines indonésiennes pour sécuriser des contrats d'approvisionnement à délai d'exécution rapide dans ces domaines.

Les barrières à câbles offrent également des avantages en termes de réparations plus faciles et plus rapides après des collisions à grande vitesse, réduisant de moitié les temps de fermeture de voies par rapport aux alternatives en béton. Les coussins amortisseurs et les atténuateurs d'impact occupent un segment premium, principalement utilisés pour protéger les piles de ponts et les points de bifurcation. Par exemple, les unités TAU-M de Safe Direction à Singapour témoignent d'une volonté d'investir dans la technologie à déformation contrôlée, notamment dans les zones à disponibilité foncière limitée. Le segment « autres » comprend des barrières hybrides acier-béton et des rails spécifiques aux motocyclistes, où l'innovation progresse plus vite que la croissance des volumes. Collectivement, ces tendances indiquent que le marché de la construction de barrières de sécurité routière en ASEAN se diversifie au-delà de la domination traditionnelle des barrières en W au cours de la période de prévision.

Par matériau : l'acier domine, les composites gagnent du terrain

En 2025, l'acier a représenté 67,8 % de la demande totale en matériaux sur le marché de la construction de barrières de sécurité routière en ASEAN. Les bobines produites localement par des aciéries en Indonésie et au Vietnam contribuent à maintenir des prix compétitifs. La ligne intégrée de formage à froid et de galvanisation de Galvaco dépasse systématiquement les normes de revêtement AASHTO M180, offrant une résistance à la corrosion de 20 ans même dans les climats humides. Les nuances à haute résistance comme HR700F permettent l'utilisation de glissières de sécurité de calibre plus fin sans compromettre l'absorption d'énergie lors des chocs, réduisant les coûts de fret sur des itinéraires tels que ceux des Célèbes. Le béton se classe comme le deuxième matériau le plus utilisé, principalement pour les parapets et les médianes sur les voies express surélevées. Les éléments préfabriqués en béton de l'usine de Samwoh à Singapour ont été spécifiés pour des projets tels que le viaduc de Changi d'une valeur de 387 millions USD, démontrant leurs performances dans des conditions sismiques et de typhon.

Les composites, bien que détenant actuellement une part de marché à un chiffre, connaissent la croissance la plus rapide avec un CAGR de 8,07 %. Les rails en polyéthylène renforcé de fibres de verre de Boplan et les parapets renforcés en PRFV, qui font l'objet d'essais en laboratoire en Malaisie, offrent des avantages tels qu'un poids plus léger et une corrosion nulle. Ces matériaux sont particulièrement appréciés des opérateurs de péage pour les zones sujettes aux inondations où l'accès à la maintenance est difficile. Les mélanges de plastique recyclé gagnent également du terrain, s'alignant sur les réglementations émergentes en matière d'économie circulaire en Thaïlande et au Vietnam. De plus, les rails en aluminium, bien que plus coûteux, sont demandés pour les viaducs à charge limitée dans le delta du Mékong. La diversification des matériaux positionne les fournisseurs disposant de portefeuilles multi-substrats pour surpasser les concurrents qui s'appuient sur des solutions mono-métal à mesure que le marché de la construction de barrières de sécurité routière en ASEAN continue d'évoluer.

Par application : les autoroutes en tête, les ponts s'accélèrent

Les autoroutes et voies express devraient représenter 57,5 % de la taille du marché de la construction de barrières de sécurité routière en ASEAN en 2025. La mise aux enchères par l'Indonésie de sept nouvelles routes à péage, d'une valeur de 8,3 milliards USD, garantit une demande pluriannuelle pour les glissières en W et les médianes en béton. Au Vietnam, les mises à niveau de la porte d'entrée de Hô Chi Minh-Ville comprennent des systèmes de péage sans barrière, nécessitant des rails de sécurité ininterrompus. Les projets d'artères urbaines à Kuala Lumpur et à Manille intègrent de plus en plus des glissières de sécurité aux côtés de clôtures piétonnes et d'écrans antibruit, élargissant l'éventail des spécifications. Les entrepreneurs proposant des offres mixtes acier-composite obtiennent désormais de meilleures notes dans les évaluations techniques, reflétant l'importance croissante accordée à l'esthétique et à la durabilité.

Bien que partant d'une base plus modeste, les ponts et viaducs devraient croître à un CAGR de 8,11 % jusqu'en 2031. Des projets d'envergure, tels que le pont Bataan-Cavite aux Philippines d'une valeur de 3,9 milliards USD et le pont maritime Thuận An au Vietnam d'une valeur de 950 millions USD, nécessitent des parapets en béton TL-4 et des bords renforcés par câbles pour empêcher l'entrée d'eau par les camions. Les viaducs du corridor Nord-Sud de Singapour intègrent des parapets testés aux chocs avec un éclairage LED, mettant en évidence les avancées dans la conception de barrières multifonctionnelles. Ces projets spécifient souvent des modules en béton à ultra-haute performance pour un remplacement rapide après des impacts, minimisant les perturbations du trafic et soutenant des objectifs de niveau de service plus élevés pour les opérateurs de péage. Ce flux régulier de projets devrait accroître la part de marché des ponts au sein du marché de la construction de barrières de sécurité routière en ASEAN.

Par type d'installation : les nouveaux projets prédominent, les modernisations progressent

Les nouvelles installations devraient représenter 71,2 % des dépenses en 2025 au sein du marché de la construction de barrières de sécurité routière en ASEAN. Des projets clés, tels que Bogor-Serpong en Indonésie et les routes à péage Gilimanuk-Mengwi à Bali, intègrent des barrières dans des contrats de conception-construction. Cette approche permet aux entrepreneurs de sécuriser des prix d'acier en volume et de coordonner l'installation des glissières de sécurité parallèlement aux travaux de chaussée. Des modèles clés en main similaires sont anticipés pour le corridor économique méridional de la Thaïlande d'une valeur de 990 milliards THB, dont l'appel d'offres devrait être lancé en 2027. Parallèlement, les exigences de modernisation augmentent à mesure que les autoroutes construites dans les années 1990 ne satisfont plus aux normes MASH TL-3, notamment dans les zones où la corrosion a compromis l'encastrement des poteaux.

Le segment de la modernisation et de la réparation devrait croître à un CAGR de 7,59 %. Par exemple, l'autoroute Est-Ouest de Malaisie a alloué 2,7 millions RM (0,6 million USD) pour des réparations ponctuelles en 2026, reflétant le besoin généralisé de réparations de courtes sections à travers l'ASEAN. Les rails préfabriqués en béton à ultra-haute performance à installation rapide gagnent en popularité, car les fermetures de voies dépassant six heures entraînent souvent des pénalités contractuelles sur les routes à péage très fréquentées. De plus, les cadres de réhabilitation pluriannuels, tels que ceux de l'autoroute Maharlika aux Philippines, offrent aux fournisseurs une demande régulière au-delà des projets à grande échelle, contribuant à la croissance globale du marché de la construction de barrières de sécurité routière en ASEAN.

Analyse géographique

L'Indonésie a représenté 34,9 % de la part du marché de la construction de barrières de sécurité routière en ASEAN en 2025, portée par la privatisation en cours des routes à péage et l'épine dorsale Trans-Java de 1 150 km, qui impose une protection médiane et latérale continue. Le segment Probolinggo-Banyuwangi d'une valeur de 1,6 milliard USD, achevé en 2025, a utilisé plus de 10 000 tonnes de rails en acier galvanisé. De plus, sept concessions mises aux enchères en 2025, d'une valeur de 8,3 milliards USD, soutiennent un carnet de commandes quinquennal glissant pour les fabricants nationaux tels que PT Inter Nusa Kreasindo. Le spécialiste du béton WIKA Beton, avec ses quatorze usines, assure un approvisionnement en parapets dans les délais impartis. La demande a été encore renforcée par les directives du Ministère publiées en février 2026, recommandant des barrières en béton mobiles pour l'atténuation des inondations sur les itinéraires en zone basse comme Tangerang-Merak.

Le Vietnam, la Thaïlande et la Malaisie génèrent collectivement plus de 40 % des revenus du marché. Les projets de construction de ponts au Vietnam, notamment le Thu Thiem 4 d'une valeur de 950 millions USD et les traversées fluviales Phu My 2 d'une valeur de 920 millions USD, nécessitent des parapets TL-4 et des bords renforcés en PRFV pour répondre aux exigences de conception sismique et de typhon. Le corridor économique méridional de la Thaïlande, avec un budget de 27,5 milliards USD, devrait lancer des appels d'offres pluriannuels pour des glissières de sécurité favorisant les fournisseurs certifiés à la fois à Bangkok et à Kuala Lumpur. L'autoroute Nord-Sud 2 de Malaisie d'une valeur de 380 millions USD, conçue pour accueillir des volumes élevés de camions, intègre des barrières à câbles haute tension dans sa conception finale. Pendant ce temps, Singapour, bien que limitée en kilomètres de routes, investit dans des systèmes en béton esthétiques haut de gamme avec des caractéristiques d'atténuation du bruit, comme démontré dans le viaduc du corridor Nord-Sud d'une valeur de 707 millions USD.

Les Philippines devraient enregistrer la croissance la plus rapide du marché, avec un CAGR de 8,34 % jusqu'en 2031. Le programme Build Better More alloue 7,8 milliards USD aux autoroutes et aux ponts, notamment le pont Bataan-Cavite de 32 km et l'autoroute centrale de Mindanao de 450 km, qui traverse des zones sujettes aux glissements de terrain. Les prêteurs multilatéraux exigent désormais des mises à niveau du Programme international d'évaluation des routes comme condition de financement, garantissant un investissement soutenu dans les barrières de sécurité.

Le Cambodge, la République démocratique populaire lao et le Myanmar représentent des marchés plus modestes mais en croissance, soutenus par les extensions du corridor Inde-Myanmar-Thaïlande et des projets financés par des donateurs tels que la mise à niveau de la Route nationale 4 au Cambodge d'une valeur de 110 millions USD. De nouveaux partenariats, tels que la coentreprise Projek Garuda-Shindo établie en février 2026, visent à intégrer la technologie des barrières à rouleaux dans ces marchés émergents. Ce développement signale la formation d'un réseau d'approvisionnement panasiatique, qui devrait progressivement améliorer les normes de sécurité globales de la région.

Paysage concurrentiel

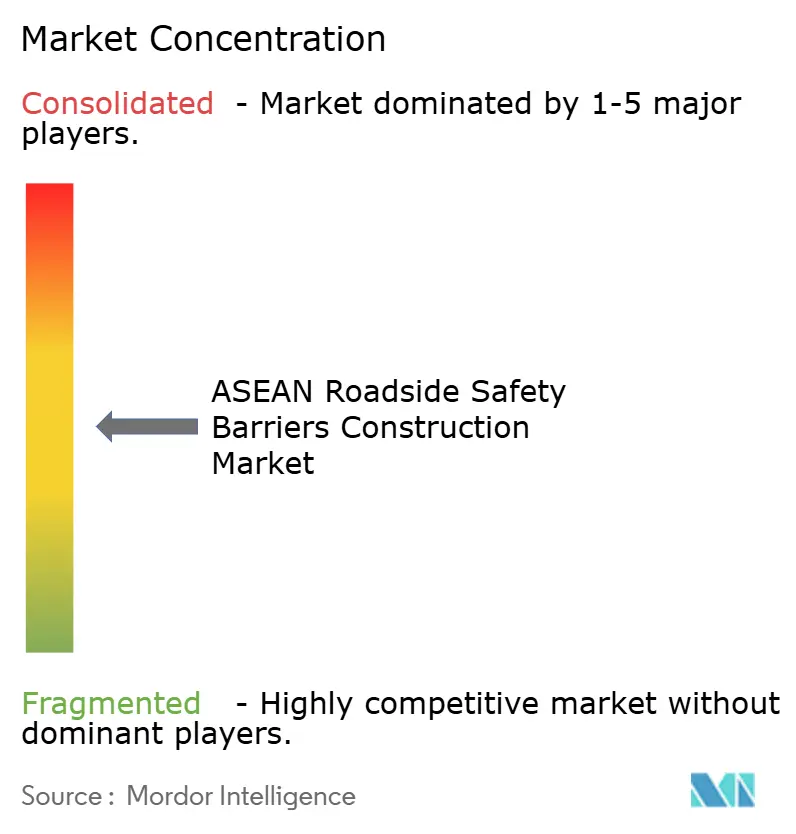

La concurrence sur le marché de la construction de barrières de sécurité routière en ASEAN est modérée en raison des schémas d'achat fragmentés entre les agences nationales d'autoroutes, les opérateurs de péage et les départements provinciaux des travaux publics, chacun exigeant des spécifications personnalisées. Muar Cathay Industries a établi une position solide en obtenant les approbations du Jabatan Kerja Raya (JKR) et de l'Autorité des autoroutes de Malaisie (LLM), tout en maintenant des stocks le long du corridor PLUS, permettant un délai d'intervention de 48 heures pour les réparations d'urgence. Galvaco Industries se différencie en proposant une galvanisation complète et un poinçonnage de poutres sur site, réduisant les délais d'exécution jusqu'à 20 %. En Thaïlande, Thai Solid et Siam Traffic dominent les appels d'offres nationaux en regroupant les glissières de sécurité avec des ensembles de signalisation et de délinéateurs, simplifiant l'approvisionnement pour les clients provinciaux grâce à des solutions à facture unique.

Les entreprises internationales intensifient la concurrence en tirant parti de leurs capacités de certification. Valmont Industries, par l'intermédiaire d'Ingal Malaysia, utilise ses accréditations américaines de tests de collision pour obtenir des approbations rapides sur des marchés comme Singapour et la Thaïlande. Samwoh Corporation capitalise sur ses contrats de viaduc de Changi d'une valeur de 387 millions USD pour promouvoir des parapets hybrides béton-acier. PT Wijaya Karya Beton a sécurisé 280 millions USD de commandes pour des barrières, parapets et murs de soutènement en 2025 en intégrant des produits routiers avec des traverses de métro sous un accord d'approvisionnement préfabriqué unique, augmentant sa part auprès des entrepreneurs clés. Les collaborations transfrontalières, telles que le partenariat Projek Garuda-Shindo établi en février 2026, visent à réaliser des économies d'échelle dans la fabrication et la distribution de barrières à rouleaux, signalant une consolidation régionale potentielle.

L'innovation est un facteur de différenciation clé pour les concurrents émergents. Le poteau MZ-Guard Z-Post de Muar Cathay réduit le temps d'installation de 50 % grâce à une géométrie de collision optimisée par superordinateur et à l'élimination des cales C, une caractéristique mise en avant lors de l'exposition Hari Profesion Teknikal Negara en Malaisie. Les spécialistes des matériaux composites mènent des essais MASH TL-3 pour des rails en polyéthylène renforcé de fibres de verre, 40 % plus légers que l'acier, offrant des coûts de fret réduits pour les nations archipelagiques. La présence régionale étendue et la triple certification ISO du groupe Webforge constituent un avantage concurrentiel dans les appels d'offres financés par des donateurs avec des exigences strictes en matière de délais. Bien que des fusions et acquisitions sélectives puissent survenir, les préférences provinciales bien ancrées et les défis liés aux approbations réglementaires suggèrent que le marché de la construction de barrières de sécurité routière en ASEAN restera modérément fragmenté jusqu'en 2031.

Leaders du secteur de la construction de barrières de sécurité routière en ASEAN

Galvaco Industries Sdn Bhd

Thai Solid Co., Ltd.

Colform Group Berhad (RoadMaster)

PT Inter Nusa Kreasindo

Muar Cathay Industries Sdn Bhd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : PT Wijaya Karya Beton (WIKA Beton) a introduit le système de passage à niveau en béton (CLC), une solution préfabriquée modulaire démontable conçue pour les passages à niveau ferroviaire-routier à niveau. La première installation a été réalisée au KM 166+500 sur le segment à double voie Gedebage-Haurpugur à Bandung, Java occidental. Ce produit vise à atténuer des problèmes tels que la déformation de l'asphalte et les dommages structurels causés par les vibrations des trains, les charges de véhicules lourds et les conditions météorologiques extrêmes. Il est destiné à renforcer l'autonomie du secteur national de la construction et à améliorer la sécurité des transports.

- Février 2026 : Projek Garuda et Shindo Industry ont signé un protocole d'accord pour développer des barrières à rouleaux et des glissières de sécurité ciblant la Malaisie, la Thaïlande, l'Indonésie, Singapour, le Vietnam et le Cambodge. Cette coentreprise met en commun l'expertise technique et les réseaux de distribution pour créer une plateforme d'approvisionnement panasiatique capable de naviguer dans plusieurs régimes de certification et d'offrir des stocks localisés sur six marchés.

- Février 2026 : Le Ministère des travaux publics d'Indonésie a promu les barrières en béton mobiles (MCB) pour les routes à péage sujettes aux inondations, citant leur double fonction de séparateurs de circulation et de structures temporaires de confinement des inondations ; les MCB ont été déployées sur le péage Tangerang-Merak pour retenir les eaux de crue et prévenir la re-inondation de la chaussée, avec des directives techniques émises pour leur utilisation sur les routes nationales et les péages nécessitant la conformité aux Normes nationales indonésiennes (SNI)

Périmètre du rapport sur le marché de la construction de barrières de sécurité routière en ASEAN

| Glissières de sécurité métalliques (en W, Thrie-beam) |

| Barrières en béton (Jersey, forme F) |

| Systèmes de barrières à câbles |

| Coussins amortisseurs et atténuateurs d'impact |

| Autres (protection des motocyclistes, hybrides, émergents) |

| Acier |

| Béton |

| Plastique et composite |

| Autres (aluminium, caoutchouc, mélanges recyclés) |

| Autoroutes et voies express |

| Routes et rues urbaines |

| Ponts et viaducs |

| Autres (rural, industriel/privé, stationnement, tunnels, zones temporaires) |

| Nouvelle installation |

| Rénovation / Modernisation / Réparation |

| Indonésie |

| Vietnam |

| Thaïlande |

| Philippines |

| Malaisie |

| Singapour |

| Reste de l'ASEAN |

| Par type de produit | Glissières de sécurité métalliques (en W, Thrie-beam) |

| Barrières en béton (Jersey, forme F) | |

| Systèmes de barrières à câbles | |

| Coussins amortisseurs et atténuateurs d'impact | |

| Autres (protection des motocyclistes, hybrides, émergents) | |

| Par matériau | Acier |

| Béton | |

| Plastique et composite | |

| Autres (aluminium, caoutchouc, mélanges recyclés) | |

| Par application | Autoroutes et voies express |

| Routes et rues urbaines | |

| Ponts et viaducs | |

| Autres (rural, industriel/privé, stationnement, tunnels, zones temporaires) | |

| Par type d'installation | Nouvelle installation |

| Rénovation / Modernisation / Réparation | |

| Par pays | Indonésie |

| Vietnam | |

| Thaïlande | |

| Philippines | |

| Malaisie | |

| Singapour | |

| Reste de l'ASEAN |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la construction de barrières de sécurité routière en ASEAN ?

Le marché s'élevait à 1,47 milliard USD en 2026 et devrait atteindre 2,08 milliards USD d'ici 2031.

Quel type de produit domine la demande actuelle ?

Les glissières de sécurité métalliques — principalement les systèmes en W et Thrie-beam — détenaient une part de 51,3 % en 2025, portées par la conformité rentable aux normes AASHTO M180.

Quel est le segment de produits à la croissance la plus rapide jusqu'en 2031 ?

Les systèmes de barrières à câbles devraient se développer à un CAGR de 7,98 %, les agences privilégiant des performances de retenue plus élevées avec des réparations post-collision plus faciles.

Quel pays constitue le principal moteur de croissance ?

Les Philippines devraient croître à un CAGR de 8,34 % jusqu'en 2031, soutenues par leur programme de développement d'autoroutes et de ponts Build Better More.

Comment la hausse des prix de l'acier affecte-t-elle les entrepreneurs ?

Les prix des bobines d'acier, à environ 515 USD par tonne en 2026, ont resserré les marges sur les appels d'offres gouvernementaux à prix fixe, augmentant la demande d'alternatives préfabriquées modulaires et composites qui réduisent l'utilisation d'acier.

Les barrières de sécurité spécifiques aux motocyclistes deviennent-elles obligatoires ?

Plusieurs régulateurs de l'ASEAN intègrent des conceptions à poteaux lisses et à faible hauteur de lisse dans les normes 2026-2030, signalant une montée en puissance régulière des systèmes de barrières adaptés aux motocyclistes pour les nouveaux projets comme pour les modernisations.

Dernière mise à jour de la page le: