Taille et part du marché des additifs alimentaires au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.97 Milliards de dollars |

| Taille du Marché (2026) | 6.21 Milliards de dollars |

| Taille du Marché (2031) | 7.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs alimentaires au Brésil par Mordor Intelligence

La taille du marché des additifs alimentaires au Brésil était évaluée à 5,97 milliards USD en 2025 et devrait croître de 6,21 milliards USD en 2026 pour atteindre 7,55 milliards USD d'ici 2031, à un TCAC de 3,99 % pendant la période de prévision (2026-2031). Cette croissance souligne la position du Brésil en tant que premier transformateur alimentaire d'Amérique latine et principal exportateur de sucre. Cependant, la mise en œuvre de réglementations nationales plus strictes exerce une pression sur les marges bénéficiaires, même si les volumes de la demande continuent d'augmenter. Les principaux moteurs de cette croissance incluent une urbanisation soutenue, des revenus disponibles croissants et un changement structurel des consommateurs vers les aliments de commodité conditionnés. Les initiatives réglementaires, telles que les exigences d'étiquetage en face avant de l'emballage (FOPL) et les politiques de taxation sélective, accélèrent les efforts de reformulation au sein du secteur. Ces mesures ont conduit à une préférence croissante pour les colorants naturels à étiquette propre et les édulcorants à haute intensité, malgré leurs implications de coût plus élevées. En réponse, les entreprises multinationales investissent dans des capacités de production élargies pour les hydrocolloïdes, les prémix et les systèmes de dosage de précision afin de renforcer leur présence sur le marché. Pendant ce temps, les petites et moyennes entreprises, qui représentent la majorité des acteurs du marché, font face à des défis importants dans la gestion des coûts de conformité. En outre, les consultations publiques sur l'autorisation de nouveaux additifs offrent des opportunités de croissance progressives, bien que les délais prolongés pour la préparation des dossiers retardent les processus de commercialisation. Ces facteurs interconnectés façonnent collectivement la dynamique concurrentielle du marché des additifs alimentaires au Brésil.

Principaux enseignements du rapport

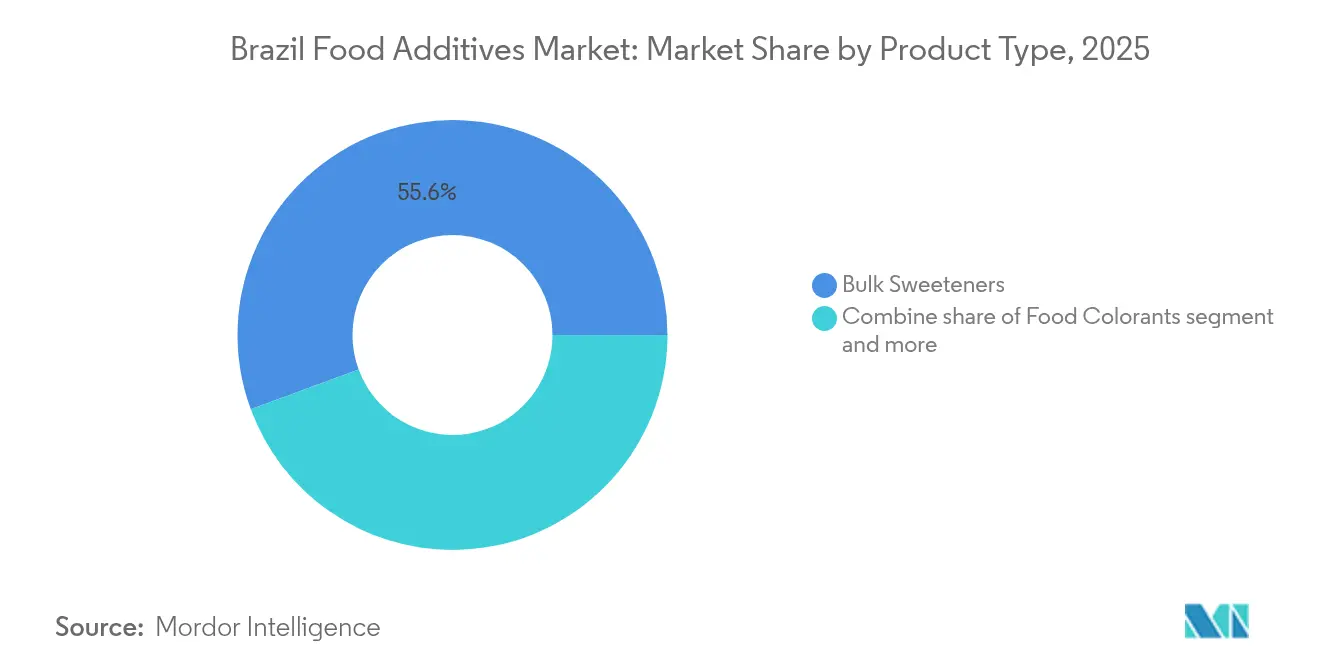

- Par type de produit, les édulcorants en vrac détenaient 55,62 % de la part du marché des additifs alimentaires au Brésil en 2025, tandis que les colorants naturels devraient se développer au TCAC le plus rapide de 5,48 % jusqu'en 2031.

- Par forme, les formats secs représentaient 67,75 % de la taille du marché des additifs alimentaires au Brésil en 2025 ; les formats liquides devraient croître à un TCAC de 5,06 % jusqu'en 2031.

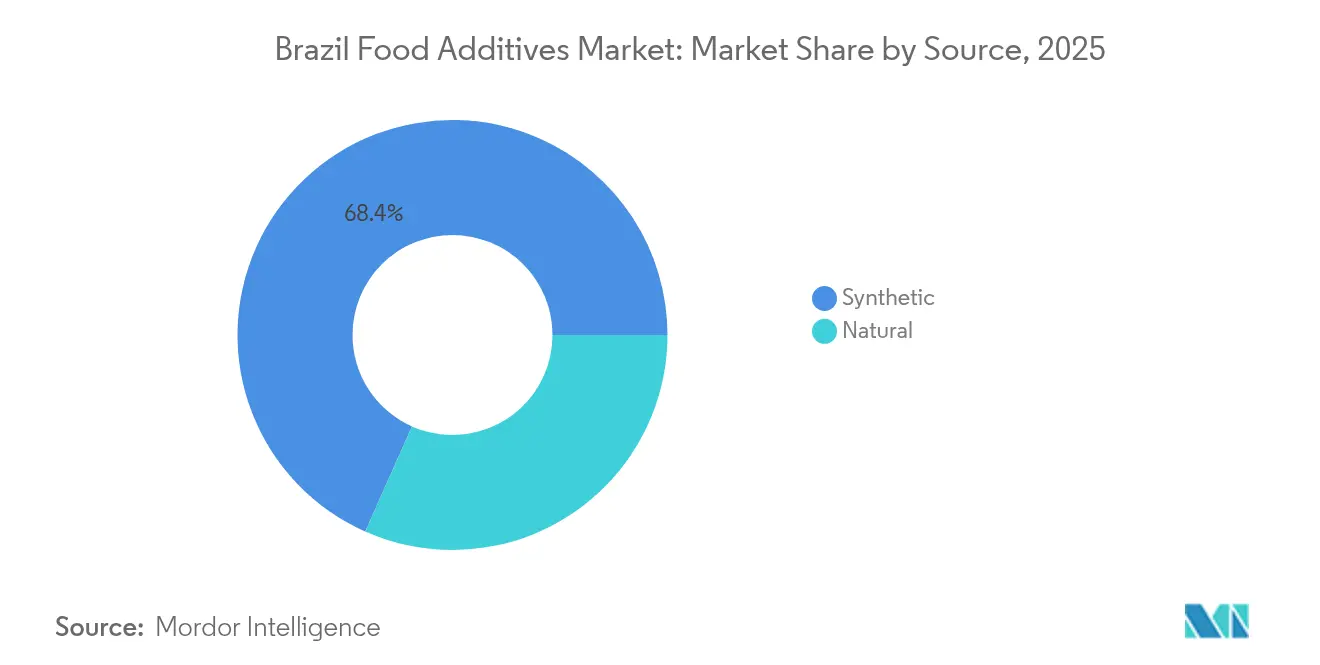

- Par source, les intrants synthétiques ont capturé 68,35 % du volume en 2025, tandis que les ingrédients naturels devraient augmenter à un TCAC de 4,99 % jusqu'en 2031.

- Par application, la boulangerie et la confiserie ont contribué à 31,02 % de la taille du marché des additifs alimentaires au Brésil en 2025, tandis que les produits laitiers et les desserts progresseront au TCAC de tête de 4,82 % pendant la fenêtre de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des additifs alimentaires au Brésil

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les additifs naturels et biologiques | +0.8% | National, avec concentration à São Paulo, Rio de Janeiro et dans les États du Sud | Moyen terme (2-4 ans) |

| Développement des options d'additifs à étiquette propre et d'origine végétale | +0.7% | National, porté par les centres urbains et les transformateurs orientés vers l'exportation | Moyen terme (2-4 ans) |

| Consommation accrue d'aliments de commodité et transformés | +0.9% | National, en particulier dans les régions métropolitaines (São Paulo, Rio, Belo Horizonte) | Court terme (≤ 2 ans) |

| Évolution des profils de goût des consommateurs et demande croissante de saveurs diverses | +0.5% | National, avec des variations régionales (épices du Nordeste, influences européennes du Sud) | Long terme (≥ 4 ans) |

| Influences culturelles sur les préférences en matière d'additifs | +0.4% | National, accent mis sur les ingrédients d'origine amazonienne et les cuisines régionales | Long terme (≥ 4 ans) |

| Applications émergentes dans les produits de boulangerie, la confiserie et les produits laitiers | +0.6% | National, piloté par le corridor industriel de São Paulo et la ceinture laitière du Minas Gerais | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'additifs antimicrobiens

Les consommateurs brésiliens prêtent une attention croissante aux listes d'ingrédients, bien que leur perception de ce qui constitue un produit « naturel » diverge souvent des définitions réglementaires. Selon une analyse de l'Institut national de la propriété industrielle (INPI), l'urucum (rocou) est associé à 864 familles de brevets mondiales, le classant comme le cinquième intrant amazonien le plus étudié après le cacao, le manioc, le guaraná et l'açaí. Cela est principalement dû à la présence de caroténoïdes bixine et norbixine dans l'urucum, qui fournissent des teintes orangées à rouges sans recourir à des colorants azoïques synthétiques. De même, les anthocyanes dérivées de la jaboticaba (Plinia cauliflora) émergent comme une alternative prometteuse aux colorants naturels [1]Source : Revue brésilienne de technologie alimentaire, « Ingrédients émergents en accès libre pour les produits à étiquette propre et la sécurité alimentaire », scielo.br. Des recherches évaluées par des pairs ont démontré que ces anthocyanes présentent une stabilité sur une large gamme de pH, répondant ainsi aux défis qui nécessitaient auparavant des stabilisants synthétiques. En 2023, la production d'açaí dans l'État du Pará a atteint 1,6 million de tonnes, avec des exportations de poudre lyophilisée (séchée par congélation) à un prix de 40 USD par kilogramme et distribuées dans plus de 40 pays. Cependant, les transformateurs d'additifs nationaux ne capturent actuellement que 15-20 % de la chaîne de valeur, la capacité de lyophilisation restant principalement contrôlée par des exportateurs à intégration verticale.

Développement des options d'additifs à étiquette propre et d'origine végétale

L'innovation en matière de protéines d'origine végétale influence considérablement la demande d'émulsifiants et de stabilisants, portée par l'adoption d'alternatives telles que le concentré de protéines de haricot ProVerde et l'aquafaba (saumure de pois chiches), qui remplacent l'albumine d'œuf dans les applications de boulangerie. Cependant, l'évolutivité de ces innovations se heurte à des défis en raison des infrastructures limitées de transformation des légumineuses au Brésil. Le pays ne produit que 3 500 tonnes de pois chiches par an, ce qui est insuffisant pour satisfaire la demande intérieure, obligeant les fabricants à recourir aux importations d'Argentine et du Canada. Ces importations sont assorties d'une prime de coût de 30 à 40 %, s'ajoutant aux dépenses de production globales. De plus, le fruit uvaia (Eugenia pyriformis) gagne du terrain sur le marché des boissons fermentées en tant qu'acidulant naturel et exhausteur de saveur. Des recherches ont démontré ses propriétés antimicrobiennes, qui contribuent à réduire la dépendance aux conservateurs synthétiques tels que le benzoate de sodium (INS 211). De même, les protéines de noix de baru (Dipteryx alata), offrant une teneur en protéines de 23 à 30 %, une digestibilité de 86 % et un profil équilibré d'acides aminés essentiels, sont positionnées comme une alternative viable au soja dans les analogues de viande. Malgré leur potentiel, les projections du marché indiquent que les protéines de noix de baru ont généré un chiffre d'affaires de seulement 5,1 millions USD en 2022, avec des perspectives de croissance jusqu'à 47 millions USD d'ici 2032. Cela suggère que le segment restera de niche et qu'il est peu probable qu'il perturbe la demande principale d'émulsifiants avant 2028. En outre, BASF et INOCAS ont conclu un accord en décembre 2024 pour développer l'huile de macaúba, ciblant initialement des applications en soins personnels. Cependant, cette huile pourrait potentiellement s'étendre aux émulsifiants de qualité alimentaire si la production à l'échelle pilote en 2025 et les achats réguliers d'ici 2027 prouvent sa compétitivité-coût par rapport à l'huile de palme.

Consommation accrue d'aliments de commodité et transformés

Les ventes alimentaires au détail au Brésil ont progressé, la consommation des ménages augmentant de 3,1 % en 2023. Cependant, la pénétration des aliments de commodité reste inférieure à 60 % dans les zones rurales, où les achats sur les marchés de produits frais dominent. Cela crée un profil de demande bifurqué, favorisant les conservateurs tels que les sorbates et les benzoates dans les zones urbaines, tandis qu'une transformation minimale est préférée dans les régions agricoles. Le secteur brésilien de la transformation alimentaire a généré 233 milliards USD de chiffre d'affaires en 2024, reflétant une croissance de 9,9 %. Les catégories de commodité, notamment les plats préparés, les snacks et les produits de boulangerie, ont représenté 40 % du volume incrémental, indiquant un changement structurel porté par l'urbanisation. Les taux d'urbanisation nationaux ont atteint 87 %, bien que des disparités régionales persistent, avec 75 % dans le Nordeste et 93 % dans le Sudeste. ADM construit une usine de prémix dans l'État du Paraná, dont l'achèvement est prévu en août 2025. Cette installation apportera une expansion de capacité de 40 % et nécessitera un investissement de plusieurs dizaines de millions de reais brésiliens. Le projet reflète un mouvement stratégique visant à capter des parts de marché dans les prémix vitaminés-minéraux, les transformateurs recherchant de plus en plus des formulations à guichet unique plutôt que des ventes d'additifs individuels.

Évolution des profils de goût des consommateurs et demande croissante de saveurs diverses

Les préférences régionales en matière de saveurs au Brésil créent divers micro-segments que les entreprises multinationales trouvent difficiles à adresser de manière rentable. Par exemple, les consommateurs de la région Nordeste affichent une forte préférence pour les profils de saveurs épicées et salées, tels que le piment malagueta et l'huile de dendê, tandis que les États du Sud favorisent les saveurs sucrées-laitières d'influence européenne comme le dulce de leche et le stroopwafel. Cependant, les maisons de saveurs manquent souvent d'accès à des données de vente granulaires en dessous du niveau de l'État, ce qui les oblige à s'appuyer sur des approches par essais et erreurs dans le développement de produits. Cette inefficacité entraîne un gaspillage significatif de ressources, avec 20 à 30 % des budgets de recherche et développement (R&D) consommés sans résultats optimaux. Selon la cartographie des brevets de l'Institut national de la propriété industrielle (INPI), le guaraná, avec 1 254 familles de brevets, et l'açaí, avec 1 019 familles de brevets, dominent la recherche sur les saveurs d'origine amazonienne. Malgré cette concentration, les efforts de commercialisation sont freinés par de longues négociations sur le partage des avantages imposées par la loi 13.123/2015, qui nécessitent 18 à 24 mois pour être finalisées et imposent des structures de redevances qui augmentent les coûts des ingrédients de 5 à 8 %. Givaudan, leader mondial dans les arômes et les parfums, a déclaré des ventes en Amérique latine de 1,6 milliard CHF en 2024, représentant 22,6 % de son chiffre d'affaires mondial. Le Brésil seul a contribué à environ 60 à 65 % du volume régional. Cependant, le rapport annuel 2024 de la société met en évidence des défis tels que la compression des marges due à une concurrence intense par les prix et la consolidation des clients,

qui ont érodé la tarification premium traditionnellement associée aux systèmes d'arômes propriétaires.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité réglementaire stricte et complexe | -0.5% | National, affectant tous les fabricants et importateurs | Court terme (≤ 2 ans) |

| Préférence des consommateurs pour les aliments de commodité à étiquette propre et sans additifs | -0.4% | National, concentré dans les segments urbains à revenus moyens | Moyen terme (2-4 ans) |

| Sensibilisation insuffisante des consommateurs aux avantages des additifs | -0.3% | National, en particulier les populations rurales et à faibles revenus | Long terme (≥ 4 ans) |

| Taxation accrue des produits conditionnés à base de sucre | -0.6% | National, avec l'impact le plus élevé sur les secteurs des boissons et de la confiserie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire stricte et complexe

L'Agence nationale de surveillance sanitaire du Brésil (ANVISA) a introduit quatre résolutions critiques visant à renforcer la sécurité alimentaire et la transparence : RDC 839/2023, qui établit un cadre alimentaire général ; RDC 843/2024, portant sur les normes alimentaires et d'emballage ; IN 281/2024, définissant les procédures d'autorisation des additifs ; et IN 344/2025, qui impose des mises à jour des exigences d'étiquetage [2]Source : Agence nationale de surveillance sanitaire « L'Anvisa publie la deuxième version du guide pour déterminer les dates de péremption des aliments », gov.br. Ces réglementations contraignent les fabricants à réviser et mettre à jour les dossiers techniques, à reformuler les produits et à réviser l'étiquetage en face avant de l'emballage (FOPL) pour s'aligner sur les seuils nutritionnels déclenchant des avertissements sous forme de loupe noire pour des niveaux excessifs de sodium, de sucre ou de graisses saturées. Les coûts de conformité associés varient considérablement, allant de 50 000 USD pour la reformulation d'un seul produit à plus de 500 000 USD pour la mise à jour d'un portefeuille de produits complet. Ces exigences financières sont particulièrement difficiles à satisfaire pour les petites et moyennes entreprises (PME), qui manquent souvent des ressources et de l'expertise réglementaire interne nécessaires pour gérer efficacement ces changements. Le secteur brésilien de la transformation alimentaire compte environ 37 000 établissements, dont 92 % sont classés comme PME. Cependant, seulement 15 % de ces PME disposent d'équipes dédiées à l'assurance qualité, capables de répondre aux listes positives évolutives de l'ANVISA et aux exigences réglementaires. Malgré ces efforts, la conformité aux exigences du FOPL n'était enregistrée qu'à 12-15 % un an après la mise en œuvre, ce qui suggère soit des lacunes dans l'application, soit une non-conformité généralisée du secteur. Ce faible taux de conformité soulève des inquiétudes quant à d'éventuelles mesures correctives et à des perturbations de la chaîne d'approvisionnement, surtout si l'ANVISA accélère ses processus d'audit en 2026.

Préférence des consommateurs pour les aliments de commodité à étiquette propre et sans additifs

Les consommateurs brésiliens présentent un schéma de demande contradictoire. Les enquêtes de détail indiquent que 68 % des consommateurs expriment une préférence pour les produits étiquetés comme « naturels » ou « sans additifs ». Cependant, les ventes d'aliments de commodité ont augmenté de 7,2 % en 2023, portées par la popularité des plats préparés et des snacks. Ces produits dépendent souvent de conservateurs, tels que les sorbates et les benzoates, et d'émulsifiants, notamment les mono- et diglycérides et la lécithine, pour atteindre une durée de conservation de 90 à 180 jours. Ce « paradoxe de l'étiquette propre » est particulièrement évident chez les ménages urbains à revenus moyens, avec des revenus mensuels allant de 4 000 à 10 000 BRL. Dans ces segments, les contraintes de temps alimentent la demande de produits orientés vers la commodité, tandis qu'une conscience sanitaire croissante conduit à un examen accru des ingrédients. Cette dualité oblige les fabricants à investir dans des reformulations coûteuses, en remplaçant les additifs synthétiques par des alternatives naturelles, qui sont souvent assorties d'une prime de coût de 30 à 50 %. L'introduction des réglementations sur l'étiquetage en face avant de l'emballage (FOPL) dans le cadre de la RDC 839/2023 impose l'utilisation d'avertissements sous forme de loupe noire sur les produits à haute teneur en sodium, en sucre ou en graisses saturées. Cependant, les groupes de défense des consommateurs, tels que l'Institut brésilien de défense des consommateurs (IDEC), ont critiqué ces normes comme étant moins strictes que les avertissements octogonaux mis en œuvre au Chili et au Mexique. Leurs préoccupations portent sur les seuils nutritionnels moins restrictifs et l'absence de restrictions marketing pour les produits ciblant les enfants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les édulcorants en vrac ancrent le chiffre d'affaires, les colorants mènent l'innovation

Les édulcorants en vrac détenaient une part significative de 55,62 % du marché en 2025, largement portée par la position du Brésil en tant que premier exportateur mondial de sucre. Le Brésil fournit environ 50 % du sucre commercialisé à l'échelle mondiale, renforçant ainsi sa domination sur le marché. Cependant, ce segment fait face à des défis notables en raison de mesures réglementaires telles que la taxe sélective imposée sur les boissons sucrées au sucre et la mise à zéro du sucre raffiné dans le panier alimentaire national. Ces politiques créent des incitations inégales au sein du marché, entraînant une compression des marges bénéficiaires pour les fournisseurs d'édulcorants à haute intensité.

Les colorants alimentaires devraient connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 5,48 % projeté jusqu'en 2031. Cette croissance est principalement alimentée par l'adoption croissante de pigments naturels. Par exemple, l'urucum (communément connu sous le nom de rocou) représente 864 familles de brevets enregistrées auprès de l'Institut national de la propriété industrielle (INPI) au Brésil. De plus, les anthocyanes de jaboticaba démontrent une stabilité de pH supérieure par rapport aux alternatives synthétiques, tandis que l'extraction de polyphénols de cacao, associée à 20 745 familles de brevets, offre une double fonctionnalité à la fois comme colorant naturel et comme antioxydant. Ces avancées mettent en évidence la préférence croissante pour les ingrédients naturels et multifonctionnels dans le secteur alimentaire.

Par forme : la domination du sec fait face aux gains de précision du liquide

En 2025, les additifs sous forme sèche représentaient 67,75 % de la part de marché, soulignant la forte préférence du Brésil pour les assaisonnements en poudre, les prémix et les édulcorants en vrac. Ces produits sont bien adaptés aux réseaux de distribution à température ambiante du pays, qui couvrent 5 570 municipalités, dont beaucoup manquent des infrastructures de chaîne du froid nécessaires aux denrées périssables. Cependant, ce segment est sous pression en raison de la fluctuation des prix des matières premières et de la concurrence des importations à faible coût, notamment en provenance de Chine. Malgré leur domination, les additifs sous forme sèche font face à des défis pour maintenir leur rentabilité dans ces conditions, les fabricants devant naviguer dans ces dynamiques de prix tout en répondant à la demande des consommateurs.

Les formats liquides, en revanche, devraient croître à un taux de croissance annuel composé (TCAC) de 5,06 % jusqu'en 2031. Cette croissance est portée par les transformateurs de boissons et de produits laitiers qui adoptent de plus en plus des systèmes de dosage en ligne, qui sont des systèmes automatisés conçus pour ajouter des quantités précises d'ingrédients liquides directement dans les lignes de production. Ces systèmes offrent plusieurs avantages, notamment une réduction des risques de contamination, une meilleure cohérence des lots et la capacité à mettre en œuvre une gestion des stocks en flux tendu, ce qui peut réduire les besoins en fonds de roulement de 15 à 20 %. Archer Daniels Midland (ADM) répond à cette tendance avec sa nouvelle usine de prémix au Paraná, dont l'achèvement est prévu en août 2025. Cette installation augmentera la capacité de production de 40 % et se concentrera sur les mélanges liquides de vitamines et minéraux pour la fortification laitière. Ce mouvement reflète un changement stratégique vers des formats liquides à marge plus élevée, qui commandent généralement une prime de 25 à 30 % par rapport aux équivalents en forme sèche, offrant aux fabricants une opportunité d'améliorer la rentabilité tout en répondant à l'évolution des demandes du marché.

Par source : l'efficacité synthétique rencontre les primes naturelles

Les additifs d'origine synthétique représentaient 68,35 % du volume de 2025, principalement en raison de leurs avantages en termes de coûts, de leur familiarité réglementaire et de la fiabilité de leur chaîne d'approvisionnement. Ces additifs sont 30 à 50 % moins chers que leurs homologues naturels, ce qui en fait un choix plus économique pour les fabricants. Les cadres réglementaires, tels que les listes positives de l'Agência Nacional de Vigilância Sanitária (ANVISA), ont tendance à favoriser les options synthétiques établies, soutenant davantage leur utilisation généralisée. De plus, les additifs synthétiques bénéficient d'une chaîne d'approvisionnement plus fiable, les fournisseurs de régions comme la Chine, l'Inde et l'Union européenne offrant des délais de livraison de 30 à 60 jours, nettement inférieurs aux 90 à 180 jours nécessaires pour les extraits naturels d'origine amazonienne. Ces facteurs font collectivement des additifs d'origine synthétique une option privilégiée pour les applications sensibles aux coûts et aux délais.

En revanche, les ingrédients d'origine naturelle devraient croître à un taux de croissance annuel composé (TCAC) de 4,99 % jusqu'en 2031, portés par une demande croissante de produits à étiquette propre, l'innovation dans les intrants amazoniens et les préférences des consommateurs. L'activité en matière de brevets autour des ingrédients amazoniens est robuste, avec 43 399 familles de brevets mondiales couvrant 59 ingrédients, reflétant un intérêt croissant pour ces ressources naturelles. Les consommateurs sont également prêts à payer une prime de 15 à 25 % pour des produits étiquetés comme naturels,

malgré des profils de sécurité équivalents aux alternatives synthétiques. CP Kelco a réalisé un investissement de 60 millions USD dans la production de fibres d'agrumes, constituant un exemple notable de cette tendance. Les fibres de marque NUTRAVA et KELCOSENS de la société, dérivées de peaux d'agrumes valorisées, commandent une prime de 40 à 50 % par rapport à la gomme de cellulose synthétique. Cependant, ces fibres naturelles s'adressent principalement à des segments de niche à étiquette propre, tels que la boulangerie biologique et les produits laitiers premium, plutôt qu'aux applications de masse où les contraintes de coût continuent de favoriser les options synthétiques.

Par application : la boulangerie ancre le volume, les produits laitiers mènent la croissance

Les applications de boulangerie et confiserie devraient dominer le marché avec une part de 31,02 % en 2025, largement influencée par la consommation annuelle élevée de pain par habitant au Brésil de 34 kilogrammes, la plus haute en Amérique latine. Malgré cette forte demande, l'adoption des enzymes dans ce segment reste inférieure à 40 %. Cela est principalement dû à la domination des boulangeries artisanales, qui représentent 60 % des points de vente au détail. Ces boulangeries plus petites manquent souvent des connaissances techniques et des ressources nécessaires pour utiliser efficacement des enzymes telles que les amylases et les xylanases, essentielles pour améliorer la qualité de la pâte et la durée de conservation. Par conséquent, le marché est divisé en deux segments distincts : les fabricants industriels de pain, qui ont une adoption quasi universelle des enzymes, et les boulangeries de petites et moyennes entreprises (PME), qui continuent de dépendre des conditionneursde pâte traditionnels comme l'acide ascorbique et l'azodicarbonamide pour répondre à leurs besoins de production.

Le segment des produits laitiers et desserts devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 4,82 % jusqu'en 2031. Cette croissance est portée par la popularité croissante des yaourts enrichis en probiotiques, qui contiennent des souches bactériennes bénéfiques telles que Lactobacillus et Bifidobacterium. Ces produits nécessitent des stabilisants pour assurer la viabilité des probiotiques sur une durée de conservation de 90 jours. En outre, la demande croissante d'alternatives laitières d'origine végétale, notamment les produits à base d'avoine, d'amande et de noix de coco, crée un besoin d'émulsifiants et d'hydrocolloïdes avancés. Ces ingrédients jouent un rôle essentiel dans la reproduction de la texture crémeuse et de la sensation en bouche des produits laitiers traditionnels tout en évitant la séparation de phase, garantissant un produit cohérent et attrayant pour les consommateurs.

Analyse géographique

La demande d'additifs alimentaires au Brésil est concentrée dans le corridor industriel du Sudeste. L'État de São Paulo représente 45 % de la capacité nationale de transformation alimentaire, accueillant des centres de R&D multinationaux (Nestlé, Unilever, Mondelēz) et des spécialistes régionaux (Duas Rodas, Vogler). Cette concentration réduit les coûts logistiques de 15 à 20 % et accélère les cycles d'innovation grâce à la proximité des fournisseurs d'ingrédients et des fabricants sous contrat. Le Minas Gerais joue un rôle clé dans les applications laitières, produisant 28 % du lait du pays et accueillant l'usine de Sete Lagoas de DSM-Firmenich, dont l'ouverture est prévue en octobre 2024. Cette installation, d'une capacité annuelle de 100 000 tonnes, se concentrera sur les prémix d'enzymes et de vitamines pour la fortification des yaourts et des fromages.

La région Sud, comprenant le Paraná, Santa Catarina et le Rio Grande do Sul, contribue à 22 % de la production alimentaire transformée du Brésil. Cela est porté par les industries de la viande (volaille, porc) et des produits à base de céréales, qui utilisent des conservateurs (nitrites, sorbates) et des émulsifiants. L'usine de prémix d'ADM au Paraná, dont l'achèvement est prévu en août 2025, élargira la capacité de 40 % pour répondre à la demande régionale.

La région Nord, menée par la production d'açaí du Pará (1,6 million de tonnes en 2023), fournit des matières premières pour les colorants naturels et les arômes. Cependant, elle capture une valeur ajoutée minimale, la capacité de lyophilisation étant concentrée dans les pôles d'exportation du Sudeste. Cela oblige les transformateurs du Pará à vendre de la pulpe brute à 2-3 USD par kilogramme, tandis que la poudre lyophilisée atteint 40 USD par kilogramme sur les marchés internationaux.

Paysage concurrentiel

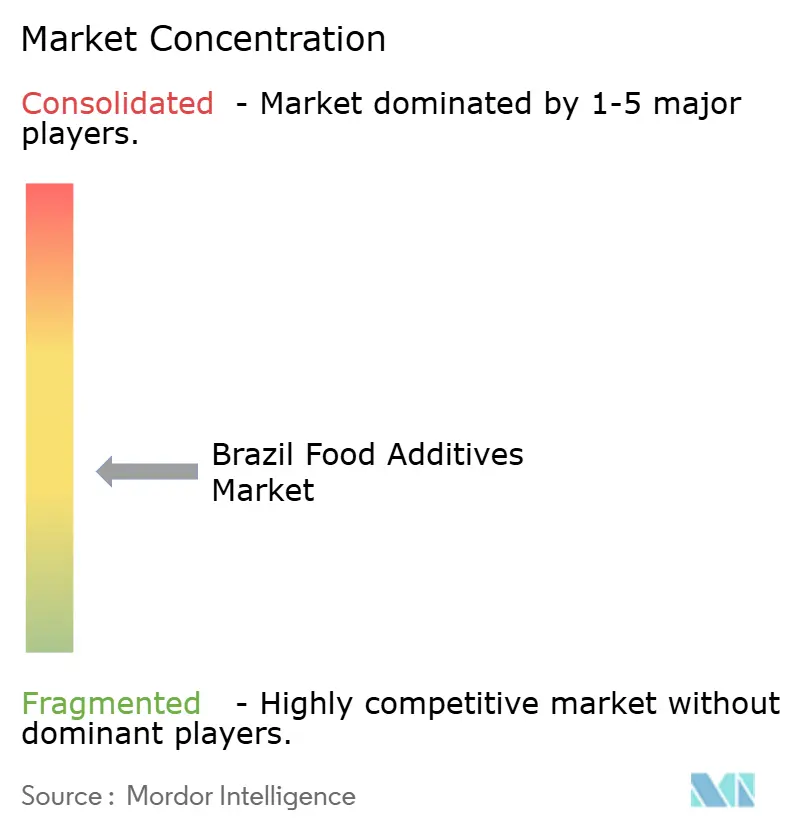

Le marché des additifs alimentaires au Brésil présente une fragmentation modérée, reflétant un environnement concurrentiel. Les entreprises multinationales telles que BASF SE, Cargill Incorporated, DuPont de Nemours Inc., Kerry Group et Archer Daniels Midland Company (ADM) utilisent leurs vastes pipelines mondiaux de recherche et développement et leur expertise réglementaire pour maintenir leur domination dans les segments à marge élevée. Ces segments comprennent les enzymes, les systèmes d'arômes propriétaires et les émulsifiants spéciaux. D'autre part, les entreprises régionales telles que Biorigin, Duas Rodas, Vogler et Gelnex tirent parti de leur proximité avec les sources de matières premières, de délais de livraison plus rapides et de la capacité à offrir une personnalisation hyperlocale des saveurs. Ces avantages leur permettent de capter des parts de marché dans des domaines où les entreprises multinationales font souvent face à des difficultés de coût pour reproduire de telles offres efficacement.

L'activité en matière de brevets au sein du marché souligne le positionnement stratégique des acteurs clés. Selon une analyse de l'Institut national de la propriété industrielle (INPI), des entreprises telles que Nestlé S.A. (détenant 667 familles de brevets), Mars Incorporated, Cargill Incorporated, Kraft Foods et Fuji Oil Co., Ltd. mènent les efforts de recherche sur les ingrédients dérivés de la région amazonienne. Ces ingrédients comprennent le cacao, l'açaí, le guaraná et l'urucum. Cependant, les entreprises brésiliennes tirent une valeur limitée de ces innovations, car environ 70 % des matières premières domestiques sont exportées sous des formes non transformées plutôt que sous forme d'extraits à haute marge. Cette inefficacité structurelle permet aux détenteurs de brevets étrangers de capter la majorité des revenus liés à l'innovation, mettant en évidence un défi significatif pour le secteur local.

Malgré les défis réglementaires, les expansions de capacité témoignent d'une confiance croissante dans le potentiel du marché. CP Kelco a annoncé un investissement de 60 millions USD dans une installation de fibres d'agrumes à Matão, dont l'achèvement est prévu en mai 2024. De même, ADM construit une usine de prémix au Paraná, dont l'ouverture est prévue en août 2025, tandis que DSM-Firmenich prévoit d'ouvrir une usine de production d'enzymes à Sete Lagoas en octobre 2024. Collectivement, ces projets ajouteront plus de 150 000 tonnes de capacité de production annuelle, en se concentrant sur les segments à étiquette propre et de fortification, qui devraient croître à un taux de croissance annuel composé (TCAC) de 5 à 6 %. De plus, des opportunités dans les additifs dérivés de la fermentation émergent. McKinsey & Company projette que la fermentation de précision pourrait générer entre 100 et 150 milliards USD à l'échelle mondiale d'ici 2050. Cependant, la capacité en bioréacteurs au Brésil reste sous-développée, représentant moins de 5 % de ses infrastructures installées de transformation alimentaire. Cette limitation a permis aux startups aux États-Unis et en Europe d'acquérir un avantage de premier entrant dans le développement de produits innovants tels que les protéines laitières sans origine animale et les édulcorants de nouvelle génération.

Leaders du secteur des additifs alimentaires au Brésil

BASF SE

Cargill, Incorporated

DuPont de Nemours, Inc.

Ingredion Incorporated

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : ASF et INOCAS ont signé un accord d'approvisionnement en huile de macaúba, ciblant initialement des applications en soins personnels mais avec des applications potentielles d'émulsifiants de qualité alimentaire si la production à l'échelle pilote et les achats réguliers valident la compétitivité-coût par rapport à l'huile de palme. L'huile de macaúba offre des avantages en termes de durabilité (palmier brésilien natif, sans déforestation) qui s'alignent sur le positionnement à étiquette propre.

- Avril 2024 : CP Kelco a achevé une expansion de capacité de 60 millions USD dans son installation de Matão, São Paulo, ajoutant 5 000 tonnes métriques de production annuelle pour les produits de fibres d'agrumes NUTRAVA et KELCOSENS valorisés à partir de peaux d'agrumes.

- Février 2024 : Amaggi a acquis une participation dans Milhao Ingredients, un producteur brésilien d'ingrédients à base de maïs non-OGM d'une capacité annuelle de 280 000 tonnes métriques. La transaction permet à Amaggi de fournir des amidons et des édulcorants à étiquette propre aux fabricants alimentaires privilégiant les certifications non-OGM, un segment qui croît de 6 à 8 % par an dans les circuits alimentaires biologiques et premium du Brésil.

Portée du rapport sur le marché des additifs alimentaires au Brésil

Le marché brésilien des additifs alimentaires est segmenté en conservateurs, édulcorants, émulsifiants, agents anti-agglomérants, enzymes, hydrocolloïdes, arômes et exhausteurs de goût alimentaires, colorants alimentaires et acidulants. De plus, l'étude se concentre sur les revenus générés par les boissons, la boulangerie, la viande et les produits carnés, les produits laitiers et d'autres applications.

| Conservateurs |

| Édulcorants en vrac |

| Substituts du sucre |

| Émulsifiants |

| Agents anti-agglomérants |

| Enzymes |

| Hydrocolloïdes |

| Arômes et exhausteurs de goût alimentaires |

| Colorants alimentaires |

| Acidulants |

| Sec |

| Liquide |

| Naturelle |

| Synthétique |

| Boulangerie et confiserie |

| Produits laitiers et desserts |

| Boissons |

| Viande et produits carnés |

| Soupes, sauces et assaisonnements |

| Autres applications |

| Par type de produit | Conservateurs |

| Édulcorants en vrac | |

| Substituts du sucre | |

| Émulsifiants | |

| Agents anti-agglomérants | |

| Enzymes | |

| Hydrocolloïdes | |

| Arômes et exhausteurs de goût alimentaires | |

| Colorants alimentaires | |

| Acidulants | |

| Par forme | Sec |

| Liquide | |

| Par source | Naturelle |

| Synthétique | |

| Par application | Boulangerie et confiserie |

| Produits laitiers et desserts | |

| Boissons | |

| Viande et produits carnés | |

| Soupes, sauces et assaisonnements | |

| Autres applications |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des additifs alimentaires au Brésil ?

La taille du marché des additifs alimentaires au Brésil est évaluée à 6,21 milliards USD en 2026.

À quelle vitesse la demande de colorants naturels croît-elle ?

Les colorants naturels devraient se développer à un TCAC de 5,48 % jusqu'en 2031, le plus rapide parmi toutes les catégories de produits.

Quel segment par forme se développe le plus rapidement ?

Les additifs liquides progresseront à un TCAC de 5,06 % à mesure que les lignes de boissons et de produits laitiers adoptent des systèmes de dosage en ligne.

Pourquoi les coûts de conformité augmentent-ils pour les petits fabricants ?

Quatre nouvelles réglementations de l'ANVISA émises depuis 2023 nécessitent des mises à jour de dossiers, des reformulations et de nouvelles étiquettes, coûtant aux PME jusqu'à 500 000 USD pour les portefeuilles larges.

Dernière mise à jour de la page le: