Taille et part du marché des composites automobiles au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

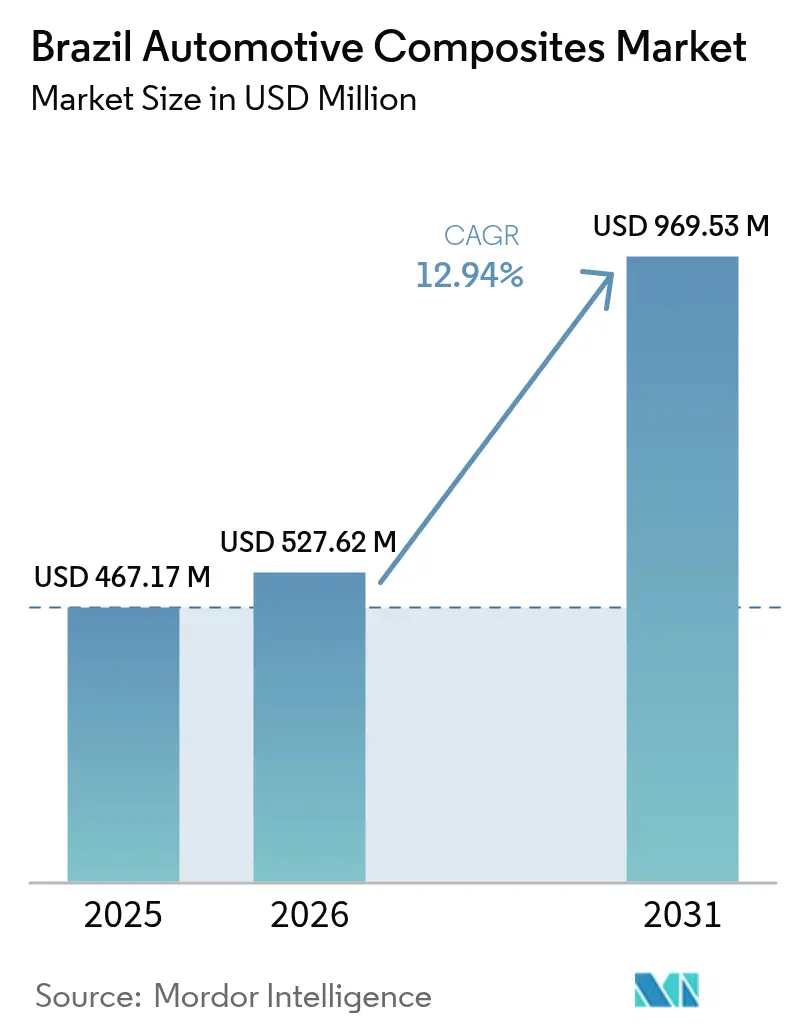

| Taille du marché de l'année de base (2025) | 467.17 Millions de dollars américains |

| Taille du Marché (2026) | 527.62 Millions de dollars américains |

| Taille du Marché (2031) | 969.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites automobiles au Brésil par Mordor Intelligence

La taille du marché des composites automobiles au Brésil en 2026 est estimée à 527,62 millions USD, en progression par rapport à la valeur de 2025 de 467,17 millions USD, avec des projections pour 2031 atteignant 969,53 millions USD, soit une croissance à un TCAC de 12,94 % sur la période 2026-2031. Cette expansion est portée par le Programme national de mobilité verte et d'innovation (Mover)[1]Agência Brasil, "Le gouvernement renforce les objectifs d'émissions," agenciabrasil.ebc.com.br, par la demande croissante des équipementiers en matière d'allègement et par le statut renouvelé du pays en tant que principal pôle de fabrication automobile d'Amérique du Sud. Le renforcement des règles de contenu local et le resserrement des limites carbone « du puits à la roue » incitent les constructeurs automobiles à substituer l'acier par des solutions composites, notamment dans les structures et les panneaux de carrosserie extérieurs. Les composites en fibre de verre dominent actuellement en raison de leur coût et de leur chaîne d'approvisionnement établie, tandis que les grades en fibre de carbone s'accélèrent sur les gammes de véhicules haut de gamme et les applications de batteries pour véhicules électriques (VE). Par ailleurs, le moulage par compression reste le procédé de référence en volume, mais les plateformes de traitement continu gagnent en faveur à mesure que les fabricants recherchent des cycles plus rapides et une meilleure utilisation des matériaux.

Principaux enseignements du rapport

- Par type de matériau, la fibre de verre représentait 50,62 % de la part de marché des composites automobiles au Brésil en 2025, tandis que la fibre de carbone devrait croître à un TCAC de 15,42 % jusqu'en 2031.

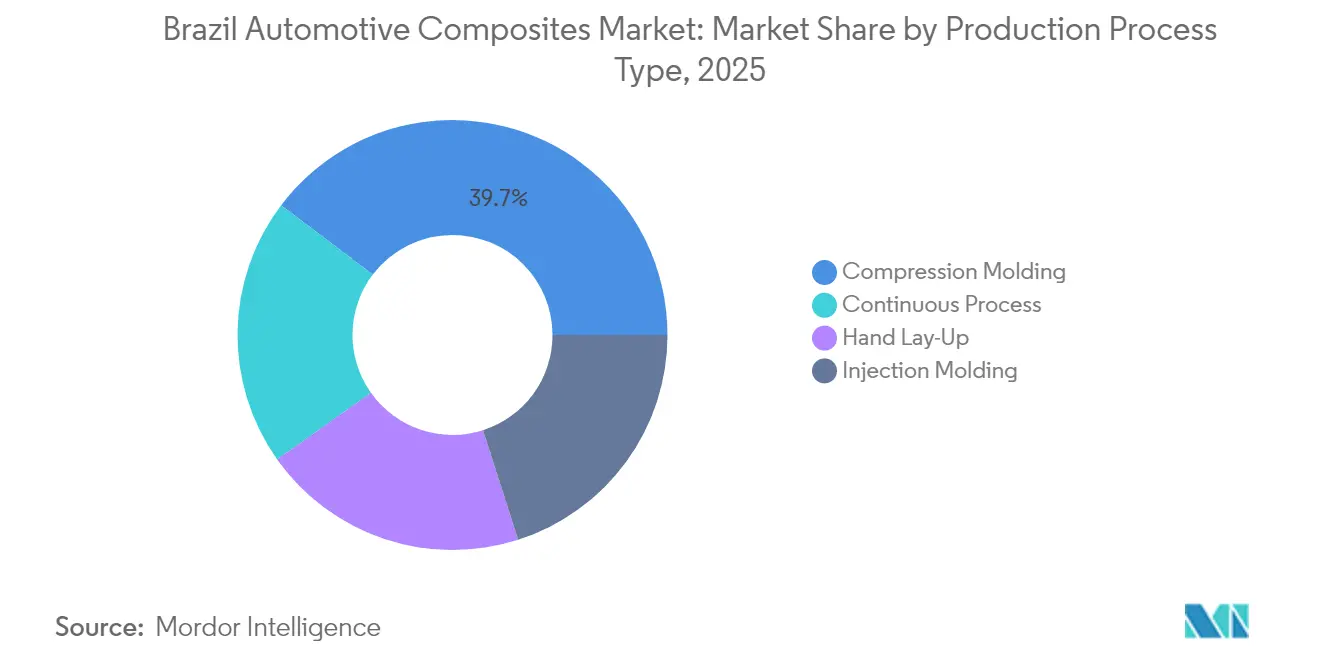

- Par procédé de production, le moulage par compression était en tête avec une part de revenus de 39,68 % en 2025 ; le traitement continu devrait afficher le TCAC le plus rapide, à 14,72 %, jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 49,10 % de la taille du marché des composites automobiles au Brésil en 2025 ; le segment des véhicules électriques devrait se développer à un TCAC de 15,98 % jusqu'en 2031.

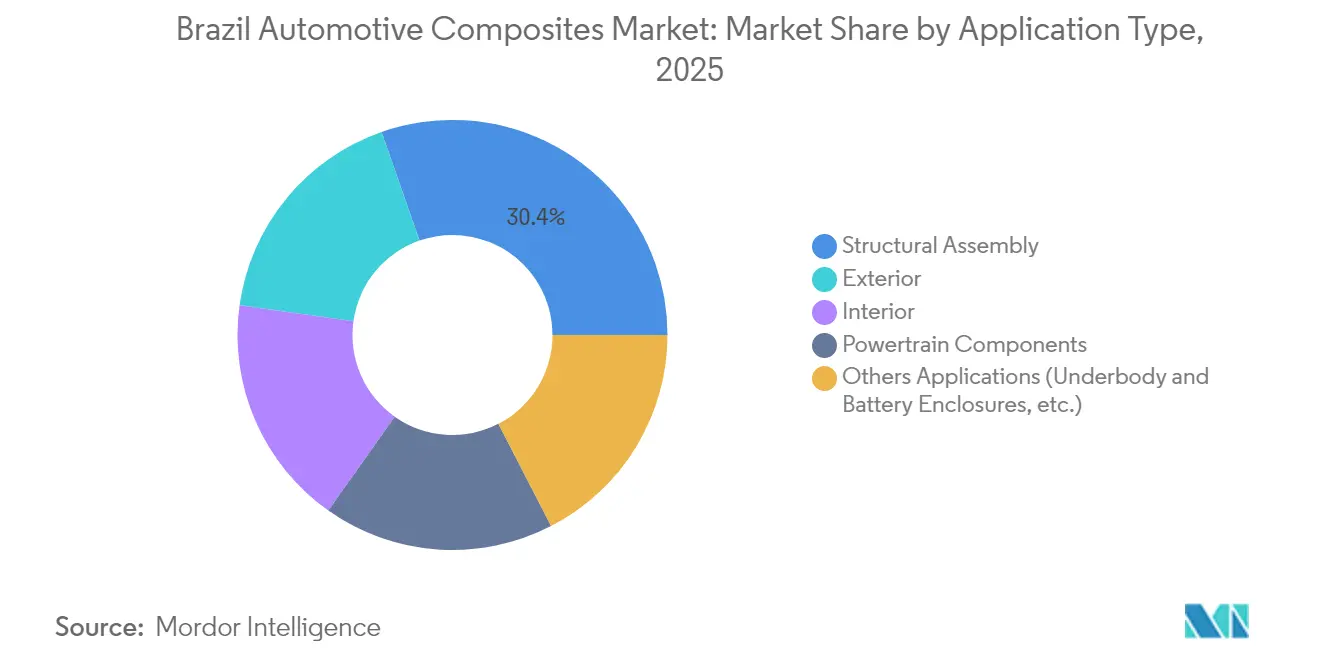

- Par application, l'assemblage structurel a capté 30,35 % des revenus en 2025, tandis que les applications extérieures affichent les perspectives de TCAC les plus élevées, à 13,46 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des composites automobiles au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats d'allègement des équipementiers | +2.1% | National, concentré dans le couloir automobile de São Paulo | Moyen terme (2-4 ans) |

| Électrification rapide des flottes de bus et de véhicules de livraison urbaine au Brésil | +1.8% | Principaux centres urbains : São Paulo, Rio de Janeiro, Brasília | Court terme (≤ 2 ans) |

| Lignes d'assemblage locales de super-SUV adoptant des panneaux de carrosserie en SMC carbone | +1.4% | São Paulo et Minas Gerais sont des pôles de production | Moyen terme (2-4 ans) |

| Demande croissante de matériaux haute performance dans l'automobile | +1.6% | National, avec une concentration du segment premium dans le Sud-Est | Long terme (≥ 4 ans) |

| Expansion de la production automobile nationale | +2.3% | National, avec de nouveaux investissements dans le Paraná et Santa Catarina | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats d'allègement des équipementiers stimulent l'innovation en matière de matériaux

Les équipementiers brésiliens font face à des seuils carbone stricts « du puits à la roue » appelés à remplacer les calculs « du réservoir à la roue », transformant les économies de poids d'un avantage en une nécessité réglementaire. Le renfort composite en C du Ford Bronco Raptor illustre une réduction de masse de 25 à 40 % avec une rigidité en torsion supérieure, un schéma qui se diffuse désormais dans les chaînes d'approvisionnement locales. Les fabricants de véhicules commerciaux adoptent également des traverses composites pour augmenter la capacité de charge utile, prouvant la portée du mandat au-delà des modèles particuliers. À mesure que les analyses du cycle de vie s'intègrent dans les jalons d'approbation des programmes, les ingénieurs de conception substituent de plus en plus l'acier soudé par des modules composites moulés intégrant plusieurs fonctions. Les équipementiers de rang 1 nationaux répondent en augmentant la production de composés de moulage en feuille (SMC) thermodurcissables pour obtenir l'homologation des équipementiers pour les lancements de modèles 2026.

Électrification rapide des flottes de bus et de véhicules de livraison urbaine au Brésil

São Paulo vise à elle seule 400 bus électriques à batterie d'ici 2025, et le déploiement national de bornes de recharge vise 150 000 unités d'ici 2035. Les batteries de traction plus lourdes obligent les équipementiers à réduire le poids des carrosseries, des toits et des sous-structures ; les planchers composites et les revêtements de toit offrent des économies immédiates de 30 à 40 % par rapport au métal. Les pilotes de flottes universitaires montrent des baisses des coûts d'exploitation une fois que les chargeurs sont alimentés par des énergies renouvelables, renforçant la proposition économique. L'architecture monocoque composite de 350 miles de Proterra souligne la faisabilité à grande échelle. Les fourgonnettes de livraison du dernier kilomètre en milieu urbain reflètent cette tendance, nécessitant des boîtiers de batterie composites avec blindage électromagnétique et résistance aux chocs. Ces exigences convergentes incitent les outilleurs de Campinas à développer des systèmes à moule fermé grand format optimisés pour les carrosseries de bus.

Les lignes d'assemblage locales de super-SUV adoptent des panneaux de carrosserie en SMC carbone

Les assembleurs premium utilisent le SMC en fibre de carbone pour réduire les coûts d'outillage et intégrer un style exclusif en interne, évitant ainsi les droits de douane à l'importation sur les pièces finies. Le procédé offre des surfaces de classe A après peinture et permet l'intégration de nervures de rigidification, essentielles pour les super-SUV commercialisés à la fois sur l'esthétique et les performances en torsion. Le procédé thermoplastique Sereebo de Teijin réduit le temps de cycle d'un facteur 10, encourageant les ingénieurs des équipementiers du Minas Gerais à sélectionner des capots et des hayons composites. La capacité à coller directement sur des structures multi-matériaux s'aligne sur les architectures de carrosserie multi-matériaux en évolution au Brésil. La haute répétabilité de surface réduit également le ponçage en aval, compensant le coût unitaire de la fibre de carbone.

Demande croissante de matériaux haute performance dans l'automobile

Les groupes motopropulseurs électrifiés complexes nécessitent des composites offrant non seulement de la légèreté, mais aussi une gestion thermique et un blindage électromagnétique. Les équipementiers expérimentent des stratifiés hybrides, mélangeant verre et carbone pour adapter les zones de rigidité tout en maîtrisant le coût de la nomenclature. Les nattes de fibres naturelles de curauá, cultivées dans le Pará, entrent dans les tableaux de bord et les garnitures de portes, répondant aux exigences de durabilité et générant des revenus ruraux. Les systèmes de résine spéciaux à retardement de flamme inhérent permettent des bacs de batterie sous plancher répondant à des critères stricts d'emballement thermique. À mesure que les véhicules intègrent davantage d'électronique, les constructeurs automobiles valorisent les propriétés d'amortissement des composites pour réduire le bruit en cabine dans les segments premium.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte dépendance aux importations pour les fibres et résines avancées | -1.9% | National, avec un impact aigu sur les applications avancées | Court terme (≤ 2 ans) |

| Coût élevé des matériaux et du traitement | -1.5% | National, affectant les segments sensibles aux coûts | Moyen terme (2-4 ans) |

| Disponibilité limitée des infrastructures de recyclage | -0.8% | National, avec des défis de concentration urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte dépendance aux importations pour les fibres et résines avancées

En septembre 2024, le Brésil a relevé les droits de douane sur 30 catégories de polymères de 12,6 % à 20 %, augmentant les coûts des matières premières pour les stratifiés avancés. Les usines nationales ne peuvent pas encore filer le câble de carbone de qualité aérospatiale requis pour les boîtiers de batterie structurels, contraignant les transformateurs à constituer des stocks d'importation et à immobiliser du fonds de roulement. La volatilité de la chaîne d'approvisionnement oblige les mouleurs à renégocier les calendriers de livraison avec les équipementiers, qui risquent à leur tour des arrêts de production. Bien que les leaders pétrochimiques évaluent la mise à l'échelle locale des précurseurs, les délais de construction repoussent le soulagement au-delà du court terme. En attendant, les équipementiers de rang 1 doivent diversifier leurs sources d'approvisionnement et couvrir les risques de change pour protéger leurs marges.

Coût élevé des matériaux et du traitement

La fibre de carbone coûte généralement 3 à 5 fois le prix de l'acier de résistance équivalente, un obstacle amplifié dans les segments de masse sensibles aux prix au Brésil. Les investissements dans les presses de compression atteignent 3 à 5 millions USD chacun, nécessitant une certitude de débit que les volumes de niche justifient rarement. La stratification manuelle, bien que flexible, est à forte intensité de main-d'œuvre et entre en conflit avec les cadences des équipementiers. Le préimprégné à faible coût de Solvay utilisant l'enroulement filamentaire robotisé illustre une voie de réduction des coûts, mais l'adoption généralisée attend une validation complète. Les opérateurs de flottes évaluant les carrosseries composites doivent peser les primes initiales par rapport aux économies de carburant et à l'évitement de la corrosion, un calcul compliqué par la volatilité des prix du diesel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédé de production : le procédé continu gagne en dynamique de fabrication

Le moulage par compression détenait une part de 39,68 % du marché des composites automobiles au Brésil en 2025 et reste le procédé de référence pour les pièces de grande taille et à forte exigence structurelle, telles que les bennes de pick-up, les modules de face avant et les planchers. Des décennies de savoir-faire permettent aux équipementiers de rang 1 locaux d'atteindre des tolérances répétables, des changements d'outils rapides et des surfaces de classe A répondant aux normes des ateliers de peinture des équipementiers. Pourtant, chaque révision de modèle oblige les ingénieurs à réduire les grammes, incitant les planificateurs de lignes à examiner les temps de cycle et les taux de rebut plus agressivement qu'auparavant.

Avec un TCAC prévu de 14,72 %, les lignes continues sont la technologie à la croissance la plus rapide, notamment pour les profilés de bacs de batterie où des sections de plusieurs mètres bénéficient de la rigidité unidirectionnelle pultrudée. À mesure que les équipementiers poussent l'électrification plus profondément dans les modèles grand public, les accessoires auxiliaires tels que les collecteurs de liquide de refroidissement et les boîtiers de moteur migrent vers des treillis en polypropylène renforcé de qualité injection, nettement plus légers que les pièces moulées en aluminium. Ces dynamiques combinées positionnent la fabrication continue au cœur des expansions de capacité, tandis que les procédés discontinus traditionnels évoluent vers des segments de niche à haute marge au sein du marché des composites automobiles au Brésil.

Par type de matériau : l'adoption de la fibre de carbone s'accélère malgré les défis de coût

La fibre de verre a capté 50,62 % de part de marché en 2025 et reste l'épine dorsale en volume pour les modules de portes, les protections sous caisse et les logements de roue de secours, car les coûts des matières premières s'alignent sur les points de prix des segments d'entrée de gamme. Sa chaîne d'approvisionnement bien établie s'étend des matières premières pétrochimiques du Rio Grande do Sul aux stratifils transformés à São Paulo, facilitant des stocks tampons localisés qui protègent les équipementiers des fluctuations des taux de change. La fibre de carbone, cependant, affiche la courbe de croissance la plus forte à un TCAC de 15,42 % jusqu'en 2031, à mesure que les assembleurs premium et les start-ups de véhicules électriques poursuivent des objectifs de masse agressifs. Les boîtiers de batterie haute tension moulés à partir de stratifiés en carbone quasi-isotropes réduisent de 20 à 30 kg par rapport à l'aluminium tout en intégrant des barrières phénoliques résistantes au feu.

Les fibres naturelles telles que le curauá progressent dans les garnitures de portes et les pavillons, où leur rigidité spécifique rivalise avec le verre tout en offrant une économie de poids de 20 à 25 %. Les constructeurs automobiles mettent en avant la biodiversité brésilienne et l'agriculture à faible empreinte carbone dans leurs campagnes marketing, renforçant leur positionnement ESG. Dans l'ensemble, le portefeuille d'approvisionnement en composites se diversifie en une matrice équilibrée de verre économique, de carbone orienté performance et de bio-fibre durable, chacun calibré selon les besoins spécifiques des plateformes dans le marché des composites automobiles au Brésil en évolution.

Par type de véhicule : les véhicules électriques stimulent l'innovation en matière de composites

Les voitures particulières sont restées le principal consommateur avec 49,10 % du marché des composites automobiles au Brésil en 2025, reflétant la base de production bien établie du segment, allant des berlines compactes aux berlines de taille moyenne. Les modèles traditionnels à combustion interne continuent d'intégrer des supports de face avant composites et des planchers de coffre pour compenser les systèmes d'infodivertissement et les dispositifs de sécurité plus lourds. Cependant, la catégorie des véhicules électriques se distingue avec un TCAC prévu de 15,98 %, catalysé par des dispositifs d'incitation accordant des allègements fiscaux et des exemptions de péage pour les véhicules zéro émission.

Les véhicules commerciaux affichent une adoption régulière à mesure que les propriétaires de flottes reconnaissent les gains en coût total de possession grâce aux carrosseries composites résistant à la corrosion sur les routes de livraison côtières du Brésil. Les scooters électriques destinés aux coursiers du dernier kilomètre intègrent des plateaux en fibre de verre et des tubes en carbone pour équilibrer accessibilité et robustesse. Pour tous les types de véhicules, les composites résolvent de plus en plus les défis de gestion thermique associés à l'électronique de puissance ; par exemple, les boîtiers en époxy chargé de graphite dissipent la chaleur des onduleurs plus efficacement que l'aluminium moulé sous pression. Ainsi, l'électrification élargit les cas d'usage des composites au-delà de la simple réduction de poids, consolidant leur pénétration dans l'ensemble du marché des composites automobiles au Brésil.

Par type d'application : les applications extérieures mènent la croissance grâce à l'innovation en design

Les assemblages structurels représentaient 30,35 % des revenus en 2025, les traverses composites, les planchers et les rails de pavillon arrière permettant aux constructeurs automobiles de satisfaire des critères de crash stricts. La validation par simulation de crash réalisée dans des laboratoires de recherche locaux démontre que l'absorption d'énergie des composites égale ou dépasse celle de l'acier lorsque l'orientation des fibres est optimisée. Les constructions sandwich à âme en mousse améliorent encore la rigidité en flexion avec une pénalité de masse minimale, une configuration de plus en plus spécifiée sur les hayons de pick-up au Minas Gerais. Pourtant, les applications extérieures affichent le TCAC le plus rapide à 13,46 % jusqu'en 2031, portées par des designs de super-SUV présentant des portes en SMC carbone sculptées qui ne pourraient pas être embouties en métal sans un sertissage complexe. La finition de classe A atteignable sur les pièces moulées réduit les heures de ponçage secondaire de 40 %, libérant des économies de temps de cycle sur la ligne d'assemblage.

Analyse géographique

Le couloir automobile de São Paulo ancre plus de la moitié de la demande du marché des composites automobiles au Brésil, accueillant des usines d'assemblage final des équipementiers, des centres de compoundage de résines et des fournisseurs de rang 1 à 3 dans un rayon de 100 km. Des liaisons logistiques denses, incluant l'accès portuaire à Santos, permettent des livraisons en séquence de rouleaux de tissu de verre et de kits préimprégnés. Les universités de Campinas et de São Carlos alimentent les bureaux d'études en talents, accélérant la qualification des matériaux. Le Minas Gerais est le pôle secondaire, alliant son héritage métallurgique à l'expertise composite pour soutenir la production de super-SUV premium et les carrossiers de bus. Sa situation intérieure réduit le risque d'approvisionnement lié à la congestion côtière, ce qui est attrayant pour les plans de continuité d'activité des équipementiers.

Le Nord et le Nord-Est du Brésil enregistrent actuellement une consommation de composites plus faible, mais la décarbonisation à long terme. La co-localisation de la production d'énergie renouvelable et des matières premières chimiques pourrait réduire le coût énergétique des précurseurs jusqu'à 40 %, abaissant le prix à long terme du câble de carbone national. Une telle diversification géographique permettrait de réduire les risques des chaînes d'approvisionnement et d'amplifier la pénétration des composites dans les programmes de véhicules à l'échelle nationale.

Paysage concurrentiel

Le marché des composites automobiles au Brésil reste modérément fragmenté. Les poids lourds mondiaux Hexcel Corporation, Solvay, BASF et Toray Industries, Inc. poursuivent des partenariats locaux ou des implantations en greenfield pour satisfaire les règles de contenu local et réduire les droits de douane à l'importation. Les ventes automobiles de Hexcel rebondissent en 2025 malgré le ralentissement aérospatial, illustrant un équilibrage de portefeuille[2]Hexcel Corporation, "Transcription de l'appel aux résultats du T1 2025," hexcel.com. Bien que les cinq premiers fournisseurs captent collectivement une part significative des applications premium, de nombreux mouleurs régionaux gèrent les programmes de verre de commodité, maintenant une concentration industrielle globale modérée.

Leaders de l'industrie des composites automobiles au Brésil

Hexcel Corporation

Owens Corning

Solvay

Teijin Limited

TORAY INDUSTRIES, INC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : SC Industrials a annoncé un partenariat entre BeyondComposite et Protecta pour fournir des solutions composites de qualité balistique pour les plateformes de défense terrestres, aériennes et maritimes ainsi que pour les équipements de protection individuelle.

- Septembre 2023 : Braskem et WEAV3D Inc. ont dévoilé une pièce de démonstration combinant le polypropylène de Braskem avec le treillis composite thermoplastique de WEAV3D pour améliorer les performances structurelles dans les applications automobiles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude comptabilise la valeur des pièces en polymère renforcé de fibres, des formes semi-finies et des granulés composés entrant dans les véhicules particuliers et commerciaux routiers construits au Brésil. La couverture s'étend aux usages structurels, extérieurs, liés au groupe motopropulseur et intérieurs, indépendamment de la matrice résine, du type de fibre ou du procédé de moulage.

Exclusions du périmètre : les kits de réparation aftermarket, les adhésifs et les composites utilisés uniquement dans les motocycles, les machines agricoles ou les wagons ferroviaires sont exclus.

Aperçu de la segmentation

- Par type de procédé de production

- Stratification manuelle

- Moulage par compression

- Moulage par injection

- Procédé continu

- Par type de matériau

- Polymère thermodurcissable

- Polymère thermoplastique

- Fibre de carbone

- Fibre de verre

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Véhicules électriques

- Deux-roues

- Par type d'application

- Assemblage structurel

- Composants de groupe motopropulseur

- Intérieur

- Extérieur

- Autres applications (sous-caisse et boîtiers de batterie, etc.)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des mouleurs de rang 1, des formulateurs de résines, des ingénieurs OEM et des responsables commerciaux à São Paulo, Minas Gerais et Paraná nous permettent de vérifier les taux de pénétration des matériaux, les prix de vente moyens et les répercussions des coûts, comblant ainsi les lacunes identifiées lors du travail documentaire.

Recherche documentaire

Nous commençons par cartographier les flux de production et d'importation du Brésil à l'aide des données d'assemblage de l'OICA, des immatriculations SENATRAN et des codes douaniers publiés par le Secrétariat au Commerce Extérieur. Les facteurs de teneur en composites sont issus d'articles SciELO évalués par des pairs et de brevets filtrés via Questel, tandis que le recensement des matériaux de l'ABMACO et les courbes de prix de Polymer Update complètent le squelette de la demande. Les guides macroéconomiques de l'IBGE et les réglementations sur les émissions émises par le CONAMA encadrent les plages de scénarios, et les mouvements de capacité signalés dans les données financières de D&B Hoovers et les flux d'actualités Dow Jones Factiva affinent notre vision. Les sources citées sont données à titre illustratif ; de nombreuses autres références publiques et payantes soutiennent la phase documentaire.

Dimensionnement du marché et prévisions

Une approche hybride descendante et ascendante convertit les volumes de véhicules en kilogrammes potentiels de composites, les multiplie par les prix par segment, puis recroupe les totaux avec les consolidations sélectionnées de fournisseurs. Les principaux leviers du modèle comprennent l'inflation des résines, le poids moyen des pièces par véhicule, la part de production de véhicules électriques, l'âge du parc et les incitations aux crédits carbone. Une régression multivariée projette chaque facteur jusqu'en 2030, avec des rétro-tests ARIMA garantissant la rigueur statistique. Lorsque les données ascendantes sont insuffisantes, des plages de pénétration basées sur des entretiens comblent les lacunes.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet d'analyses de variance par rapport aux bilans de consommation de l'ABMACO, aux codes commerciaux et aux communications des fournisseurs avant examen par des experts seniors. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des chocs majeurs de production de matériaux ou de politique, garantissant que les clients reçoivent toujours notre point de vue le plus récent.

Pourquoi la référence de Mordor sur les composites automobiles au Brésil mérite confiance

Mordor Intelligence évalue la demande 2025 à USD 467,17 millions.

Les publications externes citent des chiffres 2024 allant de USD 175,83 millions à USD 600,7 millions, tandis qu'une étude suggère USD 3,6 milliards pour 2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 467,17 M (2025) | Mordor Intelligence | - |

| USD 600,7 M (2024) | Global Consultancy A | Inclut les réservoirs de stockage et les kits aftermarket |

| USD 175,83 M (2024) | Regional Consultancy B | Utilise uniquement les prix facturés par les OEM, omet les droits de douane à l'importation |

| USD 3,60 B (2025) | Industry Research House C | Applique des hypothèses de contenu mondiales sans correction du mix de véhicules |

Les estimations publiées divergent principalement en raison d'un élargissement du périmètre, de bases de prix différentes et d'hypothèses non ajustées sur le mix de véhicules. En ancrant notre référence à des données de production vérifiées, à des facteurs de contenu localisés et à un cycle d'actualisation annuel, nous offrons aux décideurs un benchmark équilibré et transparent qu'ils peuvent retracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des composites automobiles au Brésil ?

Le marché s'établit à 527,62 millions USD en 2026 et devrait atteindre 969,53 millions USD d'ici 2031 à un TCAC de 12,94 % (2026-2031).

Quel matériau détient la plus grande part ?

Les composites en fibre de verre détiennent 50,62 % de part de marché en raison de leur rapport coût-efficacité et de leurs chaînes d'approvisionnement locales bien établies.

Pourquoi la fibre de carbone gagne-t-elle du terrain malgré un coût plus élevé ?

Les véhicules premium et les boîtiers de batterie pour véhicules électriques nécessitent une réduction de masse agressive et des rapports résistance-poids plus élevés, propulsant la fibre de carbone à un TCAC de 15,42 % jusqu'en 2031.

Quel procédé de production connaît la croissance la plus rapide ?

Les technologies de traitement continu telles que la pultrusion et le placement automatisé de fibres se développent à un TCAC de 14,72 % à mesure que les équipementiers exigent des temps de cycle plus courts.

Comment les objectifs d'électrification du Brésil influenceront-ils la demande de composites ?

Des objectifs ambitieux pour les bus électriques et les flottes de livraison augmentent la demande de structures composites légères pour compenser les batteries lourdes et satisfaire les exigences d'autonomie.

Dernière mise à jour de la page le: