Taille et Part du Marché des Machines et Équipements de Tournage aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

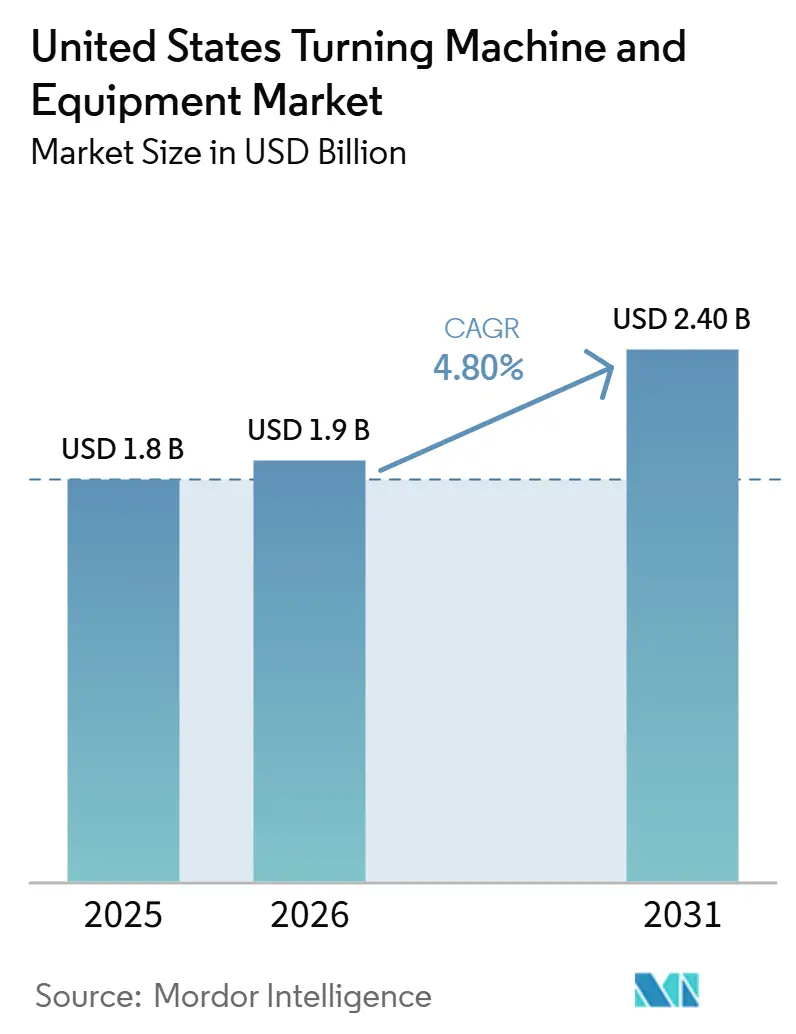

| Taille du marché de l'année de base (2025) | 1.8 Milliards de dollars |

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 2.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.80% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines et Équipements de Tournage aux États-Unis par Mordor Intelligence

La taille du Marché des Machines et Équipements de Tournage aux États-Unis était évaluée à 1,8 milliard USD en 2025 et devrait croître de 1,9 milliard USD en 2026 pour atteindre 2,40 milliards USD d'ici 2031, à un CAGR de 4,80 % durant la période de prévision (2026-2031).

La politique industrielle fédérale continue de soutenir le marché des machines et équipements de tournage aux États-Unis, car les programmes de fabrication liés aux infrastructures, aux semi-conducteurs et à l'énergie ont élargi la base des installations nécessitant une capacité d'usinage de précision. La demande sur le marché des machines et équipements de tournage aux États-Unis est également soutenue par les secteurs automobile, aérospatial, des dispositifs médicaux, de l'électronique et de la production d'énergie, qui dépendent tous d'un contrôle de tolérance répétable que l'usinage conventionnel ne peut pas assurer avec la même cohérence. Le paysage concurrentiel reste fragmenté, ce qui favorise la diffusion technologique et la concurrence sur les services, tout en maintenant une pression sur les fournisseurs pour raccourcir les cycles de développement et intégrer l'automatisation à la vente de machines. Les coûts en capital, l'exposition aux droits de douane et les contraintes de main-d'œuvre limitent encore la vitesse d'achat pour certains ateliers. Pourtant, l'ensemble plus large de projets de fabrication nationale maintient le marché des machines et équipements de tournage aux États-Unis sur une trajectoire d'expansion régulière.

Principaux Enseignements du Rapport

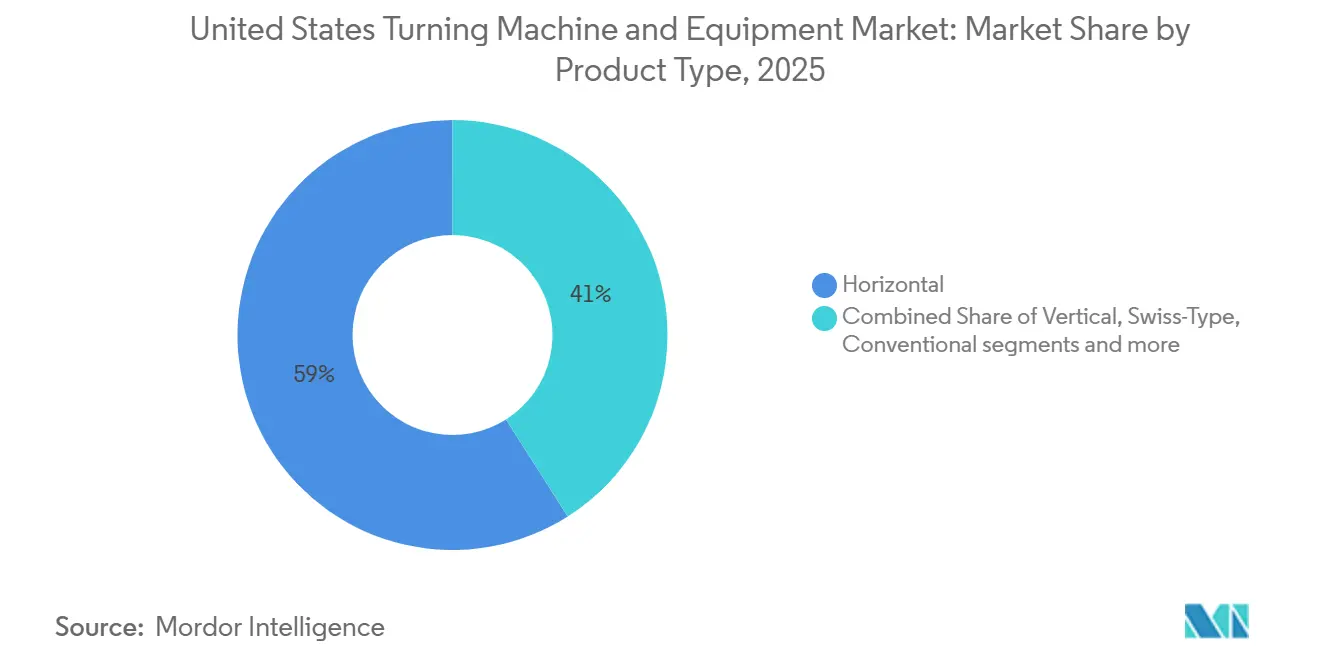

- Par type de produit, le segment horizontal détenait 59 % de la part du marché des machines et équipements de tournage aux États-Unis en 2025, tandis que le segment multi-tâches devrait se développer à un CAGR de 6,1 % jusqu'en 2031.

- Par type d'automatisation, le CNC entièrement automatique représentait 84 % de la taille du marché des machines et équipements de tournage aux États-Unis en 2025 et progresse à un CAGR de 5,9 % jusqu'en 2031.

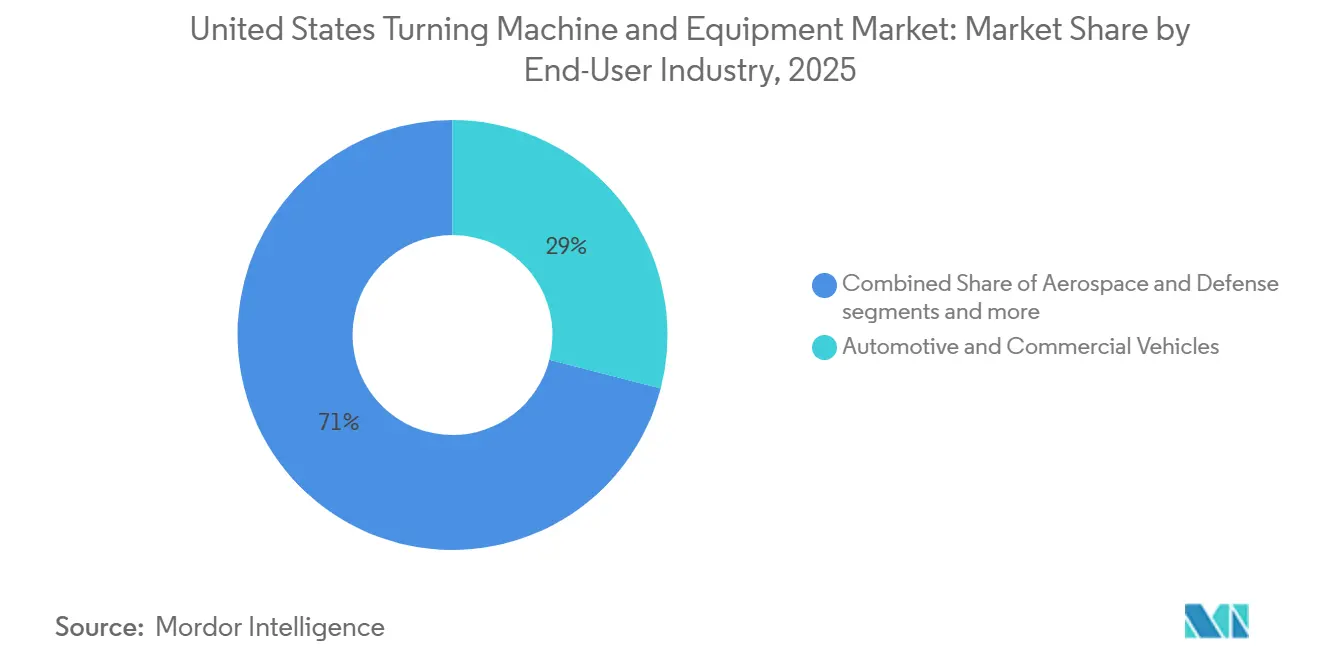

- Par secteur d'utilisation final, l'automobile et les véhicules commerciaux représentaient 29 % de la taille du marché des machines et équipements de tournage aux États-Unis en 2025, tandis que l'aérospatiale et la défense devraient croître à un CAGR de 6,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Machines et Équipements de Tournage aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Relocalisation et Investissements dans la Fabrication Nationale Augmentant la Demande de Machines-Outils | +1.2% | National, avec une forte concentration dans le Midwest, le Sud-Est et le Texas | Court terme (≤ 2 ans) |

| Expansion de la Fabrication Aérospatiale et de Défense Nécessitant un Usinage de Haute Précision | +0.9% | Couloirs aérospatiaux de la Côte Pacifique, de la Nouvelle-Angleterre et du Sud-Est | Moyen terme (2-4 ans) |

| Expansion de la Capacité de Fabrication Avancée Nationale | +0.7% | National, notamment en Arizona, au Texas, en Ohio et à New York | Moyen terme (2-4 ans) |

| Adoption Croissante de l'Automatisation et de la Fabrication en Mode Autonome | +0.5% | National, avec une concentration précoce dans le Midwest et les clusters d'ateliers à production variée | Court terme (≤ 2 ans) |

| Adoption Croissante des Technologies de Tournage de Type Suisse et de Précision | +0.4% | Clusters de dispositifs médicaux et d'électronique du Nord-Est, du Midwest et du Sud-Est | Moyen terme (2-4 ans) |

| Demande Croissante d'Usinage de Haute Précision et à Tolérances Serrées | +0.3% | National, y compris les régions de fabrication adjacentes à la défense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Relocalisation et Investissements dans la Fabrication Nationale Augmentant la Demande de Machines-Outils

La politique fédérale reste le principal moteur de la demande en équipements aux États-Unis, façonnant le marché des machines et équipements. Le Département du Travail a déclaré en 2024 que la législation manufacturière depuis 2021 a soutenu près de 2 000 milliards USD d'investissements, ce qui élargit à la fois les sites de production et les besoins en main-d'œuvre.[1]Département du Travail des États-Unis, "Avantages de la Collaboration entre le Système Public de la Main-d'Œuvre, le Programme du Partenariat pour l'Extension de la Fabrication (MEP) et le Réseau d'Instituts Manufacturing USA," Administration de l'Emploi et de la Formation, dol.gov Ces engagements créent de nouvelles installations et des mises à niveau dans les secteurs automobile, des semi-conducteurs et de la production industrielle, et chaque installation nécessite une capacité d'usinage de précision, soit en interne, soit par l'intermédiaire de fournisseurs d'usinage spécialisés. L'Association Nationale des Fabricants (NAM) aux États-Unis a constaté que plus de 54,3 % des fabricants considéraient les machines industrielles comme leur intrant le plus critique, ce qui suggère des achats actifs plutôt que des achats différés. Le traitement fiscal des achats d'équipements a également amélioré les conditions d'achat pour les petits ateliers, et la NAM a cité en 2026 l'exemple d'un atelier d'usinage qui a acheté plus de 1,1 million USD d'équipements après le rétablissement des règles de déduction immédiate.[2]Association Nationale des Fabricants, "Enquête sur les Perspectives des Fabricants NAM T1 2026," Association Nationale des Fabricants, nam.org Les règles de marchés publics fédéraux liées à la production nationale renforcent également la demande en équipements là où des financements publics et des programmes de fabrication stratégique sont impliqués.

Expansion de la Fabrication Aérospatiale et de Défense Nécessitant un Usinage de Haute Précision

L'activité aérospatiale et de défense ajoute une couche durable de demande au marché des machines et équipements de tournage aux États-Unis. Le Département de la Défense a demandé 961,6 milliards USD pour l'exercice 2026, dont 5,7 milliards USD pour la base industrielle des sous-marins et 2,6 milliards USD de financement IBAS et au titre III de la Loi sur la Production de Défense pour les capacités de fonderie, de forge et d'usinage.[3]Bureau du Contrôleur du Département de la Défense des États-Unis, "Livre de Présentation de la Demande Budgétaire pour l'Exercice 2026," Département de la Défense des États-Unis, comptroller.defense.gov Ces allocations soutiennent l'achat de machines chez les maîtres d'œuvre, les fournisseurs de rang 1 et les ateliers spécialisés travaillant le titane, les alliages de nickel et l'acier à haute résistance. La chaîne de production de ces pièces dépend d'une répétabilité stricte, d'un nombre réduit de mises en place et d'une programmation fiable, ce qui favorise les centres de tournage CNC et les plateformes multi-tâches par rapport aux équipements plus simples. Les programmes d'aéronefs de défense de nouvelle génération devraient créer une demande à long terme pour des capacités d'usinage de haute précision. Les exigences de qualification telles que l'AS9100 et l'ITAR réduisent encore le vivier de fournisseurs, ce qui augmente la valeur des ateliers nationaux qui répondent déjà aux normes de défense et d'aérospatiale.

Expansion de la Capacité de Fabrication Avancée Nationale

Les investissements dans les semi-conducteurs et les batteries élargissent la base d'application du marché des machines et équipements de tournage aux États-Unis. Le Département du Commerce a rapporté en 2026 que CHIPS for America avait catalysé plus de 555 milliards USD d'investissements annoncés dans les semi-conducteurs aux États-Unis, ce qui soutient une large demande de composants de précision utilisés dans la gestion des fluides, le transport, les boîtiers et les outils de process. L'Administration du Développement Économique a également dirigé 504 millions USD vers 12 pôles régionaux de technologie et d'innovation en 2024, contribuant à former des clusters denses d'activité de fabrication avancée. Les nouvelles installations de fabrication et de batteries nécessitent de grands volumes de fixations, de boîtiers personnalisés et de pièces d'équipement lors de l'installation et de la montée en cadence, et une grande partie de ce travail correspond à la plage dimensionnelle des centres de tournage modernes. Cela signifie que la construction d'installations crée une demande supplémentaire d'outillage, de fixations et de capacité d'usinage, en plus des dépenses principales liées à l'usine elle-même. À mesure que davantage de cette empreinte de production entre en service, le marché des machines et équipements de tournage aux États-Unis bénéficie à la fois de la demande initiale d'outillage et des travaux récurrents de remplacement et de maintenance.

Adoption Croissante de l'Automatisation et de la Fabrication en Mode Autonome

L'automatisation devient une approche de fabrication standard dans de nombreuses parties du marché des machines et équipements de tournage aux États-Unis. L'Institut National des Normes et de la Technologie a documenté en 2025 que les fabricants combinant des robots avec des équipements de tournage CNC ont augmenté leur production de 16 heures ou plus par jour sans augmentation correspondante des effectifs. L'Institut National des Normes et de la Technologie a également cité un fabricant de l'Ohio qui a réduit les temps d'arrêt de 70 % et amélioré l'efficacité de 40 %, puis a acheté une deuxième cellule automatisée dans les 8 mois suivants en raison d'un profil de retour sur investissement solide. Dans le même temps, la durée hebdomadaire moyenne dans la fabrication de machines est passée de 39,5 heures en janvier 2024 à 42,0 heures en janvier 2026, indiquant que la pression sur les capacités reste élevée même si certaines entreprises restent prudentes quant aux dépenses d'investissement. Le Bureau des Statistiques du Travail a également prévu une croissance de l'emploi de 13 % pour les mécaniciens de machines industrielles de 2024 à 2034, ce qui montre que les cellules d'usinage automatisées dépendent encore de rôles de soutien qualifiés plutôt que de les remplacer entièrement. Cette combinaison de pénurie de main-d'œuvre, de fenêtres d'utilisation plus longues et de retour sur investissement plus rapide fait des cellules de tournage automatisées une réponse pratique tant pour les grandes usines que pour les ateliers de taille moyenne.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Élevées en Investissement en Capital pour les Machines et Équipements de Tournage Avancés | -0.8% | National, avec une pression plus forte sur les petits et moyens ateliers du Midwest et du Sud-Est | Court terme (≤ 2 ans) |

| Pénurie Persistante d'Opérateurs et de Programmeurs CNC Qualifiés | -0.6% | National, notamment dans le Midwest industriel, le Sud-Est et les communautés adjacentes à la défense | Moyen terme (2-4 ans) |

| Nature Cyclique des Dépenses d'Investissement dans la Fabrication | -0.4% | National, avec une sensibilité plus élevée dans les régions du Midwest liées à l'automobile | Long terme (≥ 4 ans) |

| Pression Concurrentielle Intense des Fournisseurs Mondiaux de Machines-Outils | -0.3% | National, notamment dans les machines et équipements de tournage horizontal d'entrée de gamme et de milieu de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Élevées en Investissement en Capital pour les Machines et Équipements de Tournage Avancés

Les prix des machines restent un obstacle important sur le marché des machines et équipements de tournage aux États-Unis, en particulier pour les petits fabricants. Les centres de tournage CNC d'entrée de gamme commencent à environ 80 000 USD, les systèmes multi-tâches peuvent dépasser 500 000 USD, et les grands tours verticaux pour les travaux aérospatiaux ou énergétiques peuvent dépasser 1 million USD par installation, ce qui met à rude épreuve les bilans et ralentit les approbations. L'enquête NAM T1 2026 a révélé que seulement 41,0 % des fabricants prévoyaient d'augmenter leurs dépenses en capital au cours des 12 prochains mois, tandis que 16,2 % prévoyaient une réduction des dépenses. Les droits de douane sur l'acier, les dérivés de l'aluminium et les composants de machines augmentent également le coût d'acquisition, et la NAM a averti en 2025 que les mesures de la Section 232 pourraient ralentir les investissements dans les usines et les équipements. Les exigences de conformité liées à la défense peuvent augmenter le délai de qualification pour les fournisseurs de machines au service des fabricants aérospatiaux et de défense.

Pénurie Persistante d'Opérateurs et de Programmeurs CNC Qualifiés

La disponibilité de la main-d'œuvre continue de limiter la rapidité avec laquelle le marché des machines et équipements de tournage aux États-Unis peut convertir la demande en capacité installée et productive. Le Bureau des Statistiques du Travail a rapporté 299 500 machinistes employés en 2024 et a prévu 34 200 ouvertures annuelles jusqu'en 2034, la plupart des ouvertures étant liées aux départs à la retraite et aux transferts professionnels plutôt qu'à une expansion nette de la main-d'œuvre. Le Département du Travail a également identifié les machinistes CNC comme une profession à risque élevé de pénurie en 2024 et a lié l'écart à une faible perception de la carrière et à des voies de formation limitées. En 2026, le Département du Travail a mis en évidence une pénurie projetée de plus de 3 000 travailleurs qualifiés dans la défense et la fabrication avancée dans le seul État du Maine, y compris des postes CNC. L'enquête NAM T1 2026 a également révélé que 44,68 % des fabricants citaient l'attraction et la rétention de la main-d'œuvre comme un défi principal, et les entreprises prévoyaient que 4,13 % des postes resteraient non pourvus. La contrainte est la plus sévère dans la programmation et la planification des processus, où les équipements multi-tâches modernes nécessitent une base de compétences plus approfondie que l'opération standard de machines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plateformes Horizontales Ancrent le Volume, les Systèmes Multi-Tâches Commandent une Prime de Croissance

Le segment horizontal représentait 59 % de la demande en 2025. Il a dominé la base installée sur le marché des machines et équipements de tournage aux États-Unis car il est largement utilisé dans les applications automobiles et industrielles. Le segment multi-tâches devrait croître à un CAGR de 6,1 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide sur le marché des machines et équipements de tournage aux États-Unis. Ce mix de produits reflète une nette distinction entre la production orientée volume sur des plateformes horizontales standard et une demande à plus haute valeur ajoutée pour des machines combinant tournage, fraisage et perçage en une seule mise en place. Les machines de type suisse gagnent également du terrain dans les dispositifs médicaux et l'électronique car les pièces longues et élancées avec des tolérances très serrées sont plus difficiles à contrôler sur des tours horizontaux standard. Le segment vertical continue de servir les pièces de grand diamètre dans les machines lourdes, la production d'énergie et les applications énergétiques, où l'orientation de la pièce réduit la complexité de la mise en place. Le segment conventionnel reste utilisé pour les travaux de réparation et la formation, mais son rôle dans les nouveaux achats d'équipements continue de se réduire à mesure que la capacité CNC devient l'exigence par défaut.

Le mix de catégories de produits montre comment les fonctionnalités avancées deviennent de plus en plus disponibles sur les plateformes de machines et équipements de tournage de milieu de gamme. Les fournisseurs conçoivent désormais même les modèles CNC horizontaux et verticaux standard avec une plus grande compatibilité d'automatisation, des outils motorisés et une fonctionnalité d'axe plus large, ce qui réduit l'écart entre les systèmes grand public et premium. Ce changement est important car de nombreux acheteurs souhaitent désormais une machine capable de soutenir la production actuelle ainsi que le chargement robotique ultérieur ou le fonctionnement sans surveillance. Mazak a mis en évidence cette direction en 2025 lorsqu'il a introduit le centre de tournage multi-broches QRX-50MSY pour la production à haut volume et a mis fortement l'accent sur le fonctionnement automatique et la réduction de l'intervention de l'opérateur. Mazak a également présenté des centres de tournage de la série Ez avec connectivité de chargeur de barres et Ez LOADER au Kentucky lors du DISCOVER 2025, ce qui montre que la conception prête pour l'automatisation se répand dans des gammes de produits plus accessibles. À mesure que cet ensemble de fonctionnalités devient courant, les mouvements de parts au sein du marché des machines et équipements de tournage aux États-Unis favoriseront probablement les fournisseurs capables de combiner flexibilité, support de service et un profil de coût d'exploitation pratique.

Par Type d'Automatisation : La Domination du CNC s'Approfondit dans Tous les Types d'Ateliers

Le CNC entièrement automatique détenait 84 % de la demande de 2025, lui conférant la position la plus importante dans la part du marché des machines et équipements de tournage aux États-Unis, et il devrait également se développer à un CAGR de 5,9 % jusqu'en 2031. Le même segment stimule donc à la fois l'échelle actuelle et la croissance future, indiquant que la pénétration de l'automatisation s'approfondit encore plutôt que de se stabiliser. Les machines et équipements de tournage semi-automatiques restent pertinents pour certains ateliers qui s'éloignent encore de la production manuelle, notamment lorsque les tailles de lots sont petites et les budgets d'investissement serrés. Les machines et équipements de tournage manuels sont désormais concentrés dans les travaux de prototypage, les programmes de formation professionnelle et les environnements de réparation hérités où une machine à faible coût remplit encore un rôle. Même dans ces contextes, la direction des achats continue de favoriser le CNC car la programmation, la répétabilité et l'efficacité de la main-d'œuvre comptent plus que le seul prix d'achat initial.

L'économie de la production sans surveillance explique pourquoi le marché des machines et équipements de tournage aux États-Unis continue de se déplacer vers des systèmes entièrement automatiques. Le NIST a documenté des cas en 2025 dans lesquels la gestion robotique a permis aux cellules de tournage CNC d'étendre l'utilisation des machines sans augmenter les effectifs dans la même proportion. Un fabricant de l'Ohio a réduit les temps d'arrêt de 70 % et amélioré l'efficacité de 40 %, puis s'est rapidement lancé dans l'installation d'une deuxième cellule automatisée après une période de retour sur investissement de 8 mois. Les heures hebdomadaires dans la fabrication de machines ont également augmenté à 42,0 en janvier 2026, contre 39,5 en janvier 2024, indiquant que les usines poussent encore les capacités disponibles à leur limite. Cette pression opérationnelle pousse les ateliers de milieu de gamme vers l'adoption du CNC pour la même raison que les grands fabricants ont évolué plus tôt : la nécessité de fonctionner plus longtemps, de maintenir les tolérances de manière plus fiable et de réduire la dépendance à une main-d'œuvre rare. En conséquence, le marché des machines et équipements de tournage aux États-Unis voit l'automatisation devenir le format de production standard plutôt qu'une mise à niveau premium.

Par Secteur d'Utilisation Final : L'Automobile Ancre la Demande, l'Aérospatiale Mène la Croissance

L'automobile et les véhicules commerciaux représentaient 29 % de la part de marché. Ils sont restés la plus grande base d'utilisation finale sur le marché des machines et équipements de tournage aux États-Unis, car les pièces de groupe motopropulseur, de transmission et de châssis à haut volume nécessitent encore un tournage de précision extensif. L'aérospatiale et la défense devraient croître à un CAGR de 6,3 % jusqu'en 2031, ce qui en fait le secteur d'utilisation finale à la croissance la plus rapide sur le marché des machines et équipements de tournage aux États-Unis. Les dispositifs médicaux et les instruments chirurgicaux constituent un autre segment sensible à la précision dans lequel les machines et équipements de tournage de type suisse sont largement utilisés, et les systèmes qualité des fournisseurs sont essentiels. La demande dans le pétrole, le gaz et l'énergie reste liée à l'activité de forage, aux infrastructures GNL et à la maintenance des raffineries, ce qui crée des commandes irrégulières mais à haute valeur ajoutée pour les corps de vannes, les brides et les composants liés à la pression. Les équipements électriques, électroniques et à semi-conducteurs deviennent également une opportunité structurelle plus forte à mesure que la construction d'installations stimule la demande de pièces de manipulation de plaquettes, de boîtiers de précision et de composants de distribution de fluides.

Les normes de qualification façonnent la concurrence au sein de ces groupes d'utilisateurs finaux plus fortement que dans de nombreuses autres catégories d'équipements. Les fournisseurs aérospatiaux et de défense ont besoin de la discipline AS9100 et opèrent souvent sous des exigences liées à l'ITAR, ce qui limite le vivier d'ateliers d'usinage pouvant remporter et conserver ce travail. Le budget de défense pour l'exercice 2026 soutient ce segment avec 2,6 milliards USD de financement IBAS et au titre III de la Loi sur la Production de Défense, qui comprend des capacités liées à l'usinage dans la base industrielle de défense. L'annonce en 2026 du programme de chasseur F-47 s'ajoute également aux perspectives de demande à long cycle pour les fournisseurs d'usinage aérospatial qualifiés. Dans les dispositifs médicaux et l'électronique, l'avantage se déplace vers le contrôle de précision, la géométrie de pièces plus petites et la discipline documentaire plutôt que vers le simple débit de machines. Les tendances de la demande favorisent de plus en plus les ateliers et les fournisseurs qui combinent des capacités de processus avancées, une préparation à la conformité et un solide support de service.

Analyse Géographique

Le Midwest reste la plus grande base installée pour le marché des machines et équipements de tournage aux États-Unis car le Michigan, l'Ohio, l'Indiana et l'Illinois continuent d'accueillir des chaînes d'approvisionnement denses en usinage et en véhicules. L'Ohio seul comptait 59 550 travailleurs de production dans la fabrication de machines en 2025, soulignant la profondeur de la main-d'œuvre industrielle de la région et son rôle central dans la production de composants de précision. Cette concentration soutient une demande régulière de machines et équipements de tournage horizontal utilisés dans les arbres, les bagues, les boîtiers et les pièces similaires à haut volume. L'Illinois ajoute également de la capacité côté fournisseur car DMG MORI investit 40,5 millions USD en 2026 dans une nouvelle installation avancée de fabrication et de recherche de 90 000 pieds carrés dans la région de Chicago. Ce projet ajoute des capacités locales d'ingénierie et de service au marché des machines et équipements de tournage aux États-Unis, et donne aux acheteurs du Midwest un accès plus proche au support de développement de produits. L'enquête NAM T1 2026 a également révélé que 75,3 % des fabricants ont signalé des perspectives commerciales positives, ce qui soutient l'idée que le sentiment en matière de dépenses d'investissement s'est amélioré dans les États industriels clés.

Le couloir du Sud prend également un rôle plus important sur le marché des machines et équipements de tournage aux États-Unis, car l'Alabama, le Tennessee, la Caroline du Sud et le Texas continuent d'attirer des productions liées à l'automobile, à l'énergie et à la défense. L'Alabama et le Tennessee bénéficient de grands campus d'assemblage de véhicules qui ont élargi l'approvisionnement local et augmenté le besoin de capacité d'usinage répétable sur les pièces de production. Le Texas dispose d'un mix plus large comprenant du matériel énergétique, des composants de vannes, des systèmes de pression et des structures aérospatiales, ce qui soutient la demande de tournage horizontal et vertical. Les dépenses de défense soutiennent également la demande dans le Sud car le programme F-47 et d'autres travaux aérospatiaux contribuent à maintenir de longs cycles de production pour les composants usinés de précision.

Bien que la Côte Pacifique et le Nord-Est représentent une part plus faible du volume, ils restent stratégiquement importants en raison de clusters solides dans l'aérospatiale, la défense et les dispositifs médicaux. Washington soutient la demande de tournage avancé grâce aux fournisseurs de l'aviation commerciale qui usinent le titane et les alliages à haute température. La Nouvelle-Angleterre bénéficie de réseaux denses de sous-traitants de défense et de fabricants de dispositifs médicaux qui s'appuient fortement sur des plateformes de tournage CNC de type suisse et de haute précision. La couverture de l'Ouest s'améliore également car Mazak a ouvert un nouveau Centre Technique de Phoenix en janvier 2026, offrant aux acheteurs dans l'aérospatiale, l'électronique et l'usinage de précision un accès plus rapide au support d'application, aux démonstrations, à la formation et au service.

Paysage Concurrentiel

Le marché des machines et équipements de tournage aux États-Unis reste fragmenté, avec des fournisseurs nationaux et internationaux en concurrence sur les plateformes horizontales, verticales, de type suisse et multi-tâches. Aucun fournisseur unique ne contrôle le marché, maintenant le marché des machines et équipements de tournage aux États-Unis ouvert à un large mix de constructeurs de machines, de distributeurs et de gammes de produits spécialisées. La concurrence est façonnée par la capacité des machines, la qualité des commandes, la préparation à l'automatisation, l'accessibilité des prix, le financement et la densité du support de service local. Les fournisseurs nationaux concurrencent souvent sur les délais de livraison, les prix et la réactivité du service après-vente, tandis que les constructeurs japonais, allemands, suisses et sud-coréens maintiennent de solides positions dans les applications de plus haute précision. Cette structure bénéficie aux utilisateurs finaux en élargissant l'éventail des choix, mais elle exerce également une pression sur les fournisseurs pour démontrer les performances d'application plutôt que de s'appuyer uniquement sur la notoriété de la marque.

Un changement clair sur le marché des machines et équipements de tournage aux États-Unis est le passage de la vente de machines autonomes à la vente de solutions opérationnelles. DMG MORI renforce cette approche en 2026 grâce à son investissement de 40,5 millions USD en Illinois, qui ajoute des capacités de recherche et de fabrication en Amérique du Nord et soutient les acheteurs qui ont besoin d'un support de développement local et d'un alignement plus étroit avec les attentes d'approvisionnement national. Mazak suit une voie similaire grâce à la production nationale, à l'expansion des centres techniques et à l'infrastructure de service qui aide les clients à raccourcir le temps de montée en cadence et à réduire les temps d'arrêt. Mazak a produit sa 40 000ème machine dans son usine iSmart du Kentucky en 2025 et, en janvier 2026, a ouvert son Centre Technique de Phoenix, qui a étendu la couverture occidentale pour l'ingénierie d'application, le support de programmation et la réponse de service. Ces mouvements montrent que la force concurrentielle sur le marché des machines et équipements de tournage aux États-Unis dépend désormais autant de l'exécution locale que des spécifications des machines.

La catégorie spécialisée de type suisse ajoute une autre couche de concurrence au sein du marché des machines et équipements de tournage aux États-Unis. Des fournisseurs tels que Citizen, Star Micronics, Tsugami et Tornos servent des utilisations finales où la géométrie des pièces, la discipline de tolérance et la conception de composants compacts comptent plus que la taille brute de l'enveloppe de travail. Star Micronics a reçu 25 milliards JPY (160,1 millions USD) de financement stratégique en mai 2026 pour soutenir la réforme de ses activités de machines-outils et de produits spéciaux, ce qui pourrait influencer la structure des coûts et l'orientation des produits dans ce créneau. Citizen Machinery a également rapporté plus de 4,5 millions GBP (6,1 millions USD) de commandes de tours au MACH 2026, indiquant que la demande de systèmes de type suisse reste ferme dans les applications de fabrication de précision. Dans l'ensemble du secteur, les fournisseurs capables d'associer des performances de machines fiables à l'intégration de l'automatisation, à la formation et au service local sont susceptibles de mieux défendre leurs prix que ceux qui concurrencent uniquement sur le matériel.

Leaders du Secteur des Machines et Équipements de Tournage aux États-Unis

Haas Automation Inc.

Mazak Corporation

DMG MORI

Okuma Corporation

DN Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Star Micronics Co. Ltd a reçu 25 milliards JPY (160,1 millions USD) de financement stratégique de Taiyo Pacific Partners L.P. pour soutenir une réforme fondamentale de ses activités de machines-outils et de produits spéciaux. La documentation destinée aux investisseurs de la société indique l'intention de se concentrer sur les marchés clés où la compétitivité des coûts est la plus forte. Ce pivot stratégique pourrait modifier de manière significative l'orientation des produits et la stratégie de prix dans le segment de tournage de type suisse aux États-Unis.

- Février 2026 : DMG MORI Federal Services s'est engagé à investir 40,5 millions USD pour établir une nouvelle installation avancée de fabrication et de R&D de 90 000 pieds carrés à Chicago, Illinois, créant 74 emplois à temps plein. L'installation sert de centre de R&D nord-américain. Elle pilote des initiatives stratégiques liées à la transformation d'usinage MX mondiale de l'entreprise, avec des implications pour la localisation des produits et l'éligibilité aux marchés publics dans les contrats liés à la défense.

- Janvier 2026 : Mazak a ouvert son nouveau Centre Technique de Phoenix en Arizona, portant son réseau de Centres Techniques nord-américains à 6 installations et 8 Centres Technologiques. Le site de Phoenix fournit de l'ingénierie d'application, de la formation à la programmation CNC, des démonstrations de machines et un support de service, étendant la couverture de Mazak dans l'ouest des États-Unis pour les clients de l'aérospatiale, de l'électronique et de l'usinage de précision.

Périmètre du Rapport sur le Marché des Machines et Équipements de Tournage aux États-Unis

Le Marché des Machines et Équipements de Tournage aux États-Unis est Segmenté par Type de Produit (Horizontal, Vertical, de Type Suisse, Multi-Tâches et Conventionnel), par Type d'Automatisation (Manuel, Semi-Automatique et CNC Entièrement Automatique), et par Secteur d'Utilisation Final (Automobile & Véhicules Commerciaux, Aérospatiale & Défense, Dispositifs Médicaux & Instruments Chirurgicaux, et Plus). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Unités).

| Horizontal |

| Vertical |

| De Type Suisse |

| Multi-Tâches |

| Conventionnel |

| Manuel |

| Semi-Automatique |

| CNC Entièrement Automatique |

| Automobile et Véhicules Commerciaux |

| Aérospatiale et Défense |

| Dispositifs Médicaux et Instruments Chirurgicaux |

| Pétrole, Gaz et Énergie |

| Équipements Électriques, Électroniques et à Semi-Conducteurs |

| Machines Industrielles Générales |

| Autres (Biens de Consommation, Matériel de Défense) |

| Par Type de Produit | Horizontal |

| Vertical | |

| De Type Suisse | |

| Multi-Tâches | |

| Conventionnel | |

| Par Type d'Automatisation | Manuel |

| Semi-Automatique | |

| CNC Entièrement Automatique | |

| Par Secteur d'Utilisation Final | Automobile et Véhicules Commerciaux |

| Aérospatiale et Défense | |

| Dispositifs Médicaux et Instruments Chirurgicaux | |

| Pétrole, Gaz et Énergie | |

| Équipements Électriques, Électroniques et à Semi-Conducteurs | |

| Machines Industrielles Générales | |

| Autres (Biens de Consommation, Matériel de Défense) |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des machines et équipements de tournage aux États-Unis en 2026, et quelle croissance est attendue d'ici 2031 ?

Le marché des machines et équipements de tournage aux États-Unis devrait croître de 1,9 milliard USD en 2026 à 2,4 milliards USD d'ici 2031 à un CAGR de 4,8 %, soutenu par les mises à niveau de l'automatisation, la demande d'usinage liée aux véhicules électriques et le remplacement des machines-outils plus anciennes.

Quelle catégorie de produits mène la demande actuelle ?

Le segment horizontal a dominé avec 59 % de la demande de 2025 car il reste profondément ancré dans les applications d'usinage automobile et autres à haut volume.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Le segment multi-tâches devrait croître à un CAGR de 6,1 % jusqu'en 2031, les fabricants cherchant à combiner plusieurs étapes d'usinage en une seule mise en place.

Pourquoi les machines et équipements CNC entièrement automatiques gagnent-ils des parts sur les autres types d'automatisation ?

Le CNC entièrement automatique détenait 84 % de la demande de 2025 et croît à 5,9 % car il améliore la répétabilité, soutient la production sans surveillance et réduit l'exposition aux pénuries de main-d'œuvre.

Quel segment d'utilisation finale offre les meilleures perspectives de croissance ?

L'aérospatiale et la défense affichent la croissance prévisionnelle la plus rapide à un CAGR de 6,3 % jusqu'en 2031, soutenues par les financements de défense, les chaînes d'approvisionnement axées sur la qualification et les longs cycles de production.

Quel est le plus grand défi pour les acheteurs et les fournisseurs de machines ?

Le coût élevé des machines et la pénurie d'opérateurs et de programmeurs CNC qualifiés restent les principales contraintes, même si les conditions générales d'investissement dans les usines se sont améliorées.

Dernière mise à jour de la page le: