Taille et part du marché des machines et équipements de tournage en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

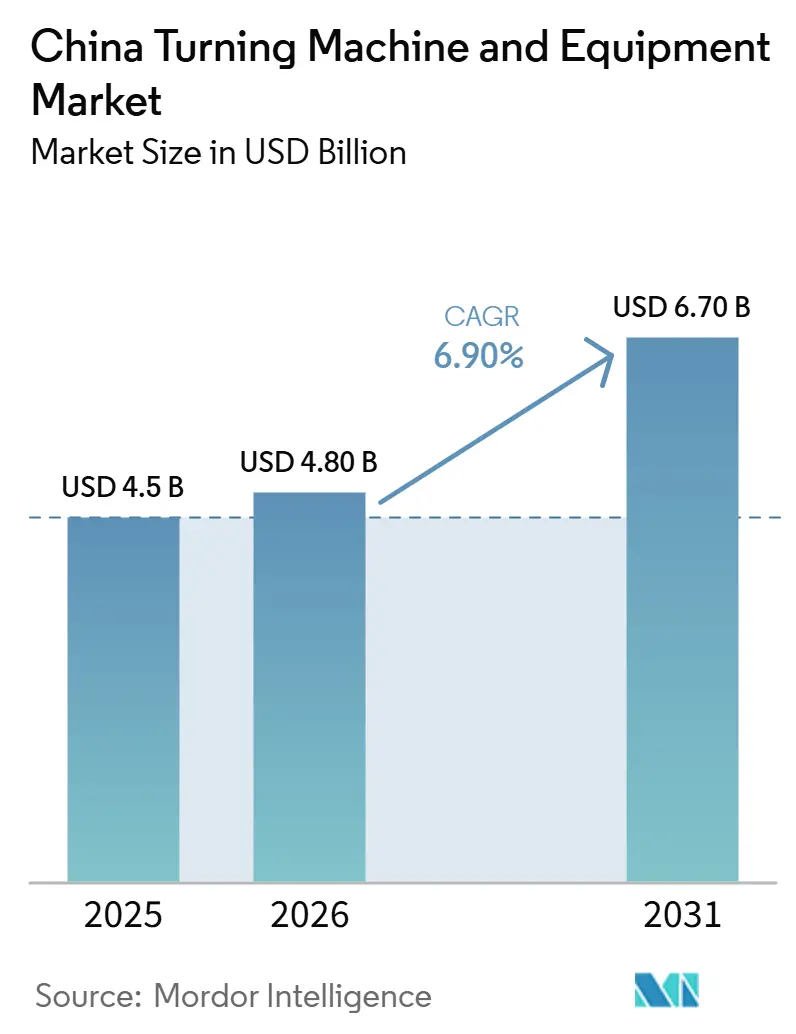

| Taille du marché de l'année de base (2025) | 4.5 Milliards de dollars |

| Taille du Marché (2026) | 4.80 Milliards de dollars |

| Taille du Marché (2031) | 6.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines et équipements de tournage en Chine par Mordor Intelligence

La taille du marché des machines et équipements de tournage en Chine devrait passer de 4,5 milliards USD en 2025 à 4,80 milliards USD en 2026 et devrait atteindre 6,70 milliards USD d'ici 2031, à un CAGR de 6,90 % sur la période 2026-2031.

La demande est soutenue par la modernisation des usines, une production accrue de véhicules électriques et une adoption plus large de l'usinage de précision à commande numérique (CNC) dans les chaînes de fabrication essentielles. La valeur de production des machines-outils de traitement des métaux en Chine a augmenté de 6,9 % en glissement annuel pour atteindre 219,8 milliards CNY (31,4 milliards USD) en 2025, tandis que la production de machines de découpe des métaux a atteint 868 000 unités. Le soutien politique dans le cadre du 15e Plan quinquennal maintient également une demande active de remplacement et de localisation, car les machines-outils industrielles sont désormais considérées comme une priorité technologique stratégique fondamentale. Les pénuries de main-d'œuvre et la pression sur les marges freinent encore la croissance, et les marges bénéficiaires moyennes des fabricants de machines de découpe des métaux étaient de 7,3 % en 2025, ce qui limite la capacité de réinvestissement de nombreux producteurs nationaux sur le marché des machines et équipements de tournage en Chine.

Points clés du rapport

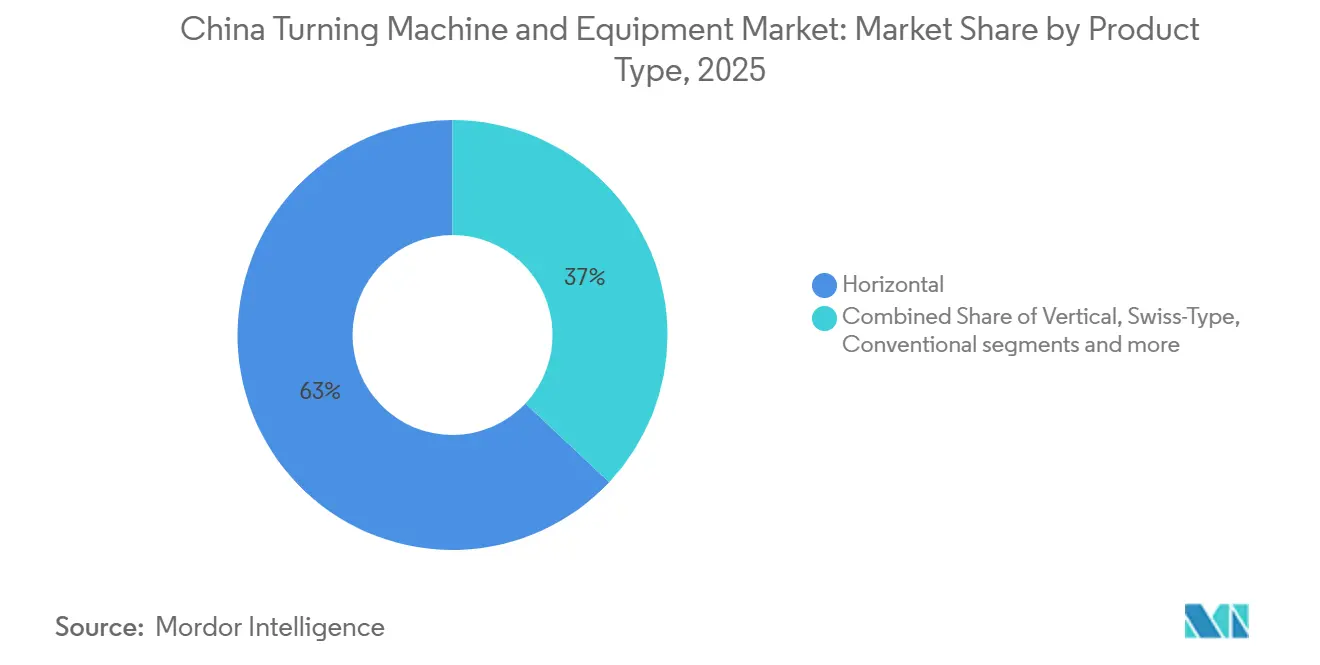

- Par type de produit, le segment horizontal représentait 63 % de la taille du marché des machines et équipements de tournage en Chine en 2025, tandis que le segment multifonctions devrait croître à un CAGR de 8,4 % jusqu'en 2031.

- Par type d'automatisation, la CNC entièrement automatique détenait 78 % de la part du marché des machines et équipements de tournage en Chine en 2025 et devrait se développer à un CAGR de 8,1 % jusqu'en 2031.

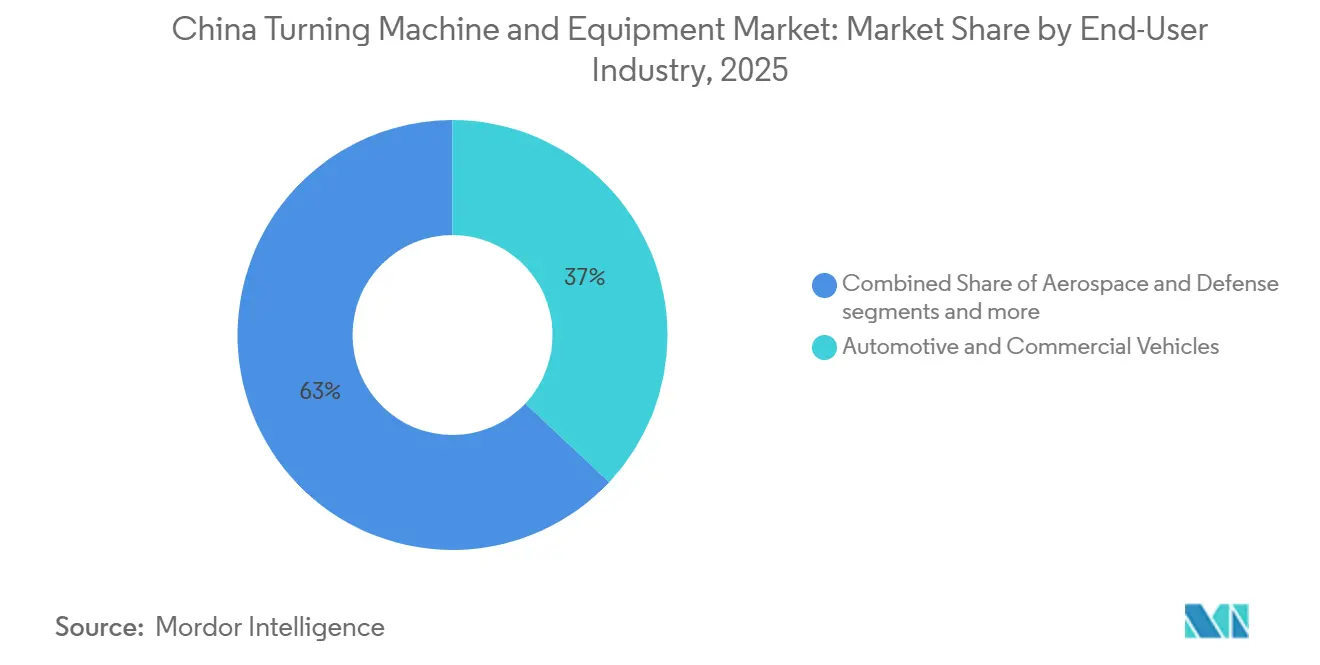

- Par secteur d'utilisation final, l'automobile et les véhicules commerciaux représentaient 37 % de la taille du marché des machines et équipements de tournage en Chine en 2025, tandis que le segment aérospatiale et défense progresse à un CAGR de 8,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des machines et équipements de tournage en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la production de véhicules électriques stimulant la demande en équipements de tournage avancés | +2.0% | National, concentré dans les clusters de véhicules électriques du delta du Yangtsé et du delta de la rivière des Perles. | Court terme (≤ 2 ans) |

| Politique Fabriqué en Chine 2025 / MIC2025 et programmes successeurs | +1.8% | National, avec un accent sur les zones de fabrication avancée côtières et les bases industrielles du Nord-Est | Moyen terme (2 à 4 ans) |

| Croissance de l'automatisation industrielle et des usines intelligentes | +1.2% | National, avec la Chine orientale en tête et les provinces intérieures qui suivent | Moyen terme (2 à 4 ans) |

| Expansion de la fabrication aérospatiale de haute précision | +0.9% | Nord-Est de la Chine, Sud-Ouest de la Chine et le delta du Yangtsé | Long terme (≥ 4 ans) |

| Localisation croissante de la production de composants de précision | +0.7% | National | Moyen terme (2 à 4 ans) |

| Croissance de la fabrication à haute variété et faible volume | +0.5% | Delta du Yangtsé, delta de la rivière des Perles et le corridor Chengdu-Chongqing | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production de véhicules électriques stimulant la demande en équipements de tournage avancés

La transition de la Chine vers la mobilité électrique crée un schéma de demande différent pour le marché des machines et équipements de tournage en Chine par rapport aux cycles automobiles précédents. Le MIIT a signalé une production de véhicules à nouvelles énergies de 1,554 million d'unités en mai 2026, en hausse de 22,4 % en glissement annuel, tandis que la production cumulée de janvier à mai a atteint 5,841 millions d'unités.[1]Ministère de l'Industrie et des Technologies de l'Information, « Rapport sur la performance économique du secteur automobile de mai 2026 », MIIT, miit.gov.cn Les groupes motopropulseurs des véhicules électriques font évoluer la demande d'usinage vers des composants de haute précision, notamment les arbres de moteur, les composants de réducteur, les pièces de gestion thermique des batteries et les composants structurels allégés. Ces changements dans la demande d'équipements au niveau des procédés sont motivés par le besoin des fournisseurs de disposer d'une capacité de tournage CNC reproductible pour un ensemble plus large de pièces critiques. Cela signifie également que de nombreux programmes de production de véhicules électriques nécessitent des investissements supplémentaires dans l'usinage de précision pour le groupe motopropulseur électrique et les composants associés. Il en résulte une base de commandes plus stable et plus structurelle pour le marché des machines et équipements de tournage en Chine dans les chaînes d'approvisionnement automobiles.

Politique Fabriqué en Chine 2025 / MIC2025 et programmes successeurs

Le cadre MIC2025 antérieur est désormais entré dans des canaux de politique industrielle plus contraignants qui ont une importance directe pour le marché des machines et équipements de tournage en Chine. Le 15e Plan quinquennal de la Chine pour 2026 à 2030 identifie les machines-outils industrielles, décrites comme les machines mères de l'industrie, comme un domaine technologique stratégique fondamental pour le développement des capacités nationales.[2]Conseil d'État de la République populaire de Chine, « La Chine approuve le plan directeur 2026-2030 du 15e Plan quinquennal », Actualités du Conseil d'État, english Cette orientation politique est importante car elle relie les machines-outils aux objectifs plus larges d'indépendance en matière d'équipements, de résilience de la fabrication avancée et de chaînes d'approvisionnement locales approfondies. Elle donne également aux acheteurs nationaux de meilleures raisons de remplacer les équipements plus anciens par des systèmes CNC de plus haute précision conformes aux nouvelles normes politiques et techniques. Cette même dynamique soutient l'approvisionnement en composants nationaux et réduit l'intérêt à long terme de recourir à des sous-systèmes importés dans les applications standard. Sur le marché des machines et équipements de tournage en Chine, cela crée un plancher de demande plus prévisible qu'un cycle d'investissement en capital typique.

Croissance de l'automatisation industrielle et des usines intelligentes

La numérisation des usines devient un moteur d'achat concret pour le marché des machines et équipements de tournage en Chine, plutôt qu'un concept à long terme. Le plan d'action du MIIT pour les plateformes d'internet industriel a fixé un objectif de pénétration supérieure à 55 % d'ici 2028 et a appelé à la modernisation des réseaux industriels dans au moins 50 000 entreprises. Les politiques de numérisation industrielle de la Chine encouragent une adoption plus large des installations de fabrication intelligente.[3]Ministère de l'Industrie et des Technologies de l'Information et sept autres agences, « Plan de mise en œuvre pour la transformation numérique du secteur des machines 2025-2030 », Secrétariat du Sommet numérique de Chine, szzg.gov.cn Ces programmes sont importants car les centres de tournage figurent souvent parmi les premiers actifs modernisés lorsque les usines ont besoin de traçabilité, de commandes en réseau et d'une qualité de processus constante. Les acheteurs se tournent également vers des équipements qui réduisent l'intervention manuelle et s'intègrent dans des cellules de production connectées. Cela maintient le marché des machines et équipements de tournage en Chine aligné sur les dépenses d'automatisation plus larges, même lorsque certains secteurs ralentissent leur expansion sur de nouveaux sites.

Expansion de la fabrication aérospatiale de haute précision

L'aérospatiale émerge comme un bassin de demande à plus haute valeur ajoutée pour le marché des machines et équipements de tournage en Chine, car ses pièces nécessitent des tolérances plus strictes, une meilleure traçabilité et des performances d'usinage plus stables. Le 15e Plan quinquennal de la Chine a désigné l'aérospatiale parmi les industries piliers émergentes appelées à stimuler la croissance industrielle future. Ces réglementations devraient soutenir une plus grande standardisation dans la fabrication aérospatiale, augmentant potentiellement la demande de procédés d'usinage de précision certifiés. Ces évolutions accroissent le besoin de tournage multi-axes, de centres de tournage-fraisage et de systèmes de tournage vertical de grande taille dans les chaînes d'approvisionnement de l'aviation et de la défense. La demande est particulièrement pertinente à Shenyang, au Sichuan et dans le corridor Chengdu-Chongqing, où la fabrication aéronautique et de défense est déjà concentrée. À terme, les exigences aérospatiales sont susceptibles d'influencer les spécifications techniques d'une part plus large du marché des machines et équipements de tournage en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des équipements de tournage avancés | -1.8% | National, avec une pression plus forte sur les provinces intérieures et les clusters de PME | Court terme (≤ 2 ans) |

| Pénuries de programmeurs CNC qualifiés et d'opérateurs d'usinage | -1.3% | National, plus aiguë dans les pôles de fabrication avancée | Moyen terme (2 à 4 ans) |

| Concurrence intense par les prix entre les fabricants nationaux de machines-outils | -1.0% | National, concentré dans les réseaux de fournisseurs côtiers | Moyen terme (2 à 4 ans) |

| Cycles d'investissement industriel cycliques | -0.8% | National, avec les marchés provinciaux à forte concentration de PME plus exposés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des équipements de tournage avancés

L'écart de coût entre les systèmes standard et avancés limite encore la vitesse à laquelle le marché des machines et équipements de tournage en Chine peut progresser vers le haut de la chaîne de valeur. Les tours CNC d'entrée de gamme peuvent être approvisionnés à des prix bien inférieurs, mais les centres composites de tournage-fraisage 5 axes utilisés dans les programmes aérospatiaux et de véhicules électriques coûtent souvent entre 80 000 USD et plus de 200 000 USD par unité, et une cellule de production complète peut dépasser 500 000 USD. Ce niveau de dépenses est difficile à absorber pour de nombreux fournisseurs de rang 2 et rang 3, étant donné que les marges bénéficiaires moyennes du secteur n'étaient que de 7,3 % en 2025. La charge est plus lourde dans les provinces intérieures où la profondeur des services, la disponibilité des pièces de rechange et le support applicatif sont moins développés que dans la ceinture côtière. Les subventions et le soutien au crédit aident les grandes entreprises, mais les petits acheteurs doivent encore peser les achats d'équipements par rapport aux besoins en fonds de roulement et à la pression sur les prix des clients. Cela maintient une partie du marché des machines et équipements de tournage en Chine sur une trajectoire de modernisation plus lente, même lorsque les conditions de la demande sont favorables.

Pénuries de programmeurs CNC qualifiés et d'opérateurs d'usinage

La capacité de la main-d'œuvre reste l'une des contraintes opérationnelles les plus évidentes sur le marché des machines et équipements de tournage en Chine. Le problème ne se limite plus à l'exploitation de base des machines, car les centres de tournage modernes exigent de plus en plus une familiarité avec la CAO/FAO, des compétences en surveillance des procédés et une aisance avec les flux de travail liés à l'automatisation. Les rapports sectoriels indiquent que les pénuries d'opérateurs CNC qualifiés peuvent réduire l'utilisation effective des machines et retarder les décisions d'expansion des capacités. Cela signifie que certains acheteurs retardent les nouvelles commandes d'équipements jusqu'à ce qu'ils soient sûrs de pouvoir doter efficacement en personnel les capacités supplémentaires. Le problème est particulièrement important dans les zones de fabrication avancée où les calendriers de production sont serrés et les exigences de qualité élevées. Les programmes de formation se développent, mais le temps nécessaire pour former des opérateurs compétents est suffisamment long pour ralentir la croissance à court terme sur le marché des machines et équipements de tournage en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les machines horizontales ancrent le volume, les multifonctions gagnent en priorité stratégique

Le segment horizontal détenait 63 % du marché des machines et équipements de tournage en Chine en 2025, reflétant son rôle de configuration standard dans l'automobile, les machines générales et les équipements énergétiques, ainsi que dans les réseaux de fournisseurs orientés vers l'exportation. Le segment conserve sa position de leader car la base installée est importante, le support de service est largement disponible et les opérateurs sont déjà familiers avec ce format. Cette combinaison soutient la demande de remplacement même lorsque les acheteurs deviennent plus sélectifs pour les nouveaux projets. Le segment vertical reste important pour les pièces lourdes telles que les bagues de roulement, les moyeux d'éoliennes et les grands boîtiers marins ou de compresseurs, où la taille des pièces et la gestion des copeaux sont critiques. Le segment de type suisse sert une base installée plus petite, mais reste essentiel dans les clusters de dispositifs médicaux et d'équipements pour semi-conducteurs où des tolérances très strictes et une répétabilité stable sont requises.

Le segment multifonctions est la catégorie de produits à la croissance la plus rapide, avec un CAGR de 8,4 % attendu pour le marché des machines et équipements de tournage en Chine dans ce segment de 2026 à 2031. Les acheteurs se tournent vers ces systèmes car une seule configuration peut combiner les étapes de tournage et de fraisage, réduire la manutention et diminuer le risque d'erreur dimensionnelle sur les pièces complexes. Cela est particulièrement utile pour les boîtiers de moteurs de véhicules électriques, les structures aérospatiales et d'autres composants nécessitant une plus grande précision et des temps de cycle plus courts. Le segment conventionnel sert encore les petits ateliers intérieurs et les applications à spécifications inférieures. Cependant, il perd du terrain à mesure que les acheteurs font face à des exigences de qualité plus strictes et à une pression accrue pour remplacer les équipements dans le cadre des programmes de modernisation. Au sein du secteur des machines et équipements de tournage en Chine, le mix produit s'éloigne des simples remplacements à l'identique pour se diriger vers des équipements qui permettent un usinage plus complexe en moins d'étapes.

Par type d'automatisation : la CNC entièrement automatique domine à mesure que les mises à niveau intelligentes s'intensifient

La CNC entièrement automatique a capturé 78 % de la part du marché des machines et équipements de tournage en Chine en 2025, et c'est également le segment d'automatisation à la croissance la plus rapide avec un CAGR de 8,1 % attendu jusqu'en 2031. Cette position reflète le mouvement plus large vers la traçabilité, la répétabilité et un contrôle des procédés plus stable dans les usines chinoises. Les acheteurs choisissent de plus en plus les systèmes CNC complets car ils permettent des tolérances plus strictes et sont plus faciles à intégrer dans des cellules automatisées et des lignes de production surveillées. Le segment bénéficie également du soutien politique en faveur d'une fabrication plus intelligente et d'un approfondissement des capacités nationales en équipements avancés. Même après des années de modernisation, la base installée contient encore de nombreuses machines conventionnelles et semi-automatiques, de sorte que le potentiel de conversion reste significatif.

Les équipements semi-automatiques jouent un rôle dans les usines à volume moyen où l'économie des lots ne justifie pas encore un passage complet à l'automatisation. Ces machines servent souvent de passerelle pour les acheteurs du centre et de l'ouest de la Chine qui migrent progressivement vers la production à base de CNC. Les équipements manuels sont en nette régression structurelle car les coûts de main-d'œuvre, les exigences de qualité des clients et les attentes en matière de documentation des procédés augmentent simultanément. Alors que la demande de remplacement domine dans les régions côtières matures, les opportunités de nouveaux sites et d'expansion des capacités restent significatives dans les provinces intérieures en développement. Ce changement continue de favoriser la CNC entièrement automatique par rapport aux formats manuels ou partiellement automatisés.

Par secteur d'utilisation final : l'automobile en tête, les exigences de précision aérospatiale redéfinissent les normes des équipements

L'automobile et les véhicules commerciaux représentaient 37 % du marché des machines et équipements de tournage en Chine en 2025, ce qui en fait le plus grand segment d'utilisation final de loin. Le segment bénéficie de l'échelle de la Chine dans la fabrication de véhicules et du contenu d'usinage plus élevé des groupes motopropulseurs de véhicules électriques et des systèmes de composants associés. Les fournisseurs desservant ce groupe de clients spécifient de plus en plus des tours CNC multi-axes, des configurations de chargement robotisé et un contrôle des procédés plus stable pour les arbres, les boîtiers et les éléments de boîtes de vitesses. La solidité de la demande automobile donne également au marché des machines et équipements de tournage en Chine une large base de volume qui soutient à la fois les catégories de machines grand public et à spécifications plus élevées.

L'aérospatiale et la défense est le segment d'utilisation final à la croissance la plus rapide, avec un CAGR de 8,6 % projeté de 2026 à 2031. Sa croissance est liée à des exigences de certification plus strictes, à une demande croissante de composants à haute intégrité et à des investissements plus larges dans les aéronefs, les moteurs et les plateformes à basse altitude. Les dispositifs médicaux et les instruments chirurgicaux restent un segment premium car les implants et les composants de chirurgie robotique nécessitent souvent un tournage CNC de type suisse et multi-axes avec des tolérances extrêmement strictes. Les équipements électriques, électroniques et pour semi-conducteurs affichent une forte demande dans des provinces telles que le Guangdong et le Jiangsu, où les boîtiers de connecteurs, les arbres de moteurs et les pièces de manutention nécessitent des finitions de surface élevées et une stabilité dimensionnelle. Le pétrole, le gaz et l'énergie, ainsi que les machines industrielles générales contribuent à des volumes significatifs, mais leurs cycles de remplacement sont plus lents et leur sensibilité aux prix est généralement plus élevée. L'autre segment capte encore une demande diversifiée provenant des biens de consommation et de la fabrication liée à la défense, bien que les spécifications des équipements varient considérablement selon les groupes d'acheteurs.

Analyse géographique

Les provinces côtières orientales restent la principale base de demande et de production pour le marché des machines et équipements de tournage en Chine. La région orientale représentait 82,2 % de la production nationale de machines-outils de découpe des métaux en 2025, ce qui en fait le centre incontesté de l'offre et de la consommation de machines et équipements de tournage. Le Guangdong a mené la production nationale avec 28,62 %, suivi du Zhejiang avec 27,95 % et du Jiangsu avec 11,51 %, indiquant la concentration du marché dans la ceinture manufacturière côtière. Cette concentration crée une large clientèle pour les fournisseurs de machines et équipements de tournage CNC desservant les secteurs de l'automobile, de l'électronique et des machines industrielles. Cette concentration continue de soutenir une demande plus forte pour le tournage de précision, les systèmes de tournage-fraisage et l'automatisation associée. Le delta de la rivière des Perles reste également important car sa base d'électronique et de biens de consommation soutient une demande régulière de tours de précision à grande vitesse, de systèmes à petit diamètre et de configurations CNC compactes.

Le Nord-Est de la Chine détient une part plus petite du marché des machines et équipements de tournage en Chine, mais reste stratégiquement important dans les applications de tournage lourd et de grand diamètre. Le corridor Shenyang-Dalian combine une capacité historique en machines-outils avec une demande continue des fabricants aérospatiaux et de défense. Cela confère à la région un rôle durable dans le tournage vertical, la coupe lourde et les systèmes multifonctions plus spécialisés. Elle est également susceptible de bénéficier du soutien à la R&D piloté par les politiques pour les technologies de machines mères industrielles dans le cadre du cycle de planification national actuel.

L'ouest et le centre de la Chine représentent la zone d'expansion incrémentale la plus importante pour le marché des machines et équipements de tournage en Chine, compte tenu de sa base installée plus faible. Le corridor Chengdu-Chongqing devient de plus en plus pertinent car les projets aérospatiaux, de défense et d'équipements avancés qui s'y développent nécessitent des systèmes de tournage 5 axes et de tournage-fraisage à plus haute valeur ajoutée. La Commission nationale du développement et de la réforme (NDRC) a lié la future croissance industrielle à des piliers émergents, tels que l'aérospatiale avancée et les équipements intelligents, qui soutiennent des investissements à plus long terme dans les capacités de fabrication intérieures. Les provinces intérieures disposent également d'une base installée plus importante de machines conventionnelles et semi-automatiques plus anciennes, de sorte que le cycle de remplacement reste l'un des moteurs de demande les plus clairs pour les nouvelles machines et équipements de tournage CNC dans ces régions.

Paysage concurrentiel

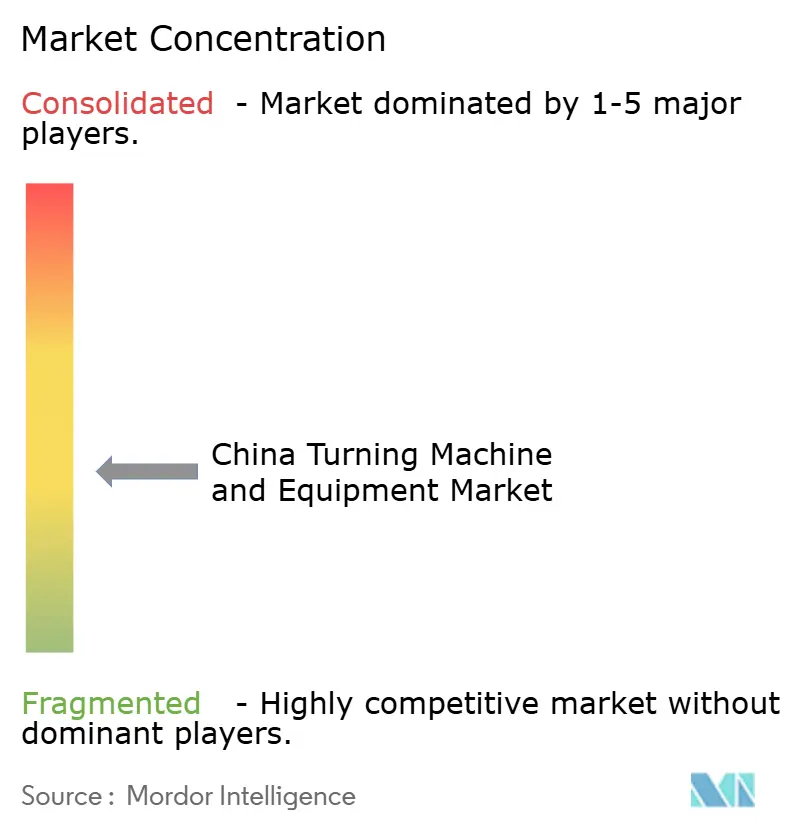

Le marché des machines et équipements de tournage en Chine est modérément fragmenté. Tsugami, INDEX-Werke, EMAG et Nakamura-Tome continuent de détenir un avantage dans les applications exigeantes de l'aérospatiale, du médical et des semi-conducteurs, car les acheteurs dans ces domaines accordent une grande importance à la stabilité de la précision, aux certifications et au support de service. Les fabricants nationaux tels que Shenyang Machine Tool, Dalian Machine Tool Group, Qinchuan Machine Tool, Ningbo Haitian Precision, Baoji Machine Tool Group, Guangzhou CNC Equipment et d'autres se font concurrence de manière plus agressive sur le prix, la rapidité de livraison et l'adéquation applicative dans le milieu de gamme du marché. Cette division maintient une concurrence intense sur l'ensemble du marché des machines et équipements de tournage en Chine, car les attentes en matière de performance augmentent même dans des catégories qui étaient autrefois principalement axées sur le prix. Cela signifie également que les acheteurs ne peuvent plus être regroupés nettement en niveaux premium et budget, car beaucoup cherchent à équilibrer la qualité technique avec la discipline en matière de capital.

La localisation reste une stratégie centrale pour les fournisseurs étrangers desservant le marché des machines et équipements de tournage en Chine. DMG MORI a mis en avant son centre de tournage NLC 2500|700 fabriqué en Chine à Pinghu et le NHC 6300 de Tianjin au CCMT 2026, démontrant comment il tire parti de la production locale pour rester proche de la demande chinoise. L'empreinte de production de Mazak dans le Liaoning sert un objectif similaire en associant une position de marque internationale à une livraison et un support locaux. Ces initiatives sont importantes car la fabrication locale aide les acteurs étrangers à répondre plus rapidement à la pression sur les prix et aux attentes des clients en matière de délais de livraison. Elles réduisent également une partie des frictions liées au service de la Chine depuis des bases de production offshore uniquement.

Les entreprises nationales vont également au-delà de la simple concurrence par le volume. Shenyang Machine Tool a organisé un lancement de produit en mars 2026 pour le VMC850Q, le HTC40H/500 et le VMU30P, tandis que son investissement en R&D en 2025 a atteint 215 millions CNY (30,7 millions USD) et les capitaux levés pour le développement de capacités haut de gamme ont atteint 1,7 milliard CNY (242,8 millions USD). Ningbo Haitian Precision Machinery a signé un accord de fourniture d'équipements de 173 millions CNY (24,7 millions USD) en avril 2026 et a déclaré un chiffre d'affaires à l'étranger de 558 millions CNY (79,7 millions USD) en 2025, indiquant à la fois une montée en puissance nationale et une ambition d'exportation plus large. Les spécialistes de plus petite taille utilisent des délais de livraison plus rapides, une tarification adaptative et une focalisation applicative plus étroite pour défendre leur position dans le milieu de gamme. L'opportunité la moins développée se situe encore dans le tournage de type suisse et multi-axes pour les clusters de dispositifs médicaux et de semi-conducteurs, où la qualité de la demande est élevée et la capacité nationale reste moins mature que dans les catégories CNC horizontales grand public.

Leaders du secteur des machines et équipements de tournage en Chine

Shenyang Machine Tool Co., Ltd.

Mazak Corporation

DMG MORI

Dalian Machine Tool Group Corporation

Qinchuan Machine Tool & Tool Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Ningbo Haitian Precision Machinery Co., Ltd. a signé un accord de fourniture d'équipements de 173 millions CNY (24,7 millions USD) avec la filiale de moulage par injection de Haitian International pour des tours CNC, des lignes d'usinage automatiques et des centres d'usinage, confirmant l'expansion intra-groupe nationale de l'entreprise et la montée en puissance de la production de tournage CNC à haute capacité.

- Mars 2026 : Shenyang Machine Tool Co., Ltd. a organisé un événement de lancement de produit présentant le centre d'usinage vertical VMC850Q, le tour horizontal CNC HTC40H/500 et le centre d'usinage cinq axes VMU30P, ciblant l'usinage de composants structurels de robots humanoïdes. L'investissement en R&D de l'entreprise en 2025 a atteint 215 millions CNY (30,7 millions USD), avec 1,7 milliard CNY (environ 242,8 millions USD) levés sur les marchés de capitaux pour le développement de capacités haut de gamme, et un consortium d'innovation formé avec des partenaires en amont et en aval.

Périmètre du rapport sur le marché des machines et équipements de tournage en Chine

Le marché des machines et équipements de tournage en Chine est segmenté par type de produit (horizontal, vertical, conventionnel et autres), par type d'automatisation (manuel, semi-automatique et CNC entièrement automatique) et par secteur d'utilisation final (automobile & véhicules commerciaux, aérospatiale & défense, dispositifs médicaux & instruments chirurgicaux, pétrole, gaz & énergie, et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Équipements de tournage horizontal |

| Équipements de tournage vertical |

| Équipements de tournage de type suisse |

| Équipements de tournage multifonctions |

| Équipements de tournage conventionnels |

| Manuel |

| Semi-automatique |

| CNC entièrement automatique |

| Automobile et véhicules commerciaux |

| Aérospatiale et défense |

| Dispositifs médicaux et instruments chirurgicaux |

| Pétrole, gaz et énergie |

| Équipements électriques, électroniques et pour semi-conducteurs |

| Machines industrielles générales |

| Autres (biens de consommation, matériel de défense) |

| Par type de produit | Équipements de tournage horizontal |

| Équipements de tournage vertical | |

| Équipements de tournage de type suisse | |

| Équipements de tournage multifonctions | |

| Équipements de tournage conventionnels | |

| Par type d'automatisation | Manuel |

| Semi-automatique | |

| CNC entièrement automatique | |

| Par secteur d'utilisation final | Automobile et véhicules commerciaux |

| Aérospatiale et défense | |

| Dispositifs médicaux et instruments chirurgicaux | |

| Pétrole, gaz et énergie | |

| Équipements électriques, électroniques et pour semi-conducteurs | |

| Machines industrielles générales | |

| Autres (biens de consommation, matériel de défense) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des machines et équipements de tournage en Chine en 2026 et quelle est la croissance attendue d'ici 2031 ?

Le marché des machines et équipements de tournage en Chine devrait croître de 4,8 milliards USD en 2026 à 6,7 milliards USD d'ici 2031, à un CAGR de 6,9 %, soutenu par les mises à niveau de l'automatisation, la demande d'usinage liée aux véhicules électriques et le remplacement des machines-outils plus anciennes.

Quelle catégorie de produits mène la demande en Chine ?

Le segment horizontal était en tête en 2025 avec une part de 63 %, car il reste la configuration standard dans l'automobile, les équipements énergétiques et l'usinage industriel général.

Quel type d'automatisation gagne le plus de terrain ?

La CNC entièrement automatique est à la fois le plus grand et le segment d'automatisation à la croissance la plus rapide, avec une part de 78 % en 2025 et un CAGR de 8,1 % attendu jusqu'en 2031.

Pourquoi les véhicules électriques sont-ils importants pour la demande en équipements ?

La production de véhicules électriques accroît le besoin de tournage de précision pour les arbres, les boîtiers, les composants de gestion thermique et les éléments de boîtes de vitesses, de sorte que chaque nouvelle ligne de production de véhicules électriques tend à nécessiter plus de capacité de tournage qu'une ligne de véhicules traditionnels comparable.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

L'aérospatiale et la défense devraient croître à un CAGR de 8,6 % jusqu'en 2031, portées par les exigences de certification, de traçabilité et de plus haute précision qui poussent les acheteurs vers des systèmes de tournage plus avancés.

Quelle région est la plus importante pour les fournisseurs et les investisseurs ?

La Chine orientale reste le principal pôle, représentant 82,2 % de la production nationale de machines-outils de découpe des métaux en 2025, tandis que le corridor Chengdu-Chongqing devient de plus en plus important pour la demande intérieure à plus haute valeur ajoutée.

Dernière mise à jour de la page le: