Taille et Part du Marché Indien des Machines et Équipements de Tournage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

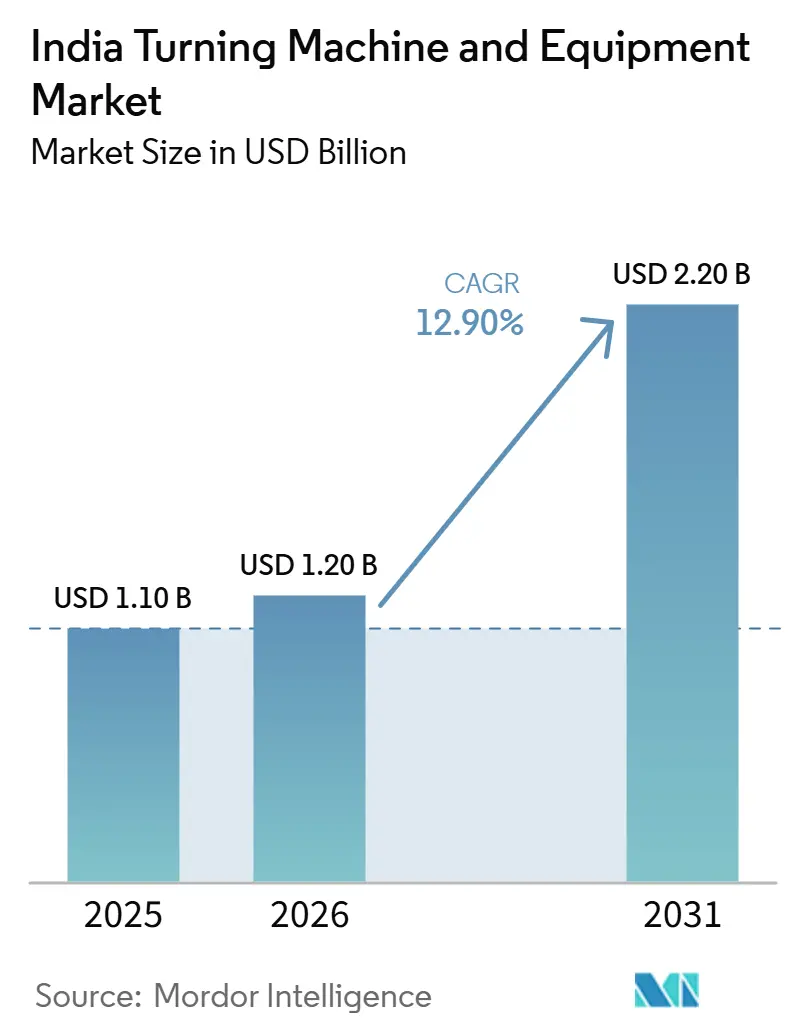

| Taille du marché de l'année de base (2025) | 1.10 Milliards de dollars |

| Taille du Marché (2026) | 1.20 Milliards de dollars |

| Taille du Marché (2031) | 2.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien des Machines et Équipements de Tournage par Mordor Intelligence

La taille du Marché Indien des Machines et Équipements de Tournage devrait passer de 1,10 milliard USD en 2025 à 1,20 milliard USD en 2026 et devrait atteindre 2,20 milliards USD d'ici 2031, à un CAGR de 12,90 % sur la période 2026-2031.

Le marché est soutenu par une demande stable de pièces tournées de précision utilisées dans les groupes motopropulseurs, les suspensions, les directions et d'autres assemblages critiques, le chiffre d'affaires des composants automobiles indiens ayant atteint 80,2 milliards USD au cours de l'exercice 2025 et les exportations ayant progressé à 22,9 milliards USD. Les investissements dans l'usinage orienté vers l'exportation soutiennent également le marché, les exportations de biens d'ingénierie ayant atteint un niveau record de 116,7 milliards USD au cours de l'exercice 2025, encourageant l'expansion des capacités nationales plutôt que l'approvisionnement à l'étranger pour la fabrication de précision. Le soutien politique a renforcé ce contexte, le programme PLI pour les biens d'équipement ayant approuvé 29 projets avec un soutien gouvernemental de 7,15 milliards INR (85 millions USD), améliorant les conditions pour la construction locale de machines et réduisant la dépendance aux importations au fil du temps. La demande n'est plus confinée aux grands pôles automobiles, car les petits clusters d'usinage adoptent également les machines CNC grâce au soutien à la formation, aux initiatives d'infrastructure partagée et aux programmes de mise à niveau technologique, élargissant ainsi la base de demande du marché. Les principales pressions restent l'accessibilité financière pour les acheteurs et la disponibilité des opérateurs, les opérateurs CNC, les tourneurs et les outilleurs continuant à figurer parmi les postes les plus difficiles à pourvoir dans le secteur manufacturier en 2025, ce qui peut retarder la mise en service et réduire l'utilisation des machines même lorsque les carnets de commandes restent bien remplis.

Principaux Enseignements du Rapport

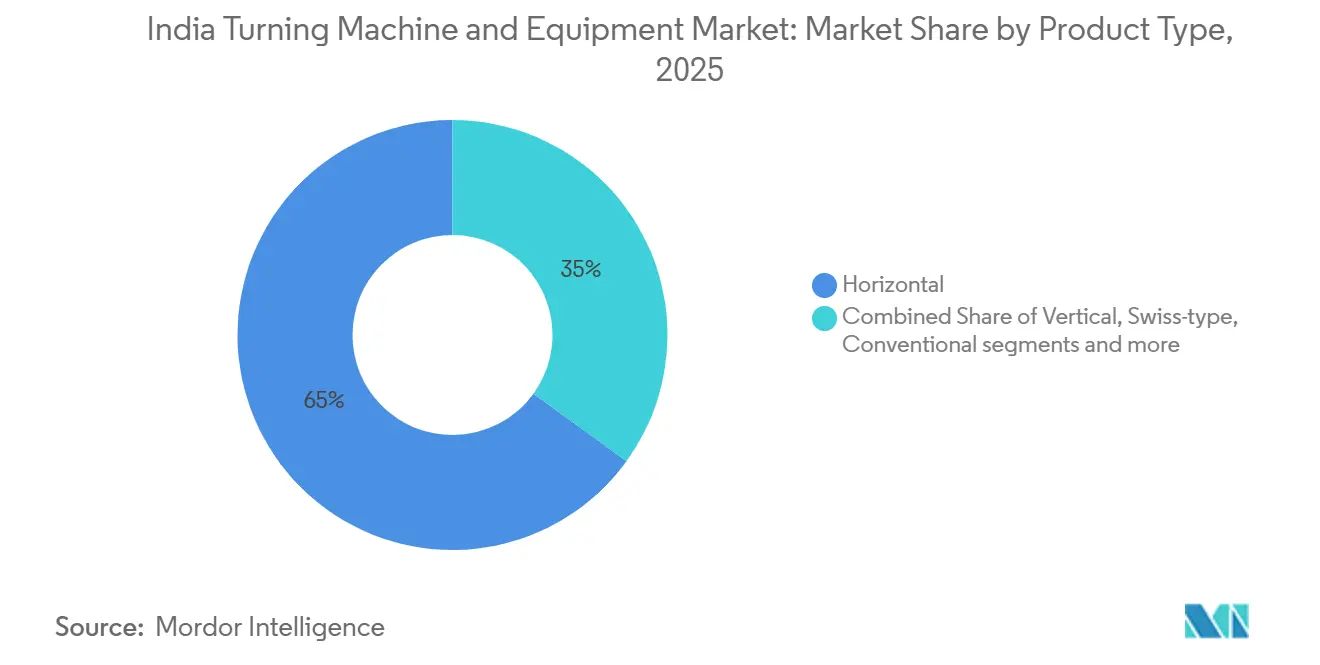

- Par type de produit, le segment horizontal a dominé avec une part de revenus de 65 % en 2025, tandis que le segment multi-tâches devrait se développer à un CAGR de 15,2 % jusqu'en 2031.

- Par type d'automatisation, le CNC entièrement automatique représentait 68 % de la part du marché indien des machines et équipements de tournage en 2025 et a également enregistré le CAGR projeté le plus élevé à 14,8 % jusqu'en 2031.

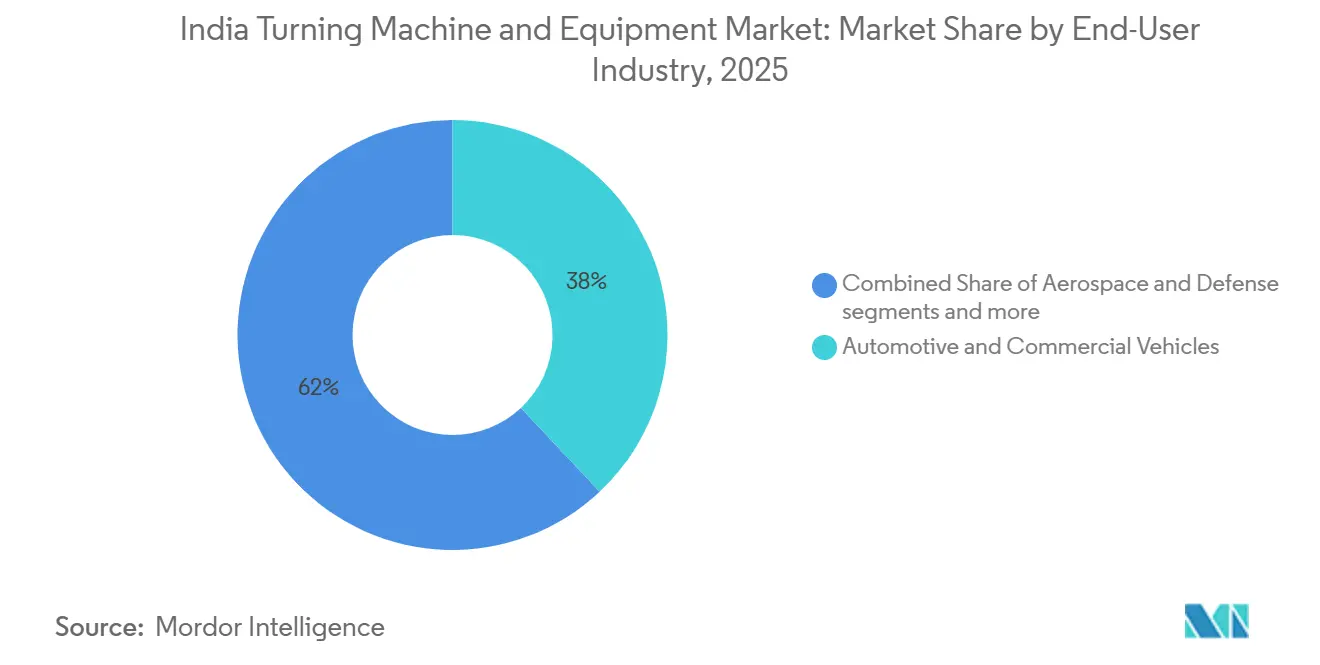

- Par secteur d'utilisation final, l'automobile et les véhicules commerciaux représentaient 38 % de la taille du marché indien des machines et équipements de tournage en 2025, tandis que l'aérospatiale et la défense progressent à un CAGR de 15,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Indien des Machines et Équipements de Tournage

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la Base de Fabrication de Composants Automobiles en Inde | +2.8% | Toute l'Inde, avec une concentration au Maharashtra, au Tamil Nadu et au Gujarat | Moyen terme (2-4 ans) |

| Pénétration Rapide des CNC dans l'Écosystème d'Usinage des PME Indiennes | +2.4% | Toute l'Inde, avec une adoption précoce dans les clusters de Pune-Chakan, Coimbatore, Rajkot, Ludhiana et Bengaluru | Court terme (≤ 2 ans) |

| Localisation de la Fabrication de Haute Précision dans le Cadre des Initiatives de Substitution aux Importations | +2.2% | National, avec des investissements en sites vierges au Karnataka, au Tamil Nadu et en Uttarakhand | Moyen terme (2-4 ans) |

| Émergence de l'Inde comme Pôle Mondial Alternatif de Fabrication | +2.0% | Zones orientées vers l'exportation à Bengaluru, Hyderabad et Chennai | Long terme (≥ 4 ans) |

| Croissance des Exportations de Biens d'Ingénierie Stimulant les Investissements dans l'Usinage de Précision | +1.6% | Inde occidentale et méridionale, notamment le Maharashtra et le Tamil Nadu | Moyen terme (2-4 ans) |

| Croissance de la Fabrication de Matériel Roulant Ferroviaire et de Métro | +1.4% | National, avec des gains précoces à Chennai, Bengaluru, Raebareli et Kapurthala | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Base de Fabrication de Composants Automobiles en Inde

La base de composants automobiles de l'Inde a largement dépassé la demande nationale de remplacement et constitue désormais une large plateforme de fabrication pour les programmes nationaux et d'exportation. Le secteur a généré 80,2 milliards USD au cours de l'exercice 2025 et a progressé de 14 % entre les exercices 2020 et 2025, soulignant la nécessité d'accroître les capacités pour les pièces de moteur, les systèmes de transmission, les composants de suspension et les composants de direction. La demande à l'exportation a renforcé cette tendance, les exportations de composants automobiles ayant augmenté de 8 % pour atteindre 22,9 milliards USD au cours de l'exercice 2025, avec une croissance de 15,1 % des expéditions vers l'Asie. Cela signifie que les fournisseurs indiens doivent maintenir un contrôle de processus plus strict et une production d'usinage plus reproductible sur de longues séries de production. L'adoption des usines intelligentes renforce également le rôle des centres de tournage CNC, qui passent d'un actif de soutien à un actif de production central ; une étude de l'ACMA et de BCG publiée en 2025 a montré que plus des deux tiers des entreprises interrogées étaient déjà au stade pilote, de montée en puissance ou d'intégration complète de la mise en œuvre d'une usine numérique. Ce changement est important car, même si la localisation des véhicules électriques modifie la composition des pièces liées à la combustion, elle crée de nouvelles demandes pour des composants structurels et de transmission de précision nécessitant des tolérances comparables ou plus strictes en atelier. Le premier semestre de l'exercice 2026 a maintenu cet élan, le chiffre d'affaires du secteur ayant atteint 3,6 lakh crore INR (40,0 milliards USD), indiquant que le cycle d'investissement en capital lié à l'automobile pour le marché indien des machines et équipements de tournage reste actif.[1]Association des Fabricants de Composants Automobiles de l'Inde, « Bilan des Performances du Secteur pour l'Exercice 2024-25 », Communiqué de Presse de l'ACMA, acma.in

Pénétration Rapide des CNC dans l'Écosystème d'Usinage des PME Indiennes

La base d'usinage des PME indiennes se déplace progressivement des tours conventionnels vers les plateformes CNC, à mesure que les attentes des acheteurs en matière de reproductibilité, de productivité et de conformité contractuelle continuent d'augmenter dans les différents niveaux de fournisseurs. Ce changement est soutenu par des financements publics, le programme Phase II du Secteur des Biens d'Équipement disposant d'une enveloppe totale de 12,07 milliards INR (134,3 millions USD), dont 9,75 milliards INR de soutien budgétaire, réduisant les obstacles à la mise à niveau technologique pour les petites unités d'usinage.[2]Bureau d'Information de la Presse, Gouvernement de l'Inde, « Le Gouvernement Augmente le Budget PLI pour Accélérer la Fabrication », PIB, pib.gov.in La transition est également renforcée par le soutien de l'écosystème, le rapport annuel 2024-25 de l'IMTMA ayant mis en évidence les efforts du secteur, tels que l'initiative SAHAYOG et les discussions sur les infrastructures de test partagées, visant à améliorer l'accès aux capacités avancées des machines-outils dans les clusters du nord. Une fois qu'une PME installe son premier centre de tournage CNC, le modèle opérationnel change généralement rapidement, car les exigences de qualité des clients, les attentes en matière d'utilisation des machines et les cycles d'amortissement commencent à favoriser des achats CNC supplémentaires plutôt qu'un retour aux machines et équipements conventionnels. Ce schéma élargit la base de demande du marché, car les achats de machines de suivi proviennent souvent d'entreprises qui ont commencé par une mise à niveau prudente avant de passer à un parc CNC plus stable. En conséquence, l'adoption se répand des grands acheteurs organisés vers les petits clusters d'usinage, où même des gains de productivité modestes peuvent remodeler l'éligibilité aux commandes et le positionnement des fournisseurs sur quelques cycles de contrats.

Localisation de la Fabrication de Haute Précision dans le Cadre des Initiatives de Substitution aux Importations

Les politiques de substitution aux importations évoluent, modifiant les lieux où les capacités d'usinage de précision sont développées, et ce changement soutient la demande locale de machines de tournage, d'écosystèmes d'outillage et de services de soutien à la fabrication. En 2025, les investissements réalisés dans le cadre du dispositif PLI ont atteint 1,76 lakh crore INR (21 milliards USD) pour 806 dossiers approuvés, ce qui montre que l'impulsion politique s'est déjà traduite par des engagements de fabrication concrets plutôt que de rester un exercice de planification. Le signal politique est devenu encore plus fort dans l'automobile et les composants automobiles, l'allocation PLI pour l'exercice 2026 ayant augmenté de 346,9 crore INR (41 millions USD) à 2 818,9 crore INR (335 millions USD), soutenant une plus grande teneur locale et des capacités de fabrication de précision locale plus approfondies. Des sites industriels tels que le Parc de Machines-Outils de Tumakuru sont également importants, car une capacité intégrée de fonderie, de fabrication et d'assemblage peut réduire les délais de livraison pour les constructeurs de machines et améliorer la discipline d'approvisionnement pour les composants critiques. Les règles de contenu local dans les marchés publics de défense et ferroviaires ajoutent une autre couche de soutien en poussant les contractants vers des capacités d'usinage nationales certifiées, créant ainsi une demande de machines de tournage et d'équipements par le biais d'exigences de conformité autant que par la croissance du marché final. Les investissements en sites vierges dans des États tels que le Karnataka et le Tamil Nadu soutiennent donc le marché indien des machines et équipements de tournage non seulement en ajoutant des usines, mais aussi en approfondissant la chaîne nationale de fabrication de précision dont ces usines ont besoin pour fonctionner efficacement.[3]Ministère du Commerce et de l'Industrie, Gouvernement de l'Inde, « Les Exportations de Biens d'Ingénierie Atteignent un Niveau Record au cours de l'Exercice 2025 Malgré les Défis Mondiaux », IndBiz, indbiz.gov.in

Émergence de l'Inde comme Pôle Mondial Alternatif de Fabrication

La diversification des chaînes d'approvisionnement mondiales a renforcé le rôle de l'Inde dans la fabrication aérospatiale, de défense et d'ingénierie avancée, faisant monter les spécifications des machines dans certaines parties du marché indien des machines et équipements de tournage. Boeing s'approvisionne désormais en Inde pour plus de 1 milliard USD de composants par an. Dans le même temps, Airbus s'est engagé à s'approvisionner pour 2 milliards USD par an d'ici 2030, ce qui reflète une intégration bien plus profonde des fournisseurs indiens dans les programmes aérospatiaux mondiaux. Les exportations de défense de l'Inde ont atteint 23 622 crore INR (2,76 milliards USD) au cours de l'exercice 2025, et les autorisations d'exportation ont augmenté de 16,9 % pour atteindre 1 762, indiquant que la demande industrielle complexe provient désormais de programmes aux longs cycles d'approbation et aux contrôles de qualité stricts, plutôt que uniquement des tendances d'investissement privé. Ces programmes nécessitent généralement le tournage de titane, d'Inconel et d'alliages d'aluminium à haute résistance, de sorte que les acheteurs se tournent vers des machines offrant une plus grande rigidité, une meilleure stabilité thermique et des capacités multi-axes que les tours industriels standard ne peuvent pas fournir. L'effet se propage en aval, car des systèmes de certification tels que l'AS 9100D et d'autres audits clients poussent même les entreprises d'usinage de sous-traitance vers des équipements de plus haute précision si elles souhaitent rester sur les listes de fournisseurs agréés. Cette migration vers la qualité élargit le segment haut de gamme du marché indien des machines et équipements de tournage et améliore la composition de la valeur, même si la croissance en volume reste plus modérée que l'expansion globale de la base installée.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Sensibilité aux Coûts parmi les Fabricants PME | -1.8% | Toute l'Inde, avec la plus forte pression à Rajkot, Ludhiana, Coimbatore et Faridabad | Moyen terme (2-4 ans) |

| Pénurie de Programmeurs CNC et d'Opérateurs d'Usinage Qualifiés | -1.5% | Toute l'Inde, avec une forte pression dans les pôles de précision du sud et les ceintures PME du nord | Moyen terme (2-4 ans) |

| Dépendance aux Commandes CNC Importées et aux Composants de Haute Précision | -1.2% | National, avec une exposition majeure au Karnataka, au Maharashtra et au Tamil Nadu, parcs de fournisseurs | Long terme (≥ 4 ans) |

| Concurrence Intense par les Prix des Machines-Outils Asiatiques Importées | -0.9% | National, notamment là où le prix initial domine les décisions d'achat | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Sensibilité aux Coûts parmi les Fabricants PME

Le coût en capital reste le principal filtre dans le comportement d'achat de nombreux petits ateliers, même lorsque les gains de productivité liés à l'adoption des CNC sont clairement établis sur le papier. Cela est important car le marché indien des machines et équipements de tournage dépend fortement des acheteurs PME en termes de nombre d'unités, et beaucoup de ces entreprises prennent leurs décisions d'achat en fonction de la visibilité des flux de trésorerie, de l'accès au financement et de la certitude des commandes à court terme plutôt que de l'économie de la machine sur toute sa durée de vie. Des programmes de soutien gouvernementaux existent pour réduire cet obstacle, mais leur existence souligne également à quel point l'écart d'accessibilité financière reste réel pour les entreprises d'usinage de sous-traitance cherchant à acquérir des capacités de tournage modernes. Lorsque les acheteurs accordent plus d'importance au prix affiché qu'à la disponibilité, à la réactivité du service ou à la durée de vie des outils, les options importées à moindre coût gagnent du terrain, et les producteurs nationaux ont plus de mal à défendre leurs prix uniquement sur la base de la qualité du support. Le défi devient plus aigu lorsque les entreprises ne sont pas convaincues de pouvoir doter en personnel ou utiliser pleinement la machine qu'elles achètent, car une faible utilisation allonge le délai de retour sur investissement et retarde le prochain cycle de remplacement. En ce sens, la pression sur l'accessibilité financière n'est pas seulement une question de financement, car elle interagit directement avec la disponibilité de la main-d'œuvre, les taux d'utilisation et la volonté des petites entreprises de passer des configurations conventionnelles aux flux de travail CNC complets.

Pénurie de Programmeurs CNC et d'Opérateurs d'Usinage Qualifiés

La disponibilité des compétences reste une contrainte opérationnelle pratique, car la nouvelle demande de machines ne se traduit pas automatiquement par une utilisation efficace des machines. L'enquête 2025 sur les compétences du Ministère du Développement des Compétences et de l'Entrepreneuriat a identifié les opérateurs CNC, les tourneurs et les outilleurs comme faisant partie des postes les plus difficiles à pourvoir dans la fabrication de composants automobiles, confirmant que la pénurie est évidente dans les métiers orientés vers la production plutôt que dans les seules statistiques générales du travail. Cet écart ralentit le marché indien des machines et équipements de tournage, car les acheteurs hésitent souvent à augmenter leurs capacités lorsqu'ils ne sont pas sûrs que des régleurs, programmeurs et opérateurs formés seront disponibles pour faire fonctionner les machines aux niveaux de production prévus. La contrainte est particulièrement sérieuse dans les clusters de précision où les carnets de commandes sont bien remplis, car même une bonne machine peut fonctionner en dessous de sa capacité nominale lorsque la profondeur de programmation et la qualité de réglage sont incohérentes d'un poste à l'autre. Cela compromet l'argument de productivité qui soutient généralement les deuxièmes et troisièmes achats de machines, et peut retarder les décisions d'expansion même lorsque la demande du marché final reste favorable. Il en résulte un cycle de remplacement et de montée en puissance des équipements plus lent, ce qui signifie que la capacité de la main-d'œuvre devient une variable commerciale directe pour les constructeurs de machines plutôt qu'une question de fond pour les seuls utilisateurs finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Machines Horizontales Dominent, le Multi-Tâches Redessine la Composition de la Valeur

Le segment horizontal représentait 65 % du chiffre d'affaires en 2025, ce qui en fait la plus grande catégorie de produits du marché indien des machines et équipements de tournage avec une large marge. Leur avance provient d'une utilisation intensive dans l'automobile et l'ingénierie générale, où les vilebrequins, les arbres d'essieu, les brides, les corps de soupapes et les pièces concentriques similaires nécessitent encore des performances de tournage fiables et à grand volume. Cet avantage de base installée reflète également la familiarité des acheteurs, car de nombreux ateliers s'agrandissent d'abord avec un format horizontal éprouvé avant de passer à des configurations plus spécialisées. Les machines verticales, les machines de type suisse, les systèmes multi-tâches et les machines et équipements de tournage conventionnels servent chacun des cas d'utilisation plus étroits qui dépendent de la géométrie de la pièce, des exigences de tolérance et des contraintes budgétaires. Le segment conventionnel joue encore un rôle dans les ateliers sensibles aux coûts où des tolérances modérées et des tailles de lots plus faibles rendent l'économie CNC complète moins convaincante pour chaque opération.

Le segment multi-tâches devrait croître à un CAGR de 15,2 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide sur le marché indien des machines et équipements de tournage. Ces systèmes combinent le tournage, le fraisage et le perçage en une seule configuration, réduisant les étapes de manutention et améliorant la cohérence dimensionnelle pour les pièces complexes. Cette capacité est de plus en plus importante dans les structures aérospatiales, les implants chirurgicaux et d'autres travaux de précision où le traitement en un seul serrage soutient à la fois le contrôle des tolérances et les exigences de traçabilité. Les machines et équipements de tournage de type suisse restent plus modestes en termes de chiffre d'affaires, mais gagnent en pertinence à mesure que les dispositifs médicaux, la miniaturisation électronique et la fabrication de précision orientée vers l'exportation se développent en Inde. Au fil du temps, ce changement de composition devrait pousser le marché indien des machines et équipements de tournage vers un prix de vente moyen plus élevé, car les machines haut de gamme captent plus de valeur même lorsque les volumes unitaires restent inférieurs à ceux des plateformes horizontales grand public. Le marché indien des machines et équipements de tournage conserve donc sa base de volume dans les machines horizontales, tandis que des catégories plus spécialisées modifient la composition des revenus et le référentiel de spécifications.

Par Type d'Automatisation : Le CNC Entièrement Automatique Ancre à la Fois l'Échelle et la Vitesse

Le CNC entièrement automatique représentait 68 % du chiffre d'affaires en 2025, ce qui en fait le segment dominant du marché indien des machines et équipements de tournage tant en valeur installée qu'en préférence des acheteurs. Ce segment a également enregistré la croissance projetée la plus rapide à 14,8 % jusqu'en 2031, ce qui est inhabituel car cela montre que le format dominant continue de gagner des parts plutôt que de simplement défendre une base installée. La préférence pour le CNC complet reflète un changement plus large dans la logique d'achat, car la reproductibilité, le contrôle des programmes, la productivité du travail et la conformité qualité comptent désormais dans une gamme plus large de contrats qu'il y a quelques années. Cela s'aligne également sur la réalité que de nombreux clients souhaitent désormais que les fournisseurs documentent les dimensions, maintiennent des tolérances plus strictes et réduisent les incohérences de réglage sur les commandes répétées. En conséquence, le CNC entièrement automatique est devenu la voie par défaut pour les entreprises qui souhaitent passer du travail à la commande à des relations fournisseurs à cycle plus long.

Les machines et équipements de tournage manuels restent présents dans les environnements de formation et les ateliers conventionnels, mais les nouvelles acquisitions commerciales sont sous pression à mesure que les écarts de productivité deviennent plus visibles. Les machines semi-automatiques jouent encore un rôle de transition pour les acheteurs qui souhaitent une meilleure discipline de cycle sans assumer les exigences complètes de programmation et de contrôle de processus d'une plateforme CNC plus avancée. Même ainsi, le cas opérationnel continue de favoriser le CNC complet, car il soutient une reproductibilité plus stable, une meilleure conformité contractuelle et une transition plus facile vers des environnements de production orientés vers l'exportation ou audités. C'est pourquoi le marché indien des machines et équipements de tournage connaît la dynamique la plus large autour des machines qui combinent une automatisation poussée avec une production fiable sur plusieurs postes. La taille du marché indien des machines et équipements de tournage pour le CNC entièrement automatique croît donc non seulement parce que les fabricants organisés en achètent davantage, mais aussi parce que les petits ateliers considèrent de plus en plus le CNC complet comme la voie d'investissement à long terme la plus sûre. Le marché indien des machines et équipements de tournage est également remodelé par cette transition, car les services de support, les besoins en formation, la familiarité avec les contrôleurs et les attentes en matière de service après-vente deviennent plus importants à mesure que la pénétration des CNC augmente.

Par Secteur d'Utilisation Final : L'Automobile Tire les Volumes, l'Aérospatiale Fixe le Référentiel de Précision

L'automobile et les véhicules commerciaux représentaient 38 % du marché indien des machines et équipements de tournage en 2025, maintenant le segment fermement en tête en termes de demande des utilisateurs finaux. Ce leadership est ancré dans le nombre de pièces tournées utilisées dans les systèmes de groupe motopropulseur, de freinage, de direction et de transmission, où l'échelle d'usinage et la reproductibilité affectent directement la compétitivité des fournisseurs. La base de fournisseurs liée aux véhicules en Inde a également une forte orientation vers l'exportation, ce qui renforce encore davantage le cas des machines capables de maintenir des tolérances reproductibles sur de longues séries de production et de résister aux audits clients. Les exportations de composants automobiles ont atteint 22,9 milliards USD au cours de l'exercice 2025, avec des catégories majeures incluant les pièces de transmission et de direction, qui sont toutes deux des familles très intensives en tournage. Les machines industrielles générales, le pétrole, le gaz et l'énergie, les dispositifs médicaux, ainsi que les applications électriques et électroniques ajoutent une diversité de demande significative, mais aucune n'égale l'automobile en termes d'échelle globale.

L'aérospatiale et la défense devraient croître à un CAGR de 15,5 % jusqu'en 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide du marché indien des machines et équipements de tournage. Les exportations de défense ont augmenté pour atteindre 23 622 crore INR (2,76 milliards USD) au cours de l'exercice 2025, tandis que les engagements d'approvisionnement aérospatial plus larges des équipementiers mondiaux continuent d'approfondir le rôle de l'Inde dans les chaînes de fabrication de haute précision. Ces applications nécessitent des machines capables de traiter le titane, l'Inconel et l'aluminium à haute résistance avec une rigidité, un contrôle thermique et des performances de broche plus importants que les configurations automobiles typiques. Les dispositifs médicaux et les instruments chirurgicaux restent plus modestes en taille de marché absolue, mais continuent de soutenir une demande stable pour le tournage de type suisse et multi-axes, car les implants, les pièces dentaires et les outils mini-invasifs nécessitent un contrôle dimensionnel fin. Les cadres de conformité tels que l'AS 9100D et l'ISO 13485 renforcent encore davantage les achats axés sur les CNC, car la traçabilité et la reproductibilité des processus sont intégrées dans les exigences de qualification des fournisseurs. La part du marché indien des machines et équipements de tournage devrait donc rester dominée par le volume automobile. Dans le même temps, la croissance axée sur la valeur provient de plus en plus des applications aérospatiales, de défense et médicales avec des exigences de tolérance plus strictes.

Analyse Géographique

Le Maharashtra, le Tamil Nadu et le Karnataka restent les États à la demande centrale pour le marché indien des machines et équipements de tournage, car ils combinent de grandes bases d'équipementiers, des réseaux de fournisseurs denses et une forte exposition aux exportations. Le Maharashtra a contribué à hauteur de 19,2 milliards USD aux exportations d'ingénierie en avril-octobre 2025-26, représentant une part de 28 % du total national, ce qui en fait le plus grand État d'usinage lié à l'exportation dans le cycle actuel. La ceinture de Pune, Chakan et Aurangabad offre à l'État une base solide dans l'automobile et l'ingénierie générale. Ainsi, les acheteurs y privilégient souvent des plateformes CNC de milieu à haut de gamme capables de soutenir à la fois l'échelle et la qualité aux normes d'exportation. Le Tamil Nadu a contribué à 20 % des exportations nationales d'ingénierie, soit 13,6 milliards USD en avril-octobre 2025-26, et ses zones de Chennai et Coimbatore restent d'importants centres de demande pour les machines et équipements de tournage horizontal et de type suisse. Cette structure régionale donne au marché indien des machines et équipements de tournage une base occidentale et méridionale solide, où les activités automobiles, de pompes, de compresseurs et d'ingénierie de précision continuent de soutenir la demande de remplacement et d'expansion des machines.

Le Karnataka émerge comme l'État d'exportation d'ingénierie majeur à la croissance la plus rapide, avec une valeur d'exportation en hausse de 40 % d'une année sur l'autre à 3,9 milliards USD en avril-octobre 2025-26. Bengaluru présente une concentration plus importante de travaux aérospatiaux, de défense et d'électronique de précision que la plupart des clusters indiens, ce qui pousse la demande locale vers des systèmes CNC de tournage multi-tâches et de plus haute précision. Le Gujarat reste également significatif avec 10 milliards USD d'exportations d'ingénierie et une croissance de 14 % sur la même période, tandis que les ceintures du nord telles que Ludhiana, Faridabad et Ghaziabad deviennent des marchés secondaires plus forts à mesure que l'adoption des CNC par les PME s'élargit. La demande dans ces régions est donc façonnée par deux tendances parallèles.

L'Inde orientale reste moins pénétrée, mais n'est plus périphérique au marché indien des machines et équipements de tournage. La région orientale représentait 8,8 % de la valeur nationale des exportations d'ingénierie en avril-novembre 2025-26, ce qui reste modeste par rapport à l'Inde occidentale et méridionale. Néanmoins, cela signale une base industrielle devenant plus pertinente pour la demande de machines. L'activité d'ingénierie dans et autour de Kolkata, de l'Odisha et du Jharkhand est soutenue par l'acier, l'ingénierie lourde, les équipements miniers et la fabrication liée à l'énergie, qui favorisent les applications de tournage horizontal et vertical. La nouvelle demande est également soutenue par l'activité ferroviaire et du secteur de l'énergie, ce qui ajoute une couche de demande de machines moins exposée au cycle automobile que les clusters occidentaux et méridionaux. Cela crée des conditions favorables à l'expansion géographique du marché indien des machines et équipements de tournage au cours des prochaines années, même si la demande à la valeur la plus élevée reste concentrée dans l'ouest et le sud.

Paysage Concurrentiel

Le marché indien des machines et équipements de tournage reste modérément fragmenté, les entreprises nationales étant les plus fortes dans les segments orientés vers le volume et sensibles aux coûts, tandis que les équipementiers mondiaux japonais, coréens, allemands et autres sont plus forts dans les applications de précision haut de gamme. Les acteurs nationaux tels que Ace Micromatic Group, Jyoti CNC Automation, Lakshmi Machine Works, Lokesh Machines et Batliboi se font concurrence grâce à leur connaissance de l'ingénierie locale, leur portée de service et leur positionnement prix-performance adapté aux acheteurs PME et de milieu de gamme. Les fournisseurs mondiaux tels que DMG MORI, Mazak, Okuma, DN Solutions, Hyundai WIA et INDEX-Werke sont mieux positionnés dans les programmes aérospatiaux, de défense et multi-tâches avancés où la profondeur du contrôleur, les performances de la broche et la stabilité thermique comptent plus que le seul prix d'entrée. Cette division signifie qu'aucune entreprise ne contrôle l'ensemble du marché indien des machines et équipements de tournage, car les priorités des clients diffèrent considérablement selon la composition des produits, les exigences de tolérance et le budget de l'acheteur. Cela signifie également que l'avantage concurrentiel dépend souvent de la capacité d'un fournisseur à faire correspondre les spécifications de la machine avec la capacité de service, le soutien à la formation et le temps de réponse plutôt que du seul prix de la machine.

Les actions récentes des entreprises montrent que la concurrence va au-delà de la simple tarification. Jyoti CNC a déclaré en mai 2026 que son expansion de capacité de 6 000 à 16 000 machines par an progressait selon le calendrier prévu, la nouvelle installation devant commencer ses opérations commerciales en septembre 2026, ce qui témoigne d'une confiance dans la demande soutenue et d'une volonté de montée en puissance. La même entreprise a également mis en avant l'enregistrement de son brevet de conception de panneau opérateur HUMA en janvier 2025, indiquant un investissement national croissant dans les interfaces opérateur et la différenciation des machines plutôt qu'une focalisation étroite sur la seule concurrence par les prix. Lakshmi Machine Works a utilisé le DMTX 2025 pour présenter ses lignes de tournage CNC compact S Turn, LR, LL et LTV, reflétant un effort clair pour adresser le segment d'usinage de précision des PME, où le potentiel de croissance en volume reste fort. Ces mouvements montrent que les fournisseurs se font concurrence par la capacité, la gamme de produits, la facilité d'utilisation et la profondeur de localisation plutôt qu'en s'appuyant sur un seul levier.

Un écart structurel clé persiste dans les sous-systèmes de base, car la différenciation nationale reste plus faible dans les contrôleurs, les systèmes servo et certains composants de haute précision que dans l'assemblage des machines et l'exécution des services. Cela maintient le marché indien des machines et équipements de tournage dépendant de la technologie externe même si les capacités de fabrication locales s'améliorent. Cela préserve également une place pour les marques mondiales dans les contrats haut de gamme, notamment lorsque les acheteurs souhaitent des écosystèmes de contrôleurs éprouvés, une intégration d'automatisation plus avancée et des assurances de processus plus strictes dès la première installation. Dans le même temps, les entreprises nationales conservent une position forte là où le support local, la flexibilité commerciale et la familiarité avec les conditions des ateliers indiens l'emportent sur le besoin de la spécification la plus avancée. L'équilibre concurrentiel sur le marché indien des machines et équipements de tournage devrait donc rester mixte, les entreprises nationales élargissant leur portée dans les catégories CNC de base. Dans le même temps, les acteurs mondiaux conservent des positions plus fortes dans les niches de haute précision et multi-tâches.

Leaders du Secteur Indien des Machines et Équipements de Tournage

Ace Micromatic Group

Jyoti CNC Automation Limited

Lakshmi Machine Works Limited

Lokesh Machines Limited

Batliboi Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Ace Designers (Ace Micromatic Group) a investi environ 50 crore INR (environ 5,6 millions USD) pour établir une nouvelle installation d'assemblage de machines CNC à Ahmedabad, Gujarat. L'usine est conçue pour atteindre une capacité de production annuelle d'environ 3 000 machines de tournage et 1 000 centres d'usinage en cinq ans, renforçant la fabrication nationale d'équipements de tournage et la localisation des chaînes d'approvisionnement en composants.

- Janvier 2026 : Jyoti CNC Automation a annoncé un plan d'investissement dépassant 10 000 crore INR (environ 1,1 milliard USD) sur cinq ans pour développer les capacités de fabrication, les capacités de R&D et les technologies CNC avancées pour les applications aérospatiales, de défense, d'électronique et de semi-conducteurs, renforçant la compétitivité de l'Inde dans les solutions de tournage de haute précision et d'usinage multi-axes.

Périmètre du Rapport sur le Marché Indien des Machines et Équipements de Tournage

Le Marché Indien des Machines et Équipements de Tournage est Segmenté par Type de Produit (Horizontal, Vertical, de Type Suisse, et Plus), par Type d'Automatisation (Manuel, Semi-Automatique et CNC Entièrement Automatique), et par Secteur d'Utilisation Final (Automobile & Véhicules Commerciaux, Aérospatiale & Défense, Dispositifs Médicaux & Instruments Chirurgicaux, Pétrole, Gaz & Énergie, et Plus). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Unités).

| Horizontal |

| Vertical |

| De Type Suisse |

| Multi-Tâches |

| Conventionnel |

| Manuel |

| Semi-Automatique |

| CNC Entièrement Automatique |

| Automobile et Véhicules Commerciaux |

| Aérospatiale et Défense |

| Dispositifs Médicaux et Instruments Chirurgicaux |

| Pétrole, Gaz et Énergie |

| Équipements Électriques, Électroniques et Semi-Conducteurs |

| Machines Industrielles Générales |

| Autres (Biens de Consommation, Matériel de Défense) |

| Par Type de Produit | Horizontal |

| Vertical | |

| De Type Suisse | |

| Multi-Tâches | |

| Conventionnel | |

| Par Type d'Automatisation | Manuel |

| Semi-Automatique | |

| CNC Entièrement Automatique | |

| Par Secteur d'Utilisation Final | Automobile et Véhicules Commerciaux |

| Aérospatiale et Défense | |

| Dispositifs Médicaux et Instruments Chirurgicaux | |

| Pétrole, Gaz et Énergie | |

| Équipements Électriques, Électroniques et Semi-Conducteurs | |

| Machines Industrielles Générales | |

| Autres (Biens de Consommation, Matériel de Défense) |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché indien des machines et équipements de tournage en 2026 et quelle croissance est attendue d'ici 2031 ?

Le marché indien des machines et équipements de tournage devrait atteindre 2,2 milliards USD d'ici 2031, contre 1,2 milliard USD en 2026, à un CAGR de 12,9 % sur la période 2026-2031.

Quelle catégorie de produits stimule la demande de machines et équipements de tournage en Inde ?

Le segment horizontal a dominé avec une part de revenus de 65 % en 2025, car il reste le choix standard pour les applications automobiles et d'ingénierie générale.

Quel format d'automatisation connaît la croissance la plus rapide en Inde ?

Le CNC entièrement automatique est à la fois le format d'automatisation le plus important et celui à la croissance la plus rapide, avec une part de 68 % en 2025 et un CAGR projeté de 14,8 % jusqu'en 2031.

Pourquoi l'aérospatiale et la défense deviennent-elles plus importantes pour les fournisseurs de machines de tournage en Inde ?

L'aérospatiale et la défense devraient croître à un CAGR de 15,5 % jusqu'en 2031, portées par le besoin d'usinage de haute précision de matériaux avancés et des normes de conformité strictes.

Quels États indiens sont les plus importants pour la demande de machines ?

Le Maharashtra, le Tamil Nadu et le Karnataka restent les principaux centres de demande, car ils combinent des activités automobiles, d'usinage pour l'exportation, aérospatiales et d'ingénierie de précision.

Quelle est la principale contrainte à l'adoption des machines de tournage CNC dans les petits ateliers indiens ?

La sensibilité aux coûts et les pénuries de compétences sont les principales contraintes, car de nombreuses PME font encore face à des pressions de financement et à des pénuries d'opérateurs CNC, de tourneurs et d'outilleurs.

Dernière mise à jour de la page le: