Taille et part du marché des machines et équipements de tournage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.20 Milliards de dollars |

| Taille du Marché (2031) | 19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines et équipements de tournage par Mordor Intelligence

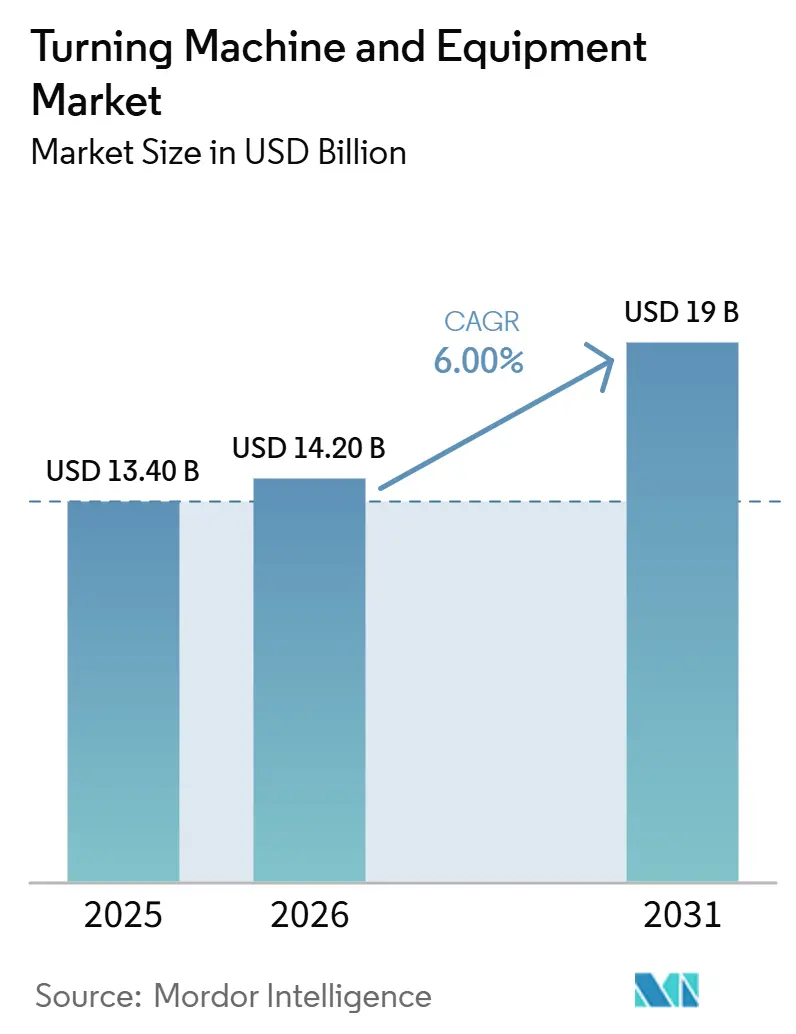

La taille du marché des machines et équipements de tournage est projetée à 13,40 milliards USD en 2025, 14,20 milliards USD en 2026, et devrait atteindre 19 milliards USD d'ici 2031, avec un CAGR de 6 % de 2026 à 2031.

La demande sur le marché des machines et équipements de tournage est en hausse, car les fabricants de l'automobile, de l'aérospatiale et des dispositifs médicaux continuent d'exiger des tolérances plus strictes, une production reproductible et un contrôle de processus fiable. Les ajouts de capacité en Asie-Pacifique, en Asie du Sud et au Moyen-Orient élargissent la base installée de machines et équipements de tournage et rapprochent la capacité d'usinage des pôles de fabrication émergents. L'adoption plus large des machines multifonctions raccourcit les temps de cycle, réduit les étapes de manutention et améliore l'utilisation du capital, soutenant la demande pour des plateformes CNC à plus haute valeur ajoutée. L'automatisation CNC facilite également la standardisation des travaux complexes, aidant le marché des machines et équipements de tournage à atteindre les utilisateurs qui ont besoin de traçabilité, de moins d'erreurs de réglage et d'une meilleure cohérence des processus. La concurrence reste modérée au sommet, tandis que les opportunités de croissance les plus fortes sur le marché des machines et équipements de tournage sont concentrées dans les systèmes riches en automatisation, la fabrication de composants pour véhicules électriques et les régions industrielles émergentes.

Principaux enseignements du rapport

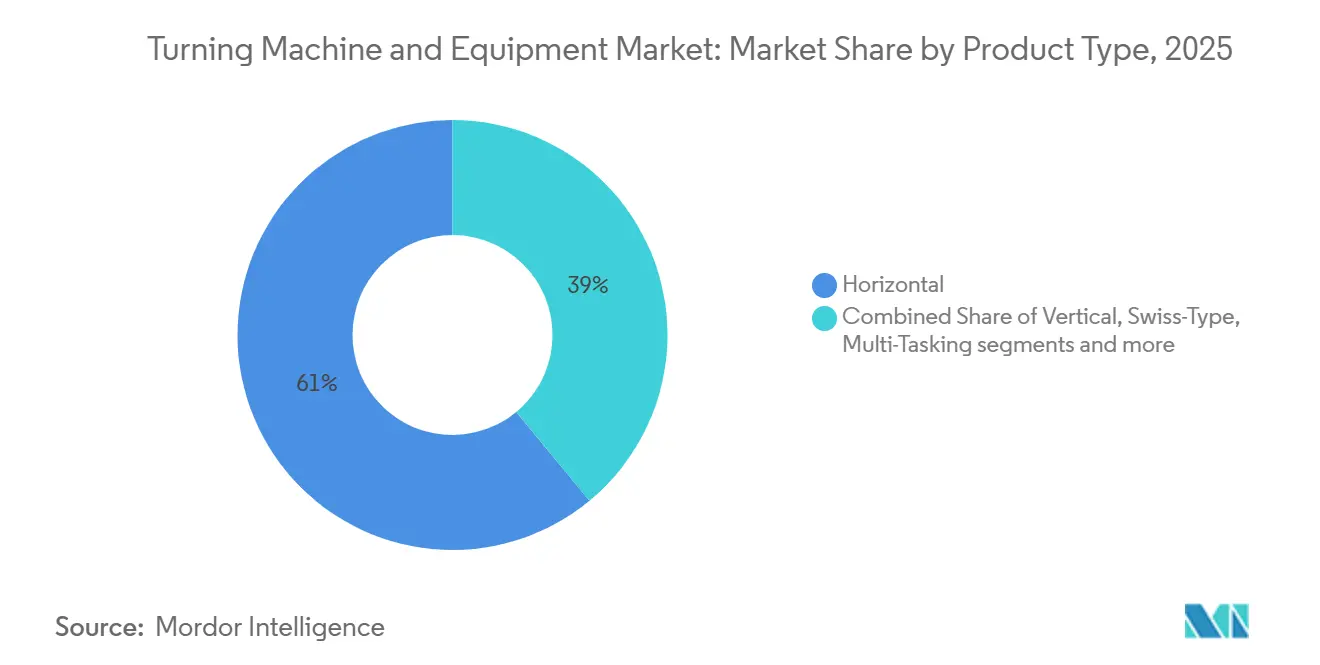

- Par type de produit, le segment horizontal a dominé avec 61 % de la taille du marché des machines et équipements de tournage en 2025, tandis que le segment multifonction devrait se développer à un CAGR de 7,8 % jusqu'en 2031.

- Par type d'automatisation, le CNC entièrement automatique a détenu 72 % de la part du marché des machines et équipements de tournage en 2025, et ce segment a également enregistré le CAGR projeté le plus élevé à 7,2 % jusqu'en 2031.

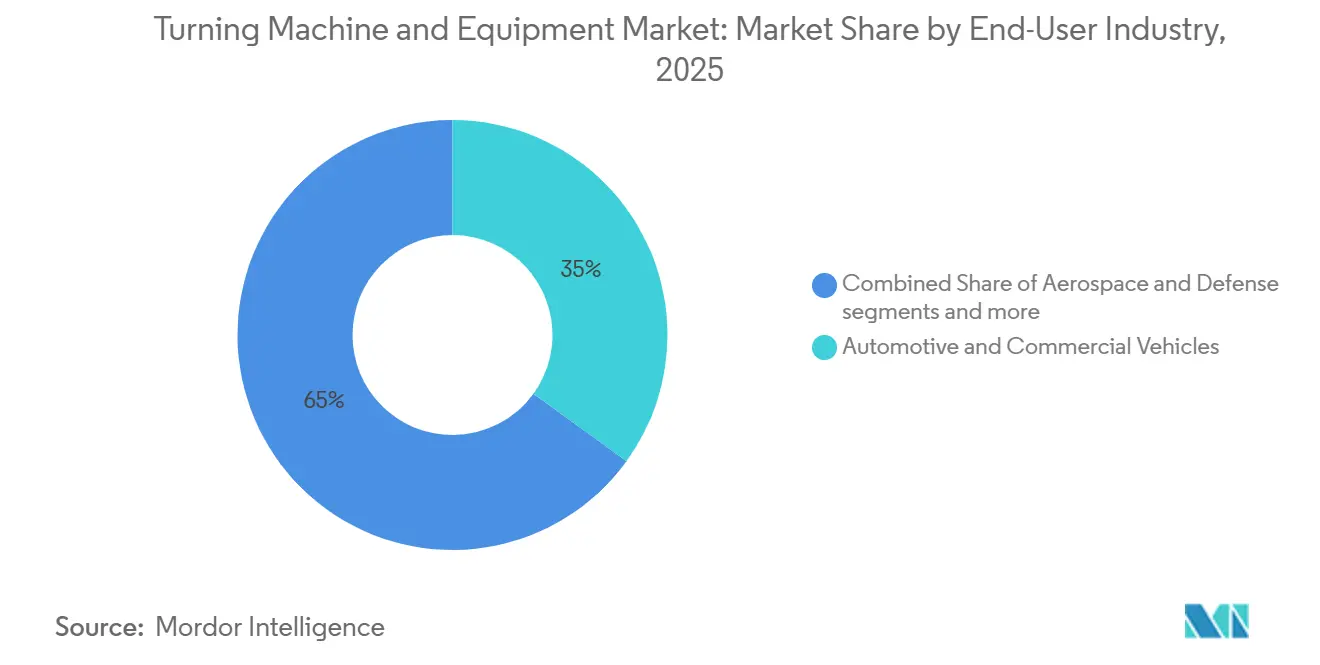

- Par secteur d'utilisation finale, l'automobile et les véhicules commerciaux ont représenté une part de 35 % en 2025, tandis que l'aérospatiale et la défense progressent à un CAGR de 7,5 % jusqu'en 2031.

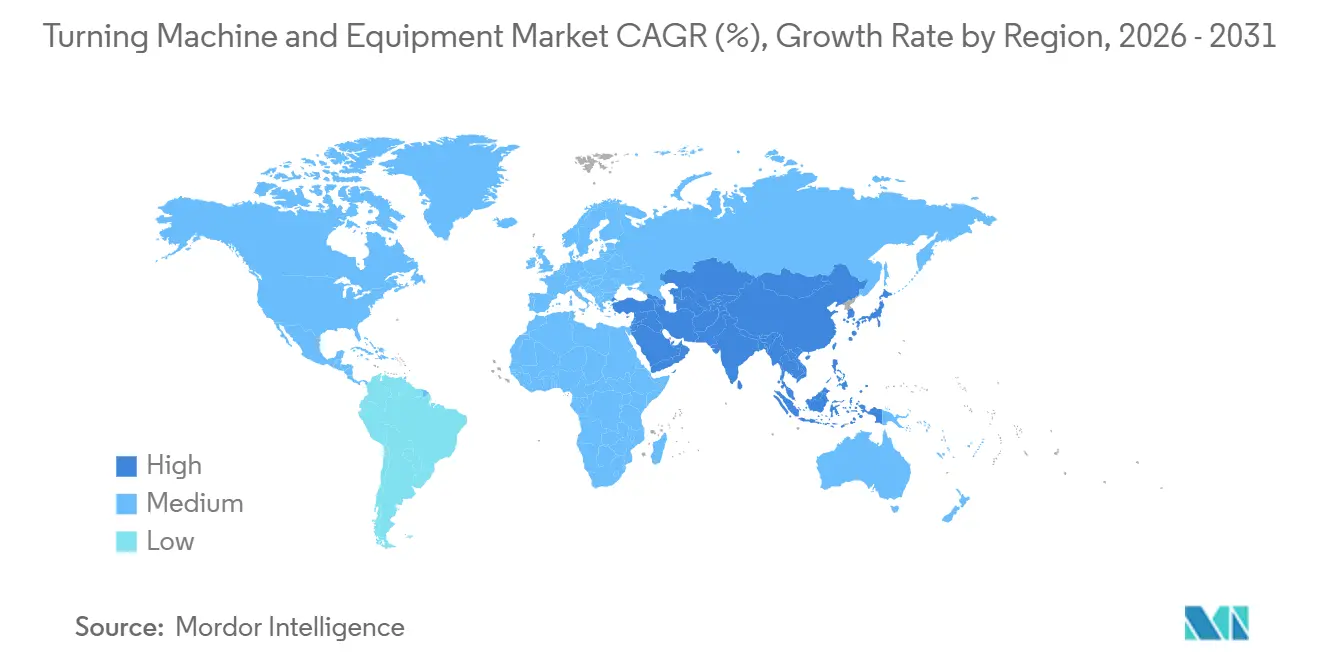

- Par géographie, l'Asie-Pacifique a détenu 48,91 % de la part en 2025 et devrait croître à un CAGR de 8,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des machines et équipements de tournage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de composants usinés de précision dans l'automobile et l'aérospatiale | +1.5% | Mondial, avec une concentration en Amérique du Nord, en Europe et au Japon | Court terme (≤ 2 ans) |

| Essor de la fabrication de véhicules électriques et de la mobilité électrique stimulant la demande d'arbres, de rotors et de carters | +1.3% | Mondial, avec une concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| La prolifération des centres multifonctions et de tournage-fraisage réduit les temps de cycle | +1.1% | Mondial, avec une adoption précoce en Amérique du Nord et dans le cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des capacités de fabrication dans les économies émergentes | +0.9% | Asie-Pacifique, Asie du Sud, Moyen-Orient et Afrique, avec des retombées en Amérique du Sud | Long terme (≥ 4 ans) |

| Besoin croissant de production à haute diversité et faible volume | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| La miniaturisation des dispositifs médicaux stimule l'adoption des tours CNC de type suisse | +0.5% | Amérique du Nord, Europe et Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de composants usinés de précision dans l'automobile et l'aérospatiale

L'aérospatiale commerciale continue de soutenir la demande de composants usinés de précision sur le marché des machines et équipements de tournage, car le renouvellement des flottes et l'ajout d'aéronefs long-courriers nécessitent un flux régulier de telles pièces. La FAA prévoit que la flotte d'aéronefs commerciaux des États-Unis passera de 7 387 appareils en 2024 à 10 607 d'ici 2045, soutenant un long horizon de production pour les composants aérospatiaux qui dépendent des procédés de tournage avancés. Les ventes mondiales de l'aviation générale ont augmenté de 14,3 % pour atteindre 26,7 milliards USD en 2024, tandis que les livraisons d'aéronefs d'aviation générale fabriqués aux États-Unis ont atteint 2 169 unités, soit 22,5 % au-dessus des niveaux de 2019.[1]Administration fédérale de l'aviation, "Prévisions aérospatiales de la FAA pour les exercices fiscaux 2025-2045," FAA, faa.gov Les acheteurs du secteur aérospatial et de la défense concentrent également leurs travaux auprès d'un groupe plus restreint de fournisseurs de précision certifiés, ce qui favorise des contrats plus longs et une utilisation plus régulière des machines sur le marché des machines et équipements de tournage. Parallèlement à l'expansion aérospatiale, les constructeurs automobiles ont augmenté leurs investissements dans les technologies de fabrication de 22,2 % en 2025, ajoutant une deuxième source importante de demande pour les vilebrequins, les carters de transmission, les pièces de suspension et les composants liés aux véhicules électriques qui dépendent des opérations de tournage.[2]Association for Manufacturing Technology, "Les commandes de technologies de fabrication établissent un record en décembre 2025," AMT, amtonline.org

Essor de la fabrication de véhicules électriques et de la mobilité électrique stimulant la demande d'arbres, de rotors et de carters

La montée en puissance de la production de véhicules électriques modifie le profil de la demande sur le marché des machines et équipements de tournage, car les groupes motopropulseurs électriques nécessitent des pièces aux géométries différentes, aux tolérances plus strictes et aux trajectoires d'usinage plus complexes que de nombreux composants à combustion interne. L'AIE a rapporté que près de 22 millions de voitures électriques ont été produites dans le monde en 2025, soit une augmentation de plus de 25 % par rapport à l'année précédente.[3]Association for Manufacturing Technology, "Les commandes de technologies de fabrication établissent un record en décembre 2025," AMT, amtonline.org L'AIE prévoit que les ventes mondiales de véhicules électriques sont en bonne voie pour atteindre 23 millions en 2026, soit près de 30 % de toutes les voitures vendues dans le monde, ce qui maintient une demande ferme en amont pour les arbres de rotor, les carters de moteur et les composants d'essieu. Les constructeurs de machines positionnent déjà leurs produits pour répondre à ce besoin, et INDEX-Werke commercialise explicitement ses machines des séries G et MS pour la production en cycle unique de composants de transmission pour véhicules électriques. Les constructeurs automobiles chinois ont annoncé des expansions de capacité de production à l'étranger dépassant 4,3 millions de véhicules par an d'ici 2026, étendant la demande liée aux véhicules électriques sur le marché des machines et équipements de tournage bien au-delà de la Chine vers l'Asie du Sud-Est, l'Europe et l'Amérique latine.

La prolifération des centres multifonctions et de tournage-fraisage réduit les temps de cycle

Les centres de tournage multifonctions modifient l'économie opérationnelle du marché des machines et équipements de tournage en combinant le tournage, le fraisage et, parfois, la rectification au sein d'un seul cycle machine. Les données de l'AMT montrent que les achats de machines à plus haute valeur ajoutée ont fait progresser la croissance de la valeur des commandes de machines aux États-Unis au-delà de la croissance en unités tout au long de 2025, suggérant une nette évolution vers des plateformes plus avancées et à forte intensité de capital. Une étude publiée dans PMC a révélé que la compensation de puissance réactive dans les tours CNC a réduit la consommation d'énergie de 23 % à 30 % pour les systèmes à entraînement par vis et de 36 % à 47 % pour les systèmes à entraînement linéaire, renforçant l'argument économique en faveur du remplacement des équipements anciens par de nouveaux systèmes multi-axes. Le lancement par Okuma en avril 2026 du MULTUS U1000 et du U2000, tous deux dotés d'un usinage simultané sur 5 axes, d'un magasin standard de 80 outils et d'une empreinte au sol de 8,2 m², montre comment les constructeurs de machines intègrent une capacité d'usinage complète dans des empreintes de production plus réduites. Cette combinaison d'économies d'espace au sol, d'une utilisation accrue de la broche et d'une réduction du temps de réglage oriente le marché des machines et équipements de tournage vers des plateformes qui produisent davantage de travail fini à partir de chaque installation.

Expansion des capacités de fabrication dans les économies émergentes

L'expansion manufacturière dans les économies émergentes élargit la base adressable du marché des machines et équipements de tournage, car une production plus localisée nécessite de nouvelles capacités d'usinage de précision. L'Administration du commerce international des États-Unis a rapporté que le secteur manufacturier indien a attiré 165,1 milliards USD d'investissements en 2024, soutenu par un engagement de 24 milliards USD dans le cadre du programme d'incitation liée à la production dans 14 secteurs prioritaires. L'Administration du commerce international des États-Unis indique que la part de la fabrication dans la valeur ajoutée brute de l'Inde devrait passer de 14 % en 2025 à 21 % d'ici 2032, suggérant un besoin soutenu en équipements industriels d'investissement à mesure que la production nationale monte en puissance. L'Inde s'est également classée septième mondiale en termes d'installations annuelles de robots industriels en 2024, indiquant un cycle plus large de modernisation industrielle qui inclut l'adoption du tournage CNC. Le Vietnam, la Thaïlande, l'Indonésie et la Malaisie ajoutent également des capacités de travail des métaux de précision à mesure que les chaînes d'approvisionnement se diversifient, ce qui soutient un horizon plus long pour le marché des machines et équipements de tournage en Asie du Sud-Est.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Investissement en capital élevé et longues périodes de retour sur investissement limitant l'adoption par les PME | -0.9% | Mondial, avec le frein le plus fort dans les zones à forte concentration de PME en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés dans les principales zones géographiques de fabrication | -0.7% | Amérique du Nord, Europe et Japon | Long terme (≥ 4 ans) |

| Cycles de vie prolongés des machines et disponibilité d'équipements reconditionnés limitant la demande de remplacement | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Nature cyclique des dépenses d'investissement industriel affectant les achats de machines-outils | -0.4% | Mondial, avec la cyclicité la plus marquée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé et longues périodes de retour sur investissement limitant l'adoption par les PME

Le coût initial élevé reste un frein évident sur le marché des machines et équipements de tournage, car les systèmes CNC avancés, multifonctions et de type suisse dépassent souvent les capacités financières des petits fabricants sans financement ni subventions. VDW a rapporté que les commandes intérieures de machines-outils en Allemagne ont chuté de 16 % en 2025, avec la plus grande prudence parmi les acheteurs industriels de petite et moyenne taille, notamment dans la base de fournisseurs automobiles. Les statistiques de VDW ont également montré que le secteur allemand des machines a maintenu son ratio d'investissement à 5,2 % du chiffre d'affaires pour la sixième année consécutive. En revanche, l'investissement par employé s'élevait à 8 881 EUR (10 446,8 USD), soit 50 % en dessous des niveaux d'avant 2019. Le taux d'utilisation des capacités dans les machines-outils allemandes était de 75,6 % en 2025, en baisse de 6,1 points de pourcentage par rapport à l'année précédente, rendant difficile la justification du retour sur investissement pour les nouveaux équipements, même parmi les acheteurs techniquement compétents. Cependant, le marché des machines et équipements de tournage est toujours confronté à un large écart d'accessibilité financière pour les petits opérateurs qui sont prudents quant au calendrier et aux rendements des investissements.

Pénurie d'opérateurs qualifiés dans les principales zones géographiques de fabrication

La disponibilité de la main-d'œuvre reste une contrainte structurelle sur le marché des machines et équipements de tournage, car les machines avancées nécessitent toujours des opérateurs, des programmeurs et du personnel de réglage formés. Le Bureau of Labor Statistics des États-Unis prévoit que l'emploi des régleurs, opérateurs et préposés aux tours et machines-outils de tournage diminuera de 18 900 en 2024 à 16 400 d'ici 2034. Pourtant, les ouvertures annuelles restent significatives en raison des départs à la retraite et des sorties de la main-d'œuvre. Le Manufacturing Skills Institute a rapporté que 449 000 emplois manufacturiers aux États-Unis étaient non pourvus en mars 2025, dont de nombreux postes d'usineurs CNC et d'opérateurs de machines. Cela crée une tension pratique sur le marché des machines et équipements de tournage, car l'automatisation réduit le travail manuel tout en élevant le niveau de compétences requis pour la programmation, le réglage et la supervision des processus. Les acheteurs retardent souvent de nouveaux achats lorsqu'ils ne peuvent pas trouver de main-d'œuvre qualifiée pour faire fonctionner des plateformes plus performantes, ce qui ralentit la conversion des commandes même lorsque les conditions de financement et de demande sont favorables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination horizontale face à la disruption multifonction

Le segment horizontal a détenu 61 % de la part du marché des machines et équipements de tournage en 2025, reflétant son large usage dans les pièces de transmission automobile, les structures aérospatiales et les composants tournés industriels généraux. La base installée reste stable car les systèmes horizontaux bénéficient d'une large compatibilité d'outillage, de pratiques d'exploitation familières et d'un support de programmation mature dans l'ensemble du secteur des machines et équipements de tournage. Leur rôle dans la production à grand volume les maintient également au centre, là où la répétabilité et le débit importent davantage qu'une architecture machine hautement spécialisée. Les machines de tournage verticales restent importantes dans les applications lourdes telles que les moyeux d'éoliennes, les grandes brides et les essieux de véhicules lourds, où les pièces à grand diamètre et l'utilisation efficace de l'espace au sol sont essentielles.

Le segment multifonction devrait croître à un CAGR de 7,8 % de 2026 à 2031, ce qui en fait le groupe de produits à la croissance la plus rapide sur le marché des machines et équipements de tournage. Les fabricants choisissent ces systèmes car ils réduisent les stocks d'en-cours de fabrication, diminuent la manutention entre machines et réduisent les changements de réglage dans la production à haute diversité. Le segment de type suisse se développe également à mesure que la miniaturisation des dispositifs médicaux et la demande d'équipements pour semi-conducteurs orientent davantage de travaux de précision alimentés en barres vers des plages de tolérances plus strictes. Des études de cas du NIST montrent que les ateliers de sous-traitance américains investissent dans des capacités à 5 axes et multi-axes pour servir les clients de l'aérospatiale et du médical qui recherchent des processus consolidés et des environnements de production certifiés. Cela crée un paysage de marché équilibré entre une demande stable pour les systèmes de tournage à usage général et une croissance plus rapide dans les plateformes hautement automatisées capables d'effectuer davantage d'opérations d'usinage avec moins de réglages.

Par type d'automatisation : le CNC automatique domine, mais l'intégration approfondit le fossé

Le CNC entièrement automatique a détenu 72 % de la part du marché des machines et équipements de tournage en 2025, confirmant que les acheteurs des principaux secteurs d'utilisation finale ont privilégié les machines-outils programmables et reproductibles. Cette position est renforcée par le fait que les systèmes entièrement automatiques offrent de meilleures données de processus, une connexion plus facile aux logiciels d'atelier et une meilleure cohérence des pièces dans l'ensemble du secteur des machines et équipements de tournage. Le même segment devrait croître à un CAGR de 7,2 % jusqu'en 2031, indiquant que les nouveaux investissements se concentrent de plus en plus dans le niveau d'automatisation le plus élevé. Les systèmes semi-automatiques restent une option viable, notamment en Asie du Sud et du Sud-Est, où certains fabricants ne sont pas encore prêts à passer à des flux de travail de chargement et déchargement entièrement automatisés. Les machines et équipements de tournage manuels sont en déclin sur les marchés développés, bien qu'ils servent encore les salles d'outillage, les centres de formation et les ateliers de réparation dans des contextes où les tailles de lots restent faibles ou où la géométrie des pièces change souvent.

Le marché des machines et équipements de tournage est de plus en plus influencé par l'intégration logicielle, la connectivité numérique et la traçabilité des processus, car la valeur de l'automatisation dépend désormais non seulement des performances de la broche, mais aussi d'une intégration plus large dans le système de fabrication. Le NIST a documenté des cas dans lesquels l'intégration de l'automatisation, y compris la desserte par robots collaboratifs, a amélioré l'utilisation de la broche et soutenu le retour sur investissement en 8 mois. Les systèmes qualité ISO 9001 et sectoriels augmentent également la valeur des machines capables de capturer des données de processus et de maintenir une production reproductible dans le temps. Cela continue d'accélérer l'adoption de technologies d'automatisation avancées, notamment la desserte robotisée, la surveillance numérique et les systèmes de fabrication intégrés, plutôt que de maintenir une croissance égale entre les catégories d'équipements manuels, semi-automatiques et entièrement automatiques.

Par secteur d'utilisation finale : l'automobile ancre le marché, l'aérospatiale accélère

L'automobile et les véhicules commerciaux ont représenté 35 % du marché des machines et équipements de tournage en 2025, maintenant le segment en première place car ils consomment de grands volumes de vilebrequins, d'arbres à cames, de carters de transmission et d'arbres de moteurs électriques. L'ampleur du segment reflète une large base installée et une demande régulière de production précise et reproductible sur les plateformes de groupes motopropulseurs traditionnels et électriques plus récents. L'AMT a rapporté que les constructeurs automobiles ont augmenté leurs investissements dans les technologies de fabrication de 22,2 % en 2025, indiquant que la demande de reconversion est restée active sur le marché des machines et équipements de tournage. Le pétrole, le gaz et l'énergie sont restés un important bassin de demande secondaire, notamment pour les corps de vannes, les outils de fond de puits et les composants à grand diamètre adaptés aux centres de tournage verticaux et aux tours CNC lourds. Les dispositifs médicaux, l'électronique, les équipements pour semi-conducteurs et les machines industrielles générales offrent également des positions significatives, la demande en semi-conducteurs étant soutenue par l'expansion des usines de fabrication et les besoins en outillage associés.

L'aérospatiale et la défense devraient croître à un CAGR de 7,5 % de 2026 à 2031, le rythme le plus rapide parmi les utilisateurs finaux sur le marché des machines et équipements de tournage. L'AMT a indiqué que les fabricants aérospatiaux américains ont enregistré leur valeur mensuelle de commandes de technologies de fabrication la plus élevée jamais enregistrée en mars 2025, et le taux d'utilisation des capacités aérospatiales est passé au-dessus des niveaux d'avant la grève en février 2025. Les prévisions de flotte de la FAA soutiennent également un long horizon de demande, la flotte commerciale américaine devant s'étendre à 10 607 appareils d'ici 2045, contre 7 387 en 2024. Les exigences de certification AS9100D créent des barrières à l'entrée qui protègent les fournisseurs établis, tandis que des catégories plus petites telles que les munitions de défense et les biens de consommation ajoutent une demande incrémentale dans le secteur des machines et équipements de tournage.

Analyse géographique

L'Asie-Pacifique a détenu 48,91 % de la part du marché des machines et équipements de tournage en 2025 et devrait se développer à un CAGR de 8,12 % jusqu'en 2031. Cela maintient la région à la fois comme la plus grande et la plus dynamique géographie sur le marché des machines et équipements de tournage. La Chine reste l'ancre centrale car elle est le plus grand producteur et consommateur mondial de machines-outils, et VDW a rapporté que la Chine représentait 32 % de la consommation mondiale de machines-outils en 2025. Le traitement des machines-outils comme technologie de base critique dans le cadre de planification actuel de la Chine soutient la production nationale continue, la substitution aux importations et la croissance des exportations. Le Japon joue également un rôle de premier plan sur le marché des machines et équipements de tournage, avec des entreprises telles que Mazak, Okuma, Citizen, Tsugami et Star Micronics qui continuent de faire progresser les capacités de type suisse et multifonction.

L'Inde affiche la dynamique de demande à la croissance la plus rapide en Asie-Pacifique, car les nouveaux investissements industriels élargissent la base de clientèle locale pour les systèmes avancés de travail des métaux. L'Administration du commerce international des États-Unis a indiqué que l'Inde a attiré 165,1 milliards USD d'investissements manufacturiers en 2024 et s'attend à ce que la part de la fabrication dans la valeur ajoutée brute passe de 14 % en 2025 à 21 % d'ici 2032. Cette tendance soutient un cycle d'achat plus long pour les tours CNC, les systèmes d'automatisation et l'outillage associé sur le marché des machines et équipements de tournage. Les pôles d'Asie du Sud-Est tels que le Vietnam, la Thaïlande, l'Indonésie et la Malaisie ajoutent également des capacités de travail des métaux de précision à mesure que les entreprises répartissent leurs chaînes d'approvisionnement sur plusieurs bases de production. Ce changement maintient la demande régionale large plutôt que concentrée sur un seul marché national.

L'Europe présente un tableau contrasté sur le marché des machines et équipements de tournage, combinant une profonde capacité technique avec un comportement d'investissement prudent à court terme. L'Allemagne, l'Italie et l'Espagne restent de grands consommateurs de machines-outils. Dans le même temps, la production allemande a atteint 13,6 milliards EUR (16,0 milliards USD) en 2025, et les machines de tournage et les centres de tournage ont représenté 1,1 milliard EUR (1,3 milliard USD), soit 7,5 % de ce total. Les commandes intérieures allemandes ont chuté de 16 % en 2025, bien que les commandes du quatrième trimestre aient récupéré 4 % par rapport à l'année précédente, suggérant que le ralentissement avait commencé à se stabiliser. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, apportent des gains plus modestes mais réguliers au marché des machines et équipements de tournage, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, le Brésil et le Mexique développant des capacités liées au pétrole et au gaz, à la défense et aux chaînes d'approvisionnement automobiles.

Paysage concurrentiel

Le marché des machines et équipements de tournage est modérément concentré, avec de solides équipementiers mondiaux aux côtés de nombreux fabricants régionaux et chinois émergents. Ces entreprises se font concurrence moins sur le prix affiché que sur la précision, la fiabilité, l'intégration avec l'automatisation et la valeur opérationnelle sur la durée de vie, ce qui contribue à protéger les marges dans le segment premium. Les fabricants chinois s'étendent agressivement sur le marché intermédiaire et les marchés d'exportation, et VDW a rapporté que les exportations chinoises de machines-outils ont atteint 8,6 milliards EUR (10,1 milliards USD) en 2025, en hausse de 13 % par rapport à l'année précédente. Cela laisse le marché des machines et équipements de tournage avec une nette division entre les systèmes premium à forte intensité technologique et des alternatives plus compétitives en termes de prix qui gagnent du terrain dans les applications standard.

Les investissements stratégiques restent actifs parmi les principaux fournisseurs du marché des machines et équipements de tournage. DMG MORI s'est engagé à investir au moins 40,5 millions USD dans une nouvelle installation avancée de fabrication et de R&D de 90 000 pieds carrés à Chicago dans le cadre du programme Illinois EDGE, ce qui témoigne d'une volonté claire d'approfondir la capacité de production et d'ingénierie en Amérique du Nord. En 2025, DMG MORI a également investi 65 millions EUR (76,5 millions USD) dans des immobilisations corporelles et a dépensé 88,4 millions EUR (104,0 millions USD) en R&D, indiquant un accent continu sur le développement de produits et les capacités d'usine. Okuma a élargi sa gamme de produits en avril 2026 avec le MULTUS U1000 et le U2000, tous deux conçus pour une capacité complète à 5 axes et une empreinte compacte. Mazak a également renforcé sa base de fabrication aux États-Unis en 2025 en achevant la 40 000e machine dans son usine de Florence, Kentucky, et en se préparant pour sa 21e expansion.

Le marché des machines et équipements de tournage présente des opportunités pour les solutions d'automatisation modulaires, notamment parmi les petits fabricants cherchant à améliorer leur productivité avec un investissement en capital moindre. Les écosystèmes d'automatisation de premier rang actuels sont les plus adaptés aux grands clients, tandis que les petits fabricants ont encore besoin de systèmes clés en main à moindre coût capables d'améliorer l'utilisation de la main-d'œuvre sans nécessiter une refonte complète de l'usine. Le développement de brevets et de systèmes dans le domaine du contrôle adaptatif, des outils de jumeau numérique et de l'usinage intelligent continue de favoriser les équipementiers japonais et allemands, ce qui soutient leur avantage dans les applications de haute précision. Les entreprises d'outillage jouent également un rôle important dans ce paysage concurrentiel, et l'activité de coupe des métaux de Kennametal montre comment les constructeurs de machines et les fournisseurs d'outillage s'alignent de plus en plus sur les résultats applicatifs plutôt que de vendre des équipements comme des actifs isolés.

Leaders du secteur des machines et équipements de tournage

DMG MORI

Mazak Corporation

Okuma Corporation

DN Solutions

Haas Automation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Okuma a lancé les machines de tournage multifonctions MULTUS U1000 et MULTUS U2000 dans son bureau de Krefeld, en Allemagne. Les deux modèles disposent d'un usinage simultané sur 5 axes, d'un magasin standard de 80 outils et de l'empreinte la plus compacte de la série MULTUS U à 8,2 m², ciblant les pièces complexes dans les secteurs médical, des composants pour véhicules électriques et des équipements de précision.

- Avril 2026 : DMG MORI AG, dans le cadre du programme d'incitation Illinois EDGE, s'est engagé à investir au moins 40,5 millions USD dans une nouvelle installation avancée de fabrication et de R&D de 90 000 pieds carrés à Chicago, avec au moins 74 nouveaux emplois à temps plein, soulignant son accent stratégique sur la fabrication CNC et la capacité d'ingénierie en Amérique du Nord.

- Mars 2026 : Les commandes de machines de travail des métaux aux États-Unis ont atteint 681,3 millions USD en mars 2026, en hausse de 31,5 % par rapport à mars 2025, portant le total du premier trimestre 2026 à 1,61 milliard USD, soit une augmentation de 27,8 % en glissement annuel, selon l'AMT. Cela signale une accélération des investissements des ateliers d'usinage, des fabricants aérospatiaux et des fabricants de défense à l'entrée en 2026.

- Février 2026 : PMGC Holdings Inc. a finalisé l'acquisition de SVM Machining, Inc., sa troisième acquisition d'atelier d'usinage CNC basé en Californie, élargissant sa plateforme de tournage de précision, de fraisage et d'usinage au service des secteurs aérospatial, de la défense, médical et industriel.

Périmètre du rapport mondial sur le marché des machines et équipements de tournage

Le marché des machines et équipements de tournage est segmenté par type de produit (horizontal, vertical, de type suisse, conventionnel et autres), par type d'automatisation (manuel, semi-automatique et CNC entièrement automatique), par secteur d'utilisation finale (automobile et véhicules commerciaux, aérospatiale et défense, et autres), et par géographie (Amérique du Nord, Asie-Pacifique, Europe et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Horizontal |

| Vertical |

| De type suisse |

| Multifonction |

| Conventionnel |

| Manuel |

| Semi-automatique |

| CNC entièrement automatique |

| Automobile et véhicules commerciaux |

| Aérospatiale et défense |

| Dispositifs médicaux et instruments chirurgicaux |

| Pétrole, gaz et énergie |

| Équipements électriques, électroniques et pour semi-conducteurs |

| Machines industrielles générales |

| Autres (biens de consommation, munitions de défense) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Indonésie, Vietnam, Thaïlande, Malaisie, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Horizontal | |

| Vertical | ||

| De type suisse | ||

| Multifonction | ||

| Conventionnel | ||

| Par type d'automatisation | Manuel | |

| Semi-automatique | ||

| CNC entièrement automatique | ||

| Par secteur d'utilisation finale | Automobile et véhicules commerciaux | |

| Aérospatiale et défense | ||

| Dispositifs médicaux et instruments chirurgicaux | ||

| Pétrole, gaz et énergie | ||

| Équipements électriques, électroniques et pour semi-conducteurs | ||

| Machines industrielles générales | ||

| Autres (biens de consommation, munitions de défense) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Benelux (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Indonésie, Vietnam, Thaïlande, Malaisie, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des machines et équipements de tournage en 2026 et quelle est sa croissance attendue d'ici 2031 ?

La taille du marché des machines et équipements de tournage s'élevait à 13,4 milliards USD en 2025, a atteint 14,2 milliards USD en 2026 et devrait atteindre 19 milliards USD d'ici 2031 avec un CAGR de 6 %.

Quel type de produit domine les ventes sur le marché des machines et équipements de tournage ?

Les systèmes horizontaux ont dominé avec une part de 61 % en 2025, car ils restent largement utilisés dans les applications automobiles, aérospatiales et industrielles générales.

Quelle catégorie de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Le segment multifonction devrait connaître la croissance la plus rapide, à un CAGR de 7,8 %, car les acheteurs recherchent moins de réglages, des temps de manutention plus courts et une meilleure utilisation des machines.

Pourquoi la production de véhicules électriques est-elle importante pour la demande en machines et équipements de tournage ?

La production de véhicules électriques stimule la demande d'arbres de rotor, de carters de moteur et de pièces d'essieu qui nécessitent des tolérances plus strictes et des capacités de tournage CNC plus avancées.

Quel segment d'utilisation finale est le plus grand acheteur de machines et équipements de tournage ?

L'automobile et les véhicules commerciaux ont représenté 35 % du marché en 2025, ce qui en fait le plus grand segment d'utilisation finale pour les composants tournés de précision.

Quelle région est la plus forte pour la demande en machines et équipements de tournage ?

L'Asie-Pacifique reste la plus grande base régionale, soutenue par la part de 32 % de la Chine dans la consommation mondiale de machines-outils en 2025 et par la hausse des investissements en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: