Taille et part du marché des fleurs comestibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 441.60 Millions de dollars américains |

| Taille du Marché (2031) | 567.70 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fleurs comestibles par Mordor Intelligence

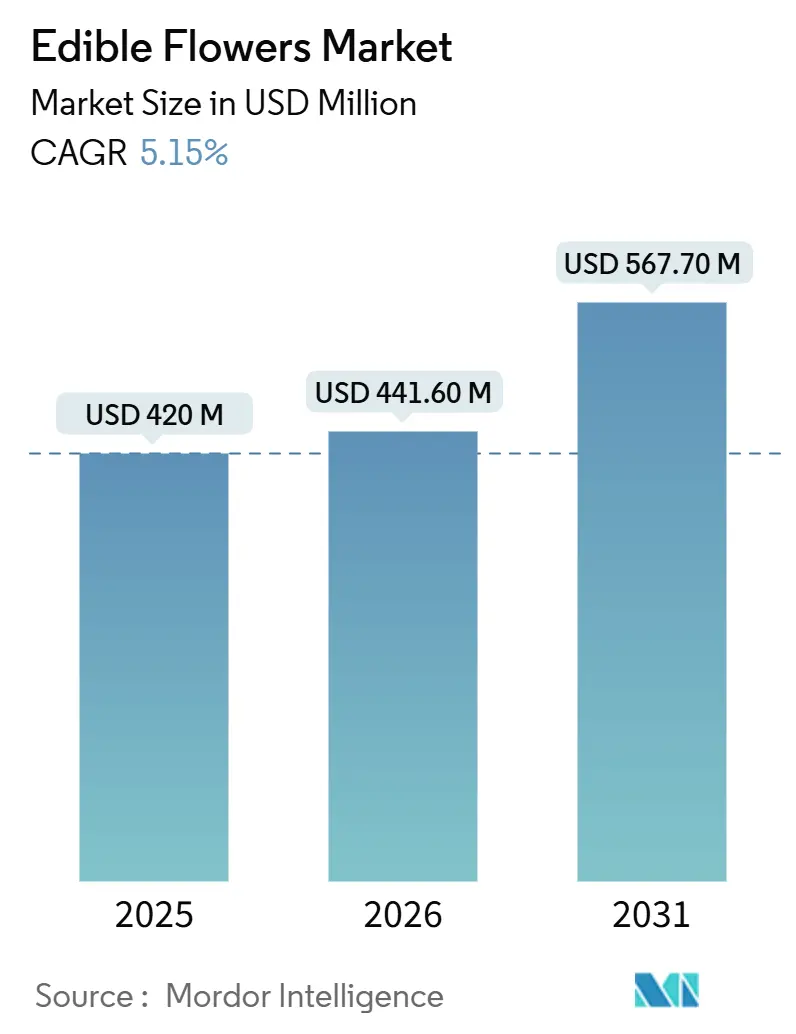

La taille du marché des fleurs comestibles est projetée à 420 millions USD en 2025, 441,6 millions USD en 2026, et devrait atteindre 567,7 millions USD d'ici 2031, avec un TCAC de 5,15 % de 2026 à 2031. La demande accrue pour la décoration d'assiette à étiquette propre, les subventions biologiques fédérales et supranationales, ainsi que l'innovation en matière d'aliments fonctionnels élargissent le marché des fleurs comestibles au-delà des restaurants de niche vers la grande distribution. L'extension de la durée de conservation par plasma réduit les coûts logistiques pour les pétales frais, tandis que les jetons de provenance par blockchain ajoutent une valeur narrative qui soutient la tarification premium dans la restauration de luxe. Les formulateurs de boissons fonctionnelles favorisent un glissement vers le souci et l'hibiscus, catalysant l'adoption dans la région Asie-Pacifique, où les boissons sans alcool et à faible teneur en sucre dominent les circuits de proximité. L'investissement en capital-investissement dans des plateformes de serres évolutives témoigne de la confiance que le marché des fleurs comestibles peut saisir des opportunités inexploitées dans la distribution hors commerce et l'extraction nutraceutique.

Principaux enseignements du rapport

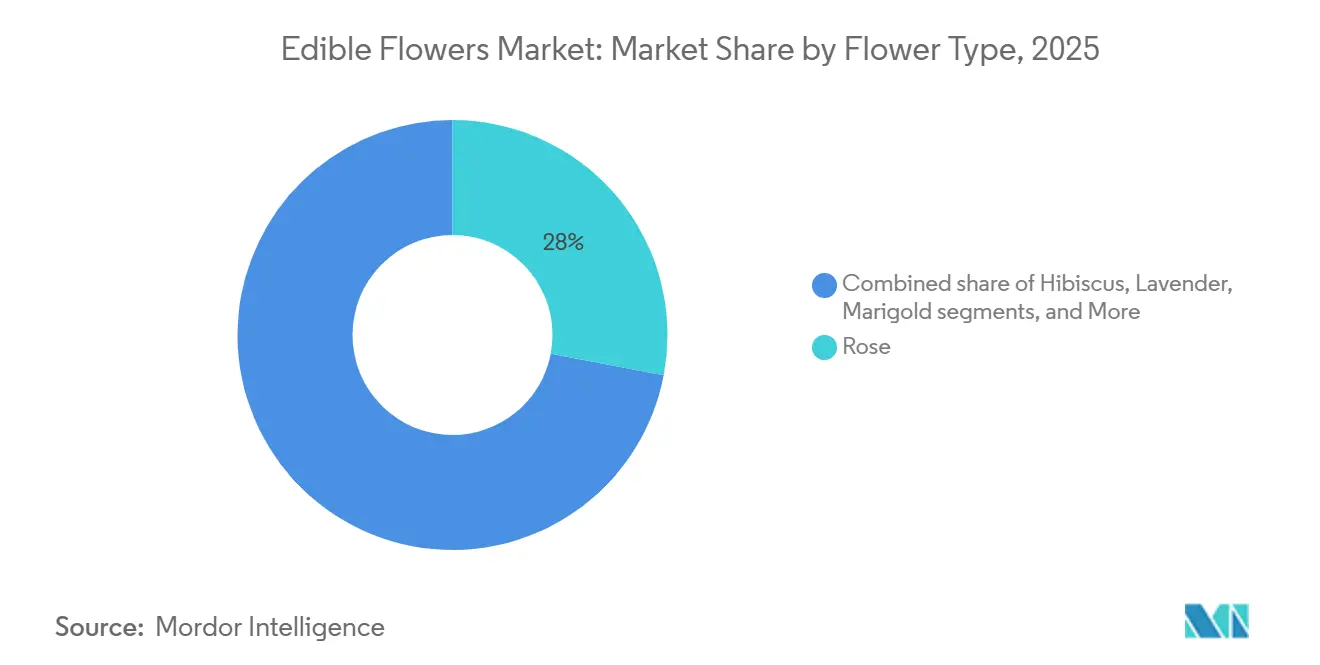

- Par type de fleur, les roses représentaient la plus grande part, soit 28 % du marché des fleurs comestibles en 2025, tandis que les soucis devraient être le segment à la croissance la plus rapide avec un TCAC de 6,8 % durant 2026-2031.

- Par forme, les formats frais détenaient la plus grande part, représentant 63 % du marché des fleurs comestibles en 2025, tandis que la forme séchée devrait être le segment à la croissance la plus rapide avec un TCAC de 7,9 % de 2026 à 2031.

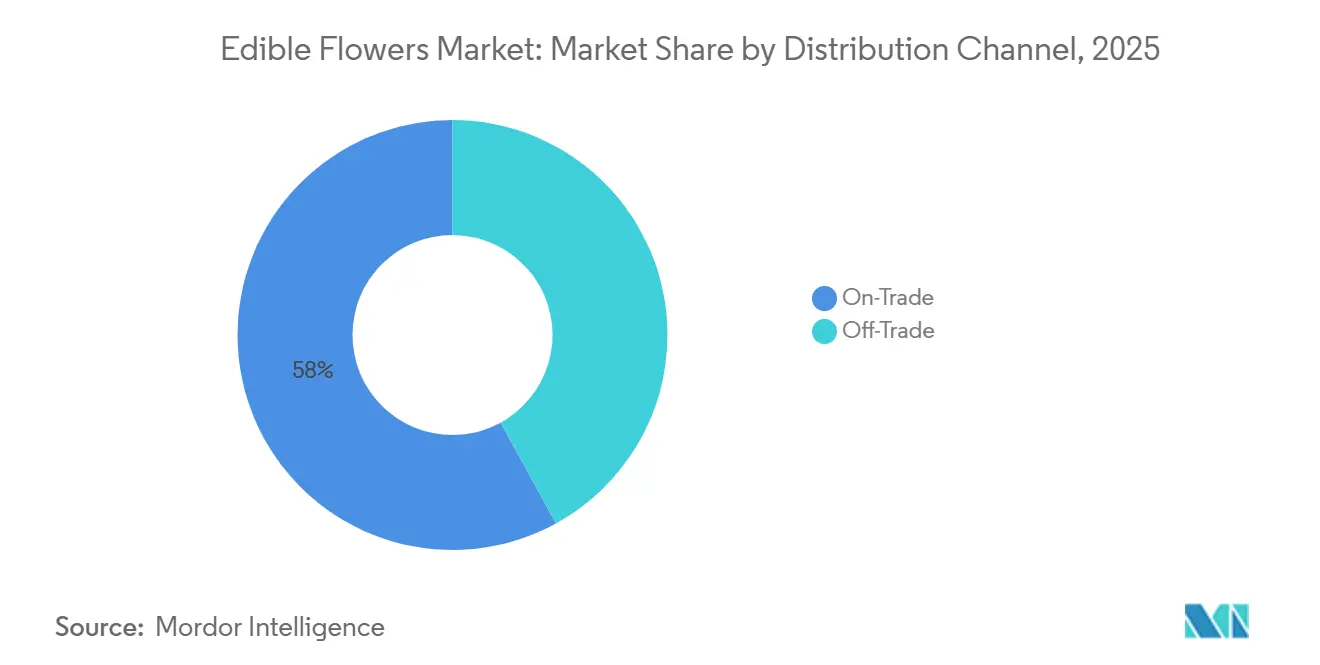

- Par canal de distribution, les établissements de commerce représentaient la plus grande part, soit 58 % du marché des fleurs comestibles en 2025, tandis que les canaux hors commerce devraient être le segment à la croissance la plus rapide avec un TCAC de 9,3 % durant 2026-2031.

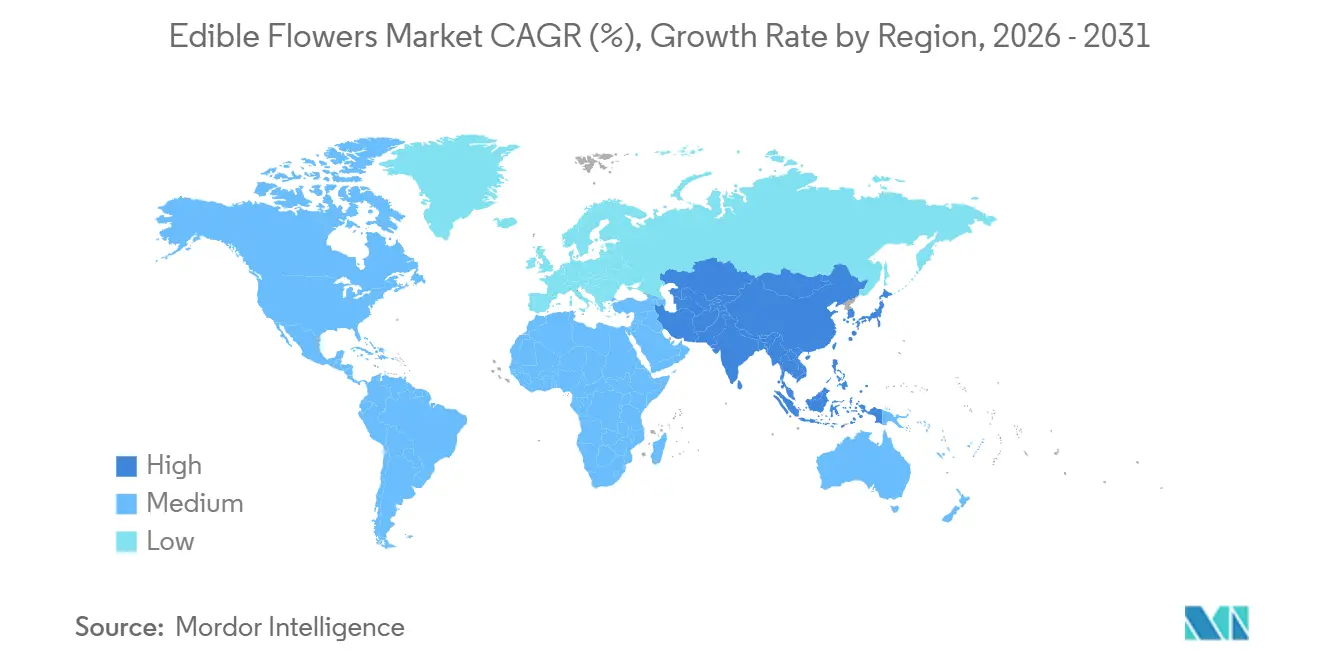

- Par géographie, l'Europe détenait la plus grande part, contribuant à hauteur de 34 % du marché des fleurs comestibles en 2025, tandis que la région Asie-Pacifique devrait être le marché à la croissance la plus rapide avec un TCAC de 7,5 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fleurs comestibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'étiquette propre déplaçant la décoration d'assiette synthétique vers le naturel | +1.2% | Amérique du Nord, Europe et répercussions mondiales | Moyen terme (2 à 4 ans) |

| Subventions biologiques réduisant les coûts de conversion en floriculture | +0.9% | Amérique du Nord, Europe et Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Tendances des aliments fonctionnels élargissant les pétales vers les thés, les snacks et les nutraceutiques | +0.8% | Asie-Pacifique, Amérique du Nord et mondial | Moyen terme (2 à 4 ans) |

| Stérilisation par plasma prolongeant la durée de conservation et réduisant le fret aérien | +0.6% | Europe, Amérique du Nord et mondial | Moyen terme (2 à 4 ans) |

| Reprise du tourisme de croisière stimulant la demande de plats visuellement attrayants | +0.5% | Amérique du Nord, Europe et hubs de croisière Asie-Pacifique | Court terme (≤ 2 ans) |

| Authentification par blockchain renforçant la traçabilité de l'origine dans les segments premium | +0.3% | Amérique du Nord, Europe et projets pilotes au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande d'étiquette propre déplaçant la décoration d'assiette synthétique vers le naturel

Les restaurants haut de gamme remplacent les colorants synthétiques par des pétales de capucine, de pensée et d'hibiscus pour satisfaire les convives qui consultent les listes d'ingrédients sur leurs applications mobiles à table. Les cuisines classées au guide Michelin à Bangkok et à New York ont mis en valeur des fleurs cultivées sur les toits lors d'événements gastronomiques en 2026, démontrant que la crédibilité culinaire repose désormais sur la fraîcheur visible et la traçabilité. Le profilage analytique de sept pétales utilisés dans la gastronomie fine de Madère a associé le géraniol, le linalol et les isothiocyanates à des couches de saveurs distinctives que les chefs exploitent à la place des extraits transformés. Les détaillants s'alignent sur cette tendance en proposant de petits emballages de fleurs comestibles biologiques commercialisées comme un luxe accessible

, avec des influenceurs promouvant des concepts de dressage floral. Les producteurs qui utilisent des pratiques biologiques ou certifiées Veriflora bénéficient d'avantages, tels qu'un référencement prioritaire sur les listes d'approvisionnement des restaurants et dans les rayons de produits spécialisés.

Subventions biologiques réduisant les coûts de conversion en floriculture

Des financements ciblés accélèrent la conversion des surfaces cultivées. L'USDA a versé 72,9 millions USD de subventions en bloc pour les cultures spéciales (Specialty Crop Block Grants) au cours de l'exercice 2025 et a débloqué un milliard USD supplémentaire d'aide aux producteurs de cultures spéciales en février 2026, couvrant directement la certification biologique et les mises à niveau de la chaîne du froid pour les producteurs de fleurs comestibles[1]Source : USDA, "Specialty Crop Block Grant Awards," usda.gov. Dans l'Union européenne, les paiements de la Politique agricole commune (PAC) amortissent la baisse de rendement sur deux ans pendant que les producteurs convertissent les champs de lavande de Provence et de roses italiennes à des spécifications sans pesticides. La clarté réglementaire s'améliore parallèlement. L'approbation par la Food and Drug Administration (FDA) américaine en 2025 de l'extrait de fleur de pois papillon comme additif colorant a créé un modèle permettant à d'autres espèces d'obtenir le statut Généralement Reconnu comme Sûr (GRAS), réduisant ainsi davantage le risque de conformité perçu.

Tendances des aliments fonctionnels élargissant les pétales vers les thés, les snacks et les nutraceutiques

L'hibiscus riche en anthocyanes, le souci dense en lutéine et la rose chargée en polyphénols migrent vers les boissons, les snacks et les compléments alimentaires qui promettent des bienfaits antioxydants, pour la santé oculaire ou contre le stress. L'Asie-Pacifique représente une part substantielle de la consommation mondiale de boissons fonctionnelles, illustrée par les thés de chrysanthème prêts à boire disponibles dans les circuits de proximité, qui démontrent l'adaptation des plantes botaniques traditionnelles en formulations modernes sans sucre. Les fournisseurs d'ingrédients standardisent les spécifications des extraits, permettant aux marques émergentes d'externaliser la transformation et ouvrant le marché des fleurs comestibles aux entreprises qui ne disposent pas d'une expertise botanique en interne[2]Source : BIO Web of Conferences, "Optimizing Chrysanthemum Tea Formulation," biowebconference.org.

Stérilisation par plasma prolongeant la durée de conservation et réduisant le fret aérien

Le traitement au plasma froid élimine plus de 98 % des microbes de surface sans élever la température du produit, prolongeant la durée de vie des pétales frais à 7 jours et permettant le transport maritime sur des lignes qui nécessitaient historiquement le fret aérien. Des unités de plasma modulaires ont été installées dans des entrepôts de conditionnement en Europe et en Amérique du Nord pour répondre aux exigences des détaillants, minimisant les taux de déchets et améliorant l'efficacité de la manutention des produits. Les agences réglementaires examinent les paramètres spécifiques aux fleurs pour confirmer que le plasma ne dégrade pas les anthocyanes ou la lutéine, condition préalable aux applications d'ingrédients fonctionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte périssabilité augmentant les coûts de la chaîne du froid et limitant la portée de la distribution | -0.7% | Asie-Pacifique, Afrique et mondial | Moyen terme (2 à 4 ans) |

| Réglementations fragmentées alourdissant la charge de conformité sur les marchés d'exportation | -0.5% | Union européenne vers l'Asie, et Amérique du Nord | Long terme (≥ 4 ans) |

| Perte de pollinisateurs due à la monoculture réduisant la stabilité des rendements | -0.4% | Europe, Afrique et Amérique du Sud | Long terme (≥ 4 ans) |

| Hésitation des consommateurs sur les marchés sensibles aux prix limitant l'adoption | -0.3% | Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte périssabilité augmentant les coûts de la chaîne du froid et limitant la portée de la distribution

Les pétales frais ont une durée de conservation limitée à 2 °C–4 °C, nécessitant un transport rapide et une logistique spécialisée de chaîne du froid, contrairement aux formes séchées plus stables. Cela entraîne une plus grande complexité de manutention, des pertes de produits plus élevées et des difficultés opérationnelles dans les environnements de vente au détail. Bien que des technologies telles que les capteurs IoT aient amélioré la surveillance de la température, elles introduisent des coûts supplémentaires que les petits producteurs ont souvent du mal à gérer. À moins que les technologies de conservation ne s'améliorent significativement ou que les formats séchés ne soient plus largement acceptés, les limitations de la chaîne du froid devraient restreindre la croissance du marché à grande échelle.

Réglementations fragmentées alourdissant la charge de conformité sur les marchés d'exportation

L'Autorité européenne de sécurité des aliments (EFSA) a publié une évaluation des risques significative en décembre 2024[3]Source : EFSA, "Microbiological Hazards in Edible Flowers," efsa.europa.eu. Cependant, les États membres continuent d'établir des tolérances aux pesticides et des listes d'espèces variables, créant des défis pour les exportateurs. Parallèlement, le processus Généralement Reconnu comme Sûr (GRAS) de la Food and Drug Administration (FDA) américaine exige des dossiers de toxicologie coûteux pour chaque espèce de pétale, prenant souvent jusqu'à 18 mois. L'approche par liste positive du Japon exclut de nombreuses fleurs autorisées en Europe, obligeant les producteurs à naviguer dans des réglementations spécifiques à chaque pays qui tendent à avantager les entreprises verticalement intégrées disposant de budgets réglementaires plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fleur : la domination de la rose masque la montée en puissance fonctionnelle du souci

La rose représentait la plus grande part de 28 % du marché des fleurs comestibles en 2025, portée par des variétés patrimoniales valorisées pour leur parfum dans les applications culinaires. Le souci est le segment à la croissance la plus rapide, projeté à un TCAC de 6,8 % durant 2026-2031, bien au-dessus du taux de croissance de 5,15 % du marché des fleurs comestibles, car les pétales denses en lutéine séduisent les producteurs de compléments pour la santé visuelle. L'hibiscus occupe un volume intermédiaire via des thés prêts à boire qui exploitent la saveur acidulée et les allégations en anthocyanes, tandis que la lavande maintient des segments à prix premium liés aux contrôles d'appellation de Provence et au croisement avec l'aromathérapie.

Les sélectionneurs optimisent désormais la génétique du souci à double usage pour la couleur et 20 mg de lutéine par gramme sec, réduisant l'écart de prix historique par rapport à la rose. Les producteurs de roses utilisent de plus en plus des systèmes basés sur la blockchain pour vérifier la provenance d'un domaine unique et renforcer le positionnement premium dans les circuits de restauration. Les chaînes d'approvisionnement en hibiscus subissent une pression sur les prix de base alors que les régions à faibles coûts concurrencent les producteurs établis, tandis que les préoccupations concernant les pollinisateurs pourraient restreindre l'expansion de la culture de la lavande. La capucine gagne en popularité dans l'agriculture verticale en raison de son profil de saveur similaire aux micropousses. Pendant ce temps, la pensée et la violette restent appréciées dans les restaurants, bien que leur durée de conservation limitée continue d'entraver la croissance sur le marché de la distribution.

Par forme : la technologie plasma réduit l'avantage logistique du frais

Les fleurs fraîches représentaient la plus grande part, soit 63 % du marché des fleurs comestibles en 2025. Cette domination est attribuée à la forte demande des chefs qui privilégient les profils de couleur et d'arôme intacts, difficiles à reproduire dans les formats séchés. Le segment séché devrait être le plus à croissance rapide, avec un TCAC projeté de 7,9 % durant 2026-2031. Cette croissance est portée par des avantages tels qu'une durée de conservation plus longue et une manutention plus facile. Les formats frais continuent cependant de faire face à des défis dans la distribution en raison d'une plus grande périssabilité. Des innovations telles que la stérilisation par plasma contribuent à prolonger la durée de conservation et à améliorer l'efficacité logistique, répondant à certains de ces défis.

Les formes séchées et en poudre éliminent la réfrigération, permettant des thés stables à température ambiante et des mélanges nutraceutiques qui exploitent les tendances des aliments fonctionnels. L'Asie-Pacifique, déjà familière avec les thés de chrysanthème, est l'épicentre de l'expansion du séché. En Amérique du Nord, les marques de mélanges pour smoothies utilisant de l'hibiscus lyophilisé connaissent une forte croissance des ventes. Les agences réglementaires affinent encore les normes de granulométrie et les tests d'allergènes pour les poudres. Des approbations plus larges semblent néanmoins probables à mesure que la Food and Drug Administration (FDA) américaine et l'Autorité européenne de sécurité des aliments (EFSA) finalisent des orientations inspirées des précédents du pois papillon de 2025[4]Source : USDA, "Butterfly Pea Color Additive Petition," usda.gov.

Par canal de distribution : le hors commerce progresse à mesure que les épiceries résolvent l'économie de la chaîne du froid

Les canaux de commerce détenaient la plus grande part de 58 % du marché des fleurs comestibles en 2025. Les canaux de distribution hors commerce devraient être le segment à la croissance la plus rapide avec un TCAC de 9,3 % jusqu'en 2026-2031, reflétant l'adoption par les épiceries de rayons réfrigérés de micro-produits frais. Les fournisseurs d'agriculture verticale proches des centres urbains livrent des pétales le jour même, réduisant les pertes et initiant les cuisiniers amateurs aux codes de dressage luxueux popularisés sur les réseaux sociaux. Les références séchées occupent les rayons ambiants de thés aux herbes et d'épices, offrant aux responsables de catégorie une entrée à faible risque qui contourne la logistique du froid.

L'avenir de la dynamique des canaux dépend de la capacité des produits frais traités au plasma à conserver leur qualité visuelle tout au long d'une durée de conservation de sept jours dans des conditions commerciales de vente au détail. En cas de succès, les canaux hors commerce pourraient se développer davantage, réduisant potentiellement la domination de la restauration, notamment à mesure que les restaurants confrontés à des contraintes de main-d'œuvre se concentrent de plus en plus sur les coûts de garniture et l'efficacité opérationnelle. Cependant, si des problèmes réglementaires ou sensoriels entravent l'adoption du traitement au plasma, les formats séchés devraient gagner une part plus importante dans les canaux hors commerce.

Analyse géographique

L'Europe détenait la plus grande part de 34 % de la taille du marché des fleurs comestibles en 2025, soutenue par un cadre réglementaire et commercial bien établi. L'Autorité européenne de sécurité des aliments (EFSA) a progressivement clarifié les évaluations de sécurité pour les plantes botaniques comestibles, facilitant une commercialisation plus large dans les États membres, malgré des variations dans les tolérances aux pesticides spécifiques à chaque pays[5]Source : EFSA, "Edible Flowers Risk Assessment," efsa.europa.eu. La demande dans la région est renforcée par des formats de vente au détail premium, une forte présence de produits biologiques et l'intégration des fleurs comestibles dans des applications culinaires haut de gamme. De plus, la région bénéficie d'une infrastructure de chaîne du froid établie et de la proximité entre les producteurs et les marchés finaux, ce qui contribue à maintenir la qualité des produits. Cela a permis aux formats frais de dominer le marché tout en favorisant l'innovation dans des produits à valeur ajoutée tels que les poudres et les extraits.

La région Asie-Pacifique est le marché à la croissance la plus rapide, avec un TCAC de 7,5 % projeté jusqu'en 2026-2031. La croissance est portée par une consommation urbaine croissante et la familiarité culturelle des ingrédients floraux dans l'alimentation et les boissons. Des pays comme le Japon et ceux d'Asie du Sud-Est bénéficient de traditions culinaires établies, bien que des voies réglementaires fragmentées et des systèmes d'approbation spécifiques à chaque pays influencent les stratégies de commercialisation. L'expansion rapide de la distribution moderne et des plateformes de commerce électronique améliore l'accessibilité aux fleurs comestibles fraîches et séchées. Simultanément, les écosystèmes de production locaux progressent, avec des modèles d'agriculture en environnement contrôlé et d'agriculture contractuelle garantissant une qualité constante et un approvisionnement tout au long de l'année.

Dans d'autres régions, notamment en Amérique du Nord, en Amérique du Sud et au Moyen-Orient & Afrique, le marché des fleurs comestibles se développe à des rythmes variables, façonnés par des différences dans les cadres réglementaires et la sensibilisation des consommateurs. En Amérique du Nord, la Food and Drug Administration (FDA) américaine supervise les approbations via des cadres tels que le statut Généralement Reconnu comme Sûr (GRAS), ce qui peut retarder l'introduction de nouvelles espèces de fleurs en raison d'exigences strictes en matière de documentation de sécurité. L'Amérique du Sud émerge de plus en plus comme une base d'approvisionnement, tirant parti de conditions de culture favorables et d'une production orientée vers l'exportation. Pendant ce temps, le Moyen-Orient & Afrique connaissent une adoption de niche, principalement portée par les secteurs de l'hôtellerie et du tourisme haut de gamme. Dans ces régions, la croissance du marché est étroitement liée à la clarté réglementaire, au développement de la chaîne d'approvisionnement et aux efforts d'éducation des consommateurs sur les applications culinaires.

Paysage concurrentiel

Le marché des fleurs comestibles présente une faible concentration en 2025, avec des entreprises leaders dont Fresh Origins, LLC, Koppert Cress B.V., Farm.One Holdings, Inc., The Chef's Garden, Inc. et Duncan Family Farms, LLC. Ces entreprises mettent l'accent sur l'intégration verticale, gérant les opérations de la propagation à l'emballage. Elles fidélisent des clients culinaires premium en proposant des variétés exclusives, une qualité constante et des modèles de livraison rapide adaptés aux besoins de la restauration haut de gamme. Les investissements récents indiquent un intérêt croissant pour les actifs d'agriculture en environnement contrôlé, notamment ceux servant à la fois les marchés ornementaux et culinaires, soulignant l'attrait du secteur pour les investisseurs institutionnels.

L'adoption technologique est un facteur significatif distinguant les acteurs leaders des acteurs émergents. Koppert Cress B.V. utilise le chauffage géothermique pour réduire la dépendance au gaz naturel dans les opérations de serres, s'alignant sur les mandats de durabilité européens. De plus, des innovations telles que la traçabilité par blockchain gagnent en dynamisme, permettant aux producteurs de certifier la provenance et la qualité des produits au niveau de l'emballage. Les méthodes d'agriculture en environnement contrôlé, telles que l'agriculture verticale et l'hydroponie, se développent, notamment près des centres urbains, pour garantir un approvisionnement plus frais et réduire les coûts logistiques. Les entreprises de niveau intermédiaire, dont Cherry Valley Organics, LLC, Nosh Produce et Greeneration, se concentrent sur des marchés de niche en proposant des variétés certifiées biologiques et spécialisées conçues pour la demande des restaurants premium.

Des opportunités inexploitées émergent dans l'expansion de la distribution en épicerie et l'extraction d'ingrédients fonctionnels. La pénétration de la distribution est actuellement limitée par la périssabilité et les taux de déchets, mais les avancées dans les technologies post-récolte et les modèles d'approvisionnement localisés devraient améliorer la stabilité en rayon et l'efficacité de la distribution. Simultanément, des entreprises axées sur les ingrédients telles que Mountain Rose Herbs, Bloom Culinary Flowers Ltd. et Gourmet Sweet Botanicals développent l'approvisionnement en fleurs comme le souci et l'hibiscus pour l'extraction de pigments et de nutraceutiques. Ce glissement vers des applications transformées réduit la dépendance aux formats frais et crée un flux de revenus complémentaire, élargissant potentiellement l'opportunité globale du marché dans les années à venir.

Leaders du secteur des fleurs comestibles

Fresh Origins, LLC

Koppert Cress B.V.

Farm.One Holdings, Inc.

The Chef's Garden, Inc.

Duncan Family Farms, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : BoomaFood (Australie), une entreprise appartenant à des Autochtones, a créé une ferme verticale intérieure en Nouvelle-Galles du Sud. Utilisant la technologie CubicFarms, l'entreprise met l'accent sur une production durable et tout au long de l'année de légumes à feuilles et vise à intégrer des herbes indigènes et des fleurs comestibles.

- Mars 2024 : La Dja Dja Wurrung Clans Aboriginal Corporation (DJAARA) a créé une entreprise d'alimentation et de fibres indigènes, DJAKITJ, visant à cultiver, rechercher et commercialiser des ingrédients indigènes traditionnels. L'entreprise est spécialisée dans la culture du bush tucker, notamment des fleurs comestibles indigènes, des marguerites à igname (Murnong) et de l'herbe kangourou.

- Avril 2023 : Farm.One, une entreprise d'agriculture verticale intérieure hydroponique connue pour ses salades premium, ses herbes spécialisées, ses fleurs comestibles et ses micropousses, a rouvert sa Neighborhood Farm à Prospect Heights, Brooklyn, après l'obtention d'un financement d'expansion à long terme auprès de DK-Bell Holding Company.

Portée du rapport mondial sur le marché des fleurs comestibles

Le marché des fleurs comestibles désigne la production et la distribution de fleurs propres à la consommation humaine, principalement utilisées dans des applications culinaires et alimentaires. Le rapport sur le marché des fleurs comestibles est segmenté par type de fleur (rose, hibiscus, lavande, souci, pensée et violette, capucine et autres types de fleurs), par forme (fraîche, séchée et en poudre), par canal de distribution (hors commerce et commerce), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Rose |

| Hibiscus |

| Lavande |

| Souci |

| Pensée et violette |

| Capucine |

| Autres types de fleurs |

| Fraîche |

| Séchée |

| Poudres |

| Commerce |

| Hors commerce |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par type de fleur | Rose | |

| Hibiscus | ||

| Lavande | ||

| Souci | ||

| Pensée et violette | ||

| Capucine | ||

| Autres types de fleurs | ||

| Par forme | Fraîche | |

| Séchée | ||

| Poudres | ||

| Par canal de distribution | Commerce | |

| Hors commerce | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale de pétales comestibles d'ici 2031 ?

La taille du marché des fleurs comestibles devrait atteindre 567,7 millions USD d'ici 2031 avec un TCAC de 5,15 % sur la période 2026-2031.

Quel type de fleur gagne le plus en dynamisme après la rose ?

Le souci accélère à un TCAC de 6,8 % jusqu'en 2026-2031 car sa teneur en lutéine s'aligne sur la demande de compléments pour la santé oculaire.

Pourquoi les épiceries ajoutent-elles désormais des fleurs à côté des micropousses ?

La durée de conservation prolongée par plasma et la production verticale à proximité des fermes réduisent les pertes, permettant aux détaillants de proposer des barquettes que les consommateurs achètent comme des luxes accessibles.

Quelle technologie réduit la détérioration des pétales sans produits chimiques ?

La stérilisation par plasma non thermique élimine plus de 98 % des microbes de surface, portant la durée de vie des pétales frais à sept jours en conservation réfrigérée.

Dernière mise à jour de la page le: