Taille et part de marché des soufflantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.09 Milliards de dollars |

| Taille du Marché (2031) | 11.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

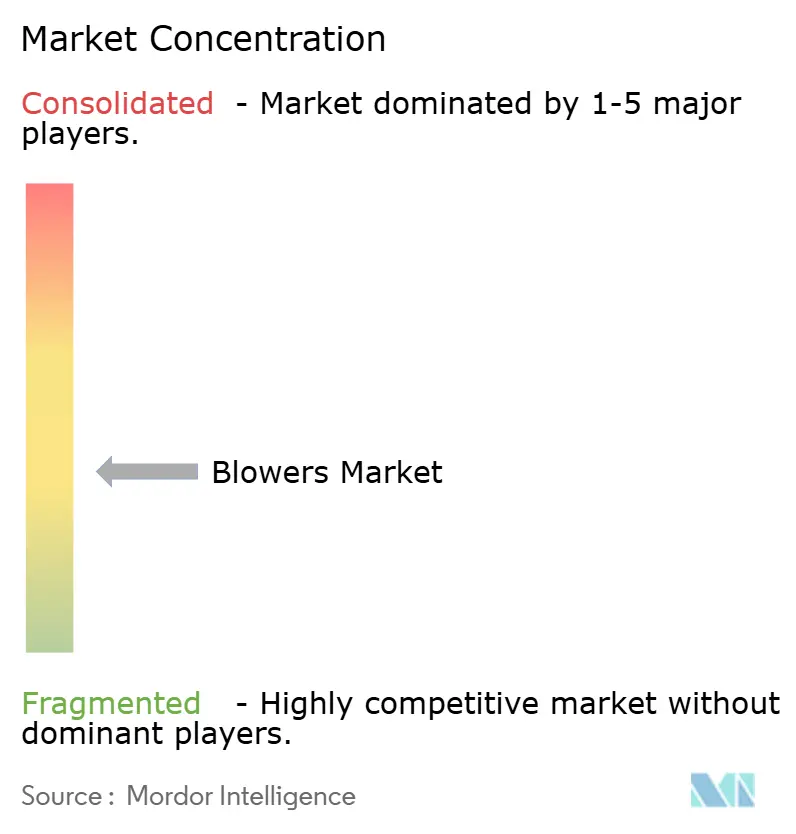

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soufflantes par Mordor Intelligence

La taille du marché des soufflantes devrait passer de 8,69 milliards USD en 2025 à 9,09 milliards USD en 2026 et devrait atteindre 11,39 milliards USD d'ici 2031 à un CAGR de 4,62 % sur la période 2026-2031.

L'augmentation rapide des capacités de traitement des eaux usées, le durcissement des normes d'émissions industrielles et la migration des machines lubrifiées à l'huile vers des conceptions à paliers magnétiques, qui réduisent la consommation d'énergie de 30 %, constituent les principaux moteurs de croissance. Les utilisateurs finaux considèrent l'énergie comme représentant plus de 40 % des coûts d'exploitation totaux d'une station d'épuration, ce qui rend les mises à niveau en matière d'efficacité financièrement attrayantes. La région Asie-Pacifique est en tête de la demande, portée par les dépenses publiques en infrastructures, tandis que les applications à pression moyenne dans les industries de process enregistrent la croissance volumique incrémentale la plus rapide. La consolidation parmi les principaux fournisseurs remodèle le paysage concurrentiel, les entreprises acquérant des spécialistes technologiques pour élargir leurs portefeuilles et réduire les coûts du cycle de vie des systèmes de traitement de l'air.

Points clés du rapport

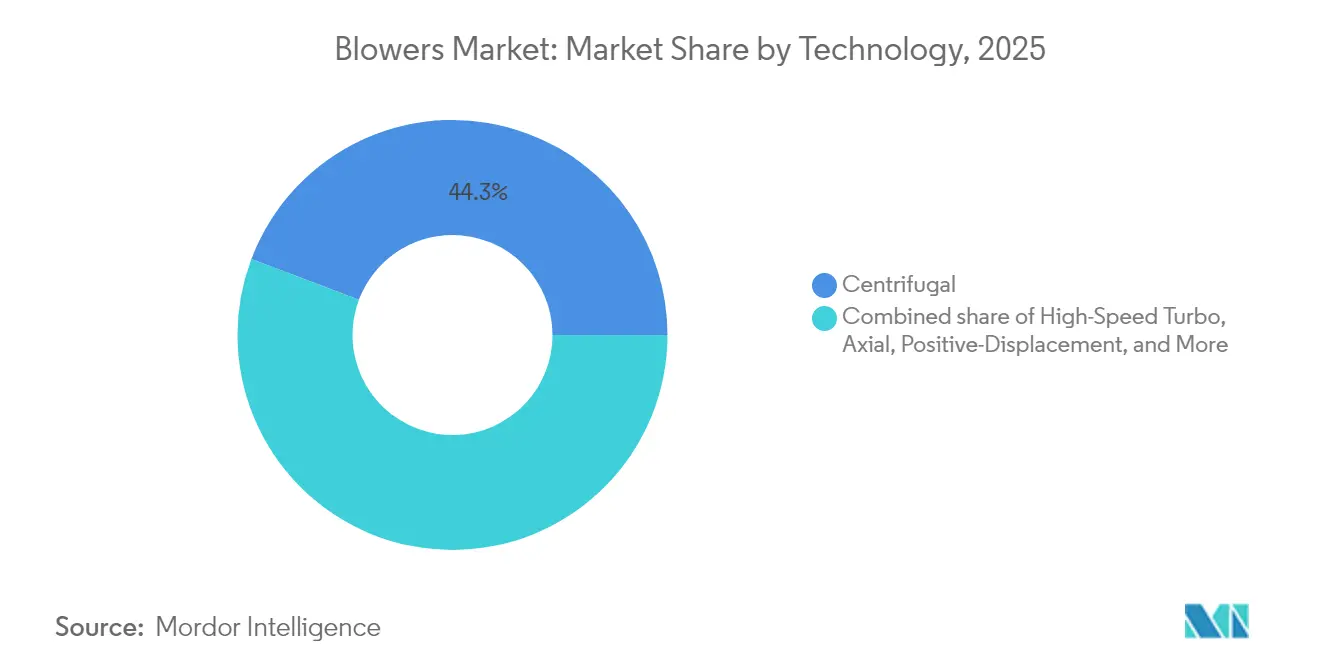

- Par technologie, les soufflantes centrifuges détenaient 44,25 % de la part de marché des soufflantes en 2025, tandis que les soufflantes turbo haute vitesse devraient se développer à un CAGR de 5,86 % jusqu'en 2031.

- Par plage de pression, les unités basse pression ont capturé 41,85 % de la taille du marché des soufflantes en 2025, tandis que le segment moyenne pression est prêt à croître à un CAGR de 5,46 % pendant la période de prévision.

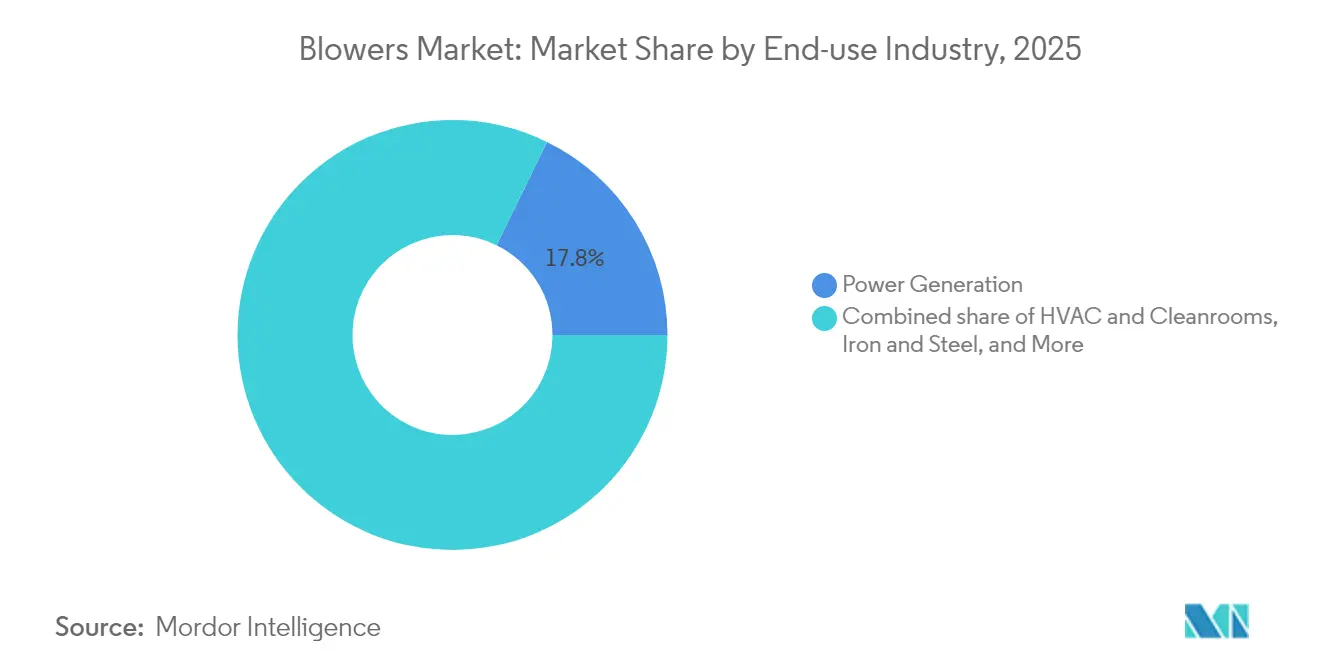

- Par secteur d'utilisation finale, la production d'énergie représentait une part de revenus de 17,75 % de la taille du marché des soufflantes en 2025 ; les applications CVC et salles blanches devraient progresser à un CAGR de 6,44 % jusqu'en 2031.

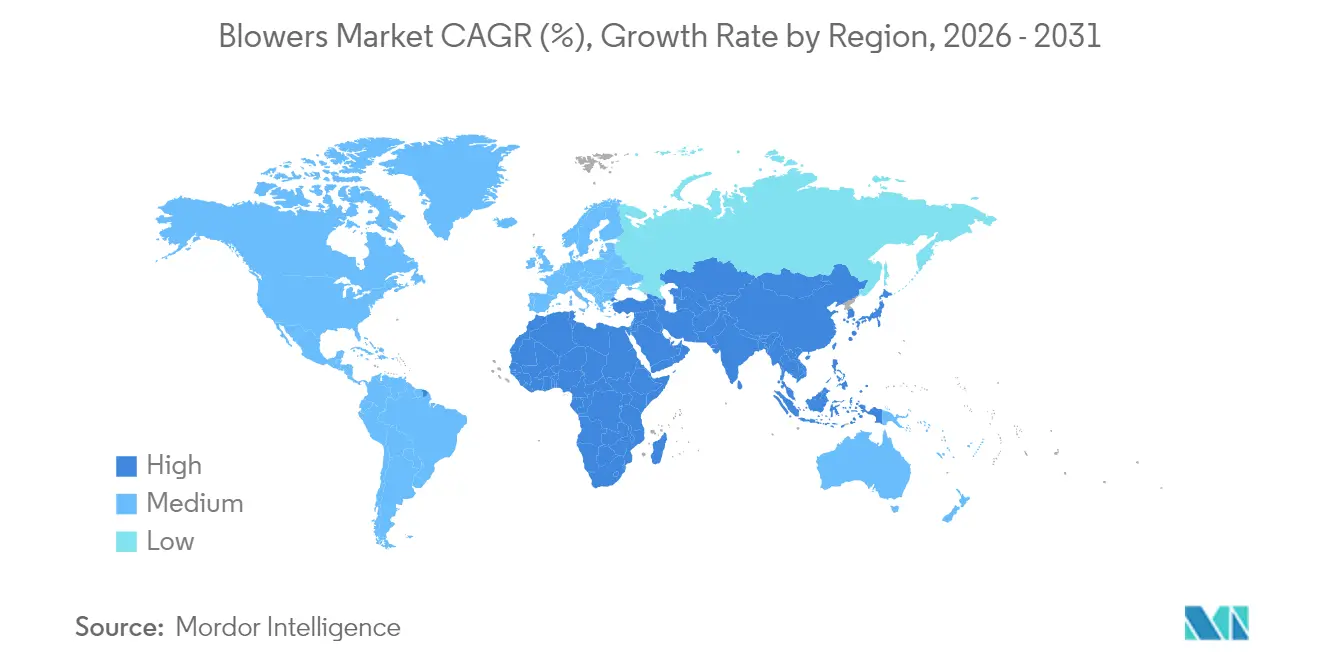

- Par géographie, la région Asie-Pacifique représentait 43,10 % des ventes de 2025 et constitue également le marché régional à la croissance la plus rapide, avec un CAGR de 5,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des soufflantes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des infrastructures de traitement des eaux usées | +1.20% | Mondial, avec l'APAC et la MEA en tête | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur les émissions industrielles dans l'air | +0.80% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Ajouts de capacités de production d'énergie dans les économies émergentes | +0.90% | Cœur APAC, débordement vers la MEA | Moyen terme (2 à 4 ans) |

| Modernisations industrielles pour l'efficacité énergétique | +0.70% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de soufflantes haute pression pour le refroidissement liquide des centres de données | +0.60% | Amérique du Nord, APAC, en expansion vers l'UE | Court terme (≤ 2 ans) |

| Digesteurs de biogaz à l'échelle agricole stimulant les soufflantes régénératives | +0.40% | UE, Amérique du Nord, émergence en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des infrastructures de traitement des eaux usées

Les installations municipales et industrielles de traitement des eaux usées augmentent leur capacité d'aération, qui représente généralement 40 à 60 % du budget électrique d'une station, entraînant une demande soutenue de soufflantes.(1)Mark Hinckley, "Magnetic Bearings: An Attractive Force for Energy-efficiency," blowervacuumbestpractices.com Une modernisation à la Kansas Water Resource Recovery Facility a réduit les coûts énergétiques annuels de 35 000 USD après le passage à des soufflantes turbo à engrenage intégral haute vitesse. Les gouvernements d'Asie-Pacifique associent les préoccupations liées à la pénurie d'eau à des règles de rejet plus strictes, stimulant l'adoption de modèles centrifuges et turbo à paliers magnétiques qui assurent un contrôle précis de l'oxygène dissous. Les unités de traitement modulaires aident les petites municipalités à standardiser leurs achats, stimulant indirectement le marché des soufflantes en favorisant les marques à la fiabilité éprouvée. Les fournisseurs capables de proposer des logiciels de surveillance numérique et de maintenance prédictive gagnent un avantage supplémentaire, les services publics visant des économies d'exploitation sur l'ensemble du cycle de vie.

Réglementations plus strictes sur les émissions industrielles dans l'air

Le durcissement des limites relatives aux particules et aux gaz dans les usines chimiques, de production d'énergie et de transformation alimentaire pousse les exploitants à acquérir des soufflantes maintenant un débit constant dans des conditions variables.(2)Britt Burt & Brock Ramey, "U.S. Power Industry Outlook 2025," turbomachinerymag.com Les États-Unis prévoient 875 GW de nouvelles capacités de production entre 2025 et 2029, chaque projet intégrant des systèmes de traitement des gaz de combustion reposant sur des soufflantes à haute efficacité. La directive révisée sur les émissions industrielles de l'Europe intègre une surveillance continue des émissions, une spécification qui favorise les conceptions turbo à paliers magnétiques en raison de leur fiabilité sans huile. Les producteurs pharmaceutiques et les salles blanches exigent désormais un flux d'air de classe 100 ou mieux, élargissant l'attrait réglementaire sur le marché des soufflantes. Dans l'ensemble, les coûts de conformité orientent les achats vers des machines haut de gamme avec des indicateurs d'énergie et de disponibilité vérifiables, permettant aux fournisseurs d'obtenir des marges plus élevées malgré des secteurs sensibles aux prix.

Ajouts de capacités de production d'énergie dans les économies émergentes

La demande croissante d'électricité dans les régions APAC et MEA soutient les commandes de soufflantes à tirage forcé, à tirage induit et de désulfuration des gaz de combustion qui maintiennent l'efficacité de la combustion dans les centrales au gaz naturel. Le déploiement parallèle de l'énergie solaire et éolienne à l'échelle des services publics ajoute des exigences d'équilibrage, stimulant la demande de machines à haute fiabilité capables de fonctionner fréquemment en cycle sans temps d'arrêt pour maintenance. La prolifération des centres de données crée un besoin encore de niche mais à croissance rapide pour des soufflantes de refroidissement liquide haute pression capables de produire une sortie stable de 70+ kPa. Les ensembles de turbines à gaz industrielles exigent également une gestion précise de l'air, souvent associée à des contrats de maintenance OEM qui garantissent des revenus à long terme sur les pièces pour les fournisseurs de soufflantes. Dans les marchés émergents, les services publics privilégient un coût total de possession faible, ce qui renforce les ventes de systèmes à paliers magnétiques, même lorsque les budgets d'investissement restent contraints.

Modernisations industrielles pour l'efficacité énergétique

Les fabricants du monde entier visent des réductions agressives des émissions de portée 1 et de portée 2, se traduisant par des mises à niveau systématiques des systèmes de soufflantes. La Victor Valley Wastewater Reclamation Authority a signalé des économies annuelles de 928 000 kWh et une réduction des coûts de 98 000 USD après le remplacement d'unités vieillissantes par des alternatives équipées de variateurs de fréquence. Les sociétés de services énergétiques structurent désormais les projets de modernisation sur des contrats de garantie de performance, supprimant les obstacles aux dépenses d'investissement initiales pour les exploitants d'usines. Les variateurs de fréquence, associés à des algorithmes de contrôle intelligents, permettent aux installations de réduire le débit d'air pendant les périodes de faible charge sans compromettre la stabilité du processus, renforçant ainsi la demande de systèmes de soufflantes à commande numérique. Les tarifs d'électricité élevés et la tarification du carbone dans l'UE accélèrent les délais de retour sur investissement, aiguisant l'intérêt pour les solutions à lévitation magnétique qui réduisent les dépenses d'exploitation de pourcentages à deux chiffres.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et du cuivre | -0.50% | Mondial, avec les régions à forte intensité manufacturière les plus touchées | Court terme (≤ 2 ans) |

| Consommation d'énergie élevée et bruit par rapport aux technologies alternatives | -0.30% | Mondial, avec des réglementations plus strictes dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Soufflantes turbo à lévitation magnétique cannibalisant les unités traditionnelles | -0.40% | Adoption précoce en Amérique du Nord et dans l'UE, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Exposition de la chaîne d'approvisionnement en aimants à terres rares | -0.20% | Mondial, avec les chaînes d'approvisionnement dépendantes de la Chine les plus vulnérables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et du cuivre

Les fluctuations des matières premières créent une incertitude budgétaire pour les utilisateurs finaux et une pression sur les marges pour les fabricants, notamment compte tenu du poids de l'acier dans les carters de soufflantes centrifuges et du rôle du cuivre dans les enroulements de moteurs. Les producteurs réagissent en diversifiant leurs sources d'approvisionnement en métaux et en maintenant des stocks plus élevés, ce qui augmente les besoins en fonds de roulement. Les projets dans les secteurs sensibles aux coûts reportent souvent les bons de commande jusqu'à la stabilisation des signaux de prix, freinant temporairement la demande sur le marché des soufflantes. Les contractants EPC insèrent désormais des clauses d'escalade des prix dans les contrats, transférant une partie du risque lié aux matières premières aux clients. Bien que les instruments de couverture offrent un soulagement partiel, une volatilité soutenue pourrait retarder les grands appels d'offres pour des stations d'épuration prévus pour 2026-2027.

Soufflantes turbo à lévitation magnétique cannibalisant les unités traditionnelles

Les paliers magnétiques réduisent la consommation d'énergie de 30 % et les coûts de maintenance de 95 %, permettant des retours sur investissement de deux à trois ans qui motivent le remplacement rapide des systèmes traditionnels. La substitution qui en résulte érode les revenus du marché secondaire de la base installée pour les fournisseurs de technologies conventionnelles. Les fabricants sans expertise magnétique font face à une obsolescence accélérée à moins qu'ils ne concèdent sous licence ou n'acquièrent des plateformes adaptées. La tendance à la modernisation est la plus intense dans le traitement des eaux usées et les processus industriels à forte sollicitation où la disponibilité est critique. À moyen terme, ce changement pourrait plafonner la croissance des expéditions unitaires dans les segments traditionnels à déplacement positif, même si les revenus globaux du marché des soufflantes augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination centrifuge face à la disruption turbo

La taille du marché des soufflantes pour la technologie centrifuge représente une part de 44,25 % en 2025, reflétant des décennies de fiabilité éprouvée dans les applications municipales de traitement des eaux usées et industrielles générales. Les conceptions turbo haute vitesse, cependant, devraient enregistrer un CAGR de 5,86 % jusqu'en 2031, les acheteurs privilégiant les économies d'énergie sur la durée de vie. Les modèles centrifuges restent attrayants là où un coût initial plus faible et une maintenance plus simple l'emportent sur les avantages en matière d'efficacité, notamment dans les régions en développement où la disponibilité de compétences techniques est limitée. Les fournisseurs positionnent des portefeuilles hybrides combinant des gammes centrifuges internes avec des offres à paliers magnétiques acquises pour défendre leur part de marché. Les machines turbo intègrent de plus en plus des capteurs de surveillance de l'état, fournissant aux exploitants des données en temps réel qui renforcent encore leur valeur perçue. Les soufflantes à déplacement positif de type roots conservent leur pertinence dans les applications à débit constant, telles que le transport pneumatique de solides en vrac, bien que leur part soit en déclin. Les machines axiales occupent une niche dans les tours de refroidissement à grand volume et basse pression, tandis que les unités régénératives se développent dans les digesteurs de biogaz à l'échelle agricole, où des flux d'air tolérants à l'humidité sont essentiels.

Les soufflantes turbo de deuxième génération fonctionnent à des vitesses de rotation dépassant 40 000 tr/min, soutenues par des filtres à micro-mailles avancés qui améliorent la durée de vie des paliers dans les environnements poussiéreux. Plusieurs fabricants proposent désormais des logiciels qui ajustent automatiquement le pas des roues pour maintenir l'efficacité sous des charges fluctuantes, un différenciateur clé dans l'aération des eaux usées à couple variable. Alors que les risques d'approvisionnement en aimants persistent, un sous-ensemble d'exploitants signale un intérêt pour la technologie hybride à paliers céramiques, bien que ces prototypes restent non éprouvés à l'échelle industrielle. Dans l'ensemble, les équipements centrifuges devraient conserver le leadership numérique mais céder des gains de revenus incrémentaux aux unités turbo dans les segments à haute valeur ajoutée.

Par plage de pression : les applications à pression moyenne stimulent la croissance

Les machines basse pression, fonctionnant en dessous de 15 kPa, ont sécurisé 41,85 % de la part de marché des soufflantes en 2025, principalement portées par les bassins d'aération municipaux et la distribution CVC. Les équipements à pression moyenne (15-70 kPa) se développent à un CAGR de 5,46 %, les usines chimiques, les fours à ciment et les lignes de manutention des matériaux se modernisant avec des contrôles de processus plus précis. La demande croissante de régulation précise de la pression dans les produits chimiques de spécialité stimule le besoin de systèmes de transport pneumatique, que les modèles centrifuges et turbo fournissent efficacement. Les variantes haute pression au-dessus de 70 kPa répondent à des besoins de niche en air de combustion et en compression de gaz, avec des prises de commandes liées aux arrêts de raffineries de pétrole et aux installations de turbines à gaz. Les tendances à l'intensification des processus, telles que les réacteurs à débit plus élevé, nécessitent des variateurs de vitesse variable qui permettent des ajustements rapides de la pression sans gaspiller d'énergie. Les fournisseurs de solutions se différencient grâce à des variateurs moyenne tension intégrés comme le SINAMICS PERFECT HARMONY GH180, qui assure une sortie stable sur une plage de vitesse de 10:1.

Les marchés émergents favorisent les ensembles à pression moyenne standardisés, permettant des démarrages plus rapides d'usines en construction tout en atténuant les pénuries de compétences. Pour répondre à ce besoin, plusieurs équipementiers ont relocalisé leur assemblage final plus près de l'APAC, réduisant ainsi les coûts logistiques et les droits d'importation. Les revenus des services après-vente tendent également à favoriser les applications à pression moyenne, car les utilisateurs industriels signent souvent des accords de performance pluriannuels couvrant l'étalonnage de l'instrumentation et le rééquilibrage des roues.

Par secteur d'utilisation finale : le CVC et les salles blanches émergent comme leader de croissance

La production d'énergie représentait 17,75 % de la taille du marché mondial des soufflantes en 2025. Les centrales à charge de base à combustibles fossiles, les unités à cycle combiné au gaz et les chaudières à biomasse s'appuient sur des soufflantes à tirage induit et de désulfuration des gaz de combustion pour réguler la combustion et contrôler les émissions. Cependant, les installations CVC et salles blanches devraient croître à un CAGR de 6,44 % jusqu'en 2031, les industries des semi-conducteurs et des produits biologiques construisant des dizaines de salles blanches ultra-propres. Ces installations nécessitent un flux d'air laminaire maintenant les seuils de particules ISO 14644 de classe 1 à 5, nécessitant souvent une redondance et des conceptions à paliers magnétiques pour prévenir la contamination par l'huile. Les transformateurs alimentaires et de boissons intègrent des soufflantes hygiéniques en acier inoxydable pour se conformer à des codes sanitaires plus stricts, tandis que les segments de la construction et du ciment utilisent des machines à pression moyenne pour le mélange de matériaux et la mitigation des poussières.

Les applications pétrole et gaz connaissent des fortunes mitigées : les stations de collecte de gaz en amont spécifient toujours des soufflantes régénératives pour la récupération des vapeurs, mais les raffineries en aval reportent les dépenses d'investissement non critiques dans un contexte d'incertitude liée à la transition énergétique. Pendant ce temps, les mines et les métaux se développent prudemment parallèlement à la demande de métaux de base pour les batteries de véhicules électriques, générant des volumes de soufflantes réguliers mais peu spectaculaires. Dans tous les secteurs, le pivot vers des tableaux de bord de maintenance numérique intégrant l'analyse des vibrations est uniforme, soulignant que les logiciels auxiliaires influencent désormais le choix d'achat autant que la conception mécanique.

Analyse géographique

La région Asie-Pacifique a soutenu 3,75 milliards USD de ventes de soufflantes en 2025, représentant 43,10 % de la valeur mondiale. Les mandats « Zéro rejet » de la Chine accélèrent les mises à niveau des eaux usées municipales, tandis que la Mission Jal Jeevan de l'Inde finance de nouvelles stations de traitement qui stimulent collectivement l'adoption de soufflantes centrifuges et turbo. Les pôles électroniques de l'ASEAN au Vietnam et en Malaisie installent des soufflantes CVC de qualité salle blanche pour soutenir les exportations d'assemblage de puces en forte croissance. Les perspectives de CAGR de 5,02 % de la région reflètent à la fois les nouvelles infrastructures et les modernisations visant à réduire l'intensité énergétique.

L'Amérique du Nord suit avec une demande de remplacement mature mais lucrative. Les services publics modernisent les équipements d'aération vieillissants avec des soufflantes turbo liées à des variateurs de fréquence pour se conformer aux incitations étatiques à l'efficacité énergétique. Le développement des centres de données à travers les États-Unis génère des commandes de refroidissement liquide haute pression, offrant aux fournisseurs des opportunités de projets à forte marge. Les objectifs fédéraux de réduction des émissions accélèrent l'adoption précoce des technologies à paliers magnétiques dans les complexes pétrochimiques le long de la côte du Golfe. Les programmes de biogaz en expansion au Canada améliorent les ventes d'unités régénératives résistantes à l'humidité pour les digesteurs anaérobies.

L'Europe maintient des prix premium grâce à la directive sur les émissions industrielles, encourageant les installations à acheter des machines sans huile garantissant une pureté de l'air de classe zéro. Les complexes chimiques et pharmaceutiques allemands investissent dans des soufflantes centrifuges à vitesse variable pour réduire les factures d'énergie face à la hausse des charges carbone. L'environnement après-vente avancé de la région favorise les services de maintenance par abonnement, élargissant les flux de revenus récurrents. L'Amérique du Sud et le Moyen-Orient & Afrique ont collectivement contribué à moins de 10 % du volume de 2025, mais signalent un potentiel de hausse lié aux usines de dessalement et aux projets miniers. Les risques de change et politiques tempèrent l'adoption à court terme ; cependant, l'accent mis par les financiers internationaux sur la sécurité de l'eau dans la MEA soutient la croissance à long terme du marché des soufflantes.

Paysage concurrentiel

Le marché des soufflantes présente une fragmentation modérée, les cinq premiers fournisseurs contrôlant environ 35 à 40 % des revenus mondiaux, laissant une place considérable aux spécialistes régionaux. Ingersoll Rand a dépensé plus de 300 millions USD en acquisitions entre 2024 et 2025, ajoutant une expertise en traitement des eaux usées et de l'air à son portefeuille industriel. L'acquisition en 2025 par Atlas Copco du fabricant coréen de compresseurs Kyungwon Machinery élargit son empreinte de fabrication en Asie-Pacifique et réduit les délais de livraison pour les acheteurs régionaux. Ces mouvements inorganiques démontrent que l'échelle et la profondeur technologique sont essentielles pour défendre une part dans les segments à paliers magnétiques à haute efficacité énergétique.

L'intégration technologique se distingue comme la frontière concurrentielle. Les leaders du marché regroupent des nœuds IoT qui transmettent des données de vibration, de température et de paliers vers des tableaux de bord en nuage, permettant la maintenance prédictive et le dépannage à distance. Les start-ups ciblant le secteur des soufflantes exploitent des matériaux de paliers propriétaires ou une aérodynamique avancée pour atteindre des métriques d'efficacité inférieures à 0,1 kW/m³/min, poussant les acteurs établis à accélérer leur R&D. La rivalité par les prix reste intense dans les appels d'offres municipaux basse pression, mais la différenciation par la modélisation du coût du cycle de vie permet aux marques premium de sécuriser des accords d'approvisionnement malgré des prix initiaux plus élevés.

Les dynamiques régionales ajoutent de la complexité. Les fournisseurs domestiques chinois se développent rapidement dans les projets municipaux de milieu de gamme, mais peinent à pénétrer les salles blanches de semi-conducteurs soumises à contrôle à l'exportation qui exigent un air certifié ISO sans huile. Les entreprises européennes capitalisent sur des réglementations environnementales strictes pour vendre des unités à lévitation magnétique haut de gamme, tandis que les équipementiers nord-américains se concentrent sur les contrats après-vente qui sécurisent les revenus des pièces et des services. La volatilité des coûts des matières premières presse les petits producteurs, qui manquent de levier d'achat, catalysant une consolidation supplémentaire sur l'horizon de prévision.

Leaders du secteur des soufflantes

Continental Blower LLC

CG Power and Industrial Solutions Limited

DongKun Industrial Co. Ltd

Howden Group Ltd

Loren Cook Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Atlas Copco a annoncé l'acquisition en cours de Kyungwon Machinery Industry Co. Ltd. pour environ 465 MSEK (43 millions USD) afin de renforcer la portée de sa division Air Industriel en Asie-Pacifique.

- Février 2025 : Ingersoll Rand a acquis SSI Aeration, un spécialiste du traitement des eaux usées avec 30 millions USD de revenus, renforçant ainsi son portefeuille de solutions municipales.

- Octobre 2024 : Ingersoll Rand a acquis Air Power Systems (APSCO), Blutek et UT Pumps pour un total combiné de 135 millions USD, ajoutant des technologies d'air comprimé et de pompes spécialisées à son portefeuille.

- Février 2024 : Ingersoll Rand a finalisé l'acquisition de Friulair S.r.l. pour 146 millions USD, élargissant ses solutions de traitement de l'air, notamment dans les secteurs de l'alimentation et des boissons et pharmaceutique.

Portée du rapport sur le marché mondial des soufflantes

Les soufflantes sont des dispositifs mécaniques qui déplacent du gaz ou de l'air dans une certaine direction, à une certaine vitesse et à un certain angle pour maximiser le taux de transfert de chaleur et l'efficacité du processus. Elles sont utilisées pour chauffer, refroidir, ventiler et déplacer l'air requis par les processus industriels. Ces systèmes se composent généralement d'un ventilateur, d'un moteur électrique, d'un système d'entraînement, de conduits ou de tuyaux, de dispositifs de contrôle du débit et d'équipements de conditionnement d'air, tels que des filtres et des serpentins de refroidissement.

Le marché des soufflantes est segmenté par type, déploiement et géographie. Par type, le marché est segmenté en centrifuge et axial, et par déploiement, le marché est segmenté en industriel et commercial. Le rapport couvre également la taille du marché et les prévisions pour le marché des soufflantes dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité de revenus en milliards USD.

| Centrifuge |

| Axiale |

| À déplacement positif (Roots) |

| Turbo haute vitesse |

| Régénérative |

| Basse (en dessous de 15 kPa) |

| Moyenne (15 à 70 kPa) |

| Haute (au-dessus de 70 kPa) |

| Production d'énergie |

| Pétrole et gaz |

| Fer et acier |

| Chimie et pétrochimie |

| Mines et métaux |

| Construction et ciment |

| Alimentation et boissons |

| Traitement des eaux usées |

| CVC et salles blanches |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Centrifuge | |

| Axiale | ||

| À déplacement positif (Roots) | ||

| Turbo haute vitesse | ||

| Régénérative | ||

| Par plage de pression | Basse (en dessous de 15 kPa) | |

| Moyenne (15 à 70 kPa) | ||

| Haute (au-dessus de 70 kPa) | ||

| Par secteur d'utilisation finale | Production d'énergie | |

| Pétrole et gaz | ||

| Fer et acier | ||

| Chimie et pétrochimie | ||

| Mines et métaux | ||

| Construction et ciment | ||

| Alimentation et boissons | ||

| Traitement des eaux usées | ||

| CVC et salles blanches | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché mondial des soufflantes en 2026 ?

La taille du marché des soufflantes a atteint 9,09 milliards USD en 2026.

À quelle vitesse le marché des soufflantes devrait-il croître ?

Entre 2026 et 2031, le marché des soufflantes devrait afficher un CAGR de 4,62 %.

Quelle région est en tête du marché des soufflantes ?

L'Asie-Pacifique détenait 43,10 % des revenus mondiaux en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 5,02 % jusqu'en 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les soufflantes turbo haute vitesse devraient se développer à un CAGR de 5,86 %, le plus rapide parmi tous les segments technologiques.

Pourquoi les soufflantes à paliers magnétiques gagnent-elles en popularité ?

Les unités à paliers magnétiques réduisent la consommation d'énergie de 30 % et les coûts de maintenance de 95 %, offrant des retours sur investissement en moins de trois ans.

Quel secteur d'utilisation finale connaîtra la croissance la plus rapide ?

Les applications CVC et salles blanches devraient progresser à un CAGR de 6,44 % jusqu'en 2031, dépassant tous les autres secteurs.

Dernière mise à jour de la page le: