Taille et part du marché des membranes bitumineuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.17 Milliards de mètres cubes |

| Volume du Marché (2031) | 1.3 Milliards de mètres cubes |

| Taux de croissance (2026 - 2031) | 2.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des membranes bitumineuses par Mordor Intelligence

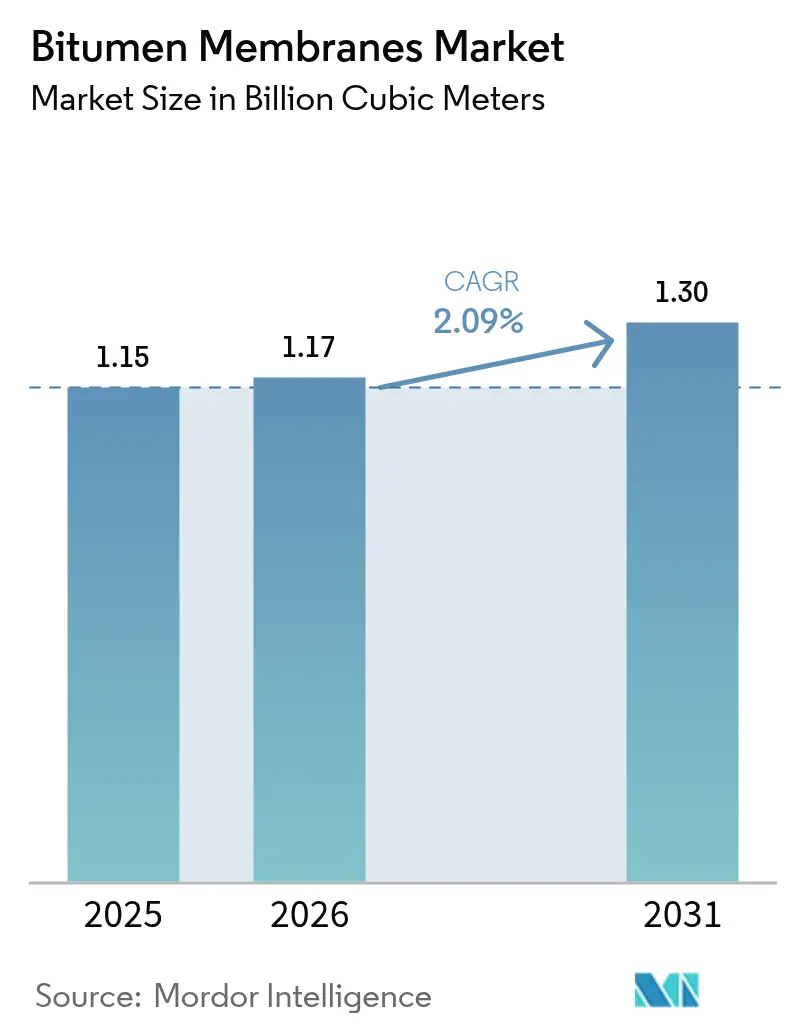

La taille du marché des membranes bitumineuses devrait croître de 1,15 milliard de mètres cubes en 2025 à 1,17 milliard de mètres cubes en 2026 et devrait atteindre 1,3 milliard de mètres cubes d'ici 2031 à un CAGR de 2,09 % sur la période 2026-2031. Les dépenses stables du secteur public, le durcissement des normes d'imperméabilisation et le passage vers des installations sans flamme ancrent collectivement cette expansion mesurée. Les entrepreneurs accordent plus d'importance aux performances sur la durée de vie et aux économies de main-d'œuvre qu'au coût initial, favorisant les grades modifiés aux polymères qui résistent aux variations de température et aux épisodes de fortes précipitations. Les producteurs s'appuient sur des usines régionales pour minimiser le fret, se couvrir contre les fluctuations des matières premières et réduire les délais de livraison, tandis que la volatilité du prix du bitume lié au brut demeure la principale variable de coût. Alors que les solutions auto-adhésives supplantent les systèmes à la flamme dans les zones à restrictions incendie, les fabricants disposant d'adhésifs exclusifs et de revêtements de toit réflecteurs acquièrent un avantage concurrentiel dans la demande de rénovation dictée par les codes énergétiques.

Principaux enseignements du rapport

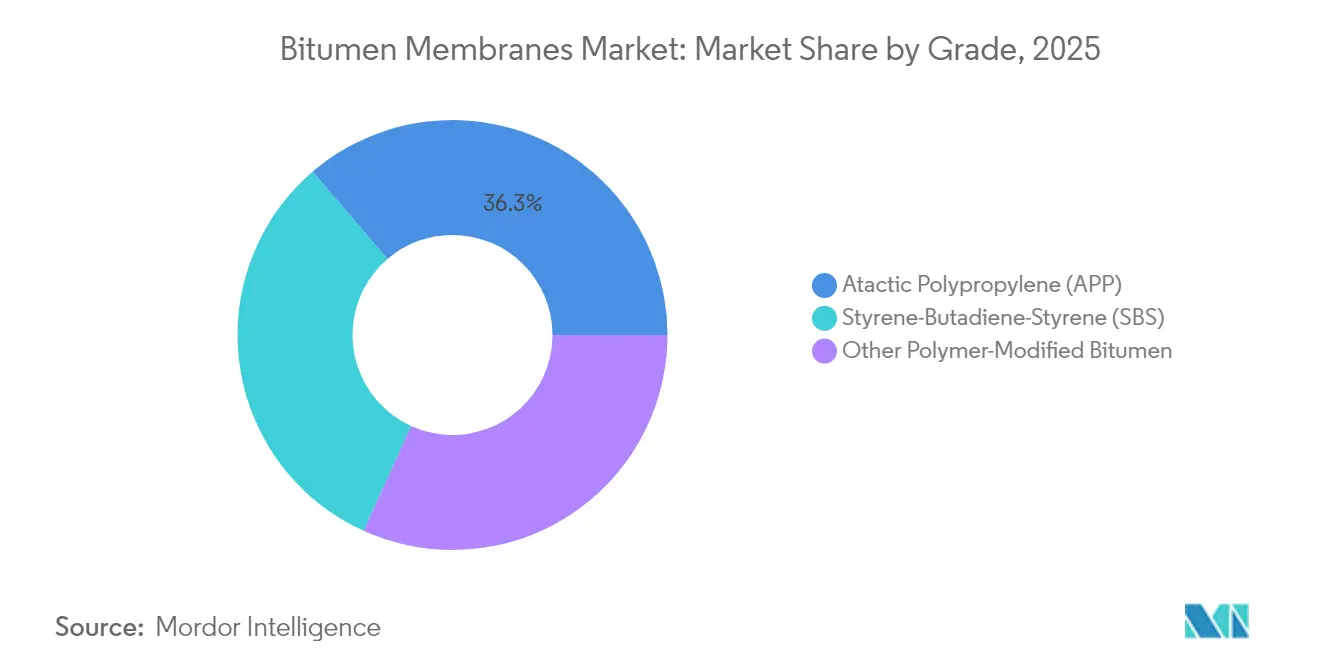

- Par grade, le polypropylène atactique (APP) détenait 36,28 % de la part volumique en 2025, tandis que le styrène-butadiène-styrène (SBS) progresse à un CAGR de 2,22 % jusqu'en 2031.

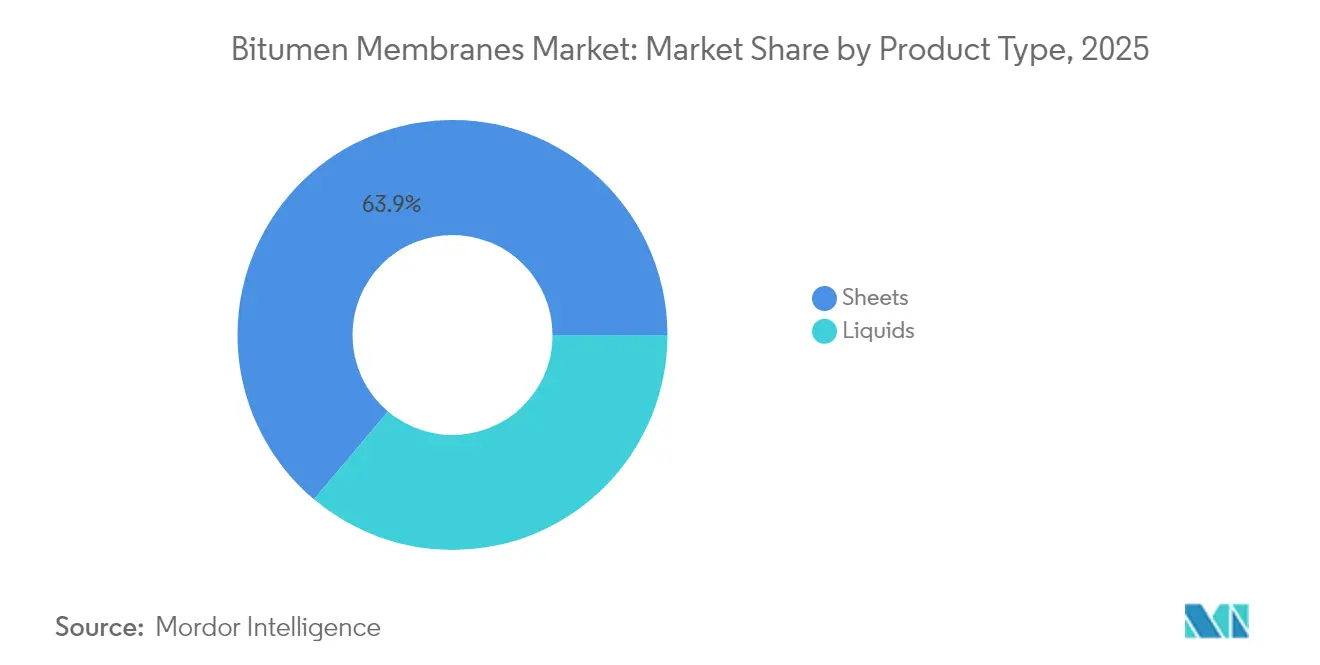

- Par type de produit, les feuilles représentaient 63,85 % de la part de marché des membranes bitumineuses en 2025, tandis que les liquides devraient afficher un CAGR de 2,31 %.

- Par application, la toiture représentait 47,66 % de la taille du marché des membranes bitumineuses en 2025 ; l'imperméabilisation en sous-sol devrait croître à un CAGR de 2,23 % d'ici 2031.

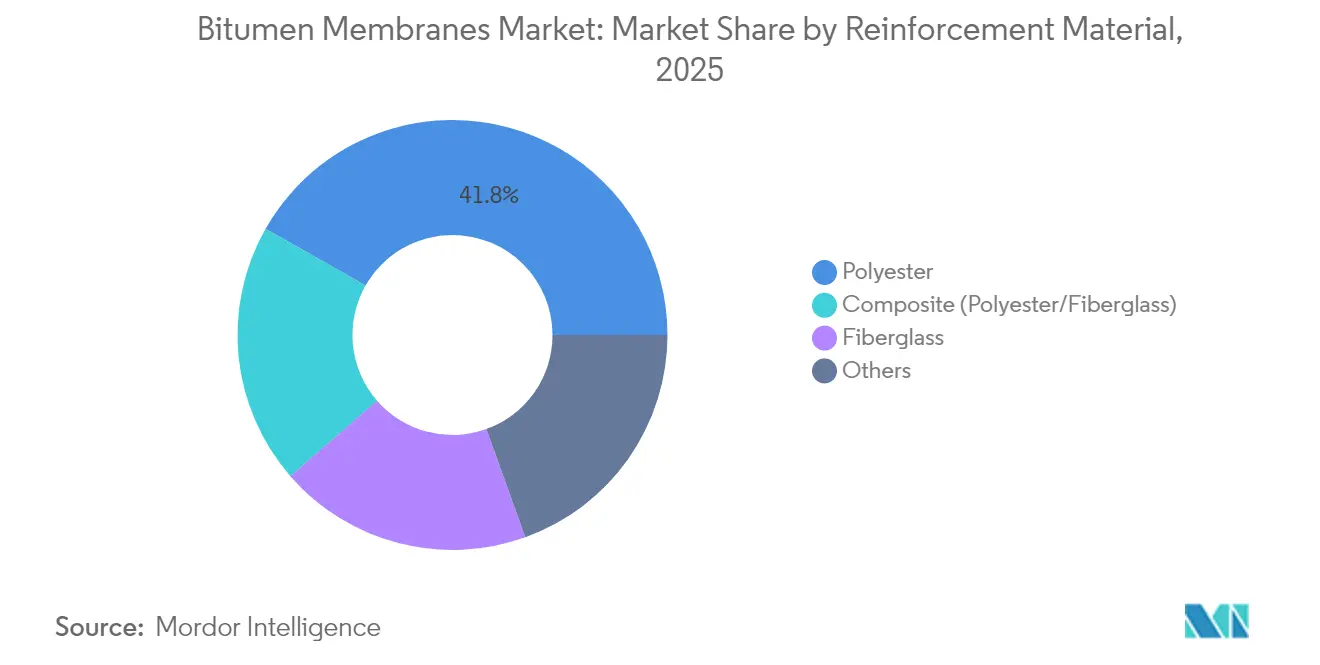

- Par matériau de renforcement, le polyester dominait avec une part de 41,78 % en 2025, et le renforcement composite est le plus rapide en croissance avec un CAGR de 2,21 %.

- Par technologie d'installation, l'application à la flamme détenait une part de 35,64 % en 2025, mais les systèmes auto-adhésifs devraient croître à un CAGR de 3,18 %.

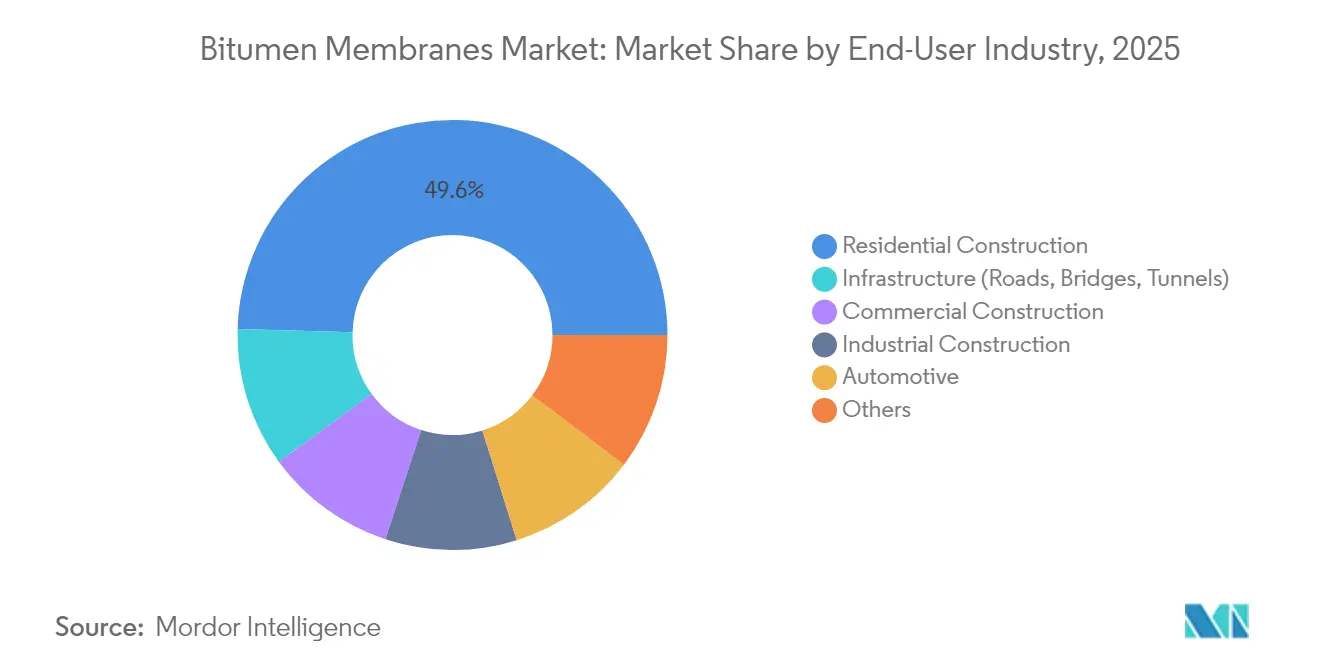

- Par utilisateur final, la construction résidentielle représentait 49,55 % de la part en 2025, tandis que les projets d'infrastructure affichaient le CAGR le plus élevé de 2,43 % jusqu'en 2031.

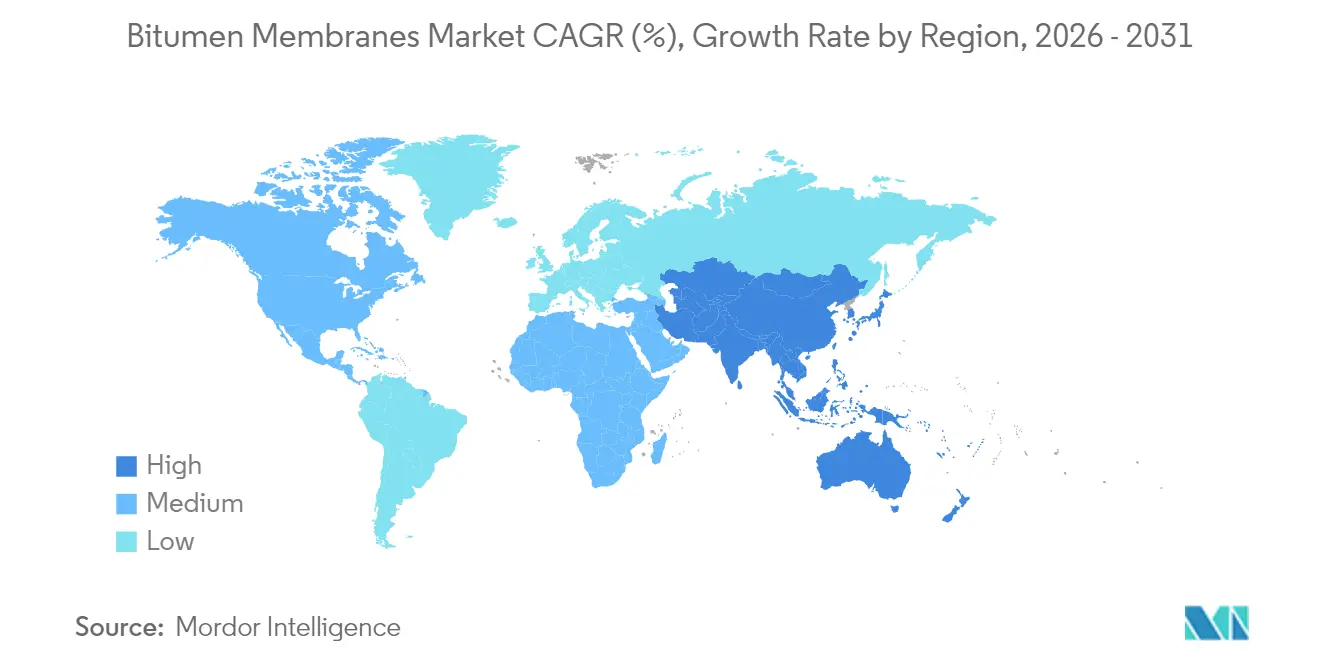

- Par géographie, l'Asie-Pacifique était en tête avec 39,85 % de part en 2025 et affiche la croissance régionale la plus rapide à un CAGR de 2,21 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des membranes bitumineuses

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Essor des dépenses d'infrastructure dans les mégapoles d'Asie-Pacifique | +0.60% | Cœur Asie-Pacifique, retombées vers le Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Rénovations de résilience aux précipitations extrêmes | +0.50% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Conformité aux codes énergétiques via les membranes de toiture réflectrices | +0.40% | Mondial, porté par la Californie et l'UE | Moyen terme (2-4 ans) |

| Croissance des systèmes auto-adhésifs sans flamme | +0.30% | Mondial, zones à restrictions incendie | Court terme (≤ 2 ans) |

| Contrats de maintenance prédictive utilisant la détection numérique des fuites | +0.20% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des dépenses d'infrastructure dans les mégapoles d'Asie-Pacifique

Des programmes d'investissement à grande échelle dépassant 9 000 milliards USD maintiennent le marché des membranes bitumineuses fermement orienté vers la croissance en Asie-Pacifique. Le budget de l'exercice 2025 de l'Inde consacre 11,11 lakh crore de roupies aux corridors de transport, aux parcs industriels et aux lignes de métro, chacun nécessitant une imperméabilisation extensive. Les dépenses routières de la Chine de 741,5 milliards USD soutiennent de même la demande de membranes pour tabliers de ponts et tunnels. La construction continuelle de lignes de métro, d'aéroports et de centres logistiques en Asie du Sud-Est élargit la base de spécification. Le pipeline crée une visibilité de volume stable pour les fabricants investissant dans des capacités régionales, les protégeant contre les baisses cycliques du marché du logement.

Rénovations de résilience aux précipitations extrêmes dans les économies matures

Les codes du bâtiment nord-américains et européens font de plus en plus référence aux performances de résistance à la pression hydrostatique et à l'intégrité des joints en réponse à l'intensification des régimes de précipitations. Les programmes de rénovation ciblant les toitures, les fondations et les dalles de podium traitent les membranes de haute qualité comme des actifs d'atténuation des risques. Les assureurs établissent une corrélation entre les sinistres liés aux infiltrations d'eau et les défaillances d'enveloppe, incitant les propriétaires à effectuer des mises à niveau avant les événements de sinistre. Les mandats de résilience municipale élargissent le parc de rénovation adressable, tandis que les garanties prolongées deviennent des critères de différenciation essentiels parmi les fournisseurs.

Conformité aux codes énergétiques via les membranes de toiture réflectrices en bitume

Le Titre 24 de la Californie (2025) et les objectifs du Pacte vert de l'UE relèvent les seuils minimaux d'indice de réflectance solaire, stimulant la demande de technologies de granulés réfléchissants ou de revêtements. Les projets combinant des panneaux photovoltaïques en toiture avec des membranes à faible teneur en COV et résistantes au feu bénéficient d'une spécification tirée à la fois par les codes énergétiques et de sécurité. Les fabricants qui intègrent directement des granulés céramiques de couleur claire dans des mélanges SBS ou APP déclarent des taux de conformité plus élevés et une réduction de la main-d'œuvre de revêtement sur site[1]Commission de l'énergie de Californie, « Normes d'efficacité énergétique des bâtiments 2025 pour les bâtiments résidentiels et non résidentiels », ENERGY.CA.GOV .

Croissance des systèmes de membranes auto-adhésives sans flamme

Les organismes de réglementation, les assureurs et les entrepreneurs généraux convergent vers des restrictions de flamme vive, propulsant l'adoption des produits auto-adhésifs dans les projets urbains denses et à ossature bois massive. Les feuilles à décoller et à coller réduisent le temps d'installation, éliminent la manipulation du propane et réduisent la dépendance à la main-d'œuvre qualifiée. Les données des premiers adoptants indiquent 15 % d'économies sur les coûts de main-d'œuvre et une réduction des retouches. Les fournisseurs qui s'efforcent d'améliorer la durée de vie du collage adhésif et la résistance à la liaison par temps froid gagnent des parts de marché à mesure que les équipements de chalumeau vieillissants sont retirés.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Préoccupations en matière de santé, sécurité et environnement (HSE) lors de l'installation à la flamme | -0.40% | Mondial, aigu dans les zones à restrictions incendie | Court terme (≤ 2 ans) |

| Volatilité du prix du pétrole brut impactant les coûts du bitume | -0.30% | Impact sur la chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Menace de substitution par des membranes biosourcées et TPO/EPDM | -0.30% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations HSE lors de l'installation à la flamme

Les codes nationaux de prévention incendie et les directives des assureurs considèrent désormais l'application à la flamme comme une activité à haut risque. Les avis du service britannique de santé et sécurité au travail (HSE) soulignent les risques d'embrasement rapide et d'exposition aux émanations qui s'intensifient lorsque des travailleurs non qualifiés utilisent une flamme vive sur des substrats combustibles. Les entrepreneurs absorbent des primes d'assurance plus élevées, des coûts de surveillance incendie et de ventilation, érodant l'avantage de coût historique des membranes à application à la flamme. Les lacunes en matière de formation s'intensifient à mesure que les installateurs qualifiés partent à la retraite, poussant les constructeurs à spécifier des alternatives auto-adhésives.

Volatilité du prix du pétrole brut impactant les coûts du bitume

La matière première bitumineuse suit le cours du Brent, qui a oscillé entre 178 USD et 620 USD la tonne de 2020 à 2024. Les goulots d'étranglement dans l'utilisation des raffineries et les points de congestion logistiques ajoutent des écarts de prix régionaux qui font pression sur les producteurs non intégrés. Les contrats de construction à prix fixe exposent les entrepreneurs à des dépassements de coûts lorsque les hausses de l'indice de l'asphalte dépassent les clauses d'indexation. Certains fabricants se couvrent avec de l'asphalte de bardeaux recyclés ou des liants bio-modifiés, bien que les volumes d'approvisionnement actuels ne puissent pas compenser la demande conventionnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : la flexibilité du SBS gagne du terrain sur la domination de l'APP

Le polypropylène atactique (APP) détenait 36,28 % du volume en 2025, soutenu par un approvisionnement établi et la familiarité des installateurs. La taille du marché des membranes bitumineuses pour les grades SBS devrait progresser à un CAGR de 2,22 %, reflétant une élasticité supérieure dans les climats soumis aux cycles de gel-dégel et une meilleure résistance au fluage dans les zones chaudes. Les fabricants incorporant des copolymères séquencés styréniques bio-circulaires répondent aux objectifs de durabilité sans diluer les performances. Les ingénieurs de spécification échangent de plus en plus de modestes primes initiales contre une réduction du risque de propagation des fissures sur des cycles de vie de 20 ans, renforçant la dynamique du SBS.

Le polypropylène atactique (APP) conserve sa primauté dans les appels d'offres publics sensibles aux coûts et dans les régions à cycles thermiques plus modérés. Les mélanges intégrant des polymères recyclés contribuent à atténuer les fluctuations des coûts de l'asphalte et répondent aux clauses d'approvisionnement liées à l'économie circulaire. Des variantes polymères spéciales servent les tabliers de ponts et les sites exposés à des produits chimiques où l'endurance mécanique et chimique prime sur le prix. La répartition par grade illustre comment les segments axés sur les performances réalisent des gains progressifs tandis que les volumes de produits de base ancrent l'utilisation des usines.

Par type de produit : fiabilité des feuilles versus polyvalence des liquides

Les feuilles produites en usine ont livré une part de 63,85 % en 2025, grâce à des tolérances d'épaisseur serrées qui sous-tendent des conditions de garantie prolongées. Les liquides, en expansion à un CAGR de 2,31 %, conviennent aux géométries irrégulières, à l'aménagement paysager des podiums et aux rénovations de toiture nécessitant une finition sans joint. Les liquides à application à froid évitent le chauffage en cuve et ont des empreintes olfactives moindres, un avantage croissant dans les rénovations urbaines.

Les assemblages hybrides associant la couverture en champ par feuilles aux solins liquides atteignent à la fois rapidité et robustesse des détails. Les feuilles restent préférées pour les toitures à fort trafic en raison de leurs renforts résistants à la perforation, tandis que les liquides dominent les jardinières et les transitions murales verticales. Les producteurs commercialisant des systèmes intégrés apprêt-membrane-revêtement de finition assurent la compatibilité chimique et élargissent les sources de revenus d'après-vente.

Par application : toiture centrale tandis que le sous-sol s'accélère

La toiture représentait 47,66 % de la demande de 2025, un moteur fondamental pour le marché des membranes bitumineuses. L'imperméabilisation en sous-sol progresse à un CAGR de 2,23 % au fur et à mesure que les sous-sols urbains, les dalles de podium et les tunnels utilitaires se développent. Les tabliers de ponts et de parkings ajoutent des impulsions cycliques liées aux dépenses de travaux publics ; les spécifications ici mettent l'accent sur la récupération en traction sous charge véhiculaire.

Les mandats de toiture réflectrice orientent les formulations de toiture vers des granulés à haute albédo, dégageant des marges premium. Les membranes de sous-surface adoptent des assemblages à double liaison ou en sandwich pour contrer la pression hydrostatique. Les ingénieurs en structure examinent la compatibilité avec les adjuvants d'imperméabilisation cristallins, conduisant à des conceptions à double système combinant des feuilles bitumineuses côté positif avec des traitements intégraux côté négatif.

Par matériau de renforcement : stabilité du polyester face à la résistance du composite

Le polyester a conservé 41,78 % de part en 2025, équilibrant allongement, rigidité et coût. Les composites qui assemblent polyester et fibre de verre progressent à un CAGR de 2,21 % en répartissant les chemins de charge sur plusieurs orientations de fibres. Ces hybrides résistent à la perforation et au retrait, permettant des travées plus longues aux joints de dilatation.

La fibre de verre reste indispensable pour les assemblages classifiés au feu et les sites chimiquement agressifs comme les bassins d'eaux usées. La recherche sur les tricots de polyester à base de PET recyclé aligne la sélection du renforcement avec les objectifs ESG des entreprises. Les avancées en chimie des liants améliorent l'adhésion fibre-bitume, augmentant la durée de vie en fatigue sous soulèvement cyclique du vent sur les toitures exposées.

Par technologie d'installation : l'auto-adhésif dépasse l'héritage de la flamme

L'application à la flamme maintenait une part de 35,64 % en 2025 sur la base des compétences établies des entrepreneurs. Les feuilles auto-adhésives, croissant à un CAGR de 3,18 %, tirent parti de la simplicité du décollement-collage pour réduire les coûts de main-d'œuvre et les frais d'assurance. Les films de protection de style SeamShield protègent les bandes adhésives, réduisant les défaillances de soudure de 10 % lors du levage. Les liquides à froid servent des rénovations de niche où l'accès au toit limite la manœuvre des feuilles.

Les méthodes de soudage à chaud par enduisage à chaud persistent dans les sites pétrochimiques exigeant des couches de bitume épaisses. La pression réglementaire se concentre désormais sur la flamme vive, accélérant le retrait des chalumeaux et des bouteilles. Les fabricants d'équipements répliquent avec des outils de recouvrement à soudage par induction, mais les chimies adhésives progressent plus vite, faisant pencher les courbes d'adoption vers les lignes sans flamme.

Par secteur d'utilisation final : base résidentielle soutenue par un potentiel d'infrastructure

La construction résidentielle représentait 49,55 % de la consommation de 2025, ancrée dans l'imperméabilisation des fondations et des toitures imposée par les codes. Les dépenses d'infrastructure constituent le segment de CAGR le plus élevé à 2,43 % via les ponts, les métros et les stations de traitement de l'eau spécifiant des membranes à haute durabilité. Les horizons commerciaux ajoutent une croissance régulière via des rénovations de toitures écoénergétiques dans le parc de bureaux vieillissant.

Les niches industrielles et automobiles donnent la priorité à la résistance chimique et à la protection contre les coupures statiques. Les centres de données — des propriétaires soucieux des coûts sur la durée de vie — déploient des membranes surveillées intégrant des capteurs spécifiés au stade de la conception. Les projets de partenariat public-privé regroupent souvent la maintenance préventive, avantageant les marques offrant des services sur toute la durée de vie.

Analyse géographique

L'Asie-Pacifique a capturé 39,85 % du volume de 2025 et se positionne en tête avec un CAGR de 2,21 %, l'Inde et la Chine maintenant leurs pipelines de mégaprojets. L'allocation de 11,11 lakh crore de roupies de l'Inde couvre les autoroutes, les corridors de fret dédiés et 14 systèmes de métro, chacun alimentant des commandes de membranes pour toiture et sous-surface. La modernisation routière de la Chine de 741,5 milliards USD soutient les volumes pour tabliers de ponts, tandis que les zones manufacturières de l'Asie du Sud-Est stimulent les besoins de toiture pour entrepôts.

Les cycles de remplacement cycliques de l'Amérique du Nord et les codes stricts de toiture réflectrice fournissent un volume et des marges prévisibles. Les investissements en usines — les deux constructions jumelles d'IKO pour 390 millions USD, la ligne Iowa d'Atlas Roofing pour 200 millions USD, et l'usine du Sud-Est d'Owens Corning — raccourcissent les délais de livraison et localisent l'approvisionnement en asphalte. Le Titre 24 de la Californie façonne les formulations à l'échelle nationale, à mesure que d'autres États reproduisent ses seuils de réflectance et de COV.

L'Europe maintient une demande équilibrée grâce aux incitations à la rénovation et à la loi sur l'économie circulaire 2026 en attente. Les feuilles SBS haute performance dominent les rénovations de toitures plates en Allemagne et dans les pays nordiques, tandis que les reconstructions méditerranéennes privilégient les liquides de toiture réflectrice pour lutter contre les îlots de chaleur urbains. Le Moyen-Orient et l'Afrique gagnent en attractivité via les projets d'aéroports et de dessalement, mais le risque politique plafonne l'élan des mégaprojets. Les booms liés aux matières premières en Amérique du Sud stimulent la demande de manière sporadique, les fluctuations des taux de change mettant à l'épreuve l'économie des importations.

Paysage concurrentiel

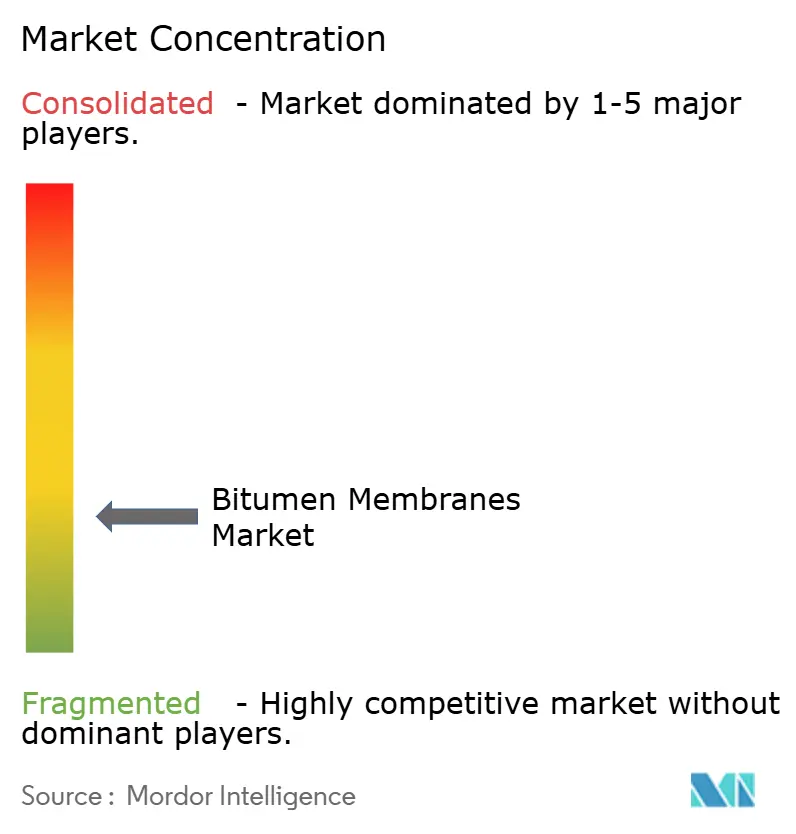

Le marché des membranes bitumineuses demeure très fragmenté ; les cinq premiers acteurs contrôlent environ 30 % de la part combinée, créant de l'espace pour des spécialistes régionaux. L'intégration verticale dans le traitement de l'asphalte protège les leaders des fluctuations du brut. L'usine IKO de 120 millions USD dans le Missouri et le complexe de 270 millions USD en Floride améliorent la logistique de la côte du Golfe des États-Unis, tandis que la construction d'Atlas Roofing en Iowa cible les lacunes d'approvisionnement du Midwest. GAF étend sa capacité au Kansas et en Géorgie pour ancrer son réseau de distribution national.

L'innovation produit se concentre sur les adhésifs auto-adhésifs, la chimie des granulés réfléchissants et l'intégration d'asphalte recyclé. Le projet pilote d'Owens Corning utilisant de l'asphalte récupéré a atteint une échelle commerciale en 2025, signalant une traction vers l'économie circulaire. L'investissement de TAMKO dans Northstar Clean Technologies le positionne pour des matières premières à contenu recyclé, diversifiant les sources de bitume. Les compléments numériques, tels que les plateformes de détection des fuites connectées au cloud, différencient les gammes premium et sous-tendent les contrats de service.

Les partenariats avec des entreprises de montage photovoltaïque compatibles avec les membranes et des spécialistes en revêtements de toiture réflectrice élargissent les écosystèmes d'application. Les entreprises mettent l'accent sur les académies de formation pour accélérer la conversion des entrepreneurs de la flamme au décollement-collage, réduisant les sinistres sous garantie. Les challengers régionaux tirent parti des incitations gouvernementales pour établir de nouvelles lignes plus proches des corridors de croissance, mais les barrières à l'investissement et la solvabilité des garanties limitent leur passage à une échelle mondiale.

Leaders du secteur des membranes bitumineuses

BMI Group

GAF Materials LLC

IKO PLC

SOPREMA Group

Sika AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Sika AG a lancé le SikaShield HB79, un nouveau produit sous sa marque SikaShield de solutions de toiture en membrane bitumineuse modifiée hybride. Cette introduction devrait stimuler l'innovation et renforcer la concurrence sur le marché des membranes bitumineuses, consolidant davantage la présence de Sika AG sur le marché.

- Février 2025 : Owens Corning a annoncé des projets d'investissement dans une nouvelle installation de fabrication de bardeaux dans le sud-est des États-Unis, avec une capacité de production annuelle de 6 millions de carrés. Le démarrage des opérations est prévu pour 2027. Ce développement est susceptible de renforcer le marché des membranes bitumineuses en améliorant les capacités d'approvisionnement et en répondant à la demande croissante dans la région.

Périmètre du rapport mondial sur le marché des membranes bitumineuses

La membrane bitumineuse est une substance visqueuse dérivée du pétrole, se présentant sous forme d'un liquide sombre et adhésif ou d'un semi-solide. Largement utilisées dans la construction à des fins d'imperméabilisation, ces membranes ont été spécifiquement conçues pour assurer la protection des structures industrielles et résidentielles. Leurs applications polyvalentes englobent l'humidification, l'imperméabilisation, le liant, la protection contre la rouille, le colmatage des joints et la formation de fissures. La demande croissante dans le secteur du bâtiment et de la construction a entraîné une augmentation de la production.

Le marché des membranes bitumineuses est segmenté par grade, type de produit, secteur d'utilisation final et géographie. Par grade, le marché est segmenté en polypropylène atactique, styrène-butadiène-styrène et autres (auto-adhérent, bitume modifié aux polymères, surfacé minéral, et autres). Par type de produit, le marché est segmenté en feuilles et liquides. Par secteur d'utilisation final, le marché est segmenté en construction, automobile et autres (développement d'infrastructures, pétrole et gaz, et autres). Le rapport couvre également la taille du marché et les prévisions pour le marché des membranes bitumineuses dans 27 pays à travers le monde. Le rapport offre la taille du marché et les prévisions pour le marché des membranes bitumineuses en volume (m²) pour tous les segments ci-dessus.

| Polypropylène atactique (APP) |

| Styrène-butadiène-styrène (SBS) |

| Autre bitume modifié aux polymères |

| Feuilles |

| Liquides |

| Toiture |

| Imperméabilisation en sous-sol |

| Tabliers de ponts et de parkings |

| Autre imperméabilisation structurelle |

| Polyester |

| Fibre de verre |

| Composite (polyester/fibre de verre) |

| Autres |

| Application à la flamme |

| Auto-adhésif (décoller et coller) |

| Application à froid (liquide) |

| Soudage à chaud / enduisage à chaud |

| Construction résidentielle |

| Construction commerciale |

| Construction industrielle |

| Infrastructure (routes, ponts, tunnels) |

| Automobile |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Qatar | |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Polypropylène atactique (APP) | |

| Styrène-butadiène-styrène (SBS) | ||

| Autre bitume modifié aux polymères | ||

| Par type de produit | Feuilles | |

| Liquides | ||

| Par application | Toiture | |

| Imperméabilisation en sous-sol | ||

| Tabliers de ponts et de parkings | ||

| Autre imperméabilisation structurelle | ||

| Par matériau de renforcement | Polyester | |

| Fibre de verre | ||

| Composite (polyester/fibre de verre) | ||

| Autres | ||

| Par technologie d'installation | Application à la flamme | |

| Auto-adhésif (décoller et coller) | ||

| Application à froid (liquide) | ||

| Soudage à chaud / enduisage à chaud | ||

| Par secteur d'utilisation final | Construction résidentielle | |

| Construction commerciale | ||

| Construction industrielle | ||

| Infrastructure (routes, ponts, tunnels) | ||

| Automobile | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Qatar | ||

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des membranes bitumineuses en 2026 ?

Il s'établissait à 1,17 milliard de mètres cubes en 2026 et devrait atteindre 1,3 milliard de mètres cubes d'ici 2031, représentant un CAGR de 2,09 %.

Quelle région mène la demande de membranes bitumineuses jusqu'en 2031 ?

L'Asie-Pacifique détient 39,85 % de part en 2025 et affiche le CAGR le plus rapide de 2,21 %, l'Inde, la Chine et l'Asie du Sud-Est maintenant de lourds pipelines d'infrastructure.

Pourquoi les membranes auto-adhésives croissent-elles plus vite que les systèmes à la flamme ?

Les restrictions des codes incendie, les économies de main-d'œuvre et les incitations des assureurs rendent les feuilles à décoller et à coller sans flamme attractives, aboutissant à un CAGR de 3,18 % pour les installations auto-adhésives.

Quel grade de membrane bitumineuse gagne en attractivité ?

Les membranes modifiées SBS progressent à un CAGR de 2,22 % grâce à une flexibilité et une résistance à la température supérieures, même si l'APP détient toujours la part la plus importante.

Comment la volatilité du pétrole brut affecte-t-elle les fabricants de membranes ?

Les fluctuations du prix de la matière première d'asphalte réduisent les marges des producteurs non intégrés ; certains atténuent le risque via l'asphalte recyclé et des contrats d'approvisionnement à long terme.

Quel rôle jouent les réglementations de toiture réflectrice dans la demande de produits ?

Les codes énergétiques tels que le Titre 24 de la Californie accélèrent l'adoption des membranes bitumineuses réflectrices, stimulant les volumes de produits premium, notamment dans les rénovations de toitures.

Dernière mise à jour de la page le: