Dimensão e Quota do Mercado de Membranas de Betume

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

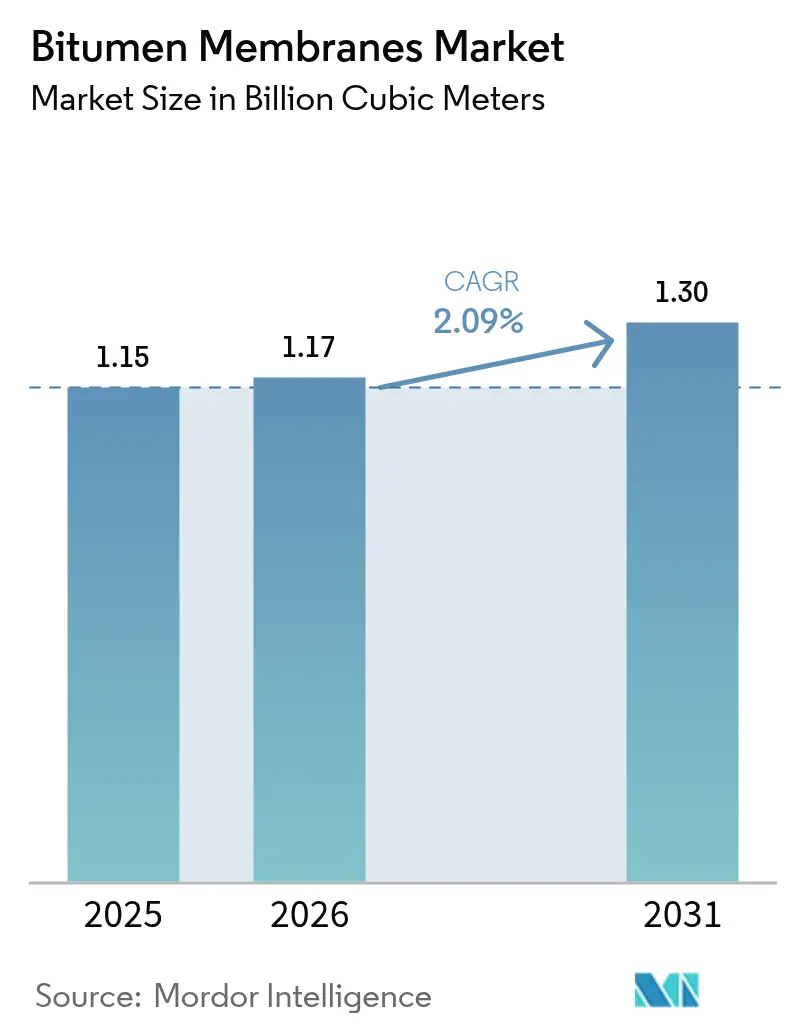

| Volume do Mercado (2026) | 1.17 Bilhões de metros cúbicos |

| Volume do Mercado (2031) | 1.3 Bilhões de metros cúbicos |

| Taxa de crescimento (2026 - 2031) | 2.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Membranas de Betume pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Membranas de Betume cresça de 1,15 mil milhões de metros cúbicos em 2025 para 1,17 mil milhões de metros cúbicos em 2026, com previsão de atingir 1,3 mil milhões de metros cúbicos até 2031, a um CAGR de 2,09% no período de 2026-2031. A despesa pública estável em investimento de capital, normas mais rigorosas de impermeabilização e uma transição para instalação sem chama ancoram coletivamente esta expansão moderada. Os empreiteiros valorizam o desempenho ao longo da vida útil e a poupança em mão de obra mais do que o custo inicial, favorecendo graus modificados com polímero que resistem a oscilações de temperatura e eventos de precipitação intensa. Os produtores aproveitam as unidades regionais para minimizar os custos de frete, cobrir as oscilações das matérias-primas e encurtar os prazos de entrega, enquanto a volatilidade do preço do betume indexado ao crude permanece a principal variável de custo. À medida que as soluções autoadesivas substituem os sistemas de aplicação por maçarico em zonas com restrição de incêndio, os fabricantes com adesivos proprietários e revestimentos de cobertura fria ganham vantagem competitiva na procura de retrofit impulsionada por códigos de energia.

Principais Conclusões do Relatório

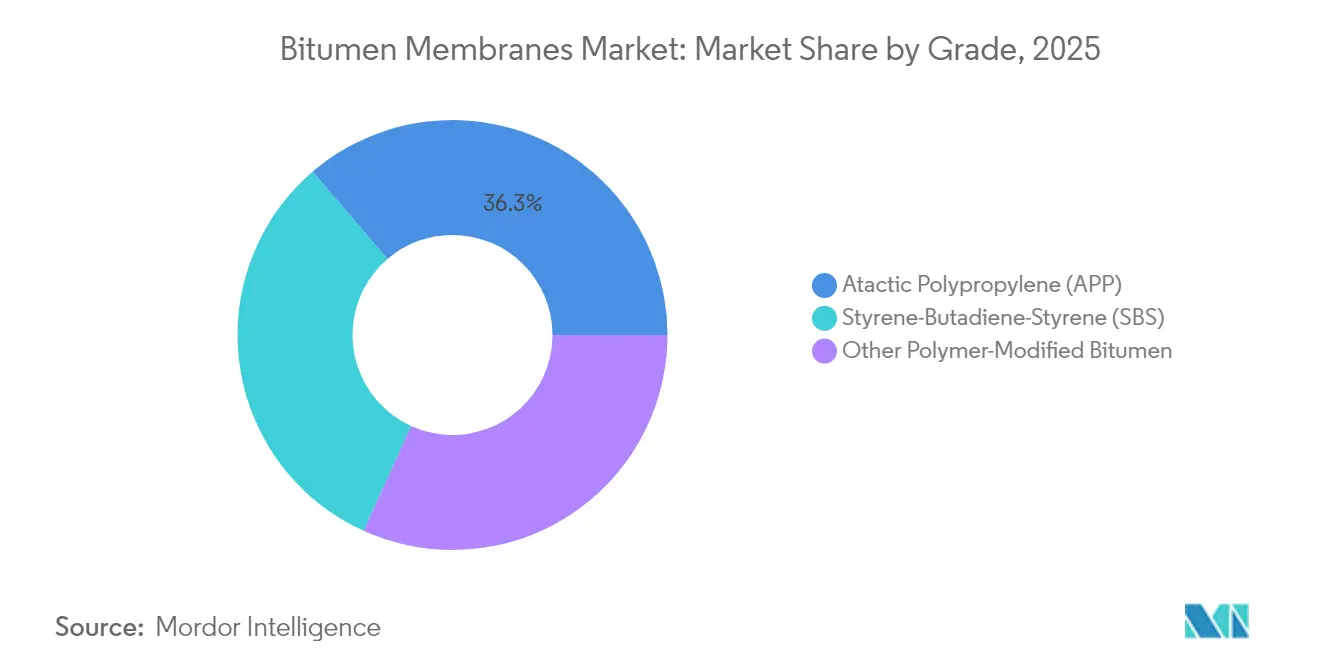

- Por grau, o APP liderou com uma quota de volume de 36,28% em 2025, enquanto o SBS avança a um CAGR de 2,22% até 2031.

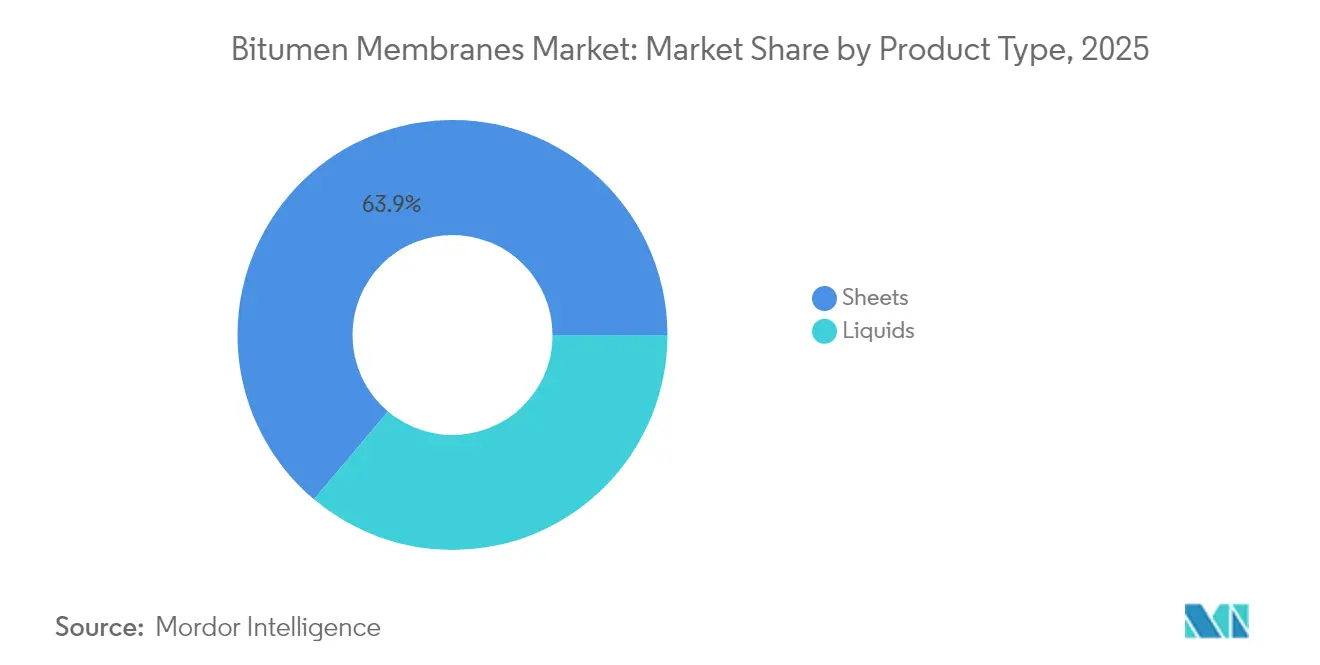

- Por tipo de produto, as folhas representaram 63,85% da quota do mercado de membranas de betume em 2025, enquanto os líquidos têm projeção de registar um CAGR de 2,31%.

- Por aplicação, as coberturas captaram 47,66% do tamanho do mercado de membranas de betume em 2025; a impermeabilização abaixo do nível do solo deverá expandir-se a um CAGR de 2,23% até 2031.

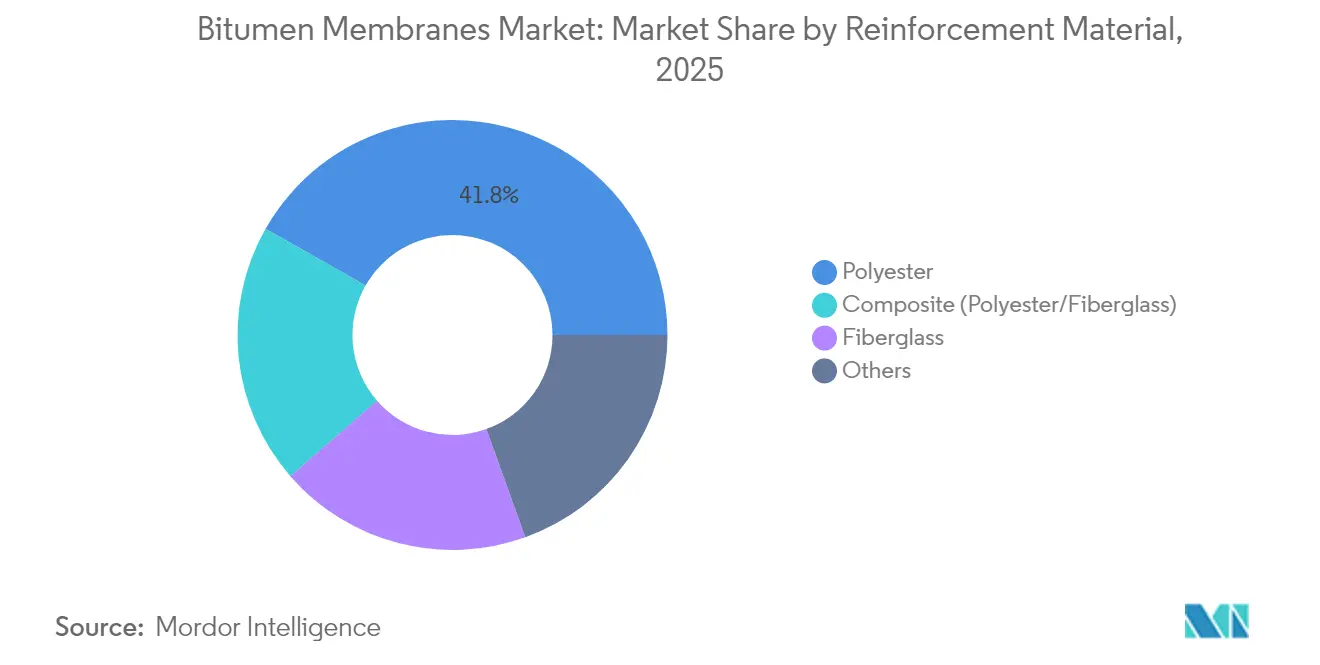

- Por reforço, o poliéster dominou com uma quota de 41,78% em 2025, sendo o reforço composto o de crescimento mais rápido a um CAGR de 2,21%.

- Por tecnologia de instalação, a aplicação por maçarico deteve uma quota de 35,64% em 2025, mas espera-se que os sistemas autoadesivos cresçam a um CAGR de 3,18%.

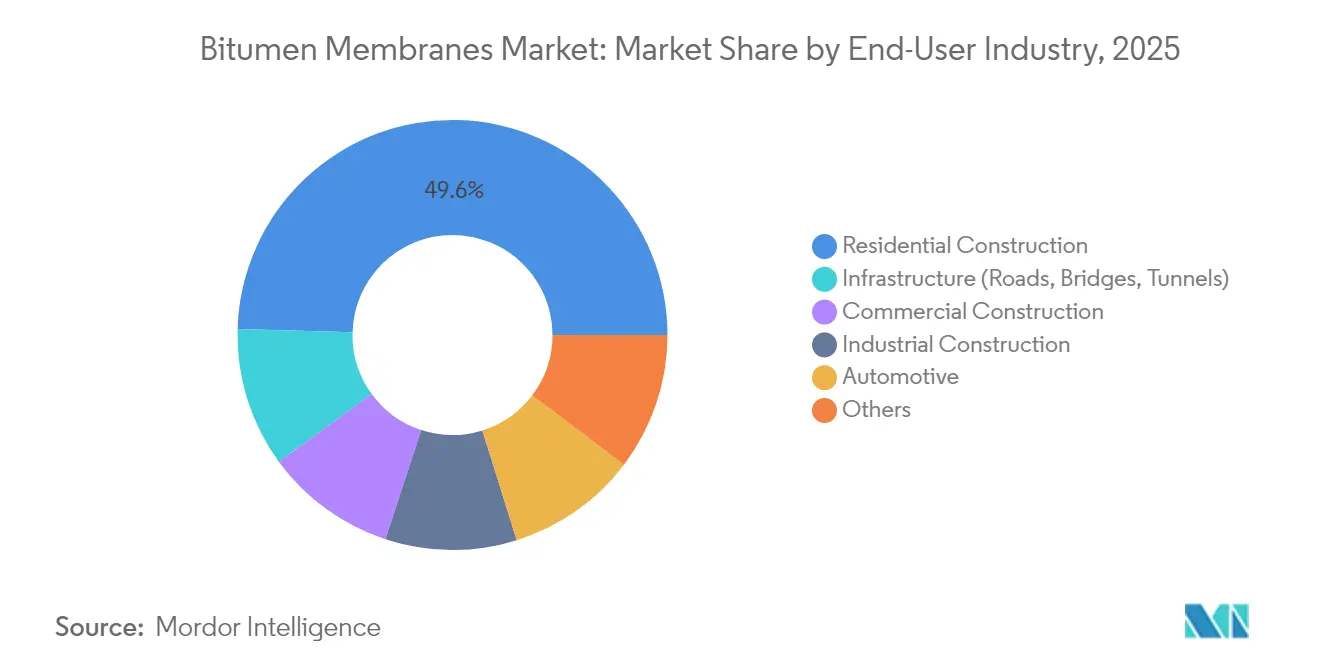

- Por utilizador final, a construção residencial comandou uma quota de 49,55% em 2025, enquanto os projetos de infraestrutura registaram o CAGR mais elevado de 2,43% até 2031.

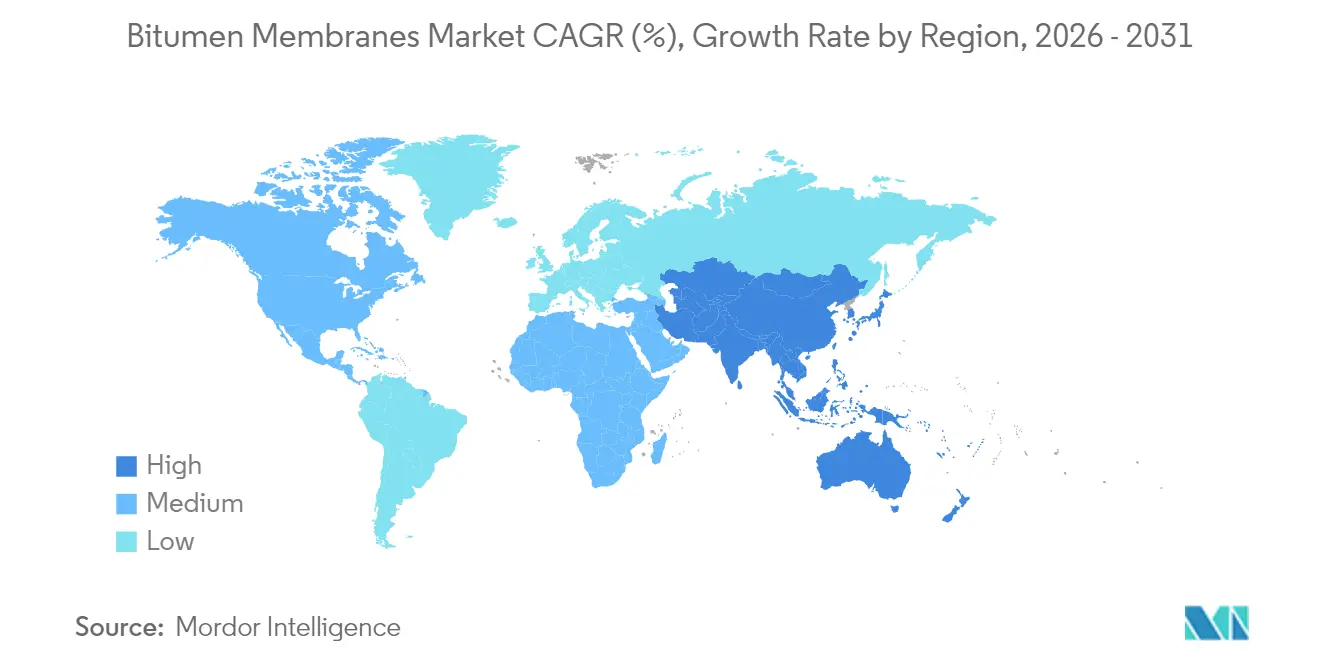

- Por geografia, a Ásia-Pacífico liderou com uma quota de 39,85% em 2025 e apresenta o ritmo regional mais rápido a um CAGR de 2,21%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Membranas de Betume

Análise do Impacto dos Fatores*

| Fator | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento do investimento em infraestrutura em megacidades da APAC | +0.60% | Núcleo da Ásia-Pacífico, extensão ao MEA | Médio prazo (2-4 anos) |

| Retrofits de resiliência a precipitações extremas | +0.50% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Conformidade com códigos de energia através de membranas de cobertura fria | +0.40% | Global, liderado pela Califórnia e pela UE | Médio prazo (2-4 anos) |

| Crescimento dos sistemas autoadesivos sem maçarico | +0.30% | Global, zonas com restrição de incêndio | Curto prazo (≤ 2 anos) |

| Contratos de manutenção preditiva com deteção digital de fugas | +0.20% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Investimento em Infraestrutura nas Megacidades da APAC

Programas de capital em larga escala que ultrapassam 9 biliões de USD mantêm o mercado de membranas de betume firmemente orientado para o crescimento na Ásia-Pacífico. O orçamento do ano fiscal de 2025 da Índia reserva Rs 11,11 lakh crore para corredores de transporte, parques industriais e linhas de metro, cada um exigindo uma impermeabilização extensiva. Os investimentos de 741,5 mil milhões de USD da China em estradas sustentam igualmente a procura de membranas para tabuleiros de pontes e túneis. A construção contínua de linhas ferroviárias urbanas, aeroportos e centros logísticos na ASEAN alarga a base de especificação. O pipeline cria uma visibilidade de volume constante para os fabricantes que investem em capacidade regional, protegendo-os contra as quedas cíclicas do setor habitacional.

Retrofits de Resiliência a Precipitações Extremas em Economias Maduras

Os códigos de construção da América do Norte e da Europa fazem referência cada vez mais ao desempenho de carga hidrostática e à integridade das juntas em resposta aos padrões de precipitação cada vez mais intensos. Os programas de retrofit destinados a coberturas, fundações e lajes de pódio tratam as membranas de alta qualidade como ativos de mitigação de risco. As seguradoras correlacionam as reclamações por infiltração de água com falhas no envelope, incentivando os proprietários a atualizar antes dos eventos de perda. Os mandatos de resiliência municipal alargam o conjunto de retrofits endereçável, enquanto as garantias alargadas se tornam diferenciadores críticos entre fornecedores.

Conformidade com Códigos de Energia Através de Membranas de Betume de Cobertura Fria

O Título 24 da Califórnia (2025) e os objetivos do Pacto Ecológico Europeu elevam os limites mínimos do Índice de Reflectância Solar, estimulando a procura de tecnologias de granulado reflexivo ou de revestimento. Os projetos que combinam painéis fotovoltaicos em cobertura com membranas com baixo teor de COV e classificação de resistência ao fogo registam especificação impulsionada por códigos de energia e de segurança. Os fabricantes que incorporam granulados cerâmicos de cor clara diretamente em misturas de SBS ou APP relatam taxas de aprovação de conformidade mais elevadas e menor mão de obra de revestimento no local[1]Comissão de Energia da Califórnia, "Normas de Eficiência Energética de Edifícios de 2025 para Edifícios Residenciais e Não Residenciais," ENERGY.CA.GOV .

Crescimento dos Sistemas de Membranas Autoadesivas Sem Maçarico

Os reguladores, seguradoras e empreiteiros gerais convergem nas restrições de chama aberta, impulsionando a adoção de autoadesivos em projetos urbanos densos e de madeira de grande porte. As folhas de aplicação tipo peel-and-stick reduzem o tempo de instalação, eliminam o manuseamento de propano e reduzem a dependência de mão de obra especializada. Os dados dos primeiros utilizadores indicam uma poupança de 15% nos custos de mão de obra e menor retrabalho em lista de pendências. Os fornecedores que competem para aperfeiçoar a vida útil da tack do adesivo e a resistência da colagem em tempo frio ganham quota de mercado à medida que as frotas de maçarico tradicionais envelhecem.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preocupações de SSO ocupacional durante a instalação por maçarico | -0.40% | Global, agudo em zonas com restrição de incêndio | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do petróleo bruto que impacta os custos do betume | -0.30% | Impacto na cadeia de abastecimento global | Médio prazo (2-4 anos) |

| Ameaça de substituição por membranas de base biológica e TPO/EPDM | -0.30% | Adoção precoce na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de SSO Ocupacional Durante a Instalação por Maçarico

Os códigos nacionais de incêndio e as diretrizes das seguradoras consideram agora a aplicação por maçarico como uma atividade de alto risco. Os avisos do HSE do Reino Unido sublinham os riscos de inflamação súbita e exposição a fumos que se agravam quando mão de obra não treinada utiliza chama aberta em substratos combustíveis. Os empreiteiros absorvem prémios de seguro mais elevados, custos de vigilância contra incêndio e custos de ventilação, erodindo a histórica vantagem de custo das membranas de aplicação por maçarico. As lacunas de formação intensificam-se à medida que os instaladores qualificados se reformam, levando os construtores a especificar alternativas autoadesivas.

Volatilidade do Preço do Petróleo Bruto que Impacta os Custos do Betume

A matéria-prima de betume acompanha o Brent, que oscilou entre 178 USD e 620 USD por tonelada entre 2020-2024. Os estrangulamentos na utilização de refinarias e os pontos de estrangulamento logísticos acrescentam diferenciais de preço regionais que comprimem os produtores não integrados. Os contratos de construção a preço fixo expõem os empreiteiros a derrapagens de custos quando os aumentos do índice de asfalto ultrapassam as cláusulas de revisão de preços. Alguns fabricantes cobrem-se com asfalto de telha reciclada ou ligantes bio-modificados, embora os volumes de fornecimento atuais não consigam compensar a procura principal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: A Flexibilidade do SBS Ganha Terreno sobre a Dominância do APP

O APP deteve 36,28% do volume de 2025, sustentado pelo abastecimento estabelecido e pela familiaridade dos instaladores. O tamanho do mercado de membranas de betume para graus SBS está previsto para avançar a um CAGR de 2,22%, refletindo elasticidade superior em climas de gelo-degelo e melhor resistência ao escoamento em zonas quentes. Os fabricantes que incorporam copolímeros de bloco estirénicos bio-circulares abordam os objetivos de sustentabilidade sem diluir o desempenho. Os engenheiros de especificação trocam cada vez mais prémios iniciais modestos pela redução do risco de propagação de fissuras ao longo de ciclos de vida de 20 anos, reforçando o momentum do SBS.

O APP mantém a primazia em licitações públicas sensíveis ao custo e em regiões com ciclagem térmica mais suave. As misturas que integram polímeros reciclados ajudam a mitigar as oscilações de custo do asfalto e respondem às cláusulas de contratação de economia circular. As variantes de polímero de especialidade servem tabuleiros de pontes e locais de exposição química onde a resistência mecânica e química supera o preço. A divisão de grau ilustra como os segmentos orientados para o desempenho conquistam ganhos incrementais enquanto os volumes de commodities ancoram a utilização das instalações.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Produto: Fiabilidade das Folhas Versus Versatilidade dos Líquidos

As folhas produzidas em fábrica entregaram uma quota de 63,85% em 2025, graças a tolerâncias de espessura apertadas que sustentam os longos prazos de garantia. Os líquidos, a expandir a um CAGR de 2,31%, adaptam-se a geometrias irregulares, paisagismo de pódio e renovações de coberturas que requerem detalhamento sem juntas. Os líquidos de aplicação a frio evitam o aquecimento em caldeira e têm menor impacto olfativo, uma vantagem crescente nos retrofits urbanos.

As montagens híbridas que combinam cobertura de campo em folha com impermeabilizações líquidas de pormenor alcançam tanto a velocidade como a robustez de detalhe. As folhas permanecem preferidas para coberturas de alto tráfego devido aos reforços resistentes a perfurações, enquanto os líquidos dominam em caixas de plantação e transições de parede vertical. Os produtores que comercializam sistemas integrados de primário-membrana-revestimento de superfície asseguram a compatibilidade química e alargam os fluxos de receita do mercado pós-venda.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Aplicação: Núcleo de Coberturas Enquanto a Superfície Subsuperficial Acelera

As coberturas representaram 47,66% da procura de 2025, um fator fundamental para o mercado de membranas de betume. A impermeabilização abaixo do nível do solo avança a um CAGR de 2,23% à medida que caves urbanas, lajes de pódio e túneis de utilidade se expandem. Os tabuleiros de pontes e estacionamentos acrescentam impulsos cíclicos ligados a investimentos em obras públicas; as especificações aqui enfatizam a recuperação de tração sob carga veicular.

Os mandatos de cobertura fria empurram as formulações de coberturas para granulados de alto albedo, gerando margens de topo. As membranas subsuperficiais adotam montagens de dupla ligação ou tipo sandwich para contrariar a pressão hidrostática. Os engenheiros estruturais examinam a compatibilidade com aditivos de impermeabilização cristalina, levando a designs de sistema duplo que combinam folhas de betume pelo lado positivo com tratamentos integrais pelo lado negativo.

Por Material de Reforço: Estabilidade do Poliéster Encontra Resistência do Composto

O poliéster reteve uma quota de 41,78% em 2025, equilibrando alongamento, rigidez e custo. Os compostos que unem poliéster e fibra de vidro avançam a um CAGR de 2,21% ao distribuir percursos de carga por múltiplas orientações de fibra. Estes híbridos resistem à perfuração e à retração, permitindo maiores vãos de juntas de dilatação.

A fibra de vidro permanece indispensável para montagens com classificação de incêndio e locais quimicamente agressivos, como tanques de tratamento de águas residuais. A investigação em malhas de poliéster à base de PET reciclado alinha a seleção de reforço com os objetivos ESG corporativos. Os avanços na química dos ligantes melhoram a adesão fibra-betume, aumentando a vida útil à fadiga sob uplift de vento cíclico em coberturas expostas.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tecnologia de Instalação: Os Autoadesivos Ultrapassam o Legado dos Maçaricos

A aplicação por maçarico manteve uma quota de 35,64% em 2025 com base nos conjuntos de competências dos empreiteiros instalados. As folhas autoadesivas, a crescer a um CAGR de 3,18%, aproveitam a simplicidade do tipo peel-and-stick para reduzir a mão de obra e as despesas gerais com seguros. As películas protetoras estilo SeamShield protegem as faixas de adesivo, reduzindo as falhas de soldadura em 10% durante o içamento. Os líquidos de aplicação a frio servem renovações de nicho onde o acesso à cobertura limita a manobra de folhas.

Os métodos de soldadura a quente do tipo hot-mop persistem em locais petroquímicos que exigem camadas espessas de inundação de betume. O escrutínio regulatório centra-se agora na chama aberta, acelerando a retirada de frotas de maçaricos e cilindros. Os fabricantes de equipamentos respondem com ferramentas de sobreposição soldadas por indução, mas as químicas de adesivos progridem mais rapidamente, inclinando as curvas de adoção para linhas sem chama.

Por Indústria do Utilizador Final: Base Habitacional Sustentada pelo Potencial das Infraestruturas

A construção residencial compôs 49,55% do consumo de 2025, ancorada na impermeabilização de fundações e coberturas exigida pelos códigos. O investimento em infraestrutura impulsiona o segmento líder com CAGR de 2,43% através de pontes, metros e estações de tratamento de água que especificam membranas de alta durabilidade. Os horizontes comerciais acrescentam um crescimento constante através de retrofits de coberturas energeticamente eficientes em edifícios de escritórios envelhecidos.

Os nichos industriais e automóvel priorizam a resistência química e a proteção contra corte estático. Os centros de dados — proprietários conscientes do custo ao longo da vida — implementam membranas monitorizadas, integrando sensores especificados na fase de projeto. Os projetos de parceria público-privada agrupam frequentemente a manutenção preventiva, favorecendo as marcas que oferecem serviços de vida completa.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A Ásia-Pacífico capturou 39,85% do volume de 2025 e lidera com um CAGR de 2,21% à medida que a Índia e a China impulsionam os pipelines de megaprojetos. A afetação de Rs 11,11 lakh crore da Índia abrange autoestradas, corredores de carga dedicados e 14 sistemas de metro, cada um canalizando encomendas de membranas de cobertura e subsuperficiais. A modernização rodoviária de 741,5 mil milhões de USD da China sustenta os volumes de tabuleiros de pontes, enquanto as zonas de fabricação da ASEAN aumentam as necessidades de coberturas de armazéns.

Os ciclos de substituição cíclicos da América do Norte e os rigorosos códigos de cobertura fria proporcionam volume e margens previsíveis. Os investimentos em instalações — a dupla construção de 390 milhões de USD da IKO, a linha de 200 milhões de USD da Atlas Roofing no Iowa e a instalação sudeste da Owens Corning — encurtam os prazos de entrega e localizam o abastecimento de asfalto. O Título 24 da Califórnia molda as formulações a nível nacional à medida que outros estados espelham os seus limites de reflectância e COV.

A Europa mantém uma procura equilibrada através de incentivos à renovação e do pendente Ato de Economia Circular de 2026. As folhas SBS de alto desempenho dominam as renovações de coberturas planas na Alemanha e nos países nórdicos, enquanto as reconstruções mediterrânicas consideram líquidos de cobertura fria para combater as ilhas de calor urbanas. O Médio Oriente e África ganham tração através de projetos de aeroportos e dessalinização, mas o risco político limita o momentum dos megaprojetos. Os booms impulsionados por commodities na América do Sul aumentam esporadicamente a procura, com as oscilações cambiais a desafiar a economia das importações.

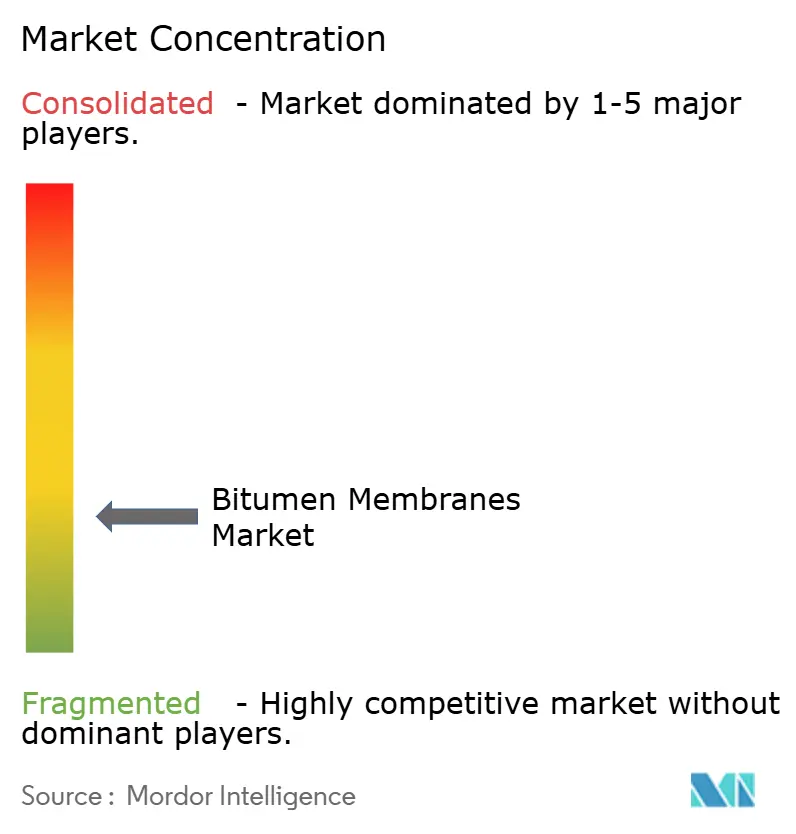

Panorama Competitivo

O mercado de membranas de betume permanece altamente fragmentado; os cinco principais intervenientes controlam aproximadamente 30% da quota combinada, criando espaço para especialistas regionais. A integração vertical no processamento de asfalto isola os líderes das oscilações do crude. A instalação de 120 milhões de USD da IKO no Missouri e o complexo de 270 milhões de USD na Flórida melhoram a logística da Costa do Golfo dos EUA, enquanto a construção da Atlas Roofing no Iowa visa as lacunas de abastecimento no Midwest. A GAF expande a capacidade no Kansas e na Geórgia para ancorar a sua rede de distribuição nacional.

A inovação de produto centra-se em adesivos autoadesivos, química de granulados reflexivos e integração de asfalto reciclado. O projeto piloto de telhas da Owens Corning com asfalto recuperado atingiu escala comercial em 2025, sinalizando tração da economia circular. O investimento da TAMKO na Northstar Clean Technologies posiciona-a para matérias-primas de conteúdo reciclado, diversificando as fontes de betume. Os complementos digitais, como plataformas de deteção de fugas ligadas à nuvem, diferenciam as linhas premium e sustentam os contratos de serviço.

As parcerias com empresas de montagem de painéis fotovoltaicos compatíveis com membranas e especialistas em revestimentos de cobertura fria alargam os ecossistemas de aplicação. As empresas enfatizam academias de formação para acelerar a conversão dos empreiteiros do maçarico para o peel-and-stick, reduzindo as reclamações de garantia. Os desafiantes regionais aproveitam os incentivos governamentais para instalar novas linhas mais próximas dos corredores de crescimento, mas as barreiras de capital e a bancabilidade das garantias limitam o seu salto para a escala global.

Líderes do Setor de Membranas de Betume

BMI Group

GAF Materials LLC

IKO PLC

SOPREMA Group

Sika AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Sika AG lançou o SikaShield HB79, um novo produto sob a sua marca SikaShield de soluções de coberturas em membrana de betume modificado híbrido. Prevê-se que esta introdução impulsione a inovação e aumente a concorrência no mercado de membranas de betume, consolidando ainda mais a presença da Sika AG no mercado.

- Fevereiro de 2025: A Owens Corning anunciou planos para investir numa nova instalação de fabrico de telhas no sudeste dos Estados Unidos, com uma capacidade de produção anual de 6 milhões de quadrados. Espera-se que as operações comecem em 2027. Este desenvolvimento deverá fortalecer o mercado de membranas de betume ao reforçar as capacidades de abastecimento e satisfazer a crescente procura na região.

Âmbito do Relatório Global do Mercado de Membranas de Betume

A membrana de betume é uma substância viscosa derivada do petróleo, sendo um líquido escuro e adesivo ou semi-sólido. Extensivamente aplicadas na construção para fins de impermeabilização, estas membranas foram explicitamente criadas para proporcionar cobertura tanto a estruturas industriais como residenciais. As suas aplicações versáteis abrangem humidificação, impermeabilização, ligação, proteção contra ferrugem, preenchimento de juntas e formação de fissuras. A crescente procura no setor da construção e obras públicas impulsionou o aumento da produção.

O mercado de membranas de betume é segmentado por grau, tipo de produto, indústria do utilizador final e geografia. Por grau, o mercado é segmentado em polipropileno atático, estireno-butadieno-estireno e outros (autoadesivo, modificado com polímero, com superfície mineral e outros). Por tipo de produto, o mercado é segmentado em folhas e líquidos. Por indústria do utilizador final, o mercado é segmentado em construção, automóvel e outros (desenvolvimento de infraestruturas, petróleo e gás, e outros). O relatório também abrange o tamanho do mercado e as previsões para o mercado de membranas de betume em 27 países em todo o mundo. O relatório oferece o tamanho do mercado e as previsões para o mercado de membranas de betume em volume (m²) para todos os segmentos acima indicados.

| Polipropileno Atático (APP) |

| Estireno-Butadieno-Estireno (SBS) |

| Outro Betume Modificado com Polímero |

| Folhas |

| Líquidos |

| Coberturas |

| Impermeabilização Abaixo do Nível do Solo |

| Tabuleiros de Pontes e Estacionamentos |

| Outra Impermeabilização Estrutural |

| Poliéster |

| Fibra de Vidro |

| Composto (Poliéster/Fibra de Vidro) |

| Outros |

| Aplicação por Maçarico |

| Autoadesivo (Peel and Stick) |

| Aplicação a Frio (Líquido) |

| Soldadura a Quente / Hot-Mop |

| Construção Residencial |

| Construção Comercial |

| Construção Industrial |

| Infraestrutura (Estradas, Pontes, Túneis) |

| Automóvel |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietname | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Qatar | |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Resto do Médio Oriente e África |

| Por Grau | Polipropileno Atático (APP) | |

| Estireno-Butadieno-Estireno (SBS) | ||

| Outro Betume Modificado com Polímero | ||

| Por Tipo de Produto | Folhas | |

| Líquidos | ||

| Por Aplicação | Coberturas | |

| Impermeabilização Abaixo do Nível do Solo | ||

| Tabuleiros de Pontes e Estacionamentos | ||

| Outra Impermeabilização Estrutural | ||

| Por Material de Reforço | Poliéster | |

| Fibra de Vidro | ||

| Composto (Poliéster/Fibra de Vidro) | ||

| Outros | ||

| Por Tecnologia de Instalação | Aplicação por Maçarico | |

| Autoadesivo (Peel and Stick) | ||

| Aplicação a Frio (Líquido) | ||

| Soldadura a Quente / Hot-Mop | ||

| Por Indústria do Utilizador Final | Construção Residencial | |

| Construção Comercial | ||

| Construção Industrial | ||

| Infraestrutura (Estradas, Pontes, Túneis) | ||

| Automóvel | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietname | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Qatar | ||

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de membranas de betume em 2026?

Situou-se em 1,17 mil milhões de metros cúbicos em 2026, com previsão de atingir 1,3 mil milhões de metros cúbicos até 2031, representando um CAGR de 2,09%.

Qual a região que lidera a procura de membranas de betume até 2031?

A Ásia-Pacífico detém uma quota de 39,85% em 2025 e regista o CAGR mais rápido de 2,21% à medida que a Índia, a China e a ASEAN mantêm pesados pipelines de infraestrutura.

Por que razão as membranas autoadesivas crescem mais rapidamente do que os sistemas de aplicação por maçarico?

As restrições do código de incêndio, a poupança de mão de obra e os incentivos de seguros tornam as folhas do tipo peel-and-stick sem chama atrativas, resultando num CAGR de 3,18% para as instalações autoadesivas.

Qual o grau de membrana de betume que está a ganhar tração?

As membranas modificadas com SBS estão a crescer a um CAGR de 2,22% graças à sua flexibilidade superior e resistência à temperatura, mesmo que o APP ainda detenha a maior quota.

Como é que a volatilidade do petróleo bruto afeta os fabricantes de membranas?

As oscilações do preço das matérias-primas de asfalto comprimem as margens dos produtores não integrados; alguns mitigam o risco através de asfalto reciclado e contratos de fornecimento de longo prazo.

Que papel desempenham os regulamentos de cobertura fria na procura de produtos?

Os códigos de energia, como o Título 24 da Califórnia, aceleram a adoção de membranas de betume reflexivas, aumentando os volumes de produtos premium, especialmente em retrofits de coberturas.

Página atualizada pela última vez em: