Taille et part du marché européen des conteneurs à objets tranchants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

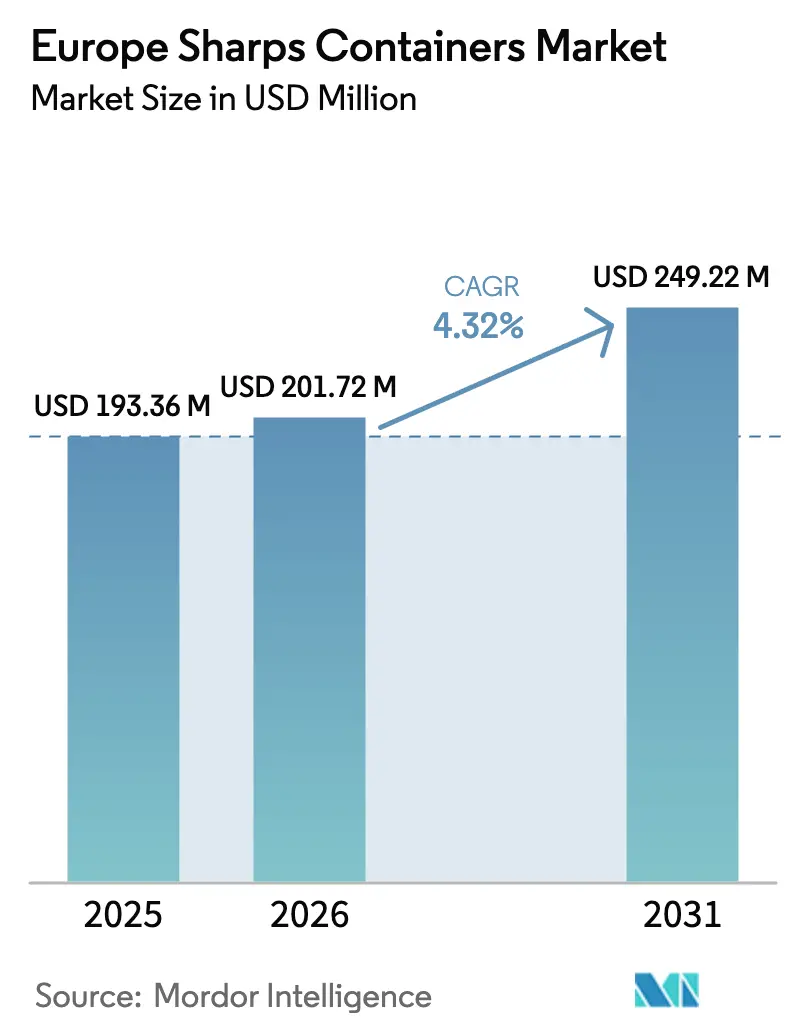

| Taille du marché de l'année de base (2025) | 193.36 Millions de dollars américains |

| Taille du Marché (2026) | 201.72 Millions de dollars américains |

| Taille du Marché (2031) | 249.22 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des conteneurs à objets tranchants par Mordor Intelligence

La taille du marché européen des conteneurs à objets tranchants devrait passer de 193,36 millions USD en 2025 à 201,72 millions USD en 2026 et devrait atteindre 249,22 millions USD d'ici 2031, à un CAGR de 4,32 % sur la période 2026-2031. La demande est guidée par le renforcement des directives européennes sur l'économie circulaire, les feuilles de route de décarbonation hospitalière et la hausse des volumes chirurgicaux, qui incitent collectivement les acheteurs à reconsidérer leurs habitudes de longue date en matière d'usage unique. Les fournisseurs capables de démontrer des émissions réduites sur l'ensemble du cycle de vie, un reporting de conformité automatisé et des chaînes d'approvisionnement locales résilientes gagnent du terrain à mesure que les hôpitaux traduisent leurs engagements de neutralité carbone en critères d'achat. L'insécurité de l'approvisionnement liée aux taxes sur les polymères et aux répercussions des coûts de la taxe sur les plastiques renforce l'urgence de s'approvisionner en conteneurs à haute teneur en matières recyclées ou à architecture réutilisable. Le marché européen des conteneurs à objets tranchants évolue ainsi d'une arène purement marchande à coût majoré vers un environnement d'achat basé sur la valeur qui classe les indicateurs de durabilité aux côtés des performances en matière de sécurité.

Principaux enseignements du rapport

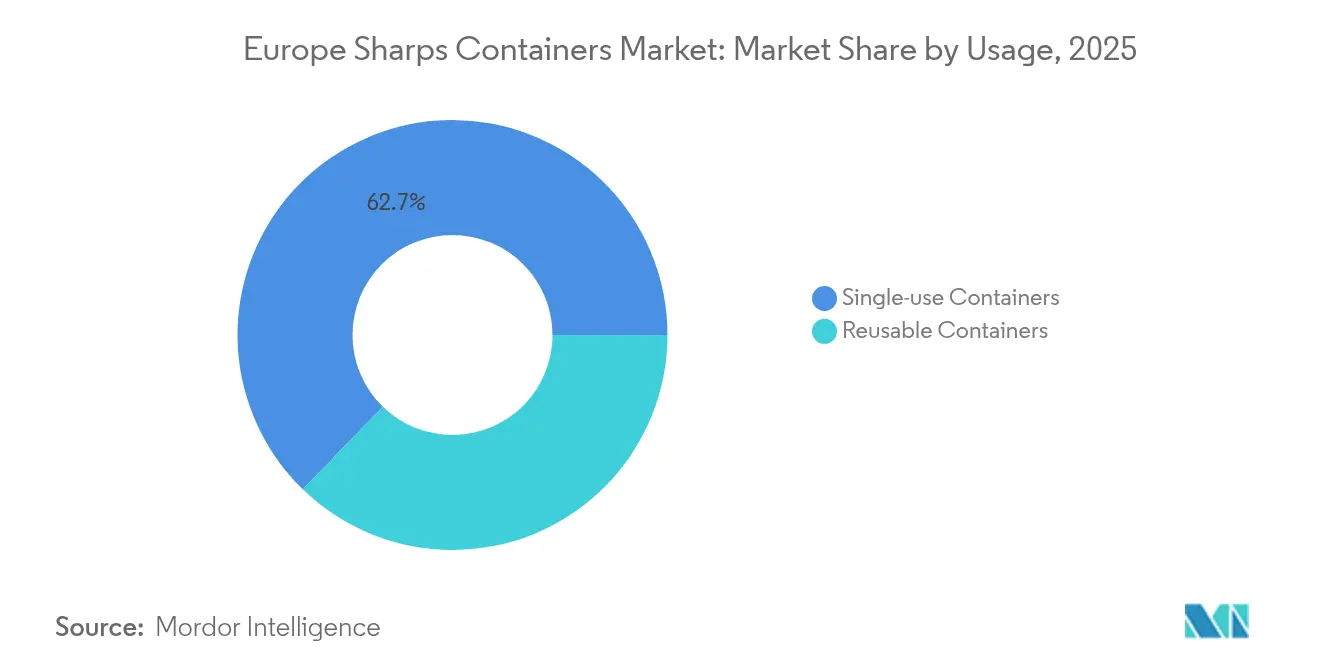

- Par utilisation, les conteneurs à usage unique détenaient 62,74 % de la part du marché européen des conteneurs à objets tranchants en 2025, tandis que les unités réutilisables devraient croître à un CAGR de 8,22 % jusqu'en 2031.

- Par type de conteneur, les formats pour chambre de patient étaient en tête avec une part de revenus de 41,10 % en 2025 ; les modèles polyvalents enregistrent l'expansion la plus rapide à un CAGR de 7,46 % jusqu'en 2031.

- Par taille de conteneur, les produits de 2-4 gallons représentaient 46,05 % de la taille du marché européen des conteneurs à objets tranchants en 2025, tandis que les modèles de 4-8 gallons progressent à un CAGR de 7,43 %.

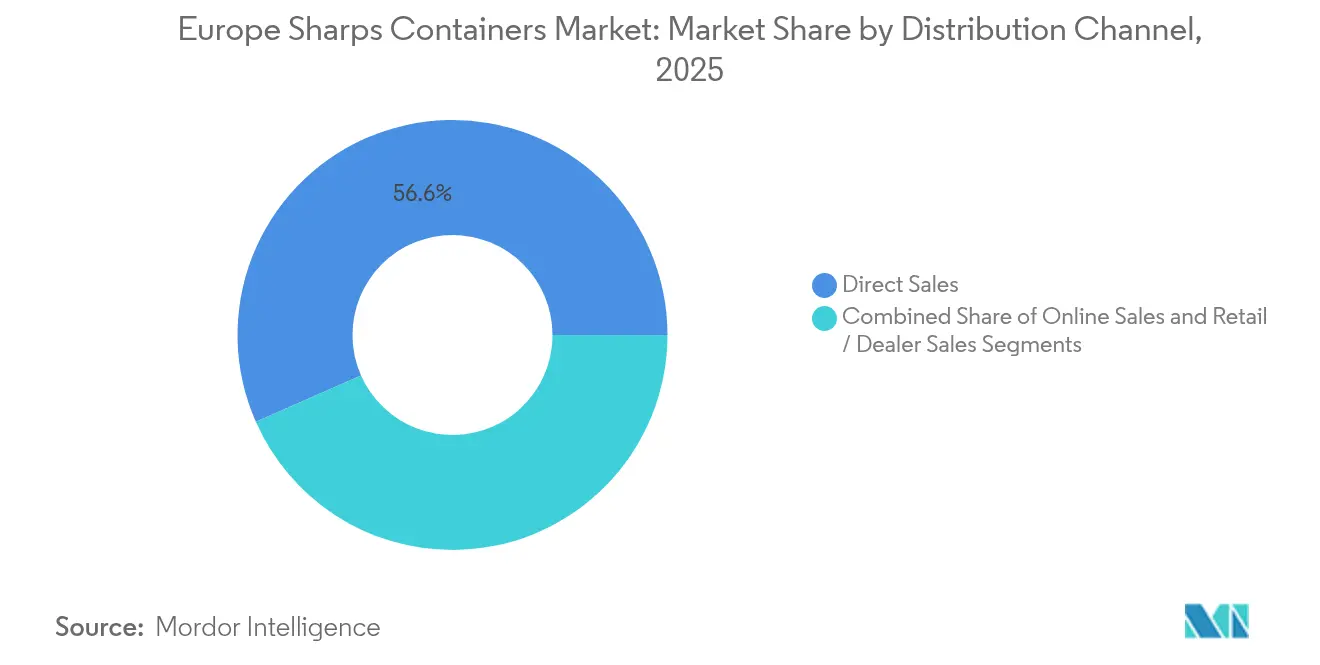

- Par canal de distribution, les ventes directes ont contribué à hauteur de 56,62 % des revenus en 2025, tandis que les achats en ligne devraient s'accélérer à un CAGR de 9,18 %.

- Par utilisateur final, les hôpitaux ont généré 59,48 % de la demande en 2025, tandis que les soins à domicile se développent à un CAGR de 10,94 %.

- Par pays, l'Allemagne détenait 39,72 % de la part en 2025, et l'Espagne devrait progresser à un CAGR de 8,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des conteneurs à objets tranchants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les mandats européens sur l'économie circulaire stimulent les produits réutilisables | +1.2% | À l'échelle de l'UE, plus fort en Allemagne, aux Pays-Bas et au Danemark | Moyen terme (2-4 ans) |

| Croissance des volumes chirurgicaux et des soins ambulatoires | +0.9% | Allemagne, France, Royaume-Uni | Court terme (≤ 2 ans) |

| Objectifs de décarbonation/neutralité carbone des hôpitaux | +0.8% | Royaume-Uni, Pays-Bas, Portugal ; expansion à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Réglementations plus strictes en matière de contrôle des infections | +0.6% | À l'échelle de l'UE, plus strictes dans les pays d'Europe centrale et orientale | Court terme (≤ 2 ans) |

| Suivi intelligent des stocks par IoT | +0.5% | Allemagne, Royaume-Uni, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Relocalisation du moulage de conteneurs | +0.3% | Allemagne, France, Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats européens sur l'économie circulaire stimulent la demande de conteneurs à objets tranchants réutilisables

La législation européenne classe désormais la réutilisation au-dessus du recyclage pour les déchets médicaux, orientant les acheteurs hospitaliers vers des flottes de conteneurs multi-cycles capables de résister à plus de 500 cycles de stérilisation sans compromettre la résistance à la perforation. Les hôpitaux qui évaluent des modèles d'amortissement sur cinq ans valident que les flottes réutilisables réduisent la masse totale des déchets de plus de 80 % et diminuent les dépenses d'approvisionnement annuelles, même en tenant compte des coûts d'exploitation des lignes de lavage libellés en euros. Les règles danoises de 2025 autorisant le retraitement des dispositifs à usage unique soulignent une orientation continentale vers des solutions circulaires, incitant les fournisseurs à publier des évaluations du cycle de vie vérifiées et des données de traçabilité des matériaux. Les équipes d'achat en Allemagne et aux Pays-Bas allouent déjà des scores d'appel d'offres pondérés aux produits démontrant une réduction quantifiable des déchets. À mesure que les régimes de responsabilité élargie des producteurs se renforcent, les conteneurs à objets tranchants réutilisables passent d'initiatives vertes facultatives à des outils de conformité obligatoires.

Croissance des volumes chirurgicaux et des cliniques ambulatoires

Les chirurgies programmées poursuivent leur migration des blocs opératoires en hospitalisation complète vers les établissements de chirurgie ambulatoire, les centres de chirurgie ambulatoire enregistrant une croissance à deux chiffres des actes. Chaque salle d'opération supplémentaire génère une demande pour plusieurs points de collecte — pré-opératoire, per-opératoire, salle de réveil et laboratoires annexes. L'expansion parallèle de l'antibiothérapie parentérale ambulatoire crée des points de dépôt communautaires qui diversifient les empreintes d'approvisionnement au-delà des murs des hôpitaux. La croissance concentrée en Allemagne, en France et au Royaume-Uni permet aux fabricants de regrouper des entrepôts régionaux, réduisant les délais de livraison et les émissions logistiques. Le marché européen des conteneurs à objets tranchants en bénéficie directement, car chaque chirurgie supplémentaire génère un débit prévisible d'objets tranchants et des cycles de remplacement des conteneurs plus courts[1]Health Industry Distributors Association, "Rapport sur le marché des centres de chirurgie ambulatoire," hida.org.

Objectifs de décarbonation/neutralité carbone des hôpitaux

Les engagements légaux de neutralité carbone transforment les équipes d'achat en comptables du carbone. Les modélisations du NHS montrent que les flottes de conteneurs à objets tranchants réutilisables réduisent les émissions liées aux conteneurs jusqu'à 56 % et diminuent les dépenses budgétaires de 30 à 59 % sur sept ans. Des audits similaires au Portugal et aux Pays-Bas produisent des conclusions parallèles, les émissions de portée 3 dominant les empreintes carbone des établissements de santé. Les appels d'offres exigent désormais des indicateurs carbone du berceau au tombeau, et les fournisseurs incapables de justifier des réductions risquent d'être retirés des listes. Les alliances stratégiques avec des partenaires de services de stérilisation aident les hôpitaux à surmonter les obstacles liés aux dépenses d'investissement tout en obtenant des gains en matière d'émissions. Ces dynamiques valorisent les fournisseurs du marché européen des conteneurs à objets tranchants qui associent le matériel à des tableaux de bord de durabilité riches en données[2]Health Care Without Harm, "Opération Zéro," europe.noharm.org.

Réglementations plus strictes en matière de contrôle des infections

La directive du Conseil 2010/32/UE impose la prévention des blessures par objets tranchants, incitant les établissements à remplacer les bacs vieillissants par des modèles dotés de parois latérales renforcées, de fenêtres de remplissage excessif et de fermetures à une main. Les données de surveillance du Centre européen de prévention et de contrôle des maladies (ECDC) reliant l'intégrité des conteneurs à une réduction des incidents de contamination accélèrent la demande de remplacement, notamment en Europe centrale et orientale où les fonds de modernisation hospitalière sont affectés aux améliorations du contrôle des infections. La convergence des normes oblige les fournisseurs à maintenir des dossiers de conformité multi-pays, élevant les barrières à l'entrée pour les importations à bas coût. Les mises à niveau de conformité renforcent le segment premium du marché européen des conteneurs à objets tranchants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Formation insuffisante du personnel sur les règles de gestion des déchets | −0.7% | Établissements d'Europe centrale et orientale et ruraux de l'UE | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées pour les flottes réutilisables et les lignes de lavage | −1.1% | Petits hôpitaux à travers l'UE | Moyen terme (2-4 ans) |

| Taxe européenne sur les plastiques faisant augmenter le coût du polypropylène | −0.9% | À l'échelle de l'UE, notamment en Espagne, en Italie et en Allemagne | Court terme (≤ 2 ans) |

| Capacité limitée de stérilisation par des tiers | −0.4% | Pologne, Tchéquie, Hongrie, Roumanie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Formation insuffisante du personnel sur les protocoles de gestion des déchets dangereux

De nombreuses cliniques rurales s'appuient encore sur une ségrégation ad hoc des objets tranchants qui nuit à l'efficacité d'utilisation des conteneurs. Un personnel insuffisamment formé remplit fréquemment les bacs à l'excès, augmentant les risques de piqûres d'aiguilles et déclenchant des cycles d'élimination prématurés qui font grimper les coûts. Les programmes de formation financés par l'UE visent à améliorer la conformité, mais la diversité linguistique et le turnover du personnel ralentissent les progrès. Tant que la formation ne pénètre pas plus profondément, l'adoption de fonctionnalités avancées de conteneurs peut être à la traîne dans ces zones, freinant le potentiel d'expansion du marché européen des conteneurs à objets tranchants.

Dépenses d'investissement élevées pour les flottes réutilisables et les lignes de lavage

La conversion complète vers des systèmes réutilisables peut atteindre 500 000 EUR pour les grands campus, un montant dépassant les enveloppes de capital des hôpitaux publics de taille moyenne. Les comités budgétaires privilégient souvent les équipements de diagnostic plutôt que l'infrastructure de gestion des déchets, repoussant l'adoption des systèmes réutilisables vers des projets pilotes progressifs qui tempèrent les volumes à court terme. Des modèles de location et des centres de stérilisation partagés émergent pour combler le fossé d'accessibilité financière, mais la complexité contractuelle retarde encore les approbations dans plusieurs États membres. Cet obstacle lié aux dépenses d'investissement reste le principal frein à l'accélération du marché européen des conteneurs à objets tranchants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisation : les produits réutilisables défient la domination de l'usage unique

Les conteneurs réutilisables ont enregistré un CAGR de 8,22 % jusqu'en 2031, tandis que les unités à usage unique ancrent toujours le marché européen des conteneurs à objets tranchants à 62,74 % en 2025. Les audits d'empreinte carbone, les taxes sur les plastiques et les critères ESG des hôpitaux se combinent pour orienter les appels d'offres vers des propositions réutilisables, notamment parmi les hôpitaux universitaires allemands et les projets pilotes d'hôpitaux verts néerlandais. Les établissements ruraux aux budgets contraints s'accrochent cependant à la simplicité de l'usage unique, perpétuant un schéma à deux vitesses qui persistera jusqu'à la maturité des services de location et de lavage centralisé. Les fabricants qui regroupent conteneurs, logistique et stérilisation dans des accords de niveau de service atténuent les craintes liées aux dépenses d'investissement et accélèrent la pénétration des produits réutilisables. Les modèles de coût total du cycle de vie prévoient un retour sur investissement après 18 à 24 mois dans les sites à fort volume, mais jusqu'à cinq ans pour les hôpitaux de moins de 200 lits. Le marché européen des conteneurs à objets tranchants présente donc un écart de performance croissant entre les établissements capables de tirer parti des économies d'échelle et ceux enfermés dans des habitudes de travail héritées.

Les audits secondaires de contrôle des infections favorisent encore les bacs à usage unique pour les unités à très haut risque, telles que les unités de transplantation où la politique est guidée par une tolérance zéro à la contamination. Pourtant, les fournisseurs de produits réutilisables répliquent avec des modèles à fermeture verrouillée homologués pour 1 500 cycles de lavage et des indicateurs de stérilité validés. Le précédent danois en matière de retraitement signale une future harmonisation des règles qui pourrait comprimer davantage la niche résiduelle de l'usage unique. La R&D continue autour des biopolymères renforce le récit économique selon lequel les produits réutilisables éclipseront finalement les alternatives jetables.

Par type de conteneur : les unités polyvalentes gagnent du terrain

Les modèles pour chambre de patient ont généré 41,10 % des revenus en 2025, reflétant leur rôle de solution de soins de proximité par défaut dans les services, les cliniques et les unités de diagnostic. Les conteneurs polyvalents, conçus pour accepter les objets tranchants, les déchets infectieux mous et les déchets de coiffure, progressent à un CAGR de 7,46 % à mesure que les hôpitaux consolident les flux de déchets pour réduire la main-d'œuvre et la fréquence de remplacement des bacs. La cartographie des flux de travail dans les centres ambulatoires espagnols montre des économies de temps du personnel de 22 % après le passage aux bacs polyvalents, libérant des heures de soins infirmiers pour les soins directs aux patients. Le marché européen des conteneurs à objets tranchants récompense ainsi les fournisseurs proposant des inserts modulaires et des ouvertures codées par couleur qui maintiennent la conformité en matière de ségrégation tout en réduisant le nombre de références. Les capteurs IoT s'intègrent désormais de manière transparente dans tous les types de conteneurs, mais l'adoption est la plus élevée dans les gammes polyvalentes où les fractions de déchets mixtes nécessitent une visibilité plus étroite du niveau de remplissage pour éviter la contamination croisée.

L'innovation en matière de conception se concentre sur les rails de montage universels, les couvercles pivotants adaptés aux zones de soins intensifs et les mélanges de polymères qui conservent leur résistance à la perforation après plusieurs cycles d'autoclave. Les mini-bacs spécifiques à la phlébotomie restent essentiels dans les laboratoires ambulatoires mais contribuent à une croissance incrémentale limitée. La frontière technologique gravite vers des fonctionnalités d'engagement des patients telles que des instructions de recyclage codées par QR dans les contextes de dialyse à domicile, signalant de futurs pivots orientés vers le consommateur pour le marché européen des conteneurs à objets tranchants.

Par taille de conteneur : les grandes unités améliorent l'efficacité

Les conteneurs de la classe 2-4 gallons détiennent 46,05 % de part grâce à leur ergonomie équilibrée, mais les formats 4-8 gallons affichent un CAGR de 7,43 % à mesure que les hôpitaux prolongent les intervalles de remplacement pour compenser les pénuries d'infirmières et les surcharges de la taxe sur les plastiques. Des études de cycle de vie dans des établissements de soins aigus britanniques ont révélé que le passage de 60 % des services aux bacs intelligents de 6 gallons a réduit les trajets de collecte annuels de 28 % et économisé 14 tCO₂e. Les grandes unités disposent désormais de poignées moulées et de couvercles à pédale qui neutralisent les préoccupations historiques concernant les blessures liées à la manutention manuelle. Les conteneurs plus petits de 1-2 gallons occupent des niches dans la perfusion communautaire et les soins à domicile pédiatriques où les contraintes d'espace priment sur les indicateurs de coût par volume. À mesure que la comptabilité carbone s'approfondit, les décisions relatives à la taille des conteneurs intègrent de plus en plus les émissions de fret par litre de capacité d'objets tranchants, stimulant la demande de grands bacs soutenus par des divulgations détaillées de l'empreinte du berceau à la porte. Cette dynamique alimente une dynamique de croissance soutenue au sein du marché européen des conteneurs à objets tranchants.

Par canal de distribution : la transformation numérique s'accélère

La vente directe conserve 56,62 % de la part de valeur, protégée par des appels d'offres complexes qui regroupent le matériel de conteneurs, les contrats de collecte et les logiciels de conformité. Les plateformes en ligne, cependant, s'accélèrent à un CAGR de 9,18 % à mesure que les équipes d'achat post-pandémie adoptent les e-catalogues et les flux de contrats à signature électronique. Des modules d'extension ERP sophistiqués permettent aux hôpitaux de réapprovisionner automatiquement les stocks en fonction des données des capteurs IoT, reliant les analyses d'utilisation aux pages de commande en ligne. Les fournisseurs qui proposent des grilles tarifaires transparentes, des certificats de conformité instantanés et des configurateurs en libre-service captent une part croissante de la croissance du marché européen des conteneurs à objets tranchants. Les réseaux de revendeurs persistent parmi les petites cliniques privées qui apprécient le support de démonstration local et les quantités minimales de commande réduites, mais leur part globale diminue progressivement face à la migration numérique. La consolidation des plateformes est probable à mesure que les groupes hospitaliers convergent vers des places de marché préférées intégrant des filtres d'achat responsable évaluant les pourcentages de contenu recyclé.

Par utilisateur final : les soins à domicile stimulent la croissance

Les hôpitaux représentent encore 59,48 % de la demande de 2025, ancrant le marché européen des conteneurs à objets tranchants par leur volume de déchets et leur surveillance réglementaire. Pourtant, les soins à domicile enregistrent un CAGR de 10,94 % à mesure que le vieillissement démographique pousse l'insulinothérapie, les auto-injections de produits biologiques et la dialyse ambulatoire vers les domiciles. Les réglementations de sécurité s'élargissent progressivement pour imposer l'élimination sécurisée des objets tranchants dans les résidences privées, incitant les assureurs à inclure des kits de conteneurs avec les dispositifs d'administration de médicaments. Les fabricants de conteneurs s'adaptent en réduisant les formats et en ajoutant des couvercles résistants aux enfants, tandis que les partenaires logistiques pilotent des systèmes de retour postal pour se conformer aux règles de transport ADR. Les centres de chirurgie ambulatoire et les cabinets de groupe constituent un niveau intermédiaire stable, bénéficiant de la hausse des actes de chirurgie ambulatoire sans l'intensité en soins infirmiers des services d'hospitalisation complète. Collectivement, ces évolutions diversifient la demande, obligeant les fournisseurs à desservir un spectre de profils de volume allant des comptes hospitaliers de plusieurs tonnes aux livraisons mensuelles à domicile d'une seule boîte.

Analyse géographique

L'Allemagne domine le marché européen des conteneurs à objets tranchants avec une part de 39,72 % grâce à une infrastructure hospitalière dense, une fabrication robuste de dispositifs médicaux et une adoption précoce de la durabilité. Les taxes fédérales sur les plastiques depuis 2024 augmentent les coûts des matériaux, incitant les hôpitaux à adopter des flottes réutilisables soutenues par des opérateurs de lignes de lavage nationaux qui raccourcissent les distances de transport. Les cadres d'achat public classent les critères carbone aux côtés du prix unitaire, avantageant les fournisseurs capables de fournir des évaluations du cycle de vie auditées. La capacité de moulage locale autour du Bade-Wurtemberg protège les acheteurs de la volatilité du fret mondial, renforçant la sécurité d'approvisionnement régionale de l'Allemagne.

Le Royaume-Uni présente une demande mature où les modèles d'achat du NHS standardisent les spécifications à l'échelle nationale. La loi contraignante sur la neutralité carbone accélère l'adoption de conteneurs réutilisables avec des réductions d'émissions vérifiées de plus de 50 %. La taxe sur les emballages en plastique de 2024 augmente les coûts des bacs en polymère vierge, orientant davantage la sélection vers des produits à haute teneur en matières recyclées ou à cycles multiples. La divergence réglementaire post-Brexit permet des modèles de niche optimisés pour les réglementations de transport britanniques, créant des barrières modestes pour les exportateurs continentaux sans équipes de conformité localisées. Les projets pilotes IoT dans le cadre du programme Scan4Safety de NHS Supply Chain suscitent un intérêt pour les conteneurs à objets tranchants équipés de capteurs et stimulent les investissements des fournisseurs dans l'étiquetage selon les normes GS1.

La France et l'Italie contribuent à des volumes stables, portés par l'expansion des capacités chirurgicales. Le vaste réseau ambulatoire français soutient la demande de conteneurs sur des sites de chirurgie ambulatoire distribués, chacun nécessitant une infrastructure multi-points pour les objets tranchants. L'Italie fait face à une pression combinée d'une taxe sur les plastiques introduite en juillet 2024 et de la hausse des coûts de main-d'œuvre, incitant les grands groupes hospitaliers privés à tester des flottes réutilisables de 6 gallons qui réduisent la fréquence de collecte. Les deux marchés témoignent d'un intérêt croissant pour l'étiquetage RFID afin de rationaliser la gestion des manifestes de déchets et de simplifier les obligations de reporting environnemental.

L'Espagne affiche le CAGR le plus rapide à 8,07 % jusqu'en 2031, portée par les fonds structurels européens qui financent la modernisation hospitalière et par des chaînes d'hôpitaux privés entièrement électriques pionniers qui intègrent des indicateurs clés de performance d'économie circulaire dans leurs critères de sélection des fournisseurs. La taxe nationale sur les emballages en plastique de 2023 à 0,45 EUR par kilogramme renforce l'argument économique en faveur des bacs réutilisables et des formules à haute teneur en matières recyclées. L'expansion ambulatoire espagnole stimule une demande géographiquement dispersée, rendant les canaux de commerce électronique agiles attractifs pour une livraison rapide aux cliniques rurales.

Les États membres d'Europe centrale et orientale restent plus modestes en valeur mais affichent une croissance supérieure à la moyenne à mesure que les mises à niveau des établissements rattrapent les normes occidentales. La capacité limitée de stérilisation par des tiers freine la pénétration des produits réutilisables, mais les subventions de la politique de cohésion de l'UE affectées à la modernisation de la gestion des déchets pourraient libérer une demande latente sur l'horizon de prévision.

Paysage concurrentiel

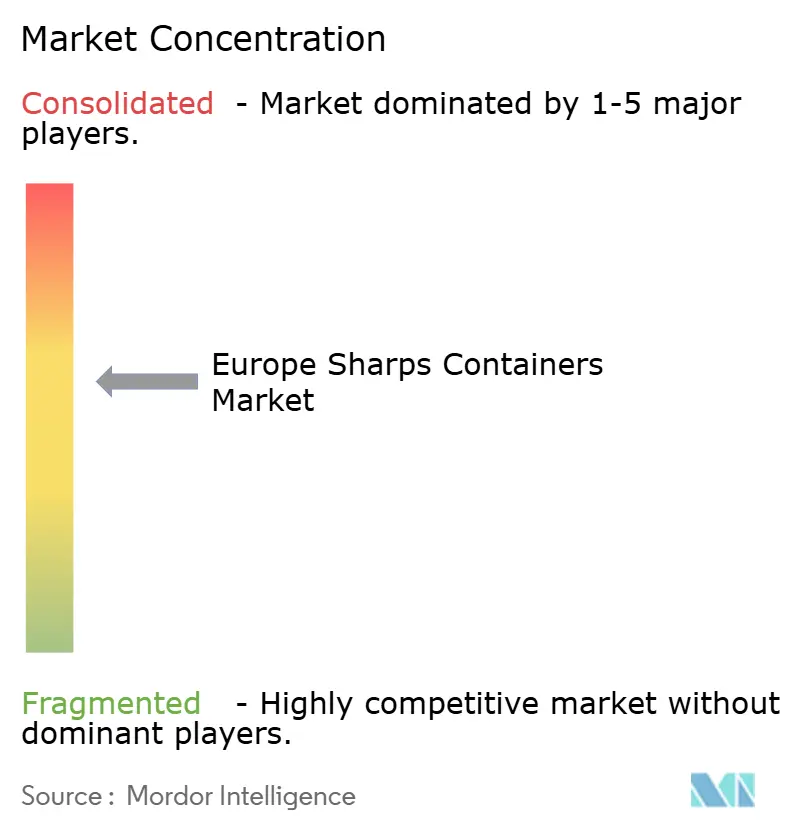

Le marché européen des conteneurs à objets tranchants est modérément fragmenté, les cinq premiers fournisseurs contrôlant une part significative des revenus. Stericycle, Daniels Sharpsmart et Becton Dickinson ancrent le groupe de leaders en associant les conteneurs à des services intégrés de collecte et de destruction, offrant aux hôpitaux une simplicité de facturation unique. Les challengers de niveau intermédiaire se différencient grâce à des écosystèmes IoT qui superposent des analyses en temps réel de localisation et de niveau de remplissage, réduisant les dépenses de main-d'œuvre des clients et améliorant la précision du reporting réglementaire. Les nouveaux entrants se concentrent sur des formulations de polymères biosourcés et des modèles de location circulaire qui évitent les dépenses en capital, séduisant les hôpitaux publics aux budgets contraints cherchant des réductions d'émissions immédiates.

La capacité technologique émerge comme le principal levier concurrentiel. Le lancement en 2024 par Daniels Sharpsmart d'une gamme réutilisable entièrement fermée de huit gallons avec des puces RFID UHF intégrées a réduit les taux de perte de conteneurs de 95 % sur les sites pilotes aux Pays-Bas. Becton Dickinson a étendu son programme BD Cantest pour inclure des tableaux de bord d'impact carbone, permettant aux établissements de suivre les économies mensuelles de CO₂ réalisées grâce à l'adoption des produits réutilisables. Stericycle a conclu un partenariat stratégique avec SenSonEO en 2025 pour intégrer la télémétrie des conteneurs dans son logiciel d'optimisation des itinéraires, réduisant les kilomètres parcourus et renforçant les récits de durabilité[3]SENSONEO, "Système de gestion intelligente des déchets," sensoneo.com.

Les pressions de consolidation persistent, comme en témoigne un investissement minoritaire en 2025 d'un fonds d'infrastructure européen dans un réseau scandinave de lavage de conteneurs à objets tranchants, signalant un appétit financier pour les plateformes de services de gestion des déchets à revenus récurrents. Néanmoins, les barrières à l'entrée restent gérables ; les mouleurs établis peuvent encore remporter des appels d'offres régionaux s'ils sont certifiés selon les normes EN ISO 23907-1 et disposent de systèmes de gestion de la qualité adéquats. L'intensité concurrentielle devrait donc s'accentuer à mesure que les fonctionnalités numériques deviennent des prérequis plutôt que des avantages premium.

Leaders du secteur européen des conteneurs à objets tranchants

Alleva Medical

Henry Schein, Inc.

Sharps Medical Waste Services

Mauser Packaging Solutions

Daniels Sharpsmart Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : NHS England a publié son 4e rapport sur la santé et l'adaptation climatique, intégrant l'achat durable de déchets médicaux dans les trajectoires de neutralité carbone.

- Octobre 2024 : Health Care Without Harm Europe a publié des lignes directrices actualisées sur la gestion durable des déchets qui privilégient les conteneurs réutilisables dans un modèle de hiérarchie des déchets.

Périmètre du rapport sur le marché européen des conteneurs à objets tranchants

Selon le périmètre du rapport, un conteneur à objets tranchants est un conteneur en plastique rigide utilisé pour l'élimination sécurisée des aiguilles hypodermiques et d'autres articles médicaux tranchants, notamment les cathéters intraveineux et les scalpels jetables. Les conteneurs sont fréquemment scellables, à verrouillage automatique et robustes, empêchant ainsi les déchets de pénétrer les surfaces du conteneur.

Le marché européen des conteneurs à objets tranchants est segmenté par utilisation, type, taille de conteneur, canal de distribution et géographie. Par utilisation, le marché est segmenté en conteneurs à usage unique et conteneurs réutilisables. Par type, le marché est segmenté en conteneurs pour chambre de patient, conteneurs de phlébotomie et conteneurs polyvalents. Par taille de conteneur, le marché est segmenté en 1-2 gallons, 2-4 gallons et 4-8 gallons. Par canal de distribution, le marché est segmenté en vente directe, vente en ligne et vente au détail. Par géographie, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Conteneurs à usage unique |

| Conteneurs réutilisables |

| Conteneurs pour chambre de patient |

| Conteneurs de phlébotomie |

| Conteneurs polyvalents |

| 1-2 gallons |

| 2-4 gallons |

| 4-8 gallons |

| Ventes directes |

| Ventes en ligne |

| Ventes au détail / revendeurs |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cabinets médicaux et dentaires |

| Soins à domicile |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par utilisation | Conteneurs à usage unique |

| Conteneurs réutilisables | |

| Par type de conteneur | Conteneurs pour chambre de patient |

| Conteneurs de phlébotomie | |

| Conteneurs polyvalents | |

| Par taille de conteneur | 1-2 gallons |

| 2-4 gallons | |

| 4-8 gallons | |

| Par canal de distribution | Ventes directes |

| Ventes en ligne | |

| Ventes au détail / revendeurs | |

| Par utilisateur final | Hôpitaux |

| Centres de chirurgie ambulatoire | |

| Cabinets médicaux et dentaires | |

| Soins à domicile | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des conteneurs à objets tranchants et quelle croissance est attendue ?

Le chiffre d'affaires s'élève à 201,72 millions USD en 2026 et devrait atteindre 249,22 millions USD d'ici 2031 avec un CAGR de 4,32 %.

Quel pays représente la plus grande demande ?

L'Allemagne représente 39,72 % des ventes régionales grâce à une forte capacité hospitalière, des normes de conformité strictes et des usines de moulage locales.

Qu'est-ce qui pousse les hôpitaux à passer des bacs à usage unique aux bacs réutilisables ?

Les règles européennes sur l'économie circulaire, les engagements de neutralité carbone des hôpitaux et les taxes sur les plastiques incitent à l'adoption de conteneurs multi-cycles qui réduisent les volumes de déchets et diminuent le carbone sur le cycle de vie jusqu'à 56 %.

À quelle vitesse les conteneurs à objets tranchants réutilisables se développent-ils par rapport aux jetables ?

Les unités réutilisables croissent à un CAGR de 8,22 % jusqu'en 2031, tandis que les formats à usage unique restent dominants mais progressent plus lentement.

Quelles pressions sur les coûts les équipes d'achat doivent-elles anticiper ?

La taxe sur les plastiques de 0,80 EUR par kg et les taxes nationales similaires font augmenter les prix du polypropylène, tandis que l'installation d'une infrastructure de ligne de lavage pour les produits réutilisables peut dépasser 500 000 EUR.

Comment les outils numériques transforment-ils l'achat de conteneurs à objets tranchants ?

Les bacs équipés de RFID et d'IoT automatisent les alertes de niveau de remplissage, réduisent la main-d'œuvre logistique de 58 % et se connectent directement aux portails d'achat électronique pour le réapprovisionnement automatique et le reporting de conformité.

Dernière mise à jour de la page le: