Tamanho e Participação do Mercado de Contêineres para Bioprocessos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Contêineres para Bioprocessos por Mordor Intelligence

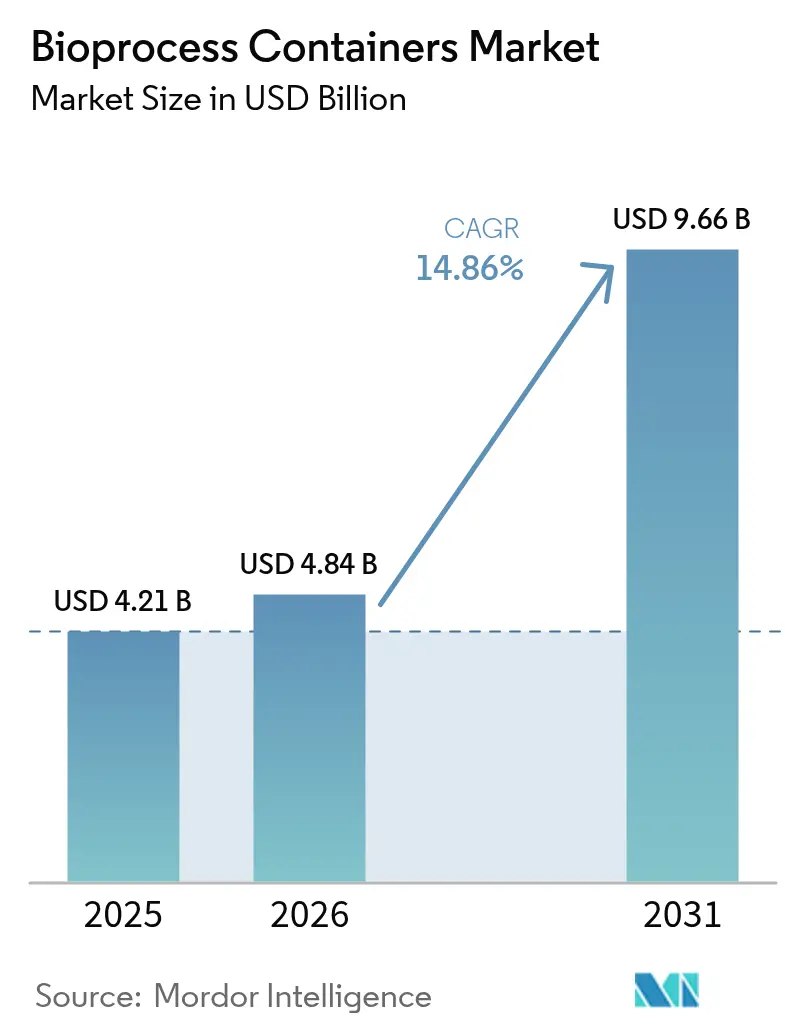

O tamanho do mercado de contêineres para bioprocessos deve crescer de USD 4,21 bilhões em 2025 para USD 4,84 bilhões em 2026 e está previsto para atingir USD 9,66 bilhões até 2031 a um CAGR de 14,86% no período 2026-2031. A rápida adoção de manufatura flexível, o planejamento de capacidade preparado para pandemias e os menores desembolsos de capital em comparação com sistemas de aço inoxidável continuam a reforçar a demanda por contêineres de uso único. Os fabricantes de biofármacos favorecem a tecnologia por sua comprovada capacidade de minimizar a contaminação cruzada, ao mesmo tempo em que suportam trocas de produtos aceleradas. As autoridades regulatórias agora incentivam linhas de processamento fechadas e descartáveis que se alinham inerentemente com linhas de produção automatizadas e ricas em dados. Em conjunto, essas forças ressaltam como o mercado de contêineres para bioprocessos está migrando de instalações de nicho para o status convencional em instalações comerciais e clínicas.

Principais Conclusões do Relatório

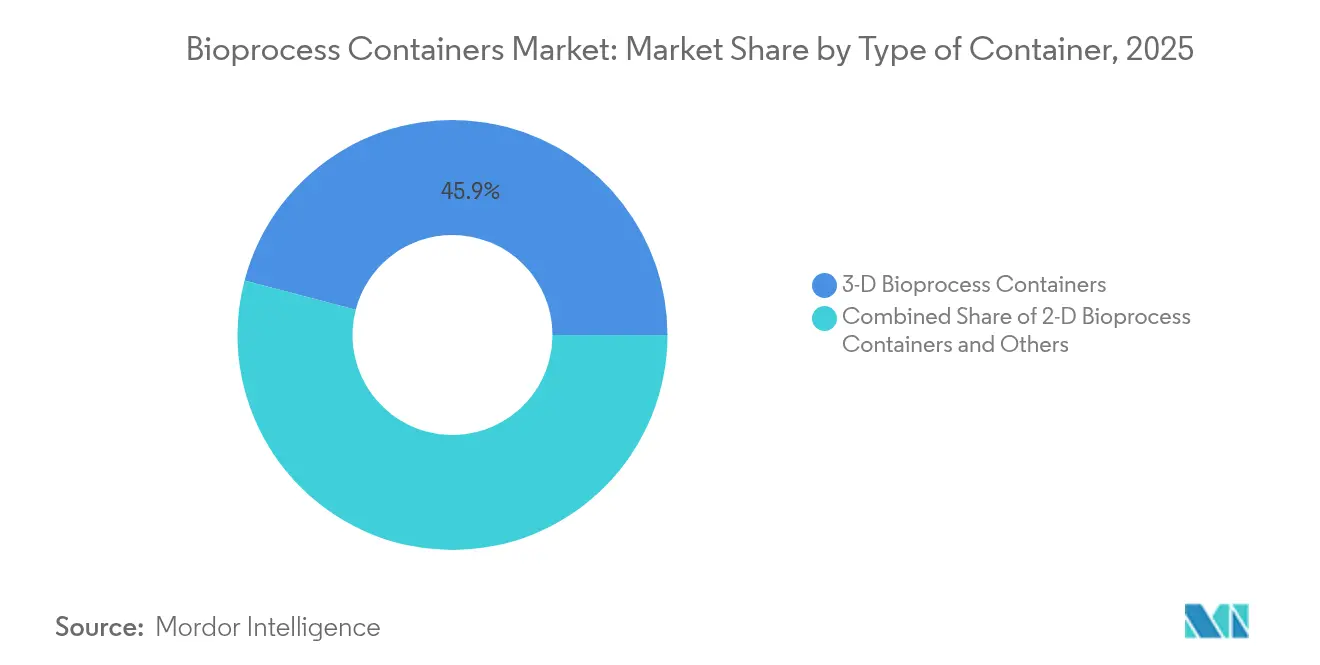

- Por tipo, os contêineres 3-D representaram 45,92% da participação do mercado de contêineres para bioprocessos em 2025, enquanto os contêineres 2-D avançam a um CAGR de 15,23% até 2031.

- Por aplicação, o processamento a montante deteve 54,56% da participação do tamanho do mercado de contêineres para bioprocessos em 2025, enquanto o processamento a jusante está previsto para expandir a um CAGR de 15,62% até 2031.

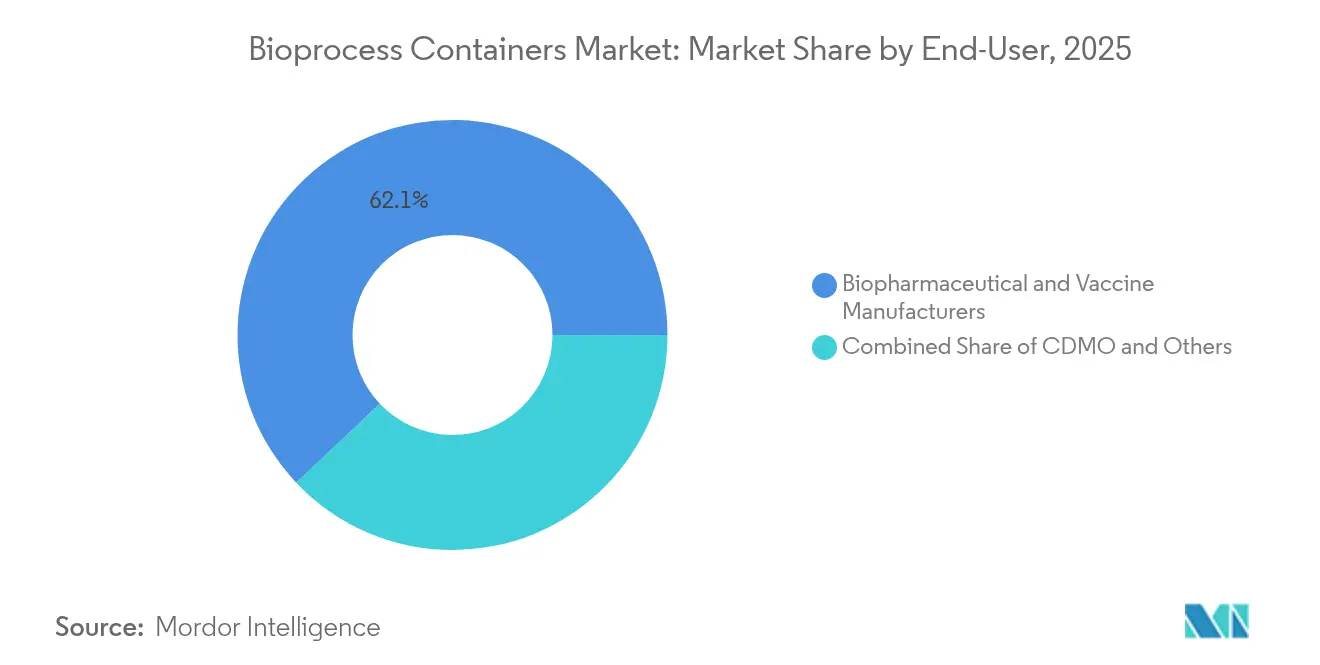

- Por usuário final, os fabricantes de biofármacos e vacinas responderam por 62,05% da participação de receita em 2025; o segmento de CDMO está projetado para registrar o crescimento mais rápido a um CAGR de 15,94% até 2031.

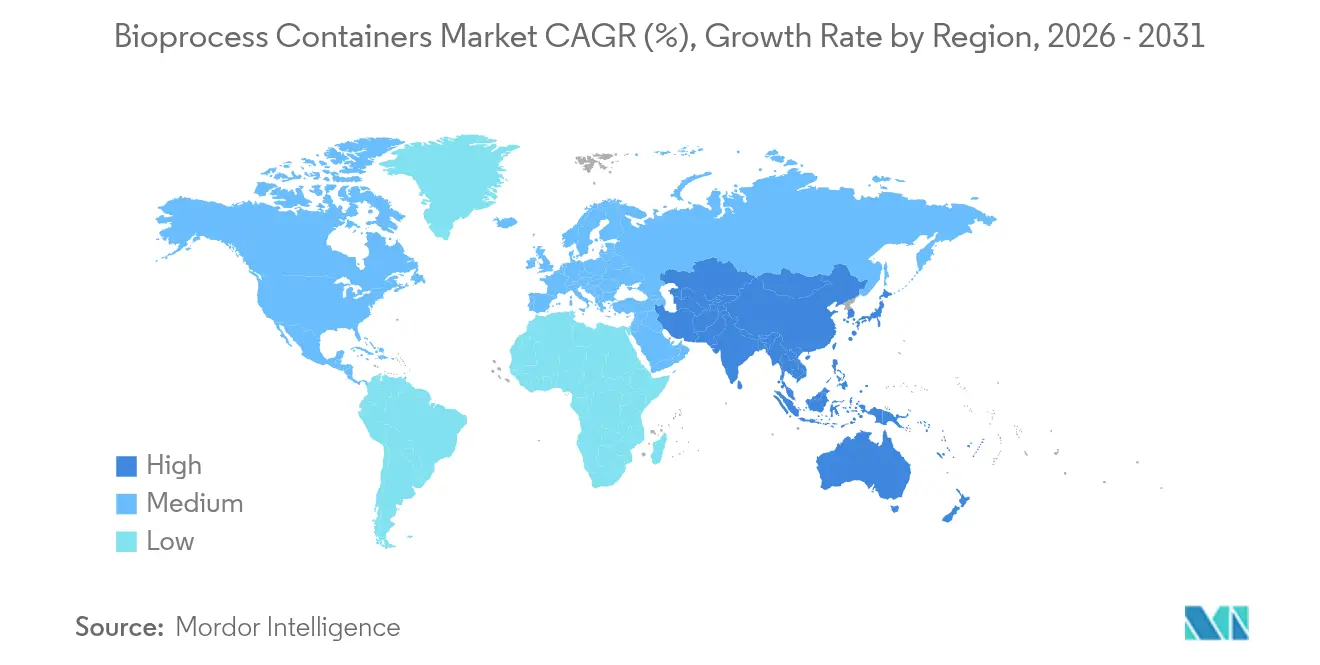

- Por geografia, a América do Norte liderou com 43,15% de participação em 2025, enquanto a Ásia-Pacífico deve exibir o maior CAGR regional de 16,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Contêineres para Bioprocessos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Robusta do Pipeline de Biológicos | +2.8% | Global, com concentração na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Migração para Plataformas de Uso Único em CDMOs | +2.1% | Global, acelerada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Capacidade de Vacinas Impulsionada pela Pandemia | +1.9% | Global, com ênfase em regiões estratégicas | Curto prazo (≤ 2 anos) |

| Crescente Demanda de Enchimento e Acabamento de Terapêuticas de mRNA | +2.4% | América do Norte e UE como núcleo, expandindo para APAC | Médio prazo (2-4 anos) |

| Adoção em Skids de Bioprocessamento Contínuo | +1.8% | Global, com adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Pressão ESG por Menor Consumo de Energia e Água | +1.7% | Global, com requisitos rigorosos na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Robusta do Pipeline de Biológicos

Mais de 7.000 moléculas biológicas estavam em desenvolvimento clínico durante 2024, e a escala desse pipeline está levando as instalações a adotar linhas de processamento descartáveis que evitam validações de limpeza dispendiosas. A flexibilidade do mercado de contêineres para bioprocessos permite campanhas simultâneas para anticorpos monoclonais, conjugados anticorpo-fármaco e outras modalidades complexas sem risco de contaminação cruzada. A expansão da Samsung Biologics para uma capacidade de 784.000 L em 2025 ilustra como os principais CDMOs estão investindo em grandes volumes de reatores descartáveis para atender a pipelines de clientes diversificados. Terapêuticas personalizadas e para doenças raras, frequentemente produzidas em pequenos lotes, dependem especialmente de contêineres de uso único para se manterem economicamente viáveis. À medida que essas moléculas avançam para ensaios em fase tardia, espera-se uma demanda sustentada por contêineres bem adentro da próxima década.

Migração para Plataformas de Uso Único em CDMOs

Os desenvolvedores contratados agora reprojetam plantas greenfield em torno de sistemas descartáveis para encurtar os ciclos de transferência de tecnologia e adiar gastos de capital elevados. O escrutínio do BIOSECURE Act sobre cadeias de suprimentos centradas na China está levando patrocinadores norte-americanos a migrar para CDMOs domésticos ou de países aliados equipados com suítes flexíveis de uso único. A aquisição de USD 1,2 bilhão de um site de biológicos na Califórnia pela Lonza ressalta a escala do investimento sendo canalizado para infraestrutura modular e descartável. Trocas rápidas de campanhas, menor risco de contaminação e estratégias simplificadas de escalonamento permitem que os CDMOs garantam contratos multiproduto e melhorem a utilização de ativos. Consequentemente, o mercado de contêineres para bioprocessos está acumulando volumes incrementais provenientes de pipelines de produção terceirizados anteriormente dominados por ativos fixos de aço inoxidável.

Expansão de Capacidade de Vacinas Impulsionada pela Pandemia

A corrida para fornecer vacinas contra a COVID-19 validou a tecnologia de uso único como a rota mais rápida para capacidade pronta para o mercado, uma lição agora incorporada nos roteiros nacionais de preparação. As instalações erguidas em 2020-2022 continuam operando para vacinas de rotina, vetores virais complexos e programas de reforço, mantendo a demanda por contêineres além das necessidades agudas da pandemia. A expansão de USD 1,6 bilhão da Fujifilm Diosynth na Dinamarca integra módulos a montante e a jusante totalmente descartáveis, provando que governos e parceiros privados enxergam o uso único como infraestrutura estratégica. O bioprocessamento contínuo combinado com reatores de uso único amplifica ainda mais o rendimento, mantendo a agilidade. Essa expansão sustentada de capacidade amplia diretamente a base instalada que impulsiona o consumo recorrente de contêineres.

Crescente Demanda de Enchimento e Acabamento de Terapêuticas de mRNA

Os pipelines de mRNA agora abrangem indicações em oncologia, reposição de proteínas e edição genética que exigem operações de enchimento e acabamento de alta integridade. Bolsas e revestimentos descartáveis minimizam a adsorção de ácidos nucleicos e a carga de partículas, aspectos críticos para produtos encapsulados em nanopartículas lipídicas. O serviço de fabricação de DNA plasmidial GMP em 3 meses da ProBio utiliza recipientes de uso único pré-esterilizados para garantir prazos de entrega que as linhas de aço inoxidável não conseguem igualar. Os investimentos da Merck KGaA em um centro avançado de pesquisa de mRNA consolidam ainda mais a adoção de longo prazo de formatos de contêineres adaptados para lotes de pequeno volume e alto valor. O mercado de contêineres para bioprocessos, portanto, permanece estreitamente vinculado ao ecossistema de fabricação de RNA mensageiro em evolução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Desembolso de Capital para Filmes Poliméricos de Grau GMP | -1.6% | Global, com impacto agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Ônus de Conformidade com Lixiviáveis e Extraíveis | -1.2% | Global, com requisitos rigorosos nos EUA e UE | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Suprimentos em Resinas de Grau Farmacêutico | -1.1% | Global, com dependências críticas na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Responsabilidades de Gestão de Resíduos no Fim da Vida Útil | -0.9% | Global, com pressão aguda na UE e regulamentações emergentes nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Desembolso de Capital para Filmes Poliméricos de Grau GMP

A fabricação de filmes multicamadas que atendem às necessidades de GMP farmacêutico envolve linhas de extrusão especializadas, ambientes de sala limpa e laboratórios analíticos avançados que elevam o custo inicial em 40-60% em relação a plantas não-GMP. A concentração de fornecimento em um punhado de produtores de resinas expõe os usuários finais a prêmios de preço e risco de alocação. A certificação ISCC Plus da Sartorius para polímeros de base biológica demonstra o investimento adicional agora necessário para atender às metas de circularidade juntamente com as obrigações de GMP. Fornecedores regionais menores enfrentam barreiras financeiras elevadas, limitando a diversificação geográfica e mantendo os preços dos filmes elevados até meados da década.

Ônus de Conformidade com Lixiviáveis e Extraíveis

As revisões das diretrizes da FDA e da EMA em 2024 aumentaram os requisitos de documentação e de testes de estabilidade de longo prazo para conjuntos descartáveis [1]GMP Journal, "The GMP Update 2023/2024," gmp-journal.com . Protocolos sofisticados de espectrometria de massa, avaliações de risco toxicológico e estudos de interação específicos do produto podem prolongar a qualificação do contêiner em até 18 meses, atrasando a implantação comercial. As elevadas cargas de trabalho analíticas agravam a escassez de talentos em ciência de polímeros e química regulatória. Embora grandes fornecedores ofereçam pacotes de dados padronizados, bolsas de nicho ou personalizadas ainda passam por validações demoradas, moderando a velocidade geral de adoção no mercado de contêineres para bioprocessos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Contêiner: Benefícios de Escala dos 3-D e Ganhos de Flexibilidade dos 2-D

Os contêineres para bioprocessos 3-D preservaram 45,92% da participação do mercado de contêineres para bioprocessos em 2025, com base na força das aplicações de reatores de grande volume, onde o suporte estrutural e a integridade da bolsa são críticos. Eles dominam a produção de anticorpos monoclonais em modo fed-batch, fornecendo volumes de trabalho de até 6.000 L em formato modular e descartável. No entanto, o impulso de crescimento se inclina para as bolsas de painel plano 2-D, que se expandem a um CAGR de 15,23% à medida que a perfusão e a cultura contínua ganham aceitação convencional. Esses recipientes de perfil mais baixo melhoram as taxas de transferência de oxigênio e se integram perfeitamente com plataformas de balanço automatizadas, suportando fluxos de trabalho a montante intensificados.

Os avanços em filmes multicamadas e sensores estáveis à radiação gama estão reduzindo as lacunas históricas de desempenho entre as geometrias de bolsas. A família HYPERStack da Corning oferece área de superfície escalável para culturas aderentes, mantendo a conveniência do uso único, ampliando a utilidade 2-D para a produção de vetores virais e vacinas. Conceitos híbridos que mesclam estruturas de defletores de bolsas 3-D com portas de monitoramento de painéis 2-D estão começando a surgir, visando fábricas de terapia celular e gênica onde restrições de espaço e garantia de esterilidade convergem. Coletivamente, o panorama dos tipos de contêineres ilustra como o mercado de contêineres para bioprocessos continua a inovar em torno da escalabilidade de volume e da flexibilidade específica do processo.

Por Aplicação: Dominância a Montante com Aceleração a Jusante

As operações unitárias a montante detiveram 54,56% do tamanho do mercado de contêineres para bioprocessos em 2025, confirmando a compatibilidade há muito comprovada entre biorreatores descartáveis e cultura de células de mamíferos. A eliminação das etapas de CIP e SIP reduz o tempo de ciclo em várias horas por lote, traduzindo-se em maior rendimento das instalações e maior agilidade multiproduto. No entanto, o processamento a jusante é agora o nicho de crescimento mais rápido, projetado a um CAGR de 15,62% à medida que colunas de cromatografia de uso único, bolsas de tampão e tanques de inativação viral ganham aceitação regulatória.

Linhas a jusante contínuas que utilizam filtração por fluxo tangencial alternado e colunas de polimento descartáveis estão permitindo que as instalações combinem reatores de perfusão com purificação igualmente ágil. As suítes de enchimento e acabamento para terapias celulares e gênicas dependem cada vez mais de revestimentos e manifolds pré-esterilizados que protegem lotes de volume ultrabaixo e alto valor de excursões ambientais. Esses desenvolvimentos confirmam que o mercado de contêineres para bioprocessos está migrando além de sua zona de conforto a montante para suportar a fabricação descartável de ponta a ponta.

Por Usuário Final: Núcleo Biofarmacêutico e Ascensão dos CDMOs

Os produtores de biofármacos e vacinas comandaram 62,05% da participação de receita em 2025, sustentando a centralidade das instalações operadas pelos proprietários para a demanda por contêineres. O impulso das grandes farmacêuticas em direção à diversidade de modalidades — abrangendo conjugados anticorpo-fármaco, proteínas de fusão e vetores virais — eleva a necessidade de salas limpas multiuso onde bolsas de uso único facilitam uma rotatividade mais rápida de moléculas.

Os CDMOs, no entanto, representam a fronteira de expansão, crescendo a um CAGR de 15,94% à medida que a terceirização se torna uma estratégia preferida de mitigação de riscos. Esses prestadores de serviços investem em suítes padronizadas e flexíveis que acomodam pipelines de clientes flutuantes, tornando-os consumidores ávidos no setor de contêineres para bioprocessos. CDMOs emergentes voltados para terapias avançadas, como DNA plasmidial e mRNA, frequentemente constroem sites greenfield inteiros sem ativos fixos de aço inoxidável, reforçando uma mudança secular nos padrões de aquisição.

Análise Geográfica

A América do Norte reteve 43,15% da participação do mercado de contêineres para bioprocessos em 2025, apoiada por clusters de biotecnologia consolidados em Boston, São Francisco e Raleigh-Durham, que priorizam o escalonamento rápido e a conformidade rigorosa com as cGMP. Os incentivos federais voltados para a repatriação do fornecimento crítico de medicamentos energizam ainda mais a adoção regional, enquanto um robusto ecossistema de capital de risco financia startups que adotam a tecnologia descartável por padrão. O polo de Montreal no Canadá e o corredor emergente de biológicos do México fornecem rendimento adicional, integrando cadeias de suprimentos regionais.

A Ásia-Pacífico está prevista para registrar um CAGR de 16,2% até 2031, a trajetória regional mais rápida no mercado de contêineres para bioprocessos. O compromisso da China de USD 4,17 bilhões para capacidade de biofabricação em 2025, aliado ao agressivo impulso da Índia pela acreditação GMP global, está desencadeando uma onda de construção de instalações que especifica sistemas de uso único desde a concepção. Coreia do Sul, Japão e Singapura contribuem com estruturas regulatórias avançadas e reservas de talentos de alta tecnologia, formando um ecossistema diversificado que reduz a dependência de rotas de fornecimento ocidentais.

A Europa permanece um centro de excelência farmacêutica, com Alemanha, França e Reino Unido sendo pioneiros em modelos de fabricação sustentável que se alinham com plataformas descartáveis. As diretrizes GMP atualizadas da EMA, com ênfase em operações fechadas, incentivam as plantas a substituir skids de aço inoxidável por alternativas baseadas em bolsas. Iniciativas verdes apoiadas pelo governo, como mandatos de redução do uso de água, favorecem o uso único em detrimento de equipamentos legados com CIP intensivo. Enquanto isso, o Oriente Médio e África e a América do Sul exibem taxas de adoção incipientes, mas promissoras, à medida que os governos buscam soberania doméstica em vacinas, posicionando esses territórios como reservatórios de crescimento de longo prazo para o mercado de contêineres para bioprocessos.

Panorama regulatório

Os contêineres bioprocessuais utilizados na biofabricação geralmente se situam dentro dos requisitos de BPF e das expectativas de fechamento de contêineres nos principais mercados, com atenção crescente a extraíveis e lixiviáveis, validação de esterilização e documentação de plásticos em contato com o processo. Um marco fundamental é o USP General Chapter 665, que entrou em vigor em maio de 2026, reforçando a qualificação baseada em risco para componentes plásticos em conjunto com práticas de documentação de BPF já estabelecidas.

Na Europa, os requisitos harmonizados continuam a evoluir após a Decisão de Execução da Comissão 2024/817, emitida em março de 2024, que atualizou os padrões de esterilização e embalagem. Globalmente, o ICH Q3E atingiu a Etapa 2 em julho de 2025, apontando para um alinhamento mais estrito nas expectativas de E&L entre regiões e fortalecendo a ligação entre dados de materiais, avaliações de risco e submissões regulatórias.

Cenário Competitivo

A consolidação moderada define a hierarquia competitiva atual. A integração de USD 7,5 bilhões da Danaher com a Cytiva e a Pall criou um portfólio verticalmente alinhado abrangendo filtros, cromatografia e bolsas 2-D/3-D. Thermo Fisher Scientific e Sartorius AG seguem estratégias similares de solução completa, combinando análises, automação e consumíveis para se incorporarem nos fluxos de trabalho dos clientes.

Especialistas em ciência de materiais, como Saint-Gobain Life Sciences e Entegris, se diferenciam por meio de formulações de polímeros de alta pureza, engenharia de camadas de barreira e soldabilidade avançada de portas que resistem a extraíveis. Esses atributos ressoam com produtores de terapias celulares e gênicas que buscam soluções hiper-estéreis de pequeno volume, criando nichos lucrativos fora do escopo dos grandes fornecedores de plataformas.

Os acordos de desenvolvimento colaborativo estão se proliferando, evidenciados pelo trabalho da Sartorius com a LFB Biomanufacturing em serviços integrados de desenvolvimento de linhagens celulares [3]Sartorius, "First ISCC Plus Certifications Pave the Way for Renewable Plastics," sartorius.com . A sustentabilidade também impulsiona a concorrência: o uso de resinas com certificação ISCC Plus, embalagens recicláveis e métodos de esterilização de menor emissão de carbono, como raios X ou feixe de elétrons, estão se tornando critérios de aquisição. Os depósitos de patentes cobrindo arquitetura de filmes multicamadas e bolsas com sensores integrados em tempo real ressaltam os gastos sustentados em P&D voltados para fidelizar clientes em ecossistemas proprietários dentro do mercado de contêineres para bioprocessos.

Líderes do Setor de Contêineres para Bioprocessos

Thermo Fisher Scientific Inc

Saint-Gobain S.A.

Lonza Group AG

Avantor Inc

Danaher Corporation (Cytiva)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Estruturas de padronização e preparação em torno de conjuntos de uso único estão esclarecendo caminhos para a adoção multissítio de contêineres bioprocessuais, particularmente onde as instalações precisam de componentes intercambiáveis, qualificação repetível e trocas mais rápidas entre modalidades. A BioPhorum, em colaboração com a Bio-Process Systems Alliance (BPSA), publicou em março de 2026 um kit de ferramentas SUUR atualizado para Conjuntos de Uso Único, alinhado com a ASTM E3051-25, o EU GMP Anexo 1 e as matrizes de teste de qualidade da BPSA, o que apoia uma linguagem comum para especificações, expectativas de qualidade de fornecedores e avaliações de risco entre usuários finais e fornecedores.

Os marcos regulatórios também mantêm a atenção sobre E&L e controle de contaminação, o que está se traduzindo em maior demanda por pacotes de dados robustos e auditáveis e por designs fechados e pré-qualificados. O USP 665 entrou em vigor em 1º de maio de 2026, elevando as expectativas para a qualificação de componentes plásticos e sistemas e impulsionando a demanda por portfólios de filmes, conectores e conjuntos com documentação robusta. Separadamente, em 13 de julho de 2026, o FDA dos EUA publicou uma proposta de regra para estabelecer um caminho de registro de fabricação distribuída para estabelecimentos de fabricação distribuída, criando espaço para trens de uso único modulares e fechados que podem ser implantados em instalações de menor porte. A localização de capacidade na Ásia continua sendo uma palanca prática de fornecimento para consumíveis, com a Cytiva planejando iniciar a fabricação de filtração em seu Innovation Hub na Coreia do Sul em 2026 para apoiar a demanda regional.

Desenvolvimentos recentes do setor

- Maio de 2026: A Thermo Fisher Scientific apresentou o Gibco CTS DynaXS Single-Use Bioreactor como parte de uma plataforma integrada voltada para a fabricação escalável de terapias celulares. O lançamento amplia a capacidade de uso único para fluxos de processamento fechados e sensíveis, nos quais o controle de contaminação e a troca rápida são centrais para as estratégias de fornecimento clínico e comercial.

- Outubro de 2025: A Lonza recebeu a aprovação da Swissmedic e alcançou a prontidão operacional para uma nova linha de enchimento asséptico de produtos farmacêuticos em Stein, Suíça. A liberação regulatória e o marco de prontidão apoiam a capacidade de enchimento e acabamento para programas de fabricação de biológicos que dependem de manipulação estéril validada e de componentes compatíveis de gerenciamento de fluidos de uso único.

- Novembro de 2024: A Lonza concluiu o primeiro lote de BPF em sua instalação de fabricação mamífera de próxima geração em Portsmouth, Estados Unidos, utilizando sistemas de uso único. A entrada de um novo local habilitado para uso único em execução de BPF expande a base instalada de contêineres descartáveis em contato com o processo em operações upstream e downstream.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como as receitas provenientes de sistemas de contêineres flexíveis descartáveis utilizados em bioprocessamento e no manuseio de meios ou tampões estéreis em ambientes biofarmacêuticos e de ciências da vida. Abrange bolsas e formatos de contêiner relacionados usados desde o desenvolvimento até a fabricação comercial, onde a contenção de uso único é o valor central entregue.

Exclusões de escopo: Recipientes reutilizáveis de aço inoxidável, plásticos de laboratório de uso geral e equipamentos de bioprocesso independentes que não sejam predominantemente um contêiner são excluídos dos totais de mercado.

Visão geral da segmentação

- Por Tipo de Contêiner

- Contêineres para Bioprocessos 2-D

- Contêineres para Bioprocessos 3-D

- Outros

- Por Aplicação

- Processamento a Montante

- Processamento a Jusante

- Desenvolvimento de Processos / Escalonamento

- Operações de Enchimento e Acabamento

- Por Usuário Final

- Fabricantes de Biofármacos e Vacinas

- Organizações de Desenvolvimento e Fabricação Contratados (CDMOs)

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de um contexto de demanda para biológicos e fabricação de uso único, e depois se concentra em onde os contêineres são efetivamente consumidos nos fluxos de trabalho upstream e downstream. Para o contexto de demanda e conformidade, referenciamos fontes públicas como bancos de dados do FDA dos EUA para aprovações de biológicos e orientações de fabricação, o National Institutes of Health dos EUA e o PubMed para literatura de bioprocessamento revisada por pares, e dados da Comissão de Comércio Internacional dos EUA para sinais comerciais sobre filmes e componentes poliméricos relevantes.

Para fundamentar o lado da oferta, também utilizamos relatórios anuais de empresas e apresentações para investidores, transcrições de teleconferências de resultados acessadas por meio de uma assinatura paga de notícias e informações financeiras, e bancos de dados de patentes selecionados para acompanhar a inovação de materiais e reivindicações relacionadas a soldagem ou conectores. Páginas de associações setoriais e imprensa especializada e respeitada em ciências da vida foram usadas para confirmar terminologia, etapas de uso típicas e temas de adoção em operações upstream e downstream. As fontes listadas são ilustrativas, e revisamos referências públicas e pagas adicionais para apoiar a coleta de dados, a validação e os esclarecimentos.

Entrevistas e pesquisas primárias

Os dados primários foram obtidos a partir de entrevistas e questionários estruturados com fornecedores de contêineres, fabricantes contratados e usuários finais que operam linhas upstream e downstream, de modo que as suposições sobre volumes e ciclos de substituição pudessem ser verificadas em relação a como os fluxos de trabalho de uso único são executados na prática. A cobertura foi equilibrada entre os principais polos de biofabricação na APAC, EMEA e Américas, e revisitamos entradas discrepantes quando o gasto implícito por lote ou por instalação não correspondia aos padrões típicos de uso de contenção de uso único.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Executivos C-level: 19% | APAC: 46% |

| Nível médio: 52% | Líderes funcionais/de unidade: 22% | EMEA: 34% |

| Participantes menores: 21% | Gerentes: 59% | Américas: 20% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído utilizando uma abordagem top-down, na qual a atividade de fabricação de biológicos é traduzida em um conjunto de demanda de contêineres usando o uso por etapa de processo (armazenamento de meios e tampões, transporte e retenção de uso único), depois convertido em valor usando faixas de preço típicas por formato de contêiner. Para manter o modelo fundamentado, corroboramos os totais com verificações bottom-up seletivas, incluindo divisões de receita de fornecedores divulgadas em registros, preços amostrados discutidos em conversas de compras e feedback de canal sobre mudanças de mix entre formatos 2D e 3D.

As principais entradas do modelo incluíram adições de escala de fabricação de biológicos e vacinas, a participação da adoção de uso único por etapa do processo, o número médio de contêineres consumidos por lote e por campanha, os volumes de trabalho médios e o mix de tamanhos de bolsas, e as tendências de custo de filmes poliméricos e conectores que influenciam os preços médios de venda. Para a previsão, realizamos análises de cenários em torno do momento de expansão, com o caso-base orientado por expectativas quanto à utilização de capacidade, intensidade de terceirização e requisitos de esterilidade impulsionados por regulamentação. Onde os indicadores diretos de volume não estavam visíveis, as lacunas foram tratadas por meio de suposições baseadas em faixas, testadas sob estresse em entrevistas e ajustadas quando o gasto implícito por instalação parecia irrealista.

Validação de dados e ciclo de atualização

A validação é feita triangulando o modelo com sinais independentes, incluindo anúncios de expansão de capacidade, comentários sobre utilização de biofabricação e mudanças observáveis na adoção de uso único. Quando as variações eram grandes, investigamos a economia unitária, refizemos as conversões de moeda para o período correto e recontatamos os respondentes quando uma suposição, como a frequência de substituição de contêineres, parecia inconsistente com a forma como as operações foram descritas.

Antes da aprovação final, o trabalho passa por uma revisão analítica em várias etapas para garantir que as entradas, cálculos e a lógica sejam consistentes entre regiões e usuários finais. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes adições de capacidade ou mudanças significativas na disponibilidade de fornecimento de uso único. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de contêineres bioprocessuais da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para contêineres bioprocessuais frequentemente diferem porque as regras de contagem não são as mesmas entre os estudos, mesmo quando o nome do produto parece semelhante. Os fatores mais comuns são o que é incluído como contêiner versus acessório, quais anos são tratados como base, e a rapidez com que se assume que preço e adoção evoluem à medida que novas instalações entram em operação.

Na prática, a diferença geralmente decorre de escolhas de escopo e de previsão, como se conectores e conjuntos com uso intensivo de tubulação são totalmente incorporados à receita de contêineres, se produtos 2D e 3D são avaliados a preços de tabela ou a preços realizados, e se planos agressivos de expansão de capacidade são tratados como demanda imediata. A tabela reflete esses padrões, e a linha de base está vinculada a contêineres flexíveis descartáveis usados para bioprocessamento e manuseio de meios estéreis, com acessórios contados apenas quando fazem parte do sistema de contêiner, uma distinção aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,21 bilhões de USD (2025) | |

| Casa de Pesquisa Setorial A | 4,73 bilhões de USD (2025) | Utiliza um pacote mais amplo que aparentemente incorpora conjuntos de uso único com maior peso de acessórios junto com os contêineres, o que aumenta o valor de 2025 e também assume uma realização de preço mais rápida nos primeiros anos. |

| Editora Setorial B | 26,22 bilhões de USD (2033) | Reporta um ponto final em um ano mais distante com uma curva de crescimento elevada, e a estimativa de estilo jornalístico não mostra claramente como o tempo de adoção, o tempo de câmbio e os limites do produto foram normalizados entre regiões. |

No geral, a diferença é explicada mais pelo que é contabilizado e pela rapidez com que a adoção e os preços são projetados do que por discordâncias sobre a direção da demanda. Ao manter as entradas rastreáveis até o uso do processo, a atividade das instalações e faixas de preço realistas, a estimativa resultante permanece repetível e mais fácil de reconciliar quando surgem novas capacidades ou mudanças de mix.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Contêineres para Bioprocessos?

O mercado está em USD 4,84 bilhões em 2026 e está previsto para crescer a um CAGR de 14,86% para USD 9,66 bilhões até 2031.

Por que os CDMOs são importantes para a demanda futura?

Os CDMOs terceirizam a produção para múltiplos patrocinadores, e seu investimento em suítes totalmente descartáveis está impulsionando um crescimento de segmento de 15,94% de CAGR até 2031.

Qual região tem a maior participação no Mercado de Contêineres para Bioprocessos?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Contêineres para Bioprocessos.

Qual tipo de contêiner atualmente domina as instalações?

As bolsas 3-D lideram com 45,92% de participação em 2025, embora os formatos 2-D estejam crescendo mais rapidamente a um CAGR de 15,23%.

Página atualizada pela última vez em: