Taille et part du marché des yeux bioniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

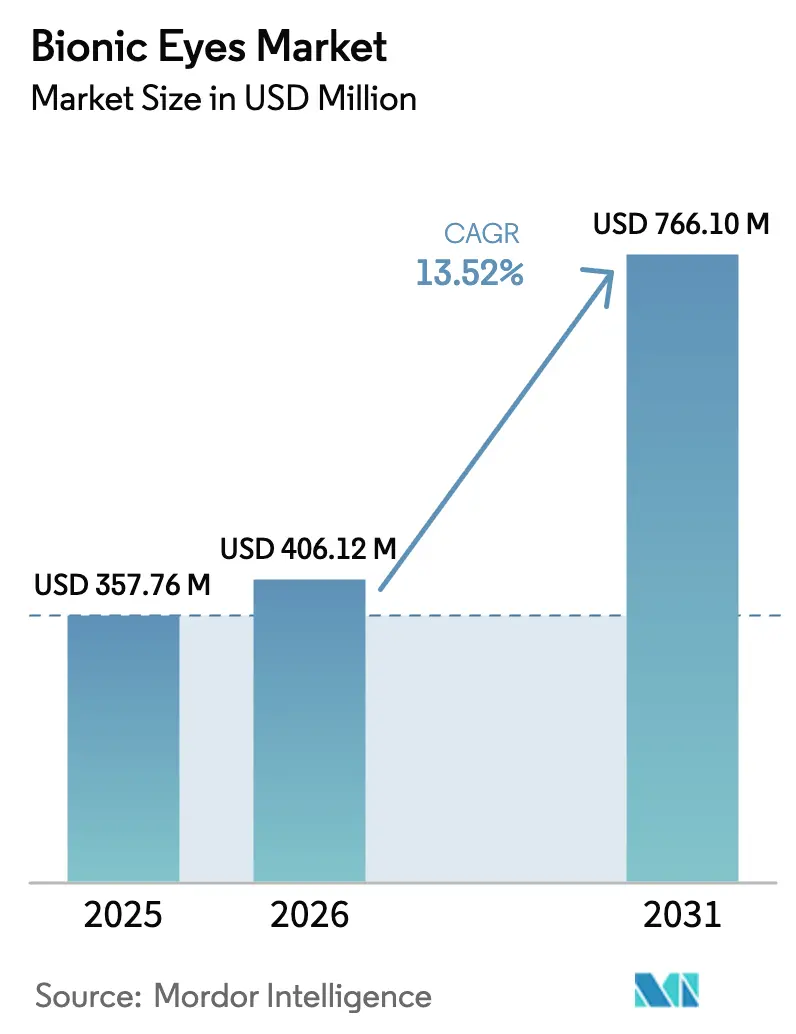

| Taille du Marché (2026) | 406.12 Millions de dollars américains |

| Taille du Marché (2031) | 766.1 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.52% CAGR |

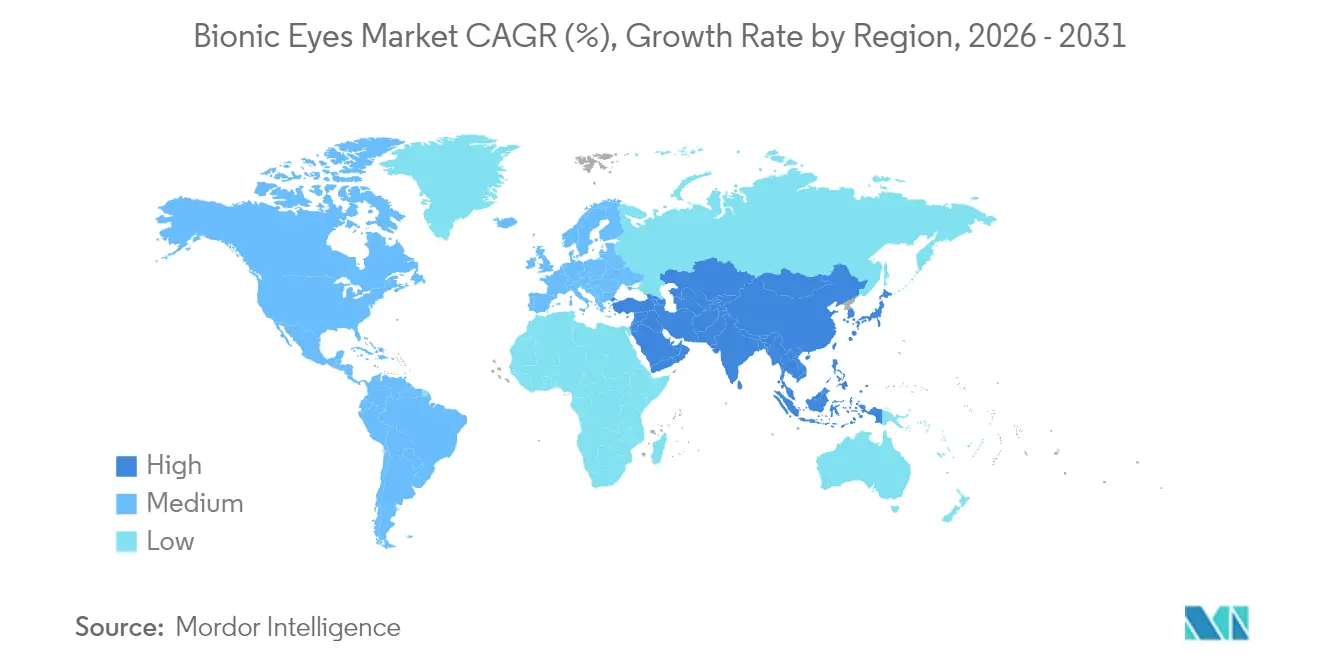

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

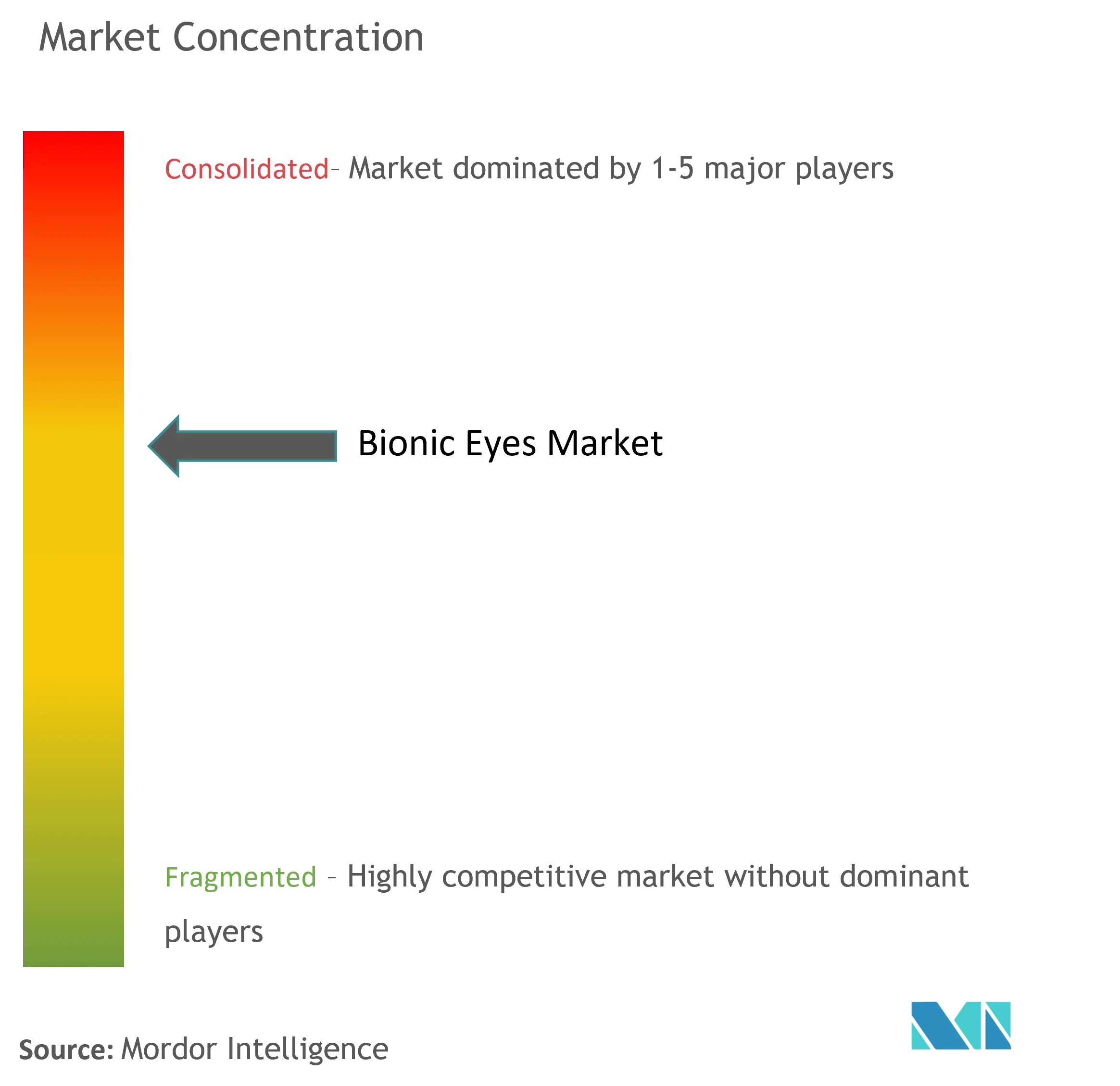

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des yeux bioniques par Mordor Intelligence

La taille du marché des yeux bioniques en 2026 est estimée à 406,12 millions USD, en hausse par rapport à la valeur de 357,76 millions USD en 2025, avec des projections pour 2031 indiquant 766,1 millions USD, progressant à un TCAC de 13,52 % sur la période 2026-2031. La croissance robuste est portée par la convergence de pressions démographiques, de procédures réglementaires accélérées et de la miniaturisation des micro-électroniques, qui ensemble font évoluer les prothèses visuelles de dispositifs expérimentaux vers des thérapies cliniques pratiques. Les prothèses rétiniennes dominent encore les bases installées, mais les systèmes corticaux progressent rapidement à mesure que la recherche confirme un potentiel de résolution supérieur. Les dispositifs entièrement implantables supplantent les caméras externes héritées à mesure que la transmission d'énergie sans fil approche de la maturité technique, et l'innovation en matière de composants se concentre sur la gestion de l'énergie et le micrologiciel en boucle fermée. La rivalité concurrentielle reste modérée, car la fabrication de précision, le contrôle réglementaire et les courbes d'apprentissage chirurgical freinent les entrées rapides, bien que les désignations de percée et les financements publics raccourcissent les délais de commercialisation. Le coût, les lacunes en matière de remboursement et le risque post-chirurgical tempèrent la croissance, mais l'élargissement de l'éligibilité des patients et le renforcement des codes de remboursement compensent ces vents contraires dans les systèmes de santé des pays développés.

Points clés du rapport

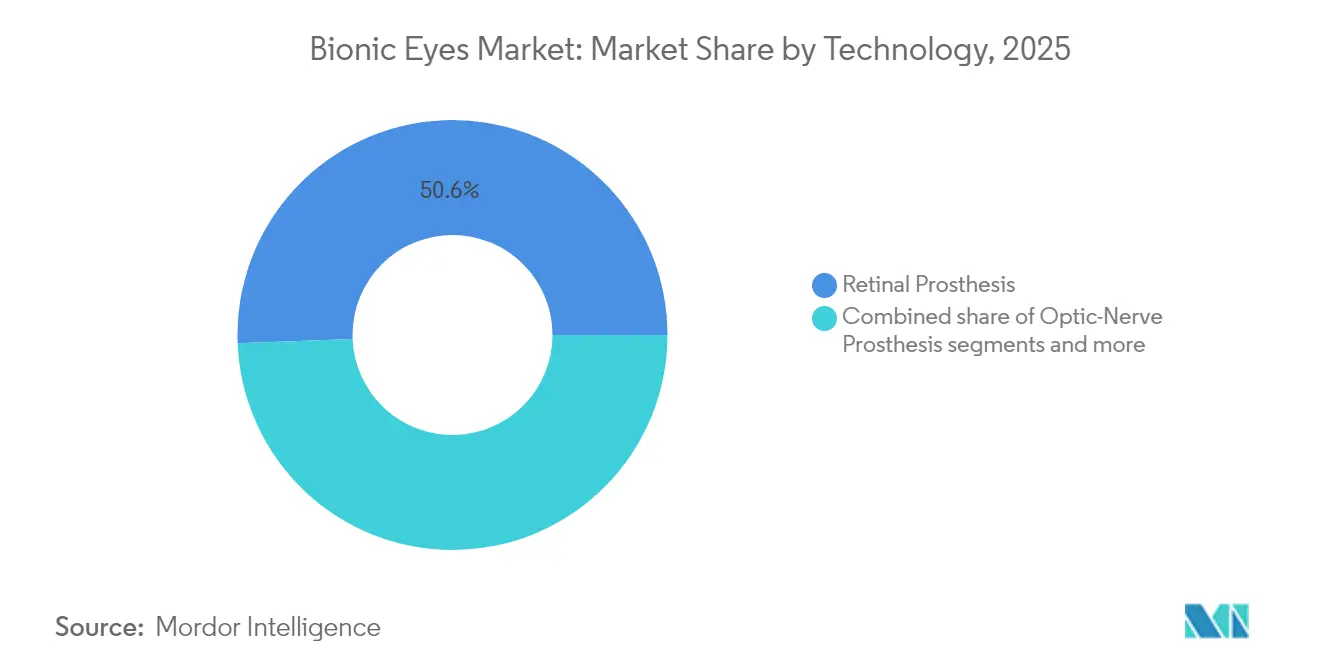

- Par technologie, la prothèse rétinienne a représenté 50,62 % de la part du marché des yeux bioniques en 2025 ; la prothèse visuelle corticale progresse à un TCAC de 14,33 % jusqu'en 2031.

- Par placement de dispositif, les systèmes portables externes ont dominé avec 64,60 % de la part du marché des yeux bioniques en 2025, tandis que les systèmes entièrement implantables s'étendent à un TCAC de 14,28 % jusqu'en 2031.

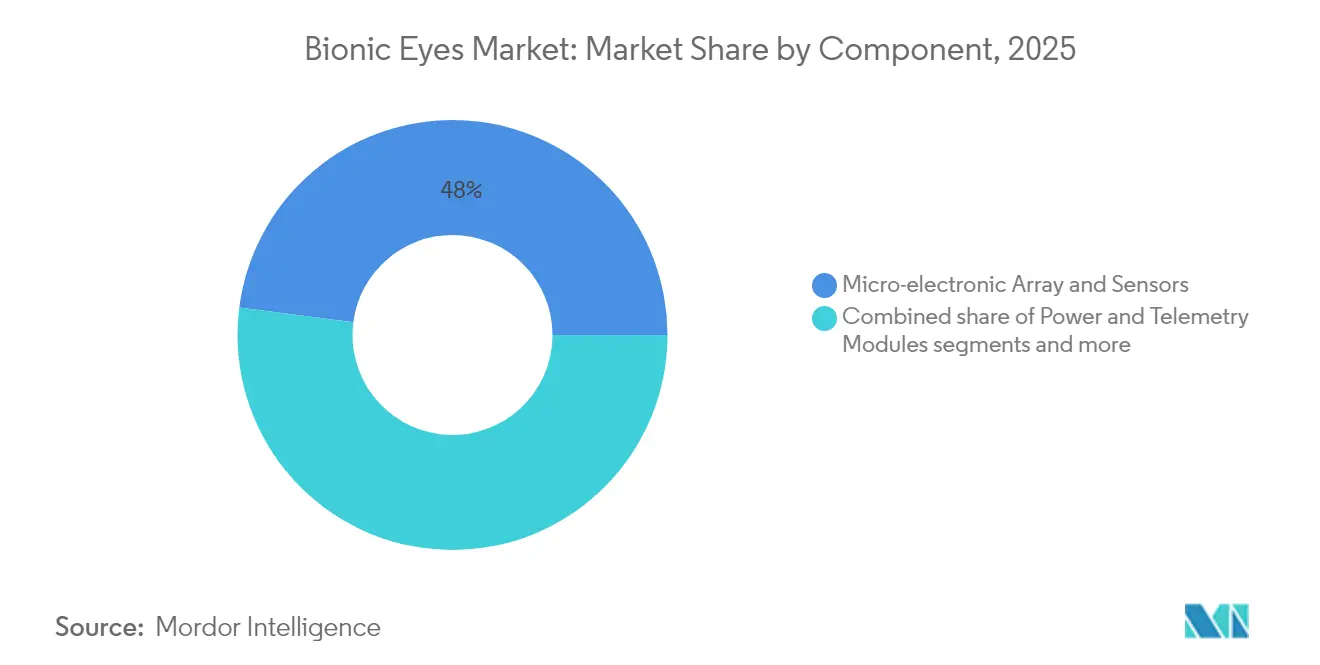

- Par composant, le réseau micro-électronique et les capteurs ont représenté 47,95 % de la taille du marché des yeux bioniques en 2025, et les modules d'alimentation et de télémétrie progressent à un TCAC de 14,45 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les chaînes de soins oculaires ont capturé 53,10 % de la part des revenus en 2025 ; les instituts académiques et de recherche affichent le TCAC projeté le plus élevé à 14,58 % jusqu'en 2031.

- Par région, l'Amérique du Nord a conservé 41,72 % de la taille du marché des yeux bioniques en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 14,67 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des yeux bioniques

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Vieillissement de la population et prévalence de la dégénérescence rétinienne | +3.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées en micro-électronique et bio-matériaux | +2.8% | Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation du financement de la R&D en neuro-prothèses | +2.1% | Cœur Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Désignations réglementaires favorables à procédure accélérée | +1.9% | Zones réglementaires Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Algorithmes d'stimulation adaptative en boucle fermée | +1.5% | Mondial, mené par les pôles de recherche nord-américains | Long terme (≥ 4 ans) |

| Savoir-faire optique RA/RV mis à profit dans les implants | +1.2% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence de la dégénérescence rétinienne

Les gains d'espérance de vie mondiale signifient que davantage d'individus entrent dans les tranches d'âge où les pathologies rétiniennes atteignent leur pic. La dégénérescence maculaire liée à l'âge touche déjà plus de 200 millions de personnes, et sa prévalence double chaque décennie après 50 ans. La rétinite pigmentaire ajoute une demande supplémentaire avec une incidence d'environ 1 pour 4 000 dans le monde. Le suivi à long terme du deuxième œil bionique de génération en Australie a montré une fonctionnalité des électrodes de 97 % sur 2,5 ans, confirmant la durabilité pour les patients plus âgés. Les systèmes de santé des pays développés disposent d'infrastructures chirurgicales et de parcours de soins chroniques, ce qui leur permet d'absorber l'adoption précoce, mais le vieillissement est universel, assurant une demande soutenue même dans les marchés émergents à mesure que les capacités se développent. La dynamique démographique ancre ainsi une expansion à deux chiffres bien au-delà de 2030.

Avancées en micro-électronique et bio-matériaux

Les semi-conducteurs miniaturisés et les substrats flexibles résistants à la corrosion permettent désormais des implants à l'échelle neuronale qui minimisent les traumatismes tissulaires tout en augmentant le nombre de canaux. Les réseaux rétiniens à nanofils de tellure convertissent directement la lumière visible et proche infrarouge en courant sans packs externes, rapprochant le domaine des puces visuelles auto-alimentées[1]Source : Science Journal, "Tellurium Nanowire Retinal Nanoprosthesis Improves Vision in Models of Blindness," science.org . Des chercheurs suédois ont fabriqué des électrodes de 40 µm sur des polymères élastiques qui résistent à la flexion à l'intérieur du tissu oculaire, réduisant le risque d'inflammation chronique. Des travaux parallèles sur le revêtement hermétique en PDMS projettent une survie de l'implant sur dix ans dans un liquide physiologique. Combinées, ces avancées augmentent la résolution réalisable, améliorent la fiabilité et réduisent les chirurgies de révision, accélérant l'acceptation par les payeurs.

Augmentation du financement de la R&D en neuro-prothèses

L'ARPA-H des États-Unis a alloué 56 millions USD à NYU Langone et 46 millions USD à l'Université du Colorado pour la transplantation de l'œil entier et la régénération du nerf optique, constituant les plus importants financements fédéraux individuels dans la restauration de la vision à ce jour. Les essais corticaux financés par le NIH, tels que la Prothèse Visuelle Intracorticale, ont atteint des jalons de sécurité de deux ans, attirant des tours de financement supplémentaires par capital-risque. Le succès de la levée de fonds de Neuralink à la suite de sa désignation de percée illustre davantage comment la clarté réglementaire catalyse les capitaux privés. Le renforcement cyclique entre les données d'essais positives et les flux de financement accroît l'échelle des études et accélère les lancements commerciaux sur le marché des yeux bioniques.

Désignations réglementaires favorables à procédure accélérée

Le programme FDA Breakthrough Device soutient désormais plusieurs implants visuels, réduisant les étapes d'examen et facilitant les retours d'information en temps réel de l'agence. L'entrée de Neuralink avec Blindsight en septembre 2024 illustre cette voie, réduisant d'environ deux ans le cycle d'approbation typique. Les modules de thérapies avancées de l'EMA reflètent cette flexibilité, et des dispositifs marqués CE comme PRIMA progressent dans des essais pivots sous des directives personnalisées. Les codes de procédure dédiés de Medicare pour les prothèses rétiniennes répondent aux incertitudes des payeurs et stimulent l'adoption par les médecins. Les voies rationalisées réduisent le risque d'investissement et raccourcissent le délai d'accès aux patients pour le marché des yeux bioniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût chirurgical et du dispositif élevé ; remboursement limité | -2.5% | Mondial, le plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Risques post-chirurgicaux et taux d'explantation | -1.8% | Mondial, avec un impact plus élevé dans les marchés à expertise chirurgicale limitée | Court terme (≤ 2 ans) |

| Cybercinétose induite par la latence algorithmique | -1.2% | Mondial, particulièrement dans les applications de prothèses visuelles corticales | Moyen terme (2-4 ans) |

| Pénurie d'approvisionnement en boîtiers hermétiques ultra-miniatures | -0.9% | Mondial, avec concentration dans les régions de fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût chirurgical et du dispositif élevé ; remboursement limité

Les dépenses totales vont de 115 000 à 500 000 USD par patient, couvrant le matériel, la neurochirurgie et la rééducation, ce qui constitue un défi en matière d'accessibilité financière en dehors des pools d'assurance premium. Les évaluations européennes de coût-utilité montrent des ratios supérieurs à 53 165 EUR par QALY, dépassant les seuils de nombreux payeurs. Les faibles volumes de production limitent les économies d'échelle, tandis que l'emballage hermétique et les biomatériaux de haute qualité augmentent le coût des matières premières par rapport aux implants conventionnels. Le remboursement reste fragmentaire ; Medicare couvre un ensemble limité, et de nombreux régimes privés classent les dispositifs comme expérimentaux, contraignant les patients à s'autofinancer ou à s'inscrire dans des essais. Ces frictions financières ralentissent l'adoption dans les économies émergentes et retardent l'atteinte du seuil de rentabilité pour les fabricants.

Risques post-chirurgicaux et taux d'explantation

Les rappels de mémoire de dispositifs, les infections ou les défaillances d'électrodes peuvent nécessiter un retrait, érodant la confiance des médecins. L'arrêt de l'Argus II de Second Sight a laissé les utilisateurs implantés sans soutien, mettant en évidence le risque de viabilité du fournisseur. Les implants corticaux nécessitent une chirurgie crânienne, ajoutant une complexité par rapport aux approches rétiniennes et élevant le risque périopératoire. Les courbes d'apprentissage chirurgical confinent les procédures à quelques centres, limitant la portée géographique. Bien que les matériaux modernes réduisent la corrosion et la réponse immunitaire, les données à long terme restent rares, et les prothèses visuelles traitent la qualité de vie plutôt que des conditions potentiellement mortelles, de sorte que les seuils de sécurité sont stricts. Ces incertitudes cliniques modèrent la pénétration à court terme sur le marché des yeux bioniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes corticaux perturbent le leadership rétinien

La taille du marché des yeux bioniques liée aux prothèses rétiniennes s'est élevée à 181,15 millions USD en 2025, soit une part de 50,62 %, reflétant des décennies de raffinement itératif et des voies de remboursement plus claires. Les prothèses visuelles corticales, bien que naissantes, affichent un TCAC de 14,33 % jusqu'en 2031, car les puces neurales contournent les structures rétiniennes et du nerf optique endommagées, élargissant l'éligibilité à la cécité profonde, y compris les traumatismes du nerf optique. Les premiers essais corticaux rapportent des améliorations de la navigation et une précision de reconnaissance des lettres qui approchent une vision à faible résolution, validant la technologie pour un déploiement plus large. L'investissement s'oriente en conséquence, Neuralink et des consortiums académiques captant des subventions de plusieurs millions de dollars et des placements privés.

Le profil concurrentiel diverge : les acteurs établis du secteur rétinien poursuivent des améliorations de la densité de pixels et des films sous-rétiniens plus minces, tandis que les pionniers corticaux se concentrent sur des tapis d'électrodes trans-durales sûres et des décodeurs d'apprentissage automatique. Les systèmes corticaux comportent une complexité chirurgicale plus élevée, mais promettent une résolution plafond plus haute et des populations adressables plus importantes, attirant les investisseurs malgré des délais plus longs. La réussite dans la mise à l'échelle du nombre de canaux et la garantie d'une sécurité chronique déterminera si les plateformes corticales dépasseront les solutions rétiniennes avant 2035 sur le marché des yeux bioniques.

Par placement de dispositif : les conceptions entièrement implantables gagnent en priorité

Les systèmes portables externes ont contribué à hauteur de 64,60 % de la part du marché des yeux bioniques en 2025 grâce aux lunettes à caméra montée associées à des stimulateurs implantés, mais la croissance plafonne sous les contraintes d'acceptation sociale et les exigences de maintenance. Les configurations entièrement implantables enregistrent un TCAC de 14,28 % à mesure que la télémétrie sans fil, la récupération d'énergie photonique et les batteries miniatures arrivent à maturité. Les implants diamantés alimentés par laser atteignent désormais une conversion photovoltaïque de 55 %, démontrant un fonctionnement autonome à l'intérieur de l'œil et supprimant les packs externes.

Les retours des utilisateurs soulignent l'autonomie et la neutralité esthétique comme critères d'adoption clés. Les équipes chirurgicales préfèrent également les unités scellées qui réduisent le risque d'infection en éliminant les câbles percutanés. Les feuilles de route commerciales priorisent les bobines de charge par induction, les batteries zinc-air ultra-minces et les encapsulants biocompatibles, indiquant que les modèles entièrement implantables commanderont une part de revenus croissante d'ici la fin de la décennie sur le marché des yeux bioniques.

Par composant : alimentation et télémétrie dominent le focus d'innovation

Les réseaux micro-électroniques et les capteurs ont généré 47,95 % des revenus en 2025, reflétant leur rôle fondamental dans la transduction des signaux. Pourtant, les modules d'alimentation et de télémétrie représentent le composant à la croissance la plus rapide à un TCAC de 14,45 %, car l'autonomie devient le facteur de différenciation du marché. Les récupérateurs hybrides solaire–métal-air intégrés dans des facteurs de forme de lentilles de contact illustrent comment la distribution continue de micro-watts peut éliminer les chargeurs externes. Les contrôleurs définis par micrologiciel capables de stimulation à 256 pixels avec un minimum de diaphonie illustrent la valeur croissante du logiciel.

L'intégration des systèmes dépend désormais de l'harmonisation de la durée de vie de la batterie, des limites thermiques et des algorithmes en boucle fermée basés sur l'IA. Les entreprises qui associent une propriété intellectuelle d'alimentation propriétaire à des stimulateurs haute densité peuvent exiger des prix premium et des revenus de licence sur le marché des yeux bioniques.

Par utilisateur final : le milieu académique accélère la translation

Les hôpitaux et les chaînes de soins oculaires ont conservé 53,10 % de parts de marché en 2025, car ils abritent des blocs opératoires et des unités de rééducation essentiels à l'implantation et à la formation. Les instituts académiques et de recherche, cependant, enregistrent un TCAC de 14,58 %, alimenté par les méga-subventions de l'ARPA-H et les alliances universités-industrie. Les projets multi-institutionnels à NYU, UC San Diego et à l'Université du Colorado intègrent l'immunologie, la micro-fabrication et la science des interfaces cerveau-ordinateur, faisant rapidement avancer la maturité des dispositifs. Les hôpitaux s'associent de plus en plus à ces programmes pour des essais en primo-implantation humaine, créant une boucle de rétroaction qui renforce les deux segments.

Les instituts académiques fonctionnent ainsi comme des incubateurs de R&D, tandis que les réseaux cliniques fournissent des environnements de validation et des bassins de patients primo-adoptants, assurant des canaux de demande équilibrés sur le marché des yeux bioniques.

Analyse géographique

L'Amérique du Nord a détenu 41,72 % des revenus de 2025, soutenue par les voies de percée FDA, la codification Medicare et les clusters denses de centres ophtalmiques. Le financement de l'ARPA-H dépassant 100 millions USD sous-tend les consortiums de transplantation d'œil entier, renforçant le leadership régional. Les assureurs publics couvrent certains dispositifs rétiniens, réduisant les charges à la charge des patients. L'écosystème de fournisseurs, de résidents chirurgicaux et d'investisseurs en capital-risque forme un pôle d'innovation auto-renforçant qui accélère le recrutement des essais et le lancement de produits sur le marché des yeux bioniques.

L'Asie-Pacifique est la zone à la croissance la plus rapide avec un TCAC de 14,67 % jusqu'en 2031, portée par le vieillissement démographique accéléré et les réformes des dispositifs médicaux soutenues par les gouvernements. Le Japon et la Corée du Sud contribuent à des programmes cliniques avancés, tandis que la Chine et l'Inde fournissent de vastes bassins de patients et des projets pilotes de remboursement en expansion. L'essai d'implant de deuxième génération en Australie, maintenant une activité des électrodes de 97 % sur 2,5 ans, signale la profondeur de la recherche régionale. La distribution inégale des ophtalmologistes reste un obstacle, mais les initiatives de télé-formation et de tourisme chirurgical élargissent l'accès.

L'Europe capture une part mature mais sélective, car les agences d'évaluation des technologies de santé exigent une stricte efficacité coût. Les plateformes marquées CE, telles que PRIMAvera de Pixium, ciblent la DMLA sèche et s'appuient sur des registres de données centralisés pour suivre les résultats longitudinaux. Bien que les normes de sécurité élevées prolongent les cycles d'approbation, les dispositifs réussis bénéficient d'un fort soutien au remboursement une fois les seuils atteints. L'Amérique latine, le Moyen-Orient et l'Afrique restent naissants ; cependant, les parcs technologiques régionaux et les réseaux de chirurgie de la cataracte transfrontaliers pourraient se transformer en centres d'yeux bioniques plus tard dans la décennie.

Paysage concurrentiel

Le marché des yeux bioniques présente une concentration modérée, car les barrières élevées à l'entrée limitent les concurrents, mais les technologies de changement de paradigme peuvent rapidement réorganiser les positions. Les spécialistes rétiniens comme Pixium Vision et Bionic Vision Technologies s'appuient sur des gains itératifs du nombre de pixels et des flux de travail chirurgicaux établis. Les challengers corticaux tels que Neuralink et Cortigent poursuivent des interfaces cerveau-ordinateur et attirent des investisseurs diversifiés, faisant évoluer les valorisations vers la neurotechnologie pilotée par l'IA plutôt que vers les multiples conventionnels des dispositifs médicaux.

Les portefeuilles de propriété intellectuelle autour des algorithmes de stimulation, des biomatériaux et de la télémétrie sans fil fonctionnent comme des douves concurrentielles, souvent concédées sous licence entre les segments. Les mouvements stratégiques comprennent la scission de Cortigent par Vivani pour libérer de la valeur actionnariale et concentrer la R&D, et le partenariat d'essai UCSB de Neuralink pour accélérer les premières puces de vision corticale en primo-implantation humaine. Des opportunités d'espace blanc existent dans la cécité pédiatrique, les implants à faible coût pour les marchés émergents et les packages combinant thérapie génique et dispositif. À mesure que la part logicielle augmente, les entreprises technologiques dotées de capacités d'IA pourraient entrer via des partenariats plutôt que par une fabrication en site vierge, intensifiant la convergence intersectorielle sur le marché des yeux bioniques.

Leaders de l'industrie des yeux bioniques

Pixium Vision S.A.

Optobionics Corporation

Bionic Vision Technologies

iBionics

Vivani Medical, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Neuralink a rejoint un essai clinique dirigé par l'UCSB pour faire progresser l'œil bionique intelligent Blindsight vers les premières implantations humaines.

- Mars 2025 : Vivani Medical a annoncé des plans pour scinder Cortigent, sa filiale de vision corticale.

Périmètre du rapport mondial sur le marché des yeux bioniques

Selon le périmètre du rapport, les prothèses rétiniennes, également connues sous le nom d'œil bionique, sont des implants rétiniens utilisés comme prothèses visuelles pour améliorer la vision des personnes souffrant de perte de vision, de déficience visuelle et d'autres maladies oculaires chroniques. Le marché des yeux bioniques est segmenté par type (œil externe et œil implanté), technologie (mécanique et électronique), indication (perte et déficience visuelle, dégénérescence maculaire sèche liée à l'âge (DMLA sèche) et autres), utilisateur final (hôpitaux, cliniques ophtalmiques et autres (centres de soins ambulatoires)), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Prothèse rétinienne |

| Prothèse du nerf optique |

| Prothèse visuelle corticale |

| Autres (photovoltaïque, magnétoélectrique) |

| Systèmes portables externes |

| Systèmes entièrement implantables |

| Hôpitaux et chaînes de soins oculaires |

| Cliniques d'ophtalmologie |

| Instituts académiques et de recherche |

| Réseau micro-électronique et capteurs |

| Modules d'alimentation et de télémétrie |

| Logiciel et micrologiciel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Prothèse rétinienne | |

| Prothèse du nerf optique | ||

| Prothèse visuelle corticale | ||

| Autres (photovoltaïque, magnétoélectrique) | ||

| Par placement de dispositif | Systèmes portables externes | |

| Systèmes entièrement implantables | ||

| Par utilisateur final | Hôpitaux et chaînes de soins oculaires | |

| Cliniques d'ophtalmologie | ||

| Instituts académiques et de recherche | ||

| Par composant | Réseau micro-électronique et capteurs | |

| Modules d'alimentation et de télémétrie | ||

| Logiciel et micrologiciel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des yeux bioniques en 2026 ?

Il est valorisé à 406,12 millions USD, et les prévisions indiquent une hausse à 766,1 millions USD d'ici 2031.

Quel TCAC est projeté pour les revenus des yeux bioniques jusqu'en 2031 ?

Les revenus devraient croître à un TCAC de 13,52 % durant 2026-2031.

Quelle technologie connaît la croissance la plus rapide dans le domaine des prothèses visuelles ?

La prothèse visuelle corticale devrait se développer à un TCAC de 14,33 % car elle peut contourner les lésions rétiniennes.

Quelle région connaîtra la croissance d'adoption la plus élevée ?

L'Asie-Pacifique devrait enregistrer un TCAC de 14,67 % à mesure que les populations vieillissantes convergent avec une hausse des investissements dans les soins de santé.

Quel reste le principal obstacle au coût pour une utilisation plus large ?

Les coûts totaux de traitement de 115 000 à 500 000 USD par patient et un remboursement incohérent ralentissent l'adoption.

Qui sont les perturbateurs émergents défiant les acteurs établis des implants rétiniens ?

Neuralink, Cortigent et les consortiums académiques tirant parti des avancées des interfaces cerveau-ordinateur mènent la prochaine vague d'innovation.

Dernière mise à jour de la page le: