Taille et Part du Marché des Services de Mise en Bouteille et en Canette sous Contrat pour Boissons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

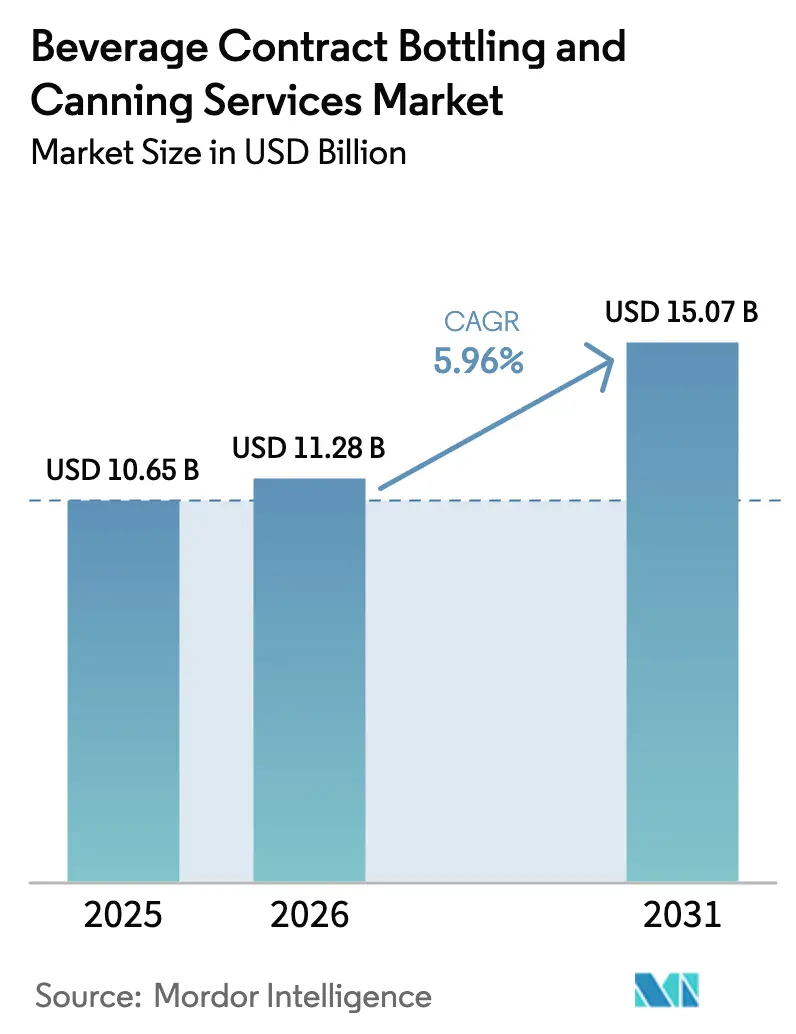

| Taille du Marché (2026) | 11.28 Milliards de dollars |

| Taille du Marché (2031) | 15.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Mise en Bouteille et en Canette sous Contrat pour Boissons par Mordor Intelligence

La taille du marché des services de mise en bouteille et en canette sous contrat pour boissons devrait croître de 10,65 milliards USD en 2025 à 11,28 milliards USD en 2026 et devrait atteindre 15,07 milliards USD d'ici 2031, à un CAGR de 5,96 % sur la période 2026-2031. Cette dynamique découle de la migration des marques vers des modèles opérationnels allégés en actifs, de la multiplication des références (SKU) et des exigences en matière de durabilité qui récompensent les prestataires capables de changer rapidement de matériaux et de formats. Le lancement de boissons fonctionnelles, de productions premium en petites séries et de canaux de vente directe aux consommateurs accroît la demande de lignes de remplissage flexibles et à grande vitesse. Parallèlement, l'écart de prix entre l'aluminium et le PET se réduit, ce qui accélère les conversions vers la canette alors que les marques s'empressent de répondre aux mandats de l'économie circulaire. L'intensité concurrentielle augmente à mesure que les acteurs de grande envergure déploient des capitaux pour accroître le débit et adopter des procédés économes en énergie, tandis que les co-packeurs de taille intermédiaire ciblent les niches artisanales pour préserver leurs marges.

Points Clés du Rapport

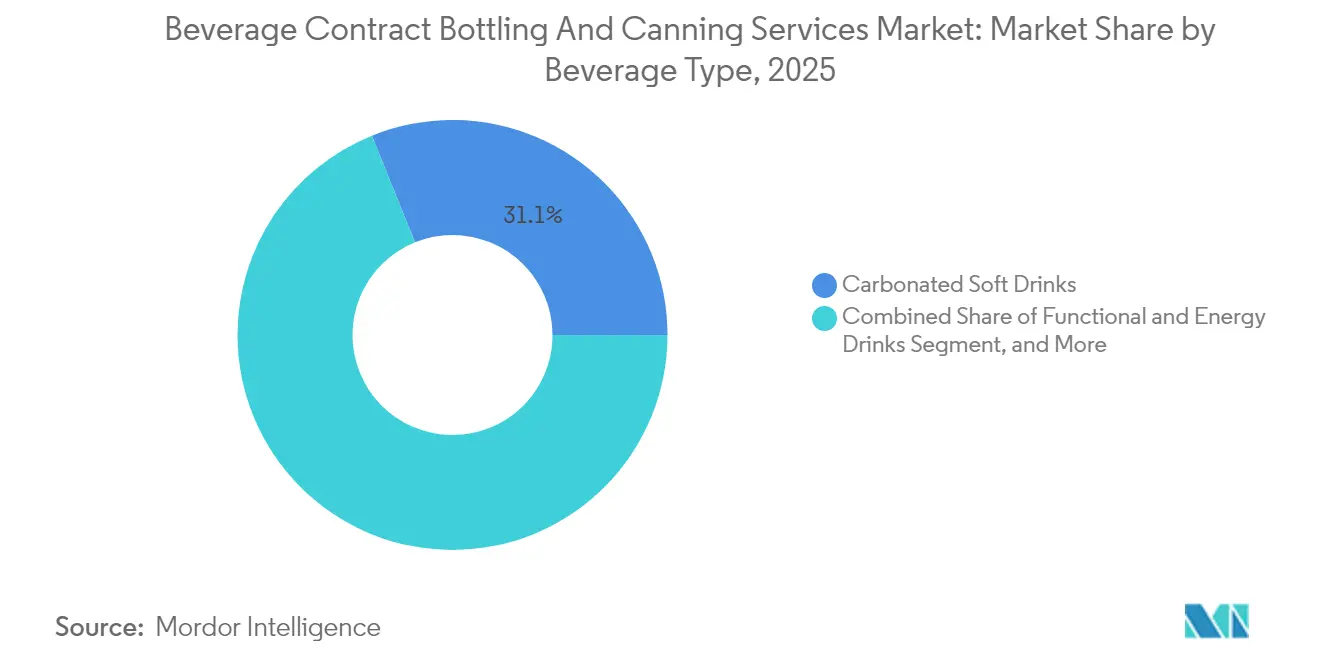

- Par type de boisson, les boissons gazeuses ont capté 31,12 % de la part du marché des services de mise en bouteille et en canette sous contrat pour boissons en 2025.

- Par type d'emballage, la taille du marché des services de mise en bouteille et en canette sous contrat pour boissons pour les canettes devrait croître à un CAGR de 7,71 % entre 2026 et 2031.

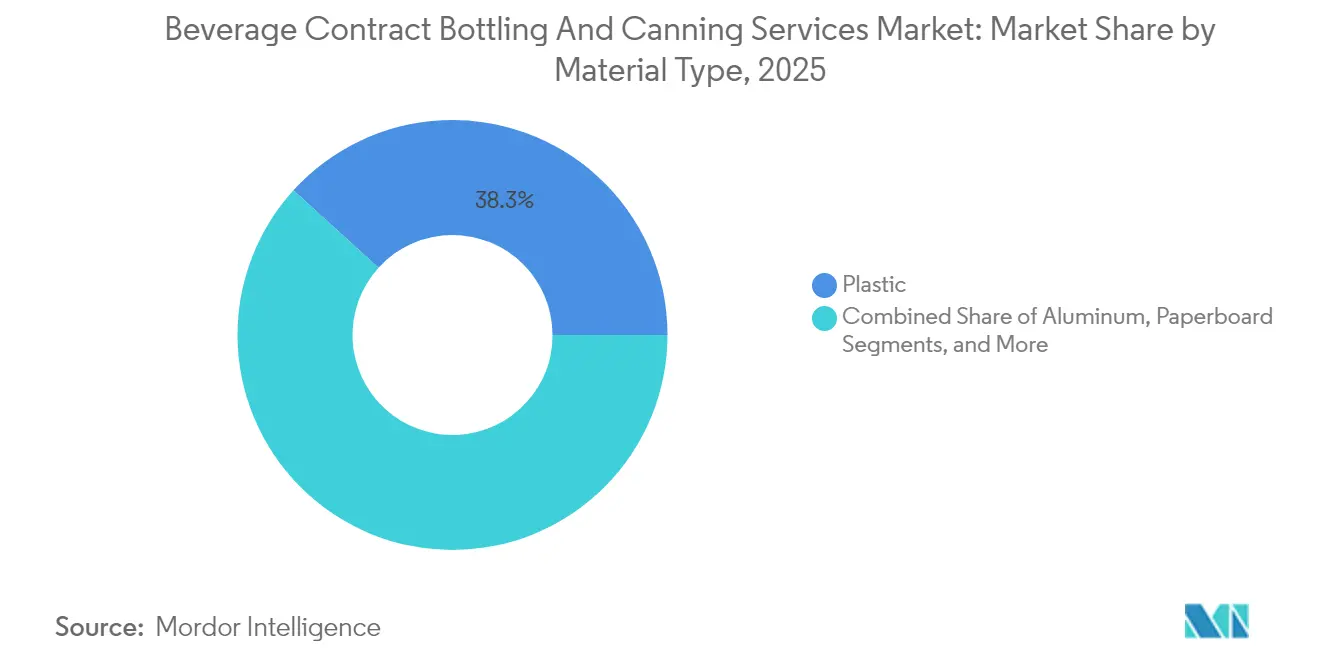

- Par type de matériau, le plastique a capté 38,25 % de la part du marché des services de mise en bouteille et en canette sous contrat pour boissons en 2025.

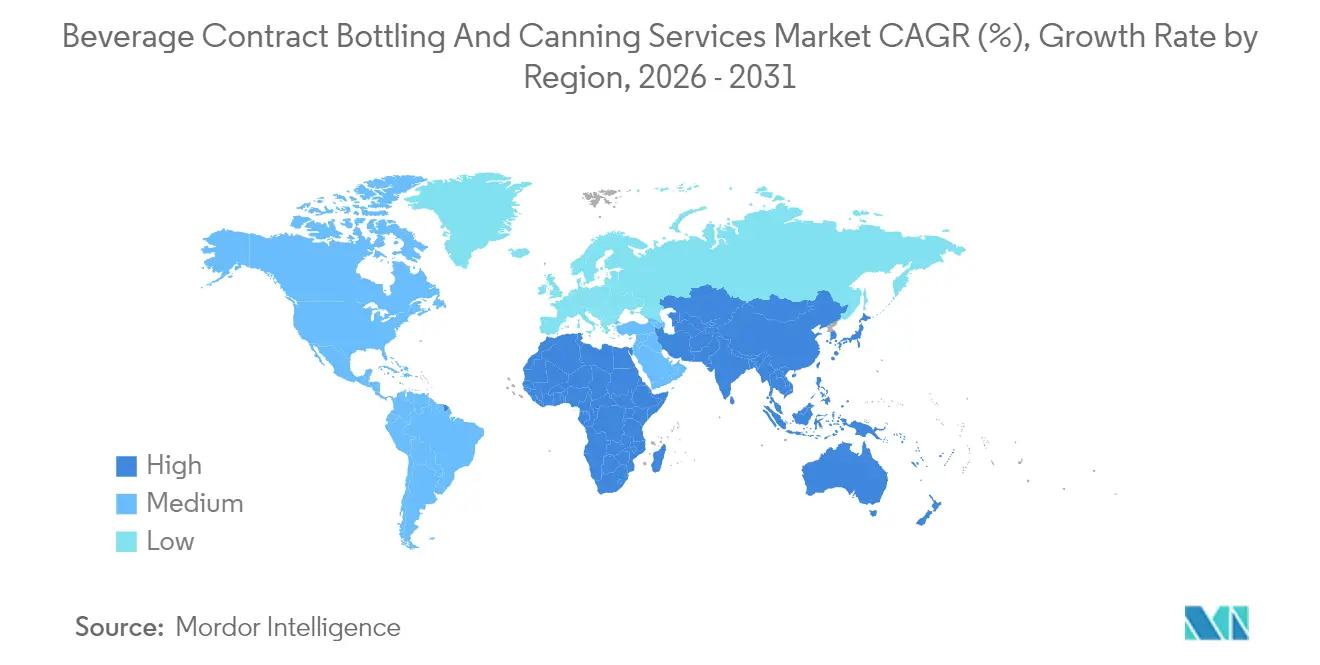

- Par géographie, la taille du marché des services de mise en bouteille et en canette sous contrat pour boissons pour la région Asie-Pacifique devrait croître à un CAGR de 8,28 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Services de Mise en Bouteille et en Canette sous Contrat pour Boissons

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération Largement Adoptée des Références (SKU) parmi les Marques de Boissons | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance Soutenue des Boissons Fonctionnelles Prêtes à Boire | +1.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Stratégies d'Externalisation Allégées en Actifs des Marques pour Réduire les Dépenses d'Investissement | +1.0% | Mondial, s'accélérant dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Adoption Croissante des Canettes en Aluminium en Raison des Mandats de Durabilité | +1.3% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Tendance à la Premiumisation Stimulant le Co-Packing de Boissons Artisanales en Petites Séries | +0.7% | Amérique du Nord et Europe, émergence dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du Commerce Électronique Nécessitant un Emballage Flexible en Petites Séries | +0.9% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La prolifération des références stimule la demande de co-packing spécialisé

Les portefeuilles de marques contiennent désormais des centaines de références, entraînant une multiplication des changements de ligne et des séries de production plus courtes. Les embouteilleurs sous contrat capables de reconfigurer les remplisseuses en quelques minutes et de gérer l'étiquetage multi-format attirent des accords à long terme. The Coca-Cola Company a eu recours à des co-packeurs spécialisés pour ses variantes fonctionnelles en édition limitée en 2024, plutôt que de moderniser ses usines internes. Les installations combinant des manipulateurs de multipack à grande vitesse, l'impression numérique et la traçabilité en temps réel garantissent la présence en rayon et la conformité aux exigences des distributeurs. À mesure que les distributeurs réduisent les réassortiments de catégories à des cycles trimestriels, les usines flexibles assurent une utilisation fiable, renforçant le leadership du marché des services de mise en bouteille et en canette sous contrat pour boissons dans le remplissage externalisé.

Les boissons fonctionnelles prêtes à boire reconfigurent les investissements en traitement

Les boissons énergisantes, protéinées, probiotiques et adaptogènes nécessitent des lignes de remplissage à froid aseptiques, un dosage à l'azote et des salles d'ingrédients séparées pour les allergènes. Les embouteilleurs sous contrat qui répondent à ces besoins avec des laboratoires de formulation internes captent des projets de bout en bout, de la validation du concept à la palettisation finale. Monster Beverage a élargi ses alliances avec des tiers en 2024 pour accélérer le développement de références à base de kombucha sans s'exposer à des risques en capital. Les prestataires qui obtiennent des certifications biologiques, non-OGM ou à base de plantes bénéficient de primes de prix qui compensent la complexité accrue, renforçant une croissance supérieure au marché pour les services de remplissage fonctionnel.

Les stratégies allégées en actifs accélèrent l'adoption de l'externalisation

PepsiCo a approfondi ses contrats de co-packing régionaux pour pénétrer les villes mal desservies d'Asie et d'Amérique latine, réorientant les fonds internes du marketing de marque vers l'investissement dans l'infrastructure numérique.[1]PepsiCo Inc., "Rapport Annuel 2024," PEPSICO.COM Les marques émergentes adoptent la même approche, louant des capacités en micro-séries tout en évaluant leur traction sur les plateformes numériques. Alors que les startups de boissons soutenues par des fonds de capital-risque représentent une part croissante de l'innovation dans la catégorie, un réseau de co-packing agile devient crucial, poussant le marché des services de mise en bouteille et en canette sous contrat pour boissons vers une expansion des capacités, même dans les géographies matures.

L'adoption des canettes en aluminium s'accélère sous l'effet des mandats de durabilité

Les directives de l'Union européenne sur les plastiques à usage unique et les tableaux de bord des distributeurs récompensent les formats recyclables, incitant les entreprises de boissons à orienter leurs budgets vers les lignes de mise en canette en aluminium. Coca-Cola Europacific Partners a investi 40 millions EUR (44,0 millions USD) dans les contenants réutilisables en 2024, renforçant la demande contractuelle pour les systèmes de sertissage polyvalents et de dépilage. Les embouteilleurs qui sécurisent des contrats d'approvisionnement en feuilles à contenu recyclé protègent leurs clients des fluctuations d'approvisionnement tout en répondant aux exigences de divulgation environnementale, sociale et de gouvernance, les intégrant plus profondément dans les cycles de planification stratégique.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Perturbations de la Chaîne d'Approvisionnement en Aluminium et en Résines PET | -0.8% | Mondial, avec un impact aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Pression sur les Marges due à la Volatilité des Coûts Énergétiques et Logistiques | -1.1% | Mondial, particulièrement sévère en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Conformité Stricte aux Normes de Sécurité Alimentaire Accroissant la Complexité | -0.6% | Mondial, avec des calendriers de mise en œuvre régionaux variables | Long terme (≥ 4 ans) |

| Capacité Limitée pour les Lignes de Remplissage à Froid Aseptiques dans les Régions Émergentes | -0.9% | Asie-Pacifique, Amérique du Sud et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité de la chaîne d'approvisionnement contraint la flexibilité de production

Les fluctuations des primes sur l'aluminium en 2024, causées par les variations du marché de l'énergie, ont contraint les co-packeurs de plus petite taille à reporter les mises à niveau de leurs lignes de mise en canette ou à payer des suppléments qui ont érodé leurs marges. Les pénuries de résines PET liées aux arrêts d'usines pétrochimiques ont déclenché une accumulation de stocks de sécurité, immobilisant le fonds de roulement. Les accords d'approvisionnement diversifiés et les programmes de couverture différencient désormais les acteurs de grande envergure des concurrents régionaux, mais le déséquilibre réduit les ajouts de capacité à court terme dans les économies en développement sensibles aux prix.

L'inflation des coûts énergétiques pèse sur les marges opérationnelles

Les factures d'énergie et de fret représentent environ 10 % du coût total du co-packing. Les contrats européens négociés avant la flambée du gaz de 2024 sont devenus non rentables, incitant les opérateurs à installer des panneaux solaires sur site, des systèmes de récupération de chaleur résiduelle et des convoyeurs automatisés qui ont réduit la consommation en kilowatts. La hausse des prix du diesel a également augmenté les frais de fret sortant à un moment où les marques de boissons exigeaient des livraisons plus petites et en flux tendu pour le commerce électronique. La consolidation se poursuit à mesure que les opérateurs recherchent des économies d'échelle capables d'absorber les chocs sur les intrants sans compromettre la qualité de service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Boisson : Les catégories fonctionnelles stimulent la croissance malgré la domination des boissons gazeuses

Les boissons gazeuses ancrent les revenus, détenant 31,12 % de la part du marché des services de mise en bouteille et en canette sous contrat pour boissons en 2025, soutenues par des accords vieux de plusieurs décennies, des remplisseuses à grande vitesse éprouvées et de nombreuses extensions de saveurs. La taille du marché des services de mise en bouteille et en canette sous contrat pour boissons liée à ces marques grand public reste importante ; cependant, la croissance incrémentale se modère à mesure que les consommateurs soucieux des calories privilégient les formats à faible teneur en sucre. À l'inverse, les boissons fonctionnelles et énergisantes devraient se développer à un CAGR de 7,99 % jusqu'en 2031, augmentant ainsi la demande de tours aseptiques, de pasteurisateurs à tunnel et de systèmes de rinçage à l'azote qui protègent les botaniques sensibles.

Ces trajectoires divergentes contraignent les co-packeurs à équilibrer les volumes traditionnels avec des compétences spécialisées. Les lignes adaptées aux bouteilles PET de 47 cl pour les sodas ne peuvent se convertir que lentement vers les canettes slim de 35 cl privilégiées par les boissons fonctionnelles. Les prestataires introduisant des régimes universels de nettoyage en place raccourcissent les changements de série et défendent l'utilisation. Les niches adjacentes à l'alcool, telles que les cocktails prêts à boire et les seltzers alcoolisés, offrent des projets incrémentiels à haute marge qui exploitent les technologies de carbonatation existantes, mais nécessitent la conformité aux droits d'accise et un stockage sous caution.

Par Type d'Emballage : La durabilité accélère la canette malgré la domination de la bouteille

Les bouteilles conservent une part de 47,10 %, soutenues par les préférences bien établies des canaux de distribution, une économie prix-performance solide et des formes polyvalentes qui supportent les manchons thermorétractables promotionnels. Néanmoins, les canettes affichent la trajectoire la plus forte, avec un CAGR de 7,71 %, à mesure que les régulateurs, les distributeurs et les consommateurs convergent sur les indicateurs de recyclabilité. La taille du marché des services de mise en bouteille et en canette sous contrat pour boissons liée aux formats canette bénéficie d'un poids de fret plus léger et de temps de refroidissement plus rapides, des attributs qui résonnent dans l'exécution du commerce électronique et les occasions de consommation en plein air.

Les embouteilleurs sous contrat qui modernisent les blocs de sertissage avec des capteurs de couple intelligents augmentent l'efficacité globale des équipements jusqu'à 8 %, compensant les dépenses d'investissement. Les sites multi-matériaux capables de dépiler du verre, du PET ou de l'aluminium sur le même banc de convoyeurs améliorent la fidélisation des clients. Les cartons à toit plat et les poches à bec verseur s'imposent dans des expériences sur des références destinées aux enfants et au café à longue conservation, mais restent en dessous de 5 % du volume total compte tenu des contraintes de vitesse de remplissage.

Par Type de Matériau : La montée en puissance de l'aluminium défie la domination du plastique

Le plastique continue de dominer avec 38,25 % de la part du marché des services de mise en bouteille et en canette sous contrat pour boissons ; cependant, les tableaux de bord des marques qui pénalisent l'utilisation de polymères vierges réorientent les budgets vers le métal. Les unités en aluminium affichent un CAGR de 8,86 %, aidées par les systèmes de collecte en boucle fermée et les revendications de recyclage canette à canette qui renforcent l'attrait en rayon auprès des consommateurs éco-responsables. La taille du marché des services de mise en bouteille et en canette sous contrat pour boissons liée au verre reste stable, préservée par les spiritueux premium et le kombucha qui exploitent sa barrière à l'oxygène.

Les co-packeurs exploitent des préformes PET allégées et des mélanges rPET pour ralentir l'attrition, mais les directives européennes sur les plastiques à usage unique intensifient le contrôle. Les usines installant des dépileurs modulaires adaptés à la fois au rPET et à l'aluminium acquièrent une agilité multi-matériaux. Parallèlement, des bouteilles composites à base de papier émergent dans des séries pilotes, mais nécessitent des investissements dans le soudage par ultrasons et les revêtements barrières avant de passer à l'échelle.

Analyse Géographique

L'Amérique du Nord représente 37,10 % des revenus mondiaux, soutenue par des normes d'externalisation bien établies, des cadres avancés d'assurance qualité et la proximité des sièges sociaux des grandes marques mondiales de boissons. Niagara Bottling a ouvert une installation de 129,8 millions USD dans le Kentucky en avril 2025, intégrant des panneaux solaires et un recyclage de l'eau en boucle fermée pour atténuer les coûts opérationnels. Ce projet illustre comment les modernisations en matière de durabilité s'alignent sur les tableaux de bord des distributeurs exigeant des divulgations carbone vérifiées. La croissance continue s'oriente vers des niches à valeur ajoutée, telles que les cocktails sans alcool et les eaux fonctionnelles nécessitant un dosage spécialisé en micronutriments.

La région Asie-Pacifique affiche le taux de croissance le plus rapide, à 8,28 % de CAGR, à mesure que la hausse du revenu disponible fait évoluer la consommation de l'eau du robinet vers les boissons de marque. Varun Beverages a levé 7 500 crores INR (900 millions USD) en 2024 pour établir des usines greenfield multi-formats à travers l'Inde, répondant à la capacité aseptique limitée. [2]Varun Beverages Limited, "Présentation aux Investisseurs T2 2025," VARUNBEVERAGES.COM . L'Asie du Sud-Est suit, avec des marques de thé et de café artisanaux qui externalisent pour obtenir des certifications de qualité à l'exportation. Néanmoins, les réseaux de chaîne du froid fragmentés et les codes de sécurité alimentaire disparates accroissent le risque d'exécution, de sorte que les multinationales s'associent à des opérateurs locaux expérimentés pour atténuer le risque d'entrée sur le marché.

L'Europe progresse régulièrement, portée par les conversions vers les canettes en aluminium liées aux règles de l'économie circulaire. Coca-Cola Europacific Partners a injecté 40 millions EUR (44,0 millions USD) dans l'infrastructure réutilisable en 2024, signalant comment la politique accélère les dépenses d'investissement vers les boucles réutilisables. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent des marchés émergents. La volatilité des devises augmente les coûts d'importation des machines, mais la croissance des populations urbaines et la prolifération du commerce de détail moderne alimentent un pipeline de clients potentiels en externalisation. Les usines combinant le verre consigné et les canettes à usage unique réduisent les fluctuations de volume tout en répondant aux mandats des distributeurs.

Paysage Concurrentiel

Le marché présente une fragmentation modérée. Les principaux opérateurs, menés par Refresco Group, Coca-Cola Europacific Partners et Niagara Bottling, utilisent des empreintes transfrontalières, des laboratoires de R&D intégrés et un approvisionnement en matériaux intégré pour sécuriser des contrats pluriannuels. Refresco a acquis Tropical Bottling Company à Porto Rico en octobre 2025 pour 85 millions USD, ajoutant des capacités en fruits tropicaux et étendant sa couverture dans les Caraïbes. Cette série d'acquisitions élève les barrières à l'entrée en développant les systèmes qualité et les accréditations d'audit nécessaires à la conformité multinationale.[3]Fraser and Neave Limited, "Rapport Annuel 2024," FRASERANDNEAVE.COM

Les spécialistes régionaux de taille intermédiaire défendent leurs parts grâce à la flexibilité des micro-séries, à l'incubation de marques artisanales et à des délais courts. Southeast Bottling and Beverage a investi 8 millions USD en 2025 pour équiper une ligne pilote de 1 000 caisses qui fait circuler des canettes, du verre et des bouteilles en aluminium slim sur le même remplisseur. L'adoption technologique, notamment la robotique guidée par vision et l'analyse du rendement basée sur l'apprentissage automatique, permet aux acteurs agiles d'élargir leur marge brute face à la volatilité des matières premières.

L'inflation des coûts stimule la consolidation, en particulier là où la hausse des prix de l'énergie et le renforcement des audits de sécurité alimentaire fragilisent les sites sous-capitalisés. Les opérateurs disposant de contrats d'achat d'énergie renouvelable et de systèmes de récupération des eaux usées en boucle fermée enregistrent des taux de livraison à temps plus élevés, renforçant les taux de renouvellement. Parallèlement, les producteurs intégrés de canettes en aluminium courtisent les embouteilleurs avec des contrats d'approvisionnement groupés qui couvrent les fluctuations du prix du métal et garantissent la disponibilité des bobines, intégrant la sécurité d'approvisionnement plus profondément dans les propositions de valeur des marques.

Leaders du Secteur des Services de Mise en Bouteille et en Canette sous Contrat pour Boissons

Refresco Group B.V.

Coca-Cola Europacific Partners plc

Niagara Bottling LLC

Pepsi Bottling Ventures LLC

Varun Beverages Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Refresco Group a finalisé l'acquisition des opérations de Tropical Bottling Company à Porto Rico pour 85 millions USD, renforçant sa présence dans les Caraïbes et ajoutant une capacité en boissons aux fruits.

- Septembre 2025 : Niagara Bottling a annoncé un investissement de 160 millions USD dans une nouvelle usine en Louisiane dotée de lignes avancées de mise en canette en aluminium et de systèmes d'énergie renouvelable.

- Août 2025 : Coca-Cola Europacific Partners a investi 150 millions EUR (165 millions USD) pour moderniser son installation de Grigny, en France, avec un stockage et une récupération automatisés, augmentant la capacité de 40 % tout en réduisant la consommation d'énergie de 25 %.

- Janvier 2025 : Varun Beverages a finalisé l'acquisition de BevCo Afrique du Sud pour 120 millions USD, créant une tête de pont pour l'expansion en Afrique subsaharienne.

Portée du Rapport Mondial sur le Marché des Services de Mise en Bouteille et en Canette sous Contrat pour Boissons

| Boissons Gazeuses |

| Jus et Nectars |

| Boissons Fonctionnelles et Énergisantes |

| Eau et Eau Aromatisée |

| Boissons Alcoolisées |

| Autres Types de Boissons |

| Bouteilles |

| Canettes |

| Cartons Aseptiques |

| Poches et Sachets |

| Autres Types d'Emballage |

| Carton |

| Plastique |

| Verre |

| Aluminium |

| Autres Types de Matériaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Boisson | Boissons Gazeuses | ||

| Jus et Nectars | |||

| Boissons Fonctionnelles et Énergisantes | |||

| Eau et Eau Aromatisée | |||

| Boissons Alcoolisées | |||

| Autres Types de Boissons | |||

| Par Type d'Emballage | Bouteilles | ||

| Canettes | |||

| Cartons Aseptiques | |||

| Poches et Sachets | |||

| Autres Types d'Emballage | |||

| Par Type de Matériau | Carton | ||

| Plastique | |||

| Verre | |||

| Aluminium | |||

| Autres Types de Matériaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des services de mise en bouteille et en canette sous contrat pour boissons ?

La taille du marché des services de mise en bouteille et en canette sous contrat pour boissons est de 11,28 milliards USD en 2026 et devrait atteindre 15,07 milliards USD d'ici 2031, avec un CAGR de 5,96 %.

Quel format d'emballage connaît la croissance la plus rapide pour le remplissage de boissons externalisé ?

Les canettes en aluminium affichent la progression la plus rapide avec un CAGR de 7,71 %, à mesure que les marques passent aux formats recyclables et que les boissons fonctionnelles premium privilégient les designs de canettes élancées.

Pourquoi les boissons fonctionnelles sont-elles importantes pour les co-packeurs ?

Les boissons fonctionnelles et énergisantes se développent à un CAGR de 7,99 %, nécessitant des capacités aseptiques ou de remplissage à froid spécialisées qui récompensent les co-packeurs investissant dans des procédés avancés.

Quelles régions présentent le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 8,28 % grâce à l'urbanisation, à la hausse des revenus et à la capacité aseptique existante limitée.

Comment les mandats de durabilité influencent-ils les choix de matériaux ?

La pression réglementaire et les tableaux de bord des distributeurs entraînent un passage du PET à l'aluminium, qui présente des taux de recyclage plus élevés et soutient les revendications de boucle fermée.

Quels facteurs limitent actuellement la rentabilité du secteur ?

La volatilité des coûts énergétiques, l'inflation logistique et les perturbations de l'approvisionnement en matières premières compriment les marges, poussant les opérateurs vers les énergies renouvelables et les contrats d'approvisionnement à long terme.

Dernière mise à jour de la page le: