飲料契約ボトリングおよび缶詰サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

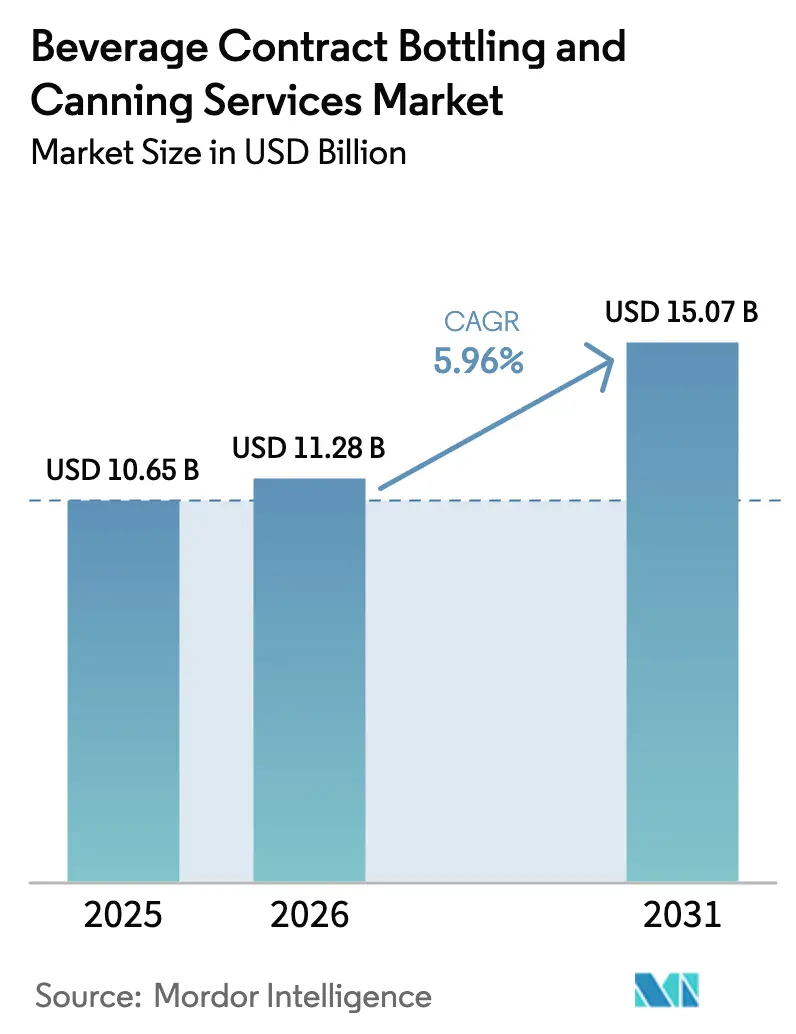

| 市場規模 (2026) | 11.28 十億米ドル |

| 市場規模 (2031) | 15.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飲料契約ボトリングおよび缶詰サービス市場分析

飲料契約ボトリングおよび缶詰サービス市場規模は、2025年の106億5,000万米ドルから2026年には112億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.96%で2031年までに150億7,000万米ドルに達すると予測されています。この勢いは、ブランドのアセットライト型オペレーティングモデルへの移行、急増するSKU数、および素材とフォーマットを迅速に切り替えられるプロバイダーを優遇するサステナビリティ要件に起因しています。機能性飲料の発売、プレミアム小ロット生産、および直接消費者向けチャネルの拡大が、柔軟かつ高速な充填ラインへの需要を高めています。一方、アルミニウムとPETの価格差が縮小しており、ブランドが循環経済の義務を満たすべく急ぐ中、缶への転換が加速しています。大規模プレイヤーがスループット向上とエネルギー効率プロセスの採用に資本を投じる一方、中規模の契約包装業者はクラフトニッチを標的にしてマージンを維持しようとしており、競争の激しさが増しています。

主要レポートのポイント

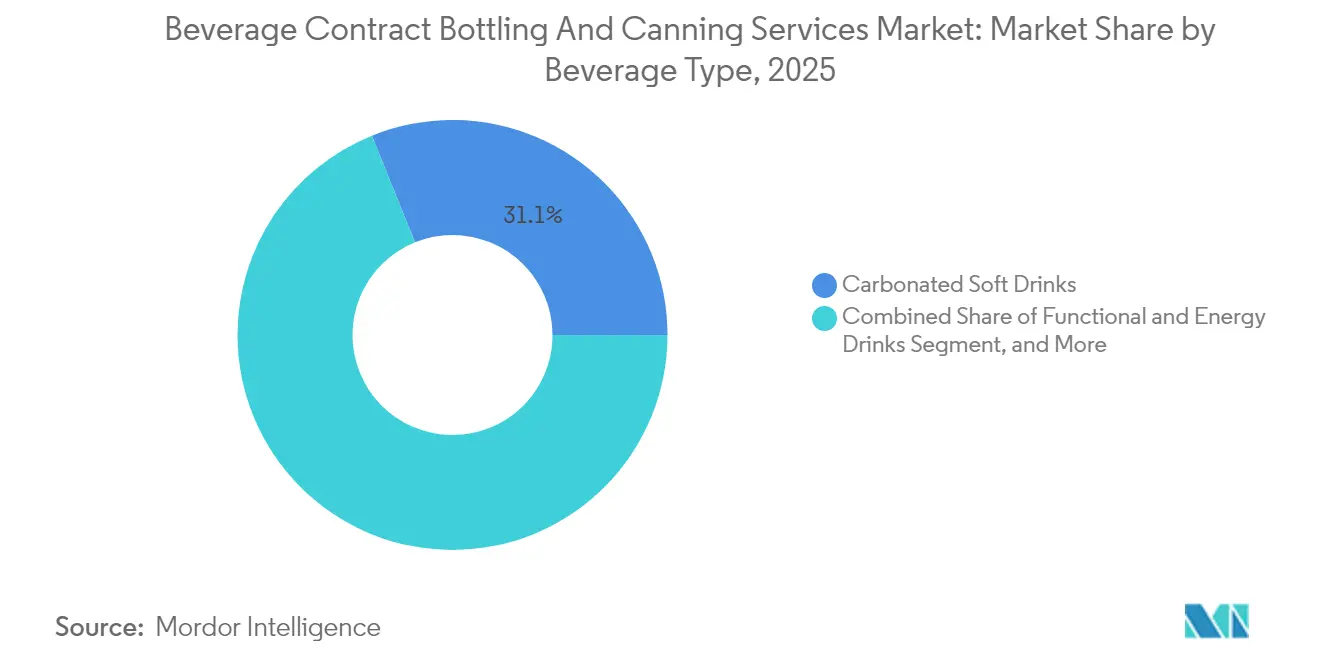

- 飲料タイプ別では、炭酸清涼飲料が2025年の飲料契約ボトリングおよび缶詰サービス市場シェアの31.12%を占めました。

- 包装タイプ別では、飲料契約ボトリングおよび缶詰サービス市場における缶の市場規模は、2026年から2031年にかけてCAGR 7.71%で成長すると予測されています。

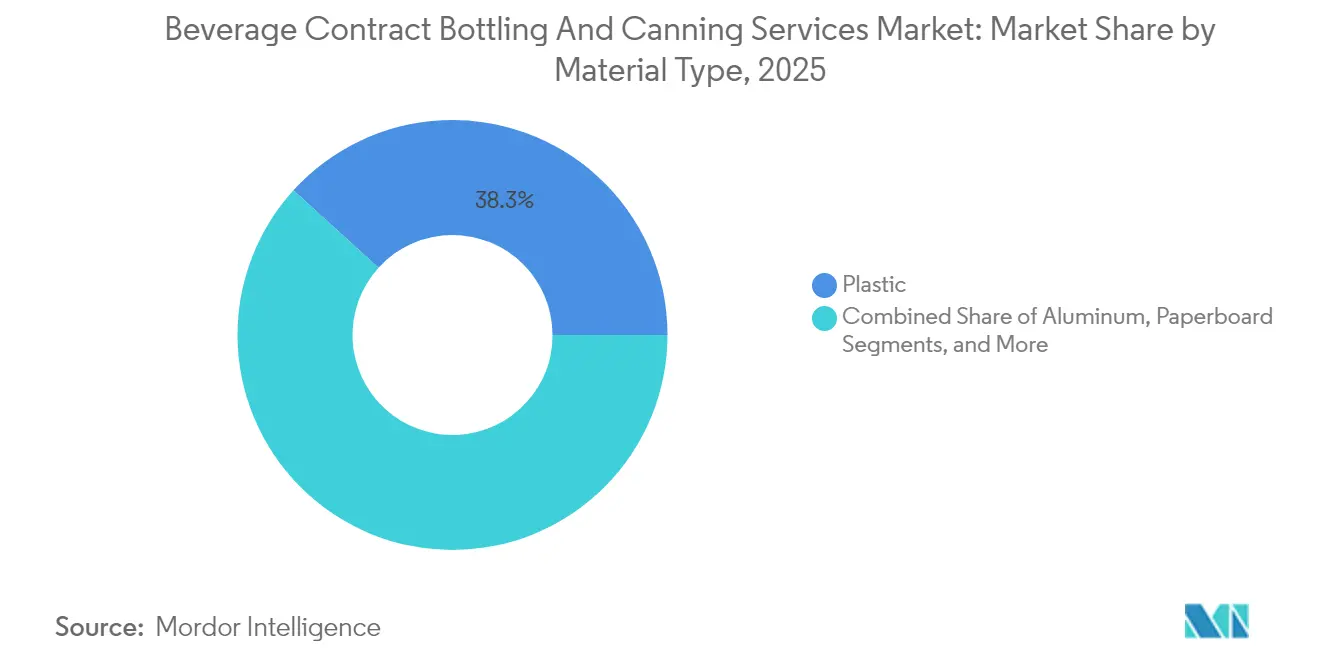

- 素材タイプ別では、プラスチックが2025年の飲料契約ボトリングおよび缶詰サービス市場シェアの38.25%を占めました。

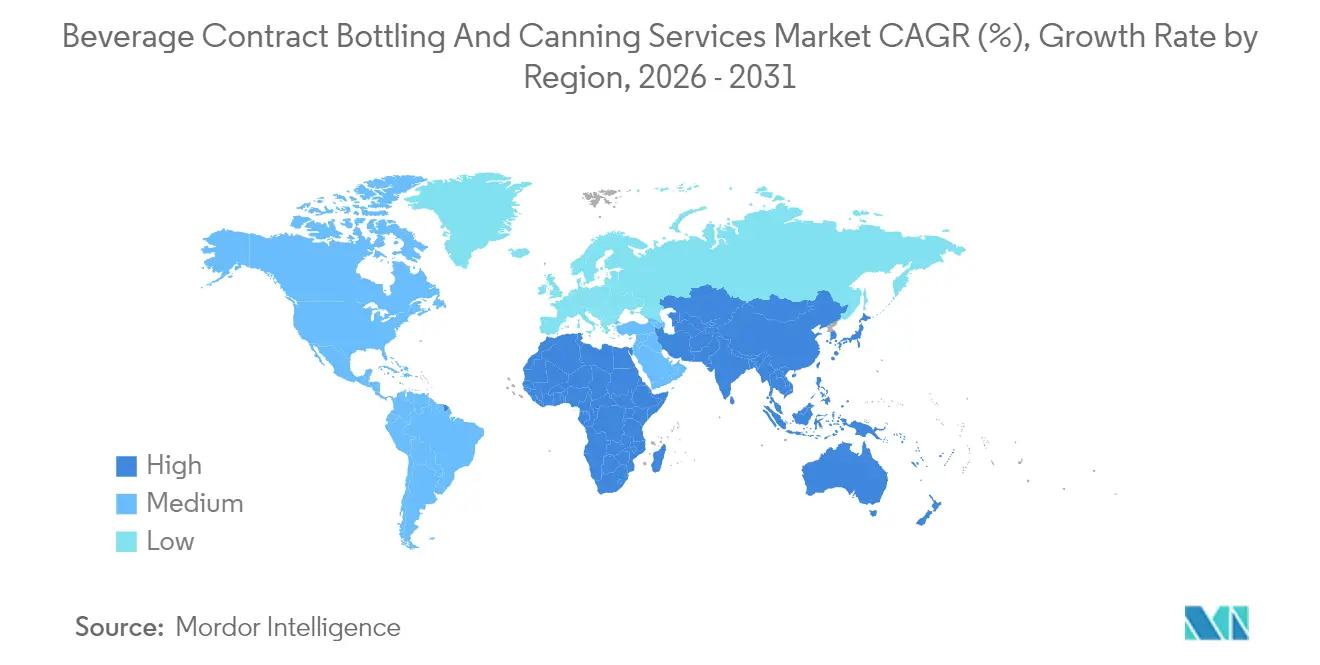

- 地域別では、飲料契約ボトリングおよび缶詰サービス市場におけるアジア太平洋地域の市場規模は、2026年から2031年にかけてCAGR 8.28%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の飲料契約ボトリングおよび缶詰サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料ブランドにおけるSKU増殖の広範な採用 | +1.2% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| すぐに飲める機能性飲料の成長拡大 | +1.8% | 北米およびアジア太平洋地域が牽引するグローバル | 長期(4年以上) |

| 設備投資削減のためのブランドのアセットライト型アウトソーシング戦略 | +1.0% | グローバル、新興市場で加速 | 中期(2〜4年) |

| サステナビリティ義務によるアルミ缶採用の増加 | +1.3% | 欧州および北米が中核、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 小ロットクラフト飲料の契約包装を促進するプレミアム化トレンド | +0.7% | 北米および欧州、アジア太平洋地域の都市部で新興 | 短期(2年以内) |

| 柔軟な短期包装を必要とする電子商取引の拡大 | +0.9% | 北米および欧州で早期採用が進むグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SKU増殖が専門的な契約包装需要を促進

ブランドポートフォリオには現在数百ものSKUが含まれており、ラインの切り替え増加と生産ロットの短縮化をもたらしています。数分以内に充填機を再構成し、マルチフォーマットのラベリングに対応できる契約ボトラーは、長期契約を獲得しています。コカ・コーラ社は2024年、内部工場を改修するのではなく、限定版機能性バリアントに専門の契約包装業者を活用しました。高速マルチパックハンドラー、デジタル印刷、リアルタイムトレーサビリティを組み合わせた施設は、棚での存在感と小売業者のコンプライアンスを確保します。小売業者がカテゴリーリセットを四半期サイクルに短縮する中、柔軟な工場は安定した稼働率を確保し、アウトソーシング充填における飲料契約ボトリングおよび缶詰サービス市場のリーダーシップを強化しています。

すぐに飲める機能性飲料が加工投資を再形成

エネルギー、プロテイン、プロバイオティクス、アダプトゲン飲料は、コールドフィル無菌ライン、窒素注入、アレルゲン分離成分室を必要とします。社内処方ラボを整備して対応する契約ボトラーは、コンセプト検証から最終パレタイズまでのエンドツーエンドプロジェクトを獲得します。Monster Beverageは2024年、資本リスクを負うことなくコンブチャベースのSKU開発を迅速化するため、第三者との提携を拡大しました。有機、非遺伝子組み換え、または植物由来の認証を取得したプロバイダーは、追加の複雑さを上回る価格プレミアムを獲得し、機能性充填サービスの市場平均を上回る成長を強化しています。

アセットライト戦略がアウトソーシング採用を加速

PepsiCoはアジアおよびラテンアメリカ全域の未開拓都市への浸透を図るため地域の契約包装契約を深化させ、内部資金をブランドマーケティングからデジタルインフラへの投資に振り向けました。[1]PepsiCo Inc.、「2024年度年次報告書」、PEPSICO.COM 新興ブランドも同様のアプローチを採用し、デジタル棚での牽引力を測りながら小ロットで生産能力を賃借しています。ベンチャー支援の飲料スタートアップがカテゴリーイノベーションのシェアを拡大する中、アジャイルな契約包装ネットワークが不可欠となり、成熟した地域においても飲料契約ボトリングおよび缶詰サービス市場を生産能力拡大へと向かわせています。

サステナビリティ義務によりアルミ缶採用が加速

欧州連合の使い捨てプラスチック指令と小売業者のスコアカードがリサイクル可能なフォーマットを優遇しており、飲料企業はアルミ缶ラインへの資金配分を移行させています。Coca-Cola Europacific Partnersは2024年にリフィラブル容器に4,000万ユーロ(4,400万米ドル)を投資し、多目的シーミングおよびデパレタイジングスタッキングシステムへの契約需要を強化しました。再生材料シートの契約を確保したボトラーは、顧客を供給変動から守りながら環境・社会・ガバナンス開示を満たし、戦略的計画サイクルへの関与をより深めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウムおよびPET樹脂のサプライチェーン混乱 | -0.8% | アジア太平洋地域および欧州に深刻な影響を与えるグローバル | 短期(2年以内) |

| エネルギーおよび物流コストの変動によるマージン圧迫 | -1.1% | 欧州および北米で特に深刻なグローバル | 中期(2〜4年) |

| 食品安全コンプライアンスの厳格化による複雑性の増大 | -0.6% | 地域によって実施スケジュールが異なるグローバル | 長期(4年以上) |

| 新興地域における無菌コールドフィルラインの能力不足 | -0.9% | アジア太平洋地域、南米、アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの変動が生産の柔軟性を制約

エネルギー市場の変動に起因する2024年のアルミニウムプレミアムの変動により、小規模な契約包装業者は缶ラインのアップグレードを延期するか、マージンを圧迫する割増料金を支払うことを余儀なくされました。石油化学プラントの停止に関連したPET樹脂不足が安全在庫の積み増しを引き起こし、運転資本を拘束しました。多様化した調達契約とヘッジプログラムが大規模プレイヤーと地域ライバルを差別化していますが、この不均衡は価格に敏感な発展途上経済における近期の生産能力増強を抑制しています。

エネルギーコストのインフレが営業マージンを圧迫

光熱費と輸送費は契約包装総コストの約10%を占めています。2024年のガス価格急騰前に交渉された欧州の契約は採算が取れなくなり、事業者はオンサイト太陽光発電設備、廃熱回収システム、およびキロワット消費を削減した自動コンベヤーの設置を余儀なくされました。高いディーゼル価格は、飲料ブランドが電子商取引向けに小ロットのジャストインタイム出荷を求めていた時期に、出荷運賃を増加させました。事業者が投入コストの衝撃をサービス品質を損なうことなく吸収できる規模の経済を追求する中、統合が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

飲料タイプ別:機能性カテゴリーが炭酸飲料の優位性にもかかわらず成長を牽引

炭酸清涼飲料が収益の基盤を担い、2025年の飲料契約ボトリングおよび缶詰サービス市場シェアの31.12%を保持しており、数十年来の契約、実績ある高速充填機、および広範なフレーバー展開によって支えられています。主流ブランドに関連する飲料契約ボトリングおよび缶詰サービス市場規模は依然として大きいものの、カロリーを意識した消費者が低糖フォーマットを好むにつれて増分成長は緩やかになっています。一方、機能性・エネルギー飲料は2031年にかけてCAGR 7.99%で拡大すると予測されており、デリケートな植物成分を保護する無菌タワー、トンネル式殺菌機、および窒素フラッシュシステムへの需要を高めています。

この乖離する動向により、契約包装業者はレガシーボリュームと専門的な能力のバランスを取ることを迫られています。炭酸飲料向けの16オンスPETに特化したラインは、機能性飲料に好まれるスリムな12オンス缶への転換が緩慢です。ユニバーサルなクリーンインプレース方式を導入したプロバイダーは切り替え時間を短縮し、稼働率を維持します。すぐに飲めるカクテルやハードセルツァーなどのアルコール隣接ニッチは、既存の炭酸化技術を活用した高マージンの増分プロジェクトを提供しますが、物品税コンプライアンスと保税倉庫が必要です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:サステナビリティがボトル優位にもかかわらず缶の加速を促進

ボトルは47.10%のシェアを維持しており、定着した小売チャネルの嗜好、優れたコストパフォーマンス、およびプロモーション用シュリンクスリーブに対応する多様な形状に支えられています。それにもかかわらず、規制当局、小売業者、および消費者がリサイクル可能性指標に収束する中、缶はCAGR 7.71%という最も強い成長軌道を描いています。缶フォーマットに関連する飲料契約ボトリングおよび缶詰サービス市場規模は、軽量な輸送重量と迅速な冷却時間という利点から恩恵を受けており、これらの特性は電子商取引のフルフィルメントおよびアウトドア消費シーンで共鳴しています。

スマートトルクセンサーでシーミングブロックを改修した契約ボトラーは、設備総合効率を最大8%向上させ、設備投資を相殺しています。同一コンベヤーバンクでガラス、PET、またはアルミニウムをデパレタイズできるマルチマテリアルサイトは、顧客維持率を高めます。テトラトップカートンとスパウト付きパウチは、子供向けSKUや常温保存コーヒーでの実験的な展開を開拓していますが、充填速度の制約から総量の5%未満にとどまっています。

素材タイプ別:アルミニウムの急増がプラスチック優位に挑戦

プラスチックは飲料契約ボトリングおよび缶詰サービス市場シェアの38.25%を引き続き占めていますが、バージンポリマーの使用にペナルティを課すブランドスコアカードが予算を金属へと振り向けています。アルミニウムはCAGR 8.86%で推移しており、クローズドループ回収システムと缶から缶へのリサイクル訴求が環境意識の高い消費者の棚での訴求力を高めています。ガラスに関連する飲料契約ボトリングおよび缶詰サービス市場規模は横ばいを維持しており、酸素バリア性を活用するプレミアムスピリッツとコンブチャによって支えられています。

契約包装業者は軽量化PETプリフォームとリサイクルPETブレンドを活用して減少を緩和していますが、欧州の使い捨てプラスチック指令が精査を強化しています。リサイクルPETとアルミニウムの両方に対応したモジュール式デパレタイザーを設置した工場は、素材横断的な機動性を確保しています。一方、紙ベースの複合ボトルがパイロット生産で登場していますが、スケールアップ前に超音波シーリングとバリアコーティングへの投資が必要です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米はグローバル収益の37.10%を占めており、長年のアウトソーシング慣行、高度な品質保証フレームワーク、およびグローバル飲料ブランドの本社への近接性に支えられています。Niagara Bottlingは2025年4月にケンタッキー州に1億2,980万米ドルの施設を開設し、太陽光パネルとクローズドループ水リサイクルを統合して運営コストを軽減しました。このプロジェクトは、サステナビリティ改修が検証済みの炭素開示を求める小売業者のスコアカードとどのように整合するかを示しています。継続的な成長は、専門的なマイクロニュートリエント投与を必要とするゼロアルコールカクテルや機能性ウォーターなどの付加価値ニッチへと傾いています。

アジア太平洋地域はCAGR 8.28%という最も速い成長率を記録しており、可処分所得の上昇が消費を水道水からブランド飲料へとシフトさせています。Varun Beveragesは2024年に7,500クロールインドルピー(9億米ドル)を調達し、インド全土に限られた無菌能力に対応するマルチフォーマットのグリーンフィールド工場を設立しました。 [2]Varun Beverages Limited、「投資家向けプレゼンテーション 2025年第2四半期」、VARUNBEVERAGES.COM 。東南アジアがこれに続き、クラフトティーおよびコーヒーブランドが輸出グレードの認証取得のためにアウトソーシングを活用しています。それでも、断片化したコールドチェーンネットワークと多様な食品安全基準が実行リスクを高めており、多国籍企業は市場参入リスクを軽減するために経験豊富な地元事業者と提携しています。

欧州は循環経済規則に関連したアルミ缶転換に支えられ、着実に前進しています。Coca-Cola Europacific Partnersは2024年にリフィラブルインフラに4,000万ユーロ(4,400万米ドル)を投入し、政策が再利用可能なループに向けた設備投資をどのように加速させるかを示しました。南米ならびに中東・アフリカは引き続き新興市場として位置づけられています。通貨の変動が機械の輸入コストを押し上げていますが、都市人口の増加と近代的小売の普及が将来のアウトソーシング顧客候補のパイプラインを育んでいます。リターナブルガラスと使い捨て缶を組み合わせた工場は、ボリュームの変動リスクを軽減しながら流通業者の要件を満たしています。

競合状況

市場は中程度の断片化を示しています。Refresco Group、Coca-Cola Europacific Partners、およびNiagara Bottlingが率いる大手事業者は、国境を越えたフットプリント、組み込み型研究開発ラボ、および統合された素材調達を活用して複数年契約を確保しています。Refrescoは2025年10月にプエルトリコのTropical Bottling Companyを8,500万米ドルで買収し、トロピカルフルーツの能力を追加してカリブ海でのカバレッジを拡大しました。この買収攻勢は、多国籍コンプライアンスに必要な品質システムと監査資格を拡大することで参入障壁を高めています。[3]Fraser and Neave Limited、「2024年度年次報告書」、FRASERANDNEAVE.COM

中堅地域専門業者は、小ロットの柔軟性、クラフトブランドのインキュベーション、および短いリードタイムによってシェアを守っています。Southeast Bottling and Beverageは2025年に800万米ドルを投資し、同一充填機で缶、ガラス、スリムアルミボトルを循環させる1,000ケースのパイロットラインを整備しました。ビジョンガイドロボティクスや機械学習ベースの歩留まり分析を含む技術採用により、小規模プレイヤーは原材料の変動の中でも粗利益率を拡大できます。

コストインフレが統合を促進しており、特に電力価格の上昇と食品安全監査の厳格化が資本不足のサイトを圧迫している地域でその傾向が顕著です。再生可能エネルギーの電力購入契約とクローズドループ廃水回収システムを持つ事業者は、より高い納期遵守率を記録し、契約更新率を高めています。一方、統合されたアルミ缶メーカーは、金属価格の変動をヘッジしコイルの安定供給を保証するバンドル供給契約でボトラーを取り込み、ブランドの価値提案に供給セキュリティをより深く織り込んでいます。

飲料契約ボトリングおよび缶詰サービス産業のリーダー企業

Refresco Group B.V.

Coca-Cola Europacific Partners plc

Niagara Bottling LLC

Pepsi Bottling Ventures LLC

Varun Beverages Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Refresco Groupは、Tropical Bottling Companyのプエルトリコ事業を8,500万米ドルで買収を完了し、カリブ海でのプレゼンスを拡大してフルーツ飲料能力を追加しました。

- 2025年9月:Niagara Bottlingは、高度なアルミ缶ラインと再生可能エネルギーシステムを備えたルイジアナ州の新工場に1億6,000万米ドルを投資すると発表しました。

- 2025年8月:Coca-Cola Europacific Partnersは、フランスのグリニー工場に自動保管・取り出しシステムを導入するために1億5,000万ユーロ(1億6,500万米ドル)を投資し、生産能力を40%向上させながらエネルギー消費を25%削減しました。

- 2025年1月:Varun Beveragesは、サブサハラアフリカ展開の拠点を構築するため、BevCo南アフリカの1億2,000万米ドルでの買収を完了しました。

世界の飲料契約ボトリングおよび缶詰サービス市場レポートの調査範囲

| 炭酸清涼飲料 |

| ジュースおよびネクター |

| 機能性・エネルギー飲料 |

| 水およびフレーバーウォーター |

| アルコール飲料 |

| その他の飲料タイプ |

| ボトル |

| 缶 |

| 無菌カートン |

| パウチおよびサシェ |

| その他の包装タイプ |

| 板紙 |

| プラスチック |

| ガラス |

| アルミニウム |

| その他の素材タイプ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 飲料タイプ別 | 炭酸清涼飲料 | ||

| ジュースおよびネクター | |||

| 機能性・エネルギー飲料 | |||

| 水およびフレーバーウォーター | |||

| アルコール飲料 | |||

| その他の飲料タイプ | |||

| 包装タイプ別 | ボトル | ||

| 缶 | |||

| 無菌カートン | |||

| パウチおよびサシェ | |||

| その他の包装タイプ | |||

| 素材タイプ別 | 板紙 | ||

| プラスチック | |||

| ガラス | |||

| アルミニウム | |||

| その他の素材タイプ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

飲料契約ボトリングおよび缶詰サービス市場の現在の規模はどのくらいですか?

飲料契約ボトリングおよび缶詰サービス市場規模は2026年に112億8,000万米ドルであり、CAGR 5.96%で成長し、2031年までに150億7,000万米ドルに達すると予測されています。

アウトソーシング飲料充填において急速に成長している包装フォーマットはどれですか?

アルミ缶はCAGR 7.71%という最も急速な成長を示しており、ブランドがリサイクル可能なフォーマットに切り替え、プレミアム機能性飲料がスリムな缶デザインを好む中で成長しています。

機能性飲料が契約包装業者にとって重要な理由は何ですか?

機能性・エネルギー飲料はCAGR 7.99%で拡大しており、高度な加工への投資を行う契約包装業者を優遇する専門的な無菌またはコールドフィル能力を必要としています。

最も強い成長可能性を示す地域はどこですか?

アジア太平洋地域は都市化、所得の上昇、および既存の無菌能力の不足を背景にCAGR 8.28%でリードしています。

サステナビリティ義務が素材選択にどのような影響を与えていますか?

規制圧力と小売業者のスコアカードが、リサイクル率が高くクローズドループの訴求を支えるアルミニウムへのPETからの転換を促進しています。

現在、業界の収益性を制限している要因は何ですか?

エネルギーコストの変動、物流インフレ、および原材料のサプライチェーン混乱がマージンを圧迫しており、事業者を再生可能エネルギーと長期調達契約へと向かわせています。

最終更新日: