Marktgröße und Marktanteil für Getränke-Vertragsabfüll- und -eindosungsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.28 Milliarden US-Dollar |

| Marktgröße (2031) | 15.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Getränke-Vertragsabfüll- und -eindosungsdienste von Mordor Intelligence

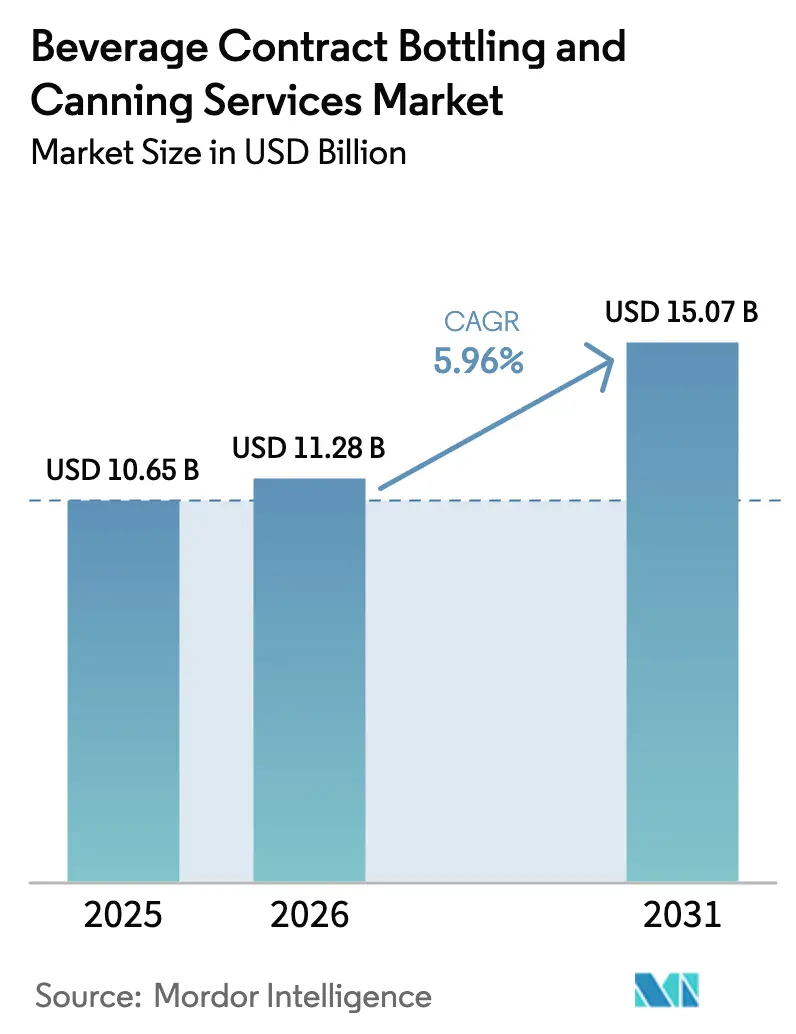

Die Marktgröße für Getränke-Vertragsabfüll- und -eindosungsdienste wird voraussichtlich von 10,65 Milliarden USD im Jahr 2025 auf 11,28 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 15,07 Milliarden USD bei einem CAGR von 5,96 % über den Zeitraum 2026–2031 erreichen. Dieser Schwung resultiert aus der Migration von Marken hin zu kapitalschonenden Betriebsmodellen, steigenden SKU-Zahlen und Nachhaltigkeitsanforderungen, die Anbieter begünstigen, die in der Lage sind, Materialien und Formate schnell zu wechseln. Die Einführung von Funktionsgetränken, hochwertigen Kleinserienproduktionen und Direktvertriebskanälen erhöht die Nachfrage nach flexiblen Hochgeschwindigkeitsabfülllinien. Gleichzeitig verringert sich die Preislücke zwischen Aluminium und PET, was beschleunigte Dosenumstellungen vorantreibt, da Marken bestrebt sind, Anforderungen der Kreislaufwirtschaft zu erfüllen. Der Wettbewerbsdruck steigt, da große Marktteilnehmer Kapital einsetzen, um den Durchsatz zu erhöhen und energieeffiziente Prozesse einzuführen, während mittelgroße Lohnabfüller auf Handwerksnischen abzielen, um Margen zu erhalten.

Wichtigste Erkenntnisse des Berichts

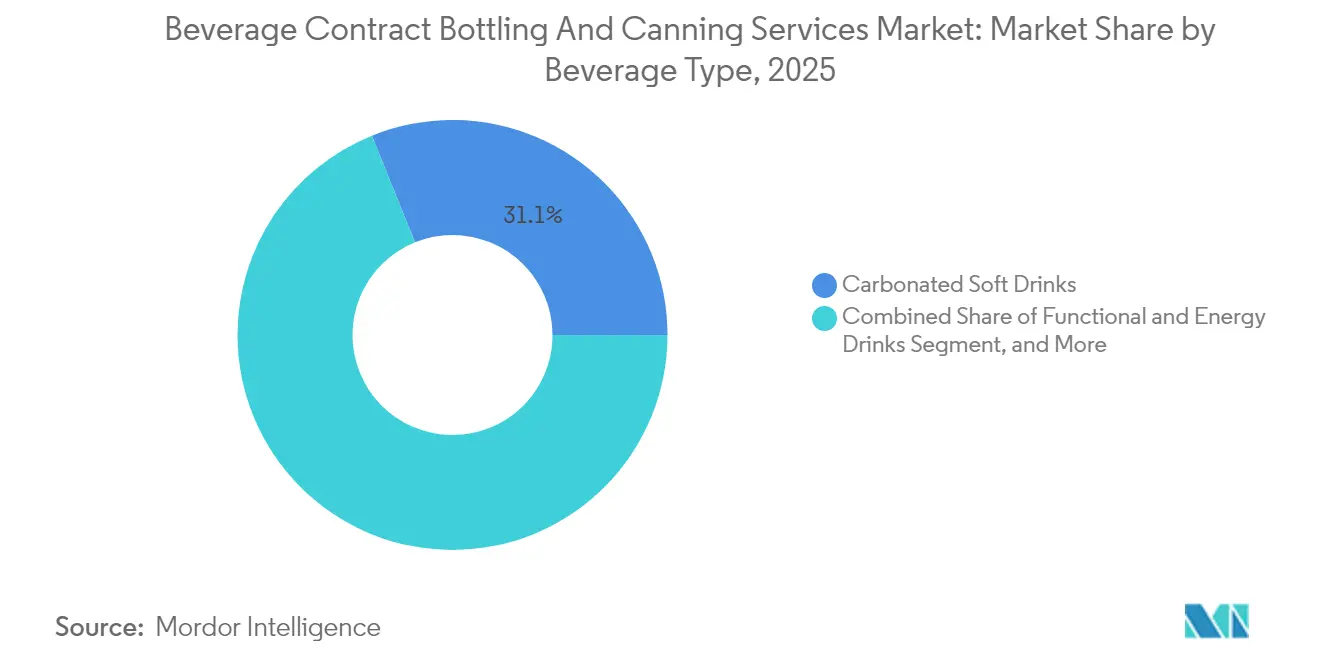

- Nach Getränketyp entfielen 31,12 % des Marktanteils für Getränke-Vertragsabfüll- und -eindosungsdienste im Jahr 2025 auf kohlensäurehaltige Erfrischungsgetränke.

- Nach Verpackungstyp wird die Marktgröße für Getränke-Vertragsabfüll- und -eindosungsdienste im Segment Dosen voraussichtlich mit einem CAGR von 7,71 % zwischen 2026 und 2031 wachsen.

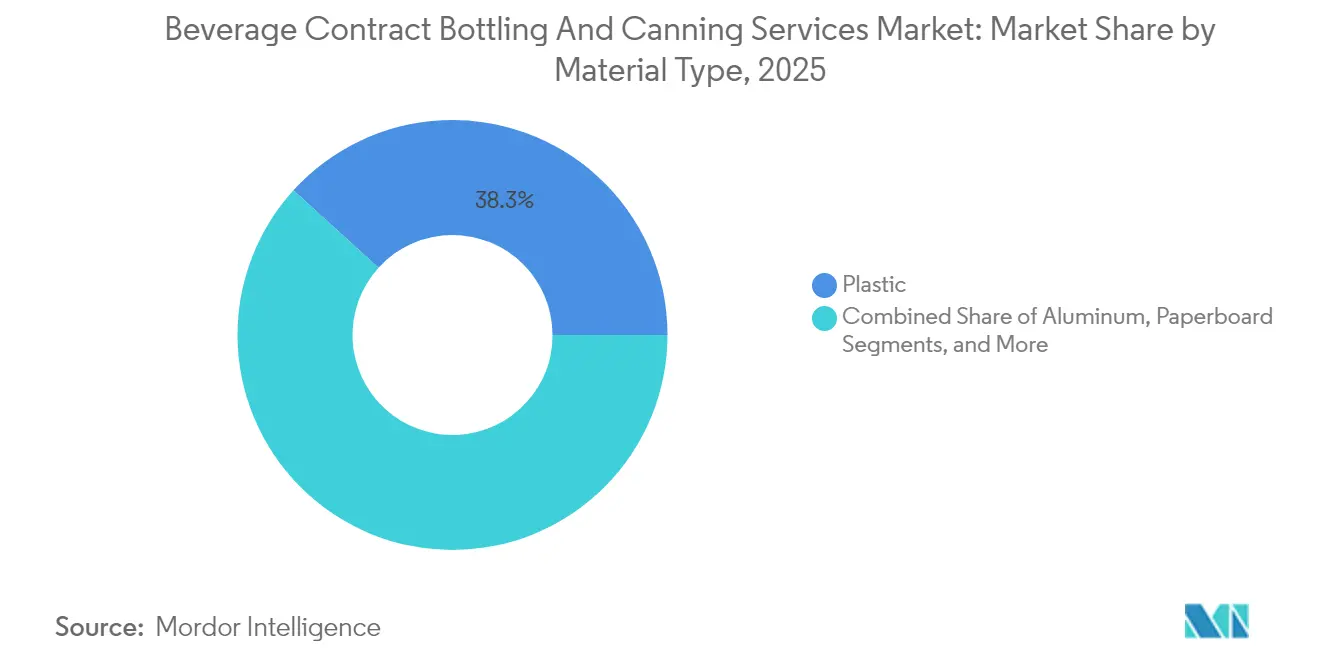

- Nach Materialtyp entfielen 38,25 % des Marktanteils für Getränke-Vertragsabfüll- und -eindosungsdienste im Jahr 2025 auf Kunststoff.

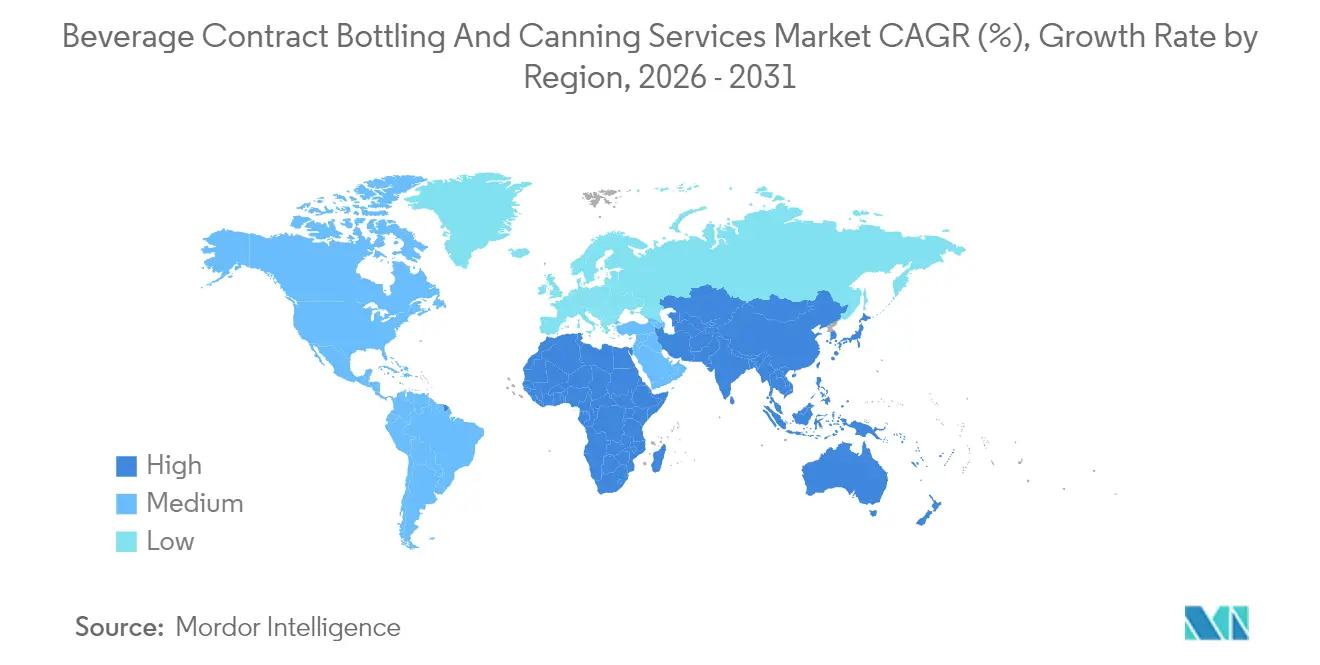

- Nach Geografie wird die Marktgröße für Getränke-Vertragsabfüll- und -eindosungsdienste im Segment Asien-Pazifik voraussichtlich mit einem CAGR von 8,28 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Getränke-Vertragsabfüll- und -eindosungsdienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weit verbreitete SKU-Proliferation bei Getränkemarken | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Wachstum von trinkfertigen Funktionsgetränken | +1.8% | Global, angeführt von Nordamerika und dem Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Kapitalschonende Auslagerungsstrategien von Marken zur Reduzierung von Investitionsausgaben | +1.0% | Global, mit Beschleunigung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Aluminiumdosen aufgrund von Nachhaltigkeitsvorgaben | +1.3% | Europa und Nordamerika als Kernmärkte, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Premiumisierungstrend treibt Lohnabfüllung von Kleinserien-Handwerksgetränken | +0.7% | Nordamerika und Europa, aufkommend in städtischen Zentren des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Expansion des E-Commerce erfordert flexible Kurzserien-Verpackungen | +0.9% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

SKU-Proliferation treibt spezialisierte Nachfrage nach Lohnabfüllung

Markenportfolios umfassen heute Hunderte von SKUs, was zu mehr Linienumrüstungen und kürzeren Produktionsläufen führt. Vertragsabfüller, die Abfüllanlagen innerhalb von Minuten umkonfigurieren und die Etikettierung mehrerer Formate handhaben können, sichern sich langfristige Vereinbarungen. The Coca-Cola Company nutzte im Jahr 2024 spezialisierte Lohnabfüller für ihre limitierten Funktionsvarianten, anstatt ihre internen Anlagen umzurüsten. Anlagen, die Hochgeschwindigkeits-Mehrfachverpackungshandler, Digitaldruck und Echtzeit-Rückverfolgbarkeit kombinieren, sichern die Regalverfügbarkeit und die Einhaltung von Einzelhändleranforderungen. Da Einzelhändler Kategorieneugestaltungen auf vierteljährliche Zyklen verkürzen, sichern flexible Anlagen eine zuverlässige Auslastung und stärken die Marktführerschaft bei ausgelagerter Abfüllung im Bereich Getränke-Vertragsabfüll- und -eindosungsdienste.

Trinkfertige Funktionsgetränke gestalten Verarbeitungsinvestitionen neu

Energie-, Protein-, Probiotika- und adaptogene Getränke erfordern Kaltfüll-Aseptiklinien, Stickstoffdosierung und allergengetrennte Zutatenräume. Vertragsabfüller, die mit eigenen Formulierungslabors reagieren, gewinnen End-to-End-Projekte von der Konzeptvalidierung bis zur abschließenden Palettierung. Monster Beverage erweiterte im Jahr 2024 seine Drittpartner-Allianzen, um die Entwicklung von Kombucha-basierten SKUs zu beschleunigen, ohne Kapitalrisiken einzugehen. Anbieter, die Zertifizierungen für Bio-, Non-GMO- oder pflanzliche Ansprüche erwerben, erzielen Preisaufschläge, die die zusätzliche Komplexität überwiegen, und stärken damit das überdurchschnittliche Wachstum bei Funktionsabfülldiensten.

Kapitalschonende Strategien beschleunigen die Einführung von Auslagerungen

PepsiCo vertiefte regionale Lohnabfüllverträge, um unterversorgte Städte in Asien und Lateinamerika zu erschließen, und leitete interne Mittel von Markenmarketing hin zu Investitionen in digitale Infrastruktur um.[1]PepsiCo Inc., "Geschäftsbericht 2024," PEPSICO.COM Aufstrebende Marken spiegeln diesen Ansatz wider, indem sie Kapazitäten für Kleinstserien mieten und gleichzeitig die Nachfrage in digitalen Regalen sondieren. Da venture-finanzierte Getränke-Startups einen wachsenden Anteil an Kategorieinnovationen ausmachen, wird ein agiles Lohnabfüllnetzwerk entscheidend und treibt den Markt für Getränke-Vertragsabfüll- und -eindosungsdienste zur Kapazitätserweiterung, auch in reifen Märkten.

Die Einführung von Aluminiumdosen beschleunigt sich durch Nachhaltigkeitsvorgaben

Die EU-Richtlinien zu Einwegkunststoffen und Einzelhändler-Scorecards begünstigen recycelbare Formate, was Getränkeunternehmen dazu veranlasst, Mittel in Aluminiumdosenlinien umzuschichten. Coca-Cola Europacific Partners investierte im Jahr 2024 40 Millionen EUR (44,0 Millionen USD) in Mehrwegbehälter und stärkte damit die Vertragsnachfrage nach Mehrzweck-Verschließ- und Entpalettierungsstapelsystemen. Abfüller, die Verträge über Recyclingmaterial-Bleche sichern, schützen Kunden vor Versorgungsvolatilität und erfüllen gleichzeitig Offenlegungspflichten im Bereich Umwelt, Soziales und Unternehmensführung, wodurch sie tiefer in strategische Planungszyklen eingebunden werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenunterbrechungen bei Aluminium und PET-Harzen | -0.8% | Global, mit akuten Auswirkungen im Asien-Pazifik-Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch volatile Energie- und Logistikkosten | -1.1% | Global, besonders stark in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften erhöhen die Komplexität | -0.6% | Global, mit unterschiedlichen regionalen Umsetzungszeitplänen | Langfristig (≥ 4 Jahre) |

| Begrenzte Kapazität für aseptische Kaltfülllinien in aufstrebenden Regionen | -0.9% | Asien-Pazifik, Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität schränkt die Produktionsflexibilität ein

Schwankende Aluminiumaufschläge im Jahr 2024, verursacht durch Schwankungen auf dem Energiemarkt, zwangen kleinere Lohnabfüller dazu, Dosenlinien-Upgrades aufzuschieben oder Aufschläge zu zahlen, die die Margen schmälerten. PET-Harzengpässe infolge von Ausfällen in Petrochemieanlagen lösten eine Sicherheitsbestandsakkumulation aus, die Betriebskapital band. Diversifizierte Beschaffungsvereinbarungen und Absicherungsprogramme differenzieren nun große Marktteilnehmer von regionalen Wettbewerbern, doch das Ungleichgewicht reduziert kurzfristige Kapazitätserweiterungen in preissensiblen Entwicklungsländern.

Energiekostensteigerungen belasten die Betriebsmargen

Strom- und Frachtkosten entsprechen etwa 10 % der gesamten Lohnabfüllkosten. Europäische Verträge, die vor dem Gaspreisanstieg 2024 ausgehandelt wurden, wurden unrentabel, was Betreiber dazu veranlasste, Solaranlagen vor Ort, Abwärmerückgewinnungssysteme und automatisierte Förderbänder zu installieren, die den Kilowattverbrauch reduzierten. Hohe Dieselpreise erhöhten auch die ausgehenden Frachtkosten zu einem Zeitpunkt, als Getränkemarken kleinere Just-in-Time-Lieferungen für den E-Commerce forderten. Die Konsolidierung setzt sich fort, da Betreiber Skaleneffekte anstreben, die Inputschocks absorbieren können, ohne die Servicequalität zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Getränketyp: Funktionskategorien treiben Wachstum trotz Dominanz kohlensäurehaltiger Getränke

Kohlensäurehaltige Erfrischungsgetränke bilden das Umsatzfundament und halten im Jahr 2025 einen Marktanteil von 31,12 % im Markt für Getränke-Vertragsabfüll- und -eindosungsdienste, gestützt durch jahrzehntelange Vereinbarungen, bewährte Hochgeschwindigkeitsabfüller und weit verbreitete Geschmackserweiterungen. Die Marktgröße für Getränke-Vertragsabfüll- und -eindosungsdienste, die mit diesen Mainstream-Marken verbunden ist, bleibt beträchtlich; das inkrementelle Wachstum verlangsamt sich jedoch, da kalorienorientierte Verbraucher zuckerarme Formate bevorzugen. Umgekehrt wird erwartet, dass Funktions- und Energiegetränke bis 2031 mit einem CAGR von 7,99 % wachsen, was die Nachfrage nach Aseptiktürmen, Tunnelpasteurisierern und Stickstoffspülsystemen zum Schutz empfindlicher Botanicals erhöht.

Die divergierenden Entwicklungen zwingen Lohnabfüller dazu, Altvolumen mit Spezialkompetenz in Einklang zu bringen. Linien, die auf 16-Unzen-PET für Limonaden ausgerichtet sind, können nur langsam auf schlanke 12-Unzen-Dosen umgestellt werden, die von Funktionsgetränken bevorzugt werden. Anbieter, die universelle Clean-in-Place-Verfahren einführen, verkürzen Umrüstzeiten und sichern die Auslastung. Alkoholnahe Nischen, wie trinkfertige Cocktails und Hard Seltzer, bieten inkrementelle, margenstarke Projekte, die bestehende Karbonisierungstechnologie nutzen, erfordern jedoch die Einhaltung von Verbrauchsteuervorschriften und die Lagerung in Zolllagern.

Nach Verpackungstyp: Nachhaltigkeit treibt Dosenbeschleunigung trotz Flaschendominanz

Flaschen halten einen Anteil von 47,10 %, gestützt durch fest verankerte Einzelhandelskanalpräferenzen, starke Preis-Leistungs-Wirtschaftlichkeit und vielseitige Formen, die Werbe-Schrumpfhülsen unterstützen. Dennoch verzeichnen Dosen die stärkste Entwicklung mit einem CAGR von 7,71 %, da Regulierungsbehörden, Einzelhändler und Verbraucher auf Recyclingkennzahlen konvergieren. Die Marktgröße für Getränke-Vertragsabfüll- und -eindosungsdienste im Bereich Dosenformate profitiert von geringerem Frachtgewicht und schnelleren Kühlzeiten – Eigenschaften, die im E-Commerce-Fulfillment und bei Außenkonsumanlässen Anklang finden.

Vertragsabfüller, die Verschließblöcke mit intelligenten Drehmomentsensoren nachrüsten, steigern die Gesamtanlageneffizienz um bis zu 8 % und kompensieren so die Investitionsausgaben. Mehrfachmaterial-Standorte, die Glas, PET oder Aluminium auf demselben Förderband entpalettieren können, erhöhen die Kundenbindung. Tetra-Top-Kartons und Beutel mit Ausgießer erschließen Experimente bei kindgerechten SKUs und haltbarem Kaffee, bleiben jedoch aufgrund von Abfüllgeschwindigkeitsbeschränkungen unter 5 % des Gesamtvolumens.

Nach Materialtyp: Aluminiumanstieg fordert Kunststoffdominanz heraus

Kunststoff behauptet weiterhin einen Marktanteil von 38,25 % im Markt für Getränke-Vertragsabfüll- und -eindosungsdienste; Marken-Scorecards, die den Einsatz von Neukunststoffen bestrafen, lenken Budgets jedoch in Richtung Metall um. Aluminiumeinheiten verzeichnen einen CAGR von 8,86 %, unterstützt durch geschlossene Sammelsysteme und Dose-zu-Dose-Recyclingansprüche, die die Regalattraktivität bei umweltbewussten Verbrauchern steigern. Die Marktgröße für Getränke-Vertragsabfüll- und -eindosungsdienste im Bereich Glas bleibt stabil, erhalten durch Premium-Spirituosen und Kombucha, die seine Sauerstoffbarriere nutzen.

Lohnabfüller nutzen leichtgewichtige PET-Vorformlinge und rPET-Mischungen, um den Rückgang zu verlangsamen, doch EU-Richtlinien zu Einwegkunststoffen verschärfen die Kontrolle. Anlagen, die modulare Entpalettierer installieren, die sowohl für rPET als auch für Aluminium geeignet sind, sichern sich materialübergreifende Flexibilität. Gleichzeitig entstehen papierbasierte Verbundflaschen in Pilotläufen, erfordern jedoch Investitionen in Ultraschallversiegelung und Barrierebeschichtungen, bevor sie skaliert werden können.

Geografische Analyse

Nordamerika beherrscht 37,10 % des globalen Umsatzes, gestützt durch langjährige Auslagerungsnormen, fortschrittliche Qualitätssicherungsrahmen und die Nähe zu den Hauptsitzen globaler Getränkemarken. Niagara Bottling eröffnete im April 2025 eine Anlage im Wert von 129,8 Millionen USD in Kentucky und integrierte Solarmodule sowie geschlossene Wasserrecyclingkreisläufe zur Senkung der Betriebskosten. Das Projekt verdeutlicht, wie Nachhaltigkeitsumrüstungen mit Einzelhändler-Scorecards übereinstimmen, die verifizierte CO₂-Offenlegungen fordern. Das weitere Wachstum tendiert zu wertschöpfenden Nischen wie alkoholfreien Cocktails und Funktionswässern, die eine spezialisierte Mikronährstoffdosierung erfordern.

Der Asien-Pazifik-Raum verzeichnet mit einem CAGR von 8,28 % die schnellste Wachstumsrate, da steigende verfügbare Einkommen den Konsum von Leitungswasser hin zu Markengetränken verlagern. Varun Beverages sammelte im Jahr 2024 7.500 Crore INR (900 Millionen USD) ein, um Multi-Format-Greenfield-Anlagen in ganz Indien zu errichten und die begrenzte Aseptikkapazität zu adressieren. [2]Varun Beverages Limited, "Investorenpräsentation Q2 2025," VARUNBEVERAGES.COM . Südostasien folgt, wobei Handwerks-Tee- und Kaffeemarken für exportgerechte Zertifizierungen auslagern. Dennoch erhöhen fragmentierte Kühlkettennetze und unterschiedliche Lebensmittelsicherheitscodes das Ausführungsrisiko, weshalb multinationale Unternehmen mit erfahrenen lokalen Betreibern zusammenarbeiten, um das Markteintrittsrisiko zu mindern.

Europa schreitet stetig voran, angetrieben durch Aluminiumdosenumstellungen im Zusammenhang mit Kreislaufwirtschaftsregeln. Coca-Cola Europacific Partners investierte im Jahr 2024 40 Millionen EUR (44,0 Millionen USD) in Mehrweginfrastruktur und signalisierte damit, wie politische Maßnahmen Investitionsausgaben in Richtung wiederverwendbarer Kreisläufe beschleunigen. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Märkte. Währungsvolatilität erhöht die Importkosten für Maschinen, doch wachsende städtische Bevölkerungen und die Ausbreitung des modernen Einzelhandels fördern eine Pipeline potenzieller Auslagerungskunden. Anlagen, die Mehrwegglasflaschen mit Einwegdosen kombinieren, mindern Volumenschwankungen und erfüllen gleichzeitig Händleranforderungen.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf. Führende Betreiber, angeführt von Refresco Group, Coca-Cola Europacific Partners und Niagara Bottling, nutzen grenzüberschreitende Präsenz, integrierte Forschungs- und Entwicklungslabors sowie integrierte Materialbeschaffung, um mehrjährige Verträge zu sichern. Refresco erwarb im Oktober 2025 Tropical Bottling Company in Puerto Rico für 85 Millionen USD und erweiterte damit tropische Fruchtkapazitäten und seine karibische Abdeckung. Diese Akquisitionsserie erhöht Markteintrittsbarrieren durch die Skalierung von Qualitätssystemen und Prüfnachweisen, die für die Einhaltung multinationaler Vorschriften erforderlich sind.[3]Fraser and Neave Limited, "Geschäftsbericht 2024," FRASERANDNEAVE.COM

Mittelgroße regionale Spezialisten verteidigen ihren Marktanteil durch Flexibilität bei Kleinstserien, Inkubation von Handwerksmarken und kurze Vorlaufzeiten. Southeast Bottling and Beverage investierte im Jahr 2025 8 Millionen USD, um eine Pilotlinie für 1.000 Kisten auszustatten, die Dosen, Glas und schlanke Aluminiumflaschen auf demselben Abfüller verarbeitet. Die Einführung von Technologien, einschließlich bildgeführter Robotik und auf maschinellem Lernen basierender Ertragsanalysen, ermöglicht es schlanken Marktteilnehmern, ihre Bruttomarge trotz Rohstoffvolatilität zu verbessern.

Kostensteigerungen treiben die Konsolidierung voran, insbesondere dort, wo steigende Energiepreise und verschärfte Lebensmittelsicherheitsprüfungen unterkapitalisierte Standorte belasten. Betreiber mit Stromabnahmeverträgen für erneuerbare Energien und geschlossenen Abwasserrecyclingkreisläufen verzeichnen höhere pünktliche Lieferraten und stärken damit die Verlängerungsraten. Gleichzeitig umwerben integrierte Aluminiumdosenhersteller Abfüller mit gebündelten Lieferverträgen, die Metallpreisschwankungen absichern und die Verfügbarkeit von Coils garantieren, und verankern damit die Versorgungssicherheit tiefer in den Markenwertversprechen.

Branchenführer im Bereich Getränke-Vertragsabfüll- und -eindosungsdienste

Refresco Group B.V.

Coca-Cola Europacific Partners plc

Niagara Bottling LLC

Pepsi Bottling Ventures LLC

Varun Beverages Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Refresco Group schloss die Übernahme der Puerto-Rico-Aktivitäten von Tropical Bottling Company für 85 Millionen USD ab und erweiterte damit die karibische Präsenz sowie Fruchtgetränkekapazitäten.

- September 2025: Niagara Bottling kündigte eine Investition von 160 Millionen USD in eine neue Anlage in Louisiana mit fortschrittlichen Aluminiumdosenlinien und Systemen für erneuerbare Energien an.

- August 2025: Coca-Cola Europacific Partners investierte 150 Millionen EUR (165 Millionen USD) in die Modernisierung seiner Anlage in Grigny, Frankreich, mit automatisiertem Lager- und Abrufsystem, wodurch die Kapazität um 40 % gesteigert und der Energieverbrauch um 25 % gesenkt wurde.

- Januar 2025: Varun Beverages schloss die Übernahme von BevCo Südafrika für 120 Millionen USD ab und schuf damit eine Ausgangsbasis für die Expansion in Subsahara-Afrika.

Globaler Berichtsumfang für den Markt für Getränke-Vertragsabfüll- und -eindosungsdienste

| Kohlensäurehaltige Erfrischungsgetränke |

| Säfte und Nektare |

| Funktions- und Energiegetränke |

| Wasser und aromatisiertes Wasser |

| Alkoholische Getränke |

| Sonstige Getränketypen |

| Flaschen |

| Dosen |

| Aseptische Kartons |

| Beutel und Sachets |

| Sonstige Verpackungstypen |

| Karton |

| Kunststoff |

| Glas |

| Aluminium |

| Sonstige Materialtypen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Getränketyp | Kohlensäurehaltige Erfrischungsgetränke | ||

| Säfte und Nektare | |||

| Funktions- und Energiegetränke | |||

| Wasser und aromatisiertes Wasser | |||

| Alkoholische Getränke | |||

| Sonstige Getränketypen | |||

| Nach Verpackungstyp | Flaschen | ||

| Dosen | |||

| Aseptische Kartons | |||

| Beutel und Sachets | |||

| Sonstige Verpackungstypen | |||

| Nach Materialtyp | Karton | ||

| Kunststoff | |||

| Glas | |||

| Aluminium | |||

| Sonstige Materialtypen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Getränke-Vertragsabfüll- und -eindosungsdienste?

Die Marktgröße für Getränke-Vertragsabfüll- und -eindosungsdienste beträgt im Jahr 2026 11,28 Milliarden USD und wird voraussichtlich bis 2031 auf 15,07 Milliarden USD wachsen, mit einem CAGR von 5,96 %.

Welches Verpackungsformat wächst bei ausgelagerter Getränkeabfüllung am schnellsten?

Aluminiumdosen verzeichnen den schnellsten Anstieg mit einem CAGR von 7,71 %, da Marken auf recycelbare Formate umsteigen und Premium-Funktionsgetränke schlanke Dosendesigns bevorzugen.

Warum sind Funktionsgetränke für Lohnabfüller wichtig?

Funktions- und Energiegetränke wachsen mit einem CAGR von 7,99 % und erfordern spezialisierte Aseptik- oder Kaltfüllkapazitäten, die Lohnabfüller belohnen, die in fortschrittliche Verarbeitung investieren.

Welche Regionen bieten das stärkste Wachstumspotenzial?

Der Asien-Pazifik-Raum führt mit einem CAGR von 8,28 % dank Urbanisierung, steigendem Einkommen und begrenzter bestehender Aseptikkapazität.

Wie beeinflussen Nachhaltigkeitsvorgaben die Materialauswahl?

Regulatorischer Druck und Einzelhändler-Scorecards treiben eine Verlagerung von PET zu Aluminium voran, das höhere Recyclingquoten aufweist und Kreislaufansprüche unterstützt.

Welche Faktoren begrenzen derzeit die Branchenrentabilität?

Volatile Energiekosten, Logistikinflation und Rohstoffversorgungsunterbrechungen komprimieren die Margen und drängen Betreiber zu erneuerbaren Energien und langfristigen Beschaffungsverträgen.

Seite zuletzt aktualisiert am: