Tamaño y Participación del Mercado de Servicios de Embotellado y Enlatado por Contrato de Bebidas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

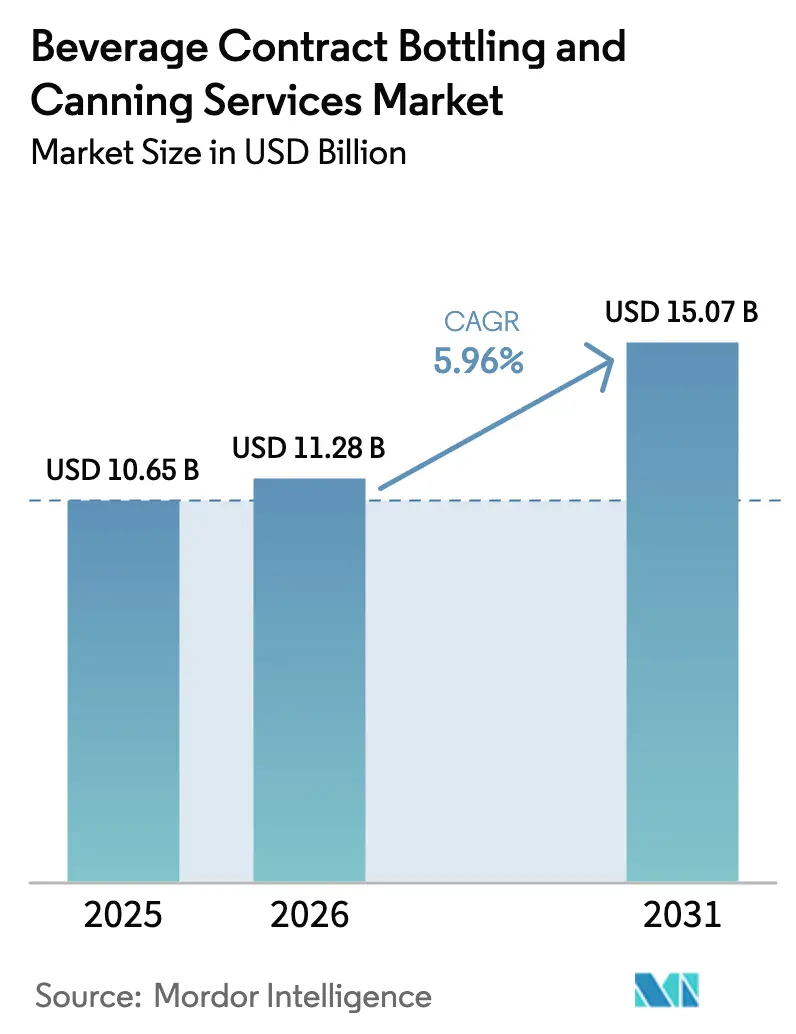

| Tamaño del Mercado (2026) | 11.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Embotellado y Enlatado por Contrato de Bebidas por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de embotellado y enlatado por contrato de bebidas crezca de USD 10,65 mil millones en 2025 a USD 11,28 mil millones en 2026, y se prevé que alcance USD 15,07 mil millones en 2031 a una CAGR del 5,96% durante 2026-2031. Este impulso proviene de la migración de marcas hacia modelos operativos con activos reducidos, el aumento en el número de referencias y los requisitos de sostenibilidad que recompensan a los proveedores capaces de cambiar materiales y formatos rápidamente. El lanzamiento de bebidas funcionales, producciones premium de pequeños lotes y canales de venta directa al consumidor intensifican la demanda de líneas de llenado flexibles y de alta velocidad. Mientras tanto, la brecha de precios entre el aluminio y el PET se está reduciendo, lo que impulsa conversiones aceleradas hacia latas a medida que las marcas se apresuran a cumplir con los mandatos de economía circular. La intensidad competitiva aumenta a medida que los actores de gran escala despliegan capital para incrementar el rendimiento y adoptar procesos energéticamente eficientes, mientras que los co-envasadores de tamaño mediano apuntan a nichos artesanales para preservar los márgenes.

Conclusiones Clave del Informe

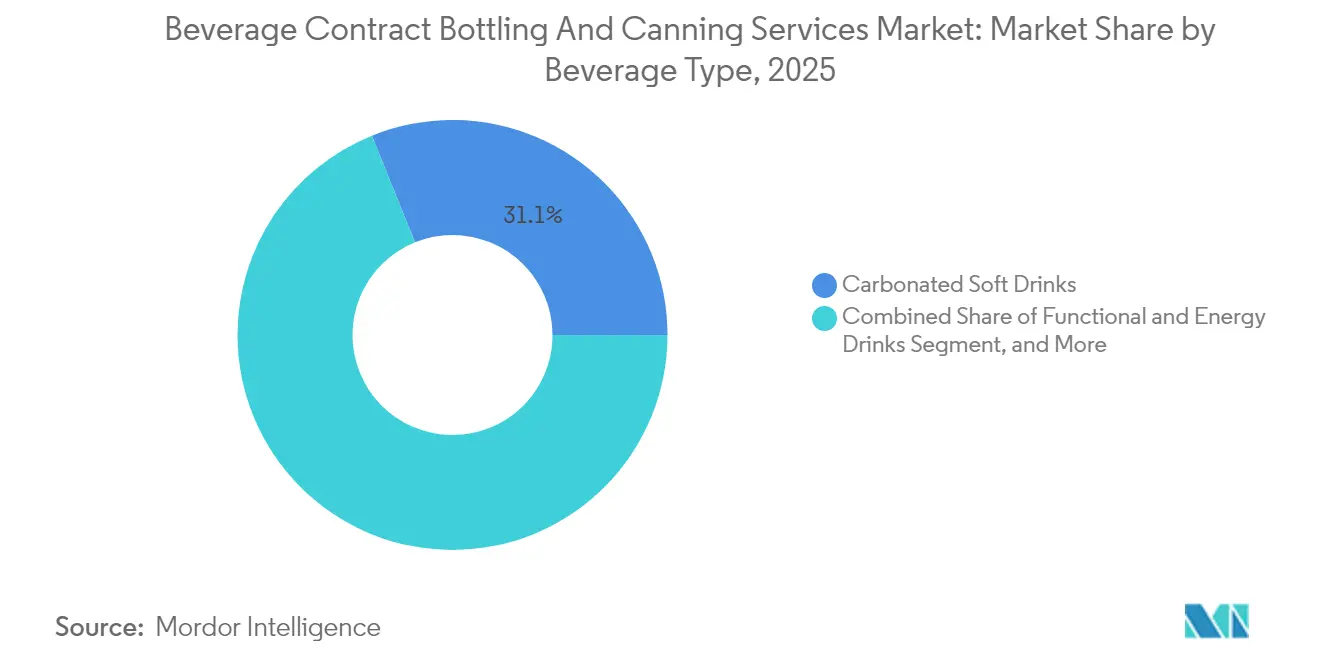

- Por tipo de bebida, los refrescos carbonatados capturaron el 31,12% de la participación del Mercado de Servicios de Embotellado y Enlatado por Contrato de Bebidas en 2025.

- Por tipo de envase, se proyecta que el tamaño del Mercado de Servicios de Embotellado y Enlatado por Contrato de Bebidas para latas crezca a una CAGR del 7,71% entre 2026 y 2031.

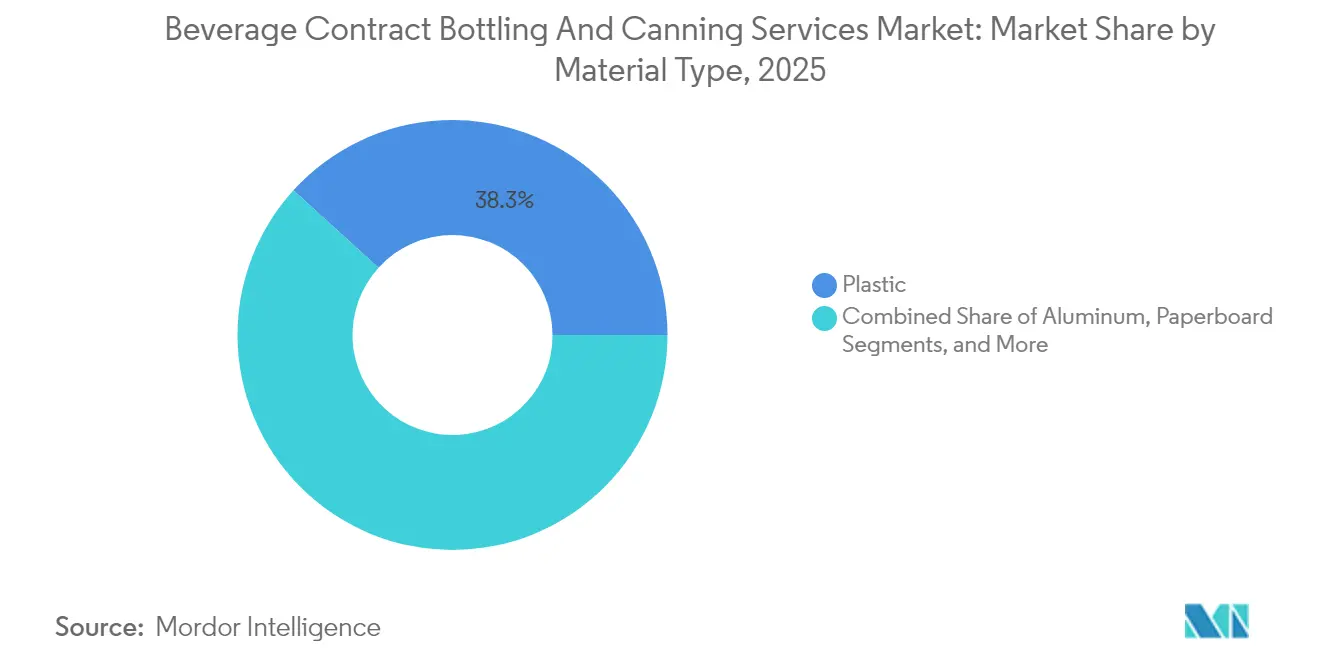

- Por tipo de material, el plástico capturó el 38,25% de la participación del Mercado de Servicios de Embotellado y Enlatado por Contrato de Bebidas en 2025.

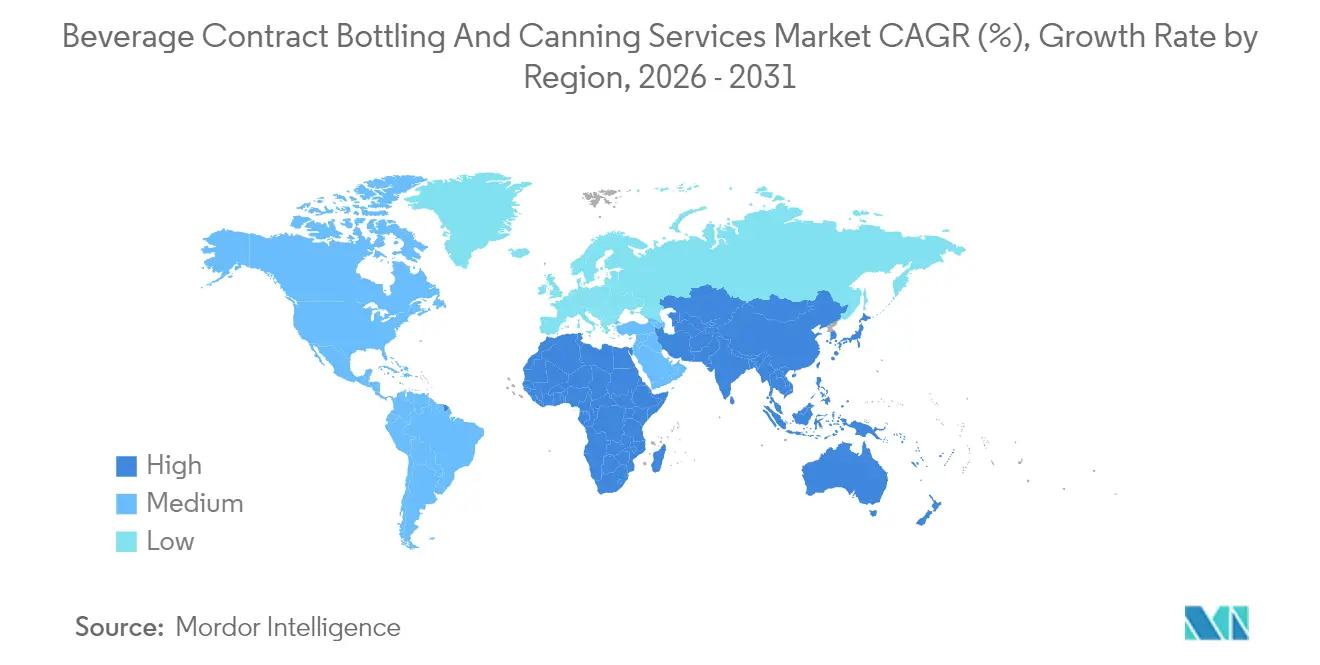

- Por geografía, se proyecta que el tamaño del Mercado de Servicios de Embotellado y Enlatado por Contrato de Bebidas para Asia-Pacífico crezca a una CAGR del 8,28% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Embotellado y Enlatado por Contrato de Bebidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación Ampliamente Adoptada de Referencias entre Marcas de Bebidas | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento Ascendente de Bebidas Funcionales Listas para Consumir | +1.8% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estrategias de Externalización con Activos Reducidos de las Marcas para Reducir el Gasto de Capital | +1.0% | Global, con aceleración en mercados emergentes | Mediano plazo (2-4 años) |

| Creciente Adopción de Latas de Aluminio Debido a los Mandatos de Sostenibilidad | +1.3% | Europa y América del Norte como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tendencia de Premiumización que Impulsa el Co-envasado de Bebidas Artesanales de Pequeños Lotes | +0.7% | América del Norte y Europa, emergente en centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del Comercio Electrónico que Requiere Envases Flexibles de Tiradas Cortas | +0.9% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La proliferación de referencias impulsa la demanda especializada de co-envasado

Los portafolios de marcas contienen ahora cientos de referencias, lo que resulta en un mayor número de cambios de línea y tiradas de producción más cortas. Los embotelladores por contrato que pueden reconfigurar las llenadoras en minutos y gestionar el etiquetado en múltiples formatos atraen acuerdos a largo plazo. The Coca-Cola Company utilizó co-envasadores especializados para sus variantes funcionales de edición limitada en 2024, en lugar de reconvertir sus plantas internas. Las instalaciones que combinan manipuladores de multipacks de alta velocidad, impresión digital y trazabilidad en tiempo real garantizan la presencia en estantes y el cumplimiento con los minoristas. A medida que los minoristas reducen los ciclos de reposición de categorías a trimestral, las plantas flexibles aseguran una utilización confiable, reforzando el liderazgo del mercado de servicios de embotellado y enlatado por contrato de bebidas en el llenado externalizado.

Las bebidas funcionales listas para consumir reconfiguran la inversión en procesamiento

Las bebidas energéticas, proteicas, probióticas y adaptogénicas requieren líneas asépticas de llenado en frío, dosificación de nitrógeno y salas de ingredientes segregadas para alérgenos. Los embotelladores por contrato que responden con laboratorios de formulación propios capturan proyectos de extremo a extremo, desde la validación del concepto hasta la paletización final. Monster Beverage amplió sus alianzas con terceros en 2024 para acelerar el desarrollo de referencias basadas en kombucha sin incurrir en exposición de capital. Los proveedores que obtienen certificaciones para productos orgánicos, sin organismos genéticamente modificados o de origen vegetal obtienen primas de precio que superan la complejidad añadida, reforzando el crecimiento por encima del mercado para los servicios de llenado funcional.

Las estrategias con activos reducidos aceleran la adopción de la externalización

PepsiCo profundizó los contratos regionales de co-envasado para penetrar en ciudades desatendidas de Asia y América Latina, redirigiendo fondos internos del marketing de marca hacia la inversión en infraestructura digital.[1]PepsiCo Inc., "Informe Anual 2024," PEPSICO.COM Las marcas emergentes replican el enfoque, alquilando capacidad en micro-tiradas mientras evalúan la tracción en los estantes digitales. A medida que las startups de bebidas respaldadas por capital de riesgo representan una proporción creciente de la innovación en la categoría, una red ágil de co-envasado se vuelve crucial, impulsando el mercado de servicios de embotellado y enlatado por contrato de bebidas hacia la expansión de capacidad, incluso en geografías maduras.

La adopción de latas de aluminio se acelera a través de los mandatos de sostenibilidad

Las directivas de la Unión Europea sobre plásticos de un solo uso y los cuadros de mando de los minoristas recompensan los formatos reciclables, lo que lleva a las empresas de bebidas a redirigir fondos hacia líneas de enlatado de aluminio. Coca-Cola Europacific Partners invirtió EUR 40 millones (USD 44,0 millones) en envases reutilizables durante 2024, reforzando la demanda contractual de sistemas de cierre multipropósito y sistemas de apilamiento y despaletizado. Los embotelladores que aseguran contratos de lámina con contenido reciclado protegen a sus clientes de la volatilidad del suministro al tiempo que cumplen con las divulgaciones ambientales, sociales y de gobernanza, integrándolos más profundamente en los ciclos de planificación estratégica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la Cadena de Suministro de Aluminio y Resinas de PET | -0.8% | Global, con impacto agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Presión sobre los Márgenes por los Costos Volátiles de Energía y Logística | -1.1% | Global, particularmente severo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Cumplimiento Estricto de la Seguridad Alimentaria que Aumenta la Complejidad | -0.6% | Global, con plazos de implementación regional variables | Largo plazo (≥ 4 años) |

| Capacidad Limitada para Líneas de Llenado en Frío Aséptico en Regiones Emergentes | -0.9% | Asia-Pacífico, América del Sur y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de la cadena de suministro limita la flexibilidad de producción

Las fluctuaciones en las primas del aluminio durante 2024, causadas por las oscilaciones del mercado energético, obligaron a los co-envasadores más pequeños a aplazar las actualizaciones de las líneas de latas o a pagar recargos que erosionaron los márgenes. La escasez de resinas de PET vinculada a interrupciones en plantas petroquímicas desencadenó la acumulación de existencias de seguridad, inmovilizando capital de trabajo. Los acuerdos de abastecimiento diversificado y los programas de cobertura diferencian ahora a los actores de gran escala de los competidores regionales; sin embargo, el desequilibrio reduce las adiciones de capacidad a corto plazo en las economías en desarrollo sensibles al precio.

La inflación de los costos energéticos presiona los márgenes operativos

Las facturas de servicios públicos y fletes representan aproximadamente el 10% del costo total de co-envasado. Los contratos europeos negociados antes del pico del gas de 2024 se volvieron no rentables, lo que motivó a los operadores a instalar paneles solares en las instalaciones, sistemas de recuperación de calor residual y transportadores automatizados que redujeron el consumo de kilovatios. Las altas tarifas de diésel también incrementaron los cargos de flete de salida en un momento en que las marcas de bebidas exigían envíos más pequeños y justo a tiempo para el comercio electrónico. La consolidación persiste a medida que los operadores buscan economías de escala que puedan absorber los impactos de los insumos sin comprometer la calidad del servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bebida: Las categorías funcionales impulsan el crecimiento a pesar del dominio de los carbonatados

Los refrescos carbonatados anclan los ingresos, con una participación del 31,12% del mercado de servicios de embotellado y enlatado por contrato de bebidas en 2025, sostenida por acuerdos de décadas de antigüedad, llenadoras de alta velocidad probadas y extensiones de sabor generalizadas. El tamaño del mercado de servicios de embotellado y enlatado por contrato de bebidas vinculado a estas marcas convencionales sigue siendo considerable; sin embargo, el crecimiento incremental se modera a medida que los consumidores conscientes de las calorías prefieren formatos bajos en azúcar. Por el contrario, se proyecta que las bebidas funcionales y energéticas se expandan a una CAGR del 7,99% hasta 2031, elevando así la demanda de torres asépticas, pasteurizadores de túnel y sistemas de purga de nitrógeno que protegen los botánicos sensibles.

Las trayectorias divergentes obligan a los co-envasadores a equilibrar el volumen heredado con la competencia especializada. Las líneas adaptadas a PET de 16 onzas para refrescos solo pueden cambiar lentamente hacia latas delgadas de 12 onzas preferidas por las bebidas funcionales. Los proveedores que introducen regímenes universales de limpieza en el lugar acortan los cambios y defienden la utilización. Los nichos adyacentes al alcohol, como los cócteles listos para consumir y las cervezas de malta con sabor, ofrecen proyectos incrementales de alto margen que aprovechan la tecnología y la carbonatación existentes, pero requieren el cumplimiento del impuesto especial y el almacenamiento en depósito fiscal.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Envase: La sostenibilidad impulsa la aceleración de las latas a pesar del dominio de las botellas

Las botellas retienen una participación del 47,10%, respaldadas por las preferencias arraigadas del canal minorista, una sólida relación precio-rendimiento y formas versátiles que admiten mangas termorretráctiles promocionales. No obstante, las latas trazan la trayectoria más sólida, con una CAGR del 7,71%, a medida que los reguladores, los minoristas y los consumidores convergen en las métricas de reciclabilidad. El tamaño del mercado de servicios de embotellado y enlatado por contrato de bebidas vinculado a los formatos de lata se beneficia de un menor peso de flete y tiempos de enfriamiento más rápidos, atributos que resuenan en el cumplimiento del comercio electrónico y las ocasiones de consumo al aire libre.

Los embotelladores por contrato que modernizan los bloques de cierre con sensores de par inteligentes aumentan la eficiencia general del equipo hasta en un 8%, compensando el gasto de capital. Los sitios multimaterial que pueden despaletizar vidrio, PET o aluminio en el mismo banco de transportadores aumentan la retención de clientes. Los cartones con tapa Tetra y las bolsas con boquilla abren experimentos en referencias orientadas a niños y café estable en estante, pero permanecen por debajo del 5% del volumen total dadas las limitaciones de velocidad de llenado.

Por Tipo de Material: El auge del aluminio desafía el dominio del plástico

El plástico continúa dominando con el 38,25% de la participación del mercado de servicios de embotellado y enlatado por contrato de bebidas; sin embargo, los cuadros de mando de las marcas que penalizan el uso de polímeros vírgenes redirigen los presupuestos hacia el metal. Las unidades de aluminio registran una CAGR del 8,86%, impulsadas por sistemas de recolección de circuito cerrado y declaraciones de reciclaje de lata a lata que aumentan el atractivo en estantes entre los consumidores ecocéntricos. El tamaño del mercado de servicios de embotellado y enlatado por contrato de bebidas vinculado al vidrio se mantiene estable, preservado por los licores premium y el kombucha que explotan su barrera al oxígeno.

Los co-envasadores aprovechan las preformas de PET aligeradas y las mezclas de PET reciclado para frenar la pérdida de participación; sin embargo, las directivas europeas sobre plásticos de un solo uso intensifican el escrutinio. Las plantas que instalan despaletizadores modulares adaptados tanto al PET reciclado como al aluminio aseguran agilidad entre materiales. Mientras tanto, las botellas compuestas a base de papel emergen en tiradas piloto, pero requieren inversión en sellado ultrasónico y recubrimientos de barrera antes de escalar.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte domina con el 37,10% de los ingresos globales, respaldada por normas de externalización de larga data, marcos avanzados de garantía de calidad y la proximidad a las sedes de las marcas globales de bebidas. Niagara Bottling inauguró una instalación de USD 129,8 millones en Kentucky en abril de 2025, integrando paneles solares y reciclaje de agua en circuito cerrado para mitigar los costos operativos. El proyecto destaca cómo las modernizaciones de sostenibilidad se alinean con los cuadros de mando de los minoristas que exigen divulgaciones de carbono verificadas. El crecimiento continuo se orienta hacia nichos de valor añadido, como los cócteles sin alcohol y las aguas funcionales que requieren dosificación especializada de micronutrientes.

La región de Asia-Pacífico registra la tasa de crecimiento más rápida con una CAGR del 8,28%, ya que el aumento de la renta disponible desplaza el consumo del agua del grifo hacia las bebidas de marca. Varun Beverages recaudó INR 7.500 crore (USD 900 millones) en 2024 para establecer plantas de nueva construcción multiformato en toda la India, abordando la limitada capacidad aséptica. [2]Varun Beverages Limited, "Presentación para Inversores T2 2025," VARUNBEVERAGES.COM . El Sudeste Asiático le sigue, con marcas de té y café artesanales que externalizan para obtener certificaciones de grado de exportación. Aun así, las redes de cadena de frío fragmentadas y los códigos de seguridad alimentaria dispares aumentan el riesgo de ejecución, por lo que las multinacionales se asocian con operadores locales experimentados para mitigar el riesgo de entrada al mercado.

Europa avanza de manera constante, impulsada por las conversiones a latas de aluminio vinculadas a las normas de economía circular. Coca-Cola Europacific Partners inyectó EUR 40 millones (USD 44,0 millones) en infraestructura reutilizable en 2024, señalando cómo la política acelera el gasto de capital hacia los ciclos reutilizables. América del Sur, junto con Oriente Medio y África, siguen siendo mercados emergentes. La volatilidad cambiaria eleva los costos de importación de maquinaria; sin embargo, el crecimiento de las poblaciones urbanas y la proliferación del comercio minorista moderno nutren una cartera de posibles clientes de externalización. Las plantas que combinan vidrio retornable con latas de un solo uso reducen el riesgo de las oscilaciones de volumen al tiempo que cumplen con los mandatos de los distribuidores.

Panorama Competitivo

El mercado muestra una fragmentación moderada. Los principales operadores, liderados por Refresco Group, Coca-Cola Europacific Partners y Niagara Bottling, utilizan presencias transfronterizas, laboratorios de I+D integrados y abastecimiento integrado de materiales para asegurar contratos plurianuales. Refresco adquirió Tropical Bottling Company en Puerto Rico en octubre de 2025 por USD 85 millones, añadiendo capacidades de frutas tropicales y ampliando su cobertura en el Caribe. Esta racha de adquisiciones eleva las barreras de entrada al escalar los sistemas de calidad y las credenciales de auditoría necesarias para el cumplimiento multinacional.[3]Fraser and Neave Limited, "Informe Anual 2024," FRASERANDNEAVE.COM

Los especialistas regionales de nivel medio defienden su participación a través de la flexibilidad en micro-tiradas, la incubación de marcas artesanales y los plazos de entrega cortos. Southeast Bottling and Beverage invirtió USD 8 millones en 2025 para equipar una línea piloto de 1.000 cajas que hace circular latas, vidrio y botellas delgadas de aluminio en la misma llenadora. La adopción de tecnología, incluida la robótica guiada por visión y el análisis de rendimiento basado en aprendizaje automático, permite a los actores ágiles ampliar su margen bruto en medio de la volatilidad de las materias primas.

La inflación de costos impulsa la consolidación, especialmente donde el aumento de los precios de la energía y el endurecimiento de las auditorías de seguridad alimentaria presionan a los sitios con capital insuficiente. Los operadores con acuerdos de compra de energía renovable y sistemas de recuperación de aguas residuales en circuito cerrado registran tasas de entrega a tiempo más altas, lo que refuerza las tasas de renovación. Mientras tanto, los productores integrados de latas de aluminio atraen a los embotelladores con contratos de suministro agrupados que cubren las oscilaciones del precio del metal y garantizan la disponibilidad de bobinas, tejiendo la seguridad del suministro más profundamente en las propuestas de valor de las marcas.

Líderes de la Industria de Servicios de Embotellado y Enlatado por Contrato de Bebidas

Refresco Group B.V.

Coca-Cola Europacific Partners plc

Niagara Bottling LLC

Pepsi Bottling Ventures LLC

Varun Beverages Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Refresco Group completó la adquisición de las operaciones de Tropical Bottling Company en Puerto Rico por USD 85 millones, ampliando su presencia en el Caribe y añadiendo capacidad en bebidas de frutas.

- Septiembre de 2025: Niagara Bottling anunció una inversión de USD 160 millones en una nueva planta en Luisiana con líneas avanzadas de latas de aluminio y sistemas de energía renovable.

- Agosto de 2025: Coca-Cola Europacific Partners invirtió EUR 150 millones (USD 165 millones) para modernizar su instalación de Grigny, Francia, con almacenamiento automatizado y recuperación, aumentando la capacidad un 40% y reduciendo el consumo de energía un 25%.

- Enero de 2025: Varun Beverages finalizó la adquisición de BevCo Sudáfrica por USD 120 millones, creando una plataforma de lanzamiento para la expansión en el África subsahariana.

Alcance del Informe Global del Mercado de Servicios de Embotellado y Enlatado por Contrato de Bebidas

| Refrescos Carbonatados |

| Jugos y Néctares |

| Bebidas Funcionales y Energéticas |

| Agua y Agua Saborizada |

| Bebidas Alcohólicas |

| Otros Tipos de Bebidas |

| Botellas |

| Latas |

| Cartones Asépticos |

| Bolsas y Sobres |

| Otros Tipos de Envase |

| Cartón |

| Plástico |

| Vidrio |

| Aluminio |

| Otros Tipos de Material |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Bebida | Refrescos Carbonatados | ||

| Jugos y Néctares | |||

| Bebidas Funcionales y Energéticas | |||

| Agua y Agua Saborizada | |||

| Bebidas Alcohólicas | |||

| Otros Tipos de Bebidas | |||

| Por Tipo de Envase | Botellas | ||

| Latas | |||

| Cartones Asépticos | |||

| Bolsas y Sobres | |||

| Otros Tipos de Envase | |||

| Por Tipo de Material | Cartón | ||

| Plástico | |||

| Vidrio | |||

| Aluminio | |||

| Otros Tipos de Material | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de embotellado y enlatado por contrato de bebidas?

El tamaño del mercado de servicios de embotellado y enlatado por contrato de bebidas es de USD 11,28 mil millones en 2026 y se proyecta que alcance USD 15,07 mil millones en 2031, creciendo a una CAGR del 5,96%.

¿Qué formato de envase está creciendo más rápido para el llenado externalizado de bebidas?

Las latas de aluminio registran el aumento más rápido con una CAGR del 7,71%, ya que las marcas cambian a formatos reciclables y las bebidas funcionales premium prefieren los diseños elegantes de lata.

¿Por qué son importantes las bebidas funcionales para los co-envasadores?

Las bebidas funcionales y energéticas se expanden a una CAGR del 7,99%, demandando capacidades asépticas o de llenado en frío especializadas que recompensan a los co-envasadores que invierten en procesamiento avanzado.

¿Qué regiones presentan el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 8,28% gracias a la urbanización, el aumento de los ingresos y la limitada capacidad aséptica existente.

¿Cómo están influyendo los mandatos de sostenibilidad en las elecciones de materiales?

La presión regulatoria y los cuadros de mando de los minoristas están impulsando un cambio del PET al aluminio, que tiene tasas de reciclaje más altas y respalda las declaraciones de circuito cerrado.

¿Qué factores limitan actualmente la rentabilidad de la industria?

Los costos de energía volátiles, la inflación logística y las interrupciones en el suministro de materias primas comprimen los márgenes, empujando a los operadores hacia la energía renovable y los contratos de abastecimiento a largo plazo.

Última actualización de la página el: