Tamanho e Participação do Mercado de Serviços de Envase e Enlatamento por Contrato de Bebidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

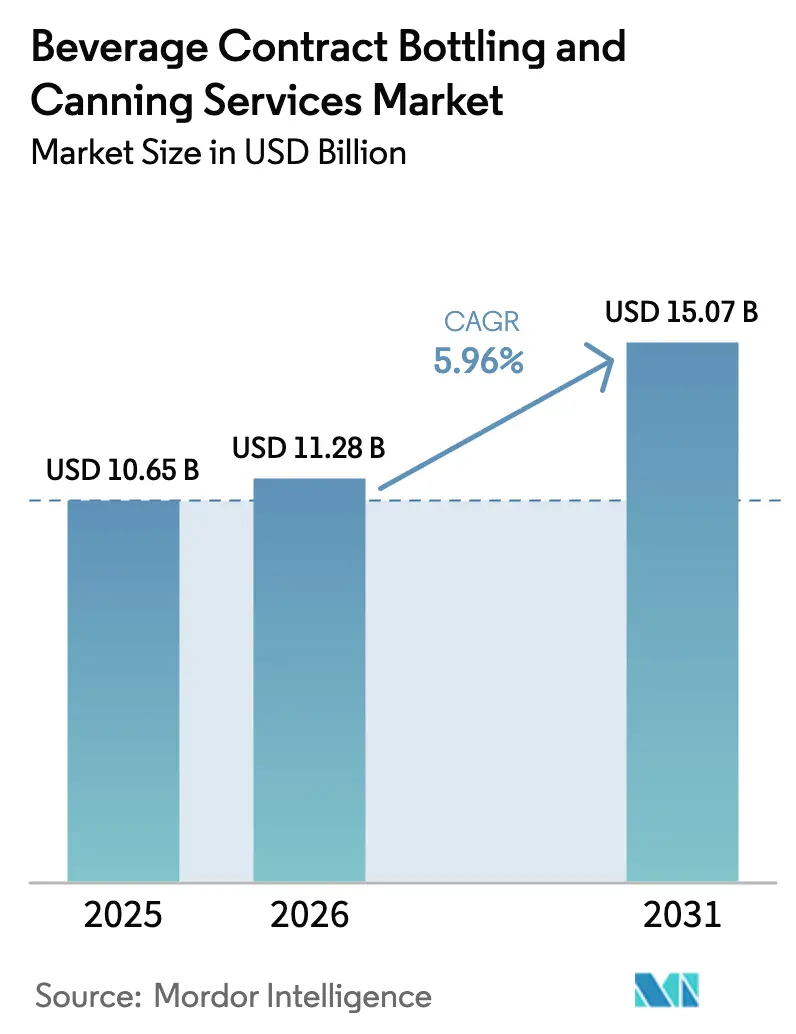

| Tamanho do Mercado (2026) | 11.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.96% CAGR |

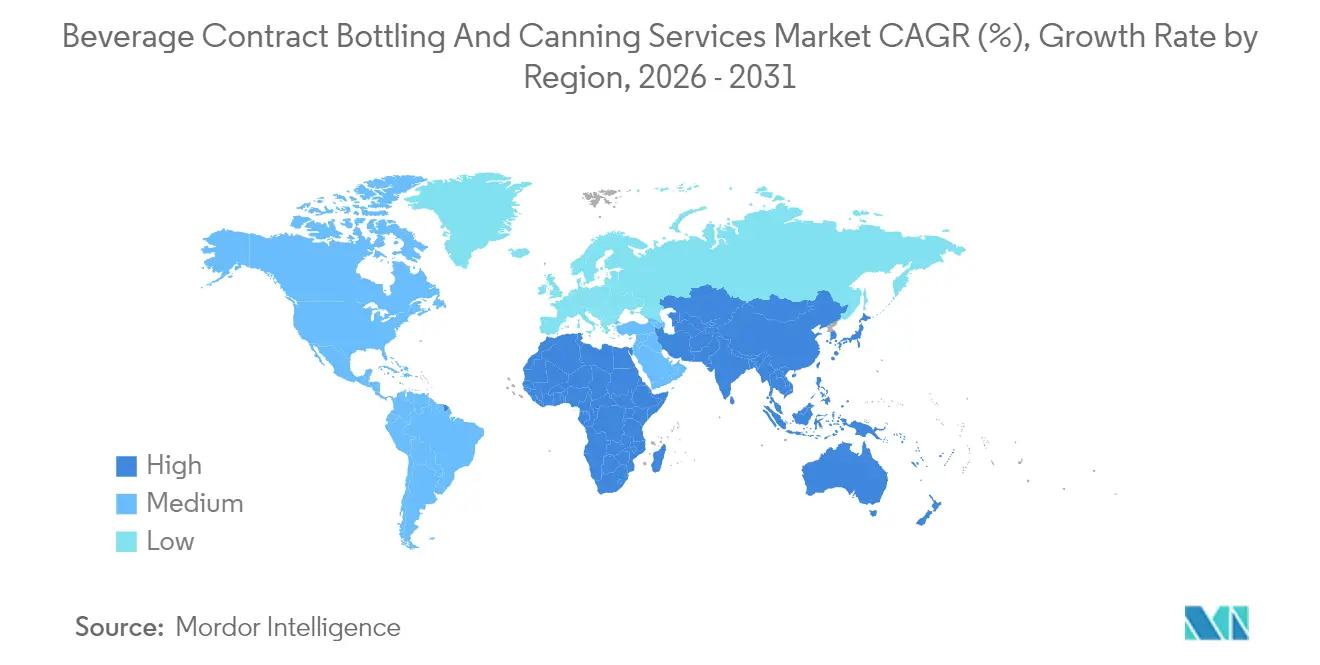

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Envase e Enlatamento por Contrato de Bebidas por Mordor Intelligence

O tamanho do mercado de serviços de envase e enlatamento por contrato de bebidas deverá crescer de USD 10,65 bilhões em 2025 para USD 11,28 bilhões em 2026 e está previsto para atingir USD 15,07 bilhões até 2031, a um CAGR de 5,96% no período de 2026 a 2031. Esse impulso decorre da migração de marcas para modelos operacionais com ativos reduzidos, do aumento expressivo no número de SKUs e de requisitos de sustentabilidade que beneficiam fornecedores capazes de alternar materiais e formatos com rapidez. O lançamento de bebidas funcionais, produções premium em pequenos lotes e canais diretos ao consumidor intensificam a demanda por linhas de envase flexíveis e de alta velocidade. Enquanto isso, a diferença de preço entre alumínio e PET está se estreitando, impulsionando conversões aceleradas para latas à medida que as marcas buscam atender aos mandatos de economia circular. A intensidade competitiva aumenta à medida que grandes players alocam capital para elevar a capacidade produtiva e adotar processos energeticamente eficientes, enquanto co-envasadores de médio porte miram nichos artesanais para preservar margens.

Principais Conclusões do Relatório

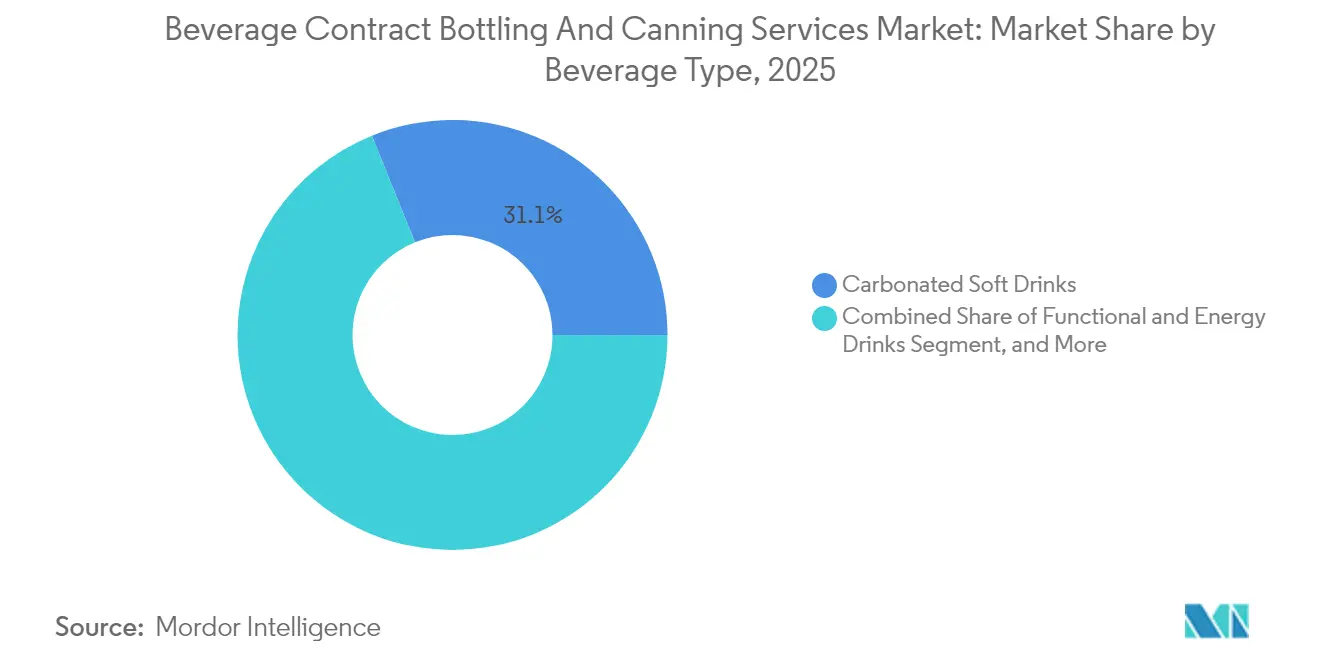

- Por tipo de bebida, os refrigerantes carbonatados capturaram 31,12% da participação do Mercado de Serviços de Envase e Enlatamento por Contrato de Bebidas em 2025.

- Por tipo de embalagem, o tamanho do Mercado de Serviços de Envase e Enlatamento por Contrato de Bebidas para latas está projetado para crescer a um CAGR de 7,71% entre 2026 e 2031.

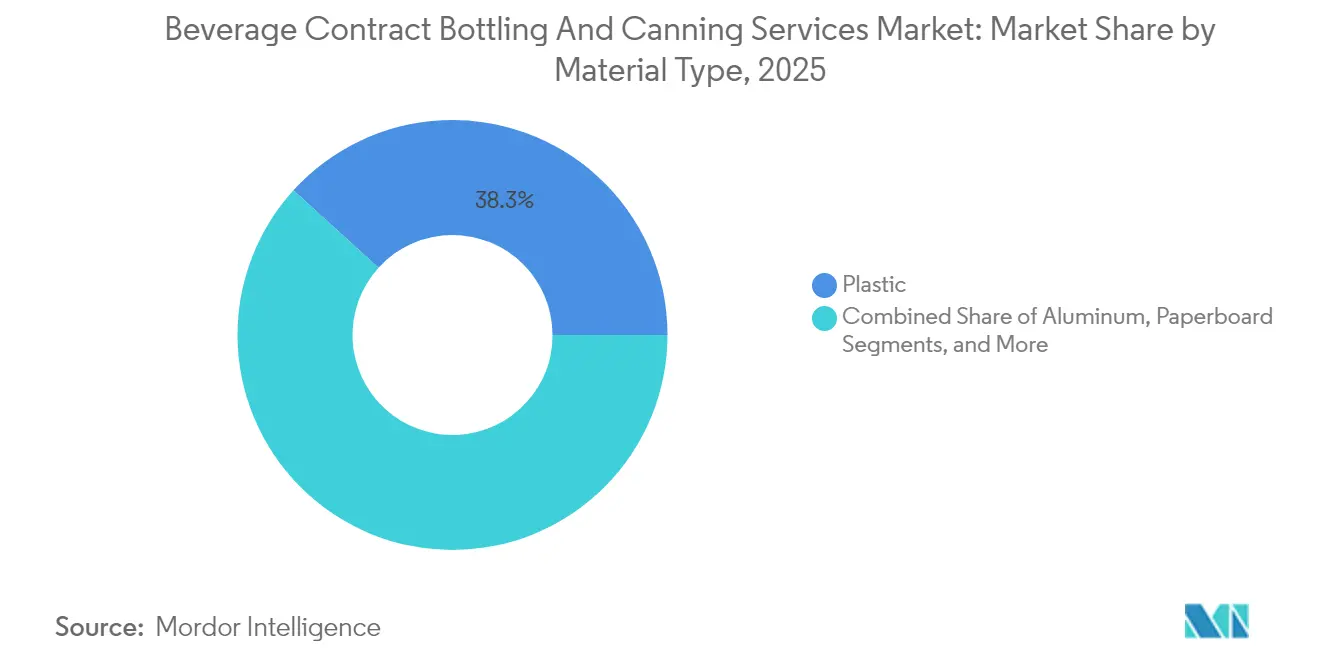

- Por tipo de material, o plástico capturou 38,25% da participação do Mercado de Serviços de Envase e Enlatamento por Contrato de Bebidas em 2025.

- Por geografia, o tamanho do Mercado de Serviços de Envase e Enlatamento por Contrato de Bebidas para a Ásia-Pacífico está projetado para crescer a um CAGR de 8,28% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Envase e Enlatamento por Contrato de Bebidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação Amplamente Adotada de SKUs entre Marcas de Bebidas | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento Ascendente de Bebidas Funcionais Prontas para Consumo | +1.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Estratégias de Terceirização com Ativos Reduzidos das Marcas para Reduzir Capex | +1.0% | Global, com aceleração em mercados emergentes | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Latas de Alumínio Devido a Mandatos de Sustentabilidade | +1.3% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tendência de Premiumização Impulsionando o Co-Envase de Bebidas Artesanais em Pequenos Lotes | +0.7% | América do Norte e Europa, emergindo em centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do Comércio Eletrônico Exigindo Embalagens Flexíveis em Pequenas Tiragens | +0.9% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A proliferação de SKUs impulsiona a demanda por co-envase especializado

Os portfólios de marcas agora contêm centenas de SKUs, resultando em maior número de trocas de linha e tiragens de produção mais curtas. Co-envasadores que conseguem reconfigurar enchedoras em minutos e lidar com rotulagem em múltiplos formatos atraem contratos de longo prazo. A The Coca-Cola Company utilizou co-envasadores especializados para suas variantes funcionais de edição limitada em 2024, em vez de reformar suas plantas internas. Instalações que combinam manipuladores de multipacks de alta velocidade, impressão digital e rastreabilidade em tempo real garantem presença nas prateleiras e conformidade com os varejistas. À medida que os varejistas reduzem os ciclos de reposição de categorias para trimestral, plantas flexíveis asseguram utilização confiável, reforçando a liderança do mercado de serviços de envase e enlatamento por contrato de bebidas no envase terceirizado.

Bebidas funcionais prontas para consumo reformulam o investimento em processamento

Bebidas energéticas, proteicas, probióticas e adaptogênicas requerem linhas assépticas de envase a frio, dosagem de nitrogênio e salas de ingredientes segregadas para alérgenos. Co-envasadores que respondem com laboratórios de formulação internos capturam projetos de ponta a ponta, desde a validação do conceito até a paletização final. A Monster Beverage expandiu suas alianças com terceiros em 2024 para acelerar o desenvolvimento de SKUs à base de kombucha sem incorrer em exposição de capital. Fornecedores que obtêm certificações para alegações orgânicas, não transgênicas ou à base de plantas cobram prêmios de preço que superam a complexidade adicional, reforçando o crescimento acima do mercado para serviços de envase funcional.

Estratégias com ativos reduzidos aceleram a adoção da terceirização

A PepsiCo aprofundou contratos regionais de co-envase para penetrar em cidades pouco atendidas na Ásia e na América Latina, redirecionando recursos internos do marketing de marcas para investimentos em infraestrutura digital.[1]PepsiCo Inc., "Relatório Anual 2024," PEPSICO.COM Marcas emergentes espelham a abordagem, alugando capacidade em micro-tiragens enquanto avaliam a tração nas prateleiras digitais. À medida que startups de bebidas com capital de risco respondem por uma parcela crescente da inovação de categorias, uma rede ágil de co-envase torna-se crucial, impulsionando o mercado de serviços de envase e enlatamento por contrato de bebidas em direção à expansão de capacidade, mesmo em geografias maduras.

A adoção de latas de alumínio se acelera por meio de mandatos de sustentabilidade

As diretivas da União Europeia sobre plásticos de uso único e os cartões de pontuação dos varejistas recompensam formatos recicláveis, levando as empresas de bebidas a redirecionar recursos para linhas de enlatamento em alumínio. A Coca-Cola Europacific Partners investiu EUR 40 milhões (USD 44,0 milhões) em refil em 2024, reforçando a demanda contratual por sistemas de costura e despaletização multiuso. Envasadores que garantem contratos de chapas com conteúdo reciclado protegem os clientes da volatilidade do fornecimento enquanto atendem às divulgações ambientais, sociais e de governança, integrando-se mais profundamente nos ciclos de planejamento estratégico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Interrupções na Cadeia de Suprimentos de Alumínio e Resinas de PET | -0.8% | Global, com impacto agudo na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Pressão sobre Margens Decorrente de Custos Voláteis de Energia e Logística | -1.1% | Global, particularmente severo na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Conformidade Rigorosa com Segurança Alimentar Aumentando a Complexidade | -0.6% | Global, com cronogramas de implementação regional variados | Longo prazo (≥ 4 anos) |

| Capacidade Limitada para Linhas Assépticas de Envase a Frio em Regiões Emergentes | -0.9% | Ásia-Pacífico, América do Sul e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A volatilidade da cadeia de suprimentos limita a flexibilidade de produção

As flutuações nos prêmios do alumínio durante 2024, causadas por oscilações no mercado de energia, forçaram co-envasadores menores a adiar atualizações de linhas de latas ou a pagar sobretaxas que corroeram as margens. Escassez de resinas de PET ligada a paralisações em plantas petroquímicas desencadeou acumulação de estoques de segurança, imobilizando capital de giro. Acordos de fornecimento diversificados e programas de hedge agora diferenciam os grandes players dos concorrentes regionais, mas o desequilíbrio reduz as adições de capacidade de curto prazo em economias em desenvolvimento sensíveis ao preço.

A inflação dos custos de energia pressiona as margens operacionais

As contas de utilidades e frete equivalem a aproximadamente 10% do custo total de co-envase. Contratos europeus negociados antes do pico do gás em 2024 tornaram-se não lucrativos, motivando operadores a instalar painéis solares no local, sistemas de recuperação de calor residual e transportadores automatizados que reduziram o consumo de quilowatts. As altas taxas de diesel também aumentaram os encargos de frete de saída em um momento em que as marcas de bebidas exigiam remessas menores e just-in-time para o comércio eletrônico. A consolidação persiste à medida que os operadores buscam economias de escala capazes de absorver choques de insumos sem comprometer a qualidade do serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bebida: Categorias funcionais impulsionam o crescimento apesar da dominância dos carbonatados

Os refrigerantes carbonatados ancoram a receita, detendo 31,12% da participação do mercado de serviços de envase e enlatamento por contrato de bebidas em 2025, sustentados por acordos de décadas, enchedoras de alta velocidade comprovadas e amplas extensões de sabor. O tamanho do mercado de serviços de envase e enlatamento por contrato de bebidas vinculado a essas marcas tradicionais permanece expressivo; no entanto, o crescimento incremental se modera à medida que consumidores conscientes com calorias preferem formatos com baixo teor de açúcar. Por outro lado, as bebidas funcionais e energéticas estão projetadas para expandir a um CAGR de 7,99% até 2031, elevando assim a demanda por torres assépticas, pasteurizadores de túnel e sistemas de descarga de nitrogênio que protegem botânicos sensíveis.

Os caminhos divergentes obrigam os co-envasadores a equilibrar volume legado com competência especializada. Linhas adaptadas para PET de 16 onças para refrigerantes só podem migrar lentamente para latas slim de 12 onças preferidas pelas bebidas funcionais. Fornecedores que introduzem regimes universais de limpeza no local encurtam as trocas e defendem a utilização. Nichos adjacentes ao álcool, como coquetéis prontos para consumo e hard seltzers, oferecem projetos incrementais de alta margem que aproveitam a tecnologia de carbonatação existente, mas exigem conformidade com impostos sobre bebidas alcoólicas e armazenamento vinculado.

Por Tipo de Embalagem: A sustentabilidade impulsiona a aceleração das latas apesar da dominância das garrafas

As garrafas retêm uma participação de 47,10%, sustentadas por preferências arraigadas nos canais de varejo, forte relação custo-benefício e formatos versáteis que suportam mangas termoencolhíveis promocionais. No entanto, as latas traçam a trajetória mais forte, com um CAGR de 7,71%, à medida que reguladores, varejistas e consumidores convergem para métricas de reciclabilidade. O tamanho do mercado de serviços de envase e enlatamento por contrato de bebidas vinculado aos formatos de lata se beneficia do menor peso de frete e dos tempos de resfriamento mais rápidos, atributos que ressoam no atendimento de comércio eletrônico e em ocasiões de consumo ao ar livre.

Co-envasadores que retrofitam blocos de costura com sensores inteligentes de torque aumentam a eficiência geral dos equipamentos em até 8%, compensando o capex. Sites com múltiplos materiais que podem despaletizar vidro, PET ou alumínio na mesma esteira de transportadores aumentam a retenção de clientes. Caixas com tampa Tetra e sachês com bico esculpem experimentos em SKUs voltados para crianças e café de longa vida, mas permanecem abaixo de 5% do volume total dadas as restrições de velocidade de envase.

Por Tipo de Material: A ascensão do alumínio desafia a dominância do plástico

O plástico continua a comandar 38,25% da participação do mercado de serviços de envase e enlatamento por contrato de bebidas; no entanto, os cartões de pontuação das marcas que penalizam o uso de polímeros virgens redirecionam orçamentos para o metal. As unidades de alumínio registram um CAGR de 8,86%, auxiliadas por sistemas de coleta em circuito fechado e alegações de reciclagem de lata para lata que aumentam o apelo nas prateleiras entre consumidores ecologicamente conscientes. O tamanho do mercado de serviços de envase e enlatamento por contrato de bebidas vinculado ao vidro permanece estável, preservado por destilados premium e kombucha que exploram sua barreira ao oxigênio.

Os co-envasadores exploram pré-formas de PET com peso reduzido e misturas de rPET para desacelerar a attrição, mas as diretivas europeias sobre plásticos de uso único intensificam o escrutínio. Plantas que instalam despaletizadores modulares adaptados tanto para rPET quanto para alumínio garantem agilidade entre materiais. Enquanto isso, garrafas compostas à base de papel surgem em execuções piloto, mas requerem investimento em selagem ultrassônica e revestimentos de barreira antes de escalar.

Análise Geográfica

A América do Norte comanda 37,10% da receita global, sustentada por normas de terceirização consolidadas, estruturas avançadas de garantia de qualidade e proximidade com as sedes das marcas globais de bebidas. A Niagara Bottling inaugurou uma instalação de USD 129,8 milhões no Kentucky em abril de 2025, integrando painéis solares e reciclagem de água em circuito fechado para mitigar os custos operacionais. O projeto destaca como as reformas de sustentabilidade se alinham com os cartões de pontuação dos varejistas que exigem divulgações verificadas de carbono. O crescimento contínuo está se inclinando para nichos de valor agregado, como coquetéis sem álcool e águas funcionais que requerem dosagem especializada de micronutrientes.

A região Ásia-Pacífico registra a taxa de crescimento mais rápida, de 8,28% de CAGR, à medida que a renda disponível crescente desloca o consumo da água da torneira para bebidas de marca. A Varun Beverages captou INR 7.500 crore (USD 900 milhões) em 2024 para estabelecer plantas greenfield multiformato em toda a Índia, abordando a capacidade asséptica limitada. [2]Varun Beverages Limited, "Apresentação para Investidores T2 2025," VARUNBEVERAGES.COM . O Sudeste Asiático segue, com marcas de chá e café artesanais terceirizando para certificações de grau de exportação. Ainda assim, redes de cadeia de frio fragmentadas e códigos de segurança alimentar díspares elevam o risco de execução, de modo que as multinacionais fazem parceria com operadores locais experientes para mitigar o risco de entrada no mercado.

A Europa avança de forma constante, impulsionada pelas conversões de latas de alumínio vinculadas às regras de economia circular. A Coca-Cola Europacific Partners injetou EUR 40 milhões (USD 44,0 milhões) em infraestrutura reutilizável em 2024, sinalizando como a política acelera o capex em direção a ciclos reutilizáveis. A América do Sul, o Oriente Médio e a África permanecem como mercados emergentes. A volatilidade cambial eleva os custos de importação de maquinário, mas o crescimento das populações urbanas e a proliferação do varejo moderno nutrem um pipeline de potenciais clientes de terceirização. Plantas que combinam vidro retornável com latas de uso único reduzem o risco de oscilações de volume enquanto atendem aos mandatos dos distribuidores.

Cenário Competitivo

O mercado apresenta fragmentação moderada. Os principais operadores, liderados por Refresco Group, Coca-Cola Europacific Partners e Niagara Bottling, utilizam presença transfronteiriça, laboratórios de P&D integrados e fornecimento integrado de materiais para garantir contratos plurianuais. A Refresco adquiriu a Tropical Bottling Company em Porto Rico em outubro de 2025 por USD 85 milhões, adicionando capacidades em frutas tropicais e ampliando sua cobertura no Caribe. Essa série de aquisições eleva as barreiras de entrada ao escalar sistemas de qualidade e credenciais de auditoria necessários para conformidade multinacional.[3]Fraser and Neave Limited, "Relatório Anual 2024," FRASERANDNEAVE.COM

Especialistas regionais de médio porte defendem sua participação por meio de flexibilidade em micro-tiragens, incubação de marcas artesanais e prazos de entrega curtos. A Southeast Bottling and Beverage investiu USD 8 milhões em 2025 para equipar uma linha piloto de 1.000 caixas que circula latas, vidro e garrafas slim de alumínio no mesmo envasador. A adoção de tecnologia, incluindo robótica guiada por visão e análise de rendimento baseada em aprendizado de máquina, permite que players enxutos ampliem sua margem bruta em meio à volatilidade das matérias-primas.

A inflação de custos estimula a consolidação, especialmente onde o aumento dos preços de energia e as auditorias mais rigorosas de segurança alimentar sobrecarregam sites com capital insuficiente. Operadores com contratos de compra de energia renovável e sistemas de recuperação de águas residuais em circuito fechado registram taxas mais altas de entrega no prazo, reforçando as taxas de renovação. Enquanto isso, produtores integrados de latas de alumínio cortejam envasadores com contratos de fornecimento agrupados que protegem contra oscilações no preço do metal e garantem a disponibilidade de bobinas, integrando ainda mais a segurança do fornecimento nas propostas de valor das marcas.

Líderes do Setor de Serviços de Envase e Enlatamento por Contrato de Bebidas

Refresco Group B.V.

Coca-Cola Europacific Partners plc

Niagara Bottling LLC

Pepsi Bottling Ventures LLC

Varun Beverages Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Refresco Group concluiu a aquisição das operações da Tropical Bottling Company em Porto Rico por USD 85 milhões, expandindo a presença no Caribe e adicionando capacidade em bebidas de frutas.

- Setembro de 2025: A Niagara Bottling anunciou um investimento de USD 160 milhões em uma nova planta na Louisiana com linhas avançadas de latas de alumínio e sistemas de energia renovável.

- Agosto de 2025: A Coca-Cola Europacific Partners investiu EUR 150 milhões (USD 165 milhões) para modernizar sua instalação em Grigny, França, com armazenamento e recuperação automatizados, elevando a capacidade em 40% e reduzindo o consumo de energia em 25%.

- Janeiro de 2025: A Varun Beverages finalizou a aquisição de USD 120 milhões da BevCo África do Sul, criando uma plataforma de lançamento para expansão na África Subsaariana.

Escopo do Relatório Global do Mercado de Serviços de Envase e Enlatamento por Contrato de Bebidas

| Refrigerantes Carbonatados |

| Sucos e Néctar |

| Bebidas Funcionais e Energéticas |

| Água e Água Aromatizada |

| Bebidas Alcoólicas |

| Outros Tipos de Bebidas |

| Garrafas |

| Latas |

| Caixas Assépticas |

| Sachês e Saquinhos |

| Outros Tipos de Embalagem |

| Papelão |

| Plástico |

| Vidro |

| Alumínio |

| Outros Tipos de Material |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Bebida | Refrigerantes Carbonatados | ||

| Sucos e Néctar | |||

| Bebidas Funcionais e Energéticas | |||

| Água e Água Aromatizada | |||

| Bebidas Alcoólicas | |||

| Outros Tipos de Bebidas | |||

| Por Tipo de Embalagem | Garrafas | ||

| Latas | |||

| Caixas Assépticas | |||

| Sachês e Saquinhos | |||

| Outros Tipos de Embalagem | |||

| Por Tipo de Material | Papelão | ||

| Plástico | |||

| Vidro | |||

| Alumínio | |||

| Outros Tipos de Material | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de envase e enlatamento por contrato de bebidas?

O tamanho do mercado de serviços de envase e enlatamento por contrato de bebidas é de USD 11,28 bilhões em 2026 e está projetado para atingir USD 15,07 bilhões até 2031, crescendo a um CAGR de 5,96%.

Qual formato de embalagem está crescendo rapidamente para o envase terceirizado de bebidas?

As latas de alumínio registram o crescimento mais rápido, com um CAGR de 7,71%, à medida que as marcas migram para formatos recicláveis e as bebidas funcionais premium preferem designs de latas slim.

Por que as bebidas funcionais são importantes para os co-envasadores?

As bebidas funcionais e energéticas expandem a um CAGR de 7,99%, exigindo capacidades assépticas ou de envase a frio especializadas que recompensam co-envasadores que investem em processamento avançado.

Quais regiões apresentam o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 8,28%, impulsionada pela urbanização, renda crescente e capacidade asséptica existente limitada.

Como os mandatos de sustentabilidade estão influenciando as escolhas de materiais?

A pressão regulatória e os cartões de pontuação dos varejistas estão impulsionando uma mudança do PET para o alumínio, que possui taxas de reciclagem mais altas e suporta alegações de circuito fechado.

Quais fatores atualmente limitam a lucratividade do setor?

Custos de energia voláteis, inflação logística e interrupções no fornecimento de matérias-primas comprimem as margens, empurrando os operadores em direção à energia renovável e contratos de fornecimento de longo prazo.

Página atualizada pela última vez em: