Taille et Part de Marché du Benzène-Toluène-Xylène (BTX)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 155.83 Millions de tonnes |

| Volume du Marché (2031) | 189.68 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Benzène-Toluène-Xylène (BTX) par Mordor Intelligence

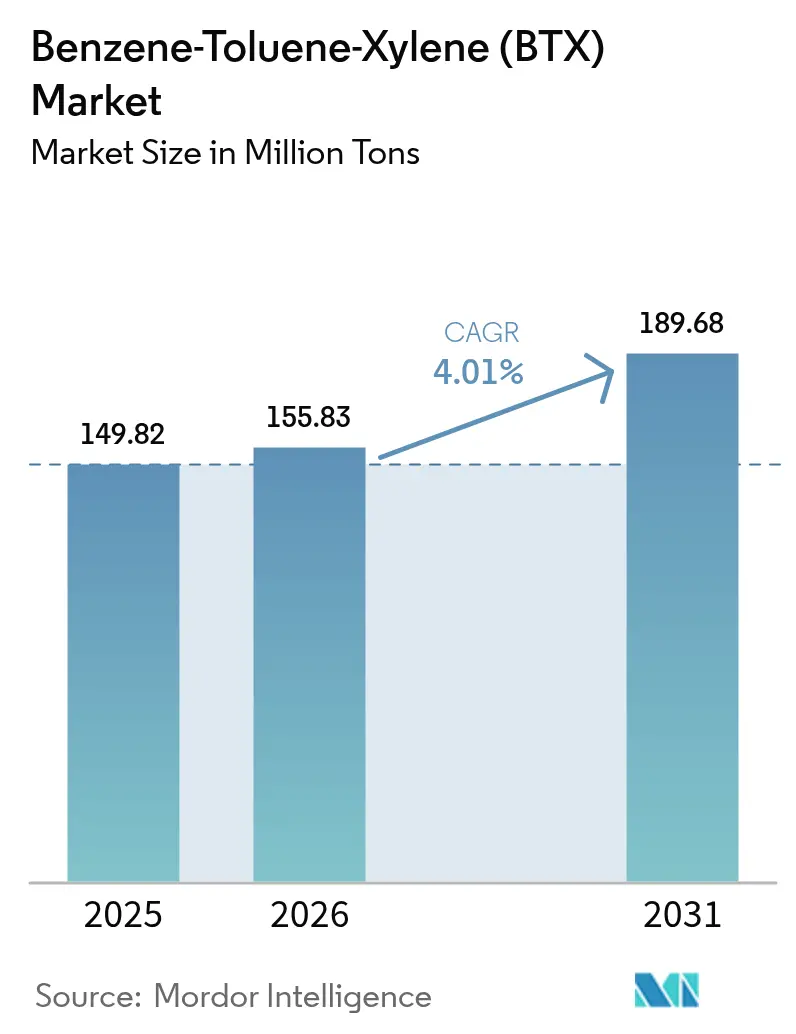

La taille du marché du Benzène-Toluène-Xylène est projetée à 149,82 millions de tonnes en 2025, 155,83 millions de tonnes en 2026, et devrait atteindre 189,68 millions de tonnes d'ici 2031, avec un TCAC de 4,01 % de 2026 à 2031. L'Asie-Pacifique détient 62,41 % du volume mondial, soutenue par de grands complexes aromatiques intégrés en Chine, en Inde et en Malaisie qui alimentent les chaînes de valeur aval du polyester, du styrène et des solvants. Le benzène reste la plus grande tranche par type de produit à 38,33 %, car il sous-tend les filières éthylbenzène-vers-styrène et cyclohexane-vers-nylon, tandis que le toluène est le composant à la croissance la plus rapide avec un TCAC de 4,48 %, la demande d'intermédiaires chimiques pour les dérivés du benzène et du xylène dépassant les usages traditionnels de solvants. L'intégration raffinage-pétrochimie réaligne l'économie de l'offre ; les nouvelles configurations captives aux États-Unis et en Arabie Saoudite augmentent les rendements en para-xylène et en benzène tout en resserrant la disponibilité marchande, une tendance qui pousse les acheteurs indépendants vers des contrats d'enlèvement à long terme. Les opportunités à court terme résident dans les aromatiques biosourcés et les boucles d'alimentation circulaires, mais les volumes commerciaux restent limités à des installations de démonstration à l'échelle pilote en Amérique du Nord et en Europe.

Principaux Enseignements du Rapport

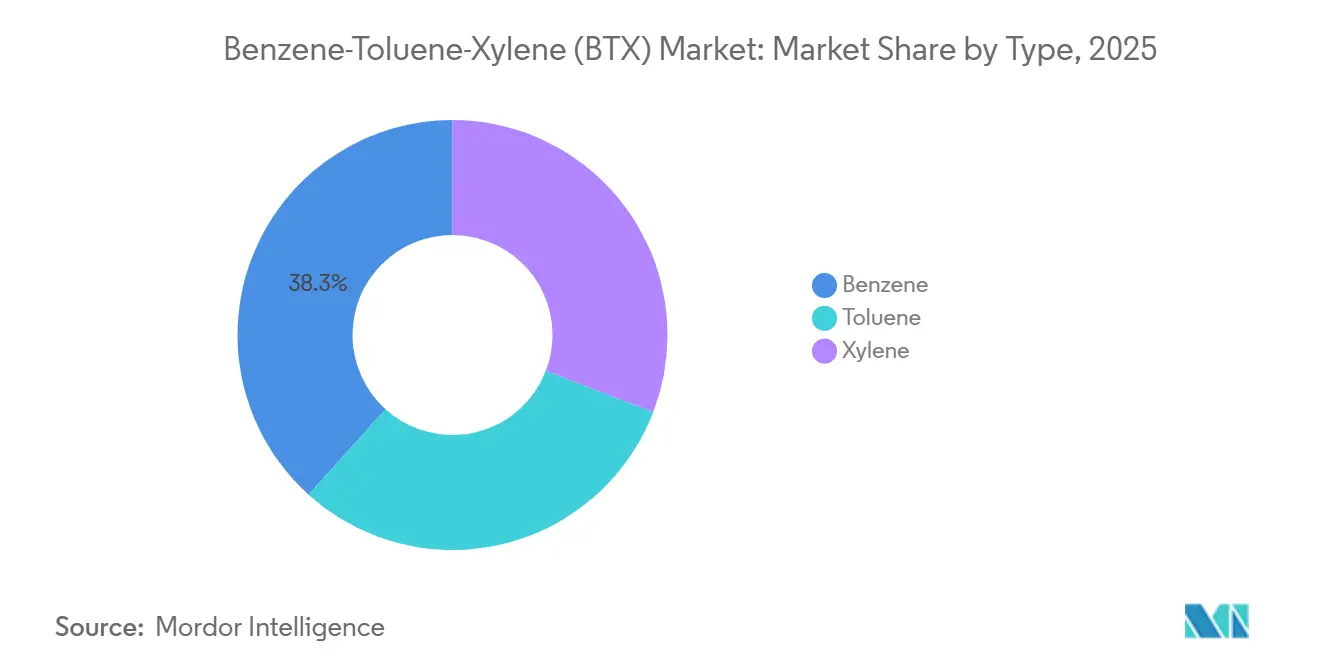

- Par type de produit, le benzène représentait 38,33 % de la part de marché du BTX en 2025, tandis que le toluène devrait afficher le TCAC le plus rapide à 4,48 % jusqu'en 2031.

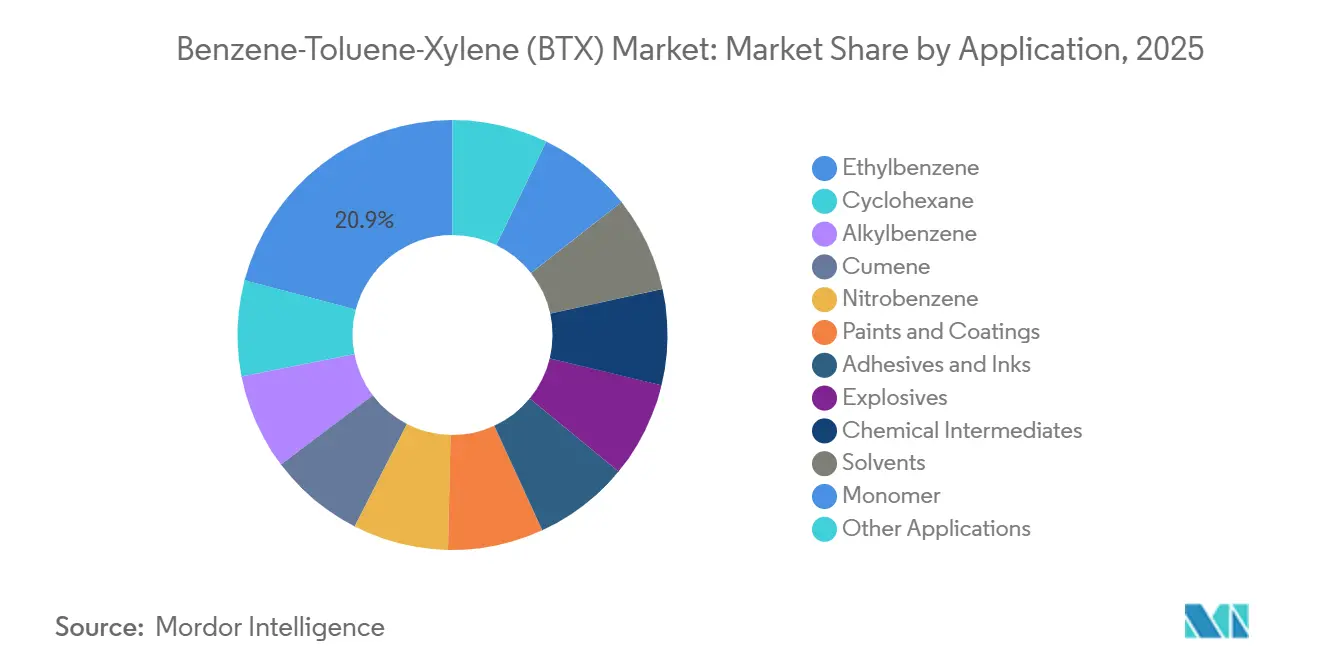

- Par application, l'éthylbenzène détenait une part de 20,91 % de la taille du marché du BTX en 2025, tandis que les intermédiaires chimiques devraient se développer à un TCAC de 4,79 % entre 2026 et 2031.

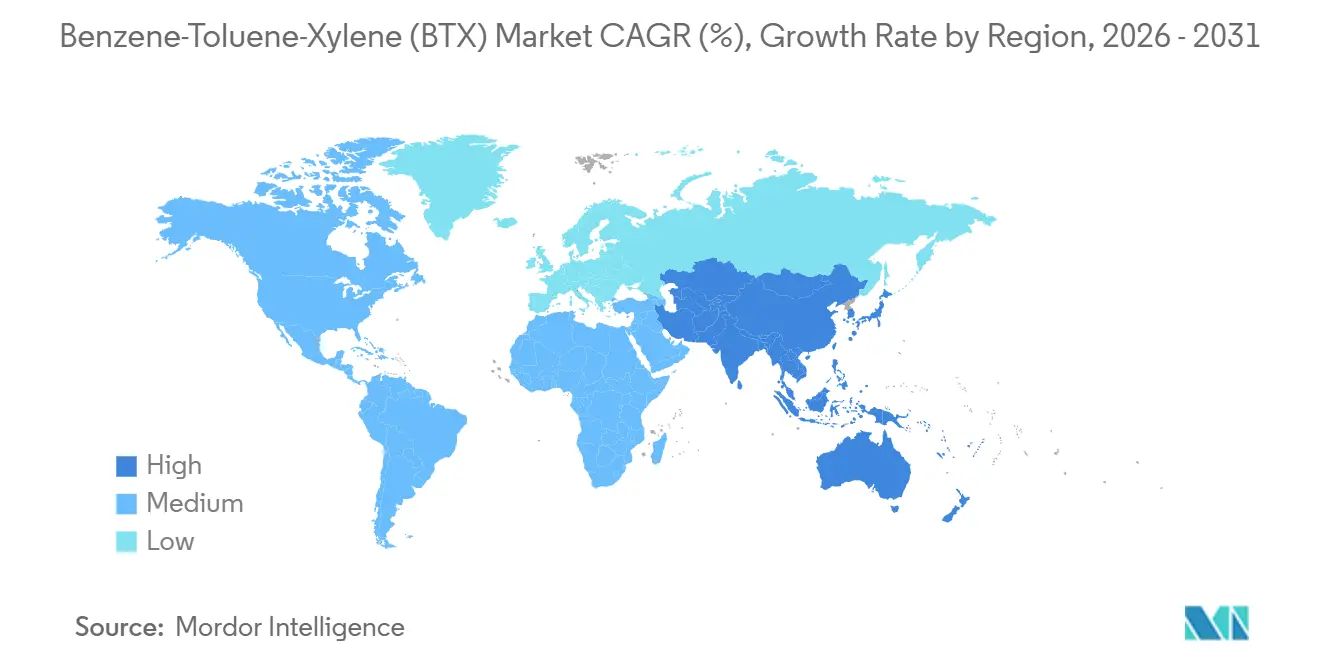

- Par géographie, la région Asie-Pacifique représentait 62,41 % de la part de marché du BTX en 2025 et devrait progresser à un TCAC de 4,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Benzène-Toluène-Xylène (BTX)

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Boom des dépenses d'investissement dans les nouveaux complexes aromatiques (Asie et Moyen-Orient) | +1.2% | Asie-Pacifique (Chine, Inde, Malaisie) et Moyen-Orient (Arabie Saoudite) | Moyen terme (2-4 ans) |

| La demande croissante de PET maintient les équilibres du para-xylène sous tension | +0.9% | Mondial, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| L'intégration raffinage-pétrochimie libère l'extraction captive de BTX | +0.8% | Mondial (Moyen-Orient, Asie-Pacifique, Amérique du Nord) | Moyen terme (2-4 ans) |

| Reprise de l'éthylbenzène lié au styrène aux États-Unis et en Inde après les droits de douane | +0.6% | États-Unis et Inde | Court terme (≤ 2 ans) |

| Incitations politiques Aromatics-Plus de la Chine pour le BTX de haute pureté | +0.7% | Chine, avec des retombées sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Boom des Dépenses d'Investissement dans les Nouveaux Complexes Aromatiques Redessine l'Offre Régionale

Entre 2024 et 2027, la Chine, l'Inde, l'Arabie Saoudite et la Malaisie s'apprêtent à inaugurer des projets aromatiques en greenfield et en brownfield. En mars 2024, une unité de para-xylène a été inaugurée à Gulei, affichant une capacité significative. Parallèlement, une installation à Pengerang est sur le point d'être achevée, visant une mise en service à mi-2026. Fin 2024, un projet a étendu sa capacité en exploitant une boucle d'hydrodésalkylation du toluène pour la production de benzène. Ensemble, ces projets contribuent à l'offre de BTX, consolidant davantage la domination de l'Asie-Pacifique dans la production. En imposant la conformité aux normes ISO 9001 et ISO 14001, les projets mettent l'accent sur la qualité de construction, la surveillance des émissions et la sécurité des travailleurs. Cet engagement accroît l'intensité capitalistique initiale mais atténue les risques opérationnels sur la durée de vie du projet[1]Organisation internationale de normalisation, "ISO 9001 Management de la qualité," iso.org.

La Demande Croissante de PET Maintient les Équilibres du Para-Xylène sous Tension

En Inde, en Indonésie et au Vietnam, où la pénétration per capita du PET est inférieure à celle de l'Amérique du Nord, la demande de résine de polyéthylène téréphtalate est en forte hausse, principalement pour les bouteilles de boissons. Le para-xylène, représentant la majorité de la demande de xylène, est très demandé car la production d'acide téréphtalique purifié (PTA) nécessite cette matière première. Rongsheng Petrochemical, basée dans le Zhejiang, exploite des installations de para-xylène avec une capacité annuelle significative, fonctionnant à un taux d'utilisation élevé, ce qui laisse peu de marge pour des hausses de demande imprévues. Si l'ortho-xylène et le méta-xylène représentent ensemble une part plus faible de la consommation de xylène, leur croissance est tempérée, principalement en raison de la résistance de l'anhydride phtalique face aux substitutions de plastifiants. En janvier 2026, la prime du para-xylène sur le xylène mixte a atteint son niveau le plus élevé depuis 2021. Cette hausse des prix a conduit les raffineurs à modifier leurs boucles de disproportionation du toluène, entraînant un compromis où les productions d'ortho-xylène et de benzène sont réduites. Pour protéger les catalyseurs de polymères en aval, le respect des normes ASTM D5453 est crucial, garantissant que les niveaux de soufre restent inférieurs à 1 ppm[2]ASTM International, "ASTM D5453 – Soufre total," astm.org.

L'Intégration Raffinage-Pétrochimie Libère l'Extraction Captive

Les schémas intégrés du brut aux produits chimiques représentent désormais une part significative des nouvelles capacités de raffinage ajoutées. La modernisation de Beaumont par ExxonMobil fusionne une unité de brut avec un train de récupération d'aromatiques, produisant du BTX mixte pour les actifs styrène et polyéthylène voisins. De même, Saudi Aramco et ExxonMobil avancent dans le projet Samref VFA, visant un lancement en 2027. Cette initiative convertira le brut Arabian Heavy en flux de benzène et de para-xylène. Motiva a donné son feu vert à un hub aromatique à Port Arthur, au Texas, visant à réorienter le réformat loin de l'essence. Ces intégrations réduisent les coûts variables du BTX par rapport aux vapocraqueurs de naphta autonomes, en capitalisant sur les fractions lourdes et en contournant les primes d'alimentation marchande. Cependant, cette stratégie s'accompagne d'une liquidité spot réduite, augmentant le risque de flambées des prix lors d'arrêts imprévus.

Reprise de l'Éthylbenzène Lié au Styrène sur les Marchés Post-Droits de Douane

En 2025, la production américaine de styrène a bondi d'une année sur l'autre, les droits de douane de la Section 232 ayant effectivement écarté les importations asiatiques de la côte du Golfe. En août 2024, Chevron Phillips Chemical a réalisé un processus de débouteillage, augmentant sa production de styrène, ce qui a à son tour accru la demande annuelle d'éthylbenzène. Trinseo, en janvier 2025, a augmenté sa capacité de styrène et sécurisé l'approvisionnement en benzène par des accords de tolling. L'Inde suit une trajectoire similaire, prévoyant un TCAC de la demande de styrène jusqu'en 2031. Cette tendance a conduit Reliance Industries à explorer une expansion, en s'appuyant sur son éthylbenzène captif. Pour prévenir le jaunissement des polymères, le Bureau des normes indiennes impose une pureté du styrène supérieure à 99,7 % selon la norme IS 517, orientant les producteurs vers une alimentation en benzène de spécification supérieure.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Restrictions d'exposition professionnelle liées à la cancérogénicité | -0.5% | Mondial (OSHA aux États-Unis, réglementations de l'UE, recommandations de l'OMS) | Long terme (≥ 4 ans) |

| Les plafonds de COV dans les peintures/adhésifs favorisent les mélanges à faible teneur en aromatiques | -0.4% | Amérique du Nord et Europe (EPA, Directive UE 2004/42/CE) | Moyen terme (2-4 ans) |

| Compromis octane-aromatiques dans le pool d'essence après le déploiement de l'E10 | -0.3% | Mondial, principalement Amérique du Nord, Europe, Brésil | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Limites d'Exposition Liées à la Cancérogénicité Augmentent les Coûts de Conformité

L'Administration américaine de la sécurité et de la santé au travail (OSHA) applique des limites strictes d'exposition au benzène : une moyenne pondérée dans le temps de 1 ppm et un plafond à court terme de 5 ppm. Ces mesures répondent aux liens établis entre la surexposition au benzène et la leucémie myéloïde aiguë. Les opérateurs sont désormais tenus d'investir dans des bras de chargement étanches, des systèmes de récupération des vapeurs et des moniteurs d'air en temps réel. Ils doivent également financer des analyses sanguines annuelles pour le personnel dont les dossiers d'exposition dépassent les seuils fixés. L'Organisation mondiale de la santé (OMS) et les directives correspondantes de l'UE préconisent ces seuils stricts à l'échelle mondiale. La mise à niveau d'un train d'extraction d'aromatiques du milieu des années 1980 pour répondre aux normes contemporaines de ventilation et de surveillance nécessite un investissement significatif. De plus, pour une installation de 100 personnes, les dépenses de surveillance continue et d'équipements de protection individuelle (EPI) sont considérables. En 2025, Shell a fermé son ancienne unité de benzène de Pulau Bukom, jugeant les coûts de modernisation économiquement non viables. De même, SABIC a fermé ses opérations de Geleen pour la même raison.

Les Plafonds de COV dans les Revêtements Réorientent la Demande de Solvants

Dans une démarche de renforcement de la réglementation, l'EPA a mis à jour ses règles sur les toxiques atmosphériques des revêtements en aérosol, attribuant des facteurs de haute réactivité au benzène, au toluène et au xylène. En conséquence, ces substances sont désormais limitées à une teneur combinée de 5 % en poids dans les peintures en spray. Parallèlement, la Directive 2004/42/CE de l'Europe impose des restrictions strictes sur les COV dans les peintures décoratives : les grades à base d'eau sont plafonnés à 30 g/L et les systèmes à solvant à 300 g/L. Cela écarte effectivement les aromatiques des produits affichant des écolabels. En réponse à ces réglementations, AkzoNobel a pivoté et utilise désormais des supports sans aromatiques dans sa gamme de peintures européennes, au prix toutefois de solvants isoparaffiniques plus coûteux. De même, PPG a reformulé ses revêtements industriels nord-américains, remplaçant annuellement le xylène par des éthers de propylène glycol. Ces évolutions soulignent une tendance plus large : à mesure que les pressions réglementaires s'intensifient et que les distributeurs s'éloignent des solvants traditionnels, on observe un pivot notable, orientant davantage de toluène et de xylène vers des applications d'intermédiaires chimiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Benzène Maintient son Leadership en Volume Tandis que le Toluène Donne le Rythme

En 2025, le benzène représentait 38,33 % du volume total, soutenant les filières de l'éthylbenzène au styrène, du cyclohexane au nylon et du cumène au bisphénol A. L'éthylbenzène, en particulier, a consommé une part majeure de la production de benzène en 2025. Le marché des dérivés du benzène au sein du segment Benzène-Toluène-Xylène (BTX) devrait croître régulièrement jusqu'en 2031. La demande des détergents et des polyuréthanes a sécurisé une part supplémentaire provenant du cumène, du nitrobenzène et de l'alkylbenzène. Le cyclohexane, représentant une part notable de l'utilisation du benzène, connaît une croissance, portée par l'adoption croissante de la fibre nylon 6 dans les composants sous capot des véhicules automobiles.

Le toluène, bien que plus modeste aujourd'hui, est l'aromatique à la croissance la plus rapide du marché du Benzène-Toluène-Xylène (BTX) avec un TCAC de 4,48 %. À ce jour, une part significative du toluène est acheminée vers des unités de disproportionation et de transalkylation, produisant du benzène et du para-xylène, une hausse notable par rapport aux années précédentes. Alors que les secteurs traditionnels comme la peinture, l'encre et les adhésifs — représentant auparavant une part substantielle de la consommation de toluène — ont diminué en raison des réglementations sur les COV, des niches telles que les explosifs et la chimie de nitration continuent de prospérer. Le respect des normes de pureté ASTM garantit que les contaminants métalliques et soufrés restent dans les limites de tolérance des catalyseurs, améliorant ainsi l'efficacité en aval.

Par Application : L'Éthylbenzène Domine mais les Intermédiaires Connaissent la Croissance la Plus Rapide

L'éthylbenzène détenait 20,91 % de la demande de 2025 et reste le principal débouché. Cette tendance devrait se poursuivre, notamment avec des capacités mondiales de styrène projetées en croissance significative d'ici 2031. Malgré la croissance d'autres dérivés, la part de l'éthylbenzène dans le marché du Benzène-Toluène-Xylène (BTX) devrait rester solide. Parallèlement, les intermédiaires chimiques, principalement via la disproportionation du toluène et la transalkylation, devraient enregistrer un TCAC de 4,79 %. Ces procédés convertissent le surplus de toluène en benzène et en xylène, comblant les déficits en para-xylène. Le cyclohexane maintient une part constante, étroitement liée à la demande de fibres nylon. Dans le même temps, le cumène et l'alkylbenzène bénéficient de demandes croissantes dans les détergents et les polycarbonates.

L'utilisation du toluène évolue. Alors que les peintures, revêtements et encres font face à des réglementations plus strictes sur la teneur en solvants, on observe une tendance croissante à utiliser le toluène comme intermédiaire chimique, portée par les raffineurs cherchant à accroître la valeur ajoutée. Sur le marché du xylène, le para-xylène domine, représentant la majorité de la demande en isomères. Il est principalement utilisé pour produire de l'acide téréphtalique purifié destiné au PET. L'ortho-xylène, avec sa part de niche dans l'anhydride phtalique, gagne progressivement du terrain, bien que lentement, en raison des évolutions des préférences en matière de plastifiants. L'allocation du méta-xylène dans l'acide isophtalique est principalement liée à la demande de revêtements haute performance.

Analyse Géographique

L'Asie-Pacifique représentait 62,41 % du volume de 2025 et devrait afficher un TCAC de 4,22 % jusqu'en 2031. La Chine commande une part significative de la demande régionale, portée par une production de para-xylène fonctionnant à quasi pleine capacité. Pendant ce temps, l'Inde devrait renforcer cette demande, avec des capacités aromatiques supplémentaires ajoutées entre 2024 et 2026. Au Japon et en Corée du Sud, la dynamique des capacités évolue, certaines unités réduisant leur production et les exportations étant réorientées vers l'Asie du Sud-Est.

L'Amérique du Nord voit la taille de son marché du Benzène-Toluène-Xylène (BTX) se stabiliser, avec toutefois une intégration accrue. D'ici 2026, de nouvelles capacités devraient être introduites, ciblant principalement les chaînes internes de styrène et de polyester. Tandis que le Canada maintient une production stable de benzène, le Mexique fait face à des défis d'utilisation des unités, freiné par des retards dans la modernisation des raffineries.

La part de l'Europe se réduit à mesure que les raffineries traditionnelles déplacent leur attention des aromatiques. Certaines unités ont été fermées ou reconverties pour la production de biocarburants. Cependant, certaines installations restent résilientes, affichant des capacités de production significatives. L'Amérique du Sud, portée par un complexe majeur, contribue au volume mondial, tandis que les contributions du Moyen-Orient et de l'Afrique augmentent, soutenues par des extensions de capacité et de nouveaux projets.

Paysage Concurrentiel

Le marché du Benzène-Toluène-Xylène (BTX) est modérément fragmenté. Les hubs de Singapour et de Beaumont d'ExxonMobil associent des unités de brut à l'extraction d'aromatiques et au styrène en aval, supprimant l'exposition au benzène marchand. Les thèmes stratégiques s'articulent autour de l'intégration à grande échelle, de l'arbitrage régional et de l'agilité des matières premières. Le BTX biosourcé et les aromatiques chimiquement recyclés restent à l'échelle pilote. Les ajouts de capacité croissants en Asie-Pacifique et au Moyen-Orient compriment déjà les marges du benzène marchand, accentuant la focalisation sur les modèles intégrés et la logistique à faible coût.

Leaders du Secteur du Benzène-Toluène-Xylène (BTX)

Exxon Mobil Corporation

China Petrochemical Corporation

Reliance Industries Limited

Shell plc

SABIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Le ministre de l'Union chargé du Pétrole et du Gaz naturel a lancé le produit Toluène de Mangalore Refinery and Petrochemicals Limited (MRPL) lors de sa visite à la raffinerie. Avec une capacité de production annuelle de 40 000 tonnes métriques (TMT), l'installation de Toluène de MRPL illustre les progrès de l'Inde vers l'autosuffisance.

- Juin 2024 : Encina Development Group, LLC (Encina), connue pour ses produits chimiques circulaires certifiés ISCC PLUS, a signé un accord d'approvisionnement à long terme avec BASF. L'accord porte sur le benzène circulaire chimiquement recyclé, issu de plastiques post-consommation en fin de vie. BASF prévoit d'intégrer ce benzène recyclé dans sa vaste gamme de produits Ccycled.

Périmètre du Rapport Mondial sur le Marché du Benzène-Toluène-Xylène (BTX)

Le benzène est un liquide incolore, très volatil et légèrement soluble dans l'eau. Parmi les applications standard du benzène figurent la fabrication de caoutchoucs, de colorants, de lubrifiants, de pesticides, de détergents et d'autres produits pharmaceutiques. Il est également utilisé pour préparer des intermédiaires destinés à la fabrication de résines, de plastiques et de fibres synthétiques et nylon.

Le toluène est un liquide clair que l'on trouve naturellement dans le pétrole brut. Il est largement utilisé dans la production de peintures, de vernis à ongles, d'adhésifs, de caoutchouc, de laques et de diluants pour peinture, ainsi que dans certaines applications de tannage du cuir et d'impression.

Le xylène est un hydrocarbure aromatique largement utilisé dans les applications de coloration et de pose de lamelles couvre-objets en laboratoire et dans le traitement des tissus.

Le marché du Benzène-Toluène-Xylène (BTX) est segmenté par type, par application et par géographie. Par type, le marché est segmenté en benzène, toluène et xylène. Par application, le marché est segmenté en benzène par application (éthylbenzène, cyclohexane, alkylbenzène, cumène, nitrobenzène et autres applications), toluène par application (peintures et revêtements, adhésifs et encres, explosifs et intermédiaires chimiques) et xylène par application (solvants, monomère et autres applications). Le rapport couvre la taille du marché et les prévisions pour 15 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont basées sur le volume (Tonnes).

| Benzène | |

| Toluène | |

| Xylène | Ortho-xylène |

| Méta-xylène | |

| Para-xylène |

| Benzène | Éthylbenzène |

| Cyclohexane | |

| Alkylbenzène | |

| Cumène | |

| Nitrobenzène | |

| Autres Applications | |

| Toluène | Peintures et Revêtements |

| Adhésifs et Encres | |

| Explosifs | |

| Intermédiaires Chimiques | |

| Xylènes | Solvants |

| Monomère | |

| Autres Applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Benzène | |

| Toluène | ||

| Xylène | Ortho-xylène | |

| Méta-xylène | ||

| Para-xylène | ||

| Par Application | Benzène | Éthylbenzène |

| Cyclohexane | ||

| Alkylbenzène | ||

| Cumène | ||

| Nitrobenzène | ||

| Autres Applications | ||

| Toluène | Peintures et Revêtements | |

| Adhésifs et Encres | ||

| Explosifs | ||

| Intermédiaires Chimiques | ||

| Xylènes | Solvants | |

| Monomère | ||

| Autres Applications | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille de la demande mondiale de BTX d'ici 2031 ?

Il est prévu qu'elle atteigne 189,68 millions de tonnes d'ici 2031, en hausse à un TCAC de 4,01 %, contre 155,83 millions de tonnes en 2026.

Quelle région consomme le plus de BTX aujourd'hui ?

L'Asie-Pacifique est en tête avec 62,41 % du volume de 2025 et est également la région à la croissance la plus rapide avec un TCAC de 4,22 %.

Pourquoi le para-xylène est-il si important pour les producteurs de BTX ?

Le para-xylène fournit la majorité de la demande de xylène car il est la matière première essentielle pour l'acide téréphtalique purifié utilisé dans la résine PET.

Qu'est-ce qui stimule la demande de benzène aux États-Unis ?

Les ajouts de capacité de styrène post-droits de douane augmentent la consommation d'éthylbenzène, ce qui à son tour accroît les besoins en benzène dans les complexes de la côte du Golfe.

Dernière mise à jour de la page le: