Taille et part de marché des produits de bain et de douche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 53.01 Milliards de dollars |

| Taille du Marché (2031) | 65.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de bain et de douche par Mordor Intelligence

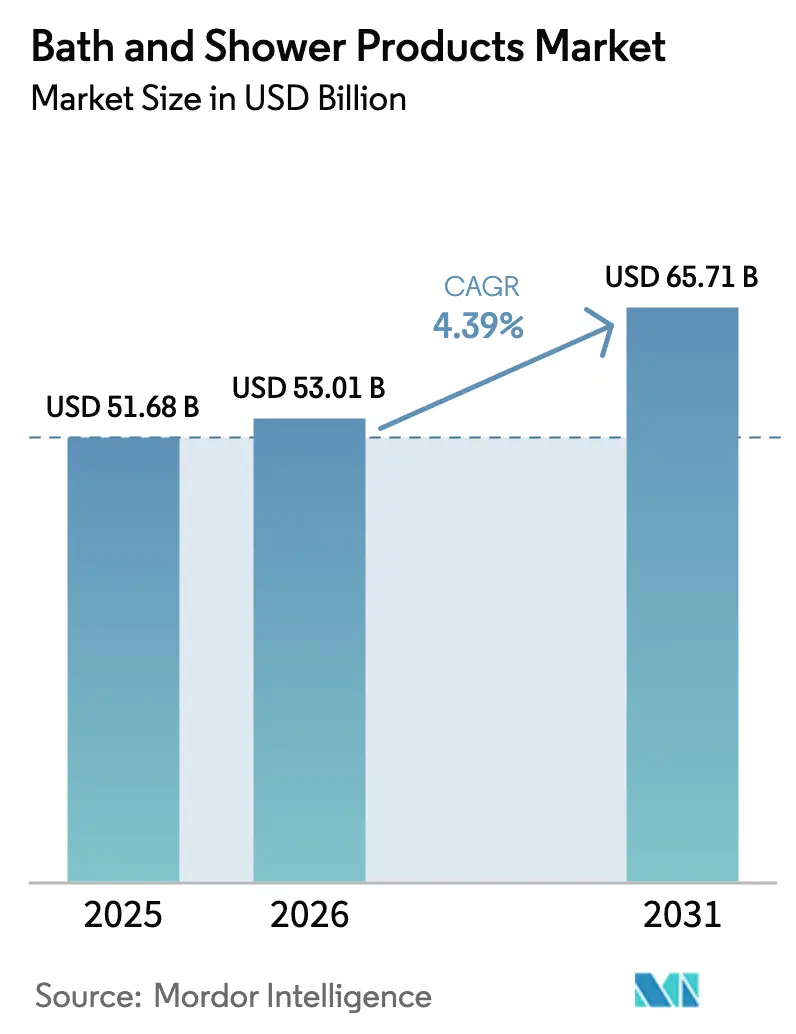

La taille du marché des produits de bain et de douche devrait passer de 51,68 milliards USD en 2025 à 53,01 milliards USD en 2026 et devrait atteindre 65,71 milliards USD d'ici 2031, à un TCAC de 4,39 % sur la période 2026-2031. Des facteurs tels que le positionnement haut de gamme, la transparence des ingrédients via les certifications et la numérisation des canaux de vente font monter les prix de vente moyens et élargissent l'accès dans les zones urbaines émergentes. Les consommateurs se tournent vers des tensioactifs respectueux du microbiome, des produits à pH équilibré et des emballages rechargeables. Cette évolution oriente les investissements en recherche vers une chimie innovante et une logistique durable. Les leaders du secteur s'adaptent en accélérant leurs cycles d'innovation, en utilisant des ingrédients de soin de la peau comme la niacinamide et l'acide salicylique dans les produits nettoyants pour le corps, et en mettant en avant des audits de sécurité par des tiers pour renforcer la confiance des consommateurs. Par ailleurs, l'essor de la découverte numérique sur les plateformes de vidéo sociale simplifie le parcours du consommateur, rendant la visibilité dans les premiers résultats de recherche et les recommandations d'utilisateurs cruciales pour la part de marché. Si le renforcement du contrôle réglementaire sur les substances chimiques persistantes et certains conservateurs fait augmenter les coûts de reformulation, il ouvre simultanément des opportunités pour les marques agiles qui privilégient les allégations d'étiquetage propre dès leur création.

Principaux enseignements du rapport

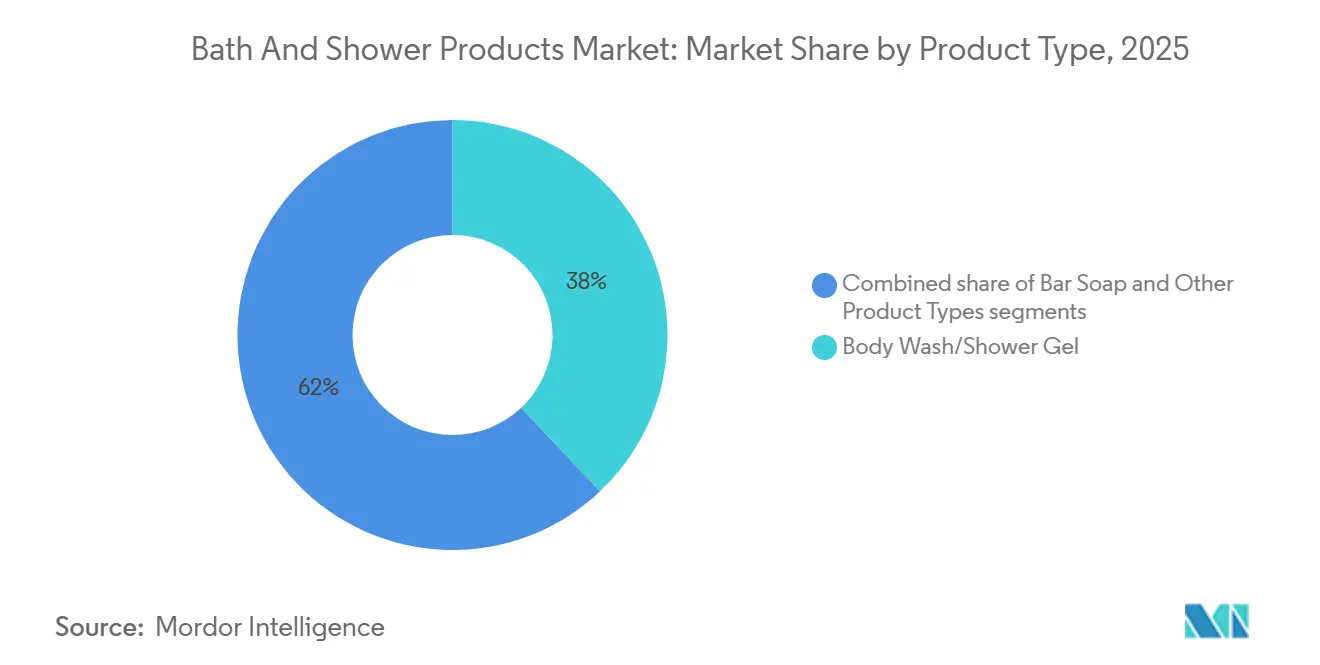

- Par type de produit, le gel douche et le gel de douche détenaient 37,96 % de la part de marché des produits de bain et de douche en 2025 et devraient progresser à un TCAC de 4,80 % jusqu'en 2031.

- Par ingrédient, les intrants conventionnels et synthétiques contrôlaient 69,74 % de la taille du marché des produits de bain et de douche en 2025, tandis que les intrants naturels et biologiques devraient se développer à un TCAC de 4,93 % jusqu'en 2031.

- Par utilisateur final, les adultes représentaient 89,82 % de la taille du marché des produits de bain et de douche en 2025, tandis que les gammes pour enfants et nourrissons progressent à un TCAC de 5,78 % entre 2026 et 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont contribué à hauteur de 36,57 % du chiffre d'affaires en 2025, tandis que les magasins de vente au détail en ligne sont en voie d'atteindre un TCAC de 5,96 % jusqu'en 2031.

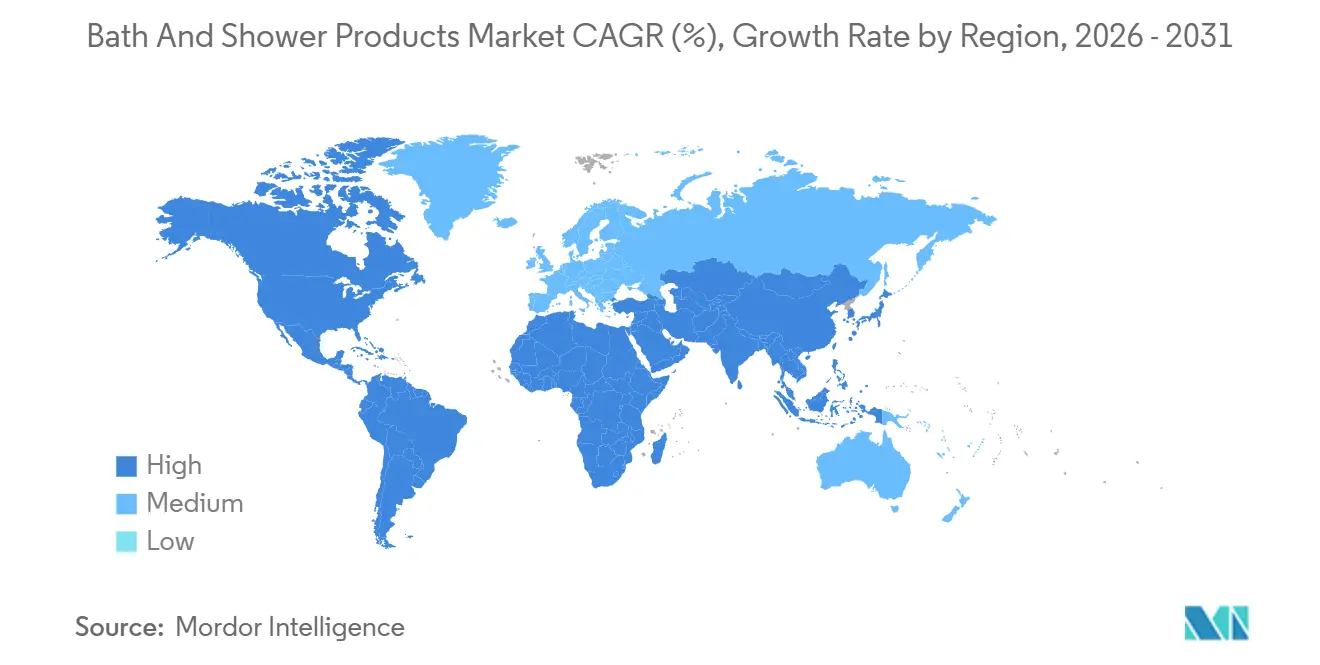

- Sur le plan régional, l'Asie-Pacifique a généré 31,43 % du chiffre d'affaires de 2025, tandis que l'Amérique du Nord devrait afficher un TCAC de 5,96 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des produits de bain et de douche

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de produits à pH équilibré et sans sulfates | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Influence des médias sociaux et des recommandations de célébrités | +0.6% | Mondial, plus fort en Amérique du Nord et dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Inclination des consommateurs vers les produits naturels et biologiques | +0.9% | Mondial, porté par l'Europe et l'Amérique du Nord, en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte demande de produits formulés avec des ingrédients à étiquetage propre | +0.7% | Amérique du Nord et Europe, émergente dans les villes de premier rang d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovations technologiques dans les formulations de produits | +0.5% | Mondial, recherche et développement concentrés au Japon, en Allemagne et aux États-Unis | Long terme (≥ 4 ans) |

| Augmentation des dépenses des consommateurs en produits de soin personnel | +0.4% | Mondial, résilient sur les marchés à hauts revenus, volatile dans les économies émergentes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inclination des consommateurs vers les produits naturels et biologiques

Alors que les consommateurs scrutent de plus en plus les listes INCI avec la même rigueur autrefois réservée aux étiquettes nutritionnelles, les ingrédients certifiés biologiques et d'origine naturelle sont devenus centraux dans les stratégies de différenciation. Selon les normes COSMOS et Ecocert, les produits de soin personnel à rincer doivent contenir un minimum de 10 % de contenu biologique en poids[1]Source : COSMOS Standard, "COSMOS v4.0 Cosmetic Organic Standard," cosmos-standard.org. Parallèlement, la certification biologique du Département de l'agriculture des États-Unis stipule que 95 % des ingrédients d'origine végétale doivent respecter les protocoles d'agriculture biologique[2]Source : Département de l'agriculture des États-Unis, "National Organic Program Handbook," usda.gov. Ces références réglementaires ont engendré un marché à deux niveaux : les marques répondant à ces normes de certification bénéficient d'un placement privilégié en rayon dans le commerce spécialisé. En revanche, celles qui s'appuient sur des allégations « naturelles » ambiguës risquent d'être déréférencées à mesure que les distributeurs intensifient leurs audits de conformité. Dove Naturally Good d'Unilever et Nivea Naturally Good de Beiersdorf illustrent l'engagement des acteurs historiques envers des formulations certifiées, visant à contrer des challengers comme Ethique et Lush, qui se sont taillé une niche grâce à leur accent sur l'emballage nu et les principes zéro déchet. Cette évolution ne se limite pas aux ingrédients ; elle concerne également la transparence de l'approvisionnement. Les marques révélant les géographies de leurs fournisseurs, les certifications de commerce équitable et les évaluations d'impact sur la biodiversité trouvent un écho auprès des consommateurs de la génération Z et des millennials, qui considèrent leurs achats comme le reflet de leurs valeurs. Cependant, le spectre des litiges liés à l'écoblanchiment, notamment concernant les tensioactifs « écologiques », contraint les marques à étayer chaque allégation marketing par une validation tierce.

Demande croissante de produits à pH équilibré et sans sulfates

Des recherches ont identifié la plage de pH optimale de la peau entre 5,4 et 5,9. Cette découverte a transformé les formulations alcalines, comme les gels douche classiques avec un pH de 9 à 10, en un handicap sur les marchés haut de gamme, où la préservation du microbiome influence les décisions d'achat. Le laurylsulfate de sodium (SLS), un tensioactif sulfaté courant, est connu pour perturber la barrière lipidique de la peau et augmenter la perte insensible en eau. En réponse, l'Agence européenne des médicaments a fixé des limites de concentration et imposé un étiquetage clair pour les produits à rincer et les produits sans rinçage. Les marques pivotent désormais vers des tensioactifs amphotères et non ioniques plus doux, comme la cocamidopropyl bétaïne et le décyl glucoside. Ces alternatives maintiennent non seulement les performances moussantes, mais protègent également le manteau acide de la peau. La technologie de tensioactif bio-IOS (iséthionate) de Kao Corporation en est un témoignage. Elle offre une expérience de nettoyage sans sulfate avec un potentiel d'irritation réduit, une affirmation étayée par des tests épicutanés cliniques. Bien que la Food and Drug Administration applique une justification rigoureuse de la sécurité en vertu du 21 CFR Partie 347 pour les protecteurs cutanés et de la Partie 720 pour l'enregistrement des installations cosmétiques, les informations sur le pH et la teneur en sulfates restent volontaires. Cette lacune a créé un déficit de transparence, que les consommateurs avisés comblent en se tournant vers les marques qui partagent ouvertement des données de formulation complètes. Cette tendance alimente une montée en gamme : les gels douche à pH équilibré et sans sulfates sont tarifés 20 % à 30 % plus cher que leurs homologues conventionnels. Pourtant, leur taux de croissance dépasse celui des produits grand public, grâce aux recommandations de dermatologues et aux certifications d'essais cliniques qui convertissent les sceptiques en clients fidèles.

Innovations technologiques dans les formulations de produits

La science du microbiome, les formulations sans eau et les technologies d'encapsulation redéfinissent la notion d'« innovation » dans un secteur traditionnellement influencé par de légères modifications de fragrance et d'emballage. Des ingrédients comme le lysat fermenté de Lactobacillus et le filtrat fermenté de Bifida, à la fois probiotiques et postbiotiques, figurent désormais dans les gels douche haut de gamme. Ces ingrédients, validés par des revues de dermatologie à comité de lecture, améliorent l'écosystème microbien de la peau, renforçant la fonction barrière et atténuant l'inflammation. Les pains de gel douche solides, introduits en premier par Lush puis développés par Ethique, ont complètement éliminé l'eau de leurs formulations. Ce changement réduit non seulement les émissions liées au transport jusqu'à 70 %, mais ouvre également la voie à des emballages sans plastique, séduisant les consommateurs soucieux de l'environnement. Les méthodes d'encapsulation, telles que la délivrance liposomale et la complexation par cyclodextrine, protègent les actifs volatils comme la vitamine C et le rétinol de l'oxydation. Cela prolonge non seulement leur durée de conservation, mais soutient également les allégations de performance à libération prolongée, justifiant un positionnement tarifaire premium. La technologie innovante d'aérosol déodorant compressé d'Unilever, qui réduit de moitié le volume de propulseur, illustre comment les avancées de procédé peuvent générer à la fois des bénéfices en matière de durabilité et des marges bénéficiaires améliorées. Cependant, naviguer dans les eaux réglementaires est crucial : le règlement européen sur les cosmétiques (CE) n° 1223/2009 impose des évaluations de sécurité pour les nouveaux ingrédients, et la loi japonaise sur les produits pharmaceutiques et les dispositifs médicaux exige des notifications préalables à la mise sur le marché pour les allégations de quasi-médicaments. Bien que ces réglementations puissent retarder l'entrée sur le marché, elles garantissent que seules les innovations vérifiées parviennent aux consommateurs.

Influence des médias sociaux et des recommandations de célébrités

En 2024, des recherches académiques ont validé que les influenceurs comptant entre 100 000 et 500 000 abonnés peuvent stimuler l'intention d'achat plus efficacement que les campagnes médiatiques de masse traditionnelles. Cela est largement dû à l'authenticité perçue et à l'attachement émotionnel que le public ressent envers ces influenceurs. Dove Whole Body Deodorant d'Unilever, lancé en 2024, a exploité la puissance des micro-influenceurs et du contenu généré par les utilisateurs, accumulant plus d'un milliard d'impressions en seulement 90 jours et atteignant un chiffre d'affaires annualisé impressionnant d'un milliard USD. En Chine, le commerce en diffusion en direct s'avère être un véritable changement de paradigme. Les animateurs présentent non seulement l'efficacité des produits en temps réel, mais incitent également les spectateurs avec des remises à durée limitée, conduisant à des taux de conversion dépassant 20 %. Cela contraste fortement avec les conversions à un seul chiffre observées dans les listes de commerce électronique statiques. L'image des célébrités fait également des vagues : Fenty Skin de Rihanna et Humanrace de Pharrell Williams bénéficient d'un positionnement tarifaire premium, grâce aux signaux d'inclusivité et d'innovation de leurs marques personnelles. Ces attributs trouvent un écho profond auprès de groupes de consommateurs diversifiés souvent négligés par les marques traditionnelles. Cependant, un défi se profile : à mesure que le marketing d'influence évolue, les audiences deviennent méfiantes à l'égard des partenariats non divulgués. Ce scepticisme a conduit les organismes de réglementation, notamment la Commission fédérale du commerce, à imposer des divulgations claires #ad et à prendre des mesures contre les recommandations trompeuses.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération de produits contrefaits | -0.3% | Mondial, aigu en Asie-Pacifique, au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Préoccupations croissantes en matière de santé concernant la sécurité et les ingrédients des produits | -0.5% | Mondial, pression réglementaire la plus forte en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Hausse des coûts des matières premières et de fabrication | -0.6% | Dépendances mondiales de la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Concurrence intense sur le marché entraînant une pression sur les prix | -0.7% | Mondial, plus sévère en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense sur le marché entraînant une pression sur les prix

Le pouvoir de fixation des prix des marques est érodé par la pénétration croissante des marques de distributeurs et l'intensification des promotions sur tous les canaux de distribution. Aux États-Unis et sur les marchés européens, les produits de bain et de soin corporel sous marque de distributeur captent une part de marché significative. Les distributeurs, tirant parti de l'intégration verticale et de la sensibilité des consommateurs aux prix, extraient des marges plus élevées des fournisseurs de marques. En réponse, les fabricants ont rationalisé leurs offres de produits pour réduire les coûts de complexité. Notamment, 60 % ont adopté des changements d'architecture prix-format, introduisant des tailles plus petites et des offres groupées à valeur ajoutée, pour sécuriser l'espace en rayon tout en minimisant les pertes de consommateurs. Cette dynamique resserre les marges opérationnelles des marques de milieu de gamme, prises entre la différenciation haut de gamme et les économies d'échelle du marché de masse. L'essor des marques en vente directe aux consommateurs fragmente davantage la demande. Les marques nées sur le numérique comme Native et Dr. Squatch contournent l'économie du commerce de détail traditionnel, investissant leurs économies dans le marketing d'influence et les modèles d'abonnement pour des revenus récurrents. Les acteurs établis réagissent en acquérant ces nouveaux entrants en vente directe, comme l'acquisition de Native par Procter & Gamble pour 100 millions USD. Cependant, les défis d'intégration et les différences culturelles diluent souvent l'agilité qui a rendu ces marques disruptives. Les plateformes de commerce électronique et les extensions de navigateur comme Honey et CamelCamelCamel ont accru la transparence des prix, permettant aux consommateurs de suivre l'historique des prix et d'optimiser leurs achats. Par conséquent, les marques doivent maintenir des prix cohérents pour éviter les dommages réputationnels liés à la perception d'une majoration abusive des prix.

Préoccupations croissantes en matière de santé concernant la sécurité et les ingrédients des produits

Les actions coercitives des autorités réglementaires et les litiges des consommateurs ont renforcé le contrôle des ingrédients, entraînant des cycles de reformulation qui pèsent sur les budgets de recherche et développement et retardent les lancements de produits. En novembre 2024, la Food and Drug Administration a émis des lettres d'avertissement à l'installation Tom's of Maine de Colgate-Palmolive, citant une contamination du système d'eau par Pseudomonas aeruginosa et des protocoles de tests microbiologiques inadéquats. Cette action a déclenché des rappels volontaires et diminué la confiance des consommateurs dans le positionnement « naturel » de la marque. L'interdiction des PFAS en Californie, devant entrer en vigueur en 2025, interdit les substances per- et polyfluoroalkylées dans les cosmétiques[3]Source : Département du contrôle des substances toxiques de Californie, "Safer Consumer Products Program PFAS Rulemaking," dtsc.ca.gov. Cela a contraint les marques à examiner leurs chaînes d'approvisionnement à la recherche de sources cachées de PFAS, notamment dans les tensioactifs, les émulsifiants et les revêtements d'emballage. Le règlement européen sur les cosmétiques (CE) n° 1223/2009 répertorie plus de 1 300 substances interdites, contrastant fortement avec les moins de 30 répertoriées aux États-Unis. Cette disparité présente à la fois des opportunités d'arbitrage réglementaire et des défis de conformité pour les marques mondiales. Les groupes de défense des consommateurs, s'appuyant sur des campagnes sur les médias sociaux et des pétitions, ont amplifié les préoccupations en matière de sécurité. Cela était évident dans le retour de bâton contre les conservateurs libérateurs de formaldéhyde et les muscs synthétiques associés à la perturbation endocrinienne. Les marques qui prennent l'initiative de reformuler et de publier des dossiers de sécurité, comme la « Never List » des ingrédients interdits de Beautycounter, peuvent obtenir un avantage concurrentiel. Cependant, les coûts associés à la maintenance des bases de données d'ingrédients, à la conduite d'essais cliniques et à l'obtention de certifications tierces peuvent dépasser 500 000 USD par référence, créant une barrière significative qui tend à favoriser les acteurs établis par rapport aux nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats liquides dominent face aux pressions en matière de durabilité

Les produits sans eau transforment l'impact environnemental du secteur. Les pains solides réduisent le poids de transport et éliminent les emballages plastiques. Des marques comme Lush et Ethique ont introduit des pains de gel douche « nus », réduisant les émissions de carbone de 70 % par rapport aux liquides, une affirmation étayée par des analyses du cycle de vie. Les marques grand public adoptent désormais ces innovations pour atteindre leurs objectifs de durabilité. Le savon en pain reste populaire sur les marchés sensibles aux prix et auprès des consommateurs soucieux d'un emballage minimal, mais sa croissance est à la traîne car les jeunes utilisateurs l'associent à la sécheresse et à l'inconvénient. Les produits de niche comme les huiles de douche et les eaux micellaires manquent d'échelle pour stimuler la croissance du marché. Le gel douche et le gel de douche, avec une part de marché de 37,96 % en 2025, devraient croître à un TCAC de 4,80 % jusqu'en 2031, portés par les emballages rechargeables et les formulations respectueuses du microbiome. La collection Dove Body Love d'Unilever, lancée en février 2024, cible l'acné corporelle et les vergetures avec de l'acide salicylique et de la niacinamide, illustrant la capacité des formats liquides à incorporer des ingrédients complexes. La technologie de tensioactif bio-IOS de Kao Corporation, utilisée dans Bioré et Jergens, offre un nettoyage sans sulfate avec une irritation réduite, séduisant les consommateurs dermatologiquement sensibles.

Les cadres réglementaires influencent l'innovation produit. Le 21 CFR Partie 347 de la Food and Drug Administration régit les allégations de protection cutanée, et la Partie 720 exige l'enregistrement des installations mais n'impose pas de restrictions spécifiques au format, permettant aux marques d'explorer divers formats. La norme ISO 22716 garantit l'hygiène de production, tandis que la faible activité de l'eau des pains solides réduit la contamination microbienne, simplifiant la conservation et prolongeant la durée de conservation sans conservateurs synthétiques. Cela rend les formats solides viables dans les régions disposant d'une logistique de chaîne du froid peu fiable, comme l'Asie du Sud et l'Afrique subsaharienne. Les emballages rechargeables, pionniers de L'Occitane et développés à grande échelle par Love Beauty and Planet d'Unilever, répondent aux préoccupations liées aux plastiques à usage unique tout en créant des écosystèmes propriétaires qui augmentent la valeur à vie des consommateurs. Cependant, la logistique inverse pour la collecte et la redistribution nécessite un capital important, favorisant les grands acteurs et créant un avantage concurrentiel pour les modèles de recharge.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par ingrédient : la domination des synthétiques s'érode à mesure que les normes de certification se resserrent

Les ingrédients naturels et biologiques devraient croître à un TCAC de 4,93 % jusqu'en 2031, portés par les certifications de COSMOS, Ecocert et du Département de l'agriculture des États-Unis qui définissent le terme « naturel » et limitent l'écoblanchiment. COSMOS exige 10 % de contenu biologique dans les produits à rincer et 95 % d'ingrédients d'origine végétale, tandis que le Département de l'agriculture des États-Unis impose que 95 % des intrants agricoles respectent les normes biologiques, favorisant les fournisseurs intégrés verticalement. Les ingrédients conventionnels et synthétiques, détenant 69,74 % de part de marché en 2025, bénéficient de l'efficacité des coûts et de la stabilité des performances, mais font face à une croissance plus lente en raison du contrôle réglementaire sur les sulfates, les parabènes et les fragrances synthétiques. Le règlement européen sur les cosmétiques (CE) n° 1223/2009 interdit plus de 1 300 substances, et la Proposition 65 de Californie impose des avertissements pour les produits chimiques nocifs, poussant les marques à reformuler ou à faire face à des restrictions.

Des marques comme Nivea Naturally Good de Beiersdorf et Dove 0 % Aluminium Déodorant d'Unilever investissent dans des gammes naturelles certifiées pour concurrencer des marques transparentes axées sur le commerce équitable comme Dr. Bronner's. Les gels douche naturels commandent des primes de 20 % à 40 % par rapport aux synthétiques, avec une forte demande des consommateurs motivée par des préoccupations sanitaires et environnementales. Cependant, la mise à l'échelle des ingrédients naturels est difficile en raison de la variabilité des récoltes, des risques géopolitiques et du nombre limité de fournisseurs, entraînant une volatilité des coûts. Des marques comme L'Occitane, avec des accords à long terme avec des fermes biologiques certifiées, gagnent en stabilité des coûts et en attrait marketing axé sur les valeurs. Les plateformes de bio-fermentation, produisant des molécules identiques à la nature par synthèse microbienne, offrent une alternative durable et évolutive qui fait le pont entre les ingrédients synthétiques et naturels.

Par utilisateur final : le segment adulte domine, mais la croissance pédiatrique signale une stratégie de valeur sur le cycle de vie

De 2026 à 2031, le segment des produits pour enfants et nourrissons devrait croître à un TCAC de 5,78 %, dépassant tous les autres segments d'utilisateurs finaux. Cette croissance est portée par l'attention des parents aux formulations hypoallergéniques et sans larmes certifiées selon des protocoles stricts de sécurité pédiatrique. En 2025, les adultes détenaient 89,82 % de la part de marché, soutenus par les routines quotidiennes et une consommation par habitant plus élevée. Cependant, la croissance rapide du segment pédiatrique met en évidence un glissement vers la capture de valeur sur le cycle de vie. Les marques obtenant des recommandations de dermatologues et des allégations hypoallergéniques tôt fidélisent souvent les clients à mesure que les enfants passent à l'âge adulte, créant des flux de revenus de type rente. Suite à sa scission en 2023, le portefeuille pédiatrique historique de Johnson & Johnson, désormais sous Kenvue, fait face à la concurrence de challengers à étiquetage propre comme Pipette et Tubby Todd, mettant l'accent sur les ingrédients vérifiés par l'EWG et l'approvisionnement transparent. Bien que la Food and Drug Administration manque de normes spécifiques de soin personnel pédiatrique, s'appuyant sur la sécurité cosmétique générale en vertu de la loi fédérale sur les aliments, les médicaments et les cosmétiques, l'autorégulation du secteur par le Conseil des produits de soin personnel impose des limites plus strictes sur les allergènes, les conservateurs et les niveaux de pH pour les produits destinés aux enfants de moins de trois ans.

Les marques historiques comme Dove Baby d'Unilever et Eucerin Baby de Beiersdorf étendent leur capital de marque aux marchés pédiatriques grâce à la co-labellisation avec des dermatologues et à la validation clinique. La croissance plus lente du segment adulte reflète la saturation du marché dans les régions développées, où la consommation a plafonné. La croissance dépend désormais de la montée en gamme plutôt que du volume. Sur les marchés aisés, les dépenses de soin personnel soutiennent le passage aux gels douche haut de gamme avec des ingrédients actifs comme le rétinol, la vitamine C et les AHA, brouillant la frontière entre nettoyage et traitement. Les produits spécifiques au genre, autrefois moteur de croissance, font face à un retour de bâton alors que les consommateurs de la génération Z préfèrent les options unisexes ou neutres en termes de genre. Les marques axées sur des messages orientés bénéfices, comme « pour peau sèche » ou « pour peau sensible », gagnent du terrain auprès des jeunes consommateurs qui privilégient la fonctionnalité au marketing basé sur l'identité.

Par canal de distribution : l'exécution omnicanale remodèle l'économie du commerce de détail

Les magasins de vente au détail en ligne devraient croître à un TCAC de 5,96 % jusqu'en 2031, portés par le commerce en diffusion en direct en Chine et les plateformes de vente directe aux consommateurs par abonnement aux États-Unis, qui ont raccourci le délai entre la découverte et l'achat de semaines à quelques minutes. En 2025, les supermarchés et hypermarchés détenaient une part de marché de 36,57 %, tirant parti de l'économie de la taille du panier et des achats impulsifs. Cependant, leur croissance est freinée par la pénétration croissante des marques de distributeurs, 19 % aux États-Unis et 38 % en Europe, forçant les fournisseurs de marques à accepter une compression des marges ou à risquer d'être déréférencés. Les magasins spécialisés, comme Sephora et Ulta Beauty, ainsi que les détaillants indépendants de produits naturels, offrent des assortiments premium sélectionnés et des points de contact expérientiels, tels que les tests de parfum et les consultations personnalisées, justifiant des prix plus élevés mais servant une base de consommateurs plus restreinte. Les autres canaux de distribution, notamment les salons, les spas et la vente directe, répondent à des demandes de niche mais manquent d'échelle pour influencer la dynamique globale du marché. Le passage aux canaux en ligne s'accélère à mesure que les plateformes de commerce électronique déploient des moteurs de recommandation pilotés par l'IA, des outils d'essai en réalité augmentée et la livraison le jour même, reproduisant la commodité en magasin tout en offrant des assortiments plus larges et une transparence des prix.

Les modèles d'abonnement, introduits par Dollar Shave Club et développés à grande échelle par des marques comme Native et Dr. Squatch, sécurisent des revenus récurrents et réduisent les coûts d'acquisition de clients de 40 % à 60 % par rapport aux achats ponctuels. Cependant, la gestion du taux de désabonnement reste un défi, car la fatigue des abonnements et les ralentissements économiques augmentent les taux d'annulation. Les marques investissent dans des stratégies de fidélisation, notamment des recommandations de produits personnalisées, des calendriers de livraison flexibles et des récompenses de fidélité, qui érodent les avantages de marge. Les méthodes d'exécution hybrides, telles que le click-and-collect et le retrait en bordure de trottoir, ont gagné du terrain pendant la pandémie de COVID-19 en combinant la découverte en ligne avec l'immédiateté en magasin. Les détaillants intégrant la visibilité des stocks, le suivi des commandes en temps réel et les retours sans friction sur tous les canaux gagnent des parts de marché, tandis que les opérations cloisonnées perdent du terrain face aux concurrents nés sur le numérique.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 31,43 % du chiffre d'affaires total, portée par la hausse des revenus disponibles, l'urbanisation et l'approfondissement de la pénétration du commerce électronique. En Chine, les marchés en diffusion en direct transforment les démonstrations de produits en boosts de ventes immédiats. Pendant ce temps, en Inde, les stratégies rurales utilisant des sachets cultivent la familiarité avec les marques, ouvrant la voie à de futures ventes incitatives premium. Les entreprises japonaises tirent parti de leur patrimoine minéral onsen et de leurs recherches sur le microbiome pour élaborer des formulations prêtes à l'exportation, se taillant des niches prestigieuses à l'étranger. Bien que la fragmentation réglementaire entre les nations de l'ASEAN augmente les coûts de conformité, la logistique numérique transfrontalière facilite l'entrée sur le marché pour les petites marques habiles à naviguer dans la documentation.

L'Amérique du Nord est en passe de mener la croissance en valeur, projetant un TCAC de 5,96 %. Cette hausse est largement attribuée aux interdictions chimiques strictes au niveau des États, incitant à des reformulations premium et renforçant les innovateurs à étiquetage propre. Les tendances du commerce de détail évoluent vers les stations de recharge et les contenants en aluminium, une évolution en phase avec les taxes municipales sur les plastiques. Les marques recommandées par des dermatologues revendiquent des emplacements privilégiés en rayon dans les pharmacies, tandis que la génération Z se tourne vers les fragrances unisexes et les designs minimalistes. La forte pénétration du haut débit dans la région alimente les services d'abonnement, consolidant des cycles de réapprovisionnement réguliers sur le marché des produits de bain et de douche. L'Europe, bien que mature en volume, connaît toujours une valorisation, grâce aux primes de durabilité et aux récits d'efficacité clinique. La liste noire des ingrédients de l'UE a désormais dépassé 1 300 entrées, faisant de la conformité réglementaire une capacité cruciale qui protège les acteurs établis. En Allemagne, en France et dans les pays nordiques, les pharmacies amplifient le positionnement des produits thérapeutiques. En revanche, les discounters d'Europe du Sud exercent une pression à la baisse sur les plafonds de prix unitaires. Suite au Brexit, la Grande-Bretagne a introduit un enregistrement parallèle, ajoutant à la paperasserie mais conservant son importance sur le marché, notamment avec son segment prestige substantiel.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, présentent un paysage d'opportunités, bien que tempéré par des défis logistiques et des fluctuations monétaires. Les multinationales brésiliennes tirent parti des récits de biodiversité et de la vente directe pour devancer les concurrents mondiaux. Dans les pays du Conseil de coopération du Golfe, la préférence pour les produits riches en fragrance et les certifications halal permet un positionnement tarifaire premium malgré des tailles de population plus réduites. Cependant, au Nigeria et en Égypte, l'infiltration de produits contrefaits mine le capital de marque. En réponse, les marques investissent dans des sceaux d'authentification par code QR et des programmes rigoureux de vérification des distributeurs.

Paysage concurrentiel

Le marché des produits de bain et de douche est modérément fragmenté. Les cinq premiers acteurs, Procter & Gamble, Unilever, Colgate-Palmolive, Beiersdorf et Kao Corporation, détiennent une part de marché estimée entre 35 % et 40 %. Cela laisse une marge suffisante pour les spécialistes régionaux et les perturbateurs nés sur le numérique. Les acteurs en place utilisent des portefeuilles multi-marques pour répondre à des demandes diverses. Par exemple, Dove d'Unilever cible les consommateurs mass-premium, Lux séduit les acheteurs soucieux de la valeur, et Love Beauty and Planet se concentre sur les clients soucieux de la durabilité. Cette stratégie maximise non seulement la présence en rayon, mais protège également la société mère des risques associés à une seule marque. La différenciation par la technologie est évidente dans l'évolution du secteur vers des tensioactifs respectueux du microbiome, des formulations sans eau et des systèmes d'emballage rechargeables. Ces innovations répondent non seulement aux pressions réglementaires, mais trouvent également un écho auprès des valeurs évolutives des consommateurs. Le tensioactif bio-IOS de Kao Corporation, qui offre un nettoyage sans sulfate avec une irritation cutanée minimisée, en est un exemple concret. Cela souligne comment les investissements en recherche et développement peuvent créer des avantages concurrentiels difficiles à reproduire pour les fabricants de marques de distributeurs. Pendant ce temps, des perturbateurs émergents comme Native, Dr. Squatch et Ethique contournent l'économie du commerce de détail traditionnel. En adoptant des modèles de vente directe aux consommateurs, ils canalisent leurs économies vers le marketing d'influence et les plateformes d'abonnement, assurant des revenus récurrents et des coûts d'acquisition de clients réduits.

Les manœuvres stratégiques sur le marché mettent en évidence un accent sur l'intégration verticale et la capture de valeur sur le cycle de vie. L'acquisition de Native par Procter & Gamble pour plus de 100 millions USD a souligné la perspective que les acteurs en place voient les insurgés de la vente directe comme des cibles d'acquisition potentielles plutôt que comme des menaces. Cependant, le processus d'intégration diminue souvent l'agilité même qui a rendu ces marques disruptives. La stratégie d'acquisition d'Unilever, qui comprend des marques comme Tatcha et Paula's Choice, est une démarche pour pénétrer les segments ultra-premium. Ici, le potentiel d'expansion des marges peut contrebalancer toute baisse de volume dans les niveaux du marché de masse.

Les dépôts de brevets éclairent les points focaux de l'innovation : Beiersdorf explore les technologies d'encapsulation pour les actifs volatils, L'Oréal se penche sur les plateformes de bio-fermentation pour les molécules identiques à la nature, et Shiseido fait progresser les systèmes de délivrance transdermique, permettant aux gels douche de doubler en tant que véhicules de traitement. Bien que la conformité aux normes comme les Bonnes pratiques de fabrication ISO 22716 et les réglementations spécifiques aux régions, telles que l'enregistrement des installations 21 CFR Partie 720 de la Food and Drug Administration aux États-Unis et le règlement européen sur les cosmétiques (CE) n° 1223/2009, soit essentielle, les marques qui dépassent ces minimums grâce à des certifications tierces comme COSMOS, Leaping Bunny et B Corp se taillent un avantage concurrentiel dans les segments portés par les valeurs.

Leaders du secteur des produits de bain et de douche

Procter & Gamble Company

Colgate-Palmolive Company

L'Oréal S.A.

Bath & Body Works, Inc.

Unilever Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Unilever a annoncé un investissement de 150 millions USD pour étendre sa capacité de production de gel douche Dove au Mexique, ciblant la croissance de la demande en Amérique latine et le rapprochement des chaînes d'approvisionnement pour réduire les émissions de transport et l'exposition aux droits de douane. L'installation intégrera des systèmes de recyclage de l'eau et un approvisionnement en énergie renouvelable, s'alignant sur les objectifs de durabilité Ambition 2030 d'Unilever.

- Janvier 2025 : Beiersdorf a lancé le gel douche Nivea Luminous630 Even Glow sur les marchés européens, incorporant son ingrédient breveté Luminous630 qui cible l'hyperpigmentation et le teint irrégulier. Le lancement représente un investissement en R&D de 20 millions USD et positionne la marque dans le segment des soins corporels thérapeutiques.

- Septembre 2024 : Kao Corporation s'est associée à une entreprise japonaise de biotechnologie pour commercialiser des tensioactifs biosourcés dérivés de biomasse non alimentaire, visant une réduction de 30 % de l'empreinte carbone par rapport aux alternatives dérivées du pétrole. Le partenariat comprend un investissement conjoint de 25 millions USD dans une production à l'échelle pilote.

- Août 2024 : L'Oréal a acquis une participation minoritaire dans une startup française spécialisée dans la science du microbiome pour les ingrédients postbiotiques destinés aux soins de la peau, signalant son intention d'intégrer des formulations respectueuses du microbiome dans ses portefeuilles de soins corporels Garnier et La Roche-Posay. L'investissement s'est élevé à 15 millions USD.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des produits de bain et de douche comme des produits de consommation finis utilisés sur la peau lors du bain ou de la douche, notamment les savons en pain, les gels douche et savons liquides pour le corps, les additifs de bain, ainsi que les exfoliants et produits de trempage spécialisés. La définition s'aligne sur la taxonomie des produits utilisée dans les audits de distribution et les codes douaniers, garantissant que chaque valeur reflète les ventes aux utilisateurs finaux.

Les articles formulés principalement pour le soin des cheveux, les sprays déodorants, l'hygiène bucco-dentaire ou les lingettes jetables sont exclus de cette évaluation.

Aperçu de la segmentation

- Type de produit

- Savon en pain

- Gel douche/Gel de douche

- Autres types de produits

- Ingrédient

- Conventionnel/Synthétique

- Naturel/Biologique

- Utilisateur final

- Enfants/Nourrissons

- Adulte

- Canal de distribution

- Supermarchés et hypermarchés

- Magasins spécialisés

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Pérou

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Nigeria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des chimistes en formulation, des responsables de marques, des fabricants sous contrat et des acheteurs régionaux de la distribution au détail en Asie-Pacifique, en Amérique du Nord et en Europe. Ces échanges ont permis de tester les premières estimations documentaires, de clarifier les segments émergents tels que les gels lavants respectueux du microbiome, et d'étalonner les prix de vente moyens dans le commerce moderne et le commerce électronique.

Recherche documentaire

Nous commençons par un travail documentaire structuré qui examine des sources publiques telles que les flux commerciaux UN Comtrade, les statistiques de production de Cosmetics Europe, les alertes d'importation de la U.S. FDA et les données de dépenses en hygiène de la Banque mondiale. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les prix de détail étiquetés apportent un réalisme au niveau des canaux de distribution. Des référentiels payants sélectionnés, D&B Hoovers pour les données financières des marques et Dow Jones Factiva pour le suivi des transactions, fournissent des signaux plus approfondis au niveau des entreprises. Des revues spécialisées et des magazines professionnels supplémentaires enrichissent le contexte des tendances. La liste ci-dessus est illustrative, et de nombreux autres documents ont été consultés pour vérifier les chiffres et les définitions.

Dimensionnement du marché et prévisions

Le modèle central applique une construction descendante qui reconstitue la demande au détail à partir de la production nationale, du commerce net et des dépenses des ménages en produits de lavage personnel, puis est équilibrée par des vérifications ascendantes par échantillonnage sur les expéditions des principaux fournisseurs et des instantanés ASP × volume au niveau des points de vente. Les variables clés comprennent les dépenses d'hygiène par habitant, l'urbanisation, les prix des matières premières à base d'huile de palme, la part du commerce électronique dans les FMCG et la pénétration des marques premium. Les prévisions reposent sur une régression multivariée soutenue par un consensus issu de la recherche primaire pour les trajectoires des variables, avec une analyse de scénarios capturant les chocs réglementaires ou liés aux coûts des ingrédients.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des règles automatisées de contrôle des écarts, à une révision par les pairs et à une validation par un responsable senior. Nous effectuons une actualisation tous les douze mois et déclenchons des mises à jour intermédiaires lorsque des événements significatifs, tels que des changements tarifaires soudains ou un rappel majeur de produit, modifient la base de référence.

Pourquoi la base de référence de Mordor sur les produits de bain et de douche mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises varient le périmètre des produits, les hypothèses de prix de vente et la fréquence de mise à jour. En ancrant les chiffres sur des définitions de produits cohérentes et des données vérifiées annuellement, Mordor limite ces écarts.

Les principaux facteurs d'écart incluent certains éditeurs qui intègrent les gammes capillaires ou déodorantes dans leurs totaux, d'autres qui appliquent une inflation agressive des prix premium, et quelques-uns qui projettent à partir de tendances pré-pandémiques sans nouvelles vérifications des canaux de distribution. Notre modèle, actualisé chaque année, évite ces écueils et reflète les réalités en rayon dans plusieurs régions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 51,78 Md USD (2025) | Mordor Intelligence | - |

| 53,74 Md USD (2025) | Global Consultancy A | Inclut les lotions corporelles de luxe et utilise des ASP constants de 2019 |

| 52,10 Md USD (2024) | Trade Journal B | Exclut les marques distributeurs exclusivement en ligne et utilise les ratios commerciaux de 2020 |

En résumé, les choix méthodologiques rigoureux, la validation par méthodes mixtes et le rythme d'actualisation clair appliqués par Mordor Intelligence fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables vérifiables et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des produits de bain et de douche d'ici 2031 ?

La taille du marché des produits de bain et de douche devrait passer de 51,68 milliards USD en 2025 à 53,01 milliards USD en 2026 et devrait atteindre 65,71 milliards USD d'ici 2031, à un TCAC de 4,39 % sur la période 2026-2031.

Quel format de produit domine le chiffre d'affaires dans les gammes de bain et de douche ?

Le gel douche et le gel de douche détenaient une part de 37,96 % en 2025 et conservent la première position jusqu'en 2031.

À quelle vitesse les produits de nettoyage corporel naturels et biologiques se développent-ils ?

Les formulations naturelles et biologiques progressent à un TCAC de 4,93 % grâce à l'adoption croissante des certifications et à la transparence des ingrédients.

Pourquoi l'Amérique du Nord devrait-elle dépasser la croissance mondiale ?

Les interdictions chimiques au niveau des États et la forte adoption de l'étiquetage propre poussent l'Amérique du Nord vers un TCAC anticipé de 5,96 % jusqu'en 2031.

Quel canal de vente au détail gagne des parts le plus rapidement ?

Les magasins de vente au détail en ligne croissent à un TCAC de 5,96 % alors que le commerce en diffusion en direct et la livraison le jour même remodèlent le comportement d'achat.

Dernière mise à jour de la page le: