Taille et part de marché de l'hygiène féminine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.48 Milliards de dollars |

| Taille du Marché (2031) | 43.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.89% CAGR |

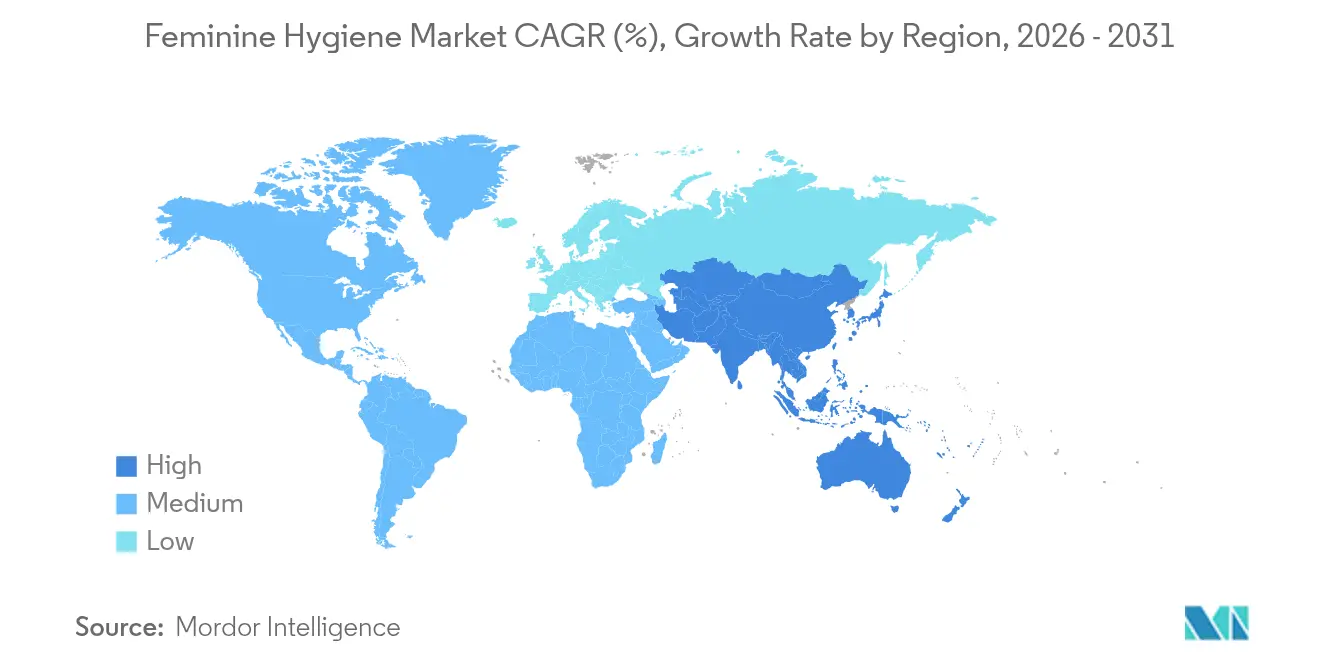

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hygiène féminine par Mordor Intelligence

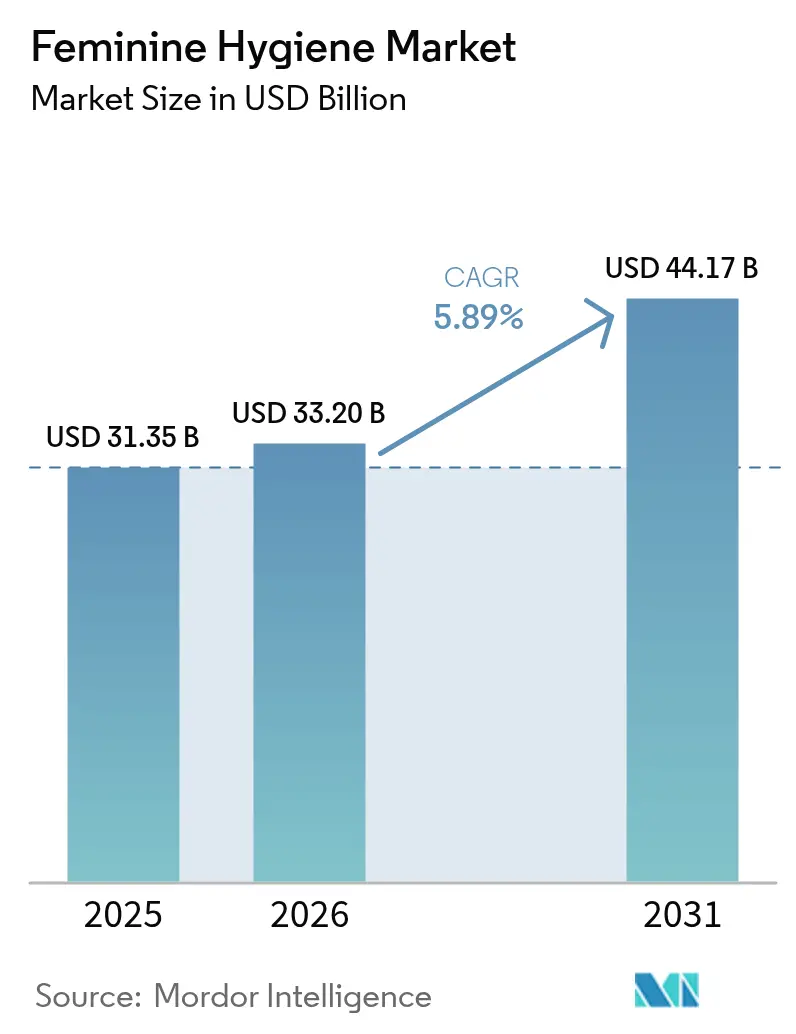

Le marché de l'hygiène féminine était évalué à 31,35 milliards USD en 2025 et devrait progresser de 33,2 milliards USD en 2026 pour atteindre 44,17 milliards USD d'ici 2031, à un TCAC de 5,89 % au cours de la période de prévision (2026-2031). L'intérêt accru des consommateurs pour les matériaux durables, l'élargissement des achats institutionnels rendu obligatoire par les lois sur l'équité menstruelle, et l'adoption rapide du commerce électronique soutiennent cette trajectoire de croissance. L'Amérique du Nord demeure le leader en termes de chiffre d'affaires, tandis que l'Asie-Pacifique enregistre les volumes incrémentiels les plus rapides, les programmes d'accès et l'acceptation culturelle convergeant avec la hausse des revenus disponibles. Par ailleurs, les serviettes hygiéniques jetables conservent la plus grande part de catégorie individuelle, bien que les coupes menstruelles réutilisables affichent la croissance la plus élevée, les consommateurs soucieux de leur budget et de l'environnement se tournant vers des options à longue durée de vie. En outre, la dynamique des canaux continue d'évoluer : les chaînes de pharmacies dominent toujours les ventes, mais les plateformes en ligne enregistrent les gains de trafic les plus robustes, la livraison discrète à domicile et le réapprovisionnement par abonnement séduisant les consommateurs axés sur le numérique.

Principaux enseignements du rapport

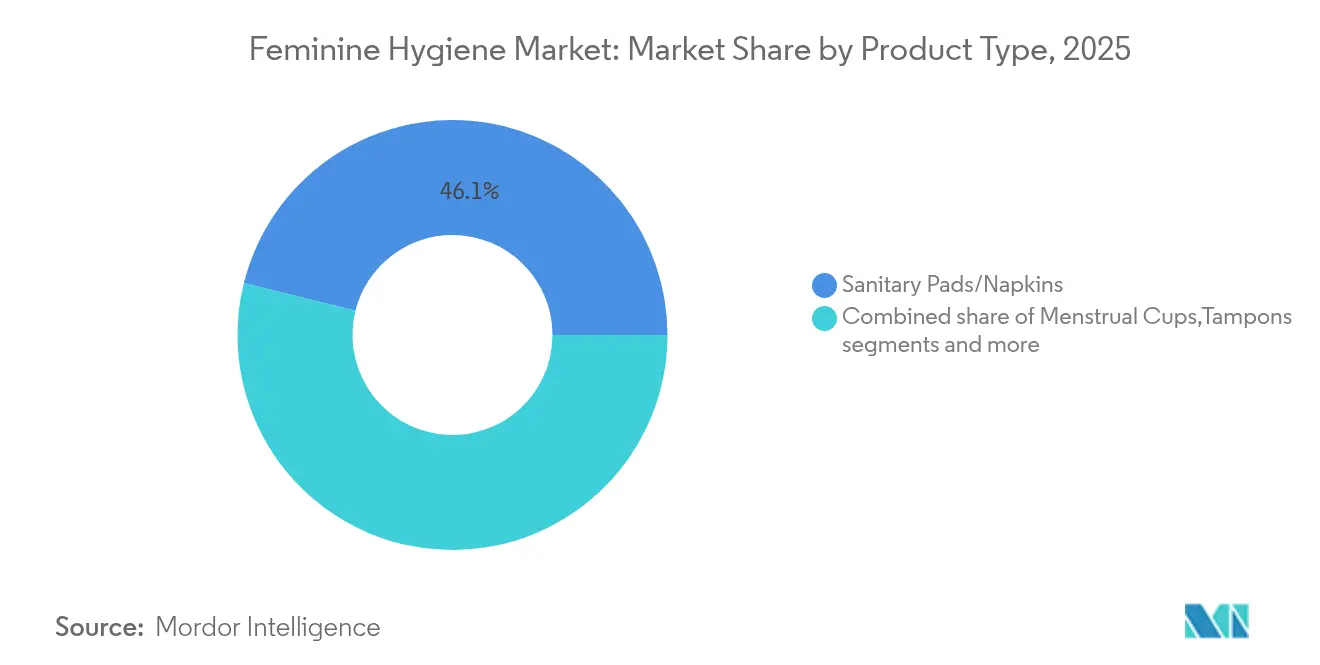

- Par type de produit, les serviettes hygiéniques ont détenu une part de revenus de 46,12 % en 2025, tandis que les coupes menstruelles devraient progresser à un TCAC de 7,07 % jusqu'en 2031.

- Par catégorie de produit, les articles jetables ont capté 78,12 % de la part de marché de l'hygiène féminine en 2025, tandis que les alternatives réutilisables devraient avancer à un TCAC de 7,41 %.

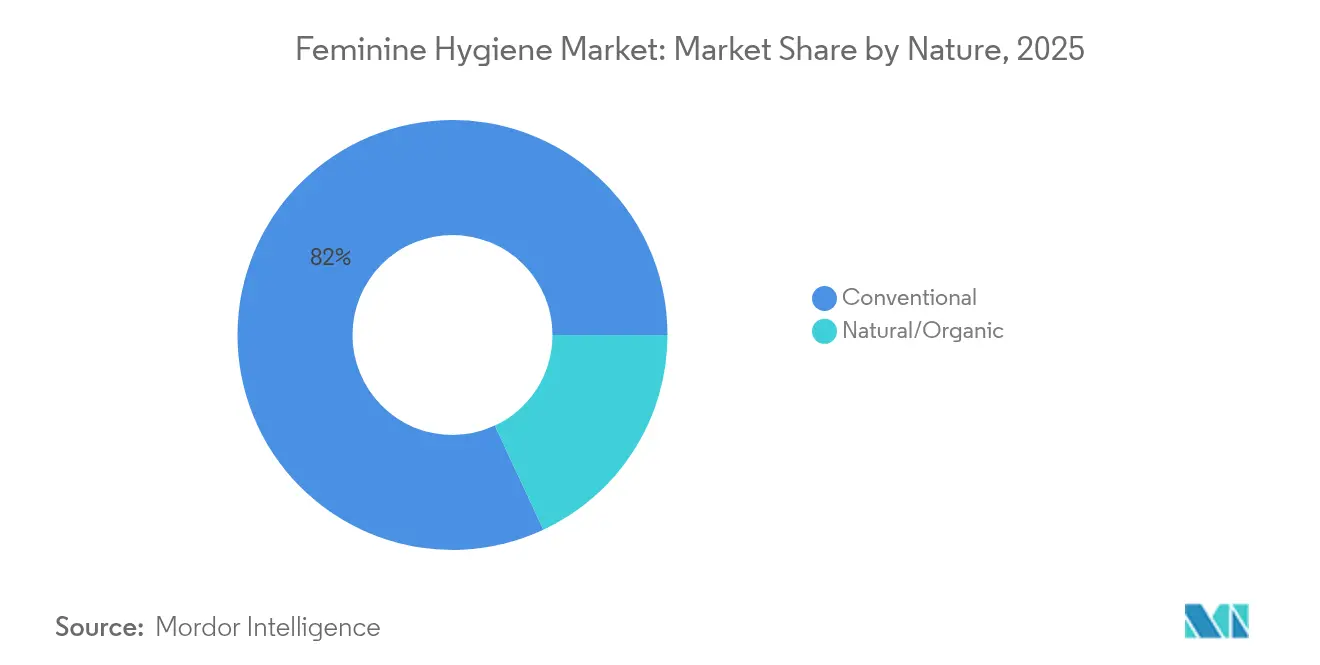

- Par nature, les produits conventionnels représentaient 81,95 % de la taille du marché de l'hygiène féminine en 2025, tandis que les offres naturelles/biologiques progressent à un TCAC de 7,6 %.

- Par canal de distribution, les pharmacies et parapharmacies étaient en tête avec une part de 38,35 % en 2025 ; les boutiques de vente au détail en ligne ont affiché le TCAC prévisionnel le plus élevé à 6,79 %.

- Par zone géographique, l'Amérique du Nord a contribué à hauteur de 36,60 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 6,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'hygiène féminine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation et éducation croissantes concernant l'hygiène féminine et la santé | +1.2% | Mondial, avec un impact plus fort en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Initiatives gouvernementales et d'ONG croissantes promouvant la sensibilisation à l'hygiène féminine dans les régions en développement | +0.8% | Cœur Asie-Pacifique, avec des répercussions sur le Moyen-Orient et Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Influence des médias sociaux diversifiant la découverte de produits | +0.6% | Mondial, en particulier en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante de produits durables et biodégradables | +1.0% | Amérique du Nord et Union européenne, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats plus stricts en matière de divulgation des ingrédients et d'étiquetage des produits | +0.4% | Cadres réglementaires de l'Amérique du Nord et de l'Union européenne | Court terme (≤ 2 ans) |

| Mandats d'équité menstruelle (produits gratuits dans les espaces publics) | +0.7% | Amérique du Nord en tête, en expansion vers l'Union européenne et certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation et éducation croissantes concernant l'hygiène féminine et la santé

Les initiatives éducatives et les programmes de sensibilisation stimulent l'adoption accrue de produits d'hygiène féminine sur les marchés. Selon le rapport 2015-2023 du Fonds des Nations Unies pour l'enfance (UNICEF) et de l'Organisation mondiale de la Santé (OMS) sur les progrès en matière d'eau potable, d'assainissement et d'hygiène dans les écoles, seulement 39 % des écoles dispensent une éducation sur la santé menstruelle. Ce chiffre varie considérablement entre les écoles primaires (34 %) et les écoles secondaires d'Asie centrale et méridionale (84 %), ce qui indique que les jeunes filles manquent souvent de connaissances essentielles lors de l'apparition de la menstruation [1]Source : Organisation mondiale de la Santé, "Progrès en matière d'eau potable, d'assainissement et d'hygiène dans les écoles 2015-2023", who.int. Les programmes gouvernementaux dans les marchés en développement comblent cette lacune en mettant en œuvre des initiatives éducatives qui améliorent la fréquentation scolaire et réduisent les infections urogénitales grâce à de meilleures pratiques d'hygiène. L'intégration de la santé menstruelle dans les programmes d'éducation nationaux a accru la demande de produits d'hygiène sûrs par rapport aux alternatives traditionnelles telles que les chiffons en tissu, en particulier dans les régions où les tabous culturels ont limité les discussions ouvertes. De plus, les plateformes de santé numérique élargissent la portée de l'éducation sur la santé menstruelle aux communautés éloignées et mal desservies grâce à des contenus culturellement appropriés. Cela a créé un effet de réseau où les personnes éduquées deviennent des défenseurs au sein de leurs communautés, entraînant des changements dans le comportement des consommateurs et une adoption accrue de produits d'hygiène modernes. Les grands fabricants tels que Always de Procter & Gamble et Stayfree de Kenvue soutiennent ces initiatives éducatives par le biais de campagnes en milieu scolaire et de programmes de sensibilisation. Ces efforts font progresser simultanément l'éducation sur la santé menstruelle et renforcent leur présence sur les marchés en développement. La combinaison de l'éducation, de la mise en œuvre des politiques et des initiatives des entreprises transforme la sensibilisation à la santé menstruelle et contribue à la croissance du marché.

Initiatives gouvernementales et d'ONG croissantes promouvant la sensibilisation à l'hygiène féminine dans les régions en développement

Le marché des produits d'hygiène féminine connaît une transformation grâce aux initiatives gouvernementales et des ONG qui positionnent la santé menstruelle comme une priorité de santé publique et d'équité de genre. Des mesures politiques, telles que les programmes de produits menstruels gratuits mis en œuvre dans 27 États américains et à Washington, D.C., en janvier 2025, selon l'Alliance for Period Supplies, ont créé d'importants canaux d'approvisionnement institutionnel qui garantissent une demande constante de produits [2]Source : Alliance for Period Supplies, "Period Products in Schools", allianceforperiodsupplies.org. Les organisations de développement international intègrent la gestion de l'hygiène menstruelle dans les programmes de santé et d'éducation, créant des flux de financement durables pour la distribution de produits dans les zones mal desservies. Ces programmes soutiennent souvent les produits fabriqués localement, renforçant les fournisseurs régionaux et améliorant la stabilité de la chaîne d'approvisionnement. La reconnaissance de l'équité menstruelle en tant que question de droits humains a conduit à des législations affectant les soins de santé, les politiques en milieu de travail et les exigences relatives aux installations publiques. Cette expansion du marché reflète des efforts sociaux plus larges visant à normaliser la menstruation, à lutter contre les stigmates culturels et à améliorer l'accès aux produits d'hygiène féminine. Des entreprises comme Kotex participant à ces initiatives bénéficient d'un meilleur accès aux marchés institutionnels et publics. Ces programmes gouvernementaux et d'ONG créent des opportunités de marché, renforcent la position de la santé menstruelle dans les politiques publiques et soutiennent la croissance du marché grâce à une meilleure accessibilité aux produits, à l'éducation et à l'autonomisation.

Influence des médias sociaux diversifiant la découverte de produits

L'adoption généralisée des plateformes numériques et des médias sociaux permet aux marques en vente directe aux consommateurs de rivaliser avec les entreprises établies grâce à des contenus ciblés et à l'engagement communautaire. Les campagnes sur les médias sociaux contribuent à normaliser les discussions sur la menstruation, en sensibilisant les consommateurs et en faisant connaître des produits alternatifs tels que les coupes menstruelles et les culottes menstruelles. Ces plateformes fournissent le soutien éducatif nécessaire à l'adoption des produits. Les avis et témoignages de produits sur TikTok et Instagram permettent aux marques de valider rapidement de nouveaux produits sans investissements publicitaires traditionnels substantiels. Les collaborations avec des influenceurs atteignent efficacement les jeunes consommateurs qui privilégient les expériences authentiques et les recommandations de leurs pairs. Cet accès plus large aux informations sur les produits a accru l'adoption de produits spécialisés et haut de gamme, auparavant disponibles uniquement via des canaux de vente au détail limités. Des entreprises comme Sirona Hygiene ont mis en œuvre des campagnes sur les médias sociaux telles que #PeriodsHiTohHai pour lutter contre les stigmates et les idées reçues. Ces campagnes encouragent les consommateurs à partager leurs expériences et des images de produits, augmentant ainsi l'engagement et les ventes. L'approche interactive des médias sociaux influence les décisions d'achat des consommateurs en renforçant la confiance, en dispensant une éducation et en soutenant la sensibilisation menstruelle, contribuant à l'expansion et à la croissance du marché.

Demande croissante de produits durables et biodégradables en raison des préoccupations environnementales et de l'évolution des préférences des consommateurs

La conscience environnementale croissante stimule l'innovation produit vers des solutions durables et biodégradables, les consommateurs portant une attention croissante à l'impact sur le cycle de vie des produits menstruels jetables qui peuvent persister dans les décharges pendant des siècles. Le marché a répondu avec des innovations telles que des serviettes hygiéniques compostables fabriquées à partir de fibres de bambou et de coton biologique, maintenant les performances tout en réduisant l'impact environnemental. Les développements en recherche ont introduit des produits à base d'hydrogel qui offrent des capacités d'absorption élevées et se décomposent naturellement dans des conditions de compostage. Sur les marchés institutionnels, les évaluations d'impact environnemental influencent désormais les décisions d'achat, reflétant des initiatives de durabilité d'entreprise plus larges. Bien que les options durables commandent souvent des prix plus élevés, les consommateurs manifestent leur volonté d'y investir, en particulier pour les produits réutilisables tels que les coupes menstruelles et les culottes menstruelles qui offrent des avantages économiques à long terme. L'étude Apple Women's Health Study en 2023 a rapporté que 19 % des participantes américaines utilisaient des coupes menstruelles internes et que 19 % autres utilisaient des culottes menstruelles, indiquant une adoption croissante des alternatives écologiques aux côtés des produits conventionnels [3]Source : Harvard T.H. Chan School of Public Health, "Apple Women's Health Study", hsph.harvard.edu. De plus, des entreprises comme Saathi ont introduit des serviettes biodégradables à base de fibres de banane, combinant durabilité environnementale et développement agricole. La préférence croissante pour les produits durables continue de créer des opportunités de marché dans le monde entier, soutenues par la conscience environnementale, l'innovation produit et l'évolution du comportement des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation croissante et examen minutieux des ingrédients des produits de soins personnels et des allégations | -0.3% | Amérique du Nord et Union européenne, en expansion mondiale | Court terme (≤ 2 ans) |

| Préoccupations environnementales concernant les lingettes non biodégradables contribuant à la pollution et aux problèmes de mise en décharge | -0.2% | Mondial, avec une réponse réglementaire plus forte dans l'Union européenne | Moyen terme (2-4 ans) |

| Tabous culturels et stigmatisation entourant la menstruation | -0.4% | Marchés ruraux d'Asie-Pacifique, du Moyen-Orient et Afrique et d'Amérique du Sud | Long terme (≥ 4 ans) |

| Pression à la hausse sur les prix et accessibilité financière des produits | -0.5% | Mondial, avec un impact plus fort sur les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementation croissante et examen minutieux des ingrédients des produits de soins personnels et des allégations

La surveillance réglementaire et l'examen minutieux croissants concernant les ingrédients des produits de soins personnels et les allégations de produits ont un impact significatif sur les fabricants et les développeurs de produits, les petites entreprises faisant face à des charges de conformité accrues. L'enquête de la Food and Drug Administration (FDA) en 2024 sur la contamination métallique dans les tampons, à la suite d'une étude qui a identifié du plomb et de l'arsenic dans des produits aux États-Unis et en Europe, indique des restrictions futures potentielles qui pourraient nécessiter une reformulation des produits et des modifications de la chaîne d'approvisionnement. Le cadre réglementaire renforcé a augmenté les coûts de développement et les délais de lancement des produits, bénéficiant aux entreprises disposant de systèmes de conformité établis. Bien que la classification des tampons par la FDA en tant que dispositifs médicaux limite actuellement les exigences de divulgation des ingrédients, la pression du Congrès et des groupes de défense s'intensifie en faveur d'une transparence et de protocoles de sécurité renforcés. Ces changements réglementaires influencent les stratégies de développement de produits, en particulier pour les marques établies comme Tampax, qui doivent maintenir la confiance des consommateurs tout en adhérant à des normes de sécurité en évolution. Les entreprises disposant de systèmes de tests de sécurité complets, de surveillance de la chaîne d'approvisionnement et de contrôle de la qualité sont mieux positionnées pour faire face à ces défis réglementaires, renforçant ainsi leur position sur le marché. La surveillance réglementaire accrue, bien que difficile, contribue à l'amélioration de la sécurité des produits et de la confiance des consommateurs dans le secteur.

Préoccupations environnementales concernant les lingettes non biodégradables contribuant à la pollution et aux problèmes de mise en décharge

L'impact environnemental croissant des lingettes et applicateurs non biodégradables a suscité des préoccupations en raison de leur contribution à la pollution plastique et aux défis de la gestion des déchets. La mise en œuvre du Règlement de l'Union européenne sur la déforestation (EUDR), visant à garantir la traçabilité du bois et à réduire la déforestation, transforme les chaînes d'approvisionnement en matériaux à base de bois comme la pâte fluff. Cette réglementation affecte les grands producteurs tels que Procter & Gamble et Kimberly-Clark en impactant l'approvisionnement en matières premières essentielles. L'environnement réglementaire et la prise de conscience accrue des consommateurs quant aux impacts environnementaux des produits jetables stimulent la demande d'alternatives biodégradables. Cependant, ces alternatives font face à des défis, notamment des coûts de production plus élevés et des variations de performance. Le secteur subit des pressions sur la chaîne d'approvisionnement, comme en témoigne la fermeture de l'installation de Georgetown d'International Paper, qui représente environ 5 % de la production de pâte à papier américaine. En réponse, les fabricants développent de nouveaux matériaux et polymères superabsorbants pour améliorer l'efficacité des produits tout en répondant aux exigences réglementaires. Ces développements nécessitent des investissements importants en recherche et développement, ainsi que des initiatives d'éducation des consommateurs. Des entreprises comme Saathi répondent aux demandes du marché en produisant des serviettes biodégradables à partir de matières premières locales, démontrant l'intégration viable de la durabilité environnementale avec les exigences du marché. Le marché continue d'évoluer à mesure que les exigences réglementaires et les considérations environnementales influencent les décisions d'achat des consommateurs, nécessitant un développement de produits durables dans l'ensemble du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les coupes stimulent l'innovation haut de gamme

Le paysage concurrentiel se transforme, avec les alternatives réutilisables gagnant du terrain grâce à leurs propositions de valeur à long terme supérieures. Les coupes menstruelles, par exemple, devraient croître à un TCAC de 7,07 % malgré une part de marché plus faible. En 2025, les serviettes hygiéniques devraient maintenir une part de marché dominante de 46,12 %, soutenues par des habitudes de consommation bien ancrées et des avancées continues dans les technologies de matériaux et d'absorption. Des innovations telles que les serviettes hygiéniques intelligentes alimentées par l'IA redéfinissent les produits traditionnels en intégrant des capacités de surveillance de la santé, offrant une valeur ajoutée au-delà des fonctionnalités de base. À l'inverse, les tampons connaissent une baisse de popularité dans certaines régions. Au Royaume-Uni, les ventes ont chuté alors que les consommateurs se tournent vers les coupes menstruelles et les culottes menstruelles, motivés par des préoccupations sanitaires et environnementales.

Les catégories émergentes comblent le fossé entre les options jetables et réutilisables. Les culottes menstruelles et les protège-slips offrent commodité tout en réduisant l'impact environnemental par rapport aux produits traditionnels. La prise de conscience croissante de l'équilibre du pH et de la santé intime stimule la demande de lingettes intimes et de soins intimes, bien que ces produits fassent face à une surveillance réglementaire croissante concernant la sécurité des ingrédients. La diversification du marché est évidente dans la catégorie « autres », qui comprend les hydratants intimes et les produits de nettoyage, les marques élargissant leurs portefeuilles pour englober des solutions complètes de soins intimes. L'approbation par la FDA d'applications innovantes, telles que le test sanguin menstruel de Qvin pour la surveillance de la santé, met en évidence la convergence de l'hygiène féminine et des technologies de santé numérique. Cette évolution signale la création de nouvelles catégories de produits qui vont au-delà des solutions traditionnelles axées sur l'absorption.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie de produit : le réutilisable progresse malgré la domination du jetable

En 2025, les préférences des consommateurs pour la commodité se reflètent dans la part de marché de 78,12 % détenue par les produits jetables. Cependant, les alternatives réutilisables gagnent du terrain, atteignant une croissance robuste du TCAC de 7,41 %. Cette croissance est portée par des préoccupations croissantes en matière de durabilité et l'attrait des économies à long terme. Les avancées technologiques en science des matériaux, telles que les tissus antimicrobiens et les capacités d'absorption améliorées, ont résolu les problèmes de performance historiques dans le segment réutilisable. De plus, les initiatives d'éducation des consommateurs sont essentielles, car l'entretien et la maintenance appropriés influencent directement la longévité du produit et la satisfaction des utilisateurs. Les pressions inflationnistes renforcent encore davantage l'argument économique en faveur des produits réutilisables, car la hausse des prix des tampons rend les coûts initiaux plus élevés des coupes et des culottes menstruelles plus attrayants.

Les fabricants de produits jetables répondent aux exigences de durabilité en incorporant des matériaux biodégradables et en réduisant les emballages, visant à équilibrer les préoccupations environnementales avec la rétention du marché. Les institutions, en particulier les écoles et les installations publiques adhérant aux mandats d'équité menstruelle, privilégient les produits jetables en raison des protocoles d'hygiène et des exigences de maintenance. Les modèles par abonnement émergent comme une solution hybride, combinant la commodité des produits jetables avec une réduction des déchets d'emballage et des coûts prévisibles. La dynamique concurrentielle s'intensifie à mesure que les marques réutilisables s'étendent aux canaux de vente au détail traditionnellement dominés par les produits jetables, incitant les fabricants établis à développer des stratégies à double catégorie pour rester compétitifs.

Par nature : l'élan du biologique remet en cause le leadership du conventionnel

Les produits naturels et biologiques connaissent une croissance robuste, avec un TCAC de 7,6 %, portée par la demande croissante des consommateurs en matière de transparence des ingrédients et les préoccupations concernant les matériaux synthétiques dans les produits intimes. En 2025, les produits conventionnels conservent une part de marché dominante de 81,95 %, soutenue par des chaînes d'approvisionnement établies, des efficacités de coûts et des attributs de performance éprouvés qui répondent aux besoins des consommateurs grand public. Les changements réglementaires imposant des divulgations d'ingrédients renforcées stimulent la croissance dans le segment biologique, permettant aux consommateurs de prendre des décisions d'achat plus éclairées. À mesure que les économies d'échelle de production s'améliorent, la prime de prix des alternatives biologiques devient moins un obstacle, les considérations de santé l'emportant de plus en plus sur les préoccupations de coût pour les consommateurs.

Les cadres réglementaires influencent considérablement ce marché. Par exemple, les exigences de la MoCRA en matière de transparence des ingrédients et de justification de la sécurité créent des avantages concurrentiels pour les marques qui ont priorisé des formulations propres. Les fabricants tirent parti des opportunités d'intégration verticale en développant des chaînes d'approvisionnement en coton biologique spécifiquement pour les applications d'hygiène féminine, permettant un meilleur contrôle de la qualité et des coûts. Les fabricants conventionnels adoptent des stratégies hybrides, introduisant des gammes de produits biologiques dans leurs portefeuilles existants pour capter la croissance du segment haut de gamme tout en maintenant leur présence sur le marché de masse. Cependant, l'évolution du paysage de la certification, avec de multiples normes biologiques et naturelles, présente à la fois des opportunités et des défis pour communiquer efficacement les propositions de valeur aux consommateurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique s'accélère

Les boutiques de vente au détail en ligne affichent un potentiel de croissance substantiel, avec un TCAC projeté de 6,79 %. Cette croissance est portée par la confiance croissante des consommateurs dans l'achat de produits intimes en ligne et l'efficacité opérationnelle des modèles de livraison par abonnement. En 2025, les pharmacies et parapharmacies devraient conserver une part de marché dominante de 38,35 %, capitalisant sur leur crédibilité établie dans le domaine des soins de santé et leur capacité à répondre aux demandes urgentes des consommateurs. L'intégration des plateformes de commerce rapide avec les détaillants traditionnels redéfinit la dynamique des canaux. Par exemple, les partenariats de DoorDash avec des marques comme Lola et Hims & Hers permettent la livraison rapide de produits d'hygiène féminine. Les supermarchés et hypermarchés subissent la pression concurrentielle des détaillants en ligne spécialisés qui offrent une gamme de produits étendue et des contenus éducatifs à valeur ajoutée.

Les plateformes de commerce électronique jouent un rôle déterminant dans l'adoption par les consommateurs de produits alternatifs, tels que les coupes menstruelles et les options biologiques, qui nécessitent souvent des informations détaillées sur le produit et un soutien éducatif. Le modèle de vente directe aux consommateurs permet aux marques de renforcer les relations avec leurs clients grâce à des services d'abonnement et des recommandations personnalisées éclairées par les données d'utilisation. De plus, les initiatives d'équité menstruelle élargissent les opportunités de distribution, avec les dépanneurs et les distributeurs automatiques en milieu de travail explorant des emplacements dans des lieux non traditionnels. Les stratégies de canal adoptent de plus en plus une approche omnicanale, où les plateformes en ligne facilitent la découverte et l'éducation des produits, tandis que les points de vente physiques offrent un accès immédiat aux produits et des opportunités d'essai.

Analyse géographique

L'Amérique du Nord détient la plus grande part de marché à environ 36,60 % en 2025, soutenue par une infrastructure de soins de santé bien établie et des politiques d'équité menstruelle progressistes qui stimulent la demande institutionnelle, telles que les programmes de distribution gratuite de produits dans les écoles. La maturité du marché de la région se reflète dans les préférences des consommateurs pour des produits haut de gamme et durables, renforcées par la forte présence de marques leaders comme Kotex et Tampax. Les différents taux de croissance entre l'Asie-Pacifique et l'Amérique du Nord soulignent les dynamiques de marché variées, l'Amérique du Nord se concentrant sur l'innovation et la durabilité, tandis que l'Asie-Pacifique donne la priorité à l'expansion de l'accès aux produits de base et à l'amélioration de l'accessibilité financière.

En comparaison, l'Asie-Pacifique est positionnée comme la région à la croissance la plus rapide sur le marché mondial de l'hygiène féminine, avec un TCAC projeté d'environ 6,54 % jusqu'en 2031. Cette croissance est portée par l'amélioration des conditions économiques, les initiatives gouvernementales visant à améliorer l'accès à l'hygiène menstruelle et les efforts pour favoriser l'acceptation culturelle, notamment sur les marchés à forte population comme l'Inde et la Chine. Les investissements accrus dans les campagnes de sensibilisation et l'éducation à l'hygiène menstruelle accélèrent l'adoption des produits, tandis que l'urbanisation et la hausse des revenus disponibles permettent aux consommateurs d'accéder à une gamme plus large d'offres haut de gamme et innovantes. Des acteurs régionaux tels que Prakati, Saathi, Eco Femme et Anandi capitalisent sur cette tendance en introduisant des produits d'hygiène féminine biodégradables et réutilisables, répondant à la demande croissante de solutions respectueuses de l'environnement et soucieuses de la santé.

L'Europe affiche une croissance de marché régulière, portée par des réglementations environnementales strictes favorisant les produits d'hygiène féminine durables et des systèmes de soins de santé robustes qui reconnaissent la santé menstruelle comme une priorité de santé publique. L'Amérique du Sud montre un potentiel de croissance accélérée, soutenu par la consolidation régionale et l'expansion des marques privées, comme en Colombie, qui optimisent les réseaux de distribution et améliorent l'efficacité des coûts. Au Moyen-Orient et en Afrique, les initiatives croissantes menées par les gouvernements et les ONG font progresser l'éducation à l'hygiène menstruelle ; cependant, les barrières culturelles et les contraintes économiques continuent de limiter la pénétration du marché. De plus, les divers cadres réglementaires régionaux, notamment les exonérations fiscales dans certains marchés et les restrictions dans d'autres, ont un impact significatif sur l'accessibilité et l'abordabilité, façonnant le paysage mondial du marché de l'hygiène féminine.

Paysage concurrentiel

Le marché de l'hygiène féminine est modérément fragmenté, avec des multinationales de premier plan telles que Procter & Gamble, Kimberly-Clark et Unicharm maintenant une position dominante. Ces entreprises utilisent de vastes réseaux de distribution et une forte notoriété de marque pour maintenir leur leadership sur le marché. Cependant, ces acteurs établis font face à une concurrence croissante de la part de marques agiles spécialisées en vente directe aux consommateurs et d'acteurs axés sur la durabilité. Par exemple, Rael, une marque en vente directe aux consommateurs, a atteint la position de meilleures ventes n°1 sur Amazon pour les serviettes hygiéniques en coton biologique. De même, en février 2025, Healthfab, qui proposait des culottes menstruelles réutilisables avec une couche absorbante intégrée, a sécurisé un investissement de 2 crores INR auprès d'investisseurs de Shark Tank India, mettant en évidence le potentiel du marché pour des produits innovants et naturels qui correspondent aux préférences des consommateurs soucieux de leur santé et de l'environnement.

La consolidation stratégique remodèle activement le paysage concurrentiel. En 2024, Forum Brands a acquis Lola, tandis que Compass Diversified a conclu un partenariat avec The Honey Pot Company dans le cadre d'une transaction évaluée à 380 millions USD. Ces développements reflètent la confiance des investisseurs dans les segments haut de gamme et naturels de l'hygiène féminine. Les entreprises se concentrent sur l'expansion de leur portefeuille et le renforcement de leurs capacités pour capitaliser sur la demande croissante de produits haut de gamme et durables. De plus, les investissements dans le développement de produits intelligents, la surveillance de la santé pilotée par l'IA et l'intégration de la santé numérique permettent aux entreprises de se différencier, d'améliorer la personnalisation et de renforcer l'engagement des consommateurs.

L'optimisation de la chaîne d'approvisionnement est devenue un domaine d'intérêt critique en raison de la volatilité des coûts des matières premières et des exigences réglementaires plus strictes. Des entreprises comme Kimberly-Clark poursuivent la collaboration mondiale en recherche et développement et rationalisent les chaînes de valeur pour atténuer un impact tarifaire anticipé de 300 millions USD en 2025. Les cadres réglementaires, tels que la législation MoCRA de la FDA, offrent des avantages de conformité aux acteurs établis disposant de systèmes de qualité robustes, créant des barrières pour les concurrents plus petits qui manquent de ressources pour l'enregistrement des installations et la validation de la sécurité. Cette interaction dynamique de l'innovation, de la consolidation, des pressions réglementaires et de l'évolution des préférences des consommateurs continue de stimuler la transformation et la croissance sur le marché mondial de l'hygiène féminine.

Leaders du secteur de l'hygiène féminine

Kimberly-Clark Corporation

Procter & Gamble Company

Unicharm Corporation

Essity AB

Kao Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Stayfree, une marque d'hygiène menstruelle féminine de premier plan en Inde, a mis en œuvre une expansion de son portefeuille de produits par l'introduction des tampons Stayfree by o.b. La gamme de produits a intégré l'expertise mondiale d'o.b. dans la fabrication de tampons avec la présence établie de Stayfree sur le marché. Les tampons ont été lancés en deux variantes : flux régulier, proposé en packs de 10 et 20 unités, et flux super, disponible en packs de 10 unités.

- Mars 2025 : Procter & Gamble a introduit Always Pocket Flexfoam, une serviette hygiénique pleine taille intégrant la technologie Flexfoam qui empêche les fuites et les froissements tout en maintenant le confort. Le produit était présenté dans un emballage compact et refermable conçu pour la portabilité. La serviette hygiénique Always Pocket Flexfoam intègre la technologie Flexfoam de l'entreprise pour assurer une protection contre les fuites tout en étant pratique à transporter.

- Janvier 2025 : Lola, une marque de bien-être féminin, a élargi son portefeuille de produits avec une gamme de soins post-partum via son site web et les points de vente Walmart. La collection initiale comprenait une crème de prévention des vergetures, des serviettes hygiéniques post-partum en coton biologique et des coussinets périnéaux en gel pour thérapie chaude et froide.

- Janvier 2024 : La start-up danoise de soins féminins Mewalii, fondée par Simone Westergaard et Frederikke Dahl, a introduit des serviettes menstruelles fabriquées à partir de fibres de chanvre régénératif Sero, éliminant l'utilisation du coton.

Portée du rapport sur le marché mondial de l'hygiène féminine

Les produits d'hygiène féminine sont des produits de soins personnels utilisés pendant la menstruation, les pertes vaginales et d'autres fonctions corporelles liées à la vulve et au vagin. Le marché de l'hygiène féminine est segmenté par type de produit, canal de distribution et zone géographique. Par type de produit, le marché est segmenté en serviettes hygiéniques/protège-slips, tampons, coupes menstruelles et autres types de produits. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, parapharmacies/pharmacies et autres canaux de distribution. Par zone géographique, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille et les prévisions du marché ont été fournies sur la base de la valeur (en USD).

| Serviettes hygiéniques/protège-slips |

| Tampons |

| Coupes menstruelles |

| Culottes menstruelles |

| Protège-slips et slips protecteurs |

| Lingettes intimes et soins intimes |

| Autres (hydratants intimes, produits de nettoyage et de déodorisation) |

| Produits jetables |

| Produits réutilisables |

| Conventionnel |

| Naturel/Biologique |

| Supermarchés/Hypermarchés |

| Pharmacies/Parapharmacies |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Serviettes hygiéniques/protège-slips | |

| Tampons | ||

| Coupes menstruelles | ||

| Culottes menstruelles | ||

| Protège-slips et slips protecteurs | ||

| Lingettes intimes et soins intimes | ||

| Autres (hydratants intimes, produits de nettoyage et de déodorisation) | ||

| Par catégorie de produit | Produits jetables | |

| Produits réutilisables | ||

| Par nature | Conventionnel | |

| Naturel/Biologique | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Pharmacies/Parapharmacies | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché de l'hygiène féminine en 2026 ?

Il a atteint 33,2 milliards USD en 2026 et devrait progresser jusqu'à 44,17 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 6,54 % grâce à la hausse des revenus et aux programmes d'accès du secteur public.

Quel segment de produit affiche la croissance la plus élevée ?

Les coupes menstruelles dépassent les autres avec un TCAC de 7,07 % alors que les consommateurs adoptent les options réutilisables.

Comment les canaux de vente en ligne se comportent-ils ?

Les détaillants en ligne affichent le TCAC de canal le plus élevé à 6,79 %, porté par la commodité des abonnements et la livraison discrète.

Dernière mise à jour de la page le: