Taille et part du marché de l'énergie solaire au Bangladesh

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

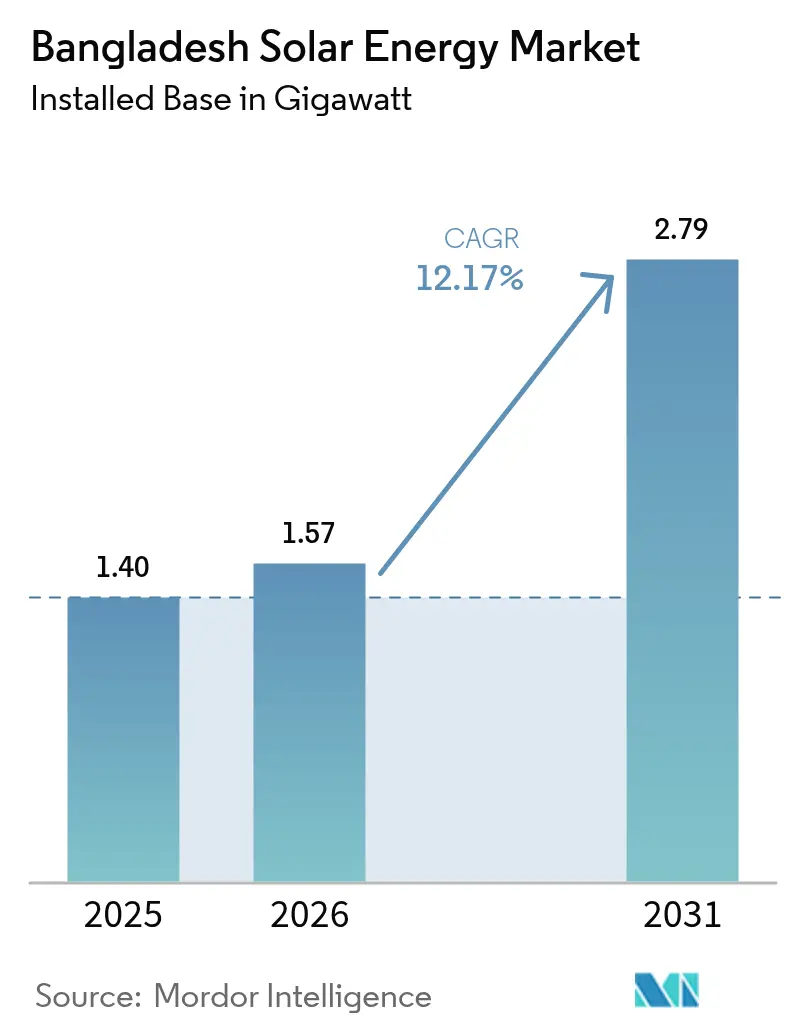

| Taille du marché de l'année de base (2025) | 1.40 gigawatt |

| Volume du Marché (2026) | 1.57 gigawatt |

| Volume du Marché (2031) | 2.79 gigawatt |

| Taux de croissance (2026 - 2031) | 12.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire au Bangladesh par Mordor Intelligence

La taille du marché de l'énergie solaire au Bangladesh est estimée à 1,57 gigawatt en 2026, en progression par rapport à la valeur de 1,40 gigawatt en 2025, avec des projections pour 2031 indiquant 2,79 gigawatts, croissant à un TCAC de 12,17 % sur la période 2026-2031.

La réforme continue des politiques, le financement multilatéral concessionnel et la hausse des factures d'importation de GNL reconfigurent les courbes de coûts en faveur du solaire, tandis qu'une transition des accords de gouvernement à gouvernement vers des appels d'offres pleinement concurrentiels comprime les tarifs vers 0,04–0,05 USD/kWh et élargit l'accès au secteur privé. La surabondance de modules chinois et les produits mono-PERC et TOPCon à plus haute efficacité font baisser les prix des systèmes clés en main à 600–800 USD/kW pour les centrales utilitaires et à 1 000–1 200 USD/kW pour les toitures, accélérant les nouvelles constructions. Les acheteurs institutionnels de la chaîne d'approvisionnement du secteur de l'habillement prêt-à-porter renforcent les clauses de décarbonation qui obligent les usines à remplacer le diesel autonome par du photovoltaïque sur site ou des accords d'achat d'énergie d'entreprise, créant ainsi un nouveau vecteur de croissance pour la production décentralisée. Les banques multilatérales de développement (BMD) ont engagé plus de 150 millions USD en 2024 pour des projets de moins de 100 MW qui contournent les goulets d'étranglement du transport, réduisant davantage le risque d'investissement.[1]Banque asiatique de développement, « Mises à jour du programme d'énergies renouvelables », adb.org

Principaux enseignements du rapport

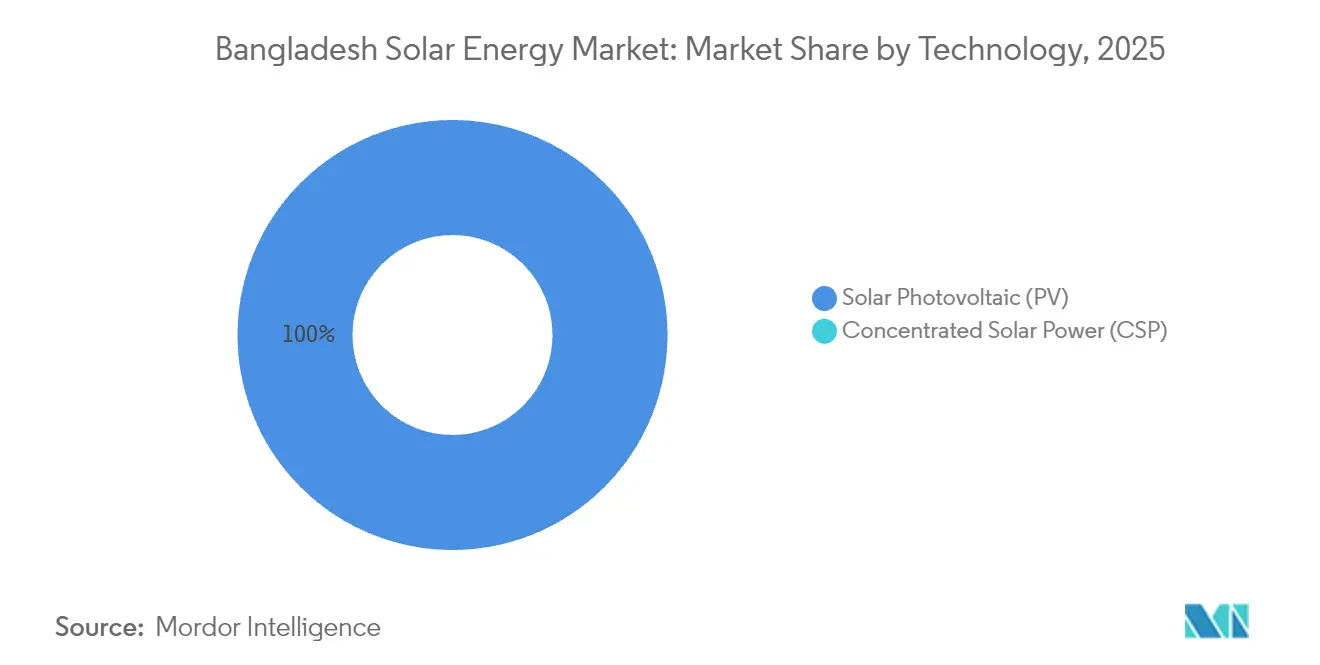

- Par technologie, le photovoltaïque solaire a capté 100 % de la capacité et devrait se développer à un TCAC de 12,17 % jusqu'en 2031.

- Par type de réseau, les systèmes connectés au réseau détenaient 79,12 % de la part du marché de l'énergie solaire au Bangladesh en 2025 et devraient croître à un TCAC de 14,36 % jusqu'en 2031.

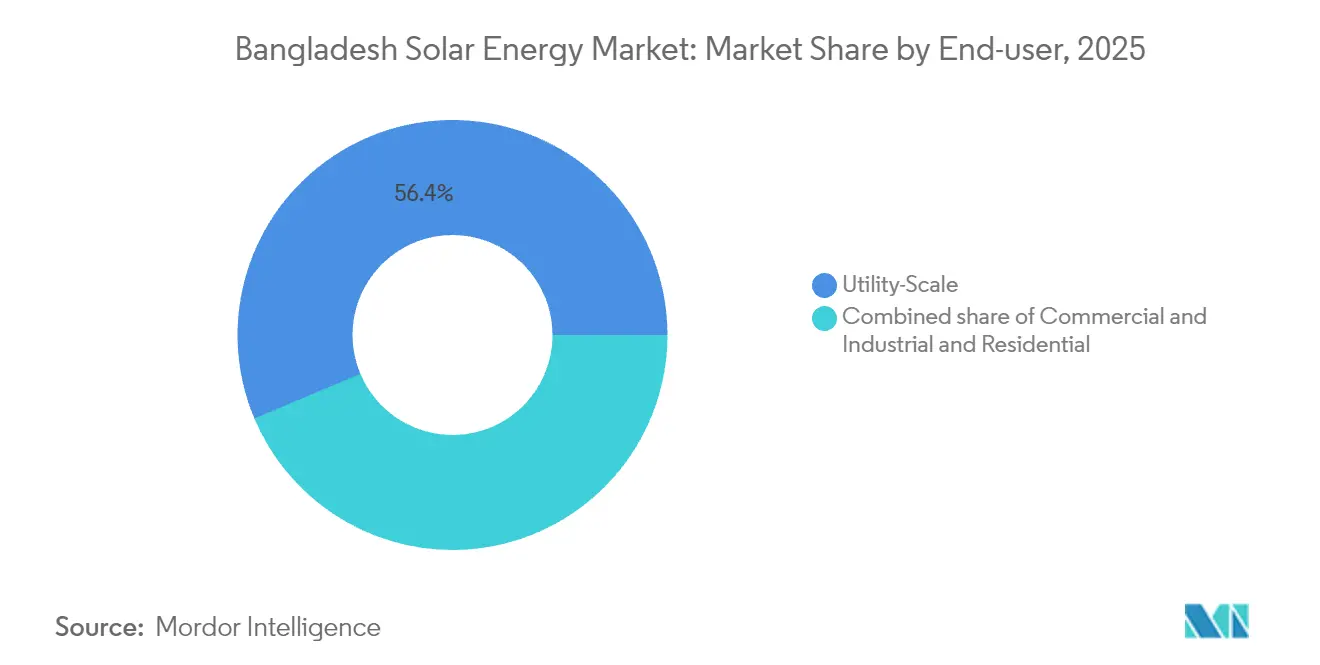

- Par utilisateur final, le segment résidentiel devrait croître à un TCAC de 32,09 % jusqu'en 2031, dépassant les ajouts à grande échelle utilitaire en déploiement annuel.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire au Bangladesh

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation obligatoire sur le solaire en toiture pour les nouvelles connexions au réseau | 2.50% | Dacca, Chittagong, Gazipur | Court terme (≤ 2 ans) |

| Baisse rapide des prix des modules photovoltaïques et des dépenses d'investissement pour l'équilibre du système | 2.00% | National | Court terme (≤ 2 ans) |

| Pression des acheteurs exportateurs en matière de décarbonation sur le secteur de l'habillement prêt-à-porter | 1.80% | Dacca, Gazipur, Narayanganj | Moyen terme (2–4 ans) |

| Hausse des factures d'importation de GNL/pétrole gonflant les tarifs du réseau | 1.50% | National | Moyen terme (2–4 ans) |

| Afflux de financements climatiques concessionnels via les BMD | 1.20% | Pabna, Mymensingh, Jamalpur | Court terme (≤ 2 ans) |

| Pression de la rareté foncière vers des projets pilotes de photovoltaïque flottant et agrivoltaïque | 0.80% | Lac de Kaptai, bassin de la Teesta | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation obligatoire sur le solaire en toiture pour les nouvelles connexions au réseau

Une directive de novembre 2024 impose à tout nouveau bâtiment résidentiel, commercial ou industriel raccordé au réseau après juillet 2025 d'installer une installation photovoltaïque en toiture dimensionnée à la charge permanente, créant instantanément un plancher de demande garanti. Les nouvelles règles de comptage net permettent aux consommateurs d'exporter 100 % de la production excédentaire aux tarifs du coût évité, supprimant le plafond antérieur de 70 %.[2]Naimul Karim, « Les tarifs solaires passent sous les 5 centimes dans le cadre des nouvelles règles d'appels d'offres », thebusinessstandard.com La SREDA (Autorité pour le développement des énergies renouvelables et l'efficacité énergétique) estime qu'un potentiel de 5 GW en toiture pourrait se concrétiser d'ici 2030, bien que les protocoles d'application relevant de la Commission de régulation de l'énergie du Bangladesh soient encore en cours d'élaboration. Des certificats de mise en service par des tiers deviendront vraisemblablement obligatoires pour remédier aux lacunes de qualité observées lors des déploiements antérieurs subventionnés.

Baisse rapide des prix des modules photovoltaïques et des dépenses d'investissement pour l'équilibre du système

Les prix moyens à l'importation des modules mono-PERC ont chuté à 0,10–0,12 USD/W en 2024, contre 0,15–0,18 USD/W un an auparavant, sous l'effet de la surabondance de polysilicium et des stratégies d'exportation agressives des fabricants chinois. L'équipement pour l'équilibre du système représente désormais 40 à 50 % du coût de la centrale, pesant sur les marges des entreprises de construction, d'ingénierie et d'approvisionnement (EPC), tandis qu'un droit d'importation de 5 % sur les modules et une TVA de 15 % sur les onduleurs restent en vigueur. Les prix EPC à grande échelle utilitaire se sont resserrés à 600–800 USD/kW, tandis que les toitures urbaines atteignent 1 000–1 200 USD/kW en raison de la plus grande intensité de main-d'œuvre et des économies d'échelle réduites sur des surfaces plus petites. Les projets d'assemblage local annoncés par LONGi Solar en mars 2025 pourraient réduire encore de 8 à 10 % les prix clés en main une fois que la production montera en régime en 2026.

Pression des acheteurs exportateurs en matière de décarbonation sur le secteur de l'habillement prêt-à-porter

L'habillement prêt-à-porter représente 85 % des exportations et fait face à des audits carbone de plus en plus stricts de la part des marques européennes et nord-américaines. Le protocole d'accord d'avril 2025 entre H&M, le groupe Pran et la Société financière internationale pour le premier accord d'achat d'énergie solaire d'entreprise au Bangladesh rompt le monopole des accords d'achat d'énergie des services publics, offrant aux usines un accès direct aux électrons renouvelables.[3]Société financière internationale, « Note de progrès de l'initiative Vêtements plus verts », ifc.org Plus de 200 usines de confection ont déjà déployé 7 MW de toitures dans le cadre de l'initiative Vêtements plus verts de la Société financière internationale, soit une multiplication par trois en 18 mois, mais représentant encore moins de 1 % du parc diesel-gaz autonome de 3 GW du secteur. L'accès au financement concessionnel de l'IDCOL (Société de financement des infrastructures et des énergies renouvelables) s'élargit, mais de nombreux sous-traitants ne disposent toujours pas de voies de crédit structurées.

Hausse des factures d'importation de GNL/pétrole gonflant les tarifs du réseau

Les achats de GNL suivent désormais 13 à 13,5 % du Brent, contre 9 à 10 % en 2022, creusant les pertes du Conseil de développement de l'énergie du Bangladesh (BPDB) à 1,1–2,2 milliards USD au cours de l'exercice 2024 et imposant des hausses tarifaires trimestrielles qui ont porté les prix de détail résidentiels au-dessus de 8 BDT/kWh. Les générateurs industriels autonomes dépassant 3 GW se tournent vers des systèmes hybrides solaire-stockage pour limiter leur exposition aux importations de combustibles volatils. La rationalisation tarifaire soutenue par les BMD devrait éroder l'écart de prix entre l'approvisionnement du réseau et le photovoltaïque sur site, renforçant la proposition de valeur du solaire.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles à l'acquisition foncière pour les parcs à grande échelle utilitaire | –1.5% | Dacca, Chittagong, Sylhet | Moyen terme (2–4 ans) |

| Retards d'évacuation sur le réseau entraînant un risque d'écrêtement | –1.8% | Rajshahi, Rangpur, Khulna | Court terme (≤ 2 ans) |

| Droits d'importation et TVA sur les onduleurs/équilibre du système | –0.9% | National | Court terme (≤ 2 ans) |

| Finançabilité limitée des projets solaires pour les prêteurs locaux | –0.7% | National | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Obstacles à l'acquisition foncière pour les parcs à grande échelle utilitaire

Les projets de plus de 100 ha nécessitent des négociations avec des centaines de petits propriétaires dans le cadre de la loi sur l'acquisition foncière, allongeant les délais de 18 à 24 mois. La centrale de 160 MW de Maheshkhali de China Huadian a nécessité 150 ha et plusieurs mois pour surmonter les obstacles environnementaux, tandis que la construction de 100 MW de la CREC à Jamalpur a impliqué plus de 200 propriétaires fonciers.[4]Sam Jahan, « Les retards du réseau de transport bloquent les parcs solaires du nord », thedailystar.net Le nouveau régime d'appels d'offres transfère le risque d'acquisition sur des promoteurs privés qui ne disposent pas du pouvoir d'expropriation, orientant les investisseurs vers des solutions flottantes et de toiture jusqu'à ce que des zones solaires pré-dégagées soient opérationnelles après 2026.

Retards d'évacuation sur le réseau entraînant un risque d'écrêtement

Les divisions du nord enregistrent un écrêtement solaire de 15 à 20 % lors des pics de midi en raison du manque de mises à niveau des postes de transformation. Le plan directeur 2025 de la PGCB (Société du réseau de transport d'énergie du Bangladesh) prévoit 1,2 milliard USD pour l'expansion des capacités jusqu'en 2028, mais le déséquilibre à court terme laisse les projets achevés absorber le risque d'absorption. La seule centrale de 100 MW de Chandpur de Joules Power prévoit 15 millions USD pour une ligne dédiée de 37 km, un surcoût indésirable pour les promoteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le monopole du photovoltaïque reflète les réalités des coûts et du foncier

Le photovoltaïque solaire représente l'intégralité de la taille du marché de l'énergie solaire au Bangladesh aujourd'hui et est en voie d'atteindre un TCAC de 12,17 % jusqu'en 2031. Les importations de mono-PERC détenaient une part de 84,20 % en 2025, le TOPCon progressant à 15,80 % au fur et à mesure que les promoteurs recherchent des rendements supérieurs à 23 % pour atténuer la rareté foncière. L'énergie solaire à concentration reste absente, alourdie par un coût d'investissement de ≥ 3 000 USD/kW et des niveaux d'irradiance normale directe non viables. La prochaine usine locale de LONGi vise à réduire la logistique d'importation, aidant le photovoltaïque cristallin à maintenir son emprise sur le marché de l'énergie solaire au Bangladesh. La domination continue du silicium cristallin est soutenue par l'adoption bifaciale dans 20 à 25 % des installations au sol, augmentant les rendements de 10 à 15 % sans agrandir les emprises au sol. Les modules à couches minces et en tandem pérovskite restent cantonnés au stade pilote, dans l'attente de données commerciales de durabilité au-delà de 2028.

Par type de réseau : l'expansion du réseau connecté reflète les gains d'électrification

Les systèmes connectés au réseau représentaient 79,12 % de la part du marché de l'énergie solaire au Bangladesh en 2025 et devraient croître de 14,36 % par an jusqu'en 2031. Un taux d'électrification national supérieur à 95 % et les réformes du comptage net qui dispensent de l'obligation de batterie offrent aux adopteurs de toitures des voies simples d'exportation sur le réseau. La capacité hors réseau, principalement 6 millions de systèmes solaires domestiques totalisant 360 MW, diminue à mesure que les villages se connectent au réseau principal, mais les pompes d'irrigation solaires et les mini-réseaux hybrides restent des niches viables. Les appels d'offres compétitifs pour 500 MW de centrales utilitaires ancrent davantage le marché de l'énergie solaire au Bangladesh à la domination du réseau connecté.

Par utilisateur final : la montée en puissance du résidentiel défie la domination des installations à grande échelle utilitaire

Les centrales à grande échelle utilitaire représentent encore 56,35 % de la taille du marché de l'énergie solaire au Bangladesh, mais les règles obligatoires relatives aux toitures propulseront les installations résidentielles à un TCAC de 32,09 %, signalant la trajectoire la plus rapide dans la fenêtre de prévision. Des prix moyens de système de 1 000 à 1 200 USD/kW et des retours sur investissement de six à huit ans attirent les propriétaires urbains, en particulier à Dacca et Chittagong. Les acheteurs commerciaux et industriels utilisent les accords d'achat d'énergie pour contourner les plafonds de taille de système, mais le taux d'adoption reste inférieur à 2 % des 3 GW de capacité diesel autonome des usines, signalant une marge importante pour une conversion future.

Analyse géographique

La division de Dacca abrite environ 35 à 40 % des installations nationales grâce aux denses grappes de confection à Gazipur et Narayanganj. Chittagong suit avec 20 à 25 %, ancrée par la centrale côtière de 160 MW de Maheshkhali et la demande en toitures dans la ville portuaire. Les divisions nord de Rajshahi et Rangpur bénéficient d'une meilleure irradiation, mais se heurtent à la congestion du transport qui écrête 15 à 20 % de la production en milieu de journée. Le terrain accidenté de Sylhet limite les possibilités d'installation au sol, bien qu'un récent protocole d'accord envisage un nouveau parc solaire une fois que les parcelles foncières seront consolidées. La côte de Khulna, exposée aux cyclones, se tourne vers des installations flottantes sur les étangs à crevettes, tirant parti de surfaces aquatiques qui rafraîchissent également les modules. Mymensingh émerge comme un pôle à grande échelle utilitaire avec des projets financés par les BMD qui s'appuient sur l'épine dorsale nationale à 400 kV. Le gouvernement prévoit de dépenser 1,2 milliard USD pour le renforcement du réseau d'ici 2028, ce qui devrait débloquer 1 GW supplémentaire dans la ceinture nord. Les frictions administratives restent la variable cachée, les projets de Dacca obtenant des terrains en 18 mois contre 30 mois à Sylhet.

Paysage concurrentiel

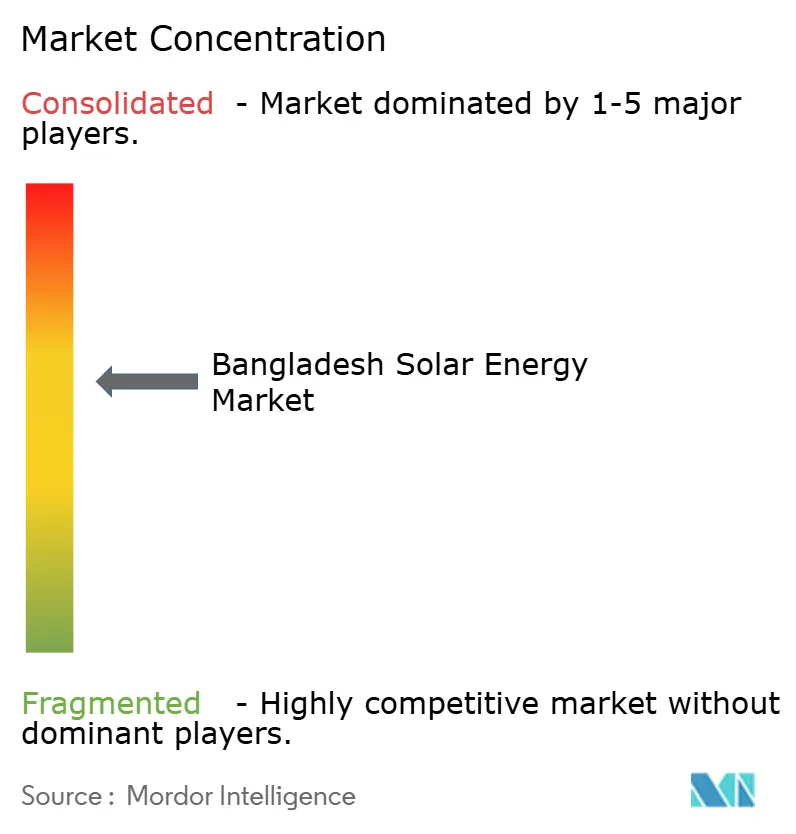

Le marché de l'énergie solaire au Bangladesh présente une fragmentation modérée : aucune entreprise n'excède 10 % de part de marché, mais les chaînes d'approvisionnement s'appuient fortement sur la Chine. Les entreprises EPC locales telles que Rahimafrooz Renewable Energy (50 MW) et Solarland Bangladesh (30 MW) dominent les toitures, tandis que China Huadian, la CREC et Alfanar s'accaparent les parcs utilitaires via des coentreprises avec le BPDB. Les fabricants chinois fournissent plus de 80 % des modules et des onduleurs, et l'engagement de LONGi en 2025 d'ouvrir une usine souligne un pivot vers la création de valeur locale pouvant réduire les coûts de centrale de 8 à 10 %.

Les manœuvres stratégiques se concentrent autour de trois espaces vierges : les accords d'achat d'énergie d'entreprise dans la ceinture de confection, le solaire flottant sur 11 000 km² d'eaux intérieures, et les systèmes hybrides solaire-stockage pour contrer l'écrêtement dans le nord. Le projet pilote IFC-H&M-Pran met en lumière l'appétit pour le risque marchand, même si les cadres tarifaires évoluent. Des entrants plus modestes comme Symbior Solar ciblent des projets de moins de 50 MW qui échappent aux contraintes d'évacuation, tandis que l'intérêt d'ACWA Power dépend de la transparence des procédures d'appels d'offres. Les choix technologiques se divisent selon la taille des projets : modules bifaciaux verre-verre avec onduleurs de chaîne pour les grands parcs, microonduleurs et kits d'arrêt rapide pour les toitures afin de respecter les codes de sécurité de la BERC (Commission de régulation de l'énergie du Bangladesh).

Leaders du secteur de l'énergie solaire au Bangladesh

Solarland Bangladesh Co. Ltd.,

Bangladesh China Renewable Energy Company (Pvt.) Limited

Joules Power Ltd

Rahimafrooz Renewable Energy Ltd

Trina Solar Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Dynamic Sun Energy a obtenu 121,55 millions USD auprès de la Banque asiatique de développement et de la JICA (Agence japonaise de coopération internationale) pour un projet de 100 MW à Pabna, première centrale utilitaire privée au Bangladesh financée par des BMD.

- Mars 2025 : LONGi Solar a annoncé des projets d'assemblage local de modules, s'alignant sur une zone économique de traitement chinoise proposée pour desservir l'Asie du Sud.

- Juin 2024 : la CREC a signé une coentreprise de 100 MW avec B-R Powergen à Jamalpur, visant une date de mise en service commerciale en décembre 2025.

- Mai 2024 : China Huadian a fait avancer un projet de 160 MW à Maheshkhali dont la mise en service est prévue pour mi-2026.

Périmètre du rapport sur le marché de l'énergie solaire au Bangladesh

L'énergie solaire est la conversion de l'énergie présente dans le soleil et constitue l'une des énergies renouvelables. Lorsque la lumière solaire traverse l'atmosphère terrestre, elle se présente principalement sous forme de lumière visible et de rayonnement infrarouge. Les panneaux de cellules solaires sont utilisés pour convertir cette énergie en électricité.

Le marché de l'énergie solaire au Bangladesh est segmenté par technologie (photovoltaïque solaire (PV), énergie solaire à concentration (CSP)), par type de réseau (connecté au réseau, hors réseau), par utilisateur final (à grande échelle utilitaire, commercial et industriel (C&I), résidentiel), par composant (analyse qualitative) : modules/panneaux solaires, onduleurs (de chaîne, centraux, micro), systèmes de montage et de suivi, équilibre du système et équipements électriques, stockage d'énergie et intégration hybride. Le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée (mégawatts).

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| À grande échelle utilitaire |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À grande échelle utilitaire |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles répond le rapport

À quelle vitesse la capacité solaire nationale croîtra-t-elle au Bangladesh d'ici 2031 ?

La capacité devrait atteindre 2 788,6 MW en 2031, affichant un TCAC de 12,17 % à partir de la base de 2026 de 1 570,4 MW.

Qu'est-ce qui explique la montée en puissance des systèmes solaires résidentiels en toiture ?

Une réglementation de juillet 2025 rend le photovoltaïque en toiture obligatoire pour toute nouvelle connexion au réseau, tandis que les droits d'exportation en comptage net à 100 % réduisent les délais de récupération des propriétaires à 6-8 ans.

Quelles divisions font face au risque d'écrêtement le plus élevé ?

Les divisions de Rajshahi, Rangpur et Khulna subissent un écrêtement en milieu de journée de 15 à 20 % en raison des goulets d'étranglement du transport.

Les accords d'achat d'énergie d'entreprise sont-ils désormais possibles au Bangladesh ?

Oui, le projet pilote IFC-H&M-Pran d'avril 2025 a créé un modèle permettant aux usines d'acheter directement de l'énergie solaire auprès des producteurs, en contournant le service public.

Pourquoi l'énergie solaire à concentration est-elle absente du développement énergétique du pays ?

Le coût d'investissement élevé de l'énergie solaire à concentration (≥ 3 000 USD/kW), les besoins en foncier (> 500 ha) et une irradiance normale directe insuffisante la rendent non économique par rapport au photovoltaïque.

Quelles incitations soutiennent les nouveaux investissements solaires ?

Une exonération fiscale de 10 ans commençant en juillet 2025 supprime l'impôt sur le revenu, la TVA et les droits de douane sur les projets solaires éligibles.

Dernière mise à jour de la page le: